アイルランドMVNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

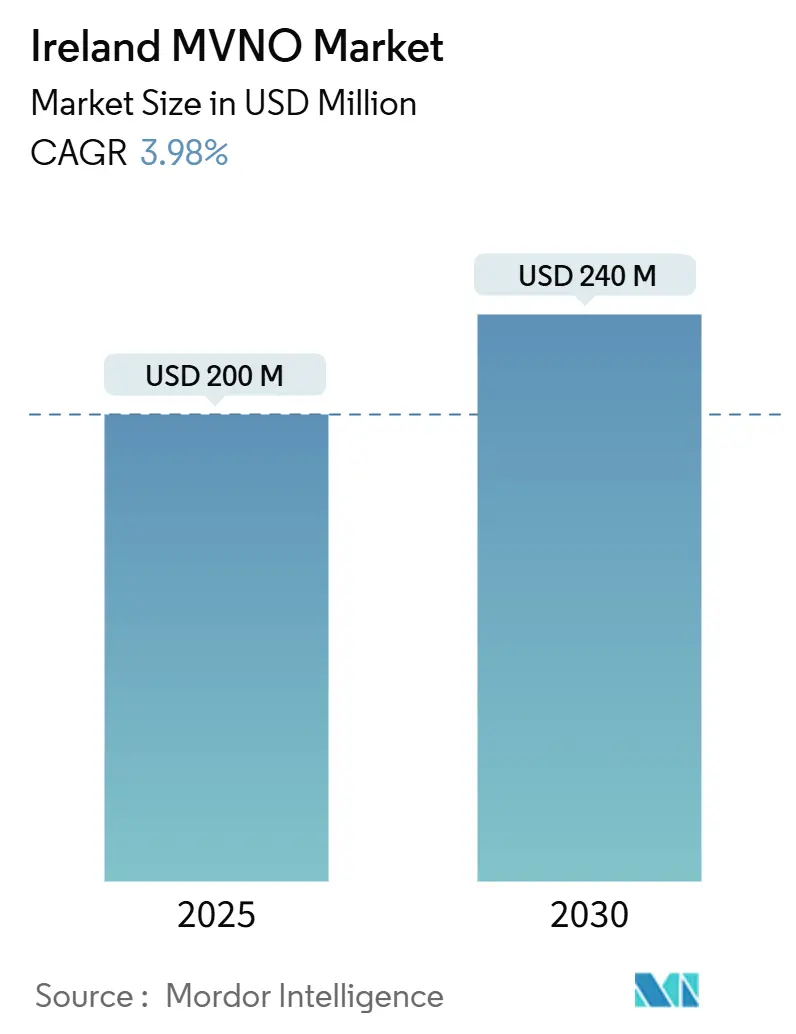

| 市場規模 (2025) | 200 百万米ドル |

| 市場規模 (2030) | 240 百万米ドル |

| 成長率 (2025 - 2030) | 3.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアイルランドMVNO市場分析

アイルランドMVNO市場規模は2025年に2億USDと推定され、2030年までに2億4,000万USDに達する見込みで、予測期間(2025年~2030年)においてCAGR 3.98%で成長します。加入者数の観点では、市場は2025年の129万加入者から2030年の154万加入者へと、予測期間(2025年~2030年)においてCAGR 3.55%で成長する見込みです。

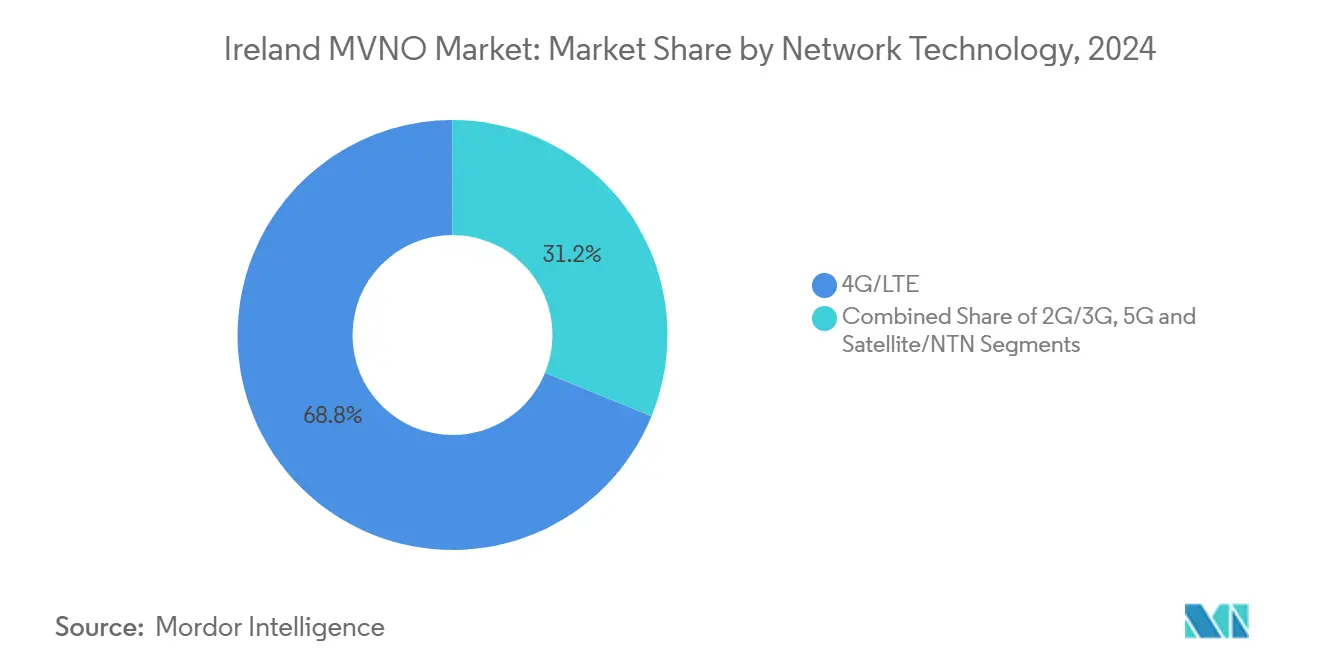

アイルランドMVNO市場は、デジタル専用サブブランドによる価格主導の競争、厳格な卸売規制、および急速な5Gロールアウトが戦略的優先事項を再形成する中、急速な加入者獲得から規律ある収益性へと移行しています。激化するディスカウント提案、容量ベースの卸売アクセスの拡大、および音声中心からデータ・IoT中心の利用パターンへの加速的なシフトが、対応可能なユースケースを広げながらも、マージンを圧縮しています。4G/LTEが依然として約7割の接続を占める中、アイルランドMVNO市場はまた、エンタープライズおよび公共部門のIoTクライアント向けにネットワークスライシングサービスへの扉を開く急速な5Gアップグレードサイクルにも直面しています。クラウドネイティブプラットフォームとフルMVNOコントロールを組み合わせるオペレーターは、新しいサービスを迅速にスケールし、コンシューマー価格の侵食を相殺するうえで最も有利な立場にあります。

主要レポートの要点

- 運営モード別では、フルMVNOが2024年のアイルランドMVNO市場シェアの54.22%を占め、2030年に向けてCAGR 15.59%で推移しています。

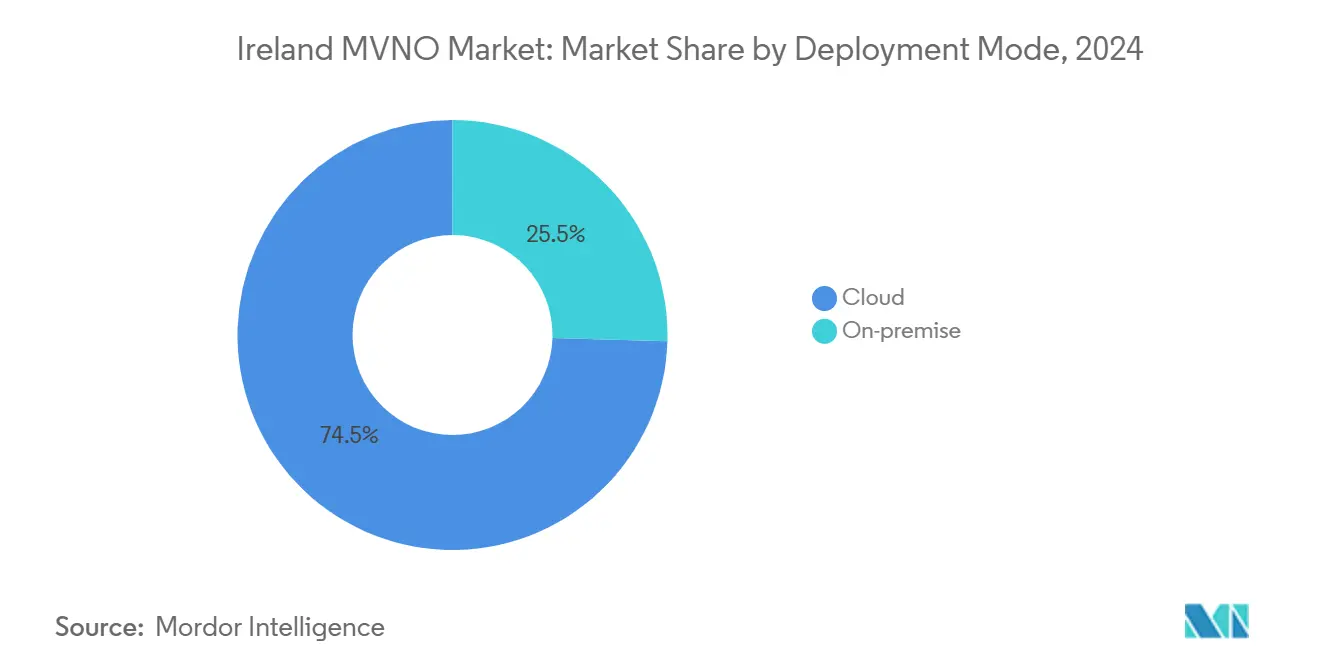

- 展開モデル別では、クラウドベースのソリューションが2024年のアイルランドMVNO市場規模の74.54%を占め、オンプレミスインフラはCAGR 7.30%で2030年まで拡大しています。

- 加入者タイプ別では、コンシューマーセグメントが2024年に76.06%の収益シェアを保持し、IoT専用接続はCAGR 18.00%で成長すると予測されています。

- ネットワーク技術別では、4G/LTEが2024年のアイルランドMVNO市場規模の68.83%のシェアで支配的であり、5G回線はCAGR 24.90%で2030年に向けて加速しています。

- 流通チャネル別では、オンラインおよびデジタル専用販売が2024年に56.67%のシェアに達し、CAGR 6.75%で拡大しており、消費者への直接オンボーディングへの決定的なシフトを反映しています。

アイルランドMVNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル専用ディスカウントサブブランド(GoMo、48)による価格ベースの競争の激化 | +0.8% | 全国規模、都市部に集中 | 短期(2年以内) |

| ComRegが義務付けた容量ベースの卸売アクセスの拡大(Three/O2合併後) | +1.2% | 全国規模 | 中期(2~4年) |

| 低コストのクアッドプレイバンドルへの需要急増(Sky、Virgin) | +0.6% | 全国規模、ダブリン・コークでの早期成長 | 中期(2~4年) |

| エンタープライズおよび公共部門のIoT接続需要の加速(Cubic Telecom、Vodafone IoT) | +0.9% | 全国規模、エンタープライズハブ | 長期(4年以上) |

| フルMVNO向けの5Gネットワークスライシングおよびプライベートネットワーク再販機会 | +0.7% | 全国規模、工業地帯 | 長期(4年以上) |

| 英国訪問者をアイルランドのプリペイドSIMに引き付けるブレグジット後のローミング料金裁定 | +0.3% | 国境地域、観光地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル専用ディスカウントサブブランドによる価格ベースの競争の激化

GoMoや48などのデジタル専用サービスは、物理的な小売を省略し、サポートを自動化し、親MNOの無線レイヤーに乗ることで、従来のコスト構造を解体しました。GoMoのEUR 0.03/MBというローミング料金は、垂直統合型MVNOがいかに独立系事業者を下回る価格を設定しながらも、ボリュームリンクの卸売契約を通じてマージンを維持できるかを示しています。[1]GoMo、「EUローミング料金」、gomo.ieこれに対応して、小規模ブランドはニッチに特化した顧客体験、カスタマイズされたコンテンツバンドル、または純粋な価格競争が決定的でない超ローカルマーケティングへとピボットしています。消費者は月額EUR 20以下の無制限データパッケージを期待するようになり、ベースラインオファーのハードルを引き上げ、サービス差別化、ロイヤルティ特典、およびアプリ主導のセルフケアへの新たな注力を促しています。したがって、アイルランドMVNO市場は、一律のディスカウントではなく、無駄のない間接費と選択的な付加価値サービスを組み合わせるブランドを優遇します。

ComRegが義務付けた容量ベースの卸売アクセスの拡大

ThreeによるO2買収の合併後の是正措置において、ComRegはMNOに対し、固定の定額料金ではなく実際の使用量に応じてコストがスケールする容量価格の卸売契約を延長するよう義務付けました。2024年を通じて施行され、将来の更新のテンプレートとして継続が見込まれるこの規則変更により、MVNOはペナルティとなる超過コストやボリュームティアペナルティを負うことなく無制限データの価格設定が可能になりました。早期採用者、特にVirgin Mobileは、このポリシーを活用して全データバンドルを刷新し、2024年を通じて純増加入者を大幅に増加させました。フルMVNOが交渉力を得ることで、アイルランドMVNO市場はさらに恩恵を受け、マルチネットワーク卸売アクセス、多様化したフォールバックカバレッジ、および強力な小売オファーが可能になります。この構造はまた、帯域幅クラスを予測可能なコストカーブで契約できるエンタープライズ5Gネットワークスライシングの基盤を築きます。

低コストのクアッドプレイバンドルへの需要急増

Sky Mobileの2024年9月の参入は、プレミアムコンテンツにすでに支払っている世帯向けにカスタマイズされた、ブロードバンド・TV・音声・モバイルのオールインクルーシブバンドルの台頭を示しました。[2]Independent News and Media、「Sky Mobileがクアッドプレイの優位性を狙う」、independent.ieモバイルARPUを下方にクロスサブシディすることで高マージンの有料TV収益を守ることにより、SkyとVirgin Mediaはスタンドアロン型MVNOへの競争圧力を強めました。バンドル普及率はダブリンの通勤圏とコークのテクノロジーコリドーで最も高く、光ファイバー普及率が高く、マルチスクリーン世帯がシームレスなエンターテインメントを重視しています。独立系プレーヤーは今や二重の課題に直面しています。すなわち、OTTまたはストリーミングのタイアップを交渉してバンドルの知覚価値に匹敵するか、学生向けSIM、移民向け通話パック、またはデジタルノマド向けデータサービスなどの特化セグメントに集中するかです。アイルランドMVNO市場が成熟するにつれ、コンバージェンス経済はブロードバンド回線、プレミアムコンテンツ、およびモバイルデータを単一の請求書にまとめる企業を優遇します。

エンタープライズおよび公共部門のIoT接続需要の加速

SoftBankによるCubic TelecomのEUR 4億7,300万での買収は、自動車大手や多国籍メーカーに供給する特化型IoT MVNOの戦略的重要性を強調しました。コネクテッドビークル、スマートユーティリティ、および市営センサーグリッドの展開増加により、マルチIMSIサブスクリプション管理、ゼロタッチプロビジョニング、および確定的レイテンシを持つ5Gスタンドアロンスライスへの需要が高まっています。スマートシティパイロットを入札する公共機関は、ローカルデータレジデンシーと厳格なサービスレベル保証をますます規定しており、これらはフルMVNOが軽量リセラーよりも容易に満たせる要素です。長期的には、エンタープライズIoTの高いARPUと複数年契約の粘着性が、飽和したコンシューマー音声回線に対してアイルランドMVNO市場を緩衝すると期待されており、APIベースのデバイスオーケストレーションを中心とした新たな卸売構造の育成も促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機的成長を制限する飽和したモバイル加入者普及率 | -0.9% | 全国規模 | 短期(2年以内) |

| MVNOに対する高い卸売アクセス料金と不利なデータボリュームティア | -1.1% | 全国規模 | 中期(2~4年) |

| MNO管理サブブランドによるカニバリゼーション(EirによるGoMo、Three/VodafoneによるClear/48) | -0.7% | 全国規模、都市部集中 | 短期(2年以内) |

| eSIMの普及の遅れと断片化したOTAプロビジョニング標準 | -0.4% | 全国規模、デバイス依存 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有機的成長を制限する飽和したモバイル加入者普及率

アイルランドのアクティブSIM普及率は2024年以降100%を超えており、追加の顧客は新規に創出されるのではなく、競合から奪取しなければならないことを意味します。このゼロサムの現実は、資金力のあるMNOサブブランドがローリングフラッシュセールや大幅に割引かれた導入プランで解約を防ぐ中、獲得コストを高めます。小規模MVNOは回収期間が長くなり、リテンション、ロイヤルティリワード、および紹介ボーナスにより多くの予算を割り当てなければならず、サービス提供コスト全体が上昇します。基本的な音声とSMSの使用量が横ばいの中、収益化はデータ許容量のアップセル、プレミアムローミング、またはデバイスファイナンシングへとシフトしています。しかし、これらの高付加価値提案は、ニッチ参入者には必ずしも利用できないスケールメリットと運転資本の余裕を必要とすることが多く、アイルランドMVNO市場のトップライン成長を抑制しています。

高い卸売アクセス料金と不利なデータボリュームティア

ComRegの取り組みにもかかわらず、卸売契約には依然としてサブスケールMVNOにペナルティを課すティア閾値が組み込まれています。特定のギガバイト帯域を下回る容量予約には追加料金が課され、キャリア所有ブランドが享受するものよりも実効ギガバイト単価が高くなります。無制限データオファーを模倣しようとする独立系プレーヤーは、マージン圧縮に直面するか、知覚価値を希薄化するスロットリング条項を設けなければなりません。[3]ComReg、「小売モバイル市場四半期レポートQ4-2024」、comreg.ie複雑なローミング決済ルールは、MVNOが多国間ローミングハブを交渉しない限り、データ消費の多い観光客にサービスを提供する際の利益をさらに侵食します。これ自体が管理上の負担です。コストカーブがより速く低下しないか、または共有MVNEプーリングが普及しない限り、小規模ブランドは停滞のリスクにさらされ、戦略的見直し、ニッチな再ポジショニング、または買収を余儀なくされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがスケーラビリティを推進

クラウドホスト型コアは2024年のアイルランドMVNO市場シェアの74.54%を占めました。パブリッククラウドVNFに依存するオペレーターは、新料金の市場投入時間を最大40%短縮し、オペックスを約18%削減しました。クラウド展開に起因するアイルランドMVNO市場規模はCAGR 7.30%で拡大すると予測されており、季節的なピーク時の弾力的なスケーリングと加入者負荷にコストを合わせる従量課金ライセンスによって支えられています。

オンプレミスコアは、隔離されたコントロールプレーン、レッドチーム監査済みセキュリティ、または国内データレジデンシーを要求する大企業や政府機関の間で継続しています。しかし、コンテナ化されたマイクロサービス、CI/CDパイプライン、およびインフラストラクチャーアズコードのツールチェーンが成熟するにつれ、アイルランドMVNO市場におけるそのシェアは侵食されると予測されています。Vodafoneの2024年のGigsプラットフォームとの連携は、ターンキークラウドスタックがフィンテックやデバイスOEMを数週間以内にホワイトラベルモバイルオファーを立ち上げることを可能にし、参入障壁を下げてMVNOエコシステムを多様化する方法を示しています。

運営モード別:フルMVNOがインフラコントロールを通じてリードを維持

フルMVNOは2024年に収益の54.22%を保持し、CAGR 15.59%でそのリードを拡大しています。主な理由は、HLR/HSS、課金、およびSIMプロビジョニングを所有することで、柔軟な卸売調達とより豊かなサービスロジックが可能になるためです。Tesco MobileなどのアイルランドのMVNO市場の挑戦者は、ブランド軽量リセラーが複製できないマルチネットワークフォールバック、詳細な使用状況分析、およびカスタムロイヤルティプログラムを採用しています。

サービスオペレーターモデルは、通信の専門知識よりもブランディングを重視するユーティリティ企業、小売業者、またはメディア企業にとって依然として魅力的であり、低い設備投資をホストMNOポータルへの依存と引き換えにしています。しかし、予測期間にわたって、アイルランドMVNO市場は単純な再販契約からより深いコントロールレベルへの移行を予測しており、特に5G SAスライスが直接ポリシー管理とネットワーク公開機能を要求するためです。

加入者タイプ別:コンシューマーベースがIoTの上昇余地を支える

コンシューマーSIMが2024年の収益の76.06%を占めた一方、IoTスライスは真の異例であり、CAGR 18.00%で成長すると予測されています。今日の家庭向け成長の多くは、新規回線の開通ではなく、ファミリープランの統合とストリーミング主導のデータ追加購入を中心に展開しています。対照的に、機械、スマートメーター、およびコネクテッドカーへの組み込み接続に対する産業需要は、予測可能な月次ペイロードで大規模に回線を追加します。

エンタープライズアカウントは数的には小さいものの、プレミアムSLA追加料金、カスタムレポート、およびフィールドサービスサポートにより健全なARPUをもたらします。したがって、アイルランドMVNO市場は二重の使命を担っています。すなわち、簡素化されたデジタルジャーニーを通じてマスマーケットのコンシューマー価値を維持しながら、高マージンの法人支出を固定するデバイスライフサイクルコンソール、eUICC管理、およびエッジアナリティクスなどの特化型IoTスタックを育成することです。

アプリケーション別:M2M接続がサービスモデルを変革

ディスカウント音声・データバンドルは2024年に41.14%のシェアを維持しましたが、自動車プラットフォーム、資産トラッカー、およびスマートグリッドノードが普及するにつれ、セルラーM2M接続はCAGR 18.44%で加速しています。M2Mに関連するアイルランドMVNO市場規模は、コネクテッドビークルのeCallマンデート、コールドチェーン監視、および予知保全パイロットが全国規模で拡大するにつれ、2030年までに4倍になる見込みです。

フィールドフォースタブレット、POSターミナル、およびSD-WANバックアップ回線向けのビジネスアプリケーションSIMは中間層を占めていますが、調達サイクルは依然として長く、サービスレベル主導です。緊急サービスページングから海上テレメトリーまでの「その他」のニッチな用途は、プレミアム価格を提供しますが、数量は控えめです。全体的に、APIオーケストレーション、デバイスクラウドコネクター、およびサイバーセキュリティに強いMVNOが、M2Mがアイルランドのメインストリームになるにつれて優位に立ちます。

ネットワーク技術別:5G導入がインフラ投資を加速

4G/LTEは2024年のアクティブ回線の68.83%を占めましたが、5G加入者はCAGR 24.90%で急増しています。EUR 20億の設備投資プログラム後に92%の人口カバレッジを達成したThree Irelandは、アイルランドで最速のネットワークとして5年間の実績とともに、魅力的な卸売パートナーとしての地位を確立しています。5GのアイルランドMVNO市場規模は、特にVodafoneが2024年10月に3Gを廃止するにつれ、2027年までにレガシー3G/2Gを上回ると予測されています。

衛星および非地上系ネットワークは、まだ初期段階ですが、遍在的なリーチを必要とする海上、航空、および農村のユースケースの補完的なオーバーレイとして台頭しています。MVNOコアベンダーは現在、PCCおよびステアリングエンジンにNTNフックを組み込んでおり、地上無線を超えた長期的な多様化を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルファースト戦略が運営コストを削減

デジタル専用流通は2024年に56.67%のシェアを獲得し、アプリベースのオンボーディングとeSIM QRアクティベーションへのコンシューマーのシフトを強調しています。各リモート販売は、フルサービス小売と比較して総獲得コストを推定EUR 12削減し、デジタルネイティブブランドに価格設定の余裕を与えます。オンライン販売に起因するアイルランドMVNO市場規模はCAGR 6.75%で増加しています。

それでも、実店舗は、補助的なセットアップを必要とする高齢層や、物理的なデバイス試用を希望するハンドセットファイナンスの見込み客にとって不可欠です。EirのGoMoポップアップなどのキャリアサブブランドキオスクは、体験型マーケティングと厳格なオペックスコントロールを融合させています。卸売パートナーシップは、プロジェクト管理されたインストールが重要なエンタープライズ再販とM2Mキット配布を処理します。将来的には、ユニバーサルeSIMの普及がSIMロジスティクスをさらに削減することが期待されていますが、2024年のハンドセット出荷のうちデフォルトでeSIMをサポートしていたのは27%に過ぎませんでした。

地理的分析

アイルランドのコンパクトな国土と統一されたスペクトル政策は、ほぼ均質なサービス提供を促進し、単一の卸売契約の下で中規模の仮想オペレーターでも全国的なフットプリントを達成できます。ダブリンとコークはデータトラフィックの大部分を生み出しており、人口密度、オフィスクラスター、および5Gスモールセルグリッドが高ARPUの使用を促進しています。ゴールウェイ、リムリック、およびウォーターフォードは合わせて増加する少数の加入者を占め、観光成長と柔軟なデータパックへの大学需要に乗っています。

農村地区はセルあたりのトラフィックが低いものの、MNOが収益性の高いコリドーを超えてLTEと5Gを拡張することを要求するComRegのカバレッジ義務の恩恵を受けています。アイルランドMVNO市場は、EUR 10億のCellnex買収後にPhoenix Tower Internationalが所有する6,000基以上の鉄塔を含むインフラ共有契約を活用し、リース費用を圧迫することなくそれらの義務を果たしています。卸売タワーテナント料は上昇傾向にあるものの、独立したマクロ建設の設備投資負担を依然として下回っています。外国人訪問者がワイルドアトランティックウェイに押し寄せる夏季には、西海岸全体で季節的な急増が発生し、プリペイドおよび短期eSIM需要が急増します。

国境郡は特別な戦略的ニッチを占めています。ブレグジット後の英国ローミング追加料金の再導入により、英国本土の観光客がEU全域ローミング付きのアイルランドのプリペイドSIMに引き寄せられ、各休暇ピーク時に定期的なトラフィックの恩恵をもたらします。したがって、アイルランドMVNO市場はフェスティバルカレンダーとフェリー到着パターンにマーケティング投資を調整し、高収益の訪問者中心のサブセグメントを形成しています。

エンタープライズおよび公共部門の調達はダブリンの国際金融サービスセンターとコークの成長するファーマテックハブに集中しています。IoTおよびプライベート5Gスライスに注力するMVNOはそこに地域技術チームを集め、地域特化の好循環を強化しています。しかし、規制の平等性により、ドニゴールやケリーの遠隔地でも、新規参入者は業界標準の条件で全国RANに合法的にアクセスでき、競争参入への地理的障壁を平準化しています。

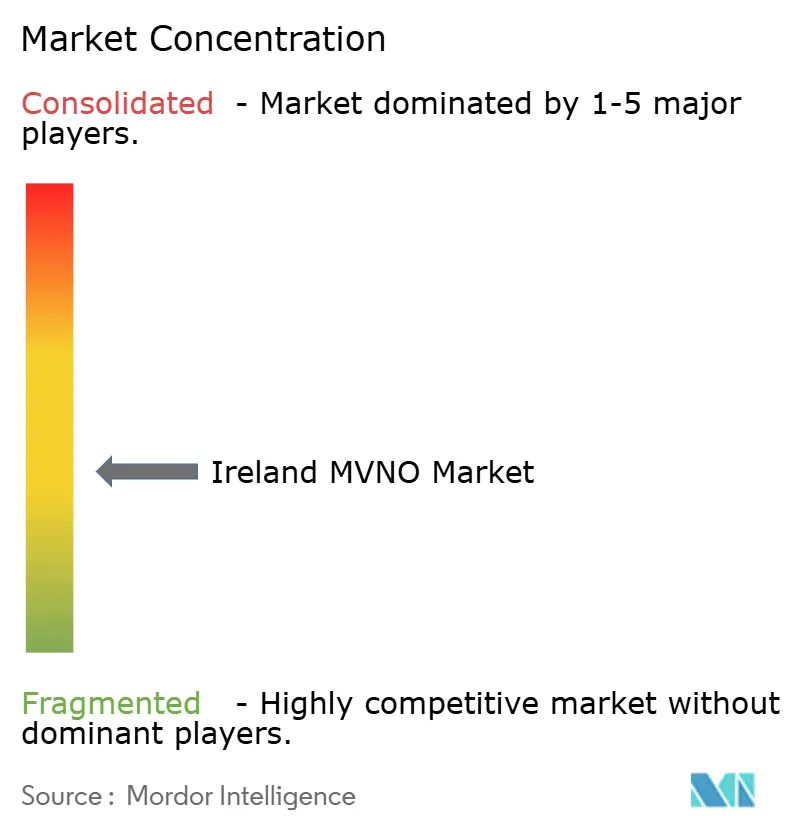

競争環境

アイルランドMVNO市場には10以上のアクティブブランドが存在しますが、集中度は中程度にとどまっています。Tesco Mobileはセルラー加入者の約8%でリードしており、フルコア所有、スーパーマーケットでのチャージアップ、および継続的なロイヤルティキャンペーンによって支えられています。Virgin Mobile、Lebara、およびLyca Mobileが第2層を形成し、それぞれクアッドプレイバンドル、国際通話、またはディアスポラコミュニティで差別化されたポジションを確立しています。第3層は、An Post Mobile、Clear Mobile、および新たに立ち上げられたSky Mobileなどのサービスオペレーターで構成されており、後者は80万世帯の既存TV基盤にクロスセルしています。

2024年にGoMoと48がEUR 10以下の無制限プランを展開したことで競争が激化し、小規模独立系事業者は防衛的なリテンションを余儀なくされました。その結果生じた価格デフレにより、ブレンドARPUが前年比約5%縮小しましたが、軽量データのプリペイドユーザーの手頃さの窓口も広がりました。マージンを維持するため、主要MVNOはAI駆動のケアチャットボット、プロアクティブQoSのためのネットワーク分析、およびビッグデータ解約傾向モデルに投資しました。

戦略的には、PlintronやGigsなどのクラウドMVNEプラットフォームが、フィンテック、ウェアラブル企業、またはeコマーススペシャリストなどの非通信ブランドがサービススタック内に接続を組み込む参入障壁を下げました。予想される参入者にはRevolutが含まれており、同社は2024年にアイルランドの電子マネーライセンスを取得し、2025年にeSIMトラベルデータパックのパイロットを行うと噂されています。5G SAスライシングが専用エンタープライズチャネルを解放するにつれ、ICTインテグレーターやシステムハウスが卸売アクセス契約の下でプライベートスライスM-NOI(IoTのモバイルネットワークオペレーター)を展開する可能性があり、垂直統合または提携モデルを促進する可能性があります。

アイルランドMVNO産業リーダー

Tesco Mobile Ireland

GoMo

48

Virgin Mobile Ireland

Lycamobile Ireland

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Three Irelandのネットワークが5年連続で全国最速にランクされ、EUR 20億のアップグレード後に92%の5G人口カバレッジを誇っています。

- 2024年12月:英国競争・市場庁がVodafone・Three合併を行動的是正措置付きで承認し、国境を越えた卸売およびローミング料金に影響を与える可能性があります。

- 2024年10月:ComRegがVodafoneの3Gネットワークの最終廃止スケジュールを確認し、MVNOにレガシーデバイスの移行を指示しました。

- 2024年9月:Sky MobileがVodafoneの無線アクセス上でアイルランドの8番目のMVNOとして立ち上げられ、積極的なクアッドプレイインセンティブを導入しました。

アイルランドMVNO市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| 第三者/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| 第三者/卸売 |

レポートで回答される主要な質問

2025年のアイルランドMVNO市場の規模はどのくらいですか?

このセクターは2025年に2億USDと評価されており、2030年までに2億4,000万USDに達すると予測されています。

アイルランドの仮想ネットワークプロバイダーの予測CAGRはどのくらいですか?

市場は2030年まで年率3.98%で成長すると予測されています。

最も急速に成長している運営モデルはどれですか?

フルMVNOはCAGR 15.59%で拡大しており、他の構成を上回っています。

クアッドプレイバンドルがアイルランドのオペレーターにとって重要な理由は何ですか?

バンドルにより、プロバイダーは低マージンのモバイルプランを高マージンのブロードバンドおよびTVサービスで相殺し、顧客生涯価値を高めることができます。

5GはMVNOの機会にどのような影響を与えますか?

5Gスタンドアロンはネットワークスライシングとプライベートネットワーク再販を可能にし、フルMVNO向けに新たなエンタープライズIoT収益ストリームを創出します。

ComRegはMVNOの成長においてどのような役割を果たしていますか?

ComRegは容量ベースの卸売アクセスを義務付け、公正な価格設定を監視することで、独立系事業者が競争力のある無制限データオファーを立ち上げることを可能にしています。

最終更新日: