米国MVNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

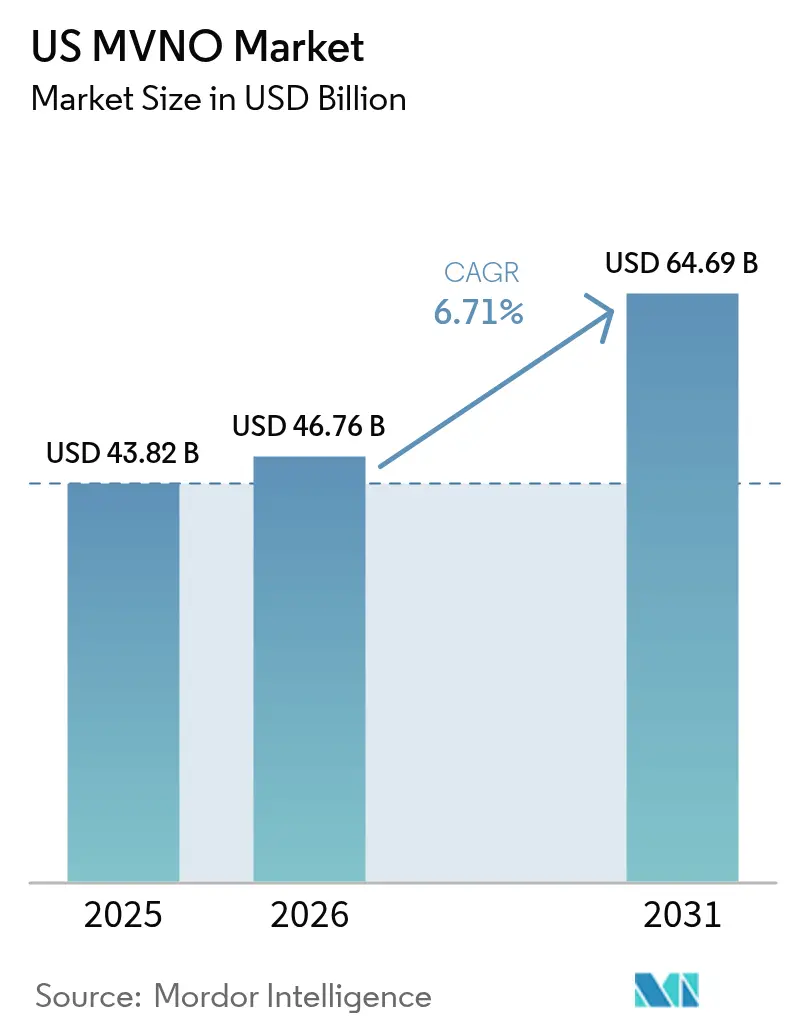

| 基準年の市場規模 (2025) | 43.82 十億米ドル |

| 市場規模 (2026) | 46.76 十億米ドル |

| 市場規模 (2031) | 64.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

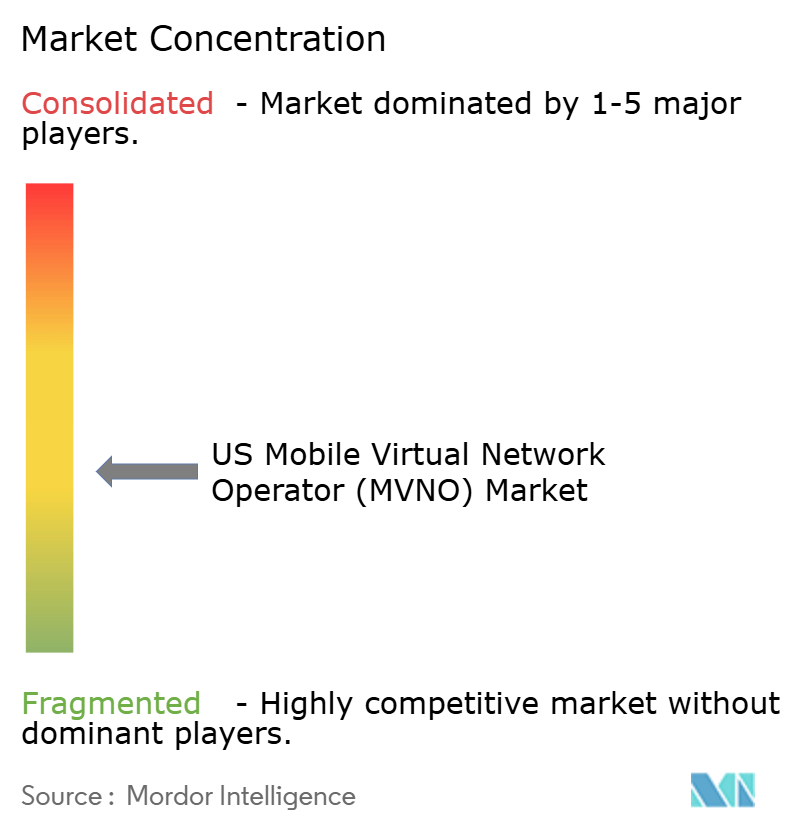

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国MVNO市場分析

米国MVNO市場は2025年にUSD 438億2,000万ドルと評価され、2026年のUSD 467億6,000万ドルから2031年にはUSD 646億9,000万ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは6.71%です。

堅調な成長は、低コストプランに対する消費者の持続的な需要、企業によるIoT接続のアウトソーシング、そして市場投入までの時間を短縮する急速なクラウド導入によってもたらされています。ケーブル事業者はブロードバンドの強みをワイヤレスのクロスセル利益に転換し、一方で小売業者はeSIMのみのブランドを立ち上げてデジタルエンゲージメントを深化させています。収益希薄化を懸念する大手キャリアは、ネットワークスライシングと戦略的買収を通じて対抗し、卸売トラフィックと利益源を自社エコシステム内に囲い込んでいます。APIファーストの卸売プラットフォームの継続的な流入は参入障壁をさらに低下させ、サービスイノベーションを促進しており、米国MVNO市場のあらゆるセグメントにわたって競争圧力が高止まりし続けることを確実にしています。

主要レポートの要点

- 展開モデル別では、クラウドソリューションが2025年の米国MVNO市場シェアの57.25%をリードし、当該セグメントは2031年にかけてCAGR 12.89%で拡大しています。

- 運営モード別では、フルMVNOが2025年の米国MVNO市場規模の45.30%を占め、2031年にかけてCAGR 10.73%で進展しています。

- 加入者タイプ別では、コンシューマーサービスが2025年の米国MVNO市場規模の73.20%のシェアを獲得し、IoT接続は2031年にかけてCAGR 16.95%で拡大しています。

- ネットワーク技術別では、衛星/NTNサービスが2031年にかけてCAGR 63.20%で最も急速な成長を記録しており、事業者は地上インフラ以外への多角化を進めています。

- 流通チャネル別では、デジタル専用販売が2025年の米国MVNO市場規模の49.40%を占め、2031年にかけてCAGR 11.98%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国MVNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低価格ワイヤレスプランへの需要拡大 | 1.8% | 価格感応度の高い人口層に集中する全国規模 | 短期(2年以内) |

| MVNOの機能同等性を支える5Gカバレッジ拡大 | 1.5% | 都市市場が普及をリードする全国規模 | 中期(2年~4年) |

| MVNOへの企業・IoT接続アウトソーシング | 1.2% | 企業集積地が早期導入を示す全国規模 | 長期(4年以上) |

| FCCの競争促進政策および卸売義務 | 0.9% | 全国規制フレームワーク | 中期(2年~4年) |

| 小売業者が立ち上げるeSIM専用デジタルブランドの台頭 | 0.8% | テクノロジーに精通した人口層がリードする全国規模 | 短期(2年以内) |

| APIドリブン卸売マーケットプレイスによる参入障壁の低下 | 0.6% | テクノロジーセンターが早期採用者となる全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低価格ワイヤレスプランへの需要拡大

インフレが家計を圧迫し続けており、より多くの消費者が米国MVNO市場における低コストのサービスへと移行しています。事業者は、大手キャリアのプランを30~40%下回る透明性の高い手数料無料の料金体系で応じています。VisibleのUSD 15の5年間料金保証は、Mint Mobileの主力プロモーションに直接対抗するものであり、今や価格競争がいかにブランド認知を形成しているかを示しています。[1]「Visibleが料金ロックを設定」、Verizon News Center、verizon.comバルク卸売契約、スリムなバックエンド運用、デジタルオンボーディングにより、MVNOは料金が低下する中でも利益率を維持することができます。口コミによる紹介と柔軟なプリペイド条件が解約率を低下させ、加入者拡大を持続させるコスト優位性の好循環を強化しています。

MVNOの機能同等性を支える5Gカバレッジ拡大

全国規模のスタンドアローン5G展開により、かつてディスカウントブランドとネットワーク所有者を隔てていたパフォーマンスのギャップが解消されています。ネットワークスライシングへのアクセスにより、MVNOはかつて直接のキャリア契約専用であった差別化されたセキュリティ、レイテンシー、スループットのティアを提供できるようになっています。機能の同等性により競争上のポジショニングが再形成されています。ブランドは今や、データ速度の遅さを謝罪するのではなく、ゲームパス、ARパーク、バンドルされたクラウドストレージといったサービスイノベーションで先行しています。デバイスのアップグレードサイクルが加速するにつれ、新しい5G専用端末はデフォルトでeSIMプロビジョニングとなり、米国MVNO市場への顧客移行をさらに円滑化しています。

MVNOへの企業・IoT接続アウトソーシング

製造業者、物流事業者、公益事業者は、国内外の境界を越える数千のセンサーを単一のコンソールで管理することを求めています。専門MVNOは、バンドルされたSIM管理ポータル、プールされたデータ許容量、マルチネットワーク冗長性によって対応しています。カナダのCRTCが最近、エンタープライズグレードのMVNOサービスに対する卸売アクセスを開放したことは、このモデルへの規制上の支持を示しており、米国の政策立案においても並行した動きがあることを示唆しています。衛星・セルラーハイブリッドは遠隔地の鉱山や洋上プラットフォームへのリーチを拡大し、接続性を予知保全とリアルタイムアナリティクスの戦略的な実現手段へと転換しています。

FCCの競争促進政策および卸売義務

FCCが提案するデバイス60日間ロック解除ルールは、ホストキャリアが課す長期ロック期間を廃止することで乗り換え摩擦を低減します。[2]「デバイスロック解除提案」、連邦官報、federalregister.gov宇宙からの補完的なカバレッジに関するガイドラインはスペクトルおよび電力制限を明確にし、MVNOに衛星リンクを統合するための法的根拠を与えています。規制当局はまた、卸売価格の監視を継続し、MVNO競争力を阻害する可能性がある差別的なオンネット優先化を抑止しています。こうした保護措置は乗り換え可能な顧客プールを拡大し、新規ブランドの参入リスクを削減することで、米国MVNO市場の成長見通しを押し上げています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 知覚されるQoSに影響するネットワークの優先度引き下げ | -1.4% | 混雑した都市部が最も影響を受ける全国規模 | 短期(2年以内) |

| すでに薄いMVNO利益率を圧迫する価格競争 | -1.1% | 全国の競争環境 | 短期(2年以内) |

| ニッチMVNO顧客獲得のためのデジタル広告CAC上昇 | -0.8% | デジタルマーケティングチャネルが影響を受ける全国規模 | 中期(2年~4年) |

| サービスイノベーションを制限するMNOの5G-SAスライスアクセス排除 | -0.6% | エンタープライズセグメントが最も影響を受ける全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

知覚されるQoSに影響するネットワークの優先度引き下げ

多くの卸売契約はピーク混雑時にQCI 9を割り当てており、加入者はポストペイドキャリアユーザーよりも低速な回線を使用することになります。都市中心部のラッシュアワー時に使用不可能なデータに関する苦情はブランドの信頼性を損ない、米国MVNO市場のプレイヤーは価格競争を強化するか、コストの高いプレミアムQCI 8アクセスを交渉することを余儀なくされています。[3]「QCIと優先度引き下げの解説」、Best Phone Plans、bestphoneplans.net2025年初頭のVisibleのダウンタイムやMint Mobileの断続的なスロットリング問題は、ソーシャルメディアがいかに迅速に否定的なユーザー体験を増幅させるかを浮き彫りにしています。MVNOが高優先度レーンを確保するか衛星フォールバックに依存しない限り、約束と現実のギャップが解約急増に発展する可能性があります。

すでに薄いMVNO利益率を圧迫する価格競争

積極的な値引きは防御的な反応として定着しています。あるプロバイダーがUSD 15の無制限ティアを発表すると、競合他社は数日以内に追随します。この結果生じる収益圧縮は、スケールの購買力に欠け、存在感を維持するためにマーケティング予算を削らなければならない小規模参入者に最も厳しくのしかかります。最近の四半期では、通信キーワードの平均デジタルキャンペーンコストが20%上昇しており、無制限データへの消費者期待が硬直化する中で貢献利益率を圧縮しています。潤沢な資金と多角化された収益源を持つケーブルMVNOや買収後のサブブランドはより持続力があり、米国MVNO市場における周辺プレイヤーの生存リスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがデジタル変革を牽引

クラウド展開は2025年の米国MVNO市場において57.25%のシェアを保持しており、CAGR 12.89%で成長しています。これらのアーキテクチャは設備投資の重いハードウェアを排除し、事業者が需要急増に合わせて加入者をスケールできるようにします。AT&TのMVNXスタックなどのサービスとしてのプラットフォーム(PaaS)オファリングは、課金、ポリシー、アナリティクスをモジュラーAPIにバンドルし、ローンチサイクルを数ヶ月から数週間に短縮します。このシフトは運営コストを最大40%削減し、マーケティングと機能開発のためのリソースを解放します。オンプレミスソリューションは規制の厳しい業種では依然として選ばれていますが、クラウド認証の拡大に伴ってそのシェアは低下しています。コンテナ化されたマイクロサービスの柔軟性は、衛星ゲートウェイおよびIoTデバイスクラウドとの統合を将来に備えたものにし、クラウドMVNOを米国MVNO市場の次の成長波を取り込む位置に置いています。

クラウドの思想は失敗から素早く学ぶ文化を育みます。ブランドはリアルタイムでプランの組み合わせをA/Bテストし、コンパニオンアプリへの無線アップデートをプッシュし、ターゲットを絞った維持施策を促す解約リスクシグナルを検出します。かつて障害となっていたデータ居住問題は、州のプライバシー法規に準拠する主権クラウドゾーンによって解決策が見出されています。早期採用者は、クラウドAIを基盤とした完全自動化されたサポートチャットボットに移行した後、加入者のNPS向上を報告しています。これらの要因が総合的に、クラウド運用を米国MVNO市場を活発かつ熾烈な競争状態に保つ実験のエンジンルームとしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

運営モード別:フルMVNOが市場リーダーシップを確立

フルMVNOは2025年の米国MVNO市場シェアの45.30%を占め、CAGR 10.73%で拡大しています。コアネットワーク要素の所有により、これらのプレイヤーは料金プランをカスタマイズし、フィンテックのアドオンを組み込み、アップセルアルゴリズムを洗練させる詳細な利用データを収集することができます。CompaxDigitalのT-MobileとのBSS/OSSの連携は、インフラをゼロから構築することなくより深い統合を望むブランドが現在利用できる戦略的なツール群を示しています。ライトMVNOは差別化よりもローンチ速度が重要な場合には依然として魅力的ですが、価格圧縮により多くのプレイヤーが加入者ベースが損益分岐点規模に達した時点でフル制御へと移行することを促されます。

運営上の自律性により、フルMVNOは新しいスロットリングルールやSIMスワップ手数料など、突然の卸売ポリシー変更から保護されます。また、地上および衛星リンクを単一のSKUにバンドルする際に重要な利点となるマルチキャリア交渉も簡素化されます。消費者獲得コストが上昇するにつれ、デバイス保険からストリーミングバンドルまでのクロスセルタッチポイントを所有することの価値が急速に高まり、米国MVNO市場においてフルMVNOステータスへの戦略的移行を強化しています。

加入者タイプ別:コンシューマー優位性とIoT加速

コンシューマーは2025年の総回線数の73.20%を占め、米国MVNO市場の収益基盤を確保しています。データとデバイスを単一のダッシュボードでまとめるスティッキーなファミリープランは解約を低水準に抑え、一方で紹介ボーナスがバイラルな成長を促進します。しかしCAGR 16.95%で拡大するIoTセグメントは、より健全な利益率と長期的な契約期間を約束しています。物流企業は衛星フォールバックを利用する耐久性の高いトラッカーを展開し、国境を越えた車両の途切れのないカバレッジに対してプレミアムを支払っています。企業はゲートウェイ顧客として機能し、グローバルな資産インベントリ全体にスケールする前に接続バンドルを試験的に導入します。小売店舗向けの高速フェイルオーバールーターもIoTの急増を支えており、コンシューマー向け携帯電話をはるかに超える広大な機会の領域を生み出しています。

この二速動態はキャッシュフローを安定させます。コンシューマープランは予測可能な月次ARPUを供給し、一方でIoTの獲得は一括のハードウェア収益と複数年のサービス契約を解放します。TikTok広告でZ世代にアプローチする一方でシステムインテグレーターとのチャネルパートナーシップも持つという二重の市場開拓モーションをマスターしたMVNOは、予測期間にわたって米国MVNO市場全体を上回るパフォーマンスを示すでしょう。

アプリケーション別:ディスカウントサービスがM2Mイノベーションをリード

ディスカウントの音声・データバンドルは2025年に31.55%のシェアを維持しており、プレミアムブランドでさえ競争力を保つために参照しなければならない価格基準を反映しています。しかしセルラーM2Mリンクは、公共安全用ドローン、スマートメーターの普及、コネクテッド農業機械によって活性化され、CAGR 16.10%で前進しています。ビジネスグレードのサブスクリプションは、ベースラインの接続性の上に優先ルーティング、静的IP、専用サポートチームを重ね、コンシューマーセグメントでは対応できない支払い意欲のギャップに対応しています。最も革新的なMVNOは、SIMに車両管理者向けの燃料盗難アラートや不動産オーナー向けの空室分析など、アプリケーション固有のダッシュボードを組み合わせることで、米国MVNO市場を単純な帯域幅の再販を超えた領域へと押し上げています。

2G/3Gを廃止する規制の取り組みは、ついに後進産業に機器の近代化を迫り、M2Mの受注残を積み上げています。一方、Web3ネイティブのMVNOは小さなデータバーストに対して暗号通貨建てのマイクロペイメントを実験しており、API アクセスがコアネットワーク機能を民主化した際に接続性がプログラマブルな価値スタックの単なるウィジェットの一つとなる未来の組み合わせ可能性を示唆しています。こうした実験は、ユースケースの境界がいかに急速に拡大するかを強調しています。

ネットワーク技術別:4G優位性と衛星による変革

4G/LTEは依然としてアクティブ回線の67.40%を支えており、成熟した端末エコシステムと安定した卸売経済性から支持されています。しかし衛星/NTN接続はCAGR 63.20%を記録する最も急速な上昇者です。OQ TechnologyのTransatelとのグローバル5G衛星IoTにおける提携は、軌道上の容量がもはやニッチなアドオンではなく、特に物流回廊や災害対応ゾーン全体でのユビキタスカバレッジのための戦略的レバーとなっていることを示しています。消費者向けの早期試験では、テキストのみのSOSメッセージングがメインストリームのプランにバンドルされており、より完全なモバイル・衛星コンバージェンスへの道を開いています。

5Gの消費量は着実に増加していますが、当初の期待を下回っています。多くの加入者は特にコスト最適化されたコアが100Mbpsを超えるダウンリンク速度を提供した後では、堅牢な4Gと比較して実際のメリットをまだ区別できません。より多くのmmWave小型基地局が高密度な都市圏で稼働するにつれ、MVNOはレイテンシーに敏感なゲームやVR向けにスライスを選択的に採用し、プレミアム価格を取れるマイクロセグメントを創出するでしょう。2031年までに米国MVNO市場は、強化されたLTE、柔軟な5G、グローバル衛星という三本柱を単一の課金基盤の下でバランスよく組み合わせる可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルファースト戦略が支配的

デジタル専用ストアフロントは2025年の加入者追加の49.40%を占め、CAGR 11.98%で成長しています。eSIMオンボーディングはSIMキットの物流を排除し、ユーザーが5分以内に開通できるようにし、ポートイン遅延によって引き起こされることが多い初月の解約を低減します。データドリブンのファネルはピクセルレベルのアトリビューションを活用してクリエイティブを洗練させ、広範な広告費が上昇する中でもCPAを引き下げます。実店舗は高齢者、法人購買担当者、即座のローカル番号が必要な旅行者に対応することで存続しています。大型小売店内のハイブリッドポップアップキオスクは両世界を橋渡しし、QRコードプロビジョニングで締めくくられる高タッチのデモゾーンとして機能しています。

チャットボット主導のサポートはコールセンターの稼働時間を削減し、ヘッドカウント予算をバンドルされたストリーミングやクラウドゲームといったロイヤルティ特典に充てることを可能にします。AIアシスタントが成熟するにつれ、シンプルな中間層プランはソーシャルフィードに埋め込まれた会話コマースを通じて販売され、従来のウェブサイトをほとんど訪れない人口層へのリーチを拡大するでしょう。絶え間ないデジタル化のサイクルは、米国MVNO市場全体でセルフサービスをデフォルトの顧客期待として定着させています。

地理分析

米国MVNO市場内の地域浸透率は、人口密度、ネットワーク輻輳、既存のブロードバンドフットプリントと密接に対応しています。ニューヨークやロサンゼルスなどの都市中心部では、ラッシュアワー時に動画ストリームがバッファリングしないようQCI 8レーンを交渉するプレミアムMVNOへの乗り換えが見られます。中西部および山岳西部の農村地帯は、カバレッジのデッドスポットを解消する衛星・セルラーハイブリッドによって解放される潜在的な成長プールを代表しています。宇宙からの補完的なカバレッジに関するFCCのガイダンスは、地上帯域との技術的な共存を明確にし、MVNOが「注意書きなしに全国、遠隔地を含む」と広告する法的確信を与えています。

ケーブルMVNOのパフォーマンスは、親会社がすでにブロードバンドの規模を享受している地域に大きく偏っています。Comcastの2024年第4四半期における120万回線追加は北東部および太平洋岸北西部に集中しており、ホームインターネット加入者がワイヤレスでの節約を求める際のバンドルディスカウントの強力さを示しています。対照的に、主要ブランドキャリアのサブラベルはサンベルト地帯で繁栄しており、人口流入が初めての顧客の安定した流れを生み出しています。

州レベルの消費者保護法規も採用に影響を与えます。カリフォルニア州の厳格な請求書透明性ルールは手数料なしのMVNOオファーを支持し、ブランド信頼スコアを引き上げています。一方、T-MobileとUSセルラーの取引は農村部の上部中西部全体の競争激度を再形成しており、地元MVNOが差別化要素として地元密着型カスタマーサービスをアピールする動きを促しています。これらの地理的なニュアンスを総合すると、米国MVNO市場は一枚岩ではなく、地域的な要因が採用率の決定において全国広告を上回ることが多いことが確認されます。

競争環境

米国MVNO市場における競争は、規模の力とニッチな機動性を融合させています。トップラインの集中度は中程度に留まっています。2024年に上位5ブランドが合計でアクティブ回線の55%をわずかに上回るシェアを占めていました。T-MobileによるMint MobileおよびUSセルラーの買収により800万人以上のユーザーが加わり、Verizonがホストするサブブランドとのギャップが縮まり、中小のディスカウント事業者を即座に圧迫しました。統合が進む中でも、最低限の初期資本で済むターンキーのMVNO-as-a-Serviceプラットフォームにより、四半期ごとに新規参入者が現れています。

技術的パートナーシップは力乗数として機能します。AT&T、Verizon、T-Mobileが支持するAdunaネットワークAPI交換は、優先レーン、ネットワークアナリティクス、課金リソースへのフックを標準化し、ブティックブランドが毎回個別の契約を交渉することなく、ジッター保証付きの無制限ゲームトラフィックなど独自のオファーを立ち上げることを可能にしています。ケーブルMVNOはWi-Fiオフロードに依存して変動する卸売コストを抑制し、利益に優しい利益率で無制限データをバンドルできるようにしています。

2025年の戦略的な動きは、エンタープライズおよびIoTへの焦点の先鋭化を示しています。T-MobileのSIMベースSASEは、セキュリティと接続性を単一の製品に統合し、専任のITチームを持たない中堅企業をターゲットにしています。SurgePaysはコンビニエンスストアのフットプリントを低所得者向けのライフラインサービスに結びつけ、メインストリームのポストペイドキャリアがサービスを提供していない人口層を取り込んでいます。これらの例は、差別化がもはや価格競争ではなく、スペクトル、セキュリティ、流通、またはローカライズされたエンゲージメントを通じた垂直統合にますます依存していることを示しています。

米国MVNO産業のリーダー企業

Tracfone Wireless

H2O Wireless

Visible

Mint Mobile

Consumer Cellular

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:T-MobileはUSセルラーのワイヤレス事業のUSD 43億ドルの買収を完了し、400万人の顧客と同地域キャリアのスペクトルの30%を吸収しました。

- 2025年7月:Comcastはワイヤレス事業で過去最高の成長を記録し、378,000回線を追加して合計850万回線に達しました。

- 2025年5月:T-Mobileはゼロトラストセキュリティのための専用ネットワークスライスを備えたSIMベースSASEを立ち上げました。

- 2024年12月:SurgePaysは農村コミュニティにサービスを提供するためAT&Tとの複数年にわたる5G MVNO契約に署名しました。

米国MVNOマーケットレポートの調査範囲

米国MVNO市場は、市場で活動するさまざまなプレイヤーがエンドユーザー向けに提供するMVNO運営モデルから生み出される収益に基づいて定義されています。この分析は、二次調査および一次調査を通じて収集された市場インサイトに基づいています。市場はまた、ドライバーおよび制約要因の観点から市場成長に影響を与える主要な要因も対象としています。

米国MVNO市場は、運営モデル別(リセラー、サービスオペレーター、フルMVNO、その他のモデル)およびエンドユーザータイプ別(ビジネスおよびコンシューマー)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(USD)の観点から提供されています。

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランドストア |

| 第三者/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランドストア | |

| 第三者/卸売 |

レポートで回答される主要な質問

2031年の米国MVNO市場規模はどのくらいになりますか?

予測ではUSD 646億9,000万ドルとされており、2026年のUSD 467億6,000万ドルから増加します。

どの展開モデルが最も急速に成長していますか?

クラウドベースのMVNOアーキテクチャは、スケーラビリティと低設備投資を背景に、2031年にかけてCAGR 12.89%で拡大しています。

どの加入者セグメントが最も高い成長を示していますか?

企業がデバイス接続をアウトソーシングするにつれ、IoT回線はCAGR 16.95%で増加しています。

衛星ネットワークはMVNOのオファーにどのような影響を与えていますか?

衛星/NTNリンクはCAGR 63.20%で上昇しており、地上サービスのない農村および遠隔地へのカバレッジを拡大しています。

なぜフルMVNOが支持を集めているのですか?

コア要素の制御により、ブランドはカスタム料金設定を行い、付加価値機能を組み込み、ターゲットを絞ったアップセルのための詳細な利用データを収集することができます。

FCC政策はMVNOの成長にどのような役割を果たしていますか?

デバイスロック解除義務と透明性の高い卸売ルールにより、乗り換え摩擦が低減され、新規参入者にとって公平な競争環境が整えられています。

最終更新日: