スイスMVNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

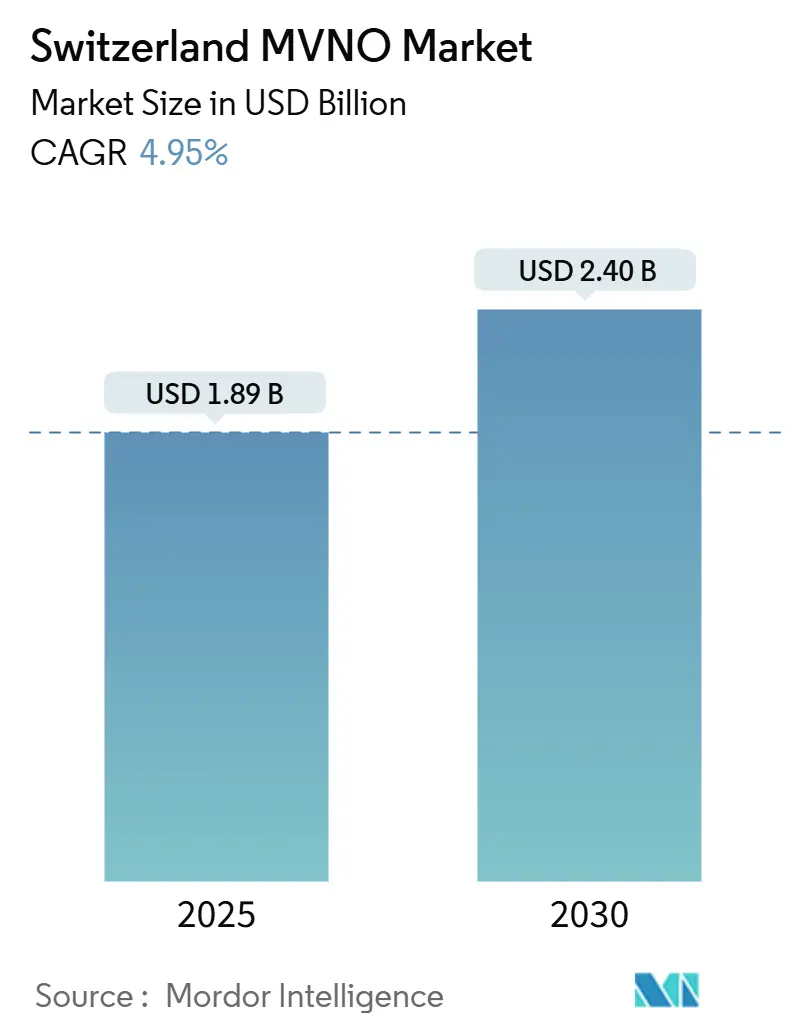

| 市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2030) | 2.40 十億米ドル |

| 成長率 (2025 - 2030) | 4.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるスイスMVNO市場分析

スイスMVNO市場規模は2025年に18億9,000万USDと推定され、予測期間(2025年~2030年)に年平均成長率4.95%で成長し、2030年までに24億USDに達すると予測されています。加入者数の観点では、市場は2025年の41万加入者から2030年には52万加入者へと、予測期間(2025年~2030年)に年平均成長率4.57%で成長する見込みです。

この成長は、コスト効率の高いモバイルサービスへの持続的な需要、5Gの急速な商業化、および従来のリセラーモデルからクラウドベースのフルMVNO構成への運営モデルの移行を反映しています。事業者はスイス全国の5Gフットプリントを活用してプレミアムデータティアを展開する一方、家計支出への圧迫が続くことでディスカウント志向ブランドへの加入者シフトが加速しています。競争上のポジショニングは、ホールセール価格設定、デジタル専用の獲得チャネル、および流通コストを削減する差別化されたeSIMプロポジションにかかっています。特にコネクテッド製造やスマートシティプロジェクトにおける産業用IoTの導入拡大は、コンシューマーARPUが緩やかになる中でも長期的な収益の回復力を強化する高マージンのエンタープライズ機会を開拓しています。

主要レポートのポイント

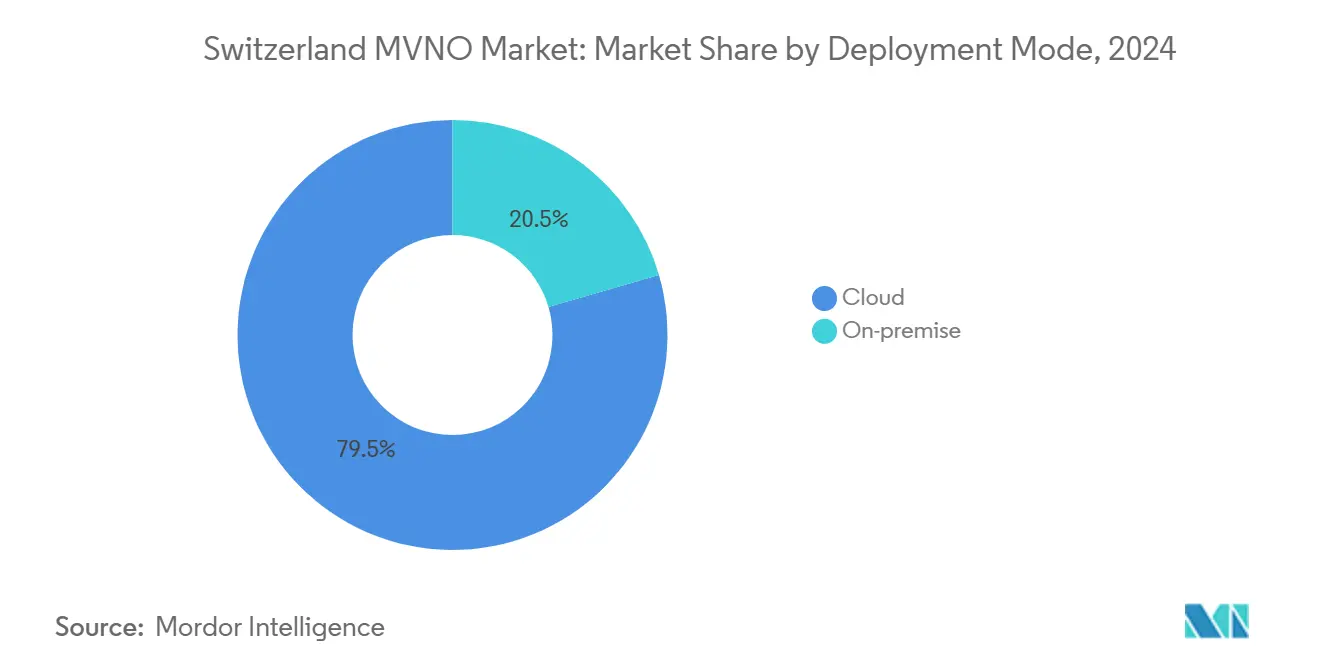

展開モデル別では、クラウドが2024年のスイスMVNO市場シェアの79.5%を占め、オンプレミスは2030年に向けて年平均成長率7.34%で成長する見込みです。

運営モード別では、リセラーおよびライトMVNOが2024年の収益シェアの50.79%を占め、フルMVNOは2030年までに最速の年平均成長率14.91%を記録すると予測されています。

加入者タイプ別では、コンシューマーが2024年のスイスMVNO市場規模の76.55%を占め、IoT専用接続は年平均成長率17.69%で拡大しています。

アプリケーション別では、ディスカウントプランが2024年のスイスMVNO市場シェアの40.14%をリードし、セルラーM2M加入は2030年までに年平均成長率20.40%で加速する見込みです。

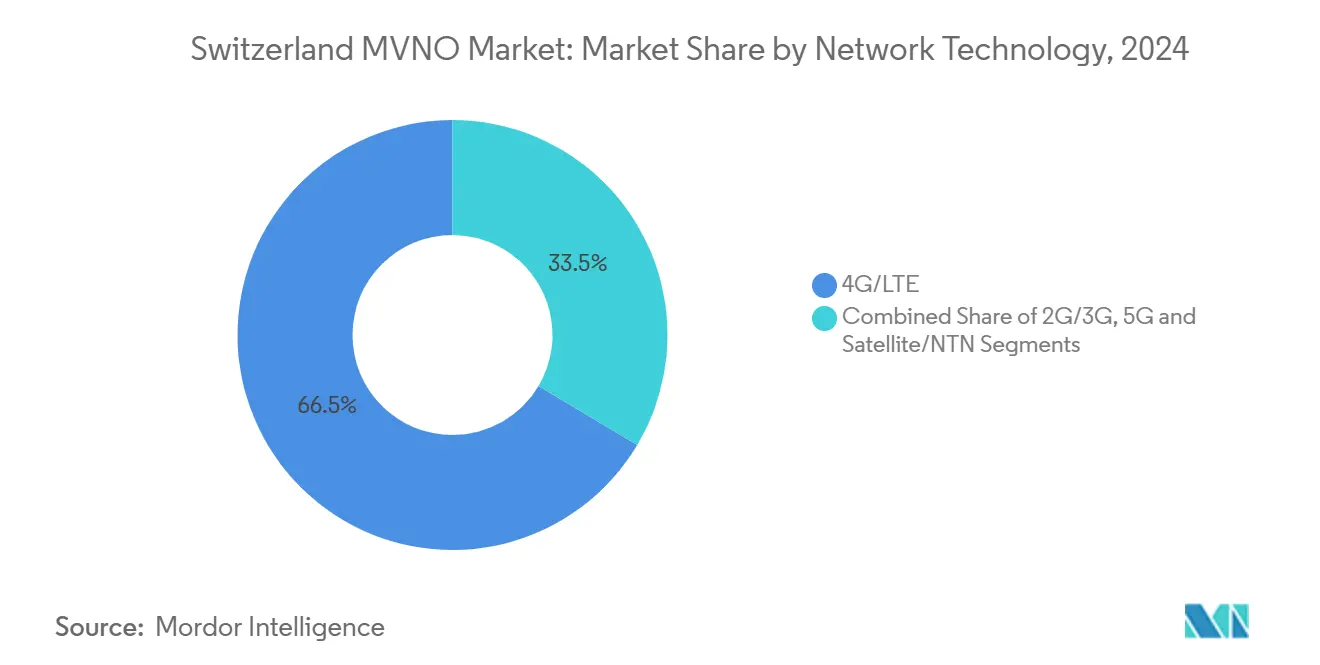

ネットワーク技術別では、4G/LTEが2024年のスイスMVNO市場規模の66.46%を占め、5G加入は2030年に向けて年平均成長率21.61%で拡大しています。

流通チャネル別では、オンラインおよびデジタル専用ルートが2024年の収益シェアの58.48%を占め、予測期間中に年平均成長率8.74%で成長しています。

スイスMVNO市場のトレンドとインサイト

生活費の高騰を背景としたコスト効率の高いモバイルプランへの需要拡大

スイスの家計は可処分所得のかなりの割合を通信サービスに充てており、価格感応度が高まり、MNO料金を20〜30%下回る低コストMVNOプロポジションへの加入者チャーンが促進されています。[1]Moneyland GmbH、「テレコム価格モニター2025」、moneyland.ch 2025年初頭のYalloおよびLebaraの値上げはこの移行を加速させ、Digital Republicのようなデジタルファーストの挑戦者が月額13スイスフランで無制限データプランを拡大することを可能にしました。これは、柔軟性を従来のカスタマーサポートよりも重視する18〜25歳の層において、積極的な価格設定が急速な獲得を促進することを示しています。[2]Data Center Dynamics、「SwisscomのスタンドアロンNSA 5G展開」、datacenterdynamics.com

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スイスの高い生活費を背景としたコスト効率の高いモバイルプランへの需要拡大 | +1.2% | チューリッヒ、ジュネーブ、バーゼルなどの都市部で最も強い影響を持つ全国規模 | 中期(2〜4年) |

| 移民および駐在員人口の増加による民族特化型MVNOオファリングへの需要拡大 | +0.8% | 主要都市および国境地域に集中した全国規模 | 長期(4年以上) |

| MNOによる5Gネットワーク展開の加速によるプレミアムMVNOサービスティアの実現 | +1.5% | 大都市圏での早期展開を伴う全国規模 | 短期(2年以内) |

| eSIM MVNOプロポジションとの小売業者ロイヤルティデータ統合 | +0.6% | 主要小売チェーンが主導する全国規模 | 中期(2〜4年) |

| PSD2/KYCユースケース向けにホワイトラベルMVNO接続を組み込んだフィンテックおよびデジタルバンキングアプリ | +0.4% | 金融サービスハブに焦点を当てた全国規模 | 長期(4年以上) |

| 低炭素・完全デジタルMVNOモデルを支持する企業のサステナビリティ目標 | +0.5% | 企業のESG義務によって推進される全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムMVNOティアを実現する5Gネットワーク展開の加速

Swisscomの人口カバレッジ99%およびSunriseの全国スタンドアロン5G有効化により、MVNOパートナーはネットワークスライシングおよび超低遅延機能へのアクセスを交渉できるようになり、エンタープライズIoT、エッジアナリティクス、高精細ストリーミングプロポジションを支えています。[3]Swisscom AG、「2024年アニュアルレポート」、swisscom.ch フルMVNOは現在、産業自動化クライアント向けに差別化された遅延コミットメントと車載エンターテインメントパートナーシップをバンドルしており、基本的な再販から付加価値接続レイヤーへの飛躍を示しています。

移民および駐在員人口の増加による民族特化型オファリングの拡大

SaltのインフラストラクチャにおけるLycamobileの長年にわたるプレゼンスは、安価な国際通話バンドルがスイス人口の4分の1を占める移民コミュニティ内で強いロイヤルティを確保することを示しています。多言語サポートとプリペイドの柔軟性はチャーンを低減し、国境を越えた通勤者が高付加価値ローミングパックを求めるにつれて対応可能な収益プールを拡大します。

eSIM MVNOプロポジションとの小売業者ロイヤルティデータ統合

CoopやGalaxusなどの小売業者は、販売時点でeSIM加入を自動有効化することでロイヤルティエコシステムを拡張し、SIMロジスティクスを削減してモバイルパッケージとの食料品リワードのクロスセリングを実現しています。詳細な購買履歴へのアクセスにより、これらのブランドはショッパープロファイルに合わせたデータ許容量を調整し、小売と通信の両バーティカルにわたるリテンションを強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| MVNOマージンを圧迫するホールセールアクセスおよびインターコネクト料金の上昇 | -1.8% | すべてのMVNO事業者に影響する全国規模 | 短期(2年以内) |

| 予算サブブランド全体での2025〜26年の値上げ計画による加入者チャーンの誘発 | -1.1% | 価格感応度の高いセグメントに集中した全国規模 | 短期(2年以内) |

| データ主導型MVNOマーケティングを制限するスイス個人情報保護法改正草案 | -0.7% | 事業者規模によってコンプライアンスコストが異なる全国規模 | 中期(2〜4年) |

| IoT専用MVNOスケールを制限するレガシーインテリジェントネットワークプラットフォームでのIPv6サポートの制限 | -0.4% | IoTおよびM2Mサービスプロバイダーに影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫するホールセールアクセスおよびインターコネクト料金の上昇

SwisscomによるVodafone Italiaの80億ユーロ買収はネットワーク投資回収圧力を強化し、MNOがMVNOのコストベースに直接影響するホールセールレートを引き上げる動機となっています。規模を欠く小規模事業者は有利な条件の再交渉に苦労し、市場撤退または統合の可能性が高まっています。

データ主導型マーケティングを制限するスイス個人情報保護法改正草案

より厳格なGDPRスタイルの同意規則との整合により、MVNOはアナリティクスパイプラインを刷新し詳細な処理ログを維持することが義務付けられ、コンプライアンスオーバーヘッドが増大しています。これは特に、パーソナライズされたオファーで差別化するデジタル専用参入者に影響します。国境を越えたデータ転送を巡る不確実性は、オフショアサポートセンターを持つ民族特化型事業者の拡大計画をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラストラクチャがデジタルトランスフォーメーションを牽引

クラウドホスト型プラットフォームは2024年のスイスMVNO市場規模の79.5%を生み出し、2030年に向けて年平均成長率7.34%のペースで推移しています。新規参入者の多くは、需要に応じてスケールする仮想化されたBSSおよびOSS機能をリースすることでレガシーコアネットワーク投資を回避しています。クラウドフレームワークはプロモーション料金の市場投入期間を短縮し、獲得キャンペーンを微調整するリアルタイムアナリティクスを可能にします。オンプレミス環境は主に、データ所在地の義務がローカル処理を優先する銀行などの規制バーティカルにサービスを提供するフルMVNOの間で継続しています。

デジタルネイティブブランドはアジリティの優位性を強調しています。Galaxus Mobileは、使用量アナリティクスがより低いデータ消費量を明らかにした後、クラウドベースのレーティングエンジンを通じて数週間以内に実施された変更により、国際パッケージ価格を引き下げました。このモデルの回復力は、エネルギー価格の上昇によっても裏付けられており、パブリッククラウド事業者は個別にホストされたMVNOコアよりも効率的に電力コストを償却しています。

運営モード別:フルMVNOがリセラー優位の中で成長リーダーとして台頭

リセラーおよびライトMVNOは2024年のスイスMVNO市場シェアの50.79%を占め、MNOの課金スタックに依存するコスト効率の高い参入経路を反映しています。しかし、最速の年平均成長率14.91%はIMSI、HLR/HSS要素およびステアリングロジックを所有するフルMVNOのものであり、差別化されたQoS、カスタム課金サイクル、IoT最適化APNを設計する自由度を与えています。Digital Republicは、SIMのみの再販からギグエコノミー加入者向けに調整された従量課金ティアをサポートするフルコアへと進化することで、この移行を体現しています。規制の明確化と低いスペクトル障壁がこのシフトを加速させ、成功したリセラーが法外なライセンス料なしにバリューチェーンを上昇することを可能にしています。

加入者タイプ別:コンシューマー優位の中でIoT専用セグメントが将来の成長を牽引

コンシューマー加入はスイスMVNO市場規模の76.55%を依然として占めていますが、エンタープライズのデジタル化により、年間17.69%の拡大が予測されるIoT回線に注目が集まっています。産業グループはSwisscomのLoRaWANおよび5Gスライシングを活用して機械、メーター、自動販売機資産を接続し、MVNOはこれらのリンクをバーティカルダッシュボードと予知保全APIでラップしています。エンタープライズ契約は通常、数千枚のSIMをバンドルし、ユニットあたりのARPUが低い場合でも平均回線収益性を向上させます。

アプリケーション別:ディスカウントプランのリードの中でセルラーM2M採用が加速

インフレが家計をシンプルな接続へと向かわせる中、ディスカウントプランは収益シェアの40.14%を維持しています。しかし、M2M回線は、信頼性の高い常時接続データを必要とするコネクテッドビークルの展開とスマート製造によって推進され、年平均成長率20.40%を記録しています。Selectaの全国自動販売機ネットワークは現在、セルラーM2Mを使用して在庫レベルを監視しルートを最適化しており、より高いSIMあたりの料金を相殺する具体的なROIを示しています。

ネットワーク技術別:4G/LTEのリードの中で5G展開が加速

4G/LTEは2024年の加入数の66.46%を供給しており、全国カバレッジにおけるレガシー無線レイヤーの継続的な重要性を示しています。Sunriseは2025年半ばに3Gのサンセットを開始し、5G向けにスペクトルを解放しました。MVNO顧客はVoLTE対応デバイスへの移行を促され、アップグレードパスが円滑化されました。5Gの年平均成長率21.61%は、ハンドセット価格の低下、エンタープライズの遅延要件、クラウドゲーミングなどの新興ユースケースによって刺激されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタル専用ルートが市場変革をリード

オンライン獲得は2024年の収益の58.48%をもたらし、eSIMが乗り換えの物理的障壁を取り除くにつれて年率8.74%で複利成長しています。Yallo、Lebaraおよび新規参入者はいずれも、数分で回線を有効化する自動化されたKYCワークフローを活用しています。実店舗は高齢層向けのデバイスファイナンシングおよびアップセリングにおいて引き続き重要性を持っていますが、従来型小売業者でさえQRコードベースのeSIMプロビジョニングを活用し、店内エンゲージメントとデジタルフルフィルメントを融合させています。

地理的分析

ドイツ語圏のカントンは、チューリッヒ、バーゼル、ベルンの高密度な都市化を背景に、スイスMVNO市場規模の最大部分を占めています。高い購買力がプレミアム5Gバンドルを支え、活発なスタートアップエコシステムが製造業とフィンテックにおけるIoT実験を促進しています。フランス語圏の地域はフランスとの強い国境を越えたシナジーを享受しており、MVNOはジュネーブと隣接するオーヴェルニュ=ローヌ=アルプ間の通勤者向けに調整されたローミングアドオンを実装しています。イタリア語圏のティチーノは規模は小さいものの、事業者がイタリア語でオファーをローカライズしロンバルディアへの頻繁な旅行向けにデータバケットを集約するにつれて、平均以上の成長を記録しています。

スイスの広範な鉄道および道路インフラは、地上カバレッジの課題が衛星バックホールMVNOソリューションのニッチを開く山岳農村地域を結んでいます。政府の光ファイバー補助金は都市と農村の格差を縮小し、ヴァレーなどのカントンの顧客が大都市圏の同等者と同様のデータ速度にアクセスできるようにしています。ComComが施行する統一されたホールセール規制は、すべての地域にわたって非差別的なネットワークアクセスを保護し、かつて小規模カントンを妨げていた料金格差を防いでいます。

汎欧州金融センターとしてのポジショニングは、複数国にわたる接続を求め、表面的な価格よりもサービスの信頼性を優先する駐在員エグゼクティブを引き付けています。これらのユーザーはプレミアムARPUティアを支え、レートショックなしにEU市場でのシームレスなローミングを保証できるフルMVNO間の競争を刺激しています。

競争環境

約17のMVNOがシェアを争い、上位5ブランドが収益の60%弱を集合的に保有する適度に断片化された環境を形成しています。YalloとLebaraはアーリームーバーの認知度とクロスチャネル流通を活用していますが、Digital Republicのデジタル専用モデルはテクノロジーに精通した若年層を獲得しています。Coop MobileやGalaxus Mobileなどの小売統合プレーヤーは、既存のショッパー関係を活用してモバイル特典とロイヤルティポイントをバンドルすることで獲得費用を削減しています。

戦略的な転換はクラウド移行、eSIMおよび積極的なソーシャルメディアアウトリーチを重視しており、SwisscomのVodafone Italia買収がMNOの地域交渉力を高めるにつれてネットワークアクセス交渉はより複雑になっています。フルMVNOの新規参入者はマルチIMSIプロファイルを展開してローミングマークアップを回避し、国境通勤者やギグエコノミードライバーにアピールしています。規制上のガードレールにより、Swisscom、SunriseおよびSaltは透明なホールセールリファレンスオファーを公開することが義務付けられており、支配的な交渉ポジションの潜在的な乱用を抑制し、ニッチ参入者のための余地を保護しています。

銀行、小売、通信の間のコンバージェンスが激化しており、フィンテックアプリは即時KYC認証のためにホワイトラベルSIMを組み込み、エネルギーユーティリティはMVNOプラットフォームに支えられたスマートメーターバンドルをパイロット展開しています。サステナビリティの信頼性も差別化を形成しており、一部の事業者はカーボンニュートラルSIMキットを発行し、ESG意識の高い企業を引き付けるためにコアノードの再生可能エネルギーホスティングを誓約しています。

スイスMVNO産業リーダー

Coop Mobile

M-Budget Mobile

Yallo

Lebara

Galaxus Mobile

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Wingoはすべてのモバイルティアで1スイスフランの値上げを実施しましたが、2021年以降のエネルギーコスト50%上昇を理由に、すべてのユーザーに最大300 Mbpsの5Gアクセスを拡大しました。

- 2025年6月:Sunriseは3Gネットワークのシャットダウンを開始し、サービス継続性を維持するためにVoLTE対応デバイスへの移行を顧客に指示しました。

- 2025年5月:Galaxus Mobileは、予測を下回るデータ使用パターンを分析した後、インターナショナルプランを39スイスフランから29スイスフランに、ベーシックプランを14スイスフランから12スイスフランに引き下げました。

- 2025年3月:Galaxusは最低契約期間なしで月額39スイスフランの10 Gbps光ファイバーブロードバンドを開始し、既存の固定回線事業者に挑戦しました。

スイスMVNO市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

2030年のスイスMVNO市場の予測収益はいくらですか?

スイスMVNO市場は年平均成長率4.95%に基づき、2030年までに24億USDに達すると予測されています。

スイスでMVNO運営をリードする展開モデルはどれですか?

クラウドプラットフォームは、より迅速なサービス開始と低い資本支出により、収益シェアの79.5%を占めています。

スイスのMVNO間で最も急速に成長しているネットワーク技術はどれですか?

全国スタンドアロンカバレッジが利用可能になるにつれて、5G接続は年平均成長率21.61%で拡大しています。

最も高い成長ポテンシャルを持つ加入者セグメントはどれですか?

産業のデジタル化に伴い、特にセルラーM2MのIoT専用回線が年率17.69%で成長しています。

ホールセールコストの変化はスイスのMVNOにどのような影響を与えていますか?

アクセスおよびインターコネクト料金の上昇がマージンを圧迫し、小規模プレーヤーを運営統合へと向かわせています。

新規MVNOカスタマー獲得の大部分を占めるチャネルはどれですか?

オンラインおよびデジタル専用ルートが売上の58.48%を牽引しており、即時セルフアクティベーションを可能にするeSIMによって支援されています。

最終更新日: