南アフリカMVNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

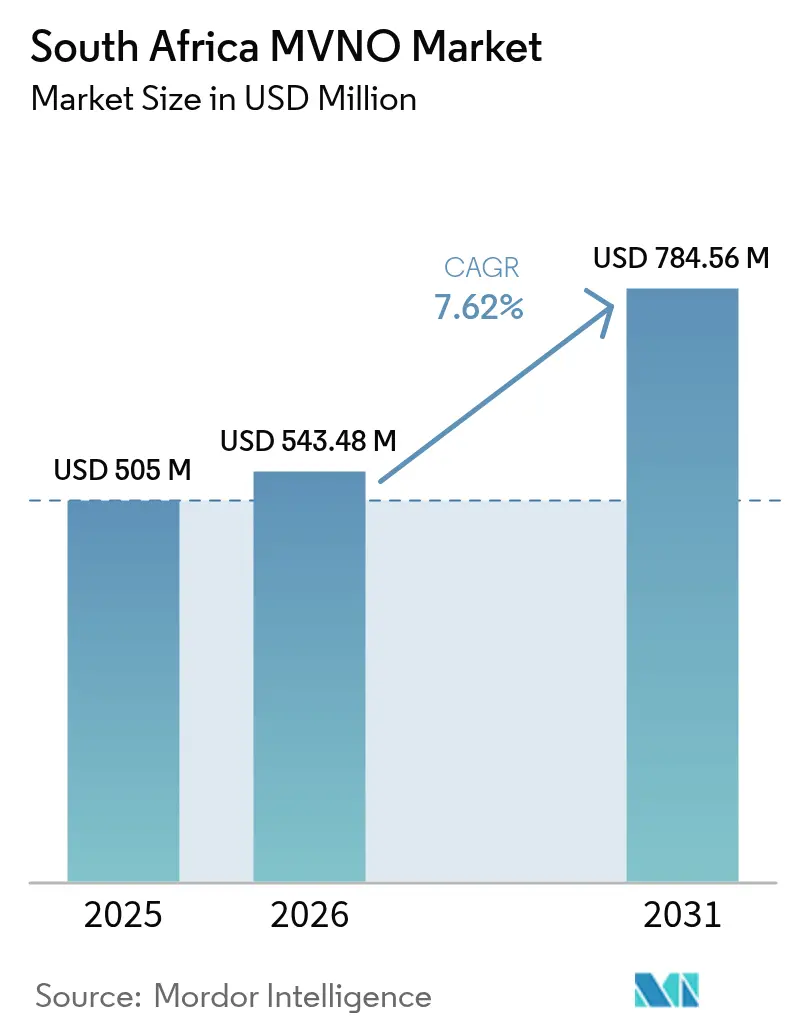

| 基準年の市場規模 (2025) | 505 百万米ドル |

| 市場規模 (2026) | 543.48 百万米ドル |

| 市場規模 (2031) | 784.56 百万米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカMVNO市場分析

2026年の南アフリカMVNO市場規模はUSD 5億4,348万と推定され、2025年の価値USD 5億500万から成長し、2031年にはUSD 7億8,456万を示す予測となっており、2026年〜2031年にかけてCAGR 7.62%で成長しています。

その軌跡は、汎用的な音声・テキストサービスから、バンキング統合、クラウドネイティブの運用スタック、およびデジタルファーストの流通を重視した高度にセグメント化されたサービスへの着実な移行を反映しています。南アフリカ独立通信局(ICASA)による継続的なスペクトラム自由化と、Cell Cのホールセール重視のバーチャルRANアレンジメントが、参入障壁を低下させ、競争を激化させています。バンキング主導のブランドは、深い顧客基盤とロイヤルティプログラムを活用してモバイル接続をクロスセルする一方、eSIMの普及がリモートオンボーディングを加速させ、加入者獲得コストを削減しています。ロードシェディングの逆風と持続的なデータ対収入の不均衡は構造的な障壁として残っていますが、事業者は多様化した収益モデル、差別化された付加価値サービス、および拡大した4G/5Gカバレッジフットプリントによってこれらの圧力を相殺しています。

主要レポートのポイント

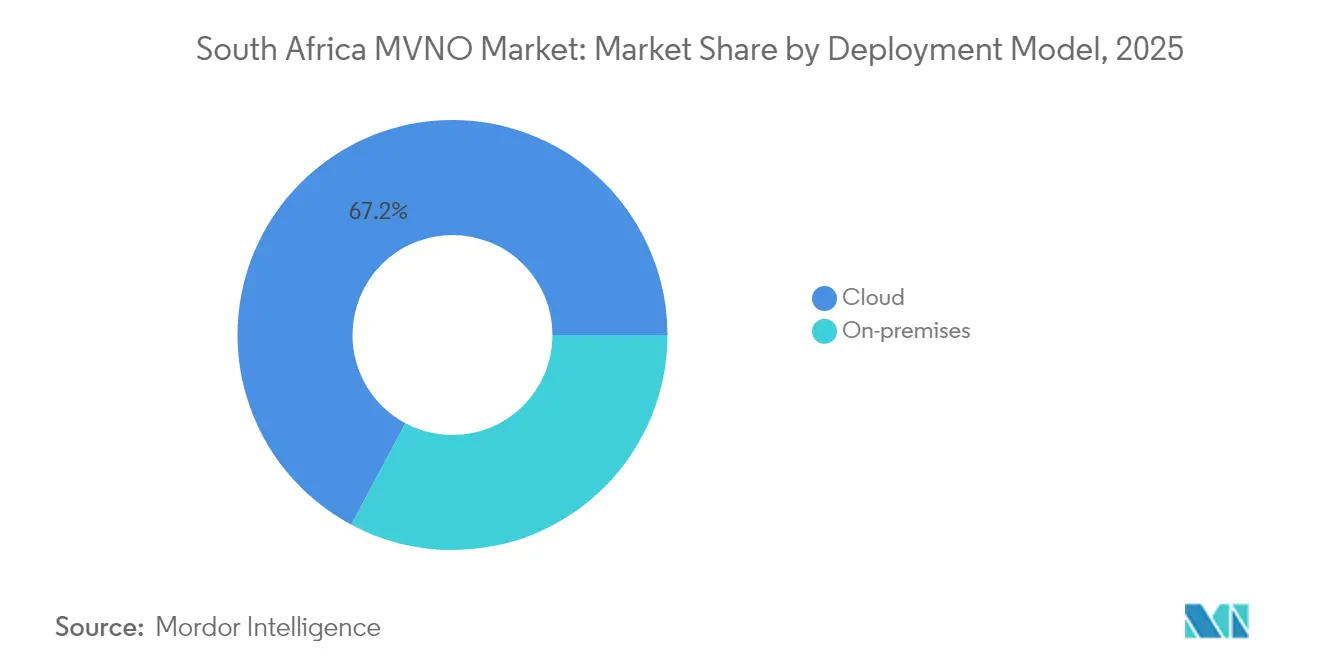

- 展開モデル別では、クラウドインフラが2025年の収益シェアの67.20%をリードし、クラウドベースのサービスは2031年にかけてCAGR 11.10%で成長しています。

- 運用モード別では、サービスオペレーター構成が2025年の南アフリカMVNO市場シェアの44.60%を占め、フルMVNOモデルはCAGR 15.80%で2031年に向けて最も急速に成長すると予測されています。

- 加入者タイプ別では、コンシューマープランが2025年の南アフリカMVNO市場規模の77.10%を獲得し、IoT専用接続はCAGR 33.60%で2031年にかけて拡大しています。

- アプリケーション別では、ディスカウントバンドルが2025年の南アフリカMVNO市場規模の47.30%を占め、セルラーM2Mリンクは CAGR 23.40%で加速すると予測されています。

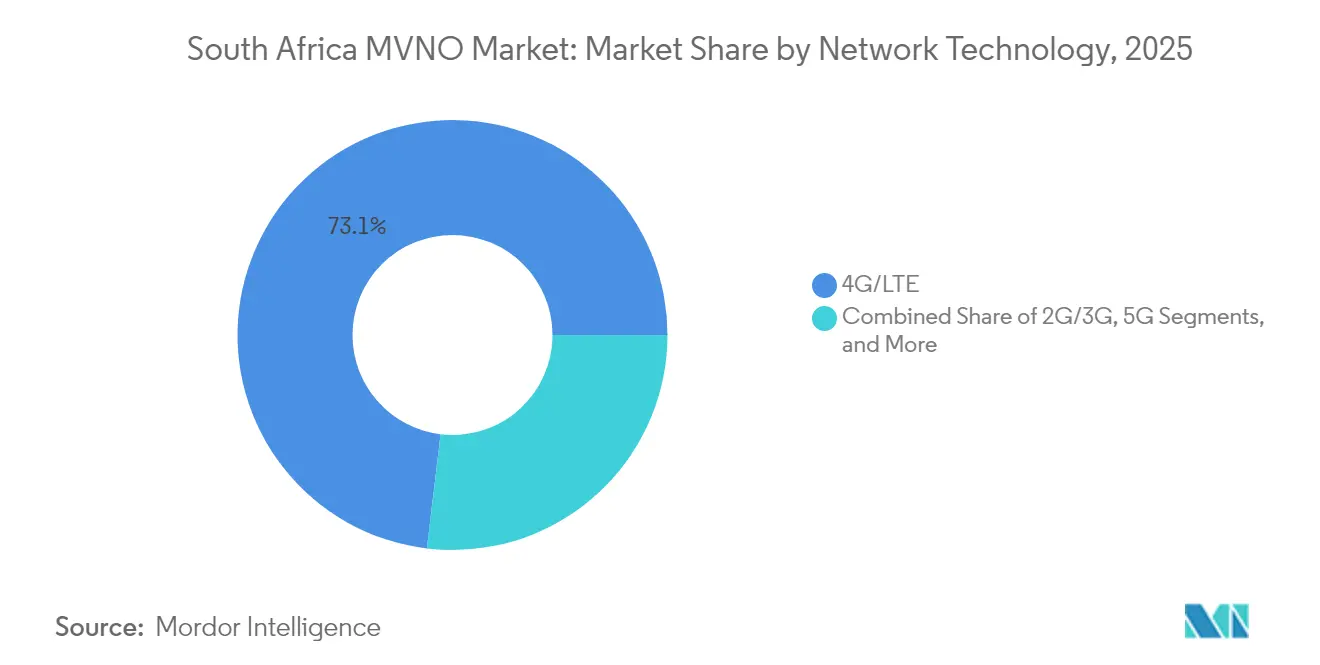

- ネットワーク技術別では、4G/LTEが2025年に73.10%のシェアで依然として支配的であり、5Gサービスは2031年に向けてCAGR 36.10%で進展しています。

- 流通チャネル別では、従来型小売店が2025年に41.70%のシェアを維持していますが、オンライン専用チャネルがCAGR 17.20%で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカMVNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バンキング主導のMVNOバンドリング | +2.1% | ハウテン州、西ケープ州 | 中期(2〜4年) |

| IASAライセンス改革とスペクトラムオークション | +1.8% | 全国 | 長期(4年以上) |

| 低コストデータ需要 | +1.5% | 農村州 | 短期(2年以内) |

| Cell Cバーチャルホールセールアクセス | +1.3% | 全国 | 中期(2〜4年) |

| 2G/3G停波によるIoTサービス開始の促進 | +0.9% | 都市中心部 | 長期(4年以上) |

| eSIM対応デジタルオンボーディング | +0.7% | 主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バンキング主導のMVNOバンドリングが加入者獲得を促進

金融機関は確立された顧客基盤と報酬エコシステムを活用してモバイルサービスを推進し、魅力的なクロスセルの経済性を生み出しています。Capitec Connectは2年以内に130万回線を獲得し、銀行チャネルを通じて毎月ZAR 20億(USD 1億1,800万)相当の通話料を移動させました。FNB ConnectはCell Cに加えてMTNをオンボーディングすることでカバレッジを拡大し、信頼性とネットワークリーチを向上させました。eBucksなどの手厚いキャッシュバックプログラム(モバイル支出の最大40%を提供)は、リテンションを深め、バンドル利用を促進します。この成功は新規参入者を促しており、Old Mutualは2025年のフルサービス銀行開業に先立ちMVNOを発表しました。これらの動きは、南アフリカMVNO市場の支配的な成長エンジンとして、バンキングの戦略が有効であることを実証しています。

IASAライセンス改革とスペクトラムオークション

IASAの2022年3月のオークションでは、700 MHzおよび3.5 GHz帯域が6社の入札者に配分され、ホストMNOが仮想通信事業者にネットワークを開放することを義務付けるホールセールアクセス条項が盛り込まれました。[1]「南アフリカのスペクトラムオークション終了」、CMS ロー・ナウ、cms.lawデータ有効期限ルールの改正により、MVNOは有効期限なしのバンドルやアプリ専用バンドルを設計できるようになり、既存事業者の価値構造に直接挑戦しています。衛星および非地上系ネットワークに関する並行協議は規制上の先見性を示しており、将来のレジリエンスを確保しています。オープンアクセス原則とインフラ共有指令の組み合わせにより、事業者の戦略はホールセール収益化へと移行し、南アフリカMVNO市場全体の拡大を支えています。

価格敏感なコンシューマーによる低コストデータの需要

モバイルデータ価格は2005年から2023年にかけて88%下落しましたが、特に世帯収入が低い農村州ではアフォーダビリティのギャップが依然として存在しています。[2]Paula Gilbert、「停電の中でデータ価格が圧力下に」、コネクティング・アフリカ、connectingafrica.comMVNOはこのギャップを的を絞ったディスカウントバンドルで活用しており、Spot Mobileのサービス開始ではZ世代ユーザーを獲得するために3ヶ月間無料でZAR 50の通話料を提供しました。プリペイド志向はコンシューマーのキャッシュフロー現実に合致しており、柔軟なマイクロバンドルは断続的な収入パターンに対応しています。競争力ある価格設定のダイナミクスは対象市場を拡大し、南アフリカMVNO市場の成長見通しを支えています。

Cell CのバーチャルRANホールセールモデルが新規参入者のCAPEXを大幅削減

Cell CはMTNおよびVodacomの鉄塔を活用するバーチャルRAN構造に移行し、MVNOパートナーに資本支出なしで約28,000サイトへのアクセスを提供しています。FNB Connect、Capitec Connect、Shoprite K'nect、およびMr Price Mobileはいずれも全国カバレッジと5G対応の恩恵を受けています。このコスト軽減型の参入経路は市場投入までの時間を短縮し、南アフリカMVNO市場の持続的な成長モメンタムを支えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホストMNOに対するQoSと価格設定の依存性 | -1.4% | 全国 | 中期(2〜4年) |

| 持続的に高いデータ対収入比率 | -1.1% | 農村州 | 短期(2年以内) |

| ロードシェディングによるネットワーク障害 | -0.9% | 工業州 | 短期(2年以内) |

| バンキングおよびPOPIAコンプライアンスコスト | -0.6% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロードシェディングによるネットワーク稼働時間への障害

輪番停電は鉄塔の稼働時間を低下させます。バッテリーの充電には12〜18時間を要しますが、停電はそれより早く再発することが多いためです。[3]スタッフライター、「ロードシェディングがセルラーネットワークを麻痺させる」、IOL、iol.co.zaVodacomとCell Cは、ディーゼル発電機とリチウムイオン電池の交換に数十億を投じており、イノベーション支出を制約しています。MVNOはこれらの脆弱性を受け継ぐものの、レジリエンスに関する設備投資を直接コントロールできず、チャーンリスクを高め、南アフリカMVNO市場における拡大速度を抑制しています。

世帯収入に対して依然として高いデータ価格

固定ブロードバンドの平均はZAR 899(USD 48)であり、世界第127位にランクされており、エネルギーやインフレ圧力によりモバイル料金は上昇する恐れがあります。ホールセールレートが常に同調して低下するわけではなく、MVNOのマージンが圧迫されています。事業者は価格引き下げだけでなく、ロイヤルティ特典やデジタルサービスのバンドルにますます依存していますが、アフォーダビリティの上限が高所得都市圏以外の対象セグメントを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドベースの構成は2025年の収益の67.20%を生み出し、2031年にかけてCAGR 11.10%で複利成長しており、南アフリカMVNO市場規模における柔軟でスケーラブルなアーキテクチャの重要性を示しています。バンキングMVNOは、モバイルコアとフィンテックバックエンドのシームレスな統合から特段の恩恵を受け、口座連動SIMアクティベーションを迅速化しています。FNB Connectは3年間でeSIM対応デバイスが169%増加したことを記録しており、これはクラウドコントロールプレーンによって実現されたマイルストーンです。

インフラのオーバーヘッドが低いためマージンが改善され、より鋭い価格設定と迅速な地域展開が可能になります。クラウド方式はまた、仮想的な地理的分割によってデータ主権ポリシーに対応できるため、規制コンプライアンスを容易にします。一方、オンプレミス展開は、センサーデータの在留先がプロキュアメントを促進するエンタープライズグレードのユースケースにおいて引き続き存在します。それにもかかわらず、長期的なコンセンサスは、南アフリカMVNO市場における新規MVNOの立ち上げのほとんどにとって、クラウドがデフォルトの基盤として位置づけられています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

運用モード別:サービスオペレーターがリードし、フルMVNOが勢いを増す

サービスオペレーターモデルは2025年に44.60%のシェアを維持し、インフラ依存を抑えつつ番号リソースのコントロールのバランスを保っています。しかし、CAGR 15.80%で成長しているフルMVNOステータスは、BSS/OSSスタックと価格設定の指揮権を提供しており、より強力な差別化を求めるブランドにとって戦略的な必須条件です。AmdocsによるMelon MobileのMVNEケイパビリティへの移行は成熟化のトレンドを示しています。

南アフリカMVNO市場は二極化しており、確立された小売・銀行参入者は顧客体験を洗練させるためにフルステータスへと向かい、ニッチなディスカウント事業者はコスト抑制のためにサービスオペレーター体制に留まっています。IASAはモデルの多様性を保持し、資本リスク志向を越えて活発な競争を維持しています。

加入者タイプ別:コンシューマー基盤が依然として支配的だがIoTが急増

コンシューマー回線は2025年のアクティブSIMの77.10%を占め、バンキングインセンティブと広範な小売フットプリントによって牽引されています。しかし、IoTエンドポイントはCAGR 33.60%で増殖しており、南アフリカMVNO市場で最も急速に拡大するセグメントとなっています。VodacomのNB-IoTオーバーレイは現在8,000サイトおよび人口カバレッジ80%に及び、電力メーター検針、資産追跡、農業センサーの土台を形成しています。

コンシューマーセグメントの成長は継続しますが、基本的な接続を超えたよりリッチなデジタルバンドル(ストリーミング、マイクロ保険、即時クレジット)に依存しています。エンタープライズアプリケーションはオンプレミスのセキュリティ保証から恩恵を受けますが、IoTは2G/3G停波によってデバイスが4Gおよび5Gモジュールへの移行を余儀なくされるにつれ、収益ミックスを混乱させる態勢にあり、IoT特化型MVNOプロポジションの専門性を高める変曲点となっています。

アプリケーション別:ディスカウントモデルが拡大し、M2Mがイノベーションを解放

価格主導のプロポジションが2025年の収益の47.30%を支配しました。Spot Mobileなどのブランドは有効期限なしのデータトップアップで都市部の若者を獲得し、Capitec Connectは競争力ある前払いレートでメインストリームの加入者を引き付けました。大きな顧客ボリュームは規模の経済を生み出し、南アフリカMVNO市場においてディスカウントモデルの妥当性を強化しています。

CAGR 23.40%で進展するセルラーM2Mは、産業デジタル化を促進しています。スマートグリッドの展開、車両テレマティクス、コールドチェーンモニタリングは、低消費電力・広域カバレッジを必要とし、NB-IoTおよび将来のRedCap規格によって満たされる条件です。接続性をデバイス管理プラットフォームおよび分析ダッシュボードとバンドルするMVNOは、この上昇を収益化するための優位な立場にあります。

ネットワーク技術別:現在の4G、5Gの将来

4G/LTEは2025年のSIMの73.10%を占め、メインストリームのビデオおよびフィンテックアプリケーションに十分な容量を提供しています。しかし、5GはCAGR 36.10%で最も急峻な上昇を示しており、ミッドバンドスペクトラム配分と積極的な展開により、2024年末までに人口カバレッジ50%に達しました。Rainの5.5Gテストは、没入型サービスやエンタープライズプライベートネットワークに恩恵をもたらす、より高いスループットと低レイテンシーに向けたロードマップを示しています。

レガシー2G/3Gネットワークは2027年12月までにハードサンセットに直面し、大規模なデバイス交換を促進しており、これはスムーズな移行を調整できるIoT向けMVNOにとっての利益です。衛星および非地上系ネットワークはニッチながらも、深部農村および海洋セグメントにとって重要であり、南アフリカMVNO市場の多様性を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:実店舗が持続し、デジタルが急上昇

従来型小売は2025年に41.70%のシェアを維持しており、SIMスワップやハンドセット選択における物理的なサポートに対するコンシューマーの需要を反映しています。ShopのK'nectキオスクはこのリーチを象徴しており、フットトラフィックを活用してアクティベーションを促進しています。それにもかかわらず、オンライン専用売上はCAGR 17.20%を記録し、eSIMインスタントプロビジョニングとアプリベースのKYCを活用して南アフリカMVNO市場のオンボーディングを効率化しています。

ハイブリッド戦略が支配的です。銀行はデジタルバンキングアプリにSIM販売を組み込みながら、支店サポートを提供しています。Mr Priceなどのファッションチェーンは、QRコードアクティベーションで補完された店内ディスプレイに依存しています。サードパーティのホールセラーは都市近郊での補完的なカバレッジを提供し、社会経済的なコホートを超えた全国的な利用可能性を確保しています。

地域分析

ハウテン州は南アフリカMVNO市場を牽引しており、同州の企業本社と金融機関の集中、および80%のスマートフォン普及率によって支えられています。銀行主導のブランドは統合されたアプリエコシステムを使用して給与所得者の都市部住民を獲得し、優れたARPU(加入者一人当たり平均収益)をもたらしています。西ケープ州は第2位にランクされており、観光需要と高容量の4G/5Gトラフィックを支える強固な光ファイバーバックホールによって後押しされています。クワズール・ナタール州はこれに続き、Mr PriceやShoprite などの小売MVNOが密集した店舗ネットワークを活用してフットトラフィックをSIMアクティベーションに変換しています。

リンポポ州や東ケープ州などの農村州は未開拓のポテンシャルを有していますが、低い可処分所得と断続的なネットワーク信頼性によって妨げられています。2027年に予定されている2G/3G停波は当初これらの地域に不利益をもたらす可能性がありますが、スペクトラムの再配分は最終的に4Gカバレッジを強化し、サービス品質を向上させ、農業および鉱業におけるIoT展開への道を開くことになるでしょう。MTNおよびVodacomの鉄塔に便乗するCell CのバーチャルRANフットプリントは現在すべての地区をカバーし、歴史的な地理的格差を軽減し、MVNOパートナーにほぼ均一なネットワークアクセスを付与しています。

州政府は、フリーステート州やノーザンケープ州を中心に、低消費電力のIoT SIMに依存するデジタル農業パイロットで、経済開発の青写真にモバイルブロードバンドを組み込んでいます。IASAはスペクトラム共有義務を各州で一貫して適用していますが、鉄塔アップグレードに対する市区町村の承認時間は異なり、展開タイムラインにばらつきをもたらしています。全体として、地理的格差は縮小していますが、アフォーダビリティの格差は持続しており、南アフリカMVNO市場内のセグメンテーション戦略に影響を与えています。

競合状況

南アフリカMVNO市場は中程度の集中度を示しており、ほとんどの著名ブランドをホストするCell Cのホールセール優位性を基盤としています。FNB Connect、Capitec Connect、Standard Bank Mobileはバンキングシナジーを体現しており、ロイヤルティ通貨と詳細なクレジットスコアリングを組み合わせてユーザーを維持しています。小売大手のShoprite とMr Priceは大衆市場へのリーチをもたらし、通話料販売と消費財プロモーションを組み合わせています。

競争上のレバーは、純粋な価格よりも顧客体験を重視しています。Capitecの有効期限なしのデータバンドルは請求ショックに対処し、FNBはレジリエンスのためのマルチネットワークローミングを活用し、Shoprite はSIMの使用を食料品クーポンと連動させています。テクノロジーパートナーシップは重要です。Melon MobileとAmdocsの連携は小規模参入者にMVNEサービスを提供し、eSIMオーケストレーションプラットフォームは新しい仮想ブランドの市場投入サイクルを短縮しています。

待機中の5G投資サイクルが戦略的アライアンスを形成しています。銀行はマージンを守るためにホストMNOとホールセール5Gレートを交渉し、新興のIoTスペシャリストはディープインドアカバレッジを確保するためにサブギガヘルツのスペクトラムスライスを求めています。農業テレメトリーと低価格帯の都市部若者セグメントにはホワイトスペースの機会が残っていますが、収益性にはリムコスト構造と高度な顧客分析が求められます。

南アフリカMVNO産業のリーダー企業

FNB Connect

Standard Bank Mobile

Capitec Connect

meandyou Mobile

Afrihost AirMobile

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:MazivはVodacomとの光ファイバーパートナーシップを改定した後、USD 20億の評価額を達成し、統合インフラに対する強固な投資家の意欲を示しました。

- 2025年4月:Capitec ConnectのCEOが、価値ベースの価格設定によって牽引される急速な加入者成長を確認しました。

- 2025年3月:Telkomはコアモバイルサービスへの資本再配分のため、ZAR 67億5,000万(USD 3億6,000万)の鉄塔売却を発表しました。

- 2024年12月:eGroupXは、サービス不足のコンシューマーを対象としたフィンテック統合型MVNOを立ち上げました。

南アフリカMVNO市場レポートスコープ

南アフリカMVNO市場は、小売、セルラーM2M、メディアおよびエンターテインメントなど幅広いアプリケーションの需要増大によって牽引されています。本研究のスコープは、リセラー、サービスオペレーター、フルMVNOなどの運用モードに基づく電気通信サービスの採用状況を追跡しています。本研究はまた、モバイルネットワーク事業者およびMVNOベンダーの既存のベンダー状況とそれらのサービス提供にも焦点を当てています。

南アフリカMVNO市場は、加入者(エンタープライズおよびコンシューマー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、価値ベース(USD)で提供されています。

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/非地上系ネットワーク |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運用モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/非地上系ネットワーク | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

2027年の2G/3G停波は仮想通信事業者にどのような影響を与えるか?

停波はIoTデバイスの4G/5Gへの移行を促し、IoT中心型MVNOに新たな機会を生み出しますが、積極的な顧客移行計画が必要となります。

現在最も多いMVNO加入者数を誇る州はどこか?

ハウテン州がリードしており、その経済的地位、高いスマートフォン普及率、および複数の銀行主導MVNOから恩恵を受けています。

クラウドインフラに依存する展開の割合はどのくらいか?

クラウドモデルは展開の67.20%を占めており、そのスケーラビリティ、コスト効率、および迅速な統合能力から支持されています。

停電はMVNOの運営コストにどのような影響を与えているか?

ロードシェディングにより、ホストネットワークはバックアップ電源に多大な投資を余儀なくされており、そのコストはホールセールレート構造とサービスレベルの変動性を通じてMVNOに転嫁されています。

最終更新日: