オーストラリア モバイル仮想ネットワーク事業者(MVNO)の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

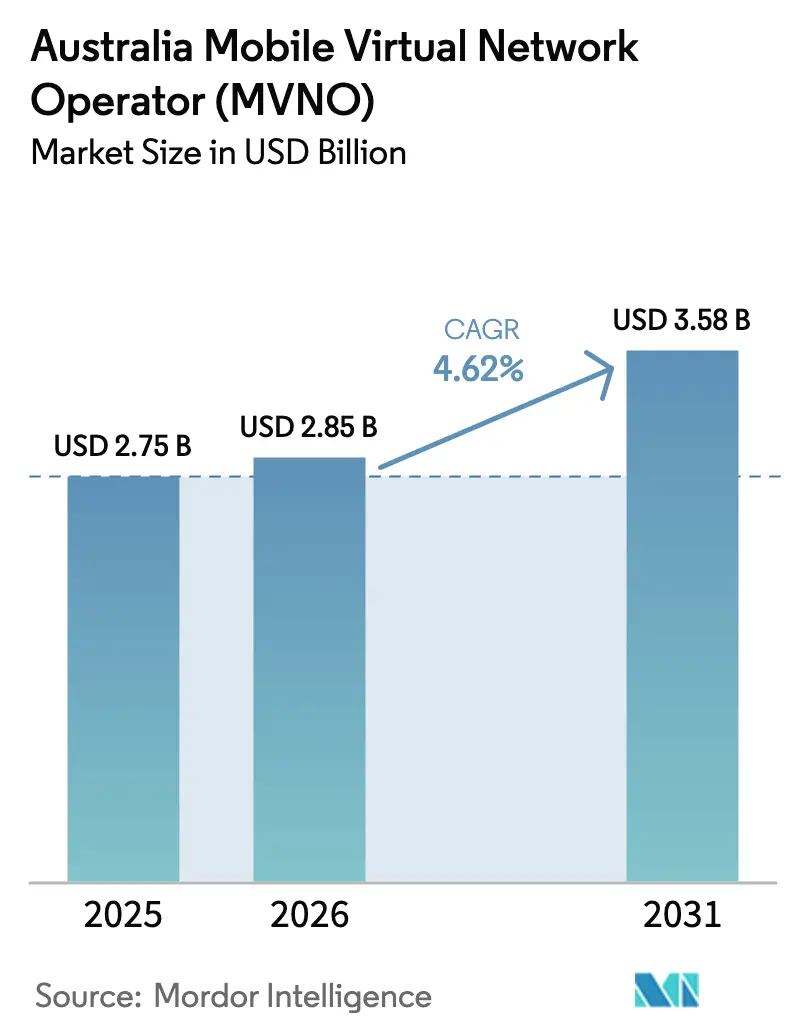

| 基準年の市場規模 (2025) | 2.75 十億米ドル |

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 3.58 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア モバイル仮想ネットワーク事業者(MVNO)分析

オーストラリア モバイル仮想ネットワーク事業者(MVNO)市場規模は2025年に27億5,000万USDと評価され、2026年の28億5,000万USDから2031年には35億8,000万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.62%となっています。低価格モバイルプランへの堅調な需要、新たに開放された5G卸売アクセス、急速なeSIM普及、および積極的な小売ブランドバンドルが、デジタル専用および食料品系仮想事業者の対象市場を拡大しています。大手独立系事業者間の統合、より厳格な不正防止規制、および3つの既存モバイルネットワーク事業者(MNO)からのスペクトル関連コスト転嫁の脅威が、競争戦術を再形成しています。クラウドネイティブコア展開はすでにMVNO収益の半分以上を占めており、ライトMVNOおよびブランドMVNOが数週間で新たなサービスを開始できる一方、フルMVNOはネットワークスライシングおよびプライベート5G機能を活用して、より高マージンのエンタープライズおよびIoTニッチを守っています。直接デバイス向け衛星パイロットは将来の農村カバレッジの上昇余地を示していますが、実質的な収益は2027年以前には実現しないでしょう。セグメント全体において、価格リーダーシップとデジタル顧客体験のバランスを取る事業者は、長引く生活費の圧迫の中で価値を求める家庭や企業が増加するにつれ、追加的なシェアを獲得できる立場にあります。

レポートの主要な知見

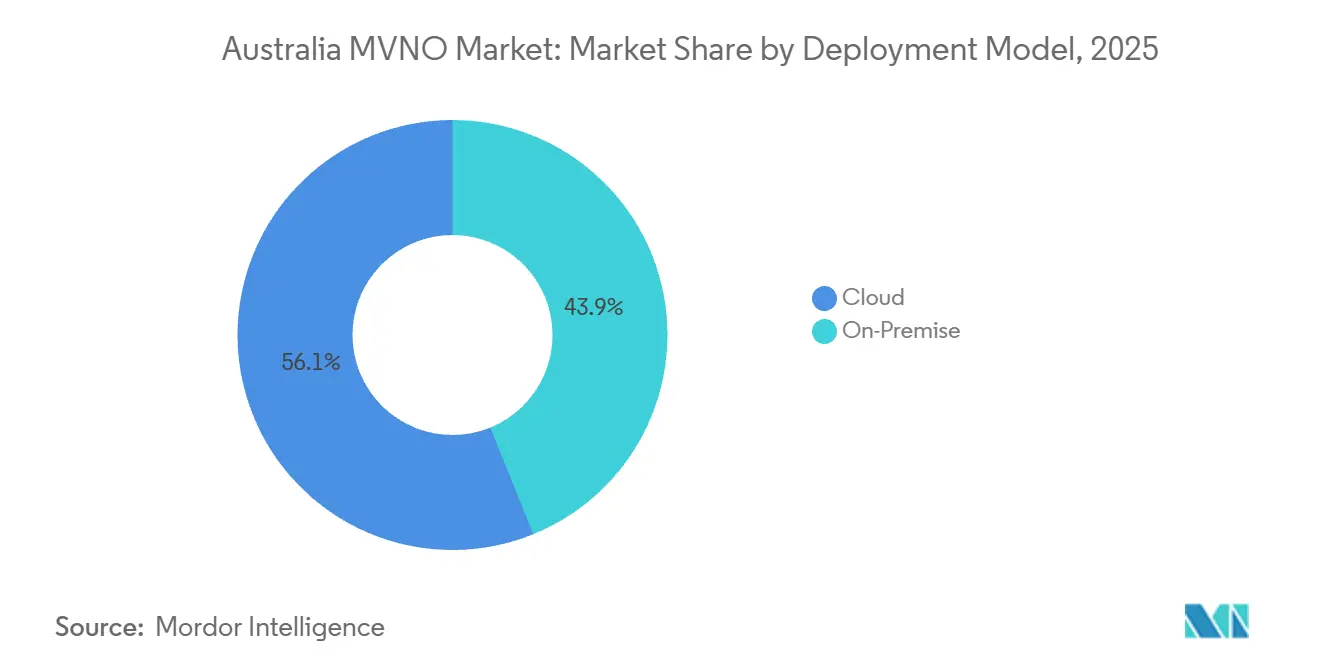

- 展開モデル別では、クラウドプラットフォームが2025年に56.14%の収益を生み出し、2031年まで年平均成長率(CAGR)5.32%で拡大する見込みです。

- 運営モード別では、フルMVNOが2025年にオーストラリア モバイル仮想ネットワーク事業者(MVNO)市場シェアの48.37%を占めましたが、ライトMVNOおよびブランドMVNOは2031年まで年平均成長率(CAGR)5.63%で前進しています。

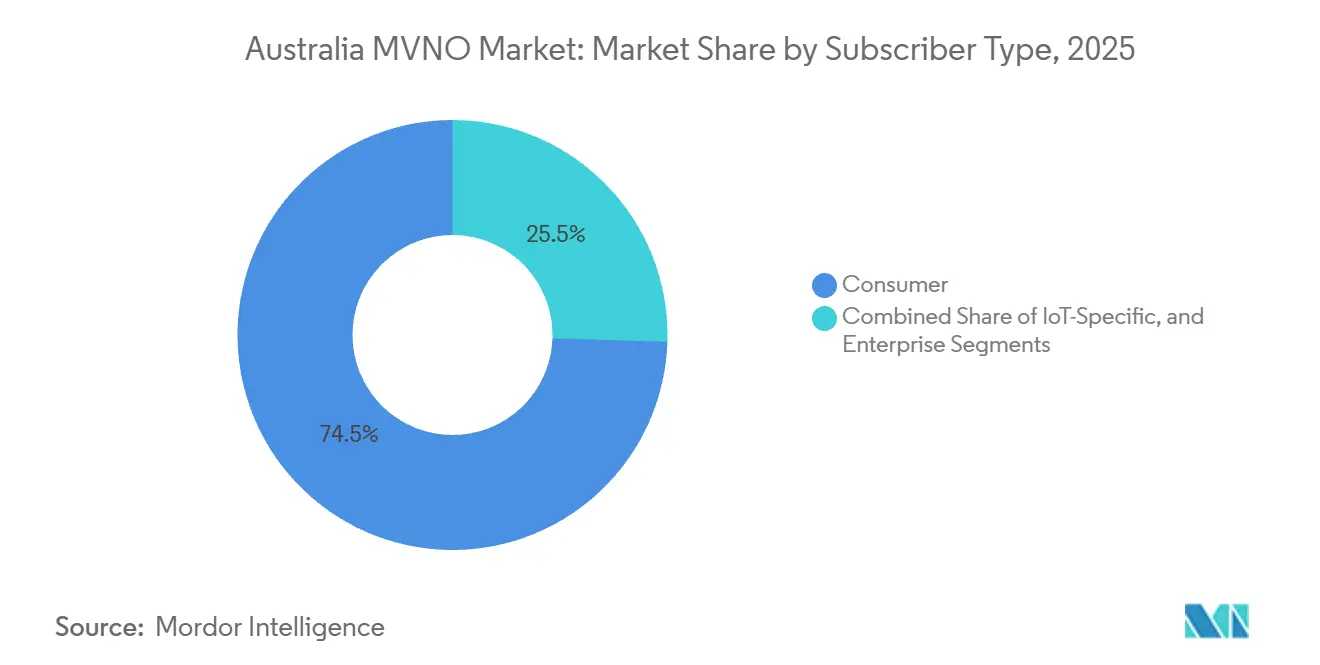

- 加入者タイプ別では、コンシューマー回線が2025年に市場シェアの74.49%を占め、一方でIoT専用サービスは2031年まで年平均成長率(CAGR)5.74%で拡大する見込みです。

- アプリケーション別では、割引プランが2025年のオーストラリア モバイル仮想ネットワーク事業者(MVNO)市場規模の32.71%をリードし、セルラーM2Mが最速の年平均成長率(CAGR)6.22%の見通しを示しています。

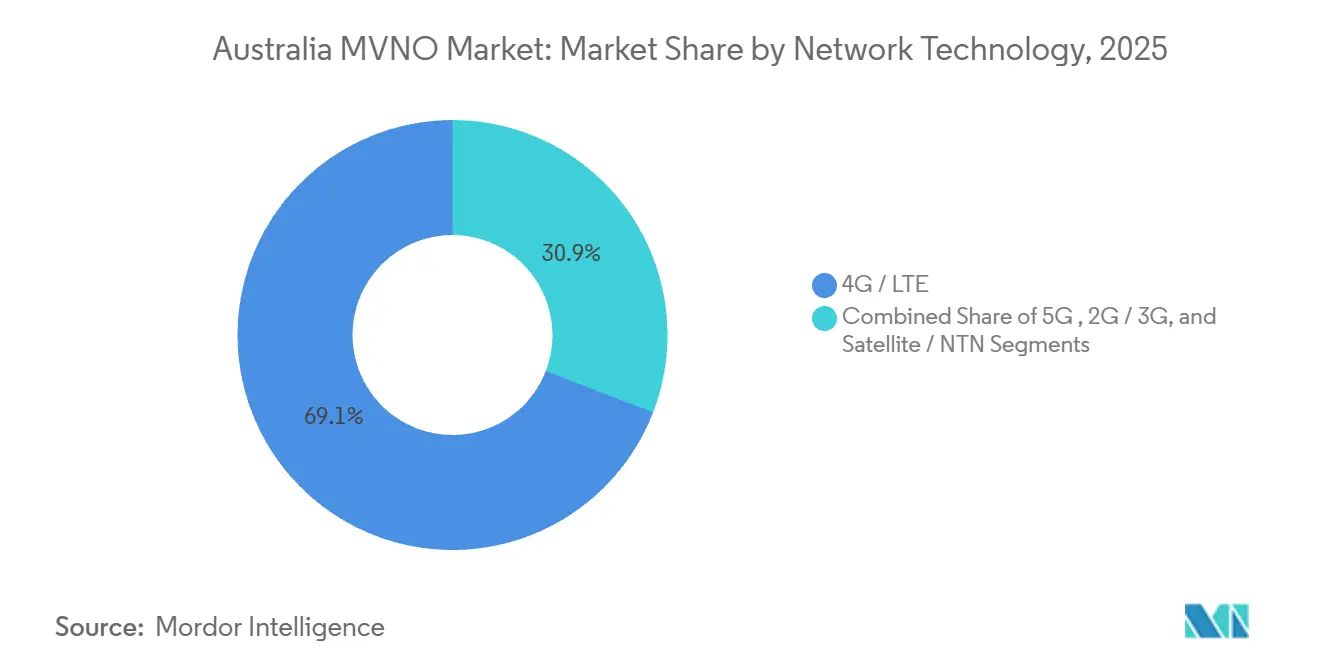

- ネットワーク技術別では、4GおよびLTEが2025年のトラフィックの69.14%を占めましたが、5G利用は年平均成長率(CAGR)5.41%で上昇しています。

- 流通チャネル別では、オンラインおよびデジタル専用チャネルが2025年の開通数の48.37%を獲得し、eSIMインスタントプロビジョニングを背景に年平均成長率(CAGR)5.89%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア モバイル仮想ネットワーク事業者(MVNO)のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MNOとの5G卸売契約の拡大 | +1.2% | 全国規模、シドニー、メルボルン、ブリスベン都市圏クラスターでの早期利益 | 中期(2〜4年) |

| デジタル専用オンボーディングを可能にするeSIM普及の急増 | +1.0% | 全国規模、都市部のデジタルファースト層で加速 | 短期(2年以内) |

| 低価格モバイルプランへの需要拡大 | +0.9% | 全国規模、コスト意識の高い郊外および地方の家庭に集中 | 短期(2年以内) |

| 食料品とロイヤルティプログラムとのモバイルの小売ブランドバンドル | +0.6% | 全国規模、ウールワースおよびコールズの店舗展開地域で最も強い | 中期(2〜4年) |

| AI主導の顧客サービスによる解約率低下 | +0.5% | 全国規模、クラウドコンタクトセンターを持つデジタル専用MVNOが主導 | 中期(2〜4年) |

| 企業向けプライベートネットワークおよびスライシングの機会 | +0.4% | 全国規模、物流、鉱業、公益事業セクターでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MNOとの5G卸売契約の拡大

Optusは2025年6月にスタンドアロン5Gアクセスを卸売パートナーに開放し、MVNOにクラウドゲームや産業オートメーションなどのプレミアムティアをサポートする低遅延・高スループットを提供しました。[1]Sean Mitchell、「OptusがMVNOにスタンドアロン5G固定無線アクセスを開放」、channellife.com.au 15億9,000万AUDのOptus-TPGコロケーション契約は農村カバレッジを拡大し、仮想事業者にとって歴史的に採算が取れなかった地域への割引MVNOの参入を可能にしました。TelstraのダイナミックなネットワークスライシングはQoSを保証する企業向けMVNOを提供するために同月に稼働し、高マージンのミッションクリティカルなユースケースを開拓しました。Aussie Broadbandの5年間のOptus延長契約などの長期卸売更新は、供給リスクを低減しサービスイノベーションを促進します。その結果、MNO小売とMVNO卸売のサービス品質の差が縮まり、既存事業者はネットワーク独占性ではなくエコシステム統合で差別化を図ることを余儀なくされています。

デジタル専用オンボーディングを可能にするeSIM普及の急増

アプリベースのQRアクティベーションにより、オンボーディング時間が数日から数分に短縮され、獲得コストが最大40%削減され、物理的な流通なしに全国規模での展開が可能になります。[2]Telstra Wholesale、「MVNO戦略概要」、telstrawholesale.com.au デジタル専用ブランドのFelix Mobile、Gomo、AmaysimはすでにデフォルトでeSIMを採用しており、More TelecomはeSIMを活用した共有番号スマートウォッチプランを先駆けて提供し、新たなデバイスカテゴリーを開拓しました。TelnaのトラベルeSIMブランド向け1億USDファンドは、eSIMネイティブモデルへの資本流入の加速を示しています。永続的ローミングに関する規制上の上限は、外国アグリゲーターに現地MVNOライセンスの取得を促し、適合した傍受システムを持つオーストラリア拠点の事業者を有利にしています。無線プロビジョニングはIoTライフサイクルコストも削減し、大規模なデバイスフットプリントを必要とするフリートおよびユーティリティ展開を促進しています。

低価格モバイルプランへの需要拡大

MVNOの普及率は2021年の17%から2025年の19%に上昇し、家庭が既存ブランドより20〜40%低い月額料金を求めたことで約70万人の加入者が増加しました。2023〜2024年にMVNOの中央値価格が13.3%上昇したにもかかわらず、MNO料金との差は依然として続いており、価値提案を維持しています。UBSは、TelstraとTPGが2026年7月にポストペイド価格を最大4.5%引き上げると予想しており、MVNOが料金を据え置いて解約した顧客を取り込める余地を生み出しています。利用分析によると、平均データ消費量は14GBである一方、許容量は68GBを超えており、多くの消費者が過剰購入しており、「適正サイズ」のMVNOバンドルに受容的であることが示されています。LebaraやLycamobileなどのブランドは、収入が変動する移民向けに国際通話や長期有効期限オプションを提供し、セグメントリーチを拡大しています。

食料品とロイヤルティプログラムとのモバイルの小売ブランドバンドル

Woolworths Mobileは、エブリデイリワーズ会員に対してアクティブな電話プランに連動した月額最大50AUDの食料品節約を付与し、サービスコストを実質的に補助し、カテゴリーをまたいだロイヤルティを強化しています。 同小売業者の1,000万人以上のロイヤルティ基盤は、従来の通信事業者が持たない広大なファネルを提供し、店頭でのアクティベーションは追加マーケティング費用をほとんど必要としません。Coles Mobileは同様のバウチャーをテストしましたがプログラムを撤回しており、食料品と通信のシナジーには継続的な分析とオファーのパーソナライゼーションが前提条件であることを示しています。Aldi Mobileは高トラフィックのレジを活用しているものの、正式なポイントプログラムなしで運営しており、より深い統合の余地を残しています。消費者擁護団体は、データ主導のクロスセリングが価格の透明性を曖昧にし、規制当局の監視を招く可能性があると警告しています。実際には、小売ブランドは食料品マージンを活用して通信割引を資金調達し、独立系MVNOに対して強固な参入障壁を構築しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ARPUを圧迫する価格競争の激化 | -0.8% | 全国規模、プリペイドおよび割引セグメントで最も深刻 | 短期(2年以内) |

| 規制上義務付けられたネットワークカバレッジ義務 | -0.5% | 全国規模、地方卸売価格への不均衡な影響 | 中期(2〜4年) |

| スタンドアロンIoT MVNOのスペクトルアクセスの不足 | -0.3% | 全国規模、専用IoTネットワーク経済を制限 | 長期(4年以上) |

| 不正行為およびSIMスワップセキュリティコストの上昇 | -0.2% | 全国規模、デジタル専用オンボーディングチャネルに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ARPUを圧迫する価格競争の激化

2023〜2024年にMVNOの中央値料金は上昇しましたが、依然としてMNOの値上げを下回っており、仮想ブランドは持続可能なマージンではなく見出しデータ許容量でシェアを追う状況に追い込まれています。Optusは月額33AUDのブレンドARPUを開示しましたが、割引MVNOプランは30AUD未満であり、さらなる値下げの余地はほとんどありません。食料品系事業者はバスケット増加によって損失を部分的に相殺できますが、デジタル専用MVNOはユーザーあたりの収益縮小を吸収するか、コストのかかるプロモーションに頼らざるを得ません。プリペイドセグメントのほぼゼロの乗り換え摩擦は弾力性を増幅させ、繰り返しのフラッシュセールが獲得費用の回収期間を長引かせています。既存事業者が2026年半ばにプレミアム価格帯をテストするにつれ、仮想ブランドは囚人のジレンマに直面します。料金を維持して解約を取り込むか、値上げに追随してシェア停滞のリスクを冒すかという選択です。

規制上義務付けられたネットワークカバレッジ義務

ACMAが提案する73億AUDのスペクトル更新料は、MNOが後払い料金を通じて支出を回収する場合、卸売アクセス価格を引き上げる可能性があります。[3]Ronald Mizen、「Telstraがモバイル料金の値上がりを警告」、afr.com 消費者擁護団体は農村建設義務に結びついた割引ライセンスを求めており、この条件は資本予算を膨らませ卸売容量を抑制するでしょう。2027年に予定されているユニバーサル屋外モバイル義務は、限界的なリターンしか生まない遠隔地への整備を通信事業者に義務付け、農村ユーザーベースを持つ割引MVNOにペナルティを課す段階的価格設定スキームのリスクをもたらします。第4の施設ベース参入者に対するOECDの圧力は卸売供給を分断し、MVNOにスケールを欠くグリーンフィールドネットワークとの再交渉を強いる可能性があります。これらの義務は総じて、MVNO卸売業者およびリセラーにコストの変動性と計画の不確実性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドプラットフォームが市場投入までの時間を短縮

クラウドネイティブアーキテクチャは2025年収益の56.14%を占め、2031年まで年平均成長率(CAGR)5.32%で拡大する見込みであり、オーストラリア モバイル仮想ネットワーク事業者(MVNO)市場の最大セグメントとしての役割を裏付けています。弾力的なスケーリングと従量課金制の請求により、ライト事業者は重い資本ロックインを回避でき、フラッシュキャンペーンや季節的なトラベルeSIMバンドルを展開する際に決定的な優位性を持ちます。パブリッククラウド機能は不正検知APIやAIチャットボットと容易に統合でき、顧客体験を向上させます。7年間・7億USDのTelstra-Accenture AIプログラムは、超パーソナライズされたサービスの基盤としてのクラウドをさらに裏付けています。

オンプレミスコアは、データ主権、合法的傍受、および確定的ルーティングを要求する規制対象の垂直市場にとって依然として重要です。その結果、ハイブリッドトポロジーが支持を集めており、MVNOは非機密ワークロードを外部化しながら認証と請求をプライベートラックに収容しています。このバランスの取れたアプローチは、立ち上げの俊敏性を犠牲にすることなく遅延と規制上のリスクを最小化します。ハイパースケーラーがローカルゾーンの拡張を約束するにつれ、オーストラリア モバイル仮想ネットワーク事業者(MVNO)市場規模におけるクラウドのシェアは2031年まで着実に上昇する見込みです。

運営モード別:ライトMVNOが設備投資不要の成長を獲得

フルMVNOは2025年にオーストラリア モバイル仮想ネットワーク事業者(MVNO)市場シェアの48.37%を支配し、インフラ所有を評価するエンタープライズおよびIoT案件に支えられました。TelstraによるBoostの買収はフルMVNOの競合を排除し、既存事業者の垂直統合への意欲を示しています。しかし、ライトMVNOおよびブランドMVNOは年平均成長率(CAGR)5.63%のペースで進んでおり、迅速かつ低リスクな市場参入への需要を反映しています。資本軽量型の事業体はホストネットワークの事前統合された請求を活用し、小売業者、ネオバンク、フィンテックスーパーアプリが数ヶ月以内に接続性を追加できるようにしています。

KYC監視を強化する規制の動きはエンドツーエンドの本人確認が可能なフルMVNOに有利ですが、コンプライアンスSaaSベンダーがライトモデルとの差を縮めています。M&Aは依然として成長の手段であり、AmaysimによるCircles.Lifeの資産購入は15万人の加入者とより深いOptusとの関係をもたらしました。今後、親会社が別々のフルブランドとライトブランドを運営する混合ポートフォリオが一般的になる可能性があり、重いインフラを重複させることなく戦略的なセグメンテーションが可能になります。

加入者タイプ別:IoTがコンシューマーの成長ペースを上回る

コンシューマー回線は依然として支配的であり、Aldi Mobile、Kogan Mobile、Woolworths Mobileにわたる大量プリペイドボリュームを支える74.49%の接続を占めています。それにもかかわらず、IoT接続はオーストラリア モバイル仮想ネットワーク事業者(MVNO)市場で最も急成長しているセグメントであり、年平均成長率(CAGR)5.74%で拡大すると予測されています。TelstraのIoT SIM 560万枚と半期収益9,300万USDは、持続的なエンタープライズ需要を確認しています。

VocusおよびAussie Broadbandが販売するエンタープライズモビリティサービスは、ビジネス音声、UC、および管理モバイルデバイスフリートを組み合わせています。しかし、最も豊かな上昇余地はプライベート5Gおよびネットワークスライシング展開にあり、複数年契約、低解約率、デバイスの粘着性がライフタイムバリューを高めます。3Gサンセットが後退するにつれ、解放されたスペクトルと5G高密度化が農業、物流、公益事業にわたる高密度センサー展開の経済性をさらに傾けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

アプリケーション別:セルラーM2Mが将来の上昇余地をリード

割引音声データバンドルは2025年に32.71%の収益を占め、オーストラリア モバイル仮想ネットワーク事業者(MVNO)市場規模内で最大のアプリケーション領域としての地位を裏付けています。しかし、2031年までのセルラーM2Mの年平均成長率(CAGR)6.22%は、明確な成長の先頭走者となっています。物流企業、電力メーター、農場テレメトリは、MVNOが大規模に供給できる低遅延・低消費電力リンクを必要としています。

ビジネスおよび小売バンドルはクロスセリングから強みを引き出しており、Aussie Broadbandはモバイルを固定光ファイバーに組み込み、Woolworths Mobileは食料品リワードを活用しています。ストリーミングおよびコンテンツの取り組みは実験的なままですが、OptusのPerplexityパートナーシップは付加価値デジタルサービスの青写真を提供しています。移民向けプランでは、eSIMトラベルバンドルが従来の国際電話カードの経済性を脅かし、Lycamobileなどの既存事業者にSKUの簡素化とデジタル登録の拡大を促しています。

ネットワーク技術別:5Gの差が急速に縮小

4G/LTEは2025年トラフィックの69.14%を担い、広範なデバイスの普及を反映しています。OptusおよびTelstraコアで現在利用可能なスタンドアロン5G卸売は品質の差を縮め、MVNOがプレミアム速度ティアを提案できるようにしています。エンタープライズスライスが普及し、手頃な価格の5G端末がプリペイドラックに浸透するにつれ、5G回線のオーストラリア モバイル仮想ネットワーク事業者(MVNO)市場シェアは上昇するでしょう。

2024年のレガシー2G/3Gサンセットにより74万台のデバイスがVoLTEに移行し、サポートコストを削減し5G高密度化のための容量を解放しました。衛星直接デバイス向けパイロットは2027年まで商業的に限定的ですが、将来の農村冗長レイヤーを約束しています。早期に非地上系卸売権を確保した事業者は、独自のカバレッジ差別化要因を固定できる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:デジタル専用が実店舗を上回る

デジタル専用アクティベーションは2025年の登録数の48.37%を占め、アプリオンボーディング、eSIMスキャン、AIチャットサポートによって牽引されました。Felix Mobile、Gomo、Yomojoは、店舗リースなしに全国的なフットプリントを拡大できる無駄のないテックスタックを証明しています。オンラインチャネルを通じて獲得されるオーストラリア モバイル仮想ネットワーク事業者(MVNO)市場規模は年平均成長率(CAGR)5.89%で成長しており、流通モードの中で最高です。

小売チェーンは対面サービスや衝動的なプリペイドチャージアップのために依然として重要です。Optusの2026年1月の決定、すなわちコンプライアンス上の問題の後に全国のフランチャイズ店舗を100%自社運営に切り替えることは、管理された物理的フットプリントへの信頼の再確認を示しています。食料品売り場のSIMラックはコスト効率の高いリーチを提供しますが、それらのプログラムでさえ、最初のチャージ時に買い物客をセルフサービスアプリに誘導することが増えており、オフラインでの発見とオンラインのライフサイクル管理を融合させています。

地理的分析

シドニー、メルボルン、ブリスベン、パースなどの大都市圏クラスターは、人口密度の高さ、堅調な5G展開、高いスマートフォン普及率により、加入者数の中心となっています。15億9,000万AUD相当のOptus-TPGコロケーション協定は地方カバレッジを拡大し、内陸地方回廊での新たなプリペイド層を開拓しました。ACMAが予定しているユニバーサル屋外モバイル義務は、より深い遠隔地整備を強制するでしょう。TelstraまたはOptusでホスティングするMVNOは、農村価格を圧迫するコスト反映型の卸売割増料金を引き継ぐ可能性があります。

生活費の圧力が強まるにつれ、郊外および地方の家庭が目に見える普及率の向上を牽引しており、Roy Morganの2021年から2025年の間のMVNO純加入者70万人増加と一致しています。食料品系ブランドはスーパーマーケットの商圏を反映しており、ウールワースとコールズが高い店舗密度を維持する通勤ベルトに偏っています。デジタル専用MVNOは都市部志向を維持し、光ファイバーバックホールの密度とアプリリテラシーを活用しています。

衛星直接デバイス向けパイロットは、鉱業が盛んな西オーストラリア州や内陸農業地帯など、地上カバレッジを超えた遠隔地の安全カバレッジを約束しています。OrroとCID-Nokia-Pivotelトリオが主導するプライベート5Gネットワークは、クイーンズランド州および北部準州の資源地区を対象としています。Vocusはシドニー、メルボルン、ブリスベンの都市光ファイバーノードを活用してビジネスモバイルをアップセルしています。地方展開のリスクには、潜在的なスペクトル料金の転嫁と、卸売条件を再形成する可能性のある第4のネットワーク免許取得者の不確実性が含まれます。

競争環境

20以上のアクティブブランドが全国モバイルサービスの19%を分け合っており、オーストラリア モバイル仮想ネットワーク事業者(MVNO)市場は断片化しています。既存のモバイルネットワーク事業者は垂直統合を進めており、TelstraはBoost Mobileを6,700万USDで買収し、独立したフルMVNOを排除してサブブランドの傘下に加入者を維持しました。OptusはCircles.Lifeの顧客基盤を小売事業に組み込み、外部への卸売漏洩を削減しました。

独立系MVNOの統合が加速しています。Aussie Broadbandによる7,700万USDのAGLの通信資産買収は25万件のサービスを追加し、規模を卸売交渉力の向上に転換しました。TangerineによるNumobileの買収、および製品簡素化後のLycamobileの二桁のアクティベーション急増は、ブランドポートフォリオを厳密に管理することで機敏な事業者が依然として地歩を固められることを示しています。

テクノロジーは今や決定的な競争の場となっています。TelstraのOpenAIコンタクトセンター要約は通話あたり30〜60秒を短縮し、OptusのAIコンシェルジュは人的問い合わせを15%削減し、自動化によるコストと満足度の向上を実証しました。小売ブランド事業者は食料品ロイヤルティデータを活用して通話時間を補助しており、これはスタンドアロンのデジタル事業者が容易に複製できない優位性です。VocusやOrroなどのIoT重視の新規参入者は、大量プリペイドボリュームではなくプライベートネットワークの専門知識によって差別化し、既存事業者が十分に収益化していない高マージンの垂直市場を狙っています。

オーストラリア モバイル仮想ネットワーク事業者(MVNO)のリーダー企業

ALDImobile

Kogan Mobile

Boost Mobile Pty Ltd

Amaysim Australia Ltd

TPG Telecom Ltd(iiNet、TPG Mobile)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Aussie BroadbandがAGLのモバイルおよびインターネット事業を1億1,500万AUD(7,700万USD)で買収し、25万件のサービスを追加しました。

- 2026年2月:Telstraは、提案されている72億AUDのスペクトル更新料が消費者のモバイル料金を引き上げると警告しました。

- 2026年2月:Telnaがトラベルe-SIMおよびMVNOプロジェクト向けに1億USDのファンドを立ち上げました。

- 2026年1月:OECDがオーストラリアに対し、競争を促進するために第4のモバイル事業者向けにスペクトルを確保するよう求めました。

- 2026年1月:Optusが規制上の罰則を受けた後、全国のフランチャイズ店舗をすべて買い戻すと発表しました。

オーストラリア モバイル仮想ネットワーク事業者(MVNO)レポートの調査範囲

MVNO市場は、オーストラリア全土のさまざまなエンドユーザーが利用するサービスから生み出される収益に基づいて定義されています。分析は二次調査および一次調査からの市場インサイトに基づいています。市場はまた、促進要因と抑制要因を含む成長に影響を与える主要な要因もカバーしています。

オーストラリアMVNO産業レポートは、展開モデル(クラウド、オンプレミス)、運営モード(リセラー、サービスオペレーター、フルMVNO、ライト/ブランドMVNO)、加入者タイプ(コンシューマー、エンタープライズ、IoT専用)、アプリケーション(割引、ビジネス、セルラーM2M、メディアおよびエンターテインメント、小売、ローミング、移民、通信卸売)、ネットワーク技術(2G/3G、4G/LTE、5G、衛星/NTN)、流通チャネル(オンライン/デジタル専用、従来型小売店舗、キャリアサブブランド店舗、第三者/卸売)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト / ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| 割引 |

| ビジネス |

| セルラーM2M |

| メディアおよびエンターテインメント |

| 小売 |

| ローミング |

| 移民 |

| 通信卸売 |

| 2G / 3G |

| 4G / LTE |

| 5G |

| 衛星 / NTN |

| オンライン / デジタル専用 |

| 従来型小売店舗 |

| キャリアサブブランド店舗 |

| 第三者 / 卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト / ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | 割引 |

| ビジネス | |

| セルラーM2M | |

| メディアおよびエンターテインメント | |

| 小売 | |

| ローミング | |

| 移民 | |

| 通信卸売 | |

| ネットワーク技術別 | 2G / 3G |

| 4G / LTE | |

| 5G | |

| 衛星 / NTN | |

| 流通チャネル別 | オンライン / デジタル専用 |

| 従来型小売店舗 | |

| キャリアサブブランド店舗 | |

| 第三者 / 卸売 |

レポートで回答される主要な質問

オーストラリア モバイル仮想ネットワーク事業者(MVNO)市場の現在の規模はどのくらいですか?

市場は2026年に28億5,000万USDに達し、2031年までに35億8,000万USDに達する軌道にあります。

オーストラリアにおけるMVNO加入者成長の促進要因は何ですか?

低価格、eSIM普及、および5G卸売アクセスが、消費者と企業を既存のモバイルネットワーク事業者から引き離しています。

2031年まで最も急速に拡大するMVNOセグメントはどれですか?

セルラーM2MおよびIoT専用サービスが、それぞれ6.22%および5.74%という最高の予測年平均成長率(CAGR)を示しています。

食料品小売業者はMVNO市場環境にどのような影響を与えていますか?

Woolworths Mobile、Coles Mobile、Aldi Mobileは電話プランとロイヤルティリワードをバンドルし、獲得コストを削減して顧客維持を深めています。

MVNO経済に影響を与える可能性のある規制変更は何ですか?

提案されているスペクトル更新料と義務的な農村カバレッジ義務が卸売コストを引き上げる可能性があり、生体認証KYCルールがコンプライアンス負担を加えます。

5GはMVNOにとって最も大きな違いをもたらす分野はどこですか?

スタンドアロン5Gおよびネットワークスライシングは、自律物流や遠隔産業制御などのプレミアムエンタープライズアプリケーションを開拓します。

最終更新日: