アイルランドヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

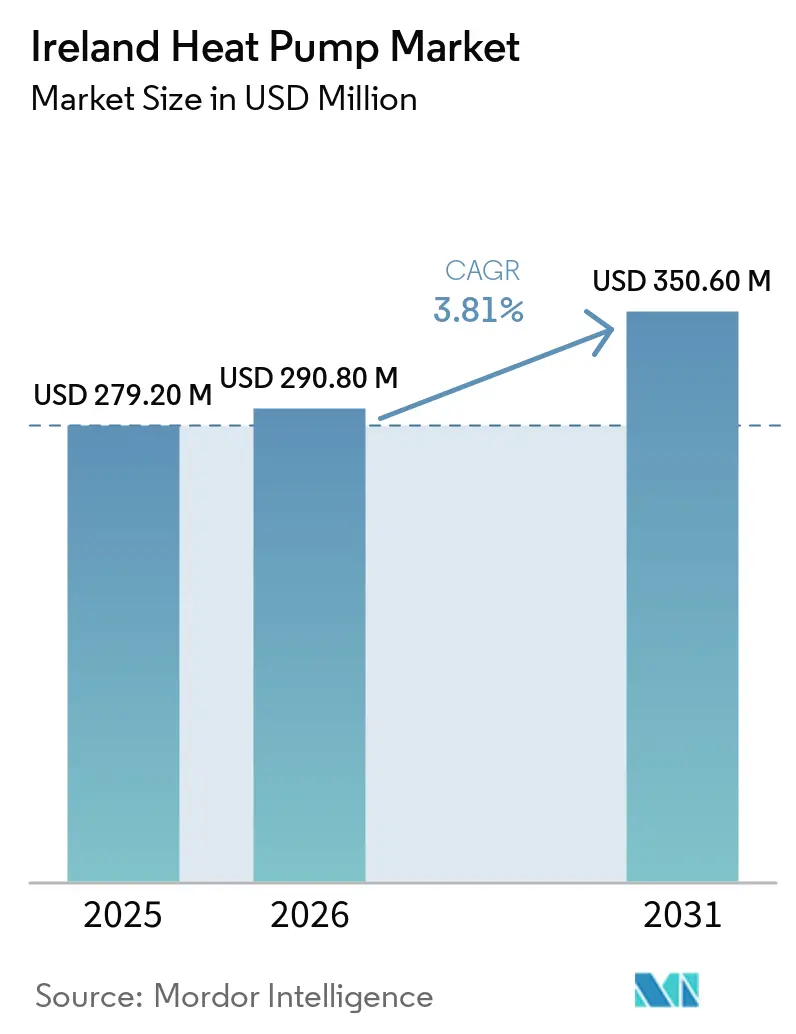

| 基準年の市場規模 (2025) | 279.20 百万米ドル |

| 市場規模 (2026) | 290.80 百万米ドル |

| 市場規模 (2031) | 350.60 百万米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイルランドヒートポンプ市場分析

アイルランドヒートポンプ市場規模は、2025年の2億7,920万米ドルから2026年には2億9,080万米ドルに増加し、2031年までに3億5,060万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.81%で成長する見込みです。政策の勢い、アイルランド持続可能エネルギー庁(SEAI)の充実した補助金、化石燃料コストの上昇が需要を支えていますが、設置業者不足、農村部の系統制約、多くのCランク住宅を除外する厳格な熱損失指標(HLI)基準により、普及は依然として妨げられています。多国籍メーカーは欧州の生産能力を拡大しており、国内専門業者はアイルランドの老朽化した住宅ストックへの精通度を活かしてシェアを守っています。商業施設の改修は欧州連合(EU)建築物エネルギー性能指令への適合圧力により加速しており、高温ヒートポンプのパイロット事業が対応可能な改修対象を拡大しています。これらの要因が相まって、アイルランドが2030年目標の68万台達成を目指す中、着実ではあるものの爆発的ではない成長を支えています。

主要レポートのポイント

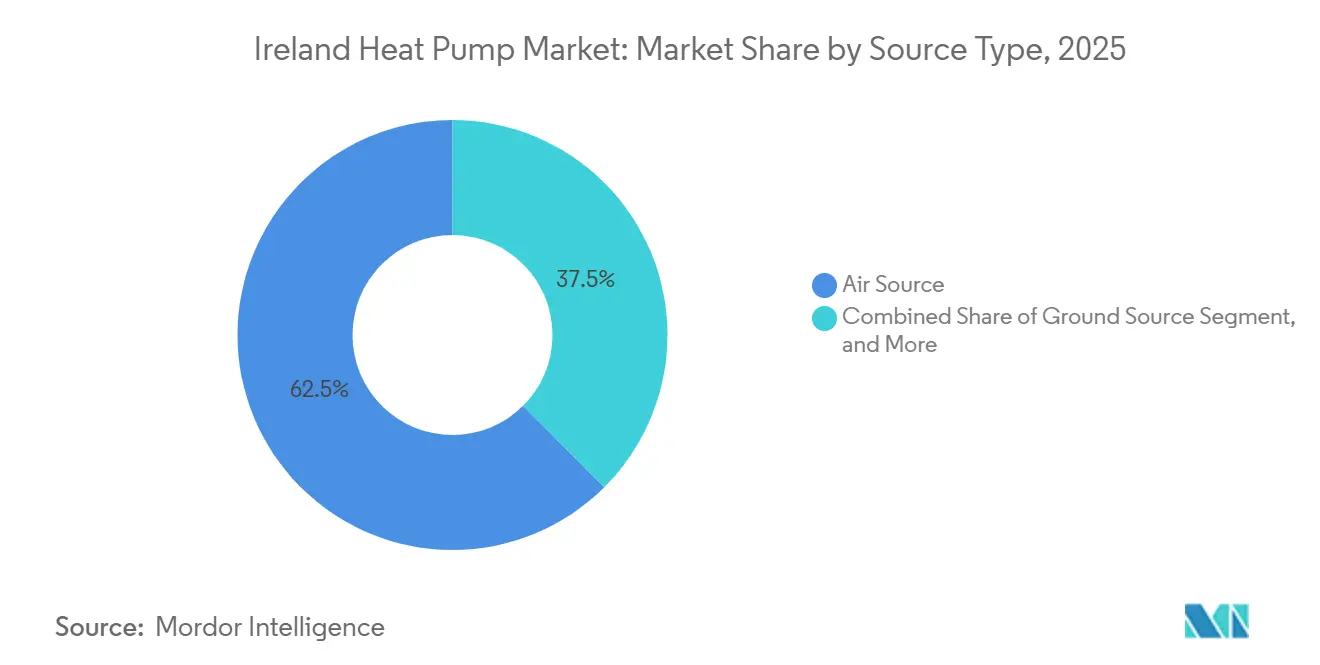

- タイプ別では、空気熱源システムが2025年のアイルランドヒートポンプ市場シェアの62.48%を占めてトップとなり、ハイブリッド構成は2031年にかけてCAGR 4.13%で拡大すると予測されています。

- 技術別では、空気対水ユニットが2025年のアイルランドヒートポンプ市場規模の54.03%のシェアを獲得し、地中対水ソリューションは2026年から2031年にかけてCAGR 4.28%で成長する見込みです。

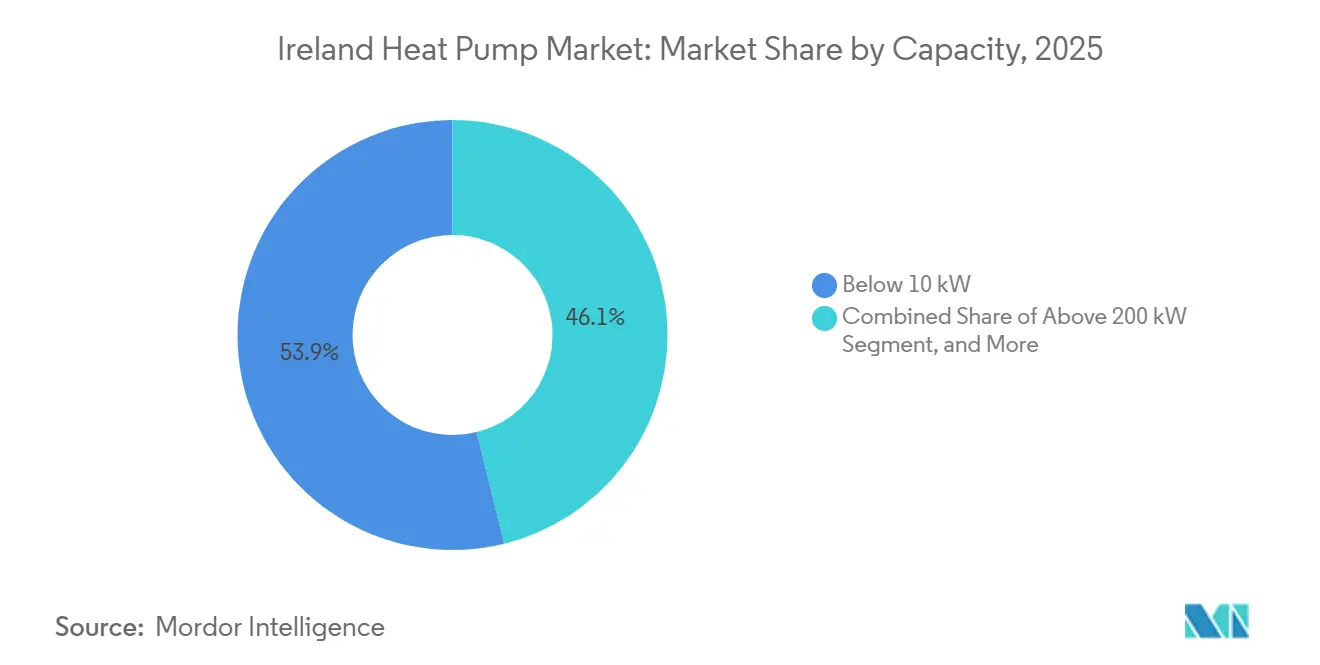

- 容量別では、10キロワット未満のシステムが2025年に53.87%のシェアを保持し、10~50キロワット帯は2031年にかけてCAGR 4.19%で拡大すると予測されています。

- 用途別では、空間暖房が2025年の需要の70.86%を占めましたが、空間冷房は2026年から2031年にかけてCAGR 4.62%で上昇すると予測されています。

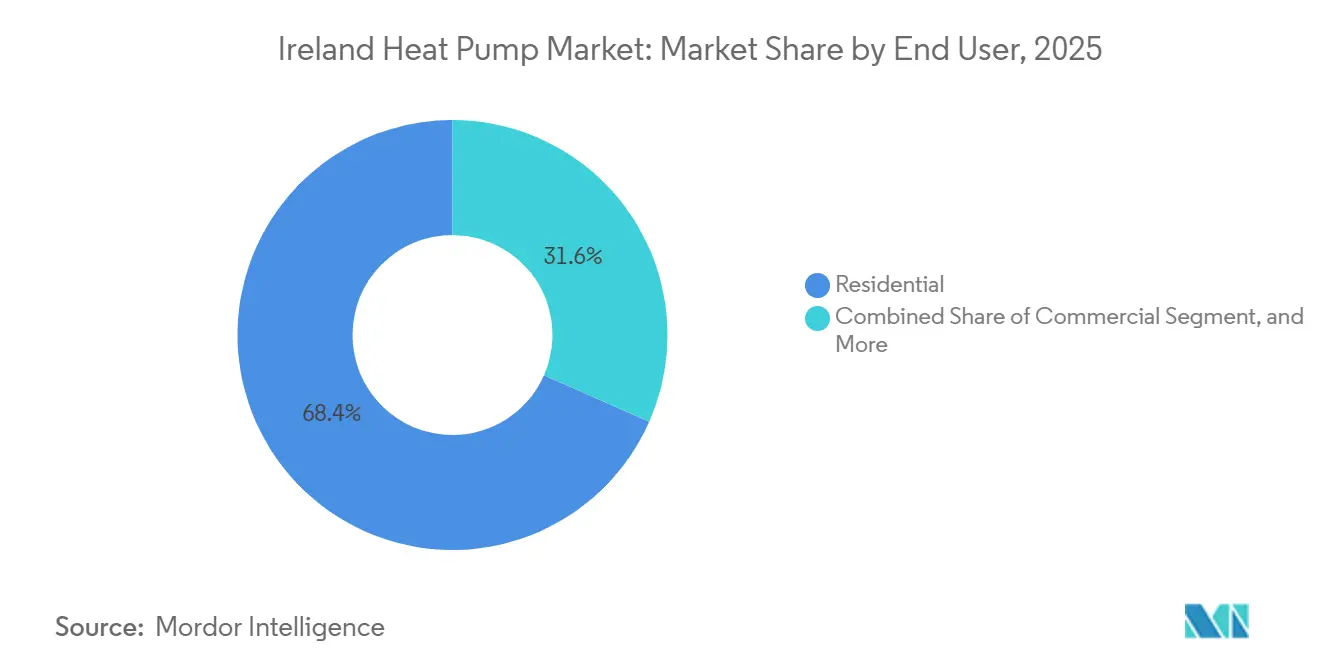

- エンドユーザー別では、住宅向け設置が2025年に68.39%のシェアで優位を占め、商業プロジェクトは2031年にかけてCAGR 4.23%が見込まれています。

- 設置別では、改修工事が2025年の収益の58.93%を占め、新築への採用は2031年までにCAGR 4.18%で増加すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アイルランドヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー価格上昇による効率回収期間の短縮 | +1.2% | 全国的、石油暖房の農村郡(コーク、ケリー、ゴールウェイ)で顕著 | 短期(2年以内) |

| スマート料金体系による需要応答統合 | +0.8% | スマートメーター普及率の高いダブリン、コーク、リムリック都市圏 | 中期(2~4年) |

| オフグリッド石油暖房住宅の電化 | +0.9% | 農村郡(ドニゴール、メイヨー、ロスコモン、ウェックスフォード) | 中期(2~4年) |

| SEAIの支援的補助金と税制優遇措置 | +1.5% | 全国的、持ち家住宅での普及率が高い | 短期(2年以内) |

| EUのほぼゼロエネルギー建築(NZEB)および改修促進施策の義務化 | +0.7% | 全国の新築および公共部門の改修 | 長期(4年以上) |

| サービスとしての熱供給サブスクリプションモデル | +0.3% | 都市部および商業パイロット事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー価格上昇による効率回収期間の短縮

アイルランドの電力料金は2025年に4.7%上昇しましたが、家庭用ガス料金は2026年までに28%急騰し1,249ユーロ(1,411米ドル)となり、断熱性能の高い住宅においてヒートポンプとガスボイラーの運転コスト差が縮小し、回収期間が短縮されています。[1]NRG Panel、「アイルランドで空気対水ヒートポンプは導入する価値があるか(2026年)?」、nrgpanel.ie 農村部の石油暖房世帯は年間1,500~2,500ユーロ(1,695~2,825米ドル)の燃料費を支出しているのに対し、空気熱源ヒートポンプでは500~1,000ユーロ(565~1,130米ドル)であり、補助金と組み合わせることで経済的魅力が増大しています。[2]Enable Research、「アイルランドのヒートポンプ:コスト、補助金および設置ガイド」、enable-research.ie SEAIの高温パイロット事業では、断熱性能が低い住宅での節約効果を引き出すため65℃の流温を供給するシステムをテストしており、技術的進歩が建物の断熱性能の制約を補えることを示しています。化石燃料の価格変動が続く中、住宅所有者はボイラーの低い初期費用よりもライフサイクルコストの確実性を優先しており、効率的な電化ソリューションへの需要を強化しています。

スマート料金体系による需要応答統合

アイルランドのスマートメーター普及は2025年に190万台に達し、2026年6月に開始されるオフピーク電力料金を最大60%削減する動的時間帯別料金の導入への道を開いています。Panasonicのアクアレア Mヒートポンプとtado°コントロールの組み合わせは、スケジュール最適化により22%のコスト削減を実現すると主張しており、ヒートポンプを静的な家電製品ではなく系統連携資産として位置づけています。[3]Panasonic暖冷房ソリューション、「PanasonicがアクアレアEcoFlexの新製品を発表」、aircon.panasonic.eu しかし、設置済みユニットのうち負荷シフトアルゴリズムを使用しているのは30%に過ぎず、相当な未実現の節約余地が残っています。早期採用者はスマートメーター普及率が85%を超えるダブリン、コーク、リムリック周辺に集中しており、農村部ではメーター設置の遅延とブロードバンドの不安定さが進捗を妨げています。2026年再生可能熱供給制度に基づく供給業者の義務により、料金と機器のバンドル化が期待され、需要応答への参加が主流化する見込みです。

オフグリッド石油暖房住宅の電化

再生可能熱供給法は2025年までに新規石油ボイラーを禁止し、2035年までの完全廃止を義務付けており、住宅暖房炭素排出量の約4分の3を排出する約35万戸の石油依存住宅を対象としています。SEAIの4,000ユーロ(4,520米ドル)の切り替え奨励金によりヒートポンプの実質コストは5,500~8,500ユーロ(6,215~9,605米ドル)に削減されますが、系統整備と設置業者不足が農村部での普及を遅らせています。[4]Renewable Heating Hub、「アイルランドがヒートポンプ補助金を12,500ユーロ(13,700米ドル)に倍増」、renewableheatinghub.co.uk ESBネットワークスは、集中的な転換工事が老朽化した変圧器に過負荷をかける地域で18~24ヶ月の接続遅延を指摘しています。需要は2028年から2032年にかけてピークに達する見込みですが、現在の施工業者の能力は年間4万台の設置が上限であり、政策目標との間に大きなギャップが生じています。

SEAIの支援的補助金と税制優遇措置

2026年2月、SEAIは住宅向け最大補助金を12,500ユーロ(14,125米ドル)に倍増し、ラジエーターのアップグレードに対する2,000ユーロ(2,260米ドル)の手当を導入し、主要な改修コスト障壁に直接対処しました。並行して実施された付加価値税の23%から9%への引き下げにより、15,000ユーロ(16,950米ドル)の設置費用から約2,100ユーロ(2,373米ドル)が削減されます。それにもかかわらず、補助金の利用はソーラー光発電インセンティブの7分の1にとどまっており、ヒートポンプに伴う複雑さとリードタイムの長さが反映されています。[5]Precision Heating、「改修補助金の拡充で住宅エネルギー改善を促進」、precisionheating.ie 社会住宅改修向けの75%拡充補助金により対象がさらに広がりましたが、調達上の障壁により件数は依然として限定的です。拡充されたローン制度は十分に活用されておらず、家計の流動性不足または追加債務への抵抗感が示唆されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガスとの比較における高い初期設置コスト | -1.1% | 全国的、Cランク住宅および賃貸物件で顕著 | 短期(2年以内) |

| 認定設置業者の不足 | -0.9% | 全国的、ドニゴール、リートリム、ロングフォードで最長の待機時間 | 中期(2~4年) |

| 農村部の配電系統容量の制限 | -0.6% | メイヨー、ケリー、ゴールウェイおよびその他の農村郡 | 中期(2~4年) |

| 密集住宅地における騒音・景観上の懸念 | -0.4% | ダブリン、コーク、ゴールウェイ市街地のテラスハウス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガスとの比較における高い初期設置コスト

ヒートポンプの初期費用は12,000~20,000ユーロ(13,560~22,600米ドル)であり、補助金後でもガスボイラーの3,000~5,000ユーロ(3,390~5,650米ドル)を大幅に上回り、多くの所有者に2,000~7,500ユーロ(2,260~8,475米ドル)の自己負担が残ります。住宅ストックの3分の1を占めるCランク住宅は現行ボイラーで快適性ニーズを満たしており、切り替えの緊急性が低く、回収期間が7~10年に延びています。[6]TheJournal.ie、「『快適性の壁』:アイルランドの住宅所有者がヒートポンプを選ばない理由」、thejournal.ie 補助金規則では厳格な熱損失指標が要求されており、最新の寒冷地対応ポンプの性能が考慮されないため、多くの適合可能な住宅が除外されています。テナントがエネルギー節約の恩恵を受ける一方で家主が投資を行うという分断されたインセンティブ構造が、家主の投資意欲を削いでいます。さらなる初期費用軽減策や強制的な交換義務がなければ、多くの世帯はボイラーの故障が迫るまで採用を先送りにするでしょう。

認定設置業者の不足

アイルランドには2024年時点でSEAI登録設置業者が約1,000社ありましたが、気候目標を達成するには2030年までに3,000社が必要であり、4年間で3倍の規模拡大が求められます。数週間に及ぶ認定コース、研修センターへの移動距離、限られた見習い制度が人材育成を遅らせています。2025年には待機時間が6~12ヶ月に膨らみ、緊急の交換需要が化石燃料システムへと回帰する事態が生じています。Panasonicのピルゼン工場への3億2,000万ユーロ(3億6,100万米ドル)の投資には600平方メートルの研修施設が含まれており、供給側のスキル不足こそが消費者需要ではなく普及速度を左右するという業界の認識を示しています。農村郡では最も深刻であり、人口の多い地域に20名未満の有資格設置業者しかおらず、出張費用により工事費が10~15%割高となり、品質保証上の懸念も生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性、ハイブリッドの台頭

空気熱源ヒートポンプは、適度な初期費用、簡便な設置、既存ラジエーターネットワークとの互換性により、2025年のアイルランドヒートポンプ市場シェアの62.48%を維持しました。アイルランドヒートポンプ市場において、電動コンプレッサーと既存のガスまたは石油ボイラーを組み合わせたハイブリッドシステムは、CランクおよびDランク物件の住宅所有者が電力価格の変動リスクをヘッジしながら極寒時の化石燃料バックアップを確保するため、2031年にかけて最速のCAGR 4.13%を記録すると予測されています。水熱源は湖や河川の近くでニッチな存在にとどまり、設置件数の2%未満を占めていますが、季節成績係数が4.5を超えることから、運転コストの確実性を求めるホスピタリティ事業者の関心を集めています。地中熱源ユニットはシェア約8%を維持しており、SEAIの補助金が適格費用の半分を補填した後でも、掘削やボーリングコストをより大規模なプロジェクトに分散できる農村部の自己建設住宅や商業施設に集中しています。Grant EngineeringとWarmflowによる自然冷媒R290製品の発売は、EU Fガス規制の削減を前にした高地球温暖化係数(GWP)合成冷媒からの移行を示しています。

空気熱源ユニットのアイルランドヒートポンプ市場規模は、メーカーが密集した住宅地向けに静音認定製品を展開し、テラスハウスでの普及を遅らせている景観上の懸念に対処するにつれて、着実に拡大すると見込まれています。マーケティングキャンペーンは現在、純粋な炭素削減メッセージよりもライフサイクルの運転コスト軽減を強調しており、家計の予算優先事項に合致しています。ハイブリッドソリューションは、屋外コンデンサーを許可開発として分類する緩和された建築規制の恩恵を受け、保全地区での行政上の摩擦を軽減しています。一方、高い長期経済性にもかかわらず、掘削業者の不足と土壌条件の不確実性が地中熱源の普及加速を引き続き制約しています。

技術別:空気対水が首位を維持、高温システムが訴求力を拡大

空間暖房と家庭用給湯(DHW)をカバーする空気対水システムは、アイルランドヒートポンプ市場規模において2025年の収益の54.03%を占めました。Mitsubishi Electricの75℃対応エコダンR290モデルは、高温能力が配管系統の大規模改修なしに大型ラジエーターの要件を満たせることを示しており、現在熱損失テストに不合格となっている古い石造住宅にとって画期的な進展です。地中対水構成は、ベタ・エナジー・コミュニティーズの資本補助金(最大180万ユーロ(203万米ドル))を活用して季節成績係数4.0以上を追求するリゾート、病院、軽工業施設において、2031年にかけてCAGR 4.28%で成長する見込みです。空気対空気ユニットは数量の約12%を占め、冷暖房兼用機能を提供する新築住宅で人気がありますが、DHWへの補助金対象外であることから持ち家居住者の間ではニッチにとどまっています。水対水機は、安全な取水権が確保された特定の農業または工業プロセス加熱用途に限定され、シェア3%未満にとどまっています。

イノベーションパイプラインは、Panasonicのエコフレックスのような統合ハイブリッドを中心に展開されており、冷却時の排熱を利用してDHWを予熱し、システム全体の効率を向上させます。遠隔監視アプリが節約効果を定量化し、支払い連動型融資パイロット事業を支援しています。一方、EUのFガス割当量がサプライヤーをプロパン(R290)やR454Cなどの低圧混合冷媒へと移行させ、将来の規制適合性でポートフォリオを差別化しています。したがって、アイルランドヒートポンプ市場は、高出力温度、柔軟な冷媒、スマートグリッド対応を組み合わせた技術へと傾斜しており、規制上および消費者のリスク基準の両方を満たしています。

容量別:中型機器が商業施設の改修需要を取り込む

10キロワット未満のユニットは大半の半戸建てやテラスハウスに対応し、2025年に53.87%のシェアを占めましたが、対象となる持ち家ストックが飽和するにつれて成長は鈍化しています。10~50キロワット帯は、2026年5月のEU指令の期限を前にオフィス、ホテル、学校が改修を進めることから、CAGR 4.19%が予測されています。Mitsubishi Electric TraneのCAHV 40キロワットプロモデルはカスケード接続で640キロワットまでスケール可能であり、機械室への統合を容易にするモジュール式柔軟性へのサプライヤーの転換を示しています。50~200キロワットのシステムは地域エネルギー、スーパーマーケット、プロセス加熱ニーズに対応し、設置件数の約8%を占めますが、カスタム設計と長い計画期間が必要です。200キロワット超のパッケージは、24時間の負荷プロファイルに基づく燃料転換の回収期間が正当化される病院や市営レジャーセンターに限定されており、依然として希少です。

金融機関は現在、中型ヒートポンプを商業不動産の借り換えにおけるグリーンボンド適格性の重要要素と見なしており、家主がリース更新前にボイラーを交換する動機となっています。サービスとしての熱供給バンドルを検討するアグリゲーターは、予測可能な使用量とプール型メンテナンスが魅力的な年金収入をもたらす10~50キロワット帯に注目しています。一方、10キロワット未満のサプライヤーはアジア系ブランドの積極的な価格競争によるマージン圧縮に直面しており、国内プレーヤーは静音エンクロージャーとモノのインターネット(IoT)診断機能をアップセルして差別化を図っています。

用途別:冷房需要が価値提案を再構築

空間暖房はアイルランドヒートポンプ市場において依然として2025年の設置件数の70.86%を占めており、暖房度日数が冷房ニーズの10倍を超える気候を反映しています。しかし、夏季のピーク気温が1~2℃上昇し、建物オーナーが年間を通じた快適性を追求するにつれて、空間冷房需要はCAGR 4.62%が見込まれています。可逆式ポンプは現在、都市計画上の制約に対応するため42デシベルの境界騒音制限を遵守した静音夜間冷房を強調しています。DHW専用ユニットはシェア約15%を維持しており、深い改修工事における貯湯タンクの交換と組み合わせることで需要が高まっています。産業・プロセス加熱用途は数量の5%未満を占めますが、特にコーク・ウォーターフォード回廊沿いの食品・製薬クラスターにおいて最も長い稼働時間を実現しています。

単一の機器で暖房と冷房の両方を賄えるという認識の高まりが、特に太陽光発電とヒートポンプを組み合わせたパッケージが夏季の太陽光余剰発電の自家消費を可能にする場合に、消費者の高い初期費用への受容度を高めています。商業施設の家主は、増大するオフィス冷房負荷を相殺し、テナントのウェルネス基準を満たすため、ポンプをビル管理システムと統合しています。一方、プール加熱や温室管理などのニッチな用途は、プレミアムサービスマージンを提供する専門施工業者の領域にとどまっています。

エンドユーザー別:コンプライアンス圧力が商業施設のシェアを押し上げる

住宅顧客は補助金の倍増と付加価値税の引き下げに支えられ、2025年の価値の68.39%を占めました。しかし、ホテル、オフィス、小売センターは現在、義務的なエネルギー性能改善に直面しており、商業施設の普及はCAGR 4.23%に向けて加速しています。プロジェクトあたり最大180万ユーロ(203万米ドル)のベタ・エナジー・コミュニティーズ資金が大規模改修のハードルレートを引き下げる一方、不動産投資家はヒートポンプの採用を環境・社会・ガバナンス(ESG)スコアカードと連動させています。産業用途は件数では5%未満にとどまりますが、連続プロセス負荷が地中熱源の資本集約性を正当化するため、キロワット容量では不釣り合いに大きな割合を占めています。

複雑な意思決定プロセスが商業プロジェクトを遅らせており、計画担当者は騒音、ファサードの文化遺産上の制約、リース構造のバランスを取る必要があります。パークナシラ・リゾートの87%エネルギー削減などのパイロット成功事例が実証可能な成果を示し、貸し手がグリーンローントランシェに初期費用を組み込む動きを促しています。一方、賃貸住宅セクターは家主とテナント間の節約効果の分断により遅れており、コストと便益をより公平に配分するサービスとしての熱供給モデルの必要性が浮き彫りになっています。

設置別:新築の勢い、改修の複雑性

改修工事は、アイルランドの老朽化した住宅ストックと国家住宅改修計画の資金を背景に、2025年に58.93%のシェアを占めました。しかし、新築への普及はCAGR 4.18%で成長しており、開発業者がほぼゼロエネルギー建築(NZEB)義務を満たし、ガス網接続費用を回避するためにヒートポンプを設置しています。建物全体の設計により、ポンプは35~45℃の流温で運転でき、ラジエーター改修時の典型的な3.0~3.5を上回る4.0以上の季節成績係数を達成します。SEAIのラジエーターアップグレードに対する2,000ユーロ(2,260米ドル)の手当が改修の障壁を軽減していますが、建物の断熱性能を先行して改善するアプローチが依然としてプロジェクトの工期を延ばしています。

メーカーはコンパクトな一体型貯湯タンクで改修の課題に対応しており、施工業者はヒートポンプの試運転に先立って建物の断熱性能を改善する段階的設置を試みています。デジタルツイン診断が回収期間を推定し、住宅所有者の信頼を醸成しています。一方、新興住宅地では共用地中ループを事前敷設し、個別のボーリングコストを削減して冷媒規制の強化に備えています。したがって、改修が件数では依然として主流ですが、新築の構造的なシンプルさにより、建築許可が下り次第より迅速なスケールアップが可能となります。

地域分析

ダブリン、コーク、リムリック、ゴールウェイの都市圏がアイルランドヒートポンプ市場需要の約半分を占めており、これらの都市は高い建物エネルギー評価スコア、密度の高い設置業者ネットワーク、十分な系統容量を兼ね備えています。これらの都市でのスマートメーター普及率が85%を超えることで、動的料金体系の採用が加速し、負荷シフトの経済性が強化されています。郊外の住宅所有者は太陽光発電アレイと可逆式ポンプを急速に統合し、回収期間を短縮する自家消費の恩恵を享受しています。しかし、保全地区のテラスハウスは42デシベルの騒音制限、ファサード設置規則、屋外ユニット用の限られた裏庭スペースという課題に直面しており、1910年以前のレンガ造り住宅での普及を抑制しています。

農村郡、ドニゴール、メイヨー、ロスコモン、ウェックスフォードは、40%を超える普及率でアイルランド最大の石油暖房システムの集積地ですが、持続的な普及のボトルネックに直面しています。ESBネットワークスの2021年から2030年にかけての50億ユーロ(56億5,000万米ドル)の投資計画にもかかわらず、系統強化は遅れており、集中的な転換工事が老朽化した変圧器に過負荷をかける地域では18~24ヶ月の接続待ちが生じています。設置業者の不足が遅延を悪化させており、一部の郡では20名未満の認定施工業者が広大な地域をカバーし、出張費用により工事費が最大15%割高となり、品質保証上の懸念も生じています。ブロードバンドの不整備がリアルタイム料金体系の活用をさらに妨げ、達成可能な効率を制限しています。

ダブリン周辺の郡、ラウス、ミース、キルデアは、都市部の施工業者拠点への近接性と、国家住宅改修計画で指定されたCランクおよびDランク住宅の高い集積から恩恵を受けています。この地域では、補助金主導の改修コンソーシアムが断熱改修とヒートポンプ設置を組み合わせ、規模の経済を実現し顧客獲得コストを最小化しています。一方、集合住宅の改修は全国的に遅れており、共有所有構造、太陽光発電予熱用の限られた屋根スペース、バルコニーユニットに関する建築規制が普及を制限し、規制基準の強化に伴う資産陳腐化のリスクをもたらしています。商業施設の採用はダブリンとコークの中央ビジネス地区に偏っており、迫るEU性能期限とグリーンリース条項が早期のボイラー交換を促している一方、産業用ヒートポンプはプロセス熱回収の恩恵を活用するコーク・ウォーターフォードの食品・製薬回廊に集中しています。

競合環境

アイルランドヒートポンプ市場は中程度の分散を示しており、上位5社の多国籍ブランドと少数の国内専門業者が出荷台数の大半を占めていますが、単独で市場を支配する企業はありません。Panasonicのピルゼンにおける3億2,000万ユーロ(3億6,100万米ドル)の拡張投資により欧州のサプライチェーン耐性が向上し、認定設置業者をアイルランドのチャネルに供給する研修センターが補完しています。Mitsubishi ElectricはR290エコダンポートフォリオを拡充し、文化遺産建築の改修を可能にする75℃の流温を提供しており、一方でBoschはJohnson Controlsの住宅事業を吸収して規模と製品の幅を拡大しています。Trane Technologiesはデジタルエネルギー管理プラットフォームへと軸足を移し、Stellar Energy DigitalとLiquidStackを買収し、Garrett Motionと高温コンプレッサーで協業しており、性能データと遠隔診断が差別化要因になると見込んでいます。

国内メーカーのGrant Engineeringは、静音認定と無償試運転サービスを活用して騒音に敏感な住宅所有者を安心させ、アエロナR290ラインをプレミアム改修市場に位置づけています。WarmflowのZenoシリーズも同様に自然冷媒を採用してFガス規制の影響を回避し、設置業者研修補助金と連携しています。MasterThermやHeliothermなどの中小プレーヤーは、性能が初期費用を上回る高負荷商業案件でカスケード地中熱源アレイを統合し、カスタム商業案件を獲得しています。しかし、設置業者不足、SEAIの適格性審査、厳格な建築規制が参入障壁を形成しており、強固なアフターサービスネットワークとコンプライアンス支援チームを持つベンダーが有利な立場にあります。

高温システムとサービスとしての熱供給モデルは依然として黎明期にありますが、ホワイトスペースの成長機会を代表しています。サービスサブスクリプションの普及率は5%未満にとどまっており、消費者の認知不足と金融機関のリスク回避が制約となっていますが、借入コストの上昇により、機器、メンテナンス、エネルギー保証を固定月額料金にパッケージ化したオフバランスシートソリューションへの世帯の傾斜が生じる可能性があります。一方、中央R290ループを利用した集合住宅向けシステムは、開発業者が防火・音響基準をクリアできれば、未開拓のアパートセグメントを解放する可能性を秘めています。

アイルランドヒートポンプ産業リーダー

Glen Dimplex

Grant Engineering

LG Electronics Inc.

Trane Technologies Plc

Johnson Controls International Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mitsubishi Electric Trane HVAC USが、74℃出力と16台カスケード能力を備えた40キロワットのエコダン プロ CAHVハイドロニックヒートポンプを発表しました。

- 2026年2月:SEAIが住宅向けヒートポンプ補助金の上限を12,500ユーロ(14,125米ドル)に引き上げ、中央暖房アップグレード手当として2,000ユーロ(2,260米ドル)を追加しました。

- 2026年2月:Trane TechnologiesがGarrett Motionと提携し、70℃以上の用途向け高度コンプレッサーを共同開発することを発表しました。

- 2026年2月:MasterThermが5台のBA60iS地中熱源ユニットによるパークナシラ・リゾートでの87%エネルギー節約改修事例を公表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アイルランドのヒートポンプ市場を、住宅、商業施設、産業施設、施設における空気熱源、水熱源、地中熱源ヒートポンプユニットの販売と、それらに関連する標準化された設置キット、試運転料金から得られる年間収益と定義している。

適用除外:ポータブルルームクーラー、主に冷房用に販売されているリバーシブルエアコン、アフターサービス契約は、サイジングの対象外である。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10キロワット未満

- 10~50キロワット

- 50~200キロワット

- 200キロワット超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ラインスター、マンスター、アルスターの各州で、認可を受けた設置業者、販売代理店経営者、住宅所有者の改修コーディネーター、政策担当者にインタビューを行った。彼らからの情報により、設置業者のマージン構造、補助金承認のリードタイム、今後予定されているSEAIスキームの調整などが明らかになり、コストと普及率の仮定をストレステストすることができた。

デスクリサーチ

私たちはまず、SEAIの補助金導入ダッシュボード、中央統計局の住宅完成ファイル、Eurostatの貿易コード841861-63、欧州ヒートポンプ協会の出荷概要など、権威ある公共データセットのマイニングから始めた。さらに、性能係数の傾向に関する専門誌、9%の付加価値税税率に関するアイルランド議会の委員会議事録、地域のASP帯を開示する企業の10-Kから、補足的な洞察が得られた。生産者収入についてはD&B Hoovers、ディールフローについてはDow Jones Factivaなどの購読リソースがデスクレビューを充実させた。これらの情報源はあくまで参考であり、アナリストは検証や明確化のために多くの追加資料を参照した。

マーケット・サイジングと予測

トップダウン・モデルは、SEAIが報告した設置台数とEurostatの輸入台数から始まり、設置業者の見積もりと供給業者の届出から収集した加重平均販売価格を用いて価格を決定する。結果は、主要ベンダーの出荷とチャネルチェックの選択的なボトムアップロールアップによってクロスチェックされる。2030年までの需要を予測するために、新築の完成度、改修の承認率、電気とガスの価格差、平均補助金の規模、設置業者の能力などの主要な変数を多変量回帰分析とシナリオ分析に用いる。販売代理店のデータが不完全であることが判明した場合、台数カウントは税関の入力で穴埋めされ、専門家との電話会談で調整された。

データ検証と更新サイクル

出力は2段階のアナリストレビューを通過し、差異しきい値がモデルの再実行のトリガーとなり、異常値はサインオフ前にフィールドソースと再照合される。レポートは12ヶ月ごとに更新され、助成金規則、エネルギー価格、主要な政策発表に重大な変化があった場合は、中間更新が行われる。

アイルランドのヒートポンプ・ベースラインが高い信頼性を誇る理由

発表された予想がしばしば乖離するのは、企業が商品セットを異なる方法で切り分けたり、通貨を異なる日付で換算したり、政策変更が着地する前に予想を確定したりするためである。

主なギャップ要因としては、Prodcomのカテゴリー28251380(ハイブリッドとモノブロックのユニットを除く)のみを考慮した調査、ASPエスカレーターを更新せずに過去の売上高に依存した調査、SEAIの補助金や40万台の2030年目標を調整せずに世界平均をアイルランドに当てはめた調査などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億7920万米ドル(2025年) | モルドール・インテリジェンス | - |

| 5,300万米ドル(2024年) | 地域コンサルタントA | トレードコードの範囲のみで、インストール収入は含まない |

| 5,377万米ドル(2018年) | 業界団体B | パンデミック前のベースライン、ハイブリッドユニットとサービスを除く |

この比較を総合すると、慎重に階層化されたスコープ、ライブの政策変数、同期化された通貨処理が、意思決定者にバランスの取れた透明性の高いベースラインを提供し、容易に再トレースや更新が可能であることがわかる。

レポートで回答される主要な質問

2026年のアイルランドヒートポンプ市場の規模はどのくらいですか?

2026年には2億9,080万米ドルと推定されており、2031年までに3億5,060万米ドルに達する軌道にあります。

アイルランドにおけるヒートポンプの現在の成長率はどのくらいですか?

2026年から2031年にかけて、補助金支援と政策義務が構造的なボトルネックを相殺する中、市場はCAGR 3.81%を記録すると予測されています。

アイルランドでの販売をリードするヒートポンプのタイプはどれですか?

空気熱源ユニットが62.48%のシェアで優位を占めており、設置コストの低さと改修への適合性が理由です。

設置業者不足が主要な問題となっている理由は何ですか?

2024年時点で認定施工業者は約1,000社にとどまっており、2030年までに必要な約3,000社に対して大幅に不足しており、需要の高い地域では6~12ヶ月の待機時間が生じています。

SEAIの補助金はどのように初期費用を削減しますか?

住宅所有者は現在、機器に対して最大12,500ユーロ(14,125米ドル)、ラジエーターのアップグレードに対して2,000ユーロ(2,260米ドル)、化石燃料からの切り替え時に4,000ユーロ(4,520米ドル)の奨励金を申請できます。

2031年にかけて最も速く成長するセグメントはどれですか?

電動と化石燃料バックアップを組み合わせたハイブリッドヒートポンプシステムは、世帯が電力価格の変動を管理する中でCAGR 4.13%で拡大すると予測されています。

最終更新日: