ラトビアMVNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

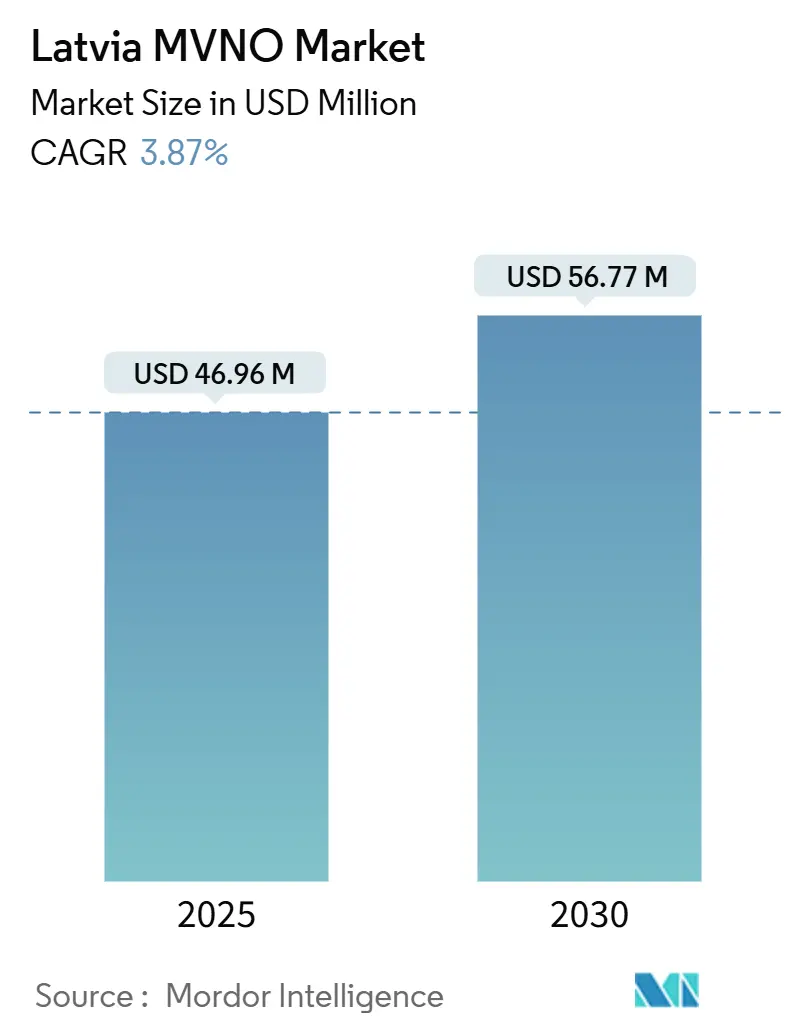

| 市場規模 (2025) | 46.96 百万米ドル |

| 市場規模 (2030) | 56.77 百万米ドル |

| 成長率 (2025 - 2030) | 3.87% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラトビアの MVNO市場分析

ラトビアMVNO市場規模は2025年に4,696万USDと推定され、予測期間(2025年~2030年)にCAGR 3.87%で成長し、2030年までに5,677万USDに達する見込みです。市場規模の観点では、加入者数は2025年の6万9,220人から2030年には7万8,190人へと、予測期間(2025年~2030年)にCAGR 2.47%で成長する見込みです。

ラトビアのMVNO市場は、3つのホストネットワーク事業者であるLMT、Tele2、Biteが5Gインフラを近代化し、卸売契約を深化させ、レガシー3Gから高容量サービスへのスペクトル再配分を進める中で進化を続けています。eSIMへのシフト、デバイス更新サイクルの加速、ラトビアのeParaksts ID認証ツールに対する消費者の広範な受容が、デジタルファーストのオンボーディングを支え、獲得コストを圧縮し、ターゲット層を拡大しています。EUが資金提供する5Gコリドーが5G/NTNの卸売容量を開放するにつれ、ニッチなエンタープライズおよびIoTの提案が支持を集めており、2022年の「ローム・ライク・アット・ホーム」改正が越境ディスカウントブランドに有利な規制の枠組みを生み出しています。しかし、限られた人口規模、高い卸売アクセス料金、2G/3Gサンセットに伴う必須デバイスアップグレードの資本負担が、選択的な市場参入を抑制しています。そのため、ラトビアのMVNO市場参加者は、物流、公共安全、コネクテッドビークルなどの隣接垂直市場への拡大を図りながら利益率を維持するために、クラウドネイティブのコアプラットフォーム、サービスオペレーターとしての深度、および専門的なブランディングを優先しています。

主要レポートのポイント

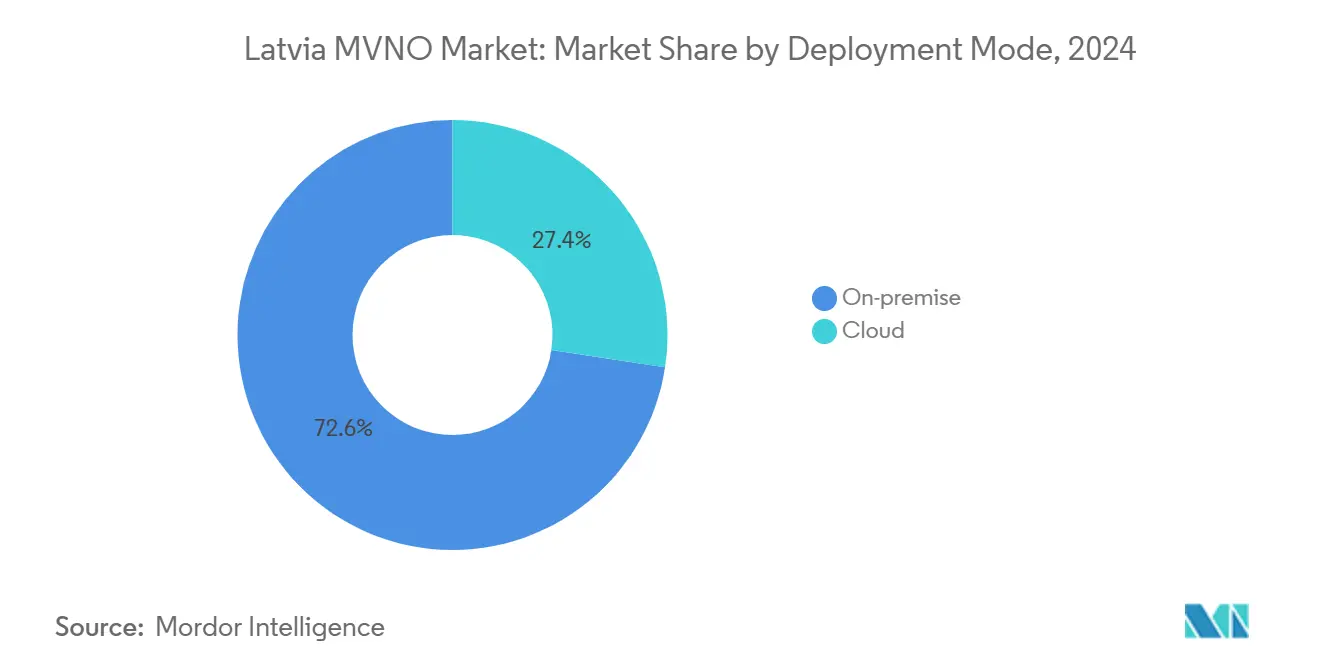

- 展開モデル別では、オンプレミスソリューションが2024年のラトビアMVNO市場シェアの72.61%を占め、クラウド展開は2030年に向けて21.48%のCAGRで拡大しています。

- 運営モード別では、リセラーおよびライトMVNOが2024年のラトビアMVNO市場規模の66.01%を保持し、サービスオペレーター構成は2030年にかけて12.30%のCAGRで拡大しています。

- 加入者タイプ別では、コンシューマーセグメントが2024年のラトビアMVNO市場規模の78.87%を占め、IoTサービスは2025年から2030年にかけて20.36%のCAGRで成長すると予測されています。

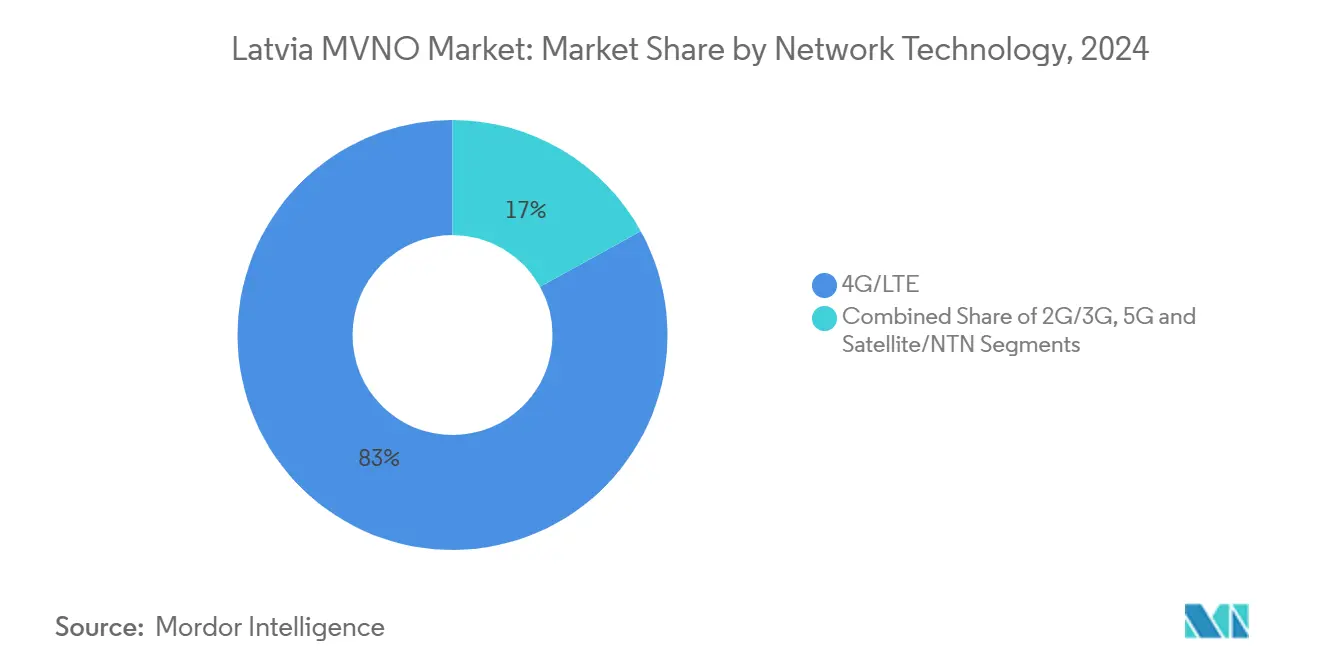

- ネットワーク技術別では、4G/LTEが2024年のラトビアMVNO市場規模の83.02%を占めて支配的であり、5G加入者数は2030年にかけて32.13%のCAGRで成長しています。

- 流通チャネル別では、オンライン専用販売が2024年のラトビアMVNO市場規模の42.04%を占め、2030年に向けて年率9.04%で拡大しています。

ラトビアMVNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度な国家電子政府IDがデジタルKYCを容易にする | +0.8% | 都市部 ラトビア | 短期 (2年以内) |

| モバイルデータ価格感度の上昇 | +0.6% | 全国、 農村部偏重 | 中期 (2~4年) |

| EUの「ローム・ライク・アット・ホーム」規制 | +0.4% | バルティック コリドー | 中期 (2~4年) |

| eSIMの普及 | +0.5% | リガ 早期採用 | 長期 (4年以上) |

| エンタープライズおよびIoT向け卸売5G/NTN容量 | +0.7% | 工業 地帯 | 長期 (4年以上) |

| ハイブリッド衛星・セルラー物流プロジェクト | +0.3% | 農村部 および海上 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高度な国家電子政府IDが完全オンラインMVNOオンボーディングのデジタルKYCを容易にする

eParaksts及びeIDカードシステムは2025年に100万件以上のリモート本人確認を完了し、デジタルMVNOの店舗訪問なしでの完全なサービス開通を可能にし、オンボーディングコストを最大70%削減しました。[1]ラトビア国家ポータル、「eParaksts年間利用統計2025年」、latvija.lv 40以上の国家ポータルおよび30の商業プラットフォームとのシームレスなAPI統合により、クロスセルの機会が加速し、純粋なオンラインブランドに不慣れなシニア加入者の信頼を高めています。GDPRに準拠したバックエンドコンプライアンスは法的オーバーヘッドを削減し、共通のeIDAS標準を通じてEU全域での認知を支援し、北欧・バルティックコリドー全体への拡大を促進しています。

モバイルデータ価格感度の上昇がディスカウント重視のMVNO参入を促進する

1GBあたりEUR 3という価格で、ラトビアはデータ料金の手頃さで世界197位にランクされており、低価格サービスの明確な余地が残されています。[2]Cable.co.ukチーム、「世界モバイルデータ料金2025年」、cable.co.ukディスカウントMVNOは、インフレ上昇の影響を受ける学生、シニア、農村世帯に対応するため、大容量データと低コミットメントのプリペイド料金をバンドルしています。SPRKの下での卸売義務が差別的な価格設定を防止し、仮想ブランドが低下する接続終端料を活用してリガ以外の未開拓地区で2年以内に加入者シェアの8~12%を獲得することを可能にしています。

EUの「ローム・ライク・アット・ホーム」規制が越境仮想事業者を促進する

2027年までに1GBあたりEUR 1.00への卸売上限の引き下げにより、ラトビア・リトアニア・エストニア軸の越境通勤者にサービスを提供するMVNOの入力コストが低下します。この改正はアグリゲーターモデルも正式化し、仮想ブランドがトラフィックをプールしてスケールに達し、フェアユース上限を活用して物流企業や季節労働者に魅力的な旅行中心のバンドルを構築することを可能にします。

eSIMの普及がニッチMVNOの参入障壁と運営コストを低下させる

3つのMNOすべてが2025年までにコンシューマー向けeSIMサポートを有効化し、デバイス普及率はその年にラトビアで販売されたスマートフォンの35%を超えました。QRベースのプロファイルを発行するMVNOは物理的なSIMロジスティクスを排除し、即時のプラン切り替えを可能にし、獲得コストを50%削減して、コネクテッドキャラバン、スポーツイベント、短期旅行者などのマイクロセグメントのニッチを開拓しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 限られた人口規模がスケール効率を制限する | -0.9% | 全国 | 短期 (2年以内) |

| 高い卸売アクセス料金がMVNOの利益率を圧迫する | -0.7% | 全国 | 中期 (2~4年) |

| ラトビア語コンテンツ規則がローカライゼーションコストを増加させる | -0.3% | 全国 | 短期 (2年以内) |

| 2G/3Gサンセットに伴う必須デバイスアップグレードが設備投資を増加させる | -0.4% | 全国 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

限られた人口規模が新規参入者のスケール効率を制限する

190万人の住民と3つの確立されたMNOを持つラトビアでは、独立系MVNOが対象とできる追加加入者は70万人未満であり、ブランド構築のレバレッジとマーケティングROIを制約しています。[3]Cofaceカントリーレポート ラトビア2025年、coface.com 人口減少と都市への移住により、可処分所得の大部分がリガに集中しており、仮想事業者は農村部の音声中心の顧客向けにデバイス交換を補助しながら、効率的なオムニチャネル戦略を展開することが求められています。

支配的なMNOからの高い卸売アクセス料金がMVNOの利益率を圧迫する

2024年のモバイル接続終端料は1分あたりEUR 0.0505からEUR 0.2872の範囲であり、ポーランドやドイツの同業他社と比較してMVNOの粗利益率を最大350ベーシスポイント低下させています。アクティブなMVNEアグリゲーターが存在しないため、一括購買力が制限され、小規模ブランドはARPUの薄いライトリセラーモデルにとどまるか、ニッチセグメントから完全撤退するかを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:オンプレミス優位の中でクラウド移行が加速

オンプレミスソリューションは、金融、医療、公共部門の事業体がGDPRの下で国内データ保管と直接ネットワーク制御を優先したため、2024年のラトビアMVNO市場規模の72.61%を支配しました。しかし、クラウド展開はEU復興・強靭性ファシリティの補助金と、レイテンシおよびデータ主権の懸念を解消するAWSおよびMicrosoftの新たな地域データセンターの開設により、21.48%のCAGRで拡大しています。

クラウドネイティブのMVNOコアは小規模参入者に弾力性と低い設備投資を提供し、専用のスイッチングハードウェアなしにVoLTE、VoWiFi、統合IoTサービスを立ち上げることを可能にします。加入者データベースをオンプレミスに保持しながらBSS機能にパブリッククラウドを使用するハイブリッドアーキテクチャが、特にロイヤルティアプリをMVNO課金フロントエンドに転換する小売業者の間で人気の中間的な選択肢として浮上しています。

運営モード別:サービスオペレーターとしての深度が向上

リセラーおよびライトMVNOは、参入の容易さとネットワーク投資の最小化を反映して、2024年のラトビアMVNO市場シェアの66.01%を維持しました。しかし、確立されたブランドが差別化されたQoS、専用APN、高度な課金を求めるにつれ、サービスオペレーターモデルは12.30%のCAGRで成長しています。ミッションクリティカルなIoTフリートを持つエンタープライズは、プライベートIMSインスタンスとSLAに裏付けられたレイテンシ指標を要求し、フルコア所有なしにリセラーからサービスオペレーターへのアップグレードを促進しています。

ライトMVNOは、ネットワーク差別化よりもブランドエクイティを活用するコンテンツプロバイダーや銀行の間で引き続き有効です。フルMVNOは稀ですが、リアルタイムの資産監視のためにインカントリーのブレークアウトとエッジコンピューティングを必要とする物流専門業者には実現可能です。

加入者タイプ別:エンタープライズIoTが次世代収益を牽引

コンシューマー回線は依然としてラトビアMVNO市場規模の78.87%を占めていますが、IoTセグメントはEU 5Gコリドー、NB-IoTスマートメーター、ヴィア・バルティカ沿いのコネクテッドフリートの展開を背景に20.36%のCAGRで拡大すると予測されています。MVNOはSIM管理ポータル、デバイス診断、分析レイヤーをバンドルし、解約を緩和する複数年契約で定期的なデータプランを収益化しています。

自動車OEMがeSIMを組み込み、ウェアラブルブランドが健康データバンドルを推進するにつれ、コンシューマーとIoTの融合が加速しています。MVNOは人間回線と機械回線にわたる一括請求を活用して、ブレンドARPUを向上させています。

アプリケーション別:M2Mセルラーがディスカウント専用の焦点を変革

ディスカウント音声・データバンドルは、プリペイドの若年層およびシニアセグメントに牽引され、2024年の市場収益の46.13%を占めました。マシン・ツー・マシン接続は、リガ・フリーポートおよびリエパーヤの工業団地周辺のスマート製造需要を取り込み、19.16%のCAGRで拡大しています。MVNOはプライベートAPN、静的IP、VPNオーバーレイを統合し、超低価格競争を超えて高利益率のマネージドコネクティビティへと移行しています。

セキュアなモバイルワークフォースソリューションなどのビジネスアプリケーションも、ラトビアのデジタルアクセラレーターバウチャーがサイバーセキュリティ監査とMDM導入に対してSMEに払い戻しを行うことで、着実に成長しています。

ネットワーク技術別:5Gがサービスを再構築

4G/LTEは、ユニバーサルな端末サポートと広範な農村カバレッジを背景に、2024年のラトビアMVNO市場規模の83.02%を維持しました。LMTが3Gバンドを停止し、900 MHzおよび2100 MHzを容量豊富な5G SAに再配分し、産業用ARユースケースのレイテンシを10ms以下に低下させるにつれ、5G回線は32.13%のCAGRで急速に拡大しています。MVNOは早期の5G卸売を活用して、ゲーミング、ビデオ通話、低消費電力IoT層を差別化しています。

バルティック海航路上での試験的なNTNリンクにより、海上物流MVNOに向けた衛星・セルラー融合が注目を集めています。2027年のレガシー2Gサンセットにより、フィーチャーフォンユーザーはアップグレードを余儀なくされ、SIM解約を促進しますが、4G対応シニアへのアップセルの機会も開きます。

流通チャネル別:デジタルファースト戦略が支配的

デジタル専用流通は2024年のラトビアMVNO市場シェアの42.04%を占め、年率9.04%で上昇しています。eParaksts対応のKYC、即時eSIM QR発行、AIチャットボットがCAC(顧客獲得コスト)を低下させ、24時間365日の開通をサポートしています。従来のキオスクおよびガソリンスタンドのSIMチャージチェーンは、現金を好む農村層にとって依然として重要ですが、2025年には新規獲得に占めるシェアが30%を下回りました。

共同ブランドのフィンテックおよびスーパーマーケットMVNOは、既存のロイヤルティアプリを活用してチェックアウト時にデータパックをクロスセルしています。一方、airBalticcard Mobileのような航空会社トラベルSIMブランドは、リガのハブとしての地位を活用して、空港の自動販売機でプリロードされたローミングバンドルを提供しています。

地理的分析

ラトビアのコンパクトな地理的特性により、通信収益の55%がリガ都市圏に集中しており、MVNOは都市部向けの5Gコンテンツバンドルを調整しながら、農村部の物理的小売を制限することを余儀なくされています。マールペおよびケカヴァの郊外は平均以上のARPUと早期のeSIM普及を示しており、ターゲットを絞ったソーシャルメディアマーケティングを引き付けています。南東部のラトガレは5Gが未整備のままであり、追加料金なしにリトアニアの基地局からのLTEカバレッジをブレンドする「ローム・ライク・アット・ホーム」を活用したローミング重視のMVNOディールの機会を提供しています。

ヴィア・バルティカ沿いの越境商業と今後のレール・バルティカが、シームレスな3カ国データプランへの需要を高めています。MVNOはエストニアおよびリトアニアのアグリゲーターと協力して、卸売ローミング上限の低下に促進されたシングルSIMマルチIMSIソリューションを提供しています。農村ブロードバンド向けに指定されたEU構造基金が、仮想事業者が補助金付き料金で容量を事前購入できる新たなニュートラルホスト5Gサイトのパイロットを実施しています。

リエパーヤ港とヴェンツピルス港は、貨物追跡と浚渫テレメトリのためのIoT接続を生み出しています。海上MVNOのニッチは、近海のブラックスポット向けにLEO衛星バックアップを統合したハイブリッドNTN・セルラーパッケージに依存しています。北部クルゼメの林業企業は、サービスオペレーターMVNOを通じてプライベートLTEスライスを展開し、自律型ハーベスターを管理しており、地理的な垂直化トレンドを裏付けています。

競争環境

ラトビアのMVNO市場は中程度に集中しており、上位3つのホスト事業者が卸売アクセスを支配し、2つのサブブランドとともに小売SIMの約78%を保有しています。防御的な戦略には、選択的な卸売パートナーシップと、インフラの重複を抑制するTele2・Biteの農村4Gグリッドのようなネットワーク共有合弁事業が含まれます。それでも、SPRKの規制監督が参照オファーと非差別的な条件を義務付けており、アジャイルなクラウドネイティブの仮想参入者の余地を残しています。

SurfroamやTruphoneのような国際eSIMアグリゲーターは、ローミングフレームワークを活用してローカルIMSIなしに参入し、ラトビアのMNOへの交渉依存を低減しています。国内チャレンジャーのXomobileはストリーミング教育ポータルのゼロレーティングで差別化を図り、Triatelはレガシーのスペクトルを農村SME向けの固定無線代替パッケージへと転換しています。

2025年の戦略的動向には、Tele2の2,000万EURの5G基地局展開、LMTの3G停止、Biteのリーダーシップ交代と800 MHzキャリアアグリゲーションテストが含まれます。これらの投資は総じて5Gの卸売容量を引き上げますが、パススルーが部分的な場合、料金再交渉によりMVNOの利益率が2~3パーセントポイント圧縮される可能性があります。それでも、5G固定無線アクセスをバンドルするファーストムーバーMVNOは、全国モバイルARPUのEUR 11と比較して、EUR 18~20の範囲へのARPU向上を達成しています。

ラトビアMVNO産業リーダー

Megatel

Balticom

Triatel

Xomobile

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Bite Latviaは3Gの段階的廃止のパイロットを開始し、競合他社のスペクトル再配分を踏襲して顧客向け端末交換キャンペーンを開始しました。

- 2025年3月:LMTは全国的な3Gネットワーク停止を完了し、スペクトルを5Gおよび4Gに再配分し、レガシーSIMのMVNOファームウェアアップデートを促しました。

- 2025年1月:Tele2は300の新たな5Gサイトに2,000万EURを投資し、年末までに領土カバレッジ90%を達成する計画です。

- 2024年6月:Tele2はラトビア初の5Gビデオ通話を実施し、将来のMVNO OTTバンドル向けの低レイテンシ容量を実証しました。

ラトビアMVNO市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

2025年のラトビアMVNO市場規模はどのくらいですか?

ラトビアMVNO市場規模は2025年に4,696万USDであり、2030年までにCAGR 3.87%で5,677万USDに成長すると予測されています。

最も急速に拡大しているセグメントはどれですか?

IoT専用加入者が、企業が物流、公益事業、スマートシティプロジェクト全体にNB-IoTおよびLTE-Mデバイスを展開するにつれ、予測CAGR 20.36%で成長をリードしています。

ラトビアのMVNOにおけるクラウド採用を促進しているものは何ですか?

EU復興補助金、新たな地域データセンター、弾力的なコア容量の必要性が、MVNOのBSSおよびIMS業務をクラウドへと移行させており、年率21.48%で成長しています。

5GはMVNOにどのような影響を与えますか?

5G卸売アクセスにより、MVNOはプレミアム固定無線アクセス、ゲーミング、超低レイテンシパッケージを提供できますが、再交渉された料金が高いARPUで相殺されない場合、利益率が圧縮される可能性があります。

ラトビアの規制はMVNOに有利ですか?

はい。SPRKは非差別的な卸売アクセスを義務付け、EUの「ローム・ライク・アット・ホーム」規則がローミングコストを低下させていますが、高いアクセス料金と言語ローカライゼーション義務が依然として収益性に課題をもたらしています。

最終更新日: