ギリシャMVNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

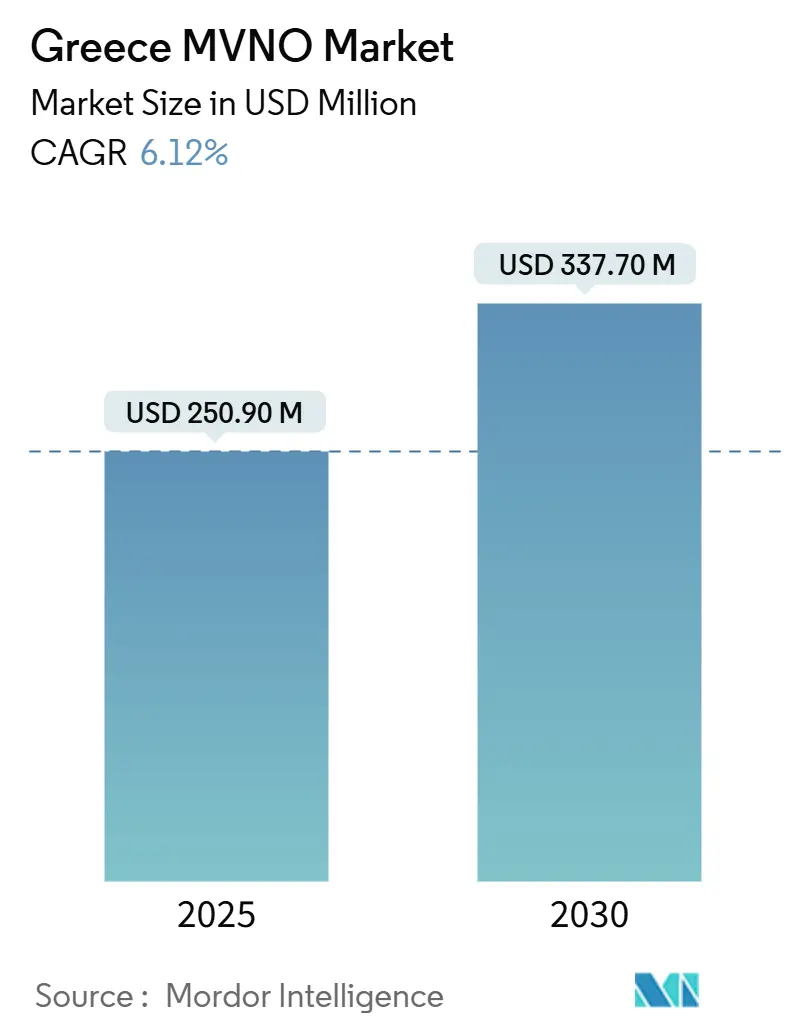

| 市場規模 (2025) | 250.90 百万米ドル |

| 市場規模 (2030) | 337.70 百万米ドル |

| 成長率 (2025 - 2030) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャ MVNO市場分析

ギリシャMVNO市場規模は2025年に2億5,090万USDと推定され、2030年までに3億3,770万USDに達する見込みで、予測期間(2025年~2030年)における年平均成長率は6.12%です。加入者数の観点では、市場は2025年の57万900加入者から2030年には74万7,200加入者へと、予測期間(2025年~2030年)における年平均成長率5.53%で成長する見込みです。

この成長は、EUの卸売アクセス規則に基づく着実な自由化、2025年3月における第4の通信ネットワーク事業者の参入、およびドイツテレコムが主導する継続的なインフラ投資を反映しています。クラウドネイティブプラットフォームはすでに展開において主流となり、5G速度はヨーロッパ最速水準にランクされ、デジタル専用流通チャネルが新規SIMアクティベーションの半数以上を占めています。プリペイドプロモーションがヨーロッパ他国との歴史的な価格差を縮小する中、競争圧力は激化しており、観光回復とデジタルノマドビザが季節的ながらも高付加価値の需要を生み出しています。同時に、規制されたローミング料金と規制外の卸売手数料によるマージン圧縮が、MVNOに対して価格のみに依存するのではなく、運営効率とサービス差別化に注力することを促しています。

レポートの主要ポイント

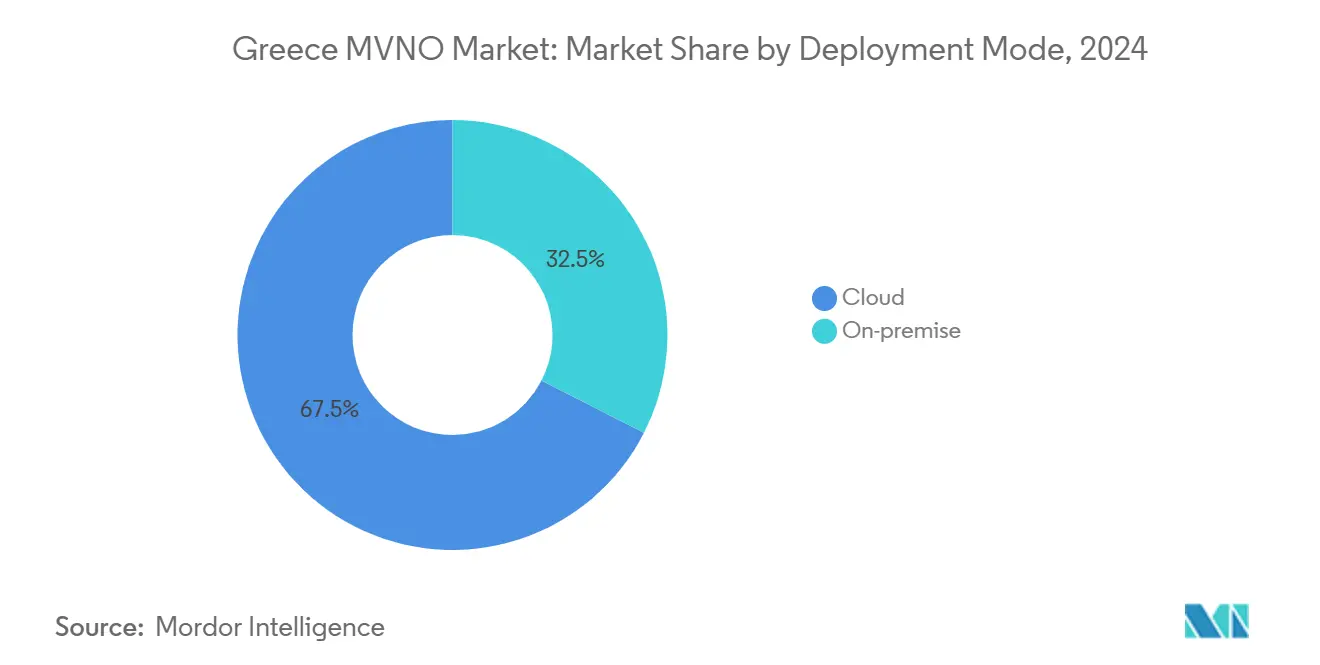

- 展開モデル別では、クラウドインフラが2024年に67.48%の収益シェアを獲得し、オンプレミスソリューションは2030年までに年平均成長率10.72%で拡大する見込みです。

- 運営モード別では、リセラー/ライト/ブランド形式が2024年のギリシャMVNO市場シェアの72.72%を占め、フルMVNOは2030年までに最速の年平均成長率29.77%を記録する見込みです。

- 加入者タイプ別では、コンシューマー回線が2024年のギリシャMVNO市場規模の89.41%を占め、IoT専用サブスクリプションは2025年から2030年にかけて年平均成長率36.52%で成長する予測です。

- アプリケーション別では、ディスカウントサービスが2024年のギリシャMVNO市場規模の49.81%のシェアをリードし、セルラーM2M接続は2030年まで年平均成長率19.00%で拡大しています。

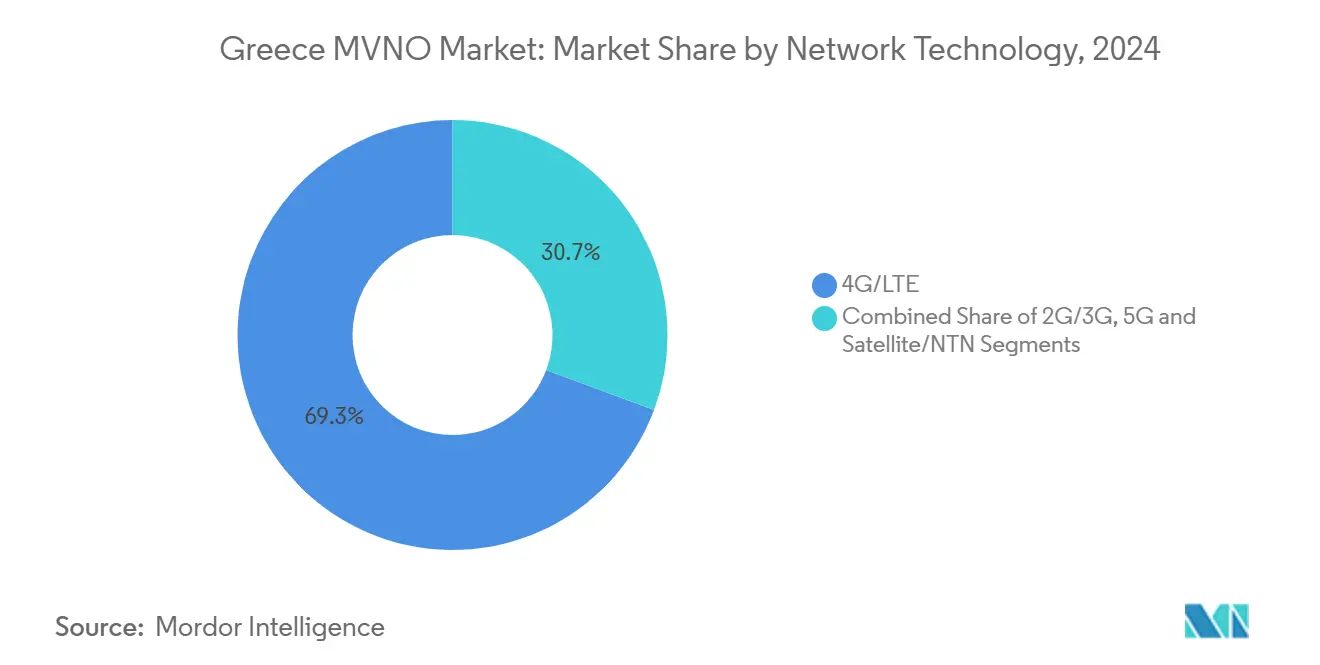

- ネットワーク技術別では、4G/LTEが2024年に69.33%のシェアを占め、5Gサービスは2030年まで年平均成長率27.30%で拡大する見込みです。

- 流通チャネル別では、デジタル専用オンボーディングが2024年に53.13%の収益シェアを獲得し、サードパーティ卸売チャネルは年平均成長率10.35%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ギリシャMVNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUが義務付けた卸売アクセス | +1.2% | EU全域、ギリシャでの実施 | 中期(2~4年) |

| 価格に敏感な若年層のプリペイド需要 | +0.8% | アテネ、テッサロニキ | 短期(2年以内) |

| 5GおよびeSIMがデジタル専用MVNOを支援 | +1.5% | 全国、都市部優先 | 中期(2~4年) |

| 観光回復がデータ専用SIM販売を押し上げ | +0.9% | 島嶼部、観光拠点 | 短期(2年以内) |

| デジタルノマドビザがデータ需要を長期化 | +0.6% | アテネ、テッサロニキ、島嶼部 | 長期(4年以上) |

| 海事/物流IoT接続 | +0.4% | ピレウス、テッサロニキ港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUが義務付けた卸売アクセスが参入障壁を低く維持

欧州電子通信コードに基づく強制アクセス義務により、新規参入者は差別的な条件なしに既存ネットワークから無線容量をリースする能力が保証されています。[1]欧州委員会、「EECCに基づく卸売アクセス義務」、ec.europa.euギリシャの規制当局EETTは、過剰な価格設定を抑制するための定期的な料金ベンチマークによってこの義務を補完しています。この枠組みにより、OrizonはRAN展開に先立ち2025年にMVNOとして商業サービスを開始し、大手3社のMNOに対して持続的な圧力を加えています。学術研究は、こうした義務がホストネットワークによるインフラ投資を妨げていないと結論付けており、長年にわたる通信事業者の懸念を否定しています。[2]Springer-Verlag、K. Buhk他、「異なるアクセス料金モデルにおけるMVNOの収益性」、springer.comMVNOにとって、予測可能なアクセス条件は資本要件を削減し、市場投入までの時間を短縮し、長期計画を支援することで、ギリシャMVNO市場の拡大を下支えしています。

5GおよびeSIM導入がスリムなデジタル専用運営を可能に

COSMOTEのスタンドアローン5Gネットワークは、2025年半ばまでに人口の60%以上をカバーし、中央値ダウンリンク速度547.5Mbps超を定常的に提供しています。そのフットプリントの上に重ねられたeSIMアクティベーションにより、MVNOはモバイルアプリを通じて即座にサービスをプロビジョニングでき、物理的な流通コストを排除しています。ネットワークスライシングにより、仮想オペレーターは自社コアを展開することなく低遅延または高帯域幅のティアを販売でき、クラウド課金プラットフォームは使用量を動的にスケールします。これらの効率性は、特に観光およびIoTのニッチ市場において、より軽量なコスト構造と迅速な加入者獲得につながります。その結果、デジタル専用ブランドが新規SIMの半数以上を占め、ギリシャMVNO市場の純粋な価格競争からサービス主導型競争へのシフトを牽引しています。

インバウンド観光の急増が短期データ量を押し上げ

2025年には国際到着者数が急回復し、アテネ国際空港の旅客スループットは6月までに2020年以前の水準を超えました。EU域外の訪問者は「ローム・ライク・アット・ホーム」価格を利用できないため、MVNOが提供する期間に応じて3USDから126USDのローカルデータ専用バンドルに引き寄せられます。旅行予約アプリに組み込まれたeSIMストアフロントが到着時にリアルタイムのオファーを提示し、獲得コストを低下させながら1日あたりの平均使用量を増加させています。季節的なスパイクにより、事業者は長期的なスペクトラムコミットメントなしに余剰ネットワーク容量を収益化できます。その結果、データファーストの観光客向けプランがプリペイドの純増加数において増加するシェアを占め、ギリシャMVNO市場の国内消費者を超えた多様化を強化しています。

デジタルノマドビザが長期滞在データ需要を拡大

ギリシャのデジタルノマドビザは、その開始以来、月間35~45GBのデータを消費するリモートプロフェッショナルに1万2,000件以上の許可証を発行しており、これは全国平均を大幅に上回っています。[3]MDPI、A. Alexandridis、「海事通信市場トレンド2024」、mdpi.comこれらのユーザーは業務およびライフスタイルアプリケーションのための継続的な高品質接続を重視し、デバイス保険、クラウドストレージ、またはローカルバンキング特典をバンドルした柔軟なプランに対してプレミアムを支払う意欲があります。MVNOはこの機会を活用し、複数国ローミング、専用カスタマーサポート、スマート宿泊施設向けオプションIoTアドオンを備えたサブスクリプションティアを提供しています。長期利用プロファイルはライフタイムバリューを高め、観光客フローに内在する変動性を緩和し、ギリシャMVNO市場に安定した成長の柱を加えています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い卸売アクセス料金 | -1.8% | 全国 | 短期(2年以内) |

| 「ローム・ライク・アット・ホーム」規制がARPUを低下 | -1.1% | EU全域 | 中期(2~4年) |

| ローカルMVNEプラットフォームの不足 | -0.7% | 全国 | 長期(4年以上) |

| 既存事業者への強いブランドロイヤルティ | -0.9% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い卸売アクセス料金がマージンを圧縮

大手3社のMNOが請求するリース料金は直接的な価格規制の対象外であり、MVNO小売料金に対して快適なスプレッドを維持することを可能にしています。調整後EBITDAマージンが40%を超えるホストネットワークは、MVNOの価格設定余地を圧迫する積極的な小売プロモーションを展開できます。学術的なコスト・ボリュームモデルは、フルMVNOが現在の料金体系の下で損益分岐点に達するには少なくとも25万の有効回線が必要であることを示しています。こうした経済性により、小規模ブランドはニッチなオーディエンスに集中するか、超スリムなクラウド運営を採用することを余儀なくされています。新規参入した第4の事業者が破壊的な卸売戦略を追求しない限り、高いアクセス料金はギリシャMVNO市場の近期的な上昇余地を制限し続けるでしょう。

EUの「ローム・ライク・アット・ホーム」規則がプリペイド収益を侵食

2022年半ば以降、すべてのEU居住者はブロック内を旅行する際に国内料金を支払うようになり、かつて国際データパスに関連していたプレミアムが消滅しました。歴史的にディアスポラや海外在住者を安価なローミングで引き付けてきたギリシャのMVNOにとって、この規制はプリペイドARPUを前年比で推定11%削減しました。事業者は今や、失われたローミング収入を補うために、コンテンツバンドル、OTTパートナーシップ、または垂直型IoTソリューションなどの代替的な価値提案を構築しなければなりません。この規則は消費者の利益を高め、全体的なデータ消費を刺激する一方で、ギリシャMVNO市場内の収益ミックスを圧縮し、顧客獲得費用の回収期間を長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラが俊敏性を牽引

クラウドホスト型コアは2024年のギリシャMVNO市場の67.48%を占め、その割合は2030年まで年平均成長率10.72%に沿って上昇する見込みです。こうした設定により、スイッチングノードや課金ノードへの多額の初期投資が不要となり、参入者は新たな顧客セグメントに向けて迅速に方向転換できます。クラウドベースプラットフォームのギリシャMVNO市場規模は、セキュリティ意識の高い企業や規制対象のIoT実装に引き続き対応するオンプレミスコホートを上回るペースで拡大しています。

ハイパースケールデータセンターへの移行により、MVNOはカスタムハードウェアなしにAIチャットボット、動的価格設定エンジン、リアルタイム分析を統合できるようになります。これらの機能は問題解決サイクルを短縮し、NPSスコアを向上させ、ブランドエクイティを強化します。一方、金融および公共部門のニッチ市場におけるソブリンクラウド要件は、ローカライズされた展開の継続的な役割を確保していますが、その成長は緩やかです。

運営モード別:フルMVNOが主導権を握る

リセラー/ライト形式が2024年収益の72.72%を占めましたが、フルMVNOは年率29.77%で成長する見込みであり、SIMプロビジョニング、BSSスタック、および顧客データに対する自律性への需要を反映しています。IMSコアの制御により、プロバイダーはVoWiFi、プライベートAPN、またはスライスベースのオファーを構築でき、これらは卸売ブランディング契約の下では不可能です。デジタル専用チャレンジャーがスケールするにつれ、フルオペレーターのギリシャMVNO市場シェアは顕著に拡大するはずです。

バックオフィス機能の所有は、マルチホスト卸売契約の交渉とリアルタイムでの最低コストネットワークへのトラフィック誘導によるマージン向上の機会も解放します。ただし、より大きな設備投資と規制上の負担が損益分岐点の閾値を引き上げるため、明確な垂直フォーカスまたは大規模な流通エコシステムを持つブランドのみが完全移行を果たすでしょう。

加入者タイプ別:IoTがコンシューマー優位を超えて加速

2024年にはコンシューマー回線が依然として有効SIMの89.41%を占めていましたが、IoT接続はギリシャの世界海運トン数の17.4%シェアに後押しされ、年率36.52%で成長する見込みです。接続船舶モニタリング、家畜追跡、スマートグリードメーターが低ARPUながら低チャーンのデバイスを数百万台追加します。その結果、IoTのギリシャMVNO市場規模は2029年までに中小企業向け音声を上回ると予測されています。

エンタープライズデータ回線は、プリペイドコンシューマーの2~3倍のARPUレベルを考慮すると依然として魅力的ですが、成長は一桁台と安定しています。分析ダッシュボードとSLAに裏付けられた接続をバンドルできるMVNOは、稼働率を価格よりも重視する物流、小売、ヘルスケアクライアントを獲得するでしょう。

アプリケーション別:M2Mがディスカウント音声を超えて急増

ディスカウント音声・データパッケージは、ユーザーが歴史的に高い既存事業者の料金からの解放を求める中、2024年のギリシャMVNO市場規模の49.81%のシェアを保持しました。それにもかかわらず、セルラーM2Mソリューションはピレウスのスマートポートパイロットと海事フリート全体での予知保全展開に支えられ、年平均成長率19.00%で前進しています。M2MのギリシャMVNO市場シェアは依然として控えめですが、デバイス数の増加とともに着実に拡大しています。

フィールドチーム向けプールデータからセキュアAPNサービスまでのビジネスアプリケーションバンドルは、成長率は低いものの粘着性の高い収益を提供します。コネクテッド観光ウェアラブルやマイクロモビリティトラッカーなどの新興カテゴリーは、MVNOが純粋なメガバイトパッケージではなく差別化されたオファーにネットワークスライスを変換する方法を示しています。

ネットワーク技術別:5Gが競争の戦略を再構築

4G/LTEは2024年に依然として有効回線の69.33%を占めていましたが、5Gサブスクリプションは年平均成長率27.30%で成長しています。COSMOTEのSAコアが稼働し、VodafoneとNovaの両社がNSAカバレッジを加速する中、ミッドバンドスペクトラム100MHzへの卸売アクセスにより、MVNOは光ファイバー並みの速度を提供できます。5GのギリシャMVNO市場規模は、都市部のアーリーアダプターを超えてエンタープライズ固定無線およびメディアストリーミングユーザーベースへと拡大しています。

レガシー2G/3Gネットワークは主に低電力M2Mセンサー向けに存続し、非地上系ネットワークは外洋航路での牽引力を高めています。地上5GとLバンド衛星リンクの間をシームレスにローミングするハイブリッドSIMは、イノベーションの最前線を体現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルオンボーディングが標準に

オンラインジャーニーが2024年の純増加数の53.13%を獲得し、本人確認APIとeSIM QRコードがサインアップ時間を5分未満に短縮しました。並行して、ギリシャMVNO市場ではサードパーティチャネルが年平均成長率10.35%を記録しており、食料品店やエネルギー小売業者が接続サービスをクロスセルしています。実店舗は端末割賦販売やアプリ専用サービスに不慣れな高齢者セグメントにとって引き続き重要です。

旅行アグリゲーターやネオバンクとのパートナーシップが国境を越えたリーチを拡大し、IoTハードウェアへの組み込み接続オファーが「機能としての接続」収益ストリームを追加しています。KYC規制が完全なデジタル同等性に向けて進化するにつれ、アプリ内アクティベーションのシェアは2030年以前に70%を超える見込みです。

地理的分析

国内ギリシャMVNO市場は地域収益の中核を担い、有利なEU政策、スペクトラム効率の向上、およびドイツテレコムの2027年までの32億6,000万USD(30億EUR)の設備投資公約から恩恵を受けています。アテネとテッサロニキは学生人口と企業本社に牽引され、有効SIMの55%以上を集中させています。島嶼クラスターは観光ピークシーズン中に突出したプリペイド需要を生み出し、MVNOが年間を通じたスペクトラムコストなしに動的容量を収益化することを可能にしています。

EU域内の国境を越えたダイナミクスが卸売条件とローミングトラフィックに影響を与えています。より広いヨーロッパのMVNO市場が成熟しつつある中、ギリシャの歴史的に高い小売価格は、チャレンジャーブランドがマージンを維持しながら既存事業者を下回る価格を設定する余地を残しています。規制は技術的な参入要件を調和させ、ギリシャのMVNOが近隣のバルカン市場へ将来的に拡大することを容易にしています。

グローバルな接続フローは、ギリシャ船籍の船舶がスエズからロッテルダムへのルートを航行する海事回廊に集中しています。LEO衛星コンステレーションとパートナーシップを結ぶMVNOは、陸上から船舶へのおよびEU域内ローミングをバンドルし、ギリシャMVNO市場の能力を事実上の国際的フットプリントへと拡張する価値を獲得できます。

競争環境

ギリシャMVNO市場は、Lycamobile、CU、What's Up、F2Gが主導する中程度に集中したロスターを擁し、これらが有効SIMの半数強を共同で支配しています。既存のエネルギー顧客基盤に支えられたOrizonの2025年参入は、新たな卸売需要と、既存事業者を動揺させる可能性のあるバンドルユーティリティ・テレコムパッケージの約束をもたらしています。

戦略的重点は、価格のみの競争から垂直特化へとシフトしています。Lycamobileは複数国バンドルでディアスポラコミュニティを追求し、What's UpはCOSMOTEの5Gスライスを活用して低遅延ゲーミングアドオンを提供しています。新規参入者はフィンテックや旅行プラットフォームと協力し、接続と決済およびロイヤルティリワードを融合させ、スイッチングコストを引き上げています。

卸売ホストは無線リーダーシップを活用してプレミアムアクセスティアをアップセルしており、COSMOTEはスタンドアローンアーキテクチャを卸売差別化要因として位置付け、VodafoneはIoT MVNO向けにキャリアグレードAPIを推進しています。EETTによる規制監視が排他的戦術を抑制していますが、持続的なマージンギャップはMVNOに超スリムなコストモデルの採用と未開拓ニッチへの集中を促しています。

ギリシャMVNO産業リーダー

Lycamobile Greece

F2G (Nova/Wind)

Frog Mobile

Taza Mobile

Inter Telecom

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Orizonがギリシャ第4の通信事業者として商業モバイルサービスを開始し、Vodafoneホスト型MVNOとしてスタートし、20万件のバンドルエネルギー加入者を対象としています。

- 2025年2月:ドイツテレコムが2027年までのギリシャへの30億EUR投資を確認し、5G拡張と光ファイバーバックホールを優先しています。

- 2025年1月:EETTがTarificaとの料金ベンチマークを開始し、5つのEUピアとの卸売公正性を評価しています。

- 2024年12月:COSMOTEが人口カバレッジ60%で5G中央値速度547.52Mbpsというヨーロッパ最速を記録しました。

ギリシャMVNO市場レポートの調査範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

2030年までのギリシャにおけるMVNOの機会規模は?

総収益は2025年の2億5,090万USDから2030年までに3億3,770万USDに達する見込みです。

ギリシャのMVNOにとって最も成長が速い加入者セグメントはどれですか?

IoT接続は2030年まで年平均成長率36.52%で拡大しており、コンシューマーおよびエンタープライズ回線を上回っています。

ギリシャにおける新規MVNO参入者の収益性に対する主な障壁は何ですか?

3社の既存MNOが請求する規制外の卸売アクセス料金がマージンを圧縮し、損益分岐点の閾値を引き上げています。

5Gネットワークスライシングは仮想オペレーターにどのような利益をもたらしますか?

MVNOが自社コアネットワークを展開することなく差別化された低遅延または高帯域幅のティアを販売できるようになり、資本ニーズを削減しながらサービスの多様性を向上させます。

観光とデジタルノマドビザがギリシャのモバイルプロバイダーにとって重要な理由は何ですか?

季節的な観光客と長期滞在のリモートワーカーが高付加価値のデータ需要を生み出し、MVNOが柔軟なeSIMベースのプランで余剰容量を収益化することを可能にしています。

EUローミング規則がプリペイド収益に与える予想される影響は何ですか?

「ローム・ライク・アット・ホーム」価格設定はプリペイドARPUを約11%削減し、事業者は失われたローミング収入を相殺するための新たな付加価値サービスを模索することを余儀なくされています。

最終更新日: