アイルランド経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

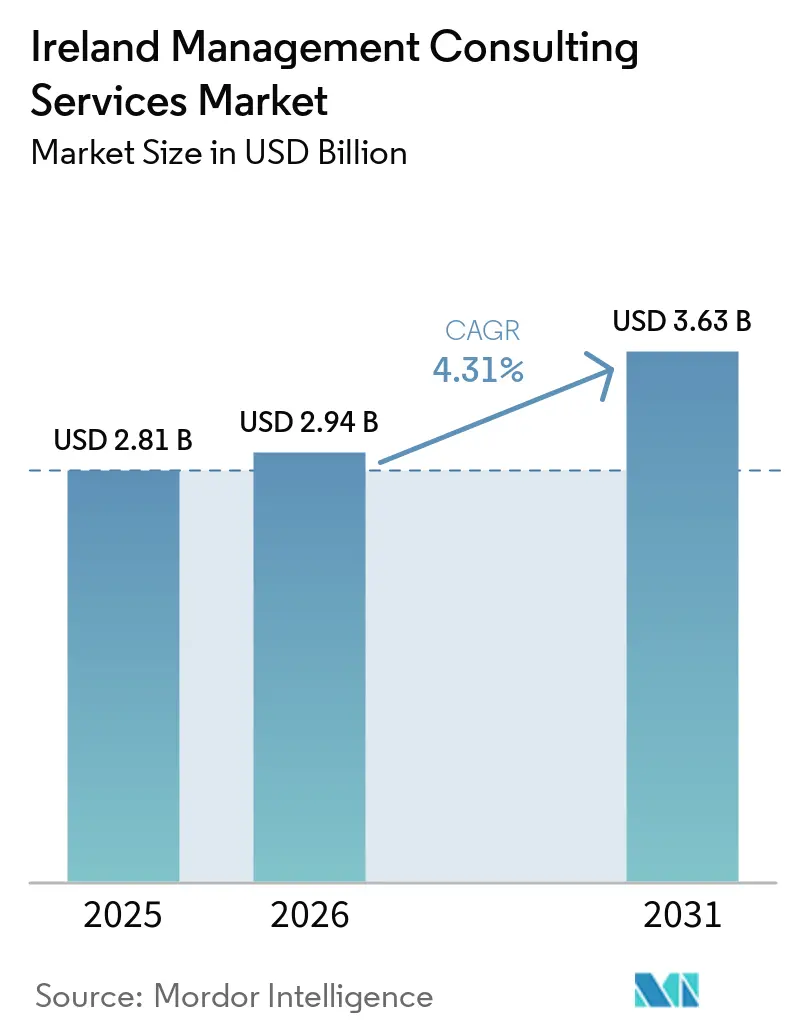

| 基準年の市場規模 (2025) | 2.81 十億米ドル |

| 市場規模 (2026) | 2.94 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイルランド経営コンサルティングサービス市場分析

アイルランド経営コンサルティングサービス市場規模は、2025年の28億1,000万USDから2026年には29億4,000万USDへと拡大し、2031年までに36億3,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.31%で成長すると予測されます。規制の強化、デジタルファーストの公共政策、およびブレグジット後のアドバイザリー業務のダブリンへの移転が、スキル不足や慎重な企業予算にもかかわらず、安定した成長軌道を維持しています。需要はテクノロジー、金融サービス、ヘルスケアに集中しており、これらの分野ではEUの複合的な規制要件が急速なオペレーティングモデルの変革を迫っています。同時に、ダブリンおよびコーク市内における賃金インフレの加速と住宅制約がデリバリー能力を圧迫し、企業をハイブリッドおよびリモート実行モデルへと誘導しています。プラットフォームベンダーや専門ブティックがより低コストかつ自動化対応のサービスでビッグフォーに挑戦するなか、競争圧力は高まり続けており、既存大手はマージンと競争力を守るために地域ハブや生成人工知能アクセラレーターへの投資を進めています。

主要レポートのポイント

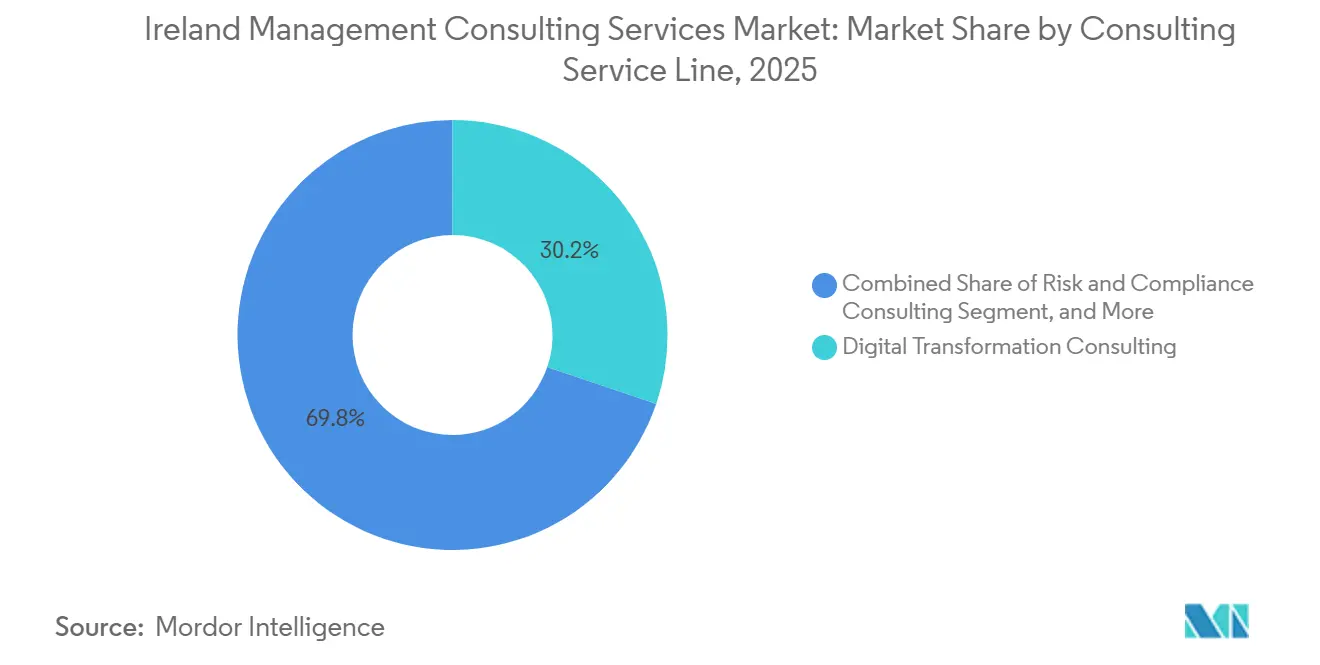

- コンサルティングサービスライン別では、デジタルトランスフォーメーションコンサルティングが2025年のアイルランド経営コンサルティングサービス市場シェアの30.19%を占めてトップとなり、リスクおよびコンプライアンスコンサルティングは2031年にかけて最速のCAGR 4.72%を記録すると予測されます。

- 組織規模別では、大企業が2025年のアイルランド経営コンサルティングサービス市場規模の68.73%を占め、中小企業は2031年にかけてCAGR 4.37%で拡大すると予測されます。

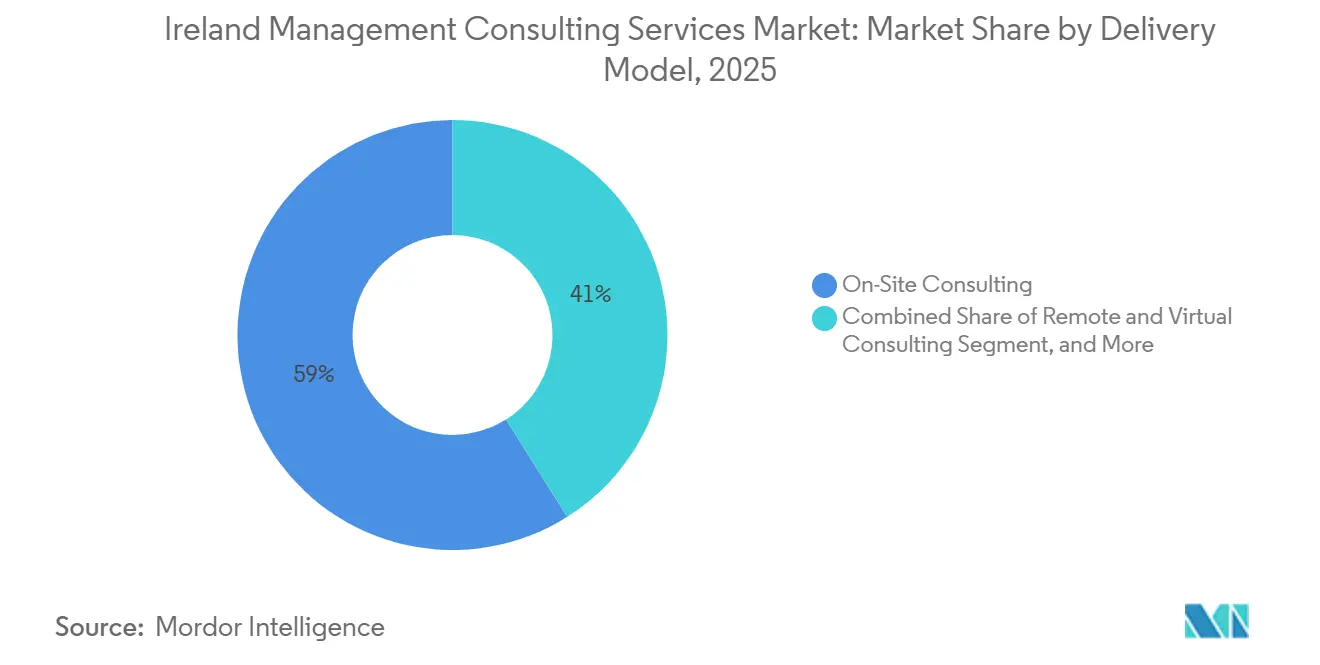

- デリバリーモデル別では、オンサイト案件が2025年に58.97%の収益を獲得しましたが、リモートおよびバーチャルコンサルティングは2026年から2031年にかけてCAGR 4.83%で最速の成長が見込まれます。

- エンドユーザー産業別では、情報技術および通信が2025年の需要の24.48%を占め、ヘルスケアは2031年にかけてCAGR 4.46%で最速の成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アイルランド経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アイルランド企業におけるデジタルトランスフォーメーションの取り組み | +1.2% | 全国、ダブリンおよびコークのハブ | 中期(2〜4年) |

| ブレグジット後のEUアドバイザリー業務のアイルランドへのニアショアリング | +0.9% | ダブリン国際金融サービスセンター、地域への波及 | 長期(4年以上) |

| AIアクトおよびEUデジタルファイナンスパッケージのコンプライアンスアドバイザリー | +0.8% | 全国、規制対象全企業 | 短期(2年以内) |

| 規制の複雑化とコンプライアンス要件の増大 | +0.7% | 全国、金融サービスおよびヘルスケア | 中期(2〜4年) |

| 中小企業におけるコスト最適化および業務効率化需要の高まり | +0.5% | マンスター、コノート、地方ハブ | 長期(4年以上) |

| クラウドおよび人工知能技術の採用拡大 | +0.6% | 全国、多国籍企業主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アイルランド企業におけるデジタルトランスフォーメーションの取り組み

国家政策は、中小企業の90%が基本的なデジタル集約度に達し、全企業の75%が2030年までにクラウド、人工知能およびビッグデータを採用することを求めていますが、2025年に人工知能を活用した企業はわずか5分の1にとどまり、企業全体でのクラウド展開を達成したのはわずか13%でした。[1]中央統計局、「情報社会統計 – 企業2025年版」、CSO.ie この大きな実行ギャップが、クラウドロードマップ、財務運用最適化および変革管理プログラムに関するアドバイザリー需要を持続させています。公的補助金が普及を後押ししており、5,800万ユーロ(6,380万USD)のデジタルトランジションファンドおよびEnterprise Irelandの1社あたり最大3万5,000ユーロ(3万8,500USD)のコンサルタント助成金がコスト障壁を引き下げています。大企業は2025年に広範なデジタルアジェンダを一時停止しましたが、68%は依然として翌年のITバジェットが増加すると見込んでおり、投資対効果が実証されたコンサルタント主導のスプリントへと支出をシフトしています。

ブレグジット後のEUアドバイザリー業務のアイルランドへのニアショアリング

ダブリンの国際金融サービスセンターは現在、純資産価値が5兆3,000億ユーロ(5兆8,300億USD)を超える9,100本の投資ファンドと136社のファンド管理会社を擁しており、それぞれが2027年にかけて委任および回復力審査に直面しています。[2]アイルランド中央銀行、「規制・監督アウトルック2026年版」、Centralbank.ie コンサルティング案件は、企業が中央銀行の検査に対応するなかで、取締役会の構成、アウトソーシングの再設計および流動性テストをカバーしています。Deloitteのブレグジットラボのような製品化されたサービスは、サプライチェーンリスクと規制整合性を再現可能なモジュールにまとめています。3億ユーロ(3億3,000万USD)のブレグジットローンスキームを含む政府融資が、輸出志向の中小企業へのクライアント層を拡大しています。

AIアクトおよびEUデジタルファイナンスパッケージのコンプライアンスアドバイザリー

アイルランドの2026年人工知能規制法は、セクター別監督当局を通じてEU AIアクトを施行し、企業に対して18ヶ月以内にシステムの棚卸し、リスクの分類および人間による監視の組み込みを義務付けています。デジタルオペレーショナルレジリエンス法に基づく並行義務は、銀行および保険会社に対して3年ごとに脅威主導の侵入テストを実施し、インシデント報告を標準化することを求めており、複数年にわたるガバナンスおよびサイバーレジリエンス案件の種をまいています。2026年3月に施行された改正消費者保護コードは、グリーンウォッシング防止およびデジタルデザイン原則を追加し、コンプライアンス業務をさらに増大させています。

規制の複雑化とコンプライアンス要件の増大

中央銀行の2026年アウトルックは、銀行、決済、ファンドおよび保険に対して5つの横断的優先事項を重ね、評価、流動性およびESG開示の同時審査を引き起こしています。2026年予算は研究開発税額控除を35%に引き上げましたが、過去の申請の45%のみが介入なしに承認されており、企業を税務アドバイザリーの最適化へと向かわせています。ファンドサービスプロバイダーフレームワークの差し迫った改訂により、2027年にアウトソーシングおよびレバレッジ規則が追加されることで、進行中の監督監査と並行してガバナンスアーキテクチャを再設計する必要が生じています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性的な人材不足とコンサルタントの高い離職率 | -0.8% | ダブリンおよびコークの集中地域 | 中期(2〜4年) |

| 2026年〜2027年の財政引き締めによる価格感度の高まり | -0.6% | 全国の予算 | 短期(2年以内) |

| フリーランスプラットフォームによるエントリーレベルコンサルティングのコモディティ化 | -0.3% | デジタルおよびプロセスセグメント | 長期(4年以上) |

| 社内戦略・変革チームの拡充 | -0.4% | 多国籍企業本社 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性的な人材不足とコンサルタントの高い離職率

テクノロジー経営幹部の90%が採用を困難と表現する一方、企業の96%が2025年に人員削減を実施し、人材不足と離職が同時に発生しています。[3]RSM Ireland、「テクノロジー産業アウトルック2026年版」、RSM.global 税務専門家の在職期間の中央値は2024年から2026年にかけて2.7年から2.3年に短縮し、研修投資の回収期間を圧縮しています。[4]Barden、「タックスタレントモニター2026年第1四半期」、Barden.ie スキルプレミアムは上昇しており、企業の72%がAI専門知識に対してより高い給与を提供し、63%が厳格なオフィス出勤規則により人材を失っています。都市部オフィス近辺の住宅不足がさらに流動性を低下させ、賃金インフレを激化させています。

2026年〜2027年の財政引き締めによる価格感度の高まり

経営幹部の63%が2026年のアイルランド経済の悪化を予想し、64%がグローバル環境の軟化を予測しており、あらゆるアドバイザリー支出に対する投資対効果の精査が強まっています。[5]Expleo、「ビジネストランスフォーメーションインデックス2025年版」、Expleo.com イノベーション投資は2025年後半に資本予算の26%まで増加しましたが、汎用テクノロジー支出は22%に低下し、高インパクトプロジェクトへの選択的な資金配分を示しています。労働コストの上昇が裁量資金を吸収し、中央銀行のコスト管理指針が義務付ける固定価格・成果ベースモデルへの調達シフトを促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:コンプライアンスの勢いがデジタル成熟度を上回る

デジタルトランスフォーメーションコンサルティングは2025年のアイルランド経営コンサルティングサービス市場規模において最大のシェアを獲得しましたが、クライアントは現在、広範なデジタル化から規制対応に特化したプログラムへとシフトしています。AIアクト、デジタルオペレーショナルレジリエンス法および消費者保護コードのタイムラインに後押しされたリスクおよびコンプライアンスコンサルティングは、銀行、保険会社およびデジタルヘルスプロバイダーが監督期限前にコントロールを組み込む緊急性を反映し、最速の成長軌道にあります。戦略コンサルティングは、モジュール式のブレグジット影響診断が迅速な成果をもたらすブレグジット後のサプライチェーン多様化において引き続き重要です。オペレーションズコンサルティングは、政府の年間1%生産性目標を追求する国内製造業者からの安定した需要を確保しており、リーン、自動化およびグリーンプロセス再設計を組み合わせています。人事・タレントアドバイザリーは、スキル不足と生成人工知能による労働力再設計という二重の圧力を乗り越えるための支援を行っています。これらのサービスラインを通じて、価値実証指標、ハイブリッドデリバリーおよびプラットフォームオーケストレーションが競争力の源泉となっており、アイルランド経営コンサルティングサービス市場が専門知識を期限付きの規制・パフォーマンスマイルストーンと結びつけていることを示しています。

コンサルティング会社は現在、マージンを守るために自動化アクセラレーター、規制コンテンツライブラリおよびマネージドサービスへの移行をバンドルしています。このアプローチが共感を呼ぶのは、アイルランドの組織のうちエージェンティックAIを展開できているのはわずか22%であり、中小企業のデジタル活動への投資は2021年の41%から2023年には36%に低下しており、未達成の変革ニーズが存在するためです。プログラムロードマップは、企業が実験よりも確実性を選ぶなかで、取締役会が承認したリスクアペタイトにますます紐付けられています。その結果、アイルランド経営コンサルティングサービス産業は、2027年以降にマクロの視界が改善するまで、コンプライアンス主導の案件が裁量的なイノベーション支出を上回ると予測しており、ガバナンス、リスクおよびコンプライアンス成果物に傾いた収益構成を固めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

組織規模別:政策支援が中小企業のコンサルティング利用を促進

大企業は依然としてアイルランド経営コンサルティングサービス市場規模の大部分を占めており、保健サービス庁の電子健康記録プログラムのような複雑な複数年契約とグローバルデリバリーモデルの恩恵を受けています。しかし、公的インセンティブが勢いを変えつつあります。地域企業局は4,480万ユーロ(4,928万USD)の設備投資助成金を交付し、低料金の能力開発プログラムを運営する一方、Enterprise Irelandは外部戦略専門知識に対して1社あたり最大3万5,000ユーロ(3万8,500USD)を助成しています。これらの仕組みが中小企業のクライアント基盤を拡大し、2031年にかけてCAGR 4.37%の見通しを支えています。政府は新規輸出業者を年間360社に倍増させ、2030年までにアイルランド資本の輸出業者を2,000社追加することを目指しており、それぞれが市場参入戦略、輸出コンプライアンスおよびデジタル対応のアドバイスを必要としています。

中小企業向けコンサルティング案件はペースとスコープが異なります。オーダーメイドのオンサイトチームよりも段階的なスプリント、リモートワークショップおよびテンプレート化されたツールキットを好み、より厳しい予算に合わせています。それでも、中小企業は豊富なクロスセルの可能性を持っています。輸出業者が規模を拡大すると、ガバナンス、サイバーセキュリティおよび業務効率化サービスを購入し、長期的なアドバイザリー価値を強化します。大企業にとっては、コンサルティング価値に対する取締役会の精査が高まっており、プロバイダーは成果ベースの価格設定とデータ主導の便益実現へとシフトを迫られています。この二極化したダイナミクスにより、アイルランド経営コンサルティングサービス市場は、規模を拡大する国内企業からのボリューム成長と多国籍企業における高付加価値プログラムのバランスを取り、多様化した収益源を確保する位置付けにあります。

デリバリーモデル別:レジリエンスと人材圧力の収束によりハイブリッドが台頭

機密データ、監査証跡および経営幹部向けワークショップが依然として物理的な存在を必要とするため、オンサイトデリバリーが過半数のシェアを占めています。しかし、デジタルオペレーショナルレジリエンス法における継続性義務が分散型モデルを正当化し、企業の63%が厳格なオフィス出勤義務により人材を失っています。その結果、リモートおよびバーチャル案件は最速の拡大が予測されており、規制当局が認めたコラボレーションプラットフォームと標準化されたセキュリティプロトコルによって強化されています。ハイブリッドコンサルティングは両者を融合させ、ステークホルダーとの親密さを維持しながら、全国的な人材プールとレンスター州外での10〜15%の給与格差によるコスト裁定を活用します。

クライアントの姿勢は進化しており、調達フレームワークはバーチャルマイルストーンを受け入れ、政府調達局の契約はデータ所在地が維持される限り特定業務のリモートデリバリーを認めています。プロバイダーはゴールウェイ、ウォーターフォードおよびリムリックの地域デリバリーセンターを活用して専門スキルを拡充し、出張による排出量を削減し、公共入札における持続可能性スコアリング基準を満たしています。予測期間を通じて、ハイブリッドは複数年にわたる変革のデフォルトとなる一方、重要な取締役会レベルおよび危機対応案件は引き続きハイタッチのオンサイトチームに依存し、アイルランド経営コンサルティングサービス市場全体で多様化したチャネル戦略を確保します。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:デジタルヘルスの野望がコンサルティング支出を加速

テクノロジーおよび通信企業が2025年の収益のほぼ4分の1を生み出しましたが、保健サービス庁がデジタルイニシアティブに国家医療費の4〜6%を充てることを目標としているため、ヘルスケアが最高の成長を遂げる準備が整っています。電子健康記録、共有ケア記録および電子処方箋にまたがる48のプログラムが、相互運用性、サイバーセキュリティおよび変革管理にわたるアドバイザリーを義務付けています。2021年のランサムウェア攻撃が経営幹部のレジリエンスへの注目を高め、デジタルオペレーショナルレジリエンス法の原則に沿った複数年にわたるサイバーセキュリティ評価につながっています。

金融サービスは引き続きコアな市場です。中央銀行は5兆3,000億ユーロ(5兆8,300億USD)のファンド資産を監督しており、ガバナンスコンサルティングに直結する流動性、レバレッジおよびアウトソーシング審査を要求しています。製造業およびエネルギークライアントは、IDA Irelandの70億ユーロ(77億USD)の研究開発目標に支えられた持続可能性移行、グリーン水素および循環型バイオエコノミーに関するアドバイザリーを求めています。公共部門の需要は集中型コンサルタントフレームワークの恩恵を受けており、持続可能性および社会的価値が現在は受注評価の最大20%を占め、企業に自社のデリバリーアプローチにおける炭素削減ロードマップの文書化を促しています。これらのセクター別ベクターが合わさって、2031年にかけてアイルランド経営コンサルティングサービス市場に対する強靭かつ多産業にわたる機会を固めています。

地域分析

ダブリンおよびレンスター広域圏は引き続きアイルランド経営コンサルティングサービス市場の中核を担っており、多国籍企業の本社、政府省庁および国際金融サービスセンターが首都に集中しているため、アドバイザリー支出の大部分を獲得しています。同市はまた、銀行、テクノロジーおよび公共部門のクライアントとの近接性に依存するビッグフォー、Accenture、IBMのコアデリバリーチームを擁しています。しかし、急速な賃貸インフレと限られた住宅供給が、ダブリンでのクライアント対応拠点を維持しながら、より低コストの都市センターへの多様化を企業に促しています。その結果、企業はダブリンでの経営幹部向けオンサイトワークショップと地域ハブからのリモート実行を組み合わせたハイブリッドデリバリーモデルを展開し、マージンを維持しながら労働力プールを拡大しています。この活動の再分配によりレンスターの優位性は維持されつつも、均衡のとれた全国的な成長の余地が生まれています。

コークを中心とするマンスターは、アイルランド経営コンサルティングサービス市場において最速成長地域として台頭しています。Deloitteが2027年までにコーク拠点の従業員数を倍増させる誓約、EYがラップスキーのオフィス面積を3分の2拡張、IBMがセキュリティ、自動化およびハイブリッドクラウドの職種を追加していることは、明確な勢いの転換を示しています。同郡のライフサイエンス大手、半導体工場および成長中のテクノロジー企業が、デジタルトランスフォーメーション、税務ストラクチャリングおよび持続可能性ロードマップへの年間を通じた需要を支えています。近隣のウォーターフォードおよびリムリックは、バーチャルコラボレーションプラットフォームを通じて全国プロジェクトに貢献する専門的な分析およびSAPチームでこのエコシステムを補完しています。ダブリンとの最大15%の給与格差と強力な地域大学のパイプラインが、マンスターのコスト効率の高いデリバリーコリドーとしての地位を強化しています。

ゴールウェイ、メイヨー、ロスコモン、リムリック、クレアおよびティペラリーを含む西部および中西部地域は、再生可能エネルギー、農業テクノロジーおよび映画制作に注力しており、これらの分野はニッチなコンサルティングスキルに大きく依存しています。IDA Irelandのアダプト・インテリジェントリー戦略は2029年までに少なくとも550件の地域外国直接投資獲得を目標とし、地域建設プログラムは知識産業テナントの物件不足に対処しています。地域企業局は窓口として機能し、約37万社の対象中小企業をゴールウェイで提供される12ヶ月間の戦略成長プログラムを含む補助金付きアドバイザリーへと誘導しています。レンスター州外の公共部門の購買者は政府調達局のフレームワークを活用して標準化されたミニ競争を通じてコンサルティングサービスを調達し、地域サプライチェーンを持つ入札者を優遇する社会的・環境的基準を組み込んでいます。これらの取り組みが総合的に、より分散したフットプリントを可能にしながら、ダブリンをアイルランド経営コンサルティングサービス市場の揺るぎない中枢として維持しています。

競争環境

ビッグフォーであるPwC、KPMG、DeloitteおよびEYは依然としてアイルランド経営コンサルティングサービス市場シェアを支配しており、会計系アドバイザリー収益の約86%を合算で占めています。その規模の優位性には、独自のアクセラレーター、深い規制当局との関係、および島内に約1万5,000人のプロフェッショナルが含まれており、これらが金融サービスおよび公共行政における複数年の委託を確保しています。このリードを守るため、各社は地域展開を発表しています。Deloitteのコークにおけるテクノロジー・アナリティクスハブは生成人工知能、クラウド財務運用最適化および環境・社会・ガバナンス分析に注力し、EYはダブリンの従業員を2026年夏に開設予定の新しいウィルトンパーク本社に集約しています。PwCはクラウドおよびサイバーラボに投資し、KPMGはターンキーのデジタルオペレーショナルレジリエンス法対応パッケージを販売しており、製品化されたプラットフォーム対応コンサルティングへのシフトを示しています。

中堅ネットワークはビッグフォーの既存地位を切り崩すためにニッチな展開を拡大しています。Grant Thornton Irelandは2026年3月にパートナーを12名増員し、監査、税務およびアドバイザリーにわたる単一の関係を重視する資産運用、航空および生命科学クライアントに対するフルサービスの代替として自社を位置付けています。BDO、Forvis MazarsおよびCroweは、特に政府、ホスピタリティおよび持続可能性における業種特化を活かして、ターゲットを絞ったフレームワーク案件と成果ベース契約を獲得しています。規制テクノロジー、助成金アドバイザリーおよびグリーントランジションのブティックコンサルティング会社がさらに競争環境を細分化しており、機動性とコスト規律が重視される大規模変革プログラム内のサブプロジェクトを獲得することが多いです。これらの小規模プレーヤーは通常ビッグフォーの出身者を採用し、低い間接費と自動化ツールキットを組み合わせることで、標準的な時間・材料費レートを15〜20%下回る価格を実現しています。

テクノロジーベンダーもアドバイザリー分野に参入し、アイルランド経営コンサルティングサービス産業に新たな競争熱をもたらしています。IBMはRed Hatハイブリッドクラウドスタックとセキュリティ自動化を中心に、調査、デジタルセールスおよびコンサルティング分野で最大800名のプロフェッショナルを採用する予定であり、ソフトウェア実装と戦略的アドバイスの境界を曖昧にしています。Accentureの生成人工知能に関する経済的影響調査は同社をソートリーダーとして位置付け、価値戦略、デジタルコア、タレント、責任ある人工知能および継続的変革にまたがる5つの必須事項による再発明フレームワークのクロスセルを支援しています。一方、SaaSプラットフォームはかつてコンサルタント主導であった機能をクライアントが自己設定できるベストプラクティスのブループリントをバンドルしており、企業に対してドメインの深さと測定可能な成果を通じた独自の価値証明を迫っています。これらの力が合わさって、アイルランド経営コンサルティングサービス市場全体で価格を圧縮し、専門化を加速させ、人材差別化の必要性を強化しています。

アイルランド経営コンサルティングサービス産業のリーダー企業

Accenture plc

Deloitte Ireland LLP

PricewaterhouseCoopers Ireland

KPMG Ireland

Ernst & Young Ireland LLP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Grant Thornton Irelandがアドバイザリー、税務および監査にわたる12名の新パートナーを任命し、リーダーシップ能力を拡充し業種カバレッジを深化させました。

- 2026年2月:EY Irelandがコークオフィスを3万平方フィートに拡張し、保証、税務およびコンサルティングサービスへの地域クライアント需要に対応するため従業員数を420名に増員しました。

- 2025年5月:Deloitteがイワートビルに新しいベルファスト本社を開設し、3年間で500名の追加テクノロジー専門家を採用する計画を発表しました。

- 2025年3月:アイルランド中央銀行が改正消費者保護コードを公表し、金融セクター全体で1年間の実施プログラムが始動しました。

アイルランド経営コンサルティングサービス市場レポートの調査範囲

アイルランド経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

アイルランド経営コンサルティングサービス市場の2031年における予測規模はいくらですか?

2026年から2031年にかけてCAGR 4.31%を反映し、2031年までに36億3,000万USDに達すると予測されています。

2031年にかけてアイルランドで最も速く成長するコンサルティングサービスラインはどれですか?

リスクおよびコンプライアンスコンサルティングは、EU AIアクト、デジタルオペレーショナルレジリエンス法および消費者保護の期限により、最も強いCAGR 4.72%を記録すると予測されています。

中小企業はコンサルティング需要にどのような影響を与えていますか?

公的助成金と補助金付きプログラムが参入障壁を引き下げ、2031年にかけて中小企業のコンサルティング支出のCAGR 4.37%を牽引しています。

アイルランドのクライアントの間でどのデリバリーモデルが勢いを増していますか?

オンサイトガバナンスとリモート実行を組み合わせたハイブリッド案件が最も速く拡大しており、企業がレジリエンスと人材の柔軟性を求めているためです。

最も魅力的な成長見通しを持つエンドユーザー産業はどれですか?

ヘルスケアが最も高い潜在性を示しており、保健サービス庁がデジタルヘルス支出を総医療費の4〜6%に引き上げる計画に支えられています。

アイルランドのコンサルティングベンダー環境はどの程度集中していますか?

上位5社が収益の80%以上を支配していますが、成長するブティックおよびプラットフォームとの競争がその支配力を徐々に希薄化させています。

最終更新日: