アイルランドテレコムMNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

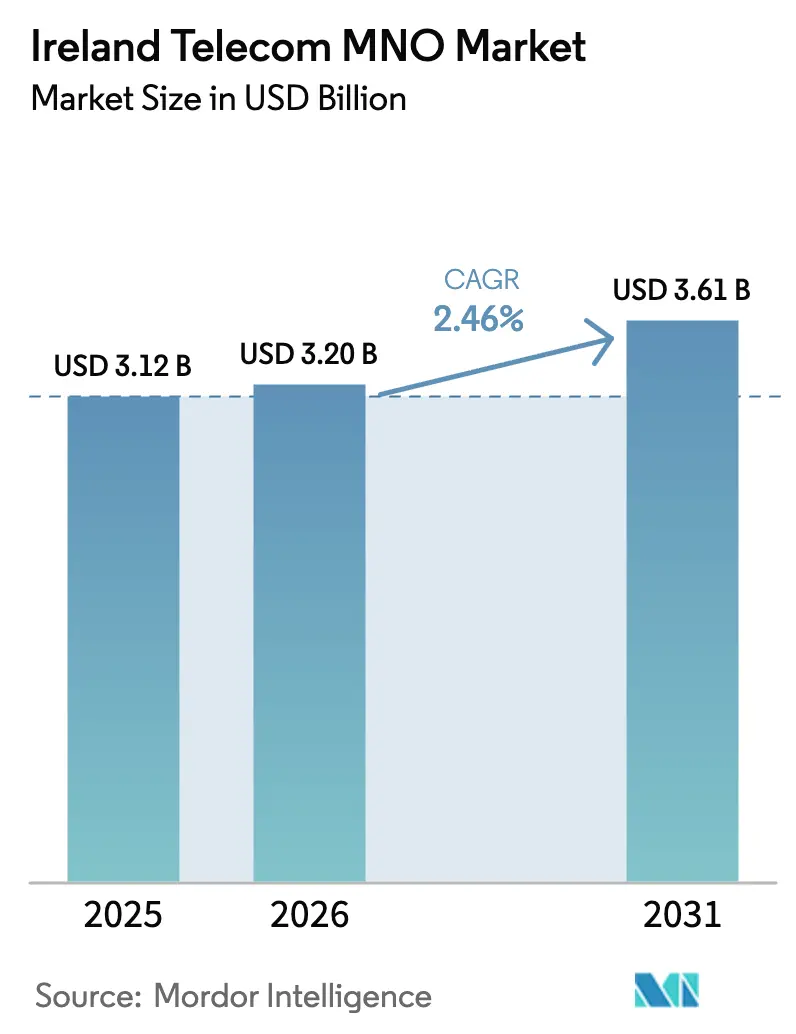

| 基準年の市場規模 (2025) | 3.12 十億米ドル |

| 市場規模 (2026) | 3.2 十億米ドル |

| 市場規模 (2031) | 3.61 十億米ドル |

| 成長率 (2026 - 2031) | 2.46% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアイルランドテレコムMNO市場分析

アイルランドテレコムMNO市場規模は2025年に31.2億USDと評価され、2026年の32億USDから2031年には36.1億USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは2.46%です。

価格競争の激化、成熟した音声収益、およびメッセージングトラフィックのオーバー・ザ・トップアプリケーションへの着実なシフトが、緩やかな成長率を説明しています。それでも、アイルランドテレコムMNO市場は5Gカバレッジの拡大に伴いデータ中心の成長へと転換を続けており、国家ブロードバンド計画に関連した卸売バックホールリースが新たな収益チャネルを開いています。企業のデジタル化、特にソフトウェア定義型広域ネットワーキングおよびマルチクラウド接続が、トップライン圧力をさらに緩和しています。タワーオーナー間の統合およびベンダーの研究開発コミットメントが、長期的なインフラ見通しを裏付けています。

主要レポートのポイント

- サービスタイプ別では、データおよびインターネットサービスが2025年のアイルランドテレコムMNO市場シェアの52.67%を占め、一方でIoTおよびM2Mサービスは2031年にかけて最も速い2.67%のCAGRを記録すると予測されています。

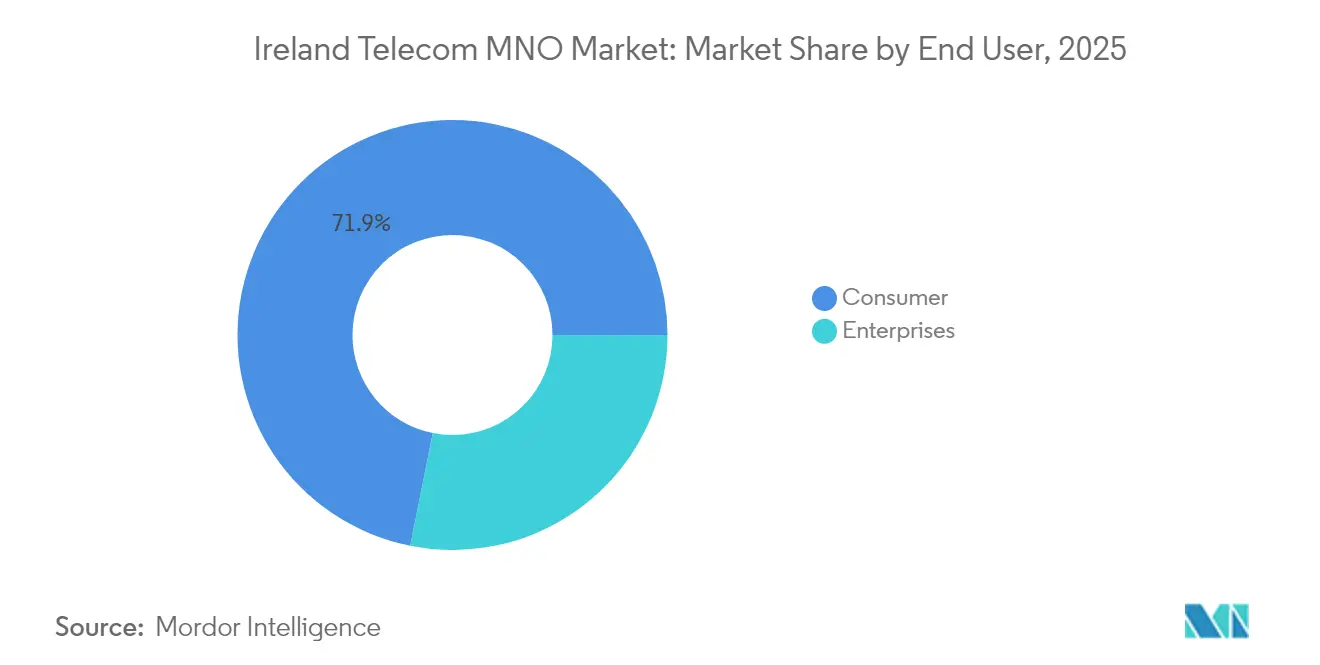

- エンドユーザー別では、消費者向けサービスが2025年のアイルランドテレコムMNO市場規模の71.85%を占め、一方で企業セグメントは2031年にかけて2.76%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アイルランドテレコムMNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gスタンドアローン展開がFWA需要を触媒 | +0.8% | 全国、初期都市部での利益 | 中期(2〜4年) |

| EUデジタルデケード目標が光ファイバー補助金を推進 | +0.6% | 全国、農村部重点 | 長期(4年以上) |

| 企業のSD-WANおよびマルチクラウド接続へのシフト | +0.5% | ダブリンおよびコーク | 短期(2年以内) |

| eSIMを活用したニッチセグメント向けの新規MVNO参入者 | +0.3% | 全国 | 中期(2〜4年) |

| 国家ブロードバンド計画のバックホールリース収益 | +0.4% | 農村部54万戸 | 長期(4年以上) |

| Wi-Fi 7オフロードのための6GHz帯域の早期再編 | +0.2% | 都市部企業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアローン展開がFWA需要を触媒

Three Irelandはエリクソンと共に5Gスタンドアローンサービスを導入し、サービスが行き届いていない地域での固定無線アクセスに向けた低遅延スライスをサポートするパフォーマンス上の優位性を確立しました。初期の企業向けトライアルでは10ms以下の遅延改善と1Gbpsを超えるスループットピークが確認され、モバイルブロードバンドを超えた商業的可能性を示しています。[1]Fierce Wireless Staff、「Three Irelandがスタンドアローン5Gコアを稼働」、fiercewireless.com Eirは2024年に5Gトラフィックが130%急増したと報告しており、カバレッジが拡大した際の潜在需要を示しています。しかし、全国の5G利用可能率は接続時間の9.2%にとどまっており、カバレッジ拡大による上昇余地があることを示しています。固定無線の経済性は、光ファイバーの敷設が費用対効果の面で困難な人口希薄な郡において特に有利です。スペクトル再編およびタワー共有協定が加速するにつれ、アイルランドテレコムMNO市場は中期的に郊外および農村部のFWAを収益化する好位置にあります。

EUデジタルデケード目標が光ファイバー補助金を推進

アイルランドはデジタルアイルランドフレームワークの下、2028年までに全世帯へのギガビット接続、2030年までに全人口への5G普及を約束しました。[2]欧州委員会、「アイルランドの復興・強靭化計画」、europeancommission.europa.eu1,900万EURの復興・強靭化計画の配分が農村部の建設コストを相殺し、今後のギガビットインフラ法が許可手続きを合理化します。Eirはすでに190万戸のFTTP目標の70%に達しており、市場最高の37%の採用率を誇っています。[3]Silicon Republic、「Eirが190万戸FTTPビルドの70%に到達」、siliconrepublic.com国家ブロードバンド計画の進展により、MNOは完成した光ファイバーバックホールをリースでき、設備投資を削減し回収期間を短縮できます。

企業のSD-WANおよびマルチクラウド接続へのシフト

ハイブリッドワーク、ゼロトラストセキュリティ、およびクラウド移行がICT予算を再編する中、企業の接続支出はGDP成長を上回り続けています。通信事業者は現在、純粋な接続を超えた企業技術支出の約27%を獲得しています。IP TelecomによるCentrecomの買収などの案件は、オペレーターがマネージドサービスポートフォリオを深化させる意図を示しています。マッキンゼーは、企業のコア接続が2028年まで最大のB2B隣接分野であり続けると予測しており、SD-WANをプライベート5Gおよびエッジコンピュートとパッケージ化する通信事業者に報酬をもたらすとしています。その結果、アイルランドテレコムMNO市場への企業の貢献は2025年の21%から2027年には29%に上昇すると予測されています。

eSIMを活用したニッチセグメント向けの新規MVNO参入者

Sky Mobileの2024年9月のデビューは、MVNOの勢いの再活性化を示しています。同社の月額15EURの「Price for Life」プランは、VodafoneのネットワークとeSIMプロビジョニングを活用し、コスト意識の高い家族をターゲットにしています。ComRegによる規制分析は、特に無制限データティアにおいてMVNOのマージンを圧迫する卸売料金の非対称性を浮き彫りにしています。それでも、eSIMの柔軟性はオンボーディングの摩擦を低減し、MVNOが付加価値分析をオーバーレイできる企業向けフリート管理オファーをサポートします。アイルランドの企業の70%が2028年までにセルラーIoTを採用すると予測される中、専門MVNOはアイルランドテレコムMNO市場にとって控えめながらもポジティブな追い風を表しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い卸売アクセス料金がMVNOのマージンを制限 | –0.7% | 全国 | 短期(2年以内) |

| 通行権紛争による光ファイバー展開の遅延 | –0.5% | 農村部計画ゾーン | 中期(2〜4年) |

| OTT代替による音声ARPUの停滞 | –0.9% | 全セグメント | 長期(4年以上) |

| 5G ROIタイムラインを長引かせる農村部の低人口密度 | –0.6% | 領土の25% | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い卸売アクセス料金がMVNOのマージンを制限

2014年のO2とThreeの合併によりネットワーク資産が3つの既存事業者に集中し、義務付けられているが容量上限のあるMVNOアクセスは価格決定力の再均衡にほとんど貢献していません。ComRegの調査では、複数のEU諸国を上回る卸売データ料金が示されており、無制限データプランにおける新規参入者の存続可能性を制限しています。Virgin Mobileは2024年にこのセグメントから撤退し、iD Mobileの以前の撤退を反映しています。GoMoや48などのサブブランドが価格規律をさらに複雑にし、MVNOの差別化の余地を侵食しています。今後のEUコストモデルの更新が実質的な卸売救済をもたらさない限り、アイルランドテレコムMNO市場へのMVNOの貢献は完全な競争的可能性を下回り続けるでしょう。

通行権紛争による光ファイバー展開の遅延

許可および通行権交渉により、農村部の光ファイバータイムラインはしばしば2年以上延長されます。土地所有者の異議および景観への影響に関する懸念により、メイヨー郡およびドニゴール郡で複数の経路変更が強いられ、1戸あたりのコストが7,000EURを超えました。架空代替案は計画上の異議に直面し、マイクロダクトソリューションは土木工事費用を増加させます。ギガビットインフラ法がワンストップ許可を約束しているものの、実施の遅れにより近期の展開は法的遅延にさらされ続けています。光ファイバー展開の長期化は5Gフロントホールの利用可能性を遅らせ、アイルランドテレコムMNO市場の投資回収期間を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:IoT加速の中でのデータ優位性

データおよびインターネットサービスは2025年のアイルランドテレコムMNO市場シェアの52.67%を支配しており、消費者がビデオストリーミング、リモートワーク、クラウドゲーミングへとシフトしていることを反映しています。オペレーターは2桁のトラフィック成長を記録し、Eirは2020年以降のモバイルデータが80%急増したと報告しています。WhatsAppおよびTeamsがレガシートラフィックを侵食する中、音声およびSMS収益は並行して侵食し続けました。IoTおよびM2M接続は、まだ小規模なベースではありますが、LTE-MおよびNR-RedCapの商業化に支えられ、2031年にかけてサービスラインの中で最も速い2.67%のCAGRを記録すると予測されています。したがって、アイルランドテレコムMNO市場は音声収益の減少を相殺するために、データ収益化および機械接続にますます依存しています。

見通しでは、企業がサプライチェーンをデジタル化するにつれ、IoTの経済的貢献が2030年までに4倍に増加する可能性があることが示唆されています。eSIM機能により、Vodafone、Three、Eirのフットプリント全体でデバイスのプロビジョニングが摩擦なく行え、トラックロールコストが削減されます。接続をデバイス管理および分析とバンドルする通信事業者は、追加のマージンを獲得するでしょう。しかし、消費者向け無制限データプランにおける持続的な価格圧力は、ARPUの上昇が低遅延ゲーミングパスや特定のストリーミングプラットフォームのゼロレーティングなどの差別化されたサービスティアにかかっていることを意味します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者の回復力対企業の成長

消費者アカウントは2025年のアイルランドテレコムMNO市場規模の71.85%を提供しており、加入者ベースが成熟しているにもかかわらず、その持続的な重要性を示しています。2023年および2024年にオペレーターが導入したインフレ連動料金は、低所得層の解約率が上昇する中でも収益を部分的に維持しました。一方、企業収益は、企業がSD-WAN、セキュアアクセスサービスエッジ(SASE)、およびプライベート5Gを採用するにつれ、2031年にかけて2.76%のCAGRで成長する軌道にあります。Three Irelandは大企業アカウントを明示的にターゲットとするネットワーク近代化に11億EURを充当しています。

AIワークロードをサポートするエッジコンピュートへの需要の高まりが、企業の帯域幅ニーズを増幅させる見込みです。アナリストは、2026年までにアイルランドの企業の90%が生成AIモデルを業務プロセスに統合し、低遅延リンクの重要性が高まると予測しています。消費者側では、固定モバイル融合パッケージが普及しており、顧客維持を支援しています。それでも、競争力学は企業向けデジタルソリューションがより収益性の高いアップセルパスであることを示唆しており、通信事業者に消費者ARPUの低下に対するヘッジを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

都市集中がネットワーク経済を有利にしており、ダブリン、コーク、ゴールウェイがより高い利用率と速い5Gネットワーク接続時間を提供しています。Eirは現在5Gで人口カバレッジ70%に達しており、Threeは年末までに75%を目標としていますが、農村部の5G利用可能率は平均接続時間の10%を下回っています。したがって、アイルランドテレコムMNO市場は、設備投資が都市部の回廊を優先するため、地域によって異なるパフォーマンスを記録しています。

農村部の展開は、2026年までに54万戸を通過することを目指す国家ブロードバンド計画の光ファイバーバックボーンに大きく依存しています。卸売バックホールリースにより、MNOはギガビットリンクへの経済的なアクセスが可能になりますが、通行権の遅延により現在のライブ接続はわずか7万5,000件にとどまっています。Vodafoneの農村部30サイトにわたるオープンRANパイロットは約4万5,000人の顧客にサービスを提供しており、より低コストのカバレッジモデルを実証しています。EU補助金が解放され、タワー共有が拡大するにつれ、MNOは長期的に都市部と農村部のギャップを縮小することが期待されています。

スペクトル戦略は地域によって異なります。低帯域700MHzが農村部の主要カバレッジ層であり、中帯域3.6GHzが容量のために高密度郊外に集中しています。Wi-Fi 7のための6GHz帯域の再編により、ビジネス地区での屋内トラフィックをオフロードし、モビリティのためのライセンス済みスペクトルを解放できる可能性があります。これらの措置が合わさって、地域間のパフォーマンス格差の段階的な縮小を支えていますが、リターンは主に2027年以降に現れるでしょう。

競争環境

アイルランドテレコムMNO市場は、Eir、Vodafone Ireland、Three Irelandを中心とした寡占市場です。3社合わせてほぼすべてのマクロサイトを支配しており、純粋なネットワーク挑戦者にとって高い参入障壁を生み出しています。Threeは積極的なSIMオンリープロモーションを経て、加入者シェア48.7%でリードしています。Eirは5G利用可能率74%でトップであり、Vodafoneは170万戸をカバーする光ファイバーフットプリントで優位に立っています。

競争は、見出し価格の引き下げよりも価値向上バンドルへとシフトしています。例としては、Vodafoneの無制限データとTVストリーミングアドオン、EirのFMC割引などが挙げられます。規制当局の監視が強まっており、ComRegは消費者に有害とみなされる自動インフレ連動価格エスカレーターの禁止を求めています。アイルランドテレコムMNO業界はインフラの再編も目撃しており、Phoenix TowerによるCellnex資産の9億7,100万EURでの買収が受動的インフラを統合し、小規模MVNOのテナント拡大を促進する可能性があります。

ベンダーアライアンスが重要です。エリクソンのアスローンでの2億EURの研究開発コミットメントは、クラウドネイティブコア機能における国内専門知識を確保し、スタンドアローン5Gの展開を加速させます。Parallel WirelessはVodafoneの農村部プログラム向けにオープンRANキットを供給しており、より多様なベンダーサプライチェーンを示唆しています。これらの動きは総じて、長期的な差別化がネットワークパフォーマンス、企業ソリューションの深さ、および新しいスペクトル帯域を活用する俊敏性にかかっていることを示しています。

アイルランドテレコムMNO業界リーダー

Eir Mobile

Vodafone Ireland

Three Ireland

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:エリクソンがアスローンでのインテリジェントオートメーションおよびスタンドアローン5G機能を拡大するための2億EURの研究開発拡張を確認しました。

- 2025年3月:Three Irelandは、ネットワークアップグレードに向けた11億EURを含む累計20億EURの投資後、加入者シェア48.7%に達したと報告しました。

- 2025年2月:Virgin Media Irelandは、年間データ消費量が11%増加する中、2025年第2四半期に国内初の5ギガビット光ファイバーブロードバンドの開始を予定しました。

- 2024年12月:EquinixがBTのアイルランドのデータセンターポートフォリオを5,900万EURで買収することに合意しました。

アイルランドテレコムMNO市場レポートの範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送です。テレコムMNO市場には、固定ネットワーク、モバイルネットワーク、テレコムタワーなどの接続性に基づく詳細なトレンド分析が含まれています。5Gへの需要の増加を含むいくつかの要因が、アイルランドにおける通信サービスの採用を促進する可能性があります。

アイルランドのテレコムMNO市場は、サービス(音声サービス(有線および無線)、データおよびメッセージングサービス、OTT、ペイTVサービス)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについてUSDの価値で提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

アイルランドテレコムMNO市場の現在の規模は?

市場は2026年時点で32億USDです。

市場はどのようなCAGRで成長すると予測されていますか?

市場はCAGR 2.46%で成長し、36.1億USDに達すると予測されています。

企業セグメントはどのくらいの速さで拡大していますか?

企業向け接続収益は2026年から2031年にかけてCAGR 2.76%で成長すると予測されています。

どのオペレーターが加入者シェアでリードしていますか?

Three Irelandは強力なSIMオンリーの獲得を経て、加入者シェア48.7%でリードしています。

国家ブロードバンド計画はMNO収益にどのような影響を与えますか?

同計画の光ファイバーバックボーンにより、卸売バックホールリースが可能となり、新たな農村部の収益源を開くことで収益の減少を緩和できます。

MVNOは今後どのような役割を果たしますか?

MVNOはニッチな消費者およびIoTセグメントをターゲットにしますが、高い卸売料金が即時の規模拡大の可能性を制限しています。

最終更新日: