アラブ首長国連邦MVNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

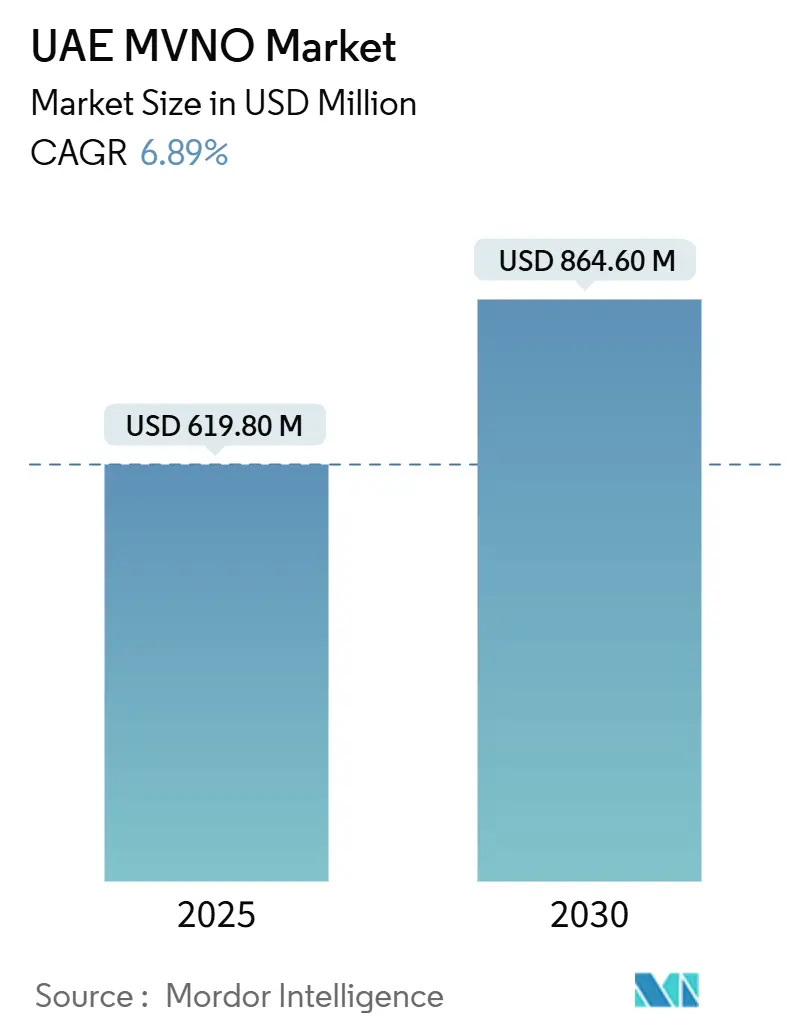

| 市場規模 (2025) | 619.80 百万米ドル |

| 市場規模 (2030) | 864.60 百万米ドル |

| 成長率 (2025 - 2030) | 6.89% CAGR |

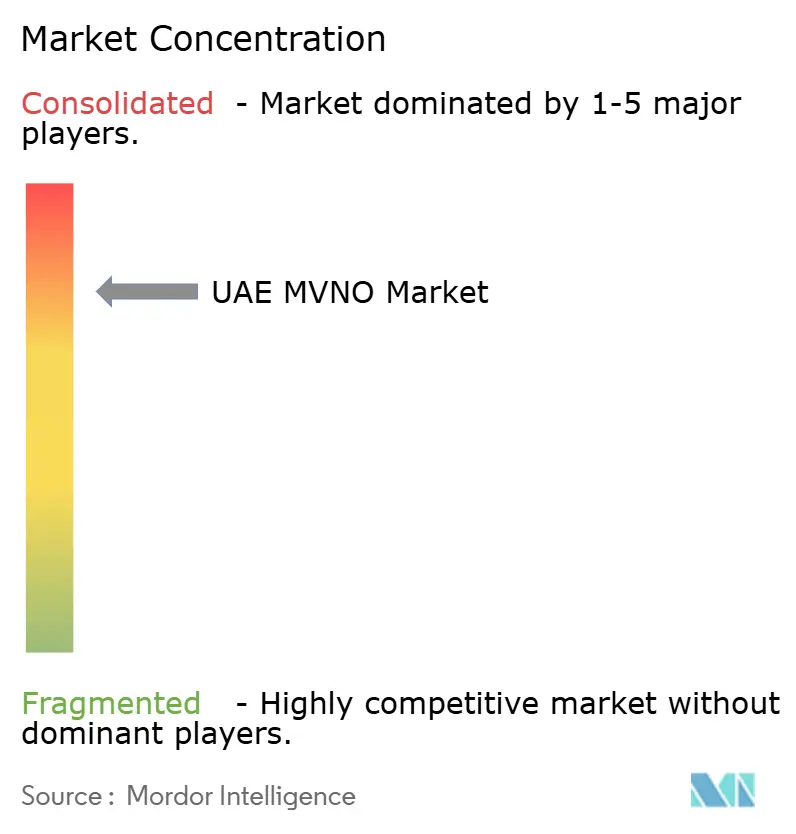

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦MVNO市場分析

アラブ首長国連邦MVNO市場規模は2025年に6億1,980万USDと推定され、2030年までに8億6,460万USDに達する見込みで、予測期間(2025年~2030年)の年平均成長率は6.89%です。市場規模の観点では、加入者数は2025年の77万人から2030年には107万人へと、予測期間(2025年~2030年)の年平均成長率6.87%で成長する見込みです。

強固な5Gカバレッジ、ネットワークスライシング対応、およびスマートデバイスの急速な普及により、仮想オペレーターは基本的な回線転売から、IoT、eSIMツーリズム、フィンテック機能を束ねたフルサービスモデルへと転換しています。ローカルデータレジデンシー規制が国内処理を優先するため、オンプレミス展開が依然として主流ですが、クラウドネイティブMVNOコアは設備投資の削減とサービス立ち上げの迅速化を追求するオペレーターにより最も急速に拡大しています。エンタープライズのデジタル化の進展、継続的な外国人居住者の流入、および政府のライセンス改革が対象市場を拡大する一方、コンプライアンスコストと卸売価格の硬直性は依然として顕著な摩擦要因となっています。全体として、アラブ首長国連邦MVNO市場は、ボリューム主導の音声転売から、差別化された顧客体験と垂直分野の専門性を中心としたサービス品質競争へと移行しています。

主要レポートのポイント

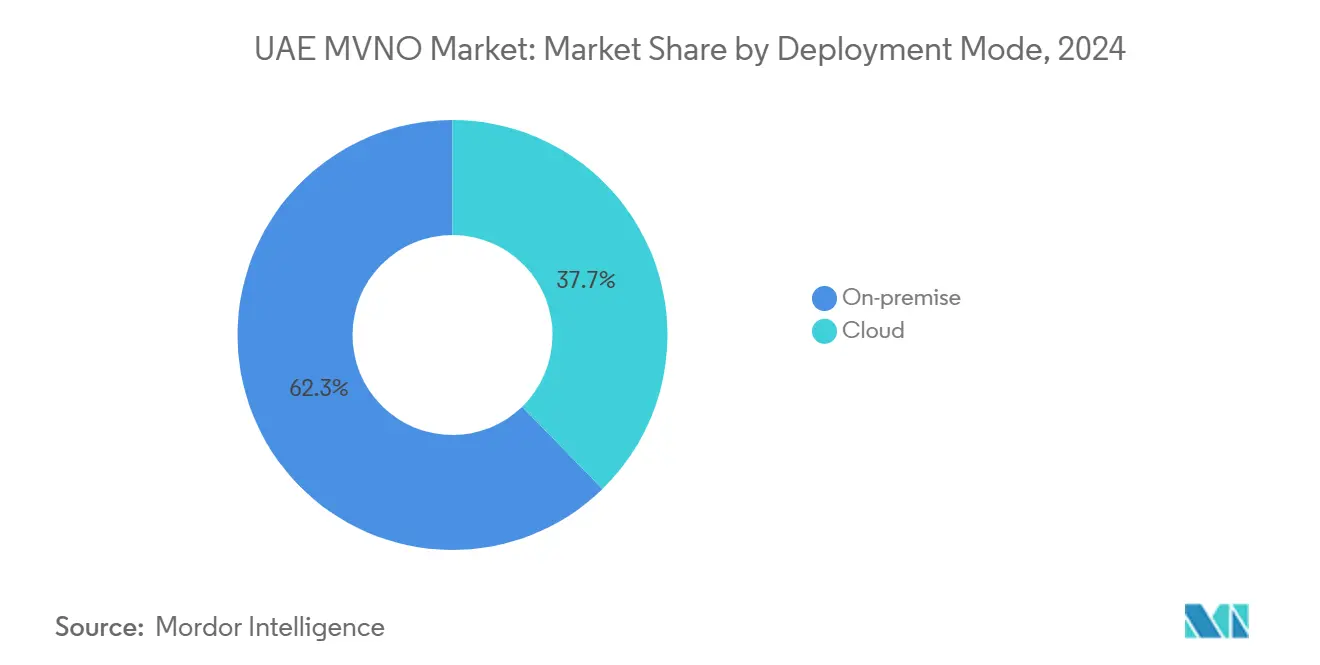

- 展開モデル別では、オンプレミスインフラが2024年のアラブ首長国連邦MVNO市場シェアの62.28%をリードし、クラウドベースのソリューションは2030年まで年平均成長率19.86%で拡大する見込みです。

- 運営モード別では、リセラーおよびライト構成が2024年のアラブ首長国連邦MVNO市場規模の55.68%のシェアを占め、フルMVNOは2030年まで年平均成長率13.79%と最も高い成長率を記録する見込みです。

- 加入者タイプ別では、コンシューマー接続が2024年のアラブ首長国連邦MVNO市場規模の74.65%のシェアを占め、IoT加入は2030年まで年平均成長率19.86%で拡大しています。

- アプリケーション別では、ディスカウントサービスが2024年のアラブ首長国連邦MVNO市場シェアの40.67%を占め、ビジネス向けサービスは2030年まで年平均成長率15.56%が見込まれています。

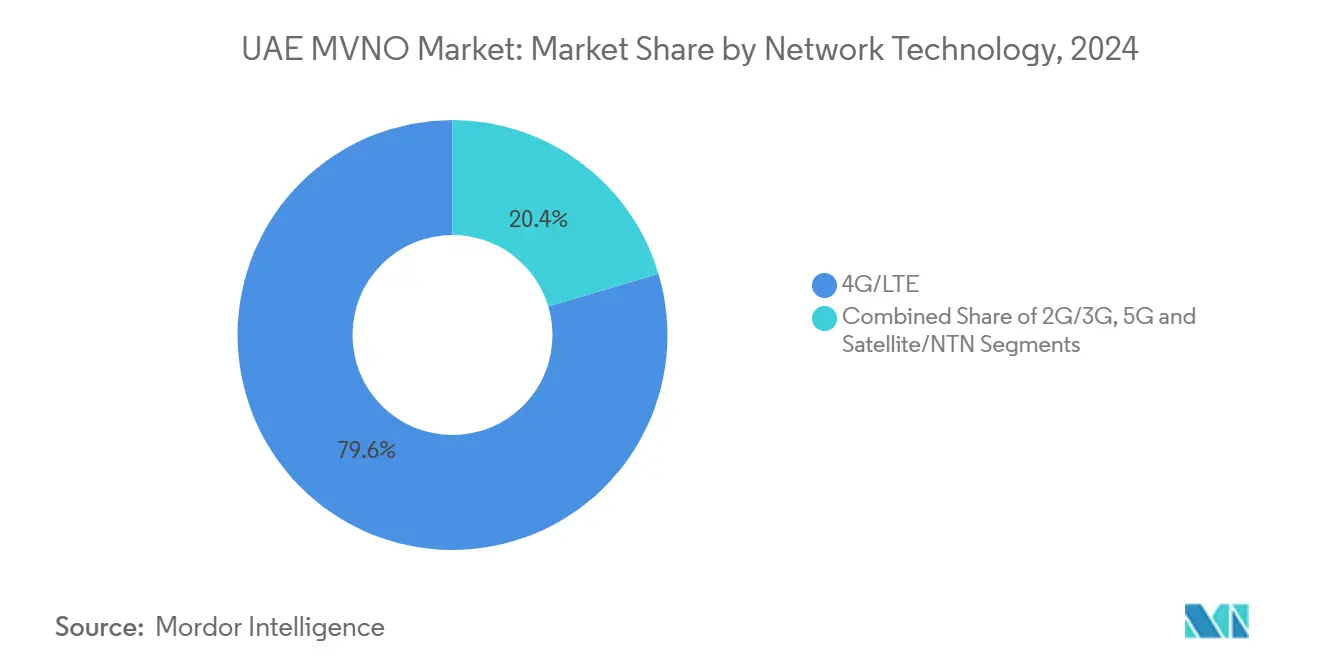

- ネットワーク技術別では、4G/LTEが2024年のアラブ首長国連邦MVNO市場規模の79.59%のシェアを確保し、5Gサービスは2030年までに年平均成長率33.72%で急増する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦MVNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| TDRA ライセンス改革 | +1.8% | アラブ首長国連邦 全国 | 中期 (2~4年) |

| 高い スマートフォン普及率 | +1.2% | ドバイ ・アブダビ | 短期 (2年以内) |

| 5G ネットワークスライシング卸売モデル | +2.1% | 主要 首長国 | 中期 (2~4年) |

| 外国人居住者 基盤の拡大 | +0.9% | ドバイ、 シャルジャ、アブダビ | 長期 (4年以上) |

| ツーリズム向け eSIMバンドル | +0.6% | 観光 拠点 | 短期 (2年以内) |

| フリーゾーン IoTコリドー | +0.3% | ADNOC、 DEWA、KEZADゾーン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

TDRAのMVNOライセンス改革を通じた競争促進に向けた政府の取り組み

電気通信・デジタル政府規制機関(TDRA)は2025年にライセンスを近代化し、非差別的な卸売アクセスを義務付け、ネットワークスライシングを承認済みリソース共有方式として成文化しました。新規参入者はより明確なサービスレベル条件を交渉でき、TDRAの公開カバレッジマップを通じて可視性を確保し、歴史的な重大な障壁を取り除くスペクトラム非依存のアクセスを確保できます。これらの規制変更により、ニッチなIoTおよびローミング専門事業者の立ち上げ期間が短縮され、投資家に法的確実性が提供され、これまでほぼ独占的に複占企業が保有していた卸売交渉力が拡大します。 [1]電気通信・デジタル政府規制機関、「MVNO規制フレームワーク2025」、tdra.gov.ae。

差別化されたサービス展開を可能にする高いモバイルブロードバンドおよびスマートフォン普及率

モバイルダウンロードの中央値速度は451Mbpsに達し、世界第2位にランクされており、MVNOはネットワークアップグレードへの投資ではなくアプリケーション層でのイノベーションに自信を持って取り組めます。マルチSIM利用は1人当たり1.9アクティブ回線を超え、消費者は特定の付加価値バンドルのためにセカンダリ回線を採用できます。60%を超えるプレミアムハンドセット普及率は、eSIM普及、AI搭載サポートアプリ、デバイス連携フィンテックを支援しており、これらはすべて機動力のあるMVNOが旧来の遅い課金システムに対して効果的に競争できる分野です。

仮想オペレーターの参入障壁を低下させる5Gネットワークスライシング卸売モデル

e&とduが展開したクラウドネイティブ5Gコアは、保証されたレイテンシとスループットを持つダイナミックスライスを提供します。2025年3月、e&はMavenirと提携してスライスプロビジョニングを自動化し、エンタープライズグレードのSLAを必要とするMVNOに向けた卸売準備が整っていることを確認しました。専用スライスにより、仮想オペレーターは共有容量モデルに歴史的に伴っていたパフォーマンスの妥協なしに、自律型輸送、産業用ロボティクス、低レイテンシゲーミングに対応できます。 [2]Mavenir、「e& UAEがクラウドネイティブ5Gコアにてmavenirを選択」、thefastmode.com

手頃な国際音声・データバンドルを求める外国人居住者人口の増加

外国人居住者は居住者の83.5%を占め、日常的に国境を越えてコミュニケーションを取るため、カスタマイズされた音声通話分数、データパス、ローミングライトプランへの継続的な需要が生まれています。ホストMNOの従来のバンドルは文化的なニュアンスを見逃すことが多く、外国人居住者向けMVNOが言語別サポート、タイムゾーンを考慮したカスタマーサービス、母国の慣習に合わせたプリペイド料金設定に特化することを可能にしています。このようなサービスの普及は、移民コミュニティ内の口コミを通じた安定した顧客獲得を促進します。

制約要因の影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 卸売価格の柔軟性を制限する既存MNOの支配 | -1.4% | アラブ首長国連邦 全国 | 中期 (2~4年) |

| 厳格な国家サイバーセキュリティおよび合法的傍受コンプライアンスコスト | -0.8% | 小規模MVNOへの 高い影響 | 短期 (2年以内) |

| NTN/衛星帯域幅へのアクセス制限 | -0.3% | 遠隔 カバレッジゾーン | 長期 (4年以上) |

| オンラインKYC/eKYC認証の遅延 | -0.4% | デジタルファースト MVNO | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

卸売価格の柔軟性を制限する既存MNOの支配

e&とduは依然として国内のすべての無線アクセスネットワークを所有しており、最低トラフィックコミットメントと複数年の収益分配条項を設定する交渉力を持ち、MVNOの損益分岐点を引き上げています。小売・卸売の利益相反も生じており、卸売割引のたびに既存事業者自身のポストペイドARPUが侵食されるため、主要料金の引き下げを抑制することでマージンを守るインセンティブが働きます。そのため、小規模MVNOは価格主導の破壊的競争の余地が乏しく、積極的な料金競争よりもニッチな機能に注力せざるを得ません。[3]「エティサラットとdu 2024年財務結果」、Arab News、arabnews.com

厳格な国家サイバーセキュリティおよび合法的傍受コンプライアンスコスト

TDRAの情報保証義務は、ホストネットワークだけでなくすべてのライセンシーに対して、脅威監視、インシデント対応、合法的傍受フックの維持を義務付けています。これらのレイヤーをスリムなMVNO ITスタック内に構築するには専門人材と継続的な監査が必要であり、規制遵守が不釣り合いに重い固定費となります。規模を欠く新規参入者にとって、コンプライアンス支出はコアプラットフォームのライセンスコストに近づく可能性があり、マーケティングとサービスイノベーションに充てられる資本が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ローカル制御が主流、クラウドが最速で拡大

オンプレミス構成は、企業顧客と規制当局の双方がセキュリティと主権のために国内データ処理を優先したことから、2024年のアラブ首長国連邦MVNO市場シェアの62.28%を占めました。社内インフラを維持することで、仮想オペレーターはレイテンシに敏感なエンタープライズアプリを保証し、オフショアトラフィックパスを抑制する情報保証指令に準拠できます。ただし、資本集約性とフィーチャーロールアウトの遅さが収益性に影響しています。

年平均成長率19.86%で成長するクラウド展開は、ハードウェアから定額制OPEXへの支出シフトによりコスト構造を再形成しています。パブリッククラウドのMVNEプラットフォームは、自動プロビジョニング、アナリティクス、オーケストレーションを提供し、サービス立ち上げサイクルを短縮します。これは、季節的な旅行やバイラルアプリのトレンドを中心に消費者の嗜好が素早く変化するアラブ首長国連邦MVNO市場において不可欠な優位性です。コンプライアンスと俊敏性のバランスを取るスケールアップオペレーターの間では、ローカルパケットゲートウェイとクラウドホストBSSを組み合わせたハイブリッド構成が台頭しています。

運営モード別:フルMVNOがリセラーの重みの中で台頭

リセラーおよびライト型は2024年のアラブ首長国連邦MVNO市場規模の55.68%のシェアを合計で占め、深い技術投資の前に需要を試すブランドにとってゲートウェイモデルが依然として魅力的であることを証明しています。しかし、サービスオペレーターおよびフルMVNO構成は、HLR/HSS、PCRF、リアルタイム課金などのコア要素の所有を通じてより豊かなマージンを求めるプレーヤーにより、年平均成長率13.79%で拡大しています。

フルMVNOの独立性は、バルク容量の調達時の交渉力を高め、純粋な転売では提供が難しい専用IoT APNや低レイテンシゲーミングスライスなどの差別化されたサービスを解放します。ただし、アップグレードにはネットワークエンジニアリング人材、ローカルデータセンタースペース、および個別の規制監査が必要であり、資金力のある挑戦者がその優位性を広げる一方、資本の薄いスタックライトブランドが価格受容者にとどまる二速市場が生まれています。

加入者タイプ別:コンシューマーが主流、IoTが加速

居住者ユーザーは2024年の加入数の74.65%を占め、外国人居住者向けの言語パック、ファミリーバンドル、および既存事業者のポストペイドSIMを補完するバリュー重視のプリペイド回線が牽引しています。そのため、マーケティング支出は依然としてマスソーシャルメディアアウトリーチと空港でのリテールキオスク連携に偏っています。

IoT接続は、ベースは小規模ながら、国家スマートシティパイロット、メータリングの展開、フリーゾーン内の産業用ロボティクスに後押しされ、年平均成長率19.86%で拡大しています。デバイス管理ポータルとAPIツールキットを備えたMVNOは、ARPUは低いものの接続の長期性が高い大規模センサーフリートを収益化でき、プリペイドコンシューマーポートフォリオに典型的な収益の変動性を平滑化できます。このダイナミクスは、アラブ首長国連邦MVNO産業がコンシューマーとエンタープライズのバランスの取れた収益構成へと転換していることを示しています。

アプリケーション別:ディスカウントが大量需要を牽引、ビジネスがプレミアムを推進

ディスカウントサービスは2024年のアラブ首長国連邦MVNO市場シェアの40.67%を獲得し、送金を行い摩擦のない国際チャージを求めるブルーカラーの外国人居住者の価格感度を証明しています。これらのプランは、年間交渉による低い卸売QoSティアとバルク通話分数/データプールを通じてコストを最適化します。

ビジネスグレードのパッケージは、中小企業や大企業がレガシーPBXおよびVPNソリューションからモバイルファーストのUCaaS、分割請求、コンプライアンス対応データプランへと移行するにつれ、年平均成長率15.56%が見込まれています。このようなサービスはMicrosoft Teamsの音声機能やセキュアなAPN分離を統合することが多く、より小さな加入者ベースを相殺するプレミアムARPUを実現します。2026年までにアラブ首長国連邦のエンタープライズクラウド採用率が98%に達する見込みの中、セキュリティ、MDM、5GスライスをバンドルできるMVNOがこの有望なニッチ市場でシェアを獲得するでしょう。

ネットワーク技術別:LTEが収益を支配、5Gがイノベーションを牽引

LTEは2024年のアラブ首長国連邦MVNO市場規模の79.59%のシェアを占め、そのカバレッジの広さと成熟した料金体系により、日常的な音声とモバイルブロードバンドの主力となっています。MVNOは予測可能な卸売レートのためにLTEに依存し、安定した粗利益計画を確保しています。

年平均成長率33.72%を記録する5Gは、マスカバレッジよりも新たな収益垂直分野に関するものです。産業用AR、遠隔医療、ライブ4Kマルチカメライベントストリーミングは、5Gの低レイテンシとスライス分離に依存しています。2025年3月のSpace42とViasatによる5G NTN共同開発協定は、衛星バックホールが地上フットプリントを超えてこれらのスライスを拡張する方法を示しており、MVNOが個別のローミング契約を構築することなく海事・航空クライアントを獲得できるようにします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:デジタルファーストが優位に

デジタル専用チャネルは2024年に45.09%のシェアを獲得し、UAE PASSと生体認証がeKYCを効率化するにつれ、年平均成長率12.5%でさらに上昇する見込みです。アプリ中心のオンボーディングは獲得コストを半減させ、即時eSIMアクティベーションをサポートし、テクノロジーに精通した居住者に響くセルフサービスのアップセルフローを実現します。

実店舗はデバイスファイナンシング、SIM交換、ハイタッチな法人契約において依然として重要ですが、オーバーヘッドは上昇しています。そのため、MVNOは店舗を純粋な小売拠点として運営するのではなく、VRデモやIoTダッシュボードを展示する体験ハブへと刷新しています。このオムニチャネルの再調整は、アラブ首長国連邦の広範なeコマースブームによって形成された消費者の期待と一致しており、デジタル資産の戦略的重要性を強化しています。

地理的分析

ドバイとアブダビは合計でMVNO収益の70%以上を生み出しており、密集した外国人居住者クラスター、1,500万人を超える観光客の流入、およびエンタープライズ本社の集中を反映しています。これらの首長国では、5Gミッドバンドカバレッジが98%を超えており、仮想オペレーターに無制限UHDストリーミングパスやリアルタイムクラウドゲーミングバンドルなどの高帯域幅サービスのための包括的な容量を提供しています。しかし、同じ都市密度が競争を激化させており、プロバイダーはローカライズされたアラビア語および南アジア言語のカスタマーケアや、外出先でのチャージのためのライドヘイリングアプリとのパートナーシップを通じて差別化を図っています。

シャルジャやラアス・アル=ハイマを含む北部首長国は、平均以上のプリペイドチャーンを持つコスト重視の加入者プールを提供しています。マイクロリチャージ単位、手数料無料のモバイル送金コリドー、コミュニティストアエージェントネットワークを重視するMVNOがここでより強固な足場を築いています。ネットワークスライシングにより、バックホール密度が低い地域でも均一なサービス品質を維持でき、産業フリーゾーンのIoTコリドープロジェクトに不可欠です。

外部に目を向けると、アラブ首長国連邦を拠点とするオペレーターは近隣のGCC諸国への地域ローミング拡張を視野に入れています。Virgin Mobileの2025年クウェート進出は一つの青写真を示しています。アラブ首長国連邦のコアインフラを活用し、国別IMSIを交渉し、GCC全域のeSIMローミングパックを販売するというものです。異なるスペクトラム政策や外国人所有制限が障壁となりますが、5G SAコア全体の技術的同等性がインターコネクトを容易にします。アラブ首長国連邦MVNOプレイブックの輸出に成功すれば、複数国規模のメリットが解放され、卸売パートナーとの国内オペレーターの交渉力がさらに強化されます。

競争環境

構造的な複占が卸売供給側を定義しています。e&は2024年に595億ディルハムの収益と1,500万の国内回線を記録し、duは820万のモバイル加入者にサービスを提供しており、両社とも卸売条件を決定する規模を持っています。両社の戦略は、コアセグメントにおける価格侵食に対するヘッジとしてMVNOイネーブルメントを取り込んでいます。例として、e&はVirgin Mobile UAEに差別化されたスライスを収益分配協定の下で提供しており、仮想オペレーターの拡大とホストネットワークの利用率成長を一致させています。

Virgin Mobile UAEのアプリ専用モデルと4.6/5の満足度スコアは、デジタル体験が重要な競争優位性であることを示しています。Beyond ONEによる2024年のFRiENDi Mobile買収は、400万の顧客を一つの持株会社の下に統合し、共有MVNEリソースを活用して製品ロールアウトを加速しました。Lebaraはディアスポラ向けプレイのアーキタイプとして、バンドルされた国際通話分数を洗練させ、月次チャーンを2%以下に抑えるための多言語コールセンターをサポートし続けています。

垂直型IoT、海事、および既存MNOが専用サービスレイヤーを欠く油田接続においてホワイトスペースの機会が残っています。新規参入者は、20ms以下のレイテンシと国内データアンカリングを保証するプライベートスライスサービスでADNOCおよびDEWAプロジェクトを獲得しようとしています。産業ゾーン内のスペクトラムリースに関する規制の明確化により、レガシーフレームワーク下では実現不可能だったMVNO提案がさらに促進されています。小売加入者獲得からエコシステムパートナーシップへの段階的なシフトは、アラブ首長国連邦MVNO市場の継続的な高度化を反映しています。

アラブ首長国連邦MVNO産業リーダー

Virgin Mobile UAE

Friendi Group

Swyp

Lebara Mobile UAE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Space42とViasatが直接デバイス向け衛星サービスのためのグローバル5G非地上系ネットワーク(NTN)で提携。

- 2025年3月:MavenirとeアンドUAEがAI駆動オーケストレーションに焦点を当てたクラウドネイティブ4G/5Gコアの複数年展開を開始。

- 2025年1月:TDRAが公共の透明性のためのサービスカバレッジインタラクティブマップを導入。

- 2024年11月:Beyond ONEが140カ国以上でVirgin Connect eSIMローミングを開始。

アラブ首長国連邦MVNOレポートの調査範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

2030年までにアラブ首長国連邦のモバイル仮想ネットワーク収益はどの程度になりますか?

このセクターは2030年までに8億6,460万USDに達する見込みで、2025年からの年平均成長率は6.89%です。

アラブ首長国連邦MVNOサービスで最も急速に拡大している加入者セグメントはどれですか?

IoT接続は、スマートシティプロジェクトと産業オートメーションを背景に、年平均成長率19.86%で成長する見込みです。

アラブ首長国連邦MVNOトラフィックのうち、5GではなくLTEで運ばれているのはどの程度ですか?

LTEは2024年に仮想ネットワークトラフィックの79.59%を担っていましたが、5Gの量は急速に加速しています。

コンプライアンスコストが小規模仮想オペレーターにとって課題となる理由は何ですか?

TDRAの情報保証規則は、各MVNOが独立したセキュリティ監視と合法的傍受システムを運用することを義務付けており、固定オーバーヘッドを引き上げています。

新規SIMアクティベーションの最大シェアを獲得している流通モデルはどれですか?

デジタル専用オンボーディングがアクティベーションの45.09%でリードしており、UAE PASSベースのeKYCにより年平均成長率12.5%で拡大しています。

最も高いMVNO収益を生み出している首長国はどこですか?

ドバイは、密集した外国人居住者人口、観光客の到着、およびほぼ全域をカバーする5Gミッドバンドカバレッジにより、トップに立っています。

最終更新日: