アイルランドICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

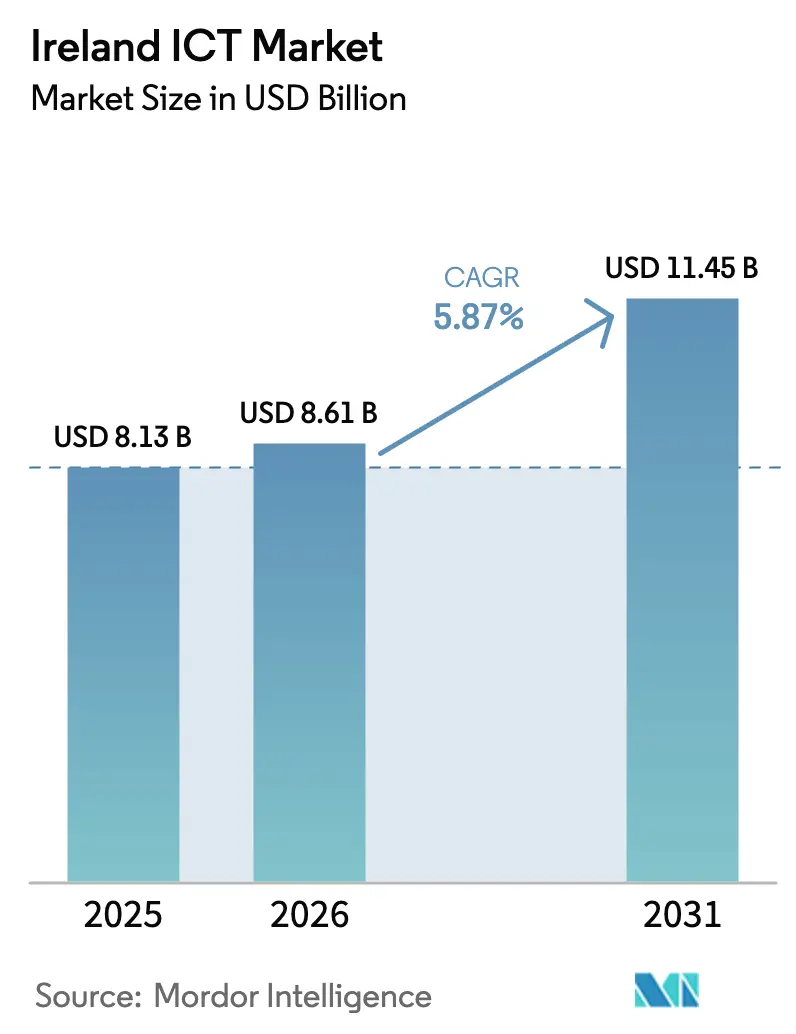

| 基準年の市場規模 (2025) | 8.13 十億米ドル |

| 市場規模 (2026) | 8.61 十億米ドル |

| 市場規模 (2031) | 11.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

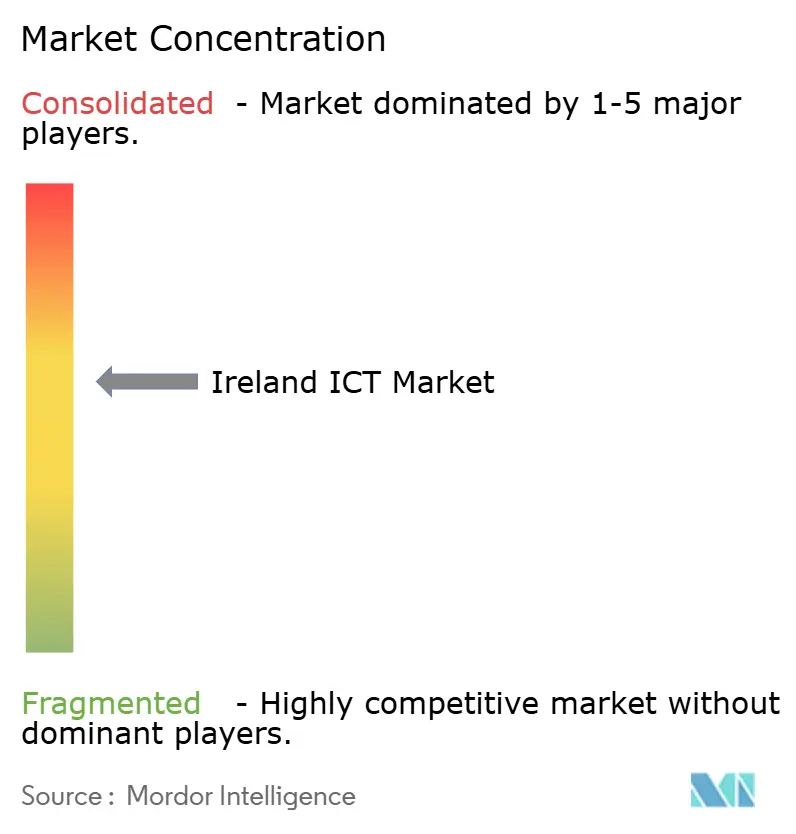

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアイルランドICT市場分析

アイルランドICT市場規模は、2025年の81億3,000万米ドルから2026年には86億1,000万米ドルへと成長し、2026年~2031年の期間においてCAGR 5.87%で2031年までに114億5,000万米ドルに達すると予測されています。堅調な外国直接投資(FDI)、ハイパースケールデータセンターの建設、およびデジタルスキルを対象とした政府の重点的なインセンティブが持続的な成長を牽引しています。ブレグジット後のテクノロジー資本の再配置により、アイルランドはコンピューターおよびITサービスの輸出においてヨーロッパ第2位の地位を確立しており、国家デジタル戦略2030が中小企業のクラウド導入を加速させています。ダブリンおよびコークの多国籍企業クラスターがイノベーションエコシステムを強化し、進行中の5G・光ファイバーの展開が全国的なデジタルサービス提供をかつて制限していたレイテンシーの障壁を低下させています。しかしながら、電力網の容量制限、サイバーセキュリティ人材の不足、およびハードウェア輸入リスクが成長見通しを抑制しています。これらの力のバランスを取りながら、アイルランドICT市場の参加者は税制上の効率性、深い研究連携、および欧州を対象とした規制専門知識の密なネットワークを活用し続けています。

主要レポートのポイント

- タイプ別では、ITサービスが2025年のアイルランドICT市場シェアの40.55%をリードし、クラウドサービスは2031年までにCAGR 5.98%で拡大すると予測されています。

- 企業規模別では、大企業セグメントが2025年のアイルランドICT市場シェアの61.20%を占め、中小企業は2031年までのCAGRが5.93%と最も高い成長率を記録しています。

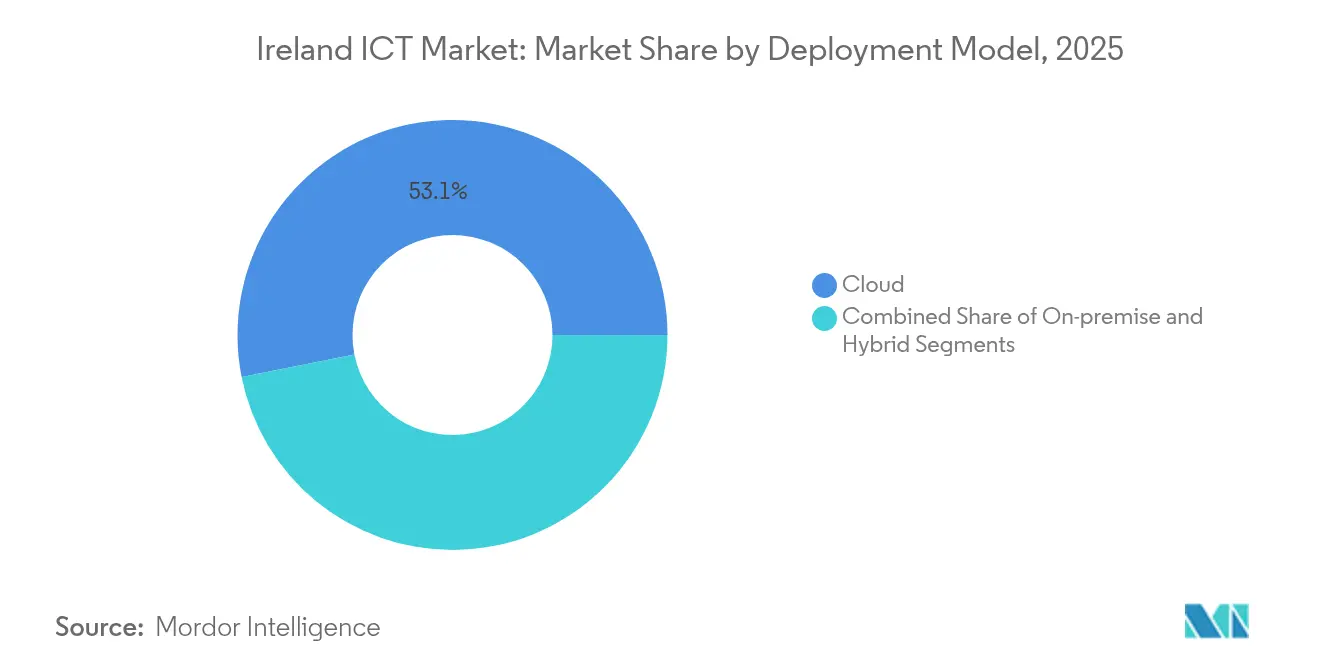

- 導入モデル別では、クラウドが2025年のアイルランドICT市場規模の53.12%を占め、ハイブリッドは2031年までにCAGR 6.22%で拡大しています。

- エンドユーザー産業別では、BFSIが2025年のアイルランドICT市場規模の17.52%を占め、ゲーミングおよびeスポーツは2026年~2031年の間にCAGR 6.47%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アイルランドICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU ブレグジット後のテクノロジーFDI流入 | +1.20% | 全国、ダブリンおよびコーク | 中期(2~4年) |

| 中小企業向け国家デジタル戦略2030補助金 | +0.80% | 全国、農村部重点 | 長期(4年以上) |

| ハイパースケールデータセンターの拡張 | +1.50% | 全国、ダブリン中心 | 短期(2年以内) |

| 全国ギガビット光ファイバー・5G展開 | +0.90% | 全国、サービス不足地域 | 中期(2~4年) |

| AI言語ローカライゼーション需要 | +0.60% | 全国テクノロジークラスター | 長期(4年以上) |

| メドテック向けエッジコンピューティング税制優遇措置 | +0.40% | コークおよびゴールウェイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUブレグジット後のテクノロジーFDI流入

ブレグジットはアイルランドへのテクノロジー投資の移転を加速させ、2020年以降のAmazonによる170億ユーロ超のコミットメントが6,500人の地元従業員を支援し、114億ユーロの総付加価値を生み出しています。ヨーロッパ初のEUV量産サイトであるIntelのFab 34は、多くのICTサービス契約を支えるハードウェア基盤を拡充しています。就労許可データによると、2024年には6,500件の新規ICTビザが発給され、前年比24%増となっており、継続的な労働力流入を裏付けています。新たに移転した金融機関がEU指令に沿って業務を整合させるにつれ、コンプライアンス主導のソフトウェアおよびコンサルティングプロジェクトも並行して増加しています。

中小企業向け国家デジタル戦略2030補助金

この戦略はインフラとスキルに6,700万ユーロを投入し、2024年の72.9%に対して2030年までに基本的なデジタルリテラシーを80%に引き上げることを目標としています。デジタルスキルアップに充当された15億ユーロの国家訓練基金が、eラーニングプラットフォームおよびプロフェッショナルサービスへの需要を促進しています。グロウ・デジタル・バウチャーなどの直接支援がクラウド、サイバーセキュリティ、および自動化ツールの導入コストを引き下げ、中小企業がマネージドサービスプロバイダーと契約してプラットフォーム移行を加速する余地を与えています。

ハイパースケールデータセンターの拡張

ダブリンは米国外で世界第3位のハイパースケールクラスターとしてランクされています。Vantage Data Centers単独で10億米ドルの新規容量へのコミットメントを行い、Microsoftのマルチサイトの設置面積によりデータセンターの電力消費はアイルランドの電力使用量の21%に達しています。冷却、電力管理、および予知保全ソフトウェアに関する波及的な機会が生まれる一方、コロケーションの希少性がプレミアム価格を支えています。しかしながら、電力網の制約によりEirGridは約30件の提案を凍結し、既存資産の価値を高めています。

全国ギガビット光ファイバー・5G展開

光ファイバー・トゥ・ザ・ホームのカバレッジは2024年第3四半期までに全施設の71%に達し、レイトリム州では前年比29%の増加を記録しました。Virgin Mediaの5 Gbps住宅向けサービスの開始とスモールセルの設置拡大により、IoTおよびプライベートネットワークにおける低レイテンシーのユースケースが解放されています。通信事業者はトラフィックを最適化し新たなサービス階層を収益化するために、ネットワークオーケストレーション、スライシング、および監視ソリューションを必要としており、ソフトウェアベンダーに追加の収益機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なクラウドセキュリティ人材の不足 | -0.70% | 全国、ダブリン回廊 | 短期(2年以内) |

| 新規データセンターに対する電力網の制約 | -0.90% | 全国、ダブリン地域 | 中期(2~4年) |

| ハードウェア輸入のサプライチェーンリスク | -0.50% | 全国 | 短期(2年以内) |

| サステナビリティ報告コンプライアンスの負担 | -0.30% | 全国、大企業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なクラウドセキュリティ人材の不足

クラウドセキュリティ専門家の需要は求人の9%しか満たされておらず、プロジェクトのリードタイムが長期化し、給与は標準的なIT職の40%超に膨らんでいます。Technology Ireland ICT Skillnetは2005年以来2,500人の専門家を育成してきましたが、業界はさらに約10,000人の人材を必要としています。限られた人材供給がゼロトラストおよびAI主導の防衛展開を遅らせており、一部の企業は野心的なクラウド移行を延期したり、オフショアのマネージドセキュリティセンターに依存したりしています。

新規データセンターに対する電力網の制約

EirGridによる新規ハイパースケール協議の一時停止は、データセンターがすでに国家電力の5分の1を消費していることによる需給不均衡に起因しています。企業は現在、オンサイト発電や地方拠点の探索を進めており、資本集約度と運用の複雑性が増しています。高密度AIワークロードが最大のボトルネックに直面しており、再生可能エネルギーに余剰容量を持つ国々への対内投資が転換される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスの優位性がデジタルトランスフォーメーションを牽引

ITサービスは2025年のアイルランドICT市場規模の40.55%を生み出しており、定着した多国籍企業のアウトソーシングと約900社のソフトウェア企業からなるエコシステムを反映しています。ハードウェア収益は、ハイパースケール建設業者がダブリンのキャンパス向けにサーバー、電力インフラ、およびネットワーク機器を調達する中で安定を維持しています。クラウドサービスはCAGR 5.98%で拡大をリードしており、スケーラブルで監査済みの環境を好むAIワークロードとコンプライアンス要件に牽引されています。

マネージドプラットフォームからの継続的な収益が為替変動に対するレジリエンスを強化する一方、MicrosoftおよびSAP開発ハブに代表されるローカライズされたソフトウェアエンジニアリングが知的財産の創出を支えています。通信サービスはバックホールのアップグレードと企業向け5Gパイロットから恩恵を受け、セキュリティ提供はGDPRおよび新興のEU AI法の義務を満たすためにゼロトラストアーキテクチャを採用する企業により二桁成長を見せています。

企業規模別:大企業のリーダーシップと中小企業の加速

大企業は2025年のアイルランドICT市場シェアの61.20%を占めており、アイルランドをEU本社として選択し12.5%の法人税率を享受する米国系多国籍企業の強みを反映しています。これらの企業は、コンプライアンス、アナリティクス、およびDevSecOpsにわたる深いプロフェッショナルサービスへの関与を牽引しています。

バウチャー制度と研修助成金に支えられた中小企業は、CAGR 5.93%という最速の成長軌道を描いています。初期費用の削減とモジュール型クラウドアプリケーションにより、中小企業は財務、顧客エンゲージメント、および物流ワークフローを自動化し、大企業とのデジタル成熟度のギャップを縮小しています。

導入モデル別:クラウドのリーダーシップとハイブリッドの勢い

クラウド導入は2025年のアイルランドICT市場シェアの53.12%を占め、ハイパースケーラーの存在と低レイテンシーの大西洋横断ルートに牽引されています。金融サービスおよびライフサイエンスの関係者はオンプレミスの安全策とクラウドの弾力性をますます組み合わせており、ハイブリッドモデルをCAGR 6.22%へと押し上げています。

電力網の割当不足がワークロードの可搬性への需要を高める一方、コークおよびゴールウェイのエッジノードは最近発表された税制優遇措置のもとでリアルタイムのメドテックデータを処理しています。オンプレミス環境は、現在全国施設の71%に達する光ファイバー普及率に支えられ、ソブリンデータワークロードおよびレイテンシーが重要な取引アプリケーションのために存続しています。

エンドユーザー産業垂直別:BFSIのリーダーシップとゲーミングの台頭

BFSIは2025年の支出の17.52%を占め、銀行がAI主導のリスクツールを導入し、フィンテックがEU内のパスポーティングの確実性を活用しています。クラウドネイティブのコアバンキング刷新、オープンバンキングAPI、およびレグテックサービスが安定した契約フローを提供しています。

ゲーミングおよびeスポーツは32%の還付可能なデジタルゲーム税額控除とコークへの国立eスポーツセンターの開設に支えられ、CAGR 6.47%で加速しています。エネルギー、ユーティリティ、および製造業の垂直市場はスマートグリッドアナリティクスとインダストリー4.0プラットフォームを採用し、公共部門機関は復興・強靭化ファシリティの資金を活用して市民サービスをデジタル化しています。

地理的分析

ダブリンは国内GDPの42%を占め、世界トップ10のテクノロジー企業のうち8社を擁しており、調達の摩擦を低減し異なるベンダー間のイノベーションを促進するネットワーク効果を生み出しています。同市のデータセンター回廊は北米への堅牢な海底ケーブル接続から恩恵を受け、低レイテンシーのクラウドサービスを強化しています。

コークは第2位にランクされ、AppleおよびIntelの関連会社を中心とした半導体研究開発と先端製造に特化しています。IDAアイルランドの半導体イニシアチブと6,500万ユーロの国家グランドチャレンジプログラムが量子コンピューティングのプロトタイプとフォトニクスのスタートアップに資源を注ぎ込み、ダブリンの歴史的な優位性を希薄化しています。

National Broadband IrelandがFTTHカバレッジを70%超に押し上げ、就労許可データが2024年に初めてダブリンの新規ICT採用が全体の半数未満となったことを示す中、地方分散化が勢いを増しています。地方のハブは低い不動産コストと再生可能エネルギーの利用可能性を活用してエッジコンピューティングおよびAI推論ノードを誘致し、首都の電力網ストレスを緩和しています。

競合環境

グローバルな既存企業と機動力のある国内プレーヤーが適度に集中した競争環境を形成しています。Amazon、Microsoft、Googleはハイパースケールの設置面積を活用してインフラ、AIプラットフォーム、および産業クラウドをバンドル提供し、Dell、Cisco、Intelはコアハードウェアとエッジデバイスを供給しています。[1]Cisco Systems、「2024年シスコ年次報告書全文」、Cisco.com FINEOSやWorkhumanなどのアイルランド発の企業はHRテックおよびインシュアテックのニッチ市場で競争し、地元のデータプライバシーの専門知識を活用してEU契約を獲得しています。

戦略的な動きはエコシステムのロックインを中心に展開されており、Microsoftの地域キャンパスはAzure、Dynamics 365、およびGitHubサービスを提供し、AWSはハイブリッド需要に対応するためにOutpostsラックを追加しています。CiscoによるSplunkの280億米ドルの買収はオブザーバビリティ競争を激化させ、チャネルパートナーが統合セキュリティアナリティクスを提供するよう促しています。

AIローカライゼーション、量子対応暗号化、およびCSRD準拠のサステナビリティ報告においてホワイトスペースの機会が残存しています。コンプライアンス、エッジオーケストレーション、およびマルチクラウドコストガバナンスを一貫したサービスに統合できるサービスプロバイダーが優位に立つと見込まれています。

アイルランドICT産業リーダー

Microsoft Corporation

Oracle Corporation

Intel Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Technology Ireland ICT Skillnetがクラウドセキュリティおよびトレーニングを拡充しました。

- 2025年3月:Virgin Mediaがダブリンで5 Gbps住宅向けブロードバンドを開始しました。

- 2025年3月:Ericsson ABがアスローンの研究開発に2億ユーロを投じ、200名のエンジニアリング職を追加することを表明しました。

- 2025年2月:Dell Technologies Inc.が955億6,000万米ドルの収益を発表し、インフラストラクチャーソリューショングループは前年比29%増となりました。

アイルランドICT市場レポートの調査範囲

情報通信技術(ICT)は情報技術(IT)のより広義な用語です。無線ネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、および操作できるようにするすべての通信技術を指します。

アイルランドICT市場は、タイプ別(ハードウェア、ソフトウェア、ITサービス、および通信サービス)、企業規模別(中小企業および大企業)、および産業垂直別(BFSI、ITおよび通信、政府、小売・eコマース、製造、エネルギー・ユーティリティ、その他の産業垂直)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギー・ユーティリティ |

| 小売・eコマース・物流 |

| 製造業およびインダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| (上流・中流・下流) |

| ゲーミングおよびeスポーツ |

| タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 導入モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| エネルギー・ユーティリティ | ||

| 小売・eコマース・物流 | ||

| 製造業およびインダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| (上流・中流・下流) | ||

| ゲーミングおよびeスポーツ | ||

レポートで回答される主要な質問

2026年のアイルランドICT市場の規模はどのくらいですか?

86億1,000万米ドルと評価されており、2031年までのCAGRは5.87%と予測されています。

2026年~2031年の間で最も成長が速いセグメントはどれですか?

クラウドサービスはCAGR 5.98%で拡大しており、コンプライアンスおよびAIワークロードに牽引されています。

大企業が占めるシェアはどのくらいですか?

多国籍企業の集中を反映し、総支出の61.20%を占めています。

ハイパースケールデータセンターにおけるアイルランドのランキングはどのくらいですか?

ダブリンは米国外で世界第3位のハイパースケールハブです。

主な成長抑制要因は何ですか?

新規データセンタープロジェクトを遅延させる電力網の容量制限が近期の拡大を抑制しています。

最終更新日: