ニュージーランドICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.28 十億米ドル |

| 市場規模 (2026) | 17.79 十億米ドル |

| 市場規模 (2031) | 27.72 十億米ドル |

| 成長率 (2026 - 2031) | 9.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるニュージーランドICT市場分析

ニュージーランドICT市場規模は、2025年のUSD 162.8億ドルから2026年にはUSD 177.9億ドルに拡大し、2031年までにUSD 277.2億ドルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)は9.29%です。公共部門のデジタル化の継続、クラウドリージョンの急速な展開、および人工知能に対する企業需要の加速が、この拡大を牽引する主要な原動力となっています。Microsoft、AWSおよびGoogleによる大規模なインフラ投資により、レイテンシーおよびデータレジデンシーに関する懸念が実質的に低下し、組織が複雑なワークロードを移行する動きが活発化しています。企業は同時に、環境目標を達成するために再生可能エネルギーを活用したデータセンター容量の導入を進めており、マオリのデータ主権に関する要件は、機密データセットを国内に保管するハイブリッド展開モデルの採用を促進しています。スキル不足とサイバー脅威の深刻化が成長見通しを抑制しているものの、電子政府、デジタルヘルスおよび農村部の接続性に対する政府の継続的な資金援助により、ニュージーランドICT市場は確固たる上昇軌道を維持しています。[1]Digital.govt.nz、「マオリ、太平洋の人々、民族コミュニティと生成AI」、digital.govt.nz

主要レポートのポイント

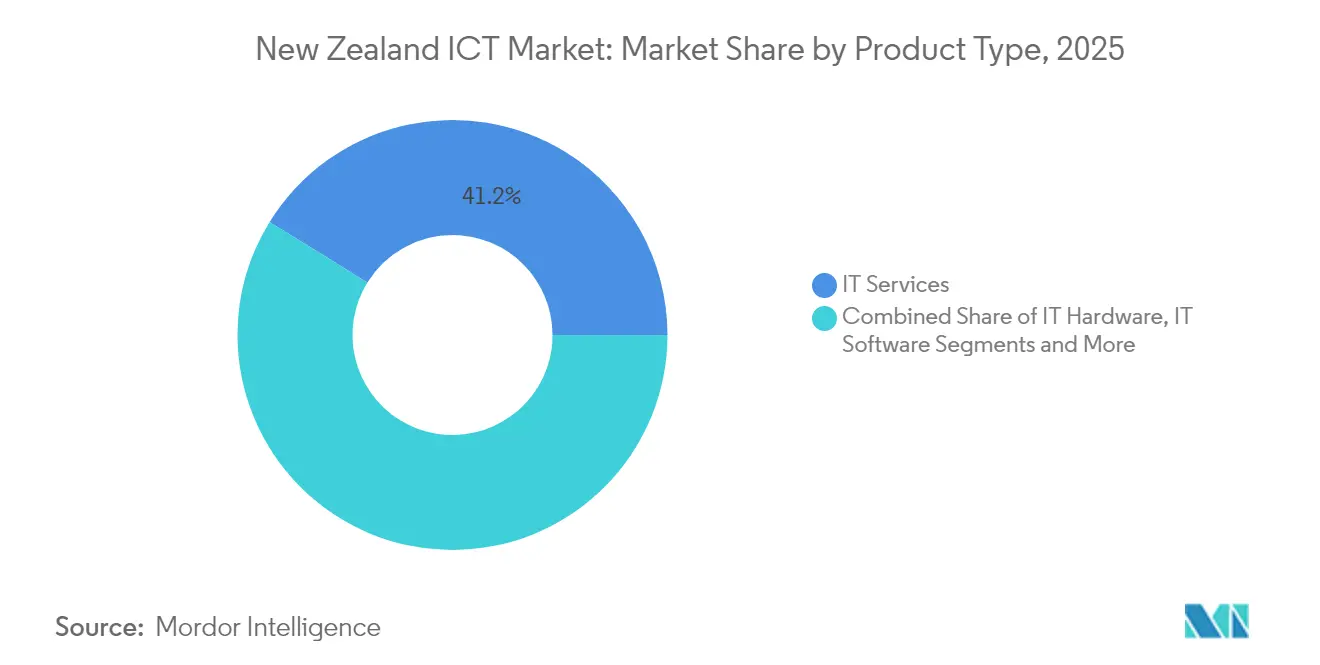

- 製品タイプ別では、ITサービスが2025年に41.19%の収益シェアでトップを占め、ITセキュリティは2031年までに最速の9.55% CAGRを達成する見込みです。

- 企業規模別では、大企業が2025年のニュージーランドICT市場シェアの61.94%を占め、中小企業は2031年までに10.05% CAGRで拡大しています。

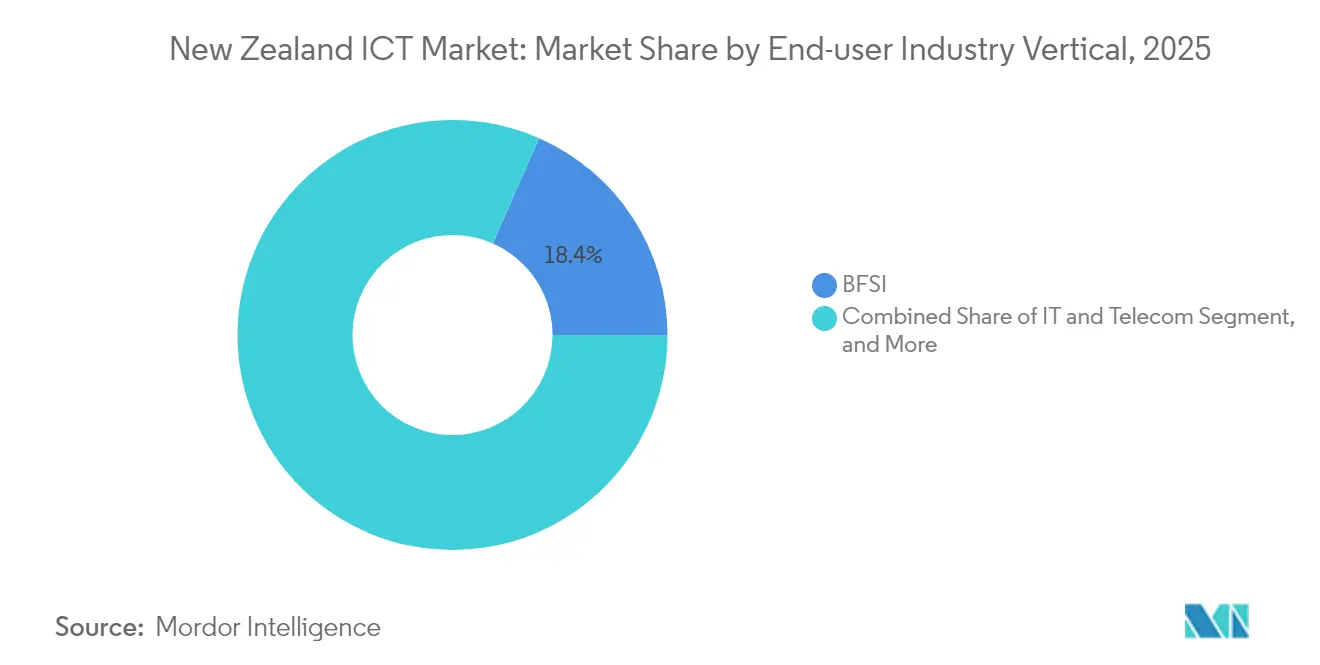

- エンドユーザー産業別では、BFSIが2025年収益の18.40%を占めましたが、ヘルスケアおよびライフサイエンスは2031年までに10.55% CAGRで成長を続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドICT市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 技術輸出の堅調な成長 | +1.8% | 全国規模 – オークランドおよびウェリントンクラスター | 中期(2〜4年) |

| ハイパースケールクラウドリージョン投資 | +2.1% | 全国規模 – オークランドの主要データセンター | 短期(2年以内) |

| 電子ヘルスおよび電子政府への政府支出 | +1.5% | 全国規模 – 都市部での早期展開 | 中期(2〜4年) |

| AI・機械学習ソリューションの急速な普及 | +1.9% | 全国規模 – BFSIおよび製造業がリード | 短期(2年以内) |

| 再生可能エネルギー駆動のデータセンター | +1.2% | 全国規模 – 再生可能エネルギーが豊富な地域 | 長期(4年以上) |

| マオリデータ主権イニシアティブ | +0.9% | 全国規模 – 政府および研究部門 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府投資がデジタルインフラのモダナイゼーションを推進

公共部門のデジタルプログラムは、クラウド、サイバーセキュリティおよびデジタルヘルスプラットフォームへの資本投入を継続的に誘導しています。経済・産業・地域開発省は、国家サイバー防衛の強化および電子政府サービスのモダナイゼーションのために、4年間でNZD 5,000万ドル(USD 2,923万ドル)を配分しました。ベンダー資格審査のプロセスが簡略化されたことで、中小企業のテクノロジープロバイダーが公共調達に迅速に参入できるようになり、ニュージーランドICT市場全体の競争の激しさが増しています。[2]MinterEllisonRuddWatts、「サイバーリスクとサイバー保険:テーマと予測」、minterellison.co.nz 並行して、ワイタンギ条約に沿った調達方針が、文化的に適切なテクノロジーソリューションへの需要を喚起し、このランドスケープを他の先進国経済と差別化しています。政府の支持は民間投資も触媒しており、Te Tumu PaeroaがMicrosoftのローカルクラウドリージョンのアンカーテナントとして果たす役割は、ハイパースケールコミットメントを検証し、さらなるデータセンター建設を促進しました。[3]Data Center Dynamics、「Te Tumu PaeroaがMicrosoftのニュージーランドクラウドリージョンのアンカーテナントに」、datacenterdynamics.com

ハイパースケールクラウド投資が企業の普及を加速

Microsoft、AWSおよびGoogleの合同展開により、インフラの基準が再定義され、企業はレガシーのオンプレミスハードウェアを廃止できるようになっています。ローカルアベイラビリティゾーンはレイテンシーを大幅に削減し、プライバシー法制への準拠を支援し、ニュージーランドICT市場のサービスとしてのソフトウェアへの移行を後押ししています。AWSプロジェクト カイパーを介した衛星接続により、農村部の企業へのブロードバンドリーチが拡大し、包括的なクラウドの普及を促進しています。Google-Vocusのような海底ケーブルパートナーシップは、タスマン海を越えた帯域幅を強化し、普及と再投資の好循環が継続することを確保しています。

AI・機械学習の普及がセクター業務を変革

企業は人工知能を主流化し、実験的なパイロットから測定可能なリターンをもたらす本番グレードの展開へと移行しています。Spark New ZealandとInfosysは、ネットワーク最適化および顧客サービス自動化のためのAIツールを共同開発し、同社のIoTプラットフォームは接続デバイス数が200万台を突破し、ハイテク収益が53.3%成長しました。金融機関は不正検知に機械学習を活用し、製造業者はダウンタイムを最小化するための予知保全アルゴリズムを採用し、ゲーム部門はAIを活用してプレイヤー体験をパーソナライズし、NZD 5億4,800万ドル(USD 3億2,038万ドル)の輸出目標を支えています。責任あるAIに関する政府ガイドラインはコンプライアンスリスクを制限し、ベンダー選定に影響を与え、ニュージーランドICT市場全体においてベストプラクティス基準を強化しています。

再生可能エネルギーの統合がESG重視のワークロードを引き寄せる

環境意識の高い企業は、クリーンエネルギーで稼働するデータセンターへのワークロードのコロケーションを好みます。Spark New Zealandは63MWの太陽光発電出力について10年間の電力購入契約を締結し、2025年から電力需要の約60%を賄う予定であり、One New Zealandは100%再生可能エネルギー供給を誓約しました。NEXTDCおよびT4 Groupは、スコープ3排出量削減を目指す国際的なクライアントに向けてグリーンデータセンターのフットプリントをアピールしています。これらのコミットメントはESG準拠のデジタルハブとしてのニュージーランドの魅力を高め、プレミアムかつサステナビリティ志向の需要でニュージーランドICT市場を豊かにしています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ICT専門家のスキルギャップ | −1.4% | 全国規模 – オークランドおよびウェリントンで深刻 | 短期(2年以内) |

| サイバーセキュリティ脅威の激化 | −1.1% | 全国規模 – 中小企業への負担が大きい | 短期(2年以内) |

| 電力グリッドの容量制約 | −0.8% | 地域規模 – オークランドおよびカンタベリー | 中期(2〜4年) |

| 複雑な公共調達サイクル | −0.6% | 全国規模 – 段階的な改善 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ICTスキル不足が拡大を制約

クラウドアーキテクチャ、サイバーセキュリティおよびAIエンジニアリング人材の慢性的な不足により、企業が新しいプラットフォームを実装するペースが制限されています。Kordiaの2025年セキュリティ調査では、前年にペネトレーションテストを実施していなかった企業が67%に上り、能力とリソースの両面でのギャップが明らかになりました。Spark New Zealandはこれに対応し、AIおよびデータ分析スキルアップのための内部アカデミー「Te Awe」を立ち上げており、大手雇用主が社内で人材パイプラインを構築しなければならない状況を示しています。政府の移民受け入れ経路は圧力緩和を意図していますが、ニュージーランドICT市場が予測される成長を維持するためには、国内訓練が引き続き重要です。

サイバーセキュリティ脅威がコンプライアンス要件を激化

サイバー犯罪による金融損失は2024年第4四半期にNZD 680万ドル(USD 397万ドル)に達し、前年比91%急増し、NZD 10万ドル(USD 58,477ドル)を超える主要インシデントが17件発生しました。サイバー保険の引受審査が厳格化し、多要素認証や年次レッドチーミングなど、より高いプレミアムと厳しい前提条件が課されるようになりました。中小企業にとって、追加コストはイノベーションからコンプライアンスツールへと資金を転用させ、ニュージーランドICT市場における高度なソリューションの普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが圧倒的なリードを維持し、セキュリティ需要が急増

ITサービスは2025年収益の41.19%という圧倒的なシェアを占め、経済的不確実性の中でマネージドソリューションに対する企業の選好を反映しています。ネットワークモダナイゼーション、クラウド移行およびアプリケーションメンテナンスに対する高い需要がマネージドサービス契約を安定させていますが、競争入札および公共部門の緊縮財政によるマージン圧力は激化しています。ITセキュリティは規模は小さいものの、サイバーリスクに対する取締役会レベルの意識が積極的な支出を促すことで、活発な9.55% CAGRを記録しており、このセグメントの勢いはニュージーランドICT市場全体において最速の拡大へと転化しています。一方、ITハードウェアの出荷は、企業がリフレッシュサイクルを延長してソフトウェア定義インフラを採用するため減速していますが、ハイブリッドワーク展開に向けた周辺機器需要は継続しています。

義務的な侵害通知やプライバシー影響評価を含む規制上の期待の高まりにより、セキュリティの戦略的重要性が高まり、あらゆる調達の会話にサイバーコントロールが組み込まれています。Sparkのセキュリティ部門は現在150名以上の専任スペシャリストを擁しており、サービスプロバイダーがこの需要を満たすために専門的なプラクティスを組み込む方法を体現しています。一方、AIを活用したモニタリングにより、インフラ、ソフトウェアおよびセキュリティの従来の境界線が曖昧になり、ニュージーランドICT産業内で新たなパフォーマンス基準を設定する統合プラットフォームオファリングが生まれています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

企業規模別:中小企業がより速い成長モメンタムを提供

大企業は、確立されたIT予算、越境デジタル戦略および継続的なデータセンター投資により、2025年支出の61.94%を掌握しました。しかし、中小企業はクラウドサブスクリプション、サービスとしてのソフトウェア(SaaS)モデルおよび合理化された公共調達フレームワークにより高度なツールへのアクセスが民主化され、2031年まで10.05% CAGRで大企業を上回るペースで成長しています。改訂された政府全体(All-of-Government)マーケットプレイスは小規模サプライヤーの管理負担を軽減し、従来は既存業者に発注されていた契約への競争参加を可能にしています。補助された農村ブロードバンドおよびICT資産に対する簡略化された税務償却もまた、中小企業の購買力を強化しています。

大規模組織にとって、短期的な逆風には、変革プロジェクトを遅延させる公共部門の予算凍結および民間部門のコスト管理が含まれます。Spark New ZealandのITサービス収益は、顧客がモダナイゼーションプログラムを延期したため、2024年度に14.9%下落しました。しかし、AIスーパークラスターやグリーンデータセンターなどの資本集約的なイニシアティブは依然として主に大企業の領域にあり、より広範なニュージーランドICT市場全体でボリュームを維持しています。

エンドユーザー産業別:パンデミック後の優先事項が続く中でヘルスケアが台頭

BFSI企業は、コアバンキングアップグレード、デジタルウォレットおよび規制上の義務に牽引され、2025年収益の18.40%でトップを占めました。しかし、ヘルスケアおよびライフサイエンスは、遠隔医療の展開、電子医療記録の統合およびAI支援診断ツールの進展により、最高の10.55% CAGRを記録しています。農村部の遠隔医療への公的資金は、安全な接続性への需要を加速させ、民間プロバイダーはウェアラブルデバイス分析を慢性疾患管理プログラムに統合し、テクノロジー依存を深めています。

製造業はIoTセンサーと予知保全を活用して効率を向上させ、インダストリー4.0の目標に沿っています。エンターテインメント分野では、ゲームおよびeスポーツサブセグメントがクラウドレンダリングとAI駆動のパーソナライゼーションを活用し、NZD 10億ドル(USD 5億8,000万ドル)の輸出収益を目標としています。エネルギー公益事業者はスマートグリッドテレメトリを展開し、小売チェーンはオムニチャネル物流を統合して配送時間を短縮しています。これらの垂直市場は総合的に収益源を多様化し、ニュージーランドICT市場内のレジリエンスを強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

オークランドおよびウェリントンがハイパースケールデータセンターへの近接性、高密度のファイバーネットワーク、および主要企業・政府省庁の本社所在地を背景に需要を牽引しています。両都市は高付加価値契約の大半を占めていますが、地方中心都市も超高速ブロードバンドおよび農村接続スキームの恩恵を受けるようになっています。例えば、Chorusの2025年無料速度アップグレードは、70万世帯のサービス層を50/10 Mbpsから100/20 Mbpsへと引き上げ、デジタルインクルージョンのギャップを縮小しました。

地震後に再建されたクライストチャーチのインフラは、耐障害性の高いファイバーリングとモダンなデータハブを組み込み、サービスとしての災害復旧(ディザスタリカバリー・アズ・ア・サービス)の展開を引き寄せています。ハミルトンおよびタウランガでは、IoTを活用した精密農業のアグリテックベンチャーからの需要が高まっています。南島では、オタゴのような電力豊富な地域が再生可能エネルギーを基盤としたエッジ施設への関心を集めています。しかし、オークランドおよびカンタベリーにおける電力グリッドの容量制約は、新たなハイパースケール建設に対する計画上の不確実性を生み出しており、送電アップグレードの加速が必要であることを示しています。

タスマン海を越えた海底ケーブルの拡張により、オークランドとシドニー間のレイテンシーが23ミリ秒未満に削減され、ニュージーランドはアジア太平洋のトラフィックルート内の冗長ノードとして位置づけられています。プライバシー法2020を含む国内プライバシー法規およびマオリのデータガバナンス原則により、企業は機密ワークロードを国内で保存・処理することを余儀なくされ、国内サービスの普及が促進されています。結果として、ニュージーランドICT市場は地理的孤立をトラストの優位性として活用しつつ、グローバルな相互接続性を展開して対外向けのデジタル輸出業者にサービスを提供しています。

競争環境

市場集中度は中程度の水準にあり、従来の通信インカンベントであるSpark New Zealand、One New ZealandおよびChorusがバックボーンインフラを支配していますが、ハイパースケーラーおよび多数の専門マネージドサービスプロバイダー(MSP)が競争を激化させています。Sparkのマージンは2025年度に圧縮され、積極的なビジネスモバイル価格設定および公共部門の緊縮財政が収益を圧迫しました。これに対応して、同社は一部の鉄塔資産を売却してデータセンター拡張の資金を調達し、エッジコンピューティングのユースケースを解放するためにNokiaと5Gスタンドアロンの合意を締結しました。

国際クラウド事業者は、条約整合性を示すためにTe Tumu Paeroaをアンカーテナントとして組み込んだMicrosoftの事例のように、ローカライズされたコンプライアンスを通じて差別化を図っています。Team IMやDatacomのような国内チャレンジャーは、オフショアデータフローに敏感な公的機関をターゲットに、ソブリンクラウドサービスを提供しています。一方、ニッチプロバイダーはAIコンサルティング、ゼロトラストセキュリティおよびマネージドKubernetesのギャップを活用し、パートナーシップ主導の市場参入戦略の波を引き起こしています。

ESGの資格情報が契約受注において重要な要素となっており、NEXTDCの再生可能エネルギー駆動のオークランド施設がSparkのグリーンエネルギー誓約と直接競合し、既存業者に詳細なサステナビリティロードマップの公開を迫っています。全体として、レガシー接続における価格競争は、マネージドサービス、AIおよびコンプライアンスファーストのオファリングにおける価値ベースの差別化と共存し、ニュージーランドICT市場内の収益構成を再形成しています。

ニュージーランドICT産業リーダー

IBM New Zealand Ltd

Amazon New Zealand Pty Ltd

Microsoft New Zealand Limited

Spark New Zealand Limited

Datacom Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Spark New Zealandは、5Gスタンドアロン機能の強化およびネットワーク運用の自動化に向けて、Nokiaと複数年にわたるパートナーシップを発表しました。

- 2025年5月:VocusはStuff Fibreの買収を完了し、20,000件のブロードバンド顧客を既存の20万件超の基盤に追加しました。

- 2025年4月:Spark New ZealandはInfosysと戦略的IT協業を形成し、デジタルトランスフォーメーションの推進を加速しました。

- 2025年2月:Chorusは、2025年6月より70万世帯が恩恵を受ける無料の卸売ファイバー速度アップグレードを発表しました。

ニュージーランドICT市場レポートの調査範囲

情報通信技術(ICT)は、情報技術(IT)をより広義に捉えた用語です。無線ネットワーク、インターネット、コンピュータ、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得および操作できるようにするすべての通信技術を指します。

ニュージーランドICT市場は、国内のさまざまなエンドユーザー産業で使用されているITハードウェア、ITソフトウェア、ITサービス、ITインフラおよび通信サービスを含むICTオファリングの販売によって発生した収益を追跡しています。

ニュージーランドICT市場は、タイプ別(ITハードウェア(コンピュータハードウェア、ネットワーキング機器、周辺機器)、ITソフトウェア、ITサービス(マネージドサービス、ビジネスプロセスサービス、ビジネスコンサルティングサービス、クラウドサービス)、ITインフラ・データセンター(コロケーションデータセンター、データセンターストレージ、データセンターサーバー、データセンターコンピュート)、ITセキュリティ・サイバーセキュリティ(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ機器、エンドポイントセキュリティ)、通信サービス)、企業規模別(中小企業、大企業)、産業垂直市場別(BFSI、ITおよび通信、政府、小売・電子商取引、製造業、エネルギー・公益事業、その他)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび実装 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギー・公益事業 |

| 小売・電子商取引・物流 |

| 製造業およびインダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| 石油・ガス |

| その他の垂直市場 |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび実装 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直市場別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 小売・電子商取引・物流 | ||

| 製造業およびインダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| 石油・ガス | ||

| その他の垂直市場 | ||

レポートで回答されている主要な質問

2031年までのニュージーランドICT市場の予測値はいくらですか?

市場は9.29% CAGRで拡大し、2031年までにUSD 277.2億ドルに達すると予測されています。

2031年まで最も速く成長するセグメントはどれですか?

ITセキュリティは、企業がサイバーレジリエンスを優先するにつれ、9.55% CAGRでトップを走っています。

マオリのデータ主権原則はテクノロジー調達にどのような影響を与えていますか?

機密データを国内に保管するハイブリッドおよびソブリンクラウドアーキテクチャの採用を促進しています。

なぜハイブリッドクラウドモデルが普及しているのですか?

企業は規制上のデータレジデンシーとパブリッククラウドの柔軟性のバランスをとることで、ハイブリッド戦略は10.42% CAGRへと押し上げられています。

このセクターに最も影響を与えているスキル不足は何ですか?

クラウドアーキテクト、AIエンジニアおよびサイバーセキュリティ専門家の不足が実装スケジュールを制約しています。

再生可能エネルギーへのコミットメントはデータセンター投資にとってどれほど重要ですか?

SparkによるNZD 6,300万ドル規模の太陽光エネルギー電力購入契約(PPA)のようなグリーンエネルギー契約は、地元施設を選定するESG志向の顧客にとって現在決定的な要素となっています。

最終更新日: