IoTチップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

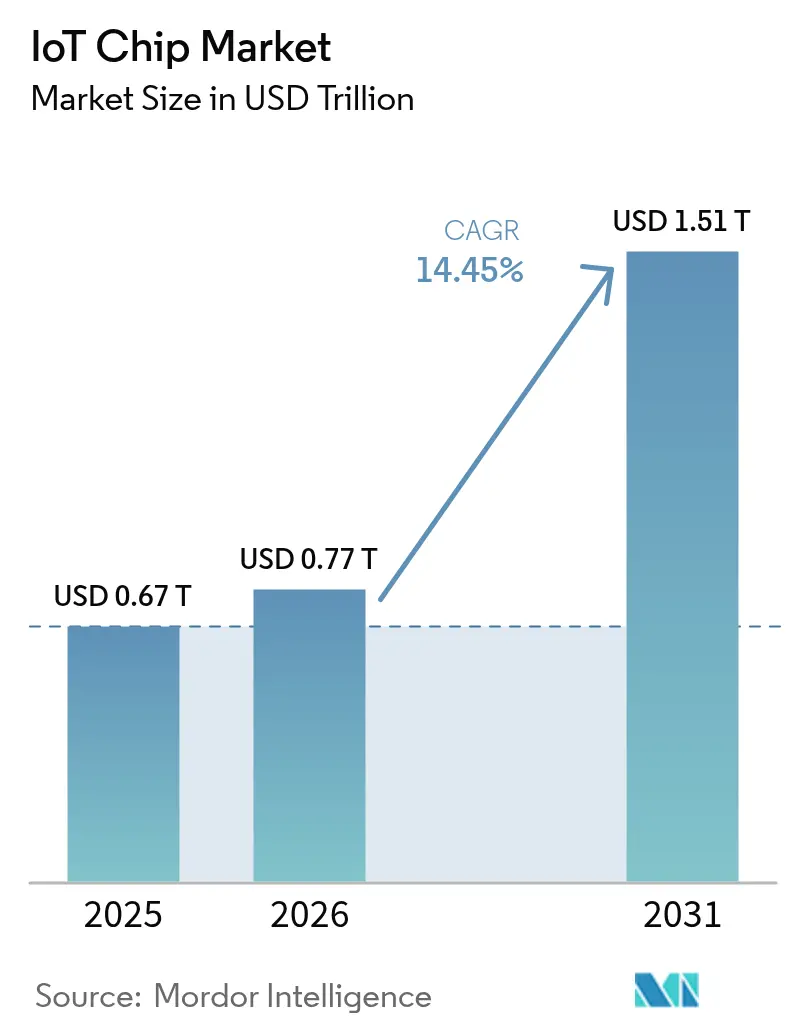

| 市場規模 (2026) | 0.77 兆米ドル |

| 市場規模 (2031) | 1.51 兆米ドル |

| 成長率 (2026 - 2031) | 14.45% CAGR |

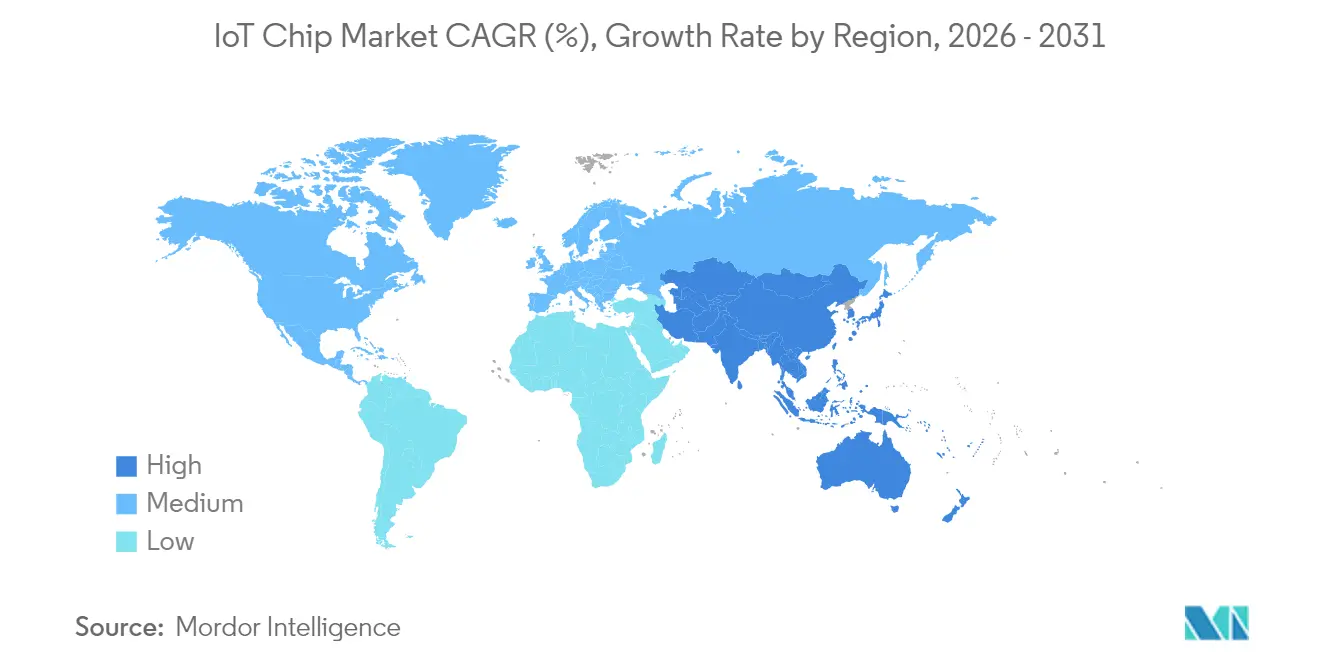

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

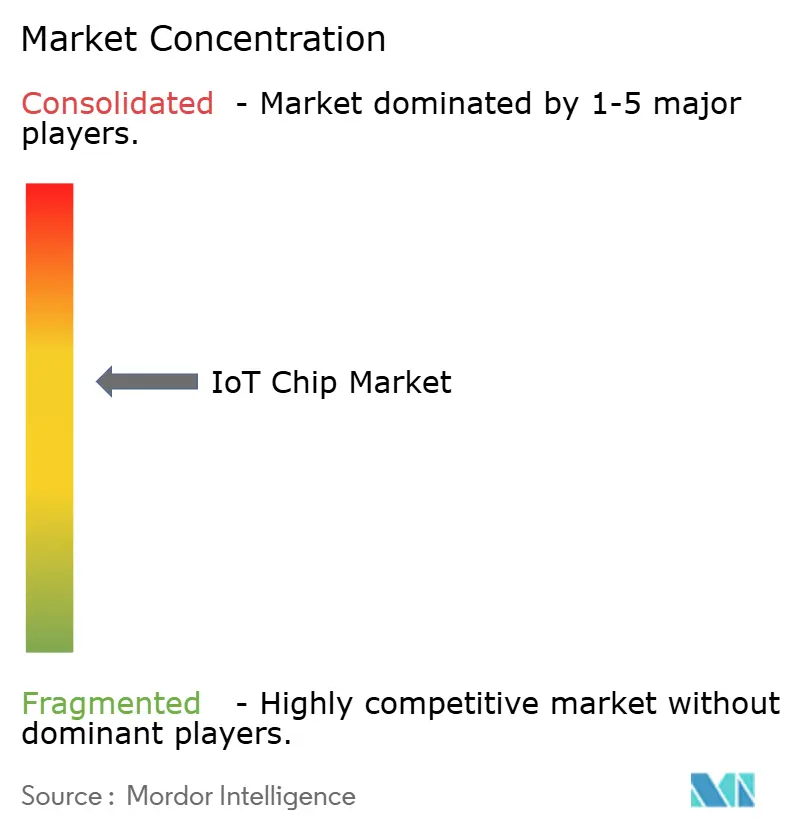

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTチップ市場分析

IoTチップ市場規模は、2025年の6,700億USDから2026年には7,700億USDへと成長し、2026年〜2031年のCAGR 14.45%で2031年までに1兆5,100億USDに達すると予測されています。グローバルIoTチップ市場規模の拡大は、分散型エッジAI処理、産業オートメーションプログラム、および接続型コンシューマーデバイスの着実な増加によって牽引されています。メーカーはワークロードをクラウドからエッジへとシフトしており、IoTシリコンはシングルデジットミリワット以下の電力予算を維持しながらニューラルアクセラレーションを組み込むことが求められています。半導体製造の地域化を目的とした政府インセンティブが北米および欧州における新たなファブの建設を促進しており、リショアリング政策はグローバルIoTチップ市場全体の調達戦略を変化させています。サプライチェーンの多様化はテクノロジーノードの二極化と連動しており、先端ノード(<14 nm)はリソース集約型のAI推論を可能にし、成熟ノード(28〜40 nm)は大衆市場向けセンサーの競争力あるコストを維持しています。[1]米国商務省、「半導体産業」、commerce.gov

レポートの主要ポイント

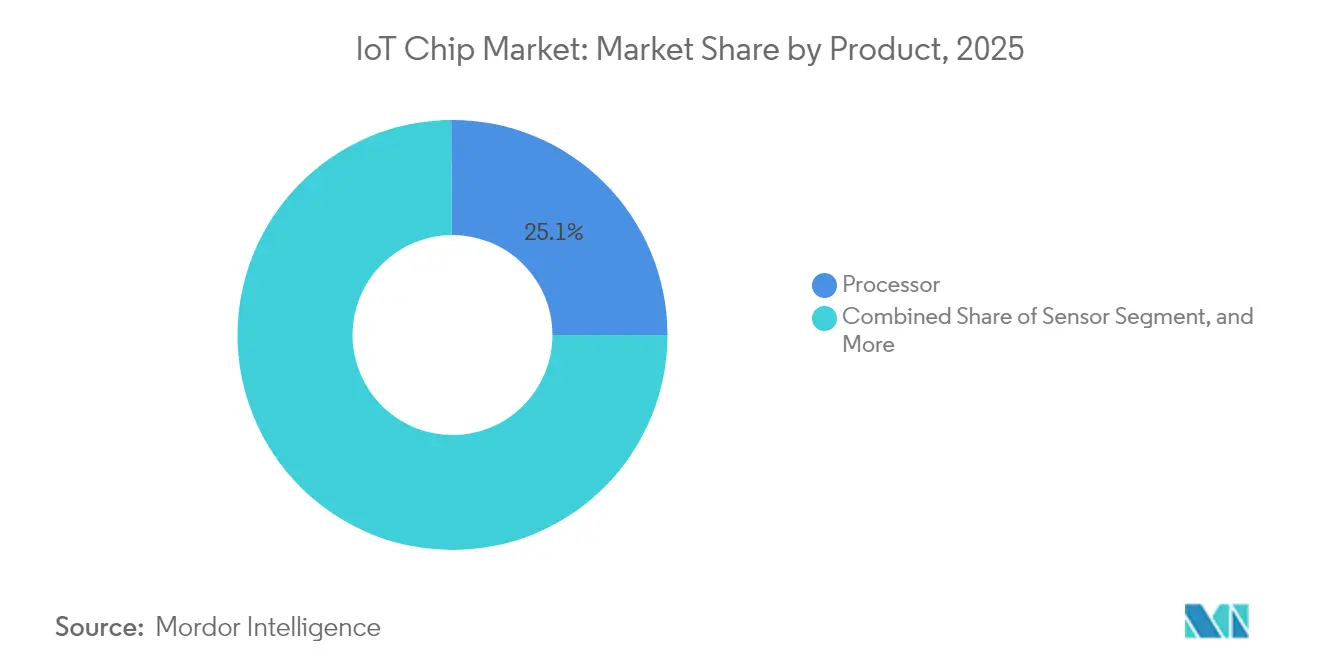

- 製品別では、プロセッサが2025年のIoTチップ市場シェアの25.10%を占め、セキュリティICは2031年にかけてCAGR 17.55%で拡大する見込みです。

- エンドユーザー別では、産業・製造セクターが2025年のIoTチップ市場において22.20%のシェアを占め、自動車セクターは2031年にかけてCAGR 16.45%で成長する見込みです。

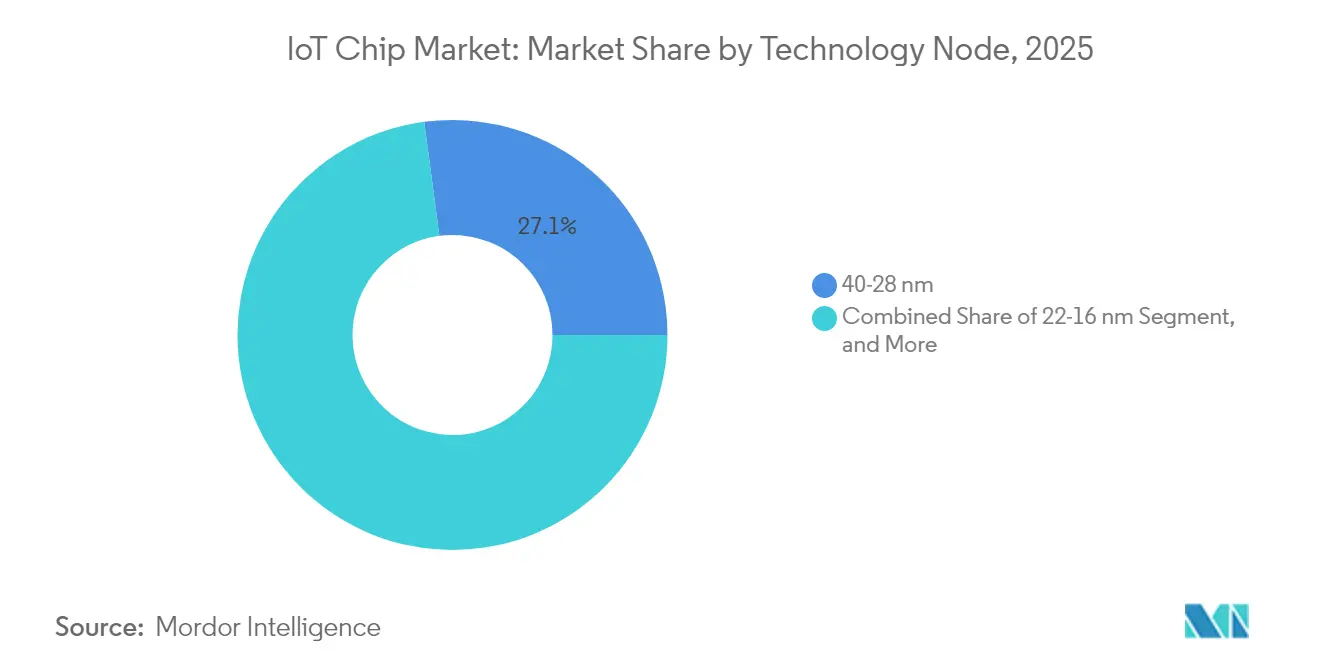

- テクノロジーノード別では、40〜28 nmセグメントが2025年のIoTチップ市場において27.10%のシェアでトップとなり、≤14 nmセグメントはCAGR 18.72%で成長すると予測されています。

- 接続技術別では、Wi-Fiが2025年のIoTチップ市場において38.05%の収益シェアを獲得し、5G RedCapはCAGR 18.85%で最も急成長するセグメントとなっています。

- 地域別では、アジア太平洋が2025年のIoTチップ市場規模の34.40%を占め、中東・アフリカ地域はCAGR 18.35%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIoTチップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続型コンシューマーデバイスおよびウェアラブルデバイスの普及 | +3.20% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| インダストリー4.0主導による低消費電力MCUへの需要 | +2.80% | アジア太平洋が中核、欧州および北米への波及 | 長期(≥4年) |

| 自動車ADASおよびV2Xシリコン要件 | +2.40% | グローバル、欧州および北米での早期採用 | 中期(2〜4年) |

| IoT SoC内でのエッジAI推論 | +2.10% | 北米およびアジア太平洋主導のグローバル | 短期(≤2年) |

| Matterプロトコルによるスマートホーム更新サイクルの加速 | +1.80% | 北米および欧州、アジア太平洋へ拡大 | 短期(≤2年) |

| 遠隔資産追跡向け衛星およびサブGHz接続 | +1.50% | 農村部・遠隔地域を重視したグローバル | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

接続型コンシューマーデバイスおよびウェアラブルデバイスの普及

アンビエントコンピューティング体験への需要が、センサーとラジオを常時アクティブに保つ超低消費電力チップの出荷量を押し上げています。健康志向のウェアラブルデバイスは、医療グレードの光電脈波、温度、ECGセンサーを統合しており、強化されるプライバシー規制に準拠するためのセキュアなデータパスが必要です。Qualcommは2025年第1四半期のIoT収益として15億USDを報告し、前年同期比36%増となり、コンシューマーの勢いを裏付けています。5GモデムがオンデバイスのアIと融合するにつれ、設計者はアプリケーションプロセッサ、NPU、接続機能を1つのダイに統合したヘテロジニアスSoCへとシフトし、グローバルIoTチップ市場全体でシリコン面積効率を向上させています。

インダストリー4.0主導による低消費電力MCUへの需要

デジタルツインや予知保全を導入する工場は、振動、熱、音響データをローカルで取り込み、ネットワーク遅延を削減するマイクロコントローラーに依存しています。Intelのスマートファクトリーラインは、リアルタイムのリソグラフィーキャリブレーションによってほぼ理論値に近い歩留まりを達成し、過酷な環境内でのエッジアナリティクスの価値を証明しました。堅牢なMCUは現在、機械学習命令セット、セキュアブート、OTAアップデートを組み合わせており、グローバルIoTチップ市場を今後10年間にわたる持続的な産業受注に向けて位置付けています。[2]NXP Semiconductors、「NXP、エッジAIのパイオニアであるKinaraの買収に合意し、インテリジェントエッジを再定義」、nxp.com

自動車ADASおよびV2Xシリコン要件

L2+自動運転のセンサーフュージョンワークロードには、ASIL-D機能安全目標を満たしながら複数の4K映像ストリームを処理できるチップが必要です。Qualcommの自動車収益は2025年第2四半期に前年同期比59%増の9億5,900万USDに達し、集中型コンピュートプラットフォームへの自動車メーカーの採用を反映しています。5G、Wi-Fi 6E、サイドリンクチャネルを集約する専用V2Xモデムが量産段階に移行しており、グローバルIoTチップ市場をインフォテインメント領域を超えて拡大させています。

IoT SoC内でのエッジAI推論

オンデバイス学習はクラウドへの往復を削減し、データを保護します。NXPによる3億700万USDのKinara買収は、予知保全モデルに対してミリワットあたり0.5 TOPSを実現するエネルギー効率の高いNPUをもたらします。ファンアウトRDLスタックなどの先進パッケージングは、高帯域幅メモリをコンピュートブロックの隣に配置し、グローバルIoTチップ市場内のウェアラブルおよび産業用センサー向けに小型フットプリントを実現します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンドツーエンドのセキュリティおよびプライバシーの脆弱性 | -2.10% | 欧州および北米で懸念が高まるグローバル | 短期(≤2年) |

| 断片化した通信規格 | -1.80% | 相互運用性イニシアチブに特に影響するグローバル | 中期(2〜4年) |

| レガシーノード(28/40 nm)ファウンドリーの生産能力不足 | -1.50% | アジア太平洋の製造拠点に集中するグローバル | 短期(≤2年) |

| 先端RF IPに対する輸出規制の制限 | -1.20% | 中国および制限地域、間接的なグローバルへの影響 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

エンドツーエンドのセキュリティおよびプライバシーの脆弱性

ホワイトハウスのサイバートラストマークはNIST IR 8425への準拠を要求し、リソースが限られたデバイスへのセキュアエレメント統合のハードルを引き上げています。コスト重視のOEMは追加のシリコン面積とファームウェア検証費用に直面しています。量子コンピューティングの脅威の高まりにより、チップメーカーは格子ベースの暗号技術のサポートを迫られ、製品発売が遅延し、短期的なグローバルIoTチップ市場の成長を抑制しています。[3]OpenSystems Media、「米国サイバートラストマーク:IoT製品設計者向けセキュリティガイダンス」、embeddedcomputing.com

レガシーノード(28/40 nm)ファウンドリーの生産能力不足

ファウンドリーは高マージンの5 nmおよび3 nmラインを優先しており、超低コストセンサーに不可欠な成熟ノードウェーハが制限されています。供給の逼迫はダイコスト曲線を押し上げ、ロードマップが想定していたよりも早い段階での小型ジオメトリへの設計移行を促し、グローバルIoTチップ市場全体の利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:プロセッサがリード、セキュリティICが加速

プロセッサは2025年に25.10%で最大の収益シェアを生み出し、CPU、NPU、マルチプロトコルラジオを統合したシングルダイコンボによって支えられています。統合の強化はプリント回路面積を削減し、認証サイクルを短縮することで、グローバルIoTチップ市場におけるプロセッサの優位性を強固にしています。セキュリティICは、ゼロトラストアーキテクチャがIoTチップ市場のすべてのノードにハードウェアルートオブトラストを組み込むにつれ、CAGR 17.55%で最も急速な拡大が見込まれています。センサー、接続、メモリ、ロジック、電力管理ラインはより広範なユニット出荷量の曲線を追跡しており、特殊な低消費電力DRAMはプレミアム価格帯を維持しています。

パッケージ内電圧レギュレーションのアップグレードにより、AIアクセラレーター向けに0.5 V以下のレールが供給され、ウェアラブルのバッテリー寿命が延長されています。MEMSメーカーは出荷可能な圧力センサーの高さを0.8 mm以下に抑え、リングやイヤーバッドの設計スペースを開拓しています。SEALSQは英国のスマートメーターを保護する2,400万個の耐量子チップの契約を確保し、重要インフラ全体でのセキュリティシフトを示しています。

エンドユーザー別:産業がボリュームを牽引、自動車が急速に拡大

産業・製造は、アジア太平洋の工場全体でデジタルツインの展開が拡大するにつれ、2025年に22.20%のシェアを維持しました。状態監視MCUへの需要は2030年まで二桁台のユニット成長を持続させます。自動車はCAGR 16.45%でトップとなり、ソフトウェア定義型車両がコンピュートドメインを集中化しています。自動車シリコン向けのIoTチップ市場規模は、ハーネス重量を削減しOTAフィーチャーのアップセルを可能にするゾーナルアーキテクチャを背景に急激に上昇すると予測されています。

ヘルスケアはリモートモニタリングを超えて規制対応デバイス接続フレームワークへと拡大し、認定済みセキュアエレメントへの需要を強化しています。AIを活用した在庫ロボットを使用する小売パイロットは、リアルタイムで棚在庫を照合するためにビジョン最適化SoCを採用し、IoTチップ市場の収益基盤を多様化しています。パッシブ光ネットワークがHVAC、照明、セキュリティを単一の光ファイバーバックボーンで接続するにつれ、ビルオートメーションの受注が増加しています。

テクノロジーノード別:成熟ノードが支配、先端ノードが急増

40〜28 nmティアは2025年に27.10%のシェアを保持し、IoTチップ市場においてコスト重視のウェアラブルおよびセンサーを支えています。設計の再利用と完全に償却されたツーリングによりダイコストを低く抑えていますが、生産能力の制約が供給を逼迫させています。≤14 nmティアは、エッジAIワークロードが高密度SRAMおよびLPDDRインターフェースを必要とするため、CAGR 18.72%で成長しています。TSMCのナノシートベースの2 nmパスは、30%の低消費電力で15%の速度向上を約束しており、さらなるAI中心の成長を示しています。

並行して、22〜16 nm FinFETノードは中級ゲートウェイの性能とコストのバランスを取っています。レガシーの≥90 nmラインは超低エンドセンサーに対して引き続き有効ですが、統合の恩恵がIoTチップ市場内のより小さなジオメトリでの混合信号SoCを優遇するにつれ、ボリュームは減少しています。

接続技術別:Wi-Fiが支配、5G RedCapが台頭

Wi-Fiは2025年に38.05%の収益を保持し、利用可能なスペクトルを3倍にするWi-Fi 6Eの展開によって支えられています。ThreadおよびZigbeeはMatterの傘下で新たな注目を集め、コミッショニングフローを簡素化しています。5G RedCapチップはCAGR 18.85%で拡大し、NB-IoTと完全な5Gの間のギャップを埋めており、AT&Tが2024年に米国初のキャリアローンチを実施しました。衛星IoTスタートアップが低軌道コンステレーションを打ち上げ、海事および鉱業資産へのカバレッジを拡大し、IoTチップ市場の総アドレス可能エンドポイントを拡大しています。

超広帯域は自動車のキーレスエントリーおよび資産追跡タグにおける精密測距を支えています。NB-IoTおよびLTE-Mは、10年間のバッテリー寿命が帯域幅ニーズを上回るユーティリティ分野で安定を維持しています。複合プロトコルSoCはPCB面積の増大を緩和し、マルチラジオ共存を設計規範として強化しています。

地域分析

アジア太平洋は2025年のIoTチップ市場収益の34.40%を占め、台湾の半導体総生産量の63.8%のシェアと中国の生産能力増強によって牽引されています。ウェーハからパッケージングまでの垂直統合がリードタイムを短縮し、OEMがより迅速に反復できるようにしています。しかし、輸出規制は多国籍OEMを日本、インド、米国での生産能力ヘッジへと誘導し、IoTチップ市場のサプライマップを再形成しています。

中東・アフリカはCAGR 18.35%で最も急速な成長軌道を示しています。湾岸諸国のスマートシティ予算は、交通分析、エネルギーダッシュボード、公共安全センサーグリッドに数十億ドルを割り当てており、堅牢で広温度範囲のシリコンを必要としています。北アフリカ全体での5G展開は、港湾から内陸自由貿易地帯に延びる物流回廊向けの低遅延テレメトリーを解放し、IoTチップ市場のエンドポイントベースを拡大しています。

北米と欧州はイノベーションセンターとして残っています。米国のCHIPS法は16州のファブに500億USDを投入し、2027年までに国内先端ノード生産能力を22%に倍増させます。欧州のチップス法は2030年までにグローバルシェア20%を目標とし、IntelとSTMicroelectronicsがドイツとフランスのクラスターに投資しています。これらの地域は高付加価値の自動車および医療シリコンを優先しており、ユニット成長が緩やかであるにもかかわらず、IoTチップ市場規模の収益性の高いスライスを形成しています。

規制環境

IoTチップサプライヤーは、デバイスの適格性がハードウェアに基づく制御と結びつく傾向を強める、より規範的でセキュリティ主導のコンプライアンス環境の中で活動している。米国では、FCC Cyber Trust Markプログラムが NIST IR 8425 などのNISTガイダンスと整合しており、NISTの先進的な連邦IoTセキュリティガイダンスでは、2026年6月に公開されたSP 800-213r1の初期パブリックドラフト(コメント期間は2026年8月24日まで)にも言及している。これらの更新により、消費者向けおよび産業用IoTプラットフォーム全体でセキュアエレメント、セキュアブート、認証済みOTAメカニズムの採用率が高まっている。

規制はまた、貿易措置や地域固有のラベリング制度を通じて、調達戦略や市場投入戦略にも影響を与えている。米国は2025年12月23日に中国産半導体に対する通商法301条に基づく関税措置を実施した(初期税率は0%とし、2027年6月23日に予定される引き上げを含む)。一方、他の国別措置も、機密性の高いシリコンに対する信頼できるサプライチェーン要件を引き続き強化している。アジア太平洋地域では、オーストラリアが2026年3月4日にCyber Security(Security Standards for Smart Device)Rules 2025を発効させ、日本はネットワーク機器およびネットワークカメラを対象とするSTAR-3要件を2026年7月13日に公開し、JC-STARプログラムを拡充した。日本のJC-STARとシンガポールのCLSとの間の相互承認は2026年6月1日に開始され、選定市場間で文書や試験証拠の調和を図る道筋を提供している。

バリューチェーン分析

IoTチップのバリューチェーンは、IPおよびEDAのイネーブルメント、ファブレス設計とファームウェアスタック、先端および成熟ノードにわたるウェハー製造、OSATによる組立・テスト、モジュール製造、そしてOEMや産業向けインテグレーターへの流通をカバーしている。成熟ノードへの依存は、大量生産向けセンサー、MCU、コネクティビティIC、PMICにとって構造的に重要であり続ける一方、先端ノードはCPU、NPU、マルチプロトコル無線を組み合わせたエッジAI SoCを支えている。米国のCHIPS法やEUのChips Actなどの地域化への取り組みは、バリューチェーンの一部を新たな地域へ引き寄せているが、エコシステムは依然としてアジア太平洋のファウンドリおよびパッケージング能力に大きく依存しており、認定、セカンドソース戦略、長期ウェハー契約が調達において中心的な位置を占め続けている。

サプライチェーンの摩擦点は、成熟ノードのウェハー供給能力、特殊材料、そして多品種少量生産のIoT製品向けのパッケージング・テスト能力に依然として集中している。2026年半ば時点で、32ビット産業用MCUおよびPMICは、供給が制約されているカテゴリーで最長52週間のリードタイムが報告されており、ファブが利幅の大きいプログラムを優先する中で成熟ノードの生産能力を巡る競争が反映されている。2026年の材料面の状況は、ヘリウムの一時的な輸出禁止が世界的な供給を引き締めることでリスクを増大させたが、業界の対応としては成熟ノードの生産を産業需要に向けて再調整する取り組みが見られ、2026年第3四半期に開始された28nm生産能力の増強や、再配分が行われた一部の産業用グレードMCUのリードタイムが約12週間まで短縮されたことが報告されている。バックエンドでは、通信および産業用ハードウェア向けのセクター特化型OSAT能力がエコシステム参加者によって注目されており、ウェハースタートと並んでパッケージングとテストが戦略的なボトルネックであることが再確認されている。

競合環境

IoTチップ市場は中程度の断片化を示しています。トップベンダーはリソグラフィーR&Dおよび複数年のウェーハ契約における規模の優位性を活用し、価格交渉力を維持しています。しかし、専門スタートアップは耐量子セキュリティコア、100 µW以下のNPU、衛星対応RFフロントエンドで差別化を図っています。パートナーシップが増加しており、QualcommはSTMicroelectronicsと提携し、2025年に出荷されるSTM32 MCUとAIラジオを組み合わせ、OEM向けのターンキーボードを提供しています。垂直統合のトレンドにより、大手企業はシリコン、ソフトウェア、サービスを1つのブランドの下に確保しようとしており、参入障壁を高めています。

中堅サプライヤーはクラウドハイパースケーラーと協力してエッジSDKサポートを提供しています。中国および台湾のホワイトラベルODMはリファレンスデザインを反復し、ロングテールのデバイスメーカーにサービスを提供することで、下流の価格競争力を維持しています。成熟ノードの生産能力が逼迫するにつれ、バイヤーはリスクをヘッジするためにファウンドリー間でダイリビジョンをデュアルソースし、グローバルIoTチップ市場全体でベンダー管理の複雑性を増幅させています。

サードパーティIPライセンサーは柔軟なロイヤルティ条件でセキュアエレメントコアを開放し、ティア2 MCUベンダーが暗号技術を迅速に統合できるようにしています。このダイナミクスは機能豊富でありながらコスト意識の高い代替品のパイプラインを維持し、急速な統合を防ぎ、グローバルIoTチップ市場を構造的に競争力のある状態に保っています。

IoTチップ業界リーダー

Qualcomm Technologies Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

STMicroelectronics N.V.

MediaTek Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

IoTチップ市場における機会は、規制準拠レベルのセキュリティ、エッジAI、マルチプロトコル接続性が収束し、エンドポイント当たりの高付加価値なシリコンコンテンツを生み出す領域で拡大している。NISTガイダンスに整合したFCC Cyber Trust Markや、連邦IoT製品サイバーセキュリティに関するNISTの2026年6月のSP 800-213r1初期パブリックドラフトを含むセキュリティラベリング・ガイドラインプログラムは、ハードウェアルートオブトラスト、セキュアなアップデートパイプライン、そしてMCUや付属セキュリティICでコスト効率よく提供可能な監査可能なセキュリティ機能への需要を高めている。Thread、Zigbee、BLE、Wi-Fiの共存を含むMatter時代の要件をサポートするマルチプロトコルSoCも、BOMの複雑性を拡大させずにRF、セキュリティ、低電力コンピュートを統合できるベンダーにとってのホワイトスペースを生み出している。

製造およびエコシステムへの投資も、IoTデバイスの出荷量に対応する成熟ノードおよび先端パッケージングにおいてホワイトスペースを開いている。UMCのシンガポールファブ拡張は2025年4月に開所し、IoTおよび自動車向けの22nmおよび28nm半導体の量産は2026年に開始予定である。一方、2026年に報告された28nm生産能力の対応は、スマートホームゲートウェイや産業用センサーへの供給を軸に据えられており、長寿命ノードに依存するモジュールメーカーの調達圧力を緩和している。特殊プロセスおよびパッケージングにおける政府支援の能力拡充を通じて、さらなる余地が生まれつつあり、Tower Semiconductorが2026年7月に発表した、シリコンフォトニクス、シリコンゲルマニウム、先端パッケージングにわたる日本での二本立ての拡張は、より高度に統合された産業用センシング、ゲートウェイ集約、低遅延エッジ推論設計を支えることができる。RF部品のボトルネック(例えば音響フィルタ)が続く中、接続性は依然として活発な機会領域であり、エコシステムのロードマップは標準化されたAPIとゼロタッチプロビジョニングを重視して展開の摩擦を減らし、より多くの価値をリファレンスデザイン、事前認証済みモジュール、シリコン+ソフトウェアのターンキープラットフォームへと引き寄せている。

最近の業界動向

- 2026年6月:Quectelは、スマートホームおよび産業用IoT向けに、NXP SemiconductorsのRW612ワイヤレスMCUを基盤としたFCM365Xモジュールを発表した。Wi-Fi 6と複数の低電力プロトコルを1つのモジュールに統合している。この発売により、OEMはMatter時代の相互運用性が求めるマルチプロトコル要件を満たしつつ、認証および設計サイクルを短縮できる。また、成熟ノードのリードタイムやRFの供給が個別設計を複雑にする中で、モジュール層をスピード・トゥ・マーケットのレバーとして強化している。

- 2026年2月:Texas Instrumentsは、Silicon Labsを約75億米ドルで全額キャッシュにより買収する最終契約を締結した。この取引は、TIのマイクロコントローラーおよびアナログ製品ポートフォリオに加え、組み込み型ワイヤレス接続性の幅を拡大することを目的としており、検証済みのコンピュート+接続性のロードマップを求めるIoTデバイスメーカーにとっての垂直統合を強化する。また、サードパーティのワイヤレススタックに依存する単独の接続性ICプロバイダーやMCUベンダーへの競争圧力を高めている。

- 2025年2月:NXPはKinaraの3.07億米ドルでの買収を完了し、エネルギー効率の高いNPUをエッジAIラインアップに追加した。この統合は、レイテンシとデータローカリティが設計選択を左右する産業用モニタリングやその他のエッジワークロードにおけるオンデバイス推論を支える。また、専用のエッジAI資産をNXPの管理下に置くことで、ヘテロジニアスなIoT SoCおよびアクセラレーターの採用を加速している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、コネクテッドIoTデバイスがデータを検知、処理、保護、通信することを可能にするチップから生じる収益を対象とし、消費者、産業、自動車、医療、建築用途、および主要地域を対象範囲としている。

範囲の除外:非チップ型のIoTハードウェア、純粋なソフトウェアプラットフォーム、および半導体デバイス販売以外のサービス収益は除外する。

セグメンテーション概要

- 製品別

- プロセッサ

- センサー

- 接続IC

- メモリデバイス

- ロジックデバイス

- 電力管理IC

- セキュリティIC

- エンドユーザー別

- ヘルスケア

- コンシューマーエレクトロニクス

- 産業・製造

- 自動車

- BFSI

- 小売

- ビルオートメーション

- その他エンドユーザー

- テクノロジーノード別

- ≥90 nm

- 65〜45 nm

- 40〜28 nm

- 22〜16 nm

- ≤14 nm

- 接続技術別

- Bluetooth / BLE

- Wi-Fi(802.11x)

- NB-IoT / LTE-M

- 5G RedCap

- 超広帯域(UWB)

- Thread / Zigbee

- 衛星IoT

- プロセッサアーキテクチャ別

- Armベース

- RISC-V

- x86

- その他 / ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、特にチップ出荷の方向性、ノード移行、接続性の採用状況について、モデルの最初の構造を構築するために用いられる。接続性指標については国際電気通信連合(ITU)、プロトコルおよびデバイスの動向についてはIEEEの出版物、関連する電子機器カテゴリーの貿易動向については米国国際貿易委員会(U.S. International Trade Commission)およびUN Comtrade、半導体サイクルの背景についてはWorld Semiconductor Trade Statistics(WSTS)などの公開情報源を確認した。

これらと併せて、企業の開示資料や投資家向け説明資料を用いて、プロセッサー、センサー、接続性IC、セキュリティまたは電力管理ICの間のミックスの変化を把握し、それによりASPがどの方向に動く可能性が高いかを判断した。また、有料の情報源も企業財務および報道の確認に用い、主要な需要イベントや供給側の制約のタイミングを確認した。上記のデスクリサーチ情報源は例示に過ぎず、その他多くの公開資料も収集、検証、確認のために使用された。

一次インタビューおよび調査

一次調査は、ノード別の価格動向、接続性ICの実際のアタッチレート、デバイス成長のどの割合がチップ収益に転換するかなど、デスクリサーチでは明確に示せない事項を検証するために用いられた。チップサプライヤー、モジュール・デバイスインテグレーター、代理店、大手エンドユーザーを含むバリューチェーン全体の関係者と対話を行い、APAC、EMEA、アメリカスをカバーすることで、地域ごとの需要パターンを過度に仮定しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):16% | APAC:49% |

| ミドルティア:57% | 機能/部門リーダー:26% | EMEA:32% |

| 小規模企業:16% | マネージャー:58% | アメリカス:19% |

市場規模の算出と予測

市場規模の算出は、IoTデバイスの成長シグナルを用いて半導体需要を再構築し、カテゴリー別のミックスと価格ロジックを適用してチップ収益に変換する、トップダウン型の構築から始まる。このモデルは、コネクテッドデバイスの追加数、接続技術の浸透率(例えばWi-Fi、Bluetooth、セルラーLPWAN、5G)、デバイスタイプ別の平均チップ搭載量、そして時間の経過とともにコストと性能を変化させる技術ノードのミックスの変化といった実務的な入力値に基づいている。

最初の総計が形成された後、それを現実的な水準に保つために、製品ファミリー別のサンプリングされたサプライヤー収益の集計、ユニット動向に関するチャネルからのフィードバック、主要チップカテゴリーにおける想定ASPと出荷量の妥当性検証など、選択的なボトムアップ検証が用いられる。ユニットまたは価格の可視性が低い場合は、インタビューで合意された範囲を用いてギャップに対応し、その中間値を観測可能な需要指標と照らし合わせて検証した後、最終確定する。

予測については、IoTチップ需要がマクロサイクルおよび各産業における導入タイミングと強く結びついているため、シナリオ分析を用いている。これらのシナリオは、産業用オートメーション支出、自動車電子機器搭載量の成長、スマートホーム出荷の勢い、地域別製造出力の動向といった変数によって駆動され、最終的な予測経路は、一次調査回答者が最も可能性が高いと見る採用および価格の軌道を確認した上で選定される。

データ検証および更新サイクル

算出結果は、半導体サイクルの方向性、接続性の採用指標、チップカテゴリー別の想定出荷量および価格の妥当性といった独立したシグナルとモデルの総計を比較する形で検証される。異常な変動が見られる場合は前提を見直し、その問題が範囲、タイミング、または価格・ミックスの変化によるものかを確認するための追加のヒアリングを実施する。

最終確定前には、入力データ系列、計算式、換算が年および地域を通じて一貫性を保つよう、複数の段階でレビューが行われる。本レポートは年次で更新され、需要または価格を大きく変動させる重要な出来事が発生した場合には中間更新が行われ、その後、クライアントが最新の情報を確実に受け取れるよう、納品前の最終確認が実施される。

Mordor IntelligenceのIoTチップ市場規模と他の公表推計値との比較

IoTチップの公表市場規模は、トピックのラベルが同一に見えても、大きく異なる場合がある。この差異は通常、見出しの数値に選択された年、米ドル換算のタイミング、そして製品ミックスがノードや接続技術を横断して変化する際の平均販売価格の扱い方から生じる。

価格および通貨の前提が半導体サイクルの変化に合わせて更新されない場合、更新主導のギャップが生じ、単位成長が同程度であっても総計が上下に振れる。更新の際にASP曲線が再確認され、FX換算が全期間にわたり明記された年に整合される場合、更新頻度の低い数値との差は縮小し、Mordor Intelligenceはこの更新の規律を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.67兆米ドル(2025年) | |

| 業界出版社A | USD 476.4 B (2024) | より早い基準年とより緩やかな成長曲線を用いており、範囲と価格の扱いがノード主導のミックスの変化と明確に結び付けられていないため、想定されるASPの進行が圧縮される可能性がある。 |

| 業界出版社B | USD 186.1 B (2022) | 市場をより古い基準年とより短い期間に基づいて設定しており、対象となるハードウェアの定義がより限定的に見えるため、予測前の出発時点の対象範囲が縮小する。 |

この表は、タイミングと範囲がギャップの大部分を生み出していることを示しており、価格の更新は変化の速いチップカテゴリーにおいてそのギャップをさらに拡大させる可能性がある。当社のアプローチは、市場が明確な需要シグナルから再構築され、実務的なサプライヤーおよびチャネルの検証によって確認され、その後、最終数値が明記された年の前提と整合するように更新されるため、追跡可能性を維持している。

レポートで回答される主要な質問

IoTチップ市場の現在の価値はいくらですか?

市場は2026年に7,700億USDと評価されており、2031年までに1兆5,100億USDに達すると予測されています。

IoTチップ市場をリードする製品カテゴリーはどれですか?

プロセッサは2025年に25.10%の収益シェアでトップとなっており、コンピュートと接続機能の高度な統合によって支えられています。

最も急成長しているエンドユーザー産業はどれですか?

自動車アプリケーションはADASおよびV2Xの採用により、2031年にかけてCAGR 16.45%で最も高い成長率を示しています。

IoTチップ市場で最大のシェアを持つ地域はどこですか?

アジア太平洋は2025年に収益の34.40%を占め、集中した製造能力の恩恵を受けています。

5G RedCapがIoTにとって重要な理由は何ですか?

5G RedCapはNB-IoTからのコスト効率の高いステップアップを提供しながら高帯域幅をサポートし、接続チップにおけるCAGR 18.85%を牽引しています。

セキュリティへの懸念はチップ設計にどのような影響を与えていますか?

米国サイバートラストマークなどのイニシアチブへの準拠がセキュアエレメントの搭載率を押し上げており、主流のIoT SoCに専用の暗号ハードウェアが追加されています。

最終更新日: