Wi-Fiチップセット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.24 十億米ドル |

| 市場規模 (2031) | 31.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

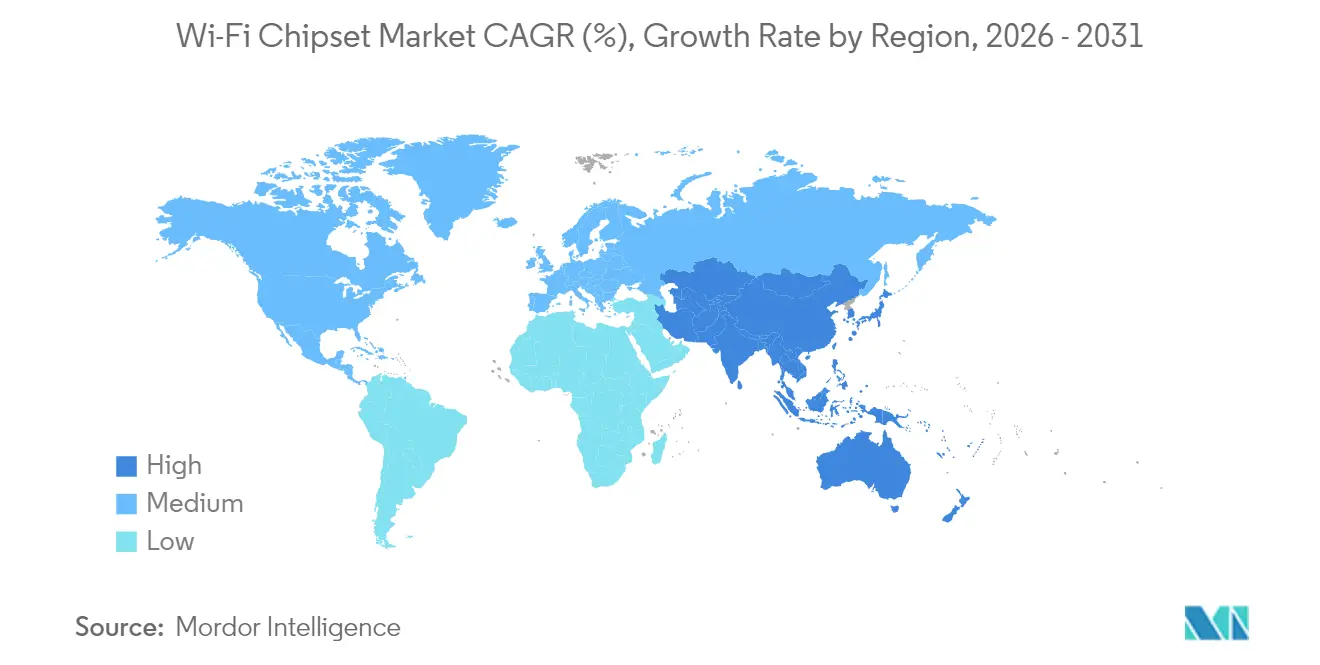

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWi-Fiチップセット市場分析

Wi-Fiチップセット市場規模は、2025年の219億米ドルから2026年には232億4,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.12%で2031年までに312億7,000万米ドルに達すると予測されています。この拡大は、企業のデジタルファースト戦略、高帯域幅の民生用電子機器、および公共施設における高密度・低遅延接続の需要に後押しされ、レガシー規格からWi-Fi 6、Wi-Fi 6E、Wi-Fi 7への移行と歩調を合わせています。[1]出典:Wi-Fi Alliance、「Wi-Fi 6とWi-Fi 6Eがグローバル市場の機会を牽引」、wi-fi.org先進プロセスノードへのアクセスを持つ半導体ベンダーは、Wi-Fi 7の設計活動が加速する中で早期の受注を確保し、スマートホームおよび産業用IoTデバイスにおける省電力チップセットへの需要がサプライヤーのパイプラインを深化させています。アジア太平洋地域の生産エコシステムは部品表コストを低く抑え、リードタイムを短縮することで、地域のOEMがメッシュゲートウェイやマルチユーザーMIMOルーターを大量普及を促す価格帯で投入できるようにしています。自動車インフォテインメントプロジェクトおよびV2Xパイロットは受注残を量産注文に転換しており、予測期間後半においてWi-Fiチップセット市場に追加的な成長要因をもたらしています。ベンダー間の競争は、Wi-Fi、Bluetooth、Thread、超広帯域無線を単一パッケージに統合し、デバイスメーカーの基板レイアウトを簡素化することに集中しています。

主要レポートのポイント

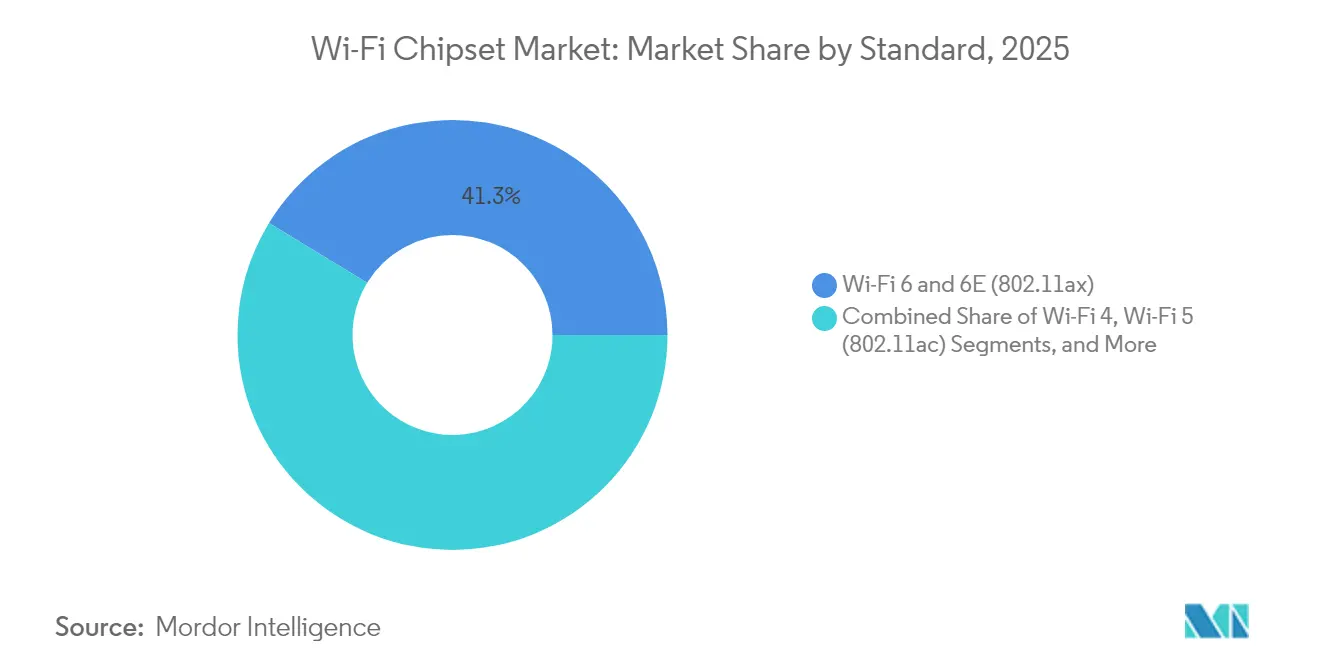

- 規格別では、Wi-Fi 6/6Eが2025年に41.27%の収益シェアをリードし、Wi-Fi 7を中心とする「その他」カテゴリーは2031年まで年平均成長率6.72%で拡大すると予測されています。

- MIMO構成別では、MU-MIMOが2025年にWi-Fiチップセット市場シェアの60.65%を占め、2031年まで最高の年平均成長率6.61%を記録する見込みです。

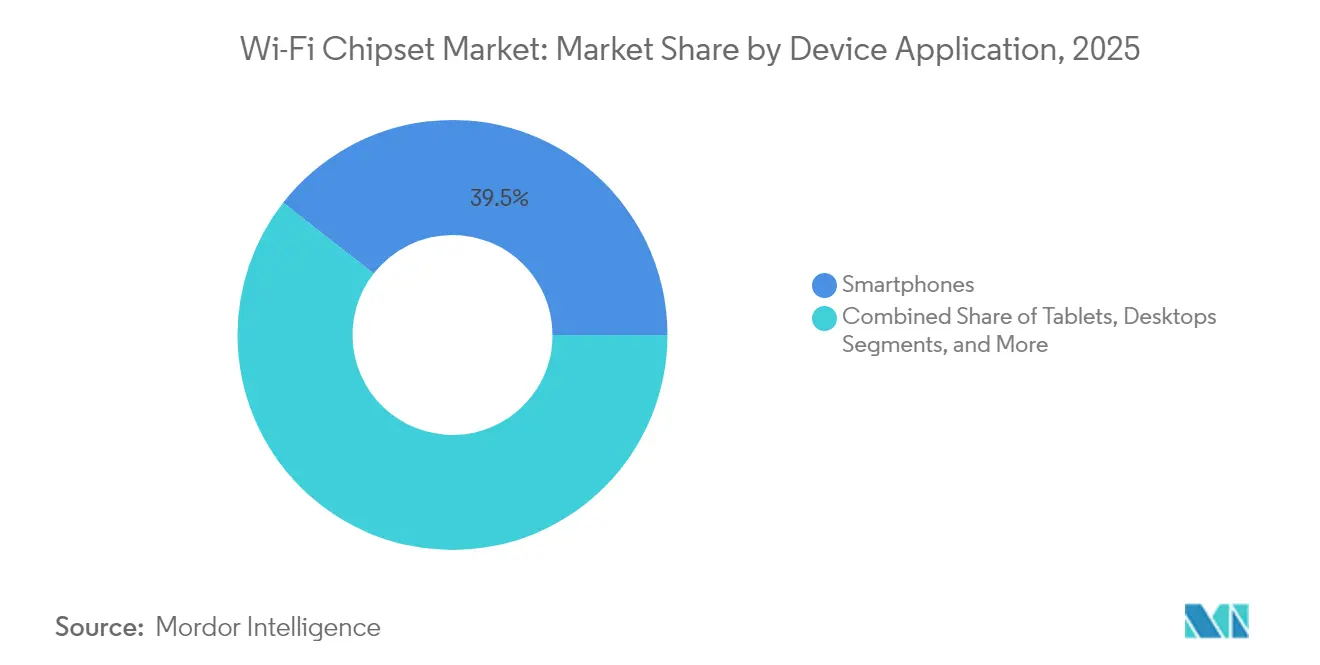

- デバイスアプリケーション別では、スマートフォンが2025年のWi-Fiチップセット市場規模の39.45%を占め、ルーターおよびブロードバンドゲートウェイセグメントが2026年から2031年にかけて最速の年平均成長率7.76%を記録しています。

- エンドユーザー別では、住宅用民生電子機器が2025年に60.82%のシェアを保持し、自動車は全カテゴリー中最高の年平均成長率7.95%が見込まれています。

- 地域別では、アジア太平洋地域が2025年の出荷量の43.05%を占め、2031年まで年平均成長率7.46%で最も成長の速い地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルWi-Fiチップセット市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公衆Wi-Fiホットスポットおよび IoT接続の普及 | +1.2% | グローバル、 アジア太平洋および北米が先導 | 中期 (2〜4年) |

| インターネット普及率の向上と 高速接続への需要拡大 | +1.0% | グローバル、 新興市場で最も強い | 長期 (4年以上) |

| 企業ネットワークにおける Wi-Fi 6/6Eの急速な普及 | +1.5% | 北米と ヨーロッパが先導、アジア太平洋が追随 | 短期 (2年以内) |

| スマートホームデバイスと 住宅用メッシュネットワーキングの成長 | +0.9% | 北米、 ヨーロッパ、都市部のアジア太平洋 | 中期 (2〜4年) |

| 低消費電力産業用IoT向け Wi-Fi HaLowの統合 | +0.6% | 北米、 ヨーロッパ、東アジアの産業拠点 | 長期 (4年以上) |

| Wi-Fi 7を加速させる 6〜7 GHz帯域の規制開放 | +1.1% | 北米、 ヨーロッパ、一部のアジア太平洋 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

企業ネットワークにおけるWi-Fi 6/6Eの急速な普及

企業キャンパスのアップグレードは、FCCが解放した1,200 MHzの6 GHz帯域に後押しされ、2024年にパイロットから本格展開へと移行し始めました。追加されたチャネルにより320 MHzの広帯域幅が可能となり、Wi-Fi 5比でスループットが5倍に向上し、ITチームは8Kメディアストリームや遅延に敏感なコラボレーションツールに対応する容量の余裕を確保できます。2024年までに400以上のWi-Fi 6E認定デバイスが商業的に利用可能となり、エンタープライズクラスのアクセスポイントが最も急成長している認定サブカテゴリーとなりました。施設管理チームは、クリーンな6 GHz帯域が2.4 GHzおよび5 GHzで動作するレガシーデバイスによる干渉を回避するため、トラブルシューティングのチケット数が減少したと報告しています。ベンダーはWi-Fi 6Eハードウェアを、帯域が利用可能になった際にWi-Fi 7へのソフトウェアアップグレードを受け入れる将来性のある投資として位置付けています。常時接続の無線が運用上の前提条件となっているヘルスケアや金融などの業種では、調達サイクルが15か月未満に短縮されています。

スマートホームデバイスと住宅用メッシュネットワーキングの成長

2024年には多くの都市部の住宅で接続済みエンドポイントが30台を超え、予測では2028年までに平均50台以上になるとされています。この急増により、サービスプロバイダーはメッシュノード間の6 GHzバックホールリンクを専用化できるトライラジオチップセットを中心にゲートウェイを再設計することを余儀なくされています。Wi-Fi 6Eゲートウェイは、4Kストリーミングボックスが依然として2.4 GHzで動作するサーモスタットやセキュリティカメラを圧迫しないようにします。新しいチップセット内のビームフォーミングとシームレスハンドオフソフトウェアは、居住者が部屋から部屋へ移動する際にも一貫したスループットを維持し、サポートコールの主要な原因に対処しています。成熟した省電力モードは低デューティサイクルセンサーのバッテリー寿命を延ばし、インターネットサービスプロバイダーの現地対応コストを削減します。Broadcomは、北米の一部の光ファイバーフットプリントに6 GHz対応ゲートウェイを展開した後、フィールドサポートインシデントが二桁台で減少したことを定量化しました。[2]出典:Broadcom、「6 GHz帯域のWi-Fiへの開放における前例のない成功」、broadcom.com

低消費電力産業用IoT向けWi-Fi HaLowの統合

Wi-Fi HaLow(802.11ah)は1 GHz未満の周波数を使用し、従来のWi-Fiリンクの10倍以上となる1 km超の距離に信号を届けながら、消費電力は10分の1以下に抑えます。アクセスポイントあたり最大8,191台のデバイスをサポートすることで、工場や倉庫全体にバッテリー駆動センサーを展開できます。コンクリートや金属への透過性により、必要なアクセスポイント数が減少するためインフラコストが低下します。2024年後半に認証が開始され、産業ソリューションプロバイダーに独自のLPWANスキームに代わる標準ベースの選択肢が提供されます。予知保全、資産追跡、環境モニタリングは近期の受益者であり、特に交換用バッテリーへのアクセスコストが高い場所で効果を発揮します。初期評価では、遠隔地の回転機器に取り付けられた振動センサーで複数年のバッテリー寿命が示されています。

Wi-Fi 7を加速させる6〜7 GHz帯域の規制開放

60か国以上が6 GHz帯域の少なくとも一部をライセンス不要のWi-Fi用途に割り当て、グローバルなWi-Fi 7相互運用性への道筋を作っています。欧州のCEPTは2027年までに6.425〜7.125 GHz帯域を認可する計画であり、大陸の利用可能帯域幅が倍増する可能性があります。日本は2024年に米国の割り当てを反映したルールを確定し、トライラジオゲートウェイへの国内需要を解放しました。Wi-Fi 7は2.4 GHz、5 GHz、6 GHzのチャネルを結合するマルチリンクオペレーションを導入し、40 Gbpsを超えるヘッドラインスループットと2ミリ秒未満の遅延を実現します。デバイス予測では、2028年までに21億台のWi-Fi 7チップセットが稼働状態になるとされており、テレビメーカーとブロードバンド事業者が普及の波の先頭に立っています。競争上の差別化は、競合他社より先に動作するMLOファームウェアを提供できるかどうかにかかっています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ネットワークセキュリティの脅威と 複雑な管理 | -0.8% | グローバル、 企業が最も影響を受ける | 短期 (2年以内) |

| IoTにおける 携帯電話5G/LPWAN代替との競合 | -0.6% | グローバル、 産業用IoTに焦点 | 中期 (2〜4年) |

| 半導体製造能力の制約 (6 nm未満) | -0.7% | グローバル サプライチェーン | 短期 (2年以内) |

| Wi-Fi 7向け 地域別帯域規制の断片化 | -0.5% | 主に アジア太平洋および新興市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットワークセキュリティの脅威と複雑な管理

WPA3への移行によりWi-Fiネットワークが強化される一方、複数世代が混在するデバイス群は互換性のギャップを生み出し、企業のアップグレードを遅らせています。Wi-Fi 7のマルチリンクオペレーションは、各周波数リンクが同期した暗号化認証情報を必要とするため、ポリシーセットを増加させます。そのため、IT管理者はコストを増大させ展開スケジュールを長引かせる自動化ポリシーエンジンに投資しています。管理されていないIoTデバイスの流入が攻撃対象領域を拡大し、限られたスタッフリソースを圧迫するより厳格なネットワークセグメンテーションとゼロトラストアーキテクチャを促しています。屋外6 GHzチャネルに必要な自動周波数調整データベースが変更管理ワークフローをさらに複雑にし、ベンダーのツールが成熟するまでロールアウトを遅らせる組織も出ています。

半導体製造能力の制約(6 nm未満)

6 nm未満のプロセスは、高度なMACエンジンとAI支援ネットワーク最適化ブロックを統合したフル機能のWi-Fi 7 SoCに必須です。ファウンドリの生産能力は高性能コンピューティング顧客によって大量に予約されており、接続性シリコン向けのウェーハ供給が制限されています。40週間を超えるリードタイムにより、小規模なチップセットサプライヤーは主要コンポーネントを優先せざるを得ず、低マージンのデバイスカテゴリーへの量産出荷が遅延しています。容量プレミアムが下流に流れると、民生用ゲートウェイの平均販売価格が上昇するというコスト圧力が生じます。複数年のウェーハ契約または社内フロントエンドモジュールラインを持つサプライヤーは緩衝材を享受できる一方、新規参入者は規模拡大に向けた高い障壁に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

規格別:Wi-Fi 7の台頭が技術ランドスケープを再形成

Wi-Fi 6とWi-Fi 6Eは合わせて2025年に41.27%の収益シェアを占め、企業キャンパスの更新プロジェクトにおける優先アップグレードパスとなっています。このセグメントは後方互換性と認定クライアントエコシステムの恩恵を受け、中期的な展望においてWi-Fiチップセット市場を支えています。Wi-Fi 7設計が主体となるその他カテゴリーは、チップメーカーがスペクトル効率を向上させる320 MHzチャネルアーキテクチャを確定させるにつれ、最速の年平均成長率6.72%を記録する見込みです。Appleのフラッグシップスマートフォンおよびラップトッププラットフォームは2025年にトライバンドWi-Fi 7ラジオを統合する予定であり、これは通常、デバイスとアクセスポイントの機能を合わせようとする企業によるLANインフラ投資の加速を引き起こします。Filogicベースのゲートウェイは、オペレーターのラボテストでWi-Fi 6Eの前世代比4倍の高いアップリンクスループットを実証し、差別化を際立たせています。

仮想現実、クラウドゲーミング、超高精細ストリーミングへの需要の高まりが、Wi-Fi 6Eの上限を超えるスループットへの期待を高めています。早期採用者は、屋外会場での6 GHz既存利用者保護を満たすための自動周波数調整クライアントを備えたアクセスポイントに戦略的な注文を入れています。チップセットベンダーによる市場教育キャンペーンは、双方向XRユースケースに不可欠なシングルミリ秒台の遅延低減を強調しています。Wi-Fiチップセット市場が移行するにつれ、モジュール式リファレンスデザインを提供するコンポーネントサプライヤーは顧客の市場投入時間を短縮し、CPE、PC、スマートフォンの各分野でデザインウィンを確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

MIMO構成別:密度要件に牽引されるMU-MIMOの優位性

MU-MIMOソリューションは2025年の売上の60.65%を生み出し、2031年まで年平均成長率6.61%を記録しました。8ストリームアクセスポイントは、同時接続ユーザーが500人を超えることが多い講義室や交通ハブにとって不可欠な機能である、数十台のデバイスへの同時ダウンリンクおよびアップリンクデータ送信を実現します。Wi-Fi 6EおよびWi-Fi 7の物理層に組み込まれたビームフォーミングアルゴリズムの進歩により、反射の多い屋内環境でも信号の完全性が維持されます。MU-MIMO実装に関連するWi-Fiチップセット市場規模は、ハイエンドエンタープライズ機器の高い平均販売価格から恩恵を受けています。

SU-MIMOチップセットは、シングルスレッド通信で十分なエントリーレベルのゲートウェイや価格に敏感なIoTノードに残存しています。しかし、IoTの密度が高まるにつれ、民生用アクセスポイントでさえ、エアタイムの競合を最小化するために4ストリームMU-MIMO設計に移行しています。コンポーネントベンダーは、クライアントのテレメトリを分析して空間ストリームを動的に割り当てるAI加速ブロックを組み込み、住宅のアップストリームトラフィックを支配するビデオ会議アプリの予測可能なアプリケーションパフォーマンスを保証しています。

デバイスアプリケーション別:ルーターとゲートウェイが成長変革をリード

スマートフォンは2025年のWi-Fiチップセット市場収益の39.45%を生み出し、周期的な更新サイクルと5G共存要件に牽引されました。しかし、ルーターおよびブロードバンドゲートウェイの設計は、光ファイバー宅内引き込みの展開がギガビットクラスのスループットに対応できるトライバンドゲートウェイを必要とするため、2031年まで年平均成長率7.76%が予測されています。通信事業者は、世帯あたりの4Kセットトップボックスやスマート家電の増加に合わせてハードウェア構成を調整し、複数階建ての住宅をカバーするために2台以上のサテライトノードを設置しています。

タブレット、ラップトップ、デスクトップは安定したシェアを維持しつつも、ハイブリッドワーカーの間でWi-Fiのみによる生産性への期待が高まる中、Wi-Fi 7を採用しています。自動車インフォテインメントシステムは、無線ファームウェアアップデートと乗客体験要件に後押しされた、新興ながら高成長のサブセグメントを代表しています。NXPのAEC-Q100認定デュアルバンドWi-Fi 6ソリューションはコネクテッドカーにおけるギガビット接続のリファレンス標準を確立しており、将来のWi-Fi 7自動車プラットフォームはV2Xバックホールストリームのための冗長リンクを提供する計画です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動車セグメントがコネクテッドビークルの普及を加速

住宅用民生電子機器は、メッシュネットワーキングとスマートホームエコシステムの拡大に伴い、2025年の出荷量の60.82%を占めました。Wi-Fiチップセット市場は現在、住宅内に普及するバッテリー駆動センサーに対応するため、低消費電力動作を優先しています。企業の需要は、コラボレーションルームやフリーアドレスゾーン向けの高密度アクセスポイントグリッドを必要とするデジタルワークプレイス変革に続いています。

自動車カテゴリーは最速の年平均成長率7.95%を記録すると予測されており、高スループットの車内エンターテインメントと安全な車両診断を処理するためにWi-Fi 6およびWi-Fi 7を5Gモデムと並行して搭載しようとする自動車メーカーの動きを反映しています。Wi-Fi Allianceは、2030年までに95%の車両がWi-Fi接続機能を搭載して出荷されると予測しており、専用モジュールサプライヤーに複数年のパイプラインを生み出しています。産業用IoT採用者はリモート資産監視向けにWi-Fi HaLowの評価を開始し、公共部門の展開はスマートシティの映像監視とブロードバンド品質の公衆ホットスポット向けにWi-Fi 6Eを採用しています。

地域分析

アジア太平洋地域は2025年のWi-Fiチップセット市場出荷量の43.05%を生み出し、中国、日本、韓国が製造と消費の両面で中核を担っています。中国の第2・第3層都市における政府の光ファイバー投資はトライラジオゲートウェイへの需要を刺激していますが、屋内6 GHz動作に関する現行の制限がWi-Fi 6Eの本格普及を遅らせています。日本が2024年に6 GHz無線LANの規制上の承認を与えたことで、320 MHzチャネルをサポートするWi-Fi 7ルーターを巡る国内OEMの活動が活発化し、韓国の通信事業者は5G対応スマートシティ回廊内にキャリアグレードのWi-Fi 6Eアクセスポイントを展開しています。インドのインターネット加入者の急増とチェンナイにおけるWi-Fi設計センターの設立は、同地域が工学ハブと大量消費市場の両方として進化する役割を示しています。

北米は、FCCによる6 GHz帯域全体の早期開放を活用し、企業展開においてリーダーシップの役割を維持しています。ハイブリッドワークパターンにより、動的チャネル割り当て機能を持つアクセスポイントへの需要が堅調に推移しています。サービスプロバイダーは、顧客の解約を減らし速度帯域を超えた差別化を図るため、管理型Wi-Fi 7ゲートウェイをギガビット光ファイバーパッケージにバンドルしています。Wi-Fiチップセット市場は、総所有コストモデルが生産性向上を正当化する際に迅速な世代移行を支える民間部門の強固な資金調達から恩恵を受けています。 ヨーロッパでは、8 Gbpsのマルチギガサービスに向けて準備を進めるブロードバンド事業者の間でWi-Fi 7の普及が加速しています。CEPTが上位6 GHz帯域を認可する取り組みにより、利用可能なチャネルが倍増し、人口密集した都市部全体で対称ギガビットパフォーマンスが促進されます。一方、南米、中東、アフリカでは、コスト削減されたWi-Fi 6チップセットが大衆市場向けスマートフォンや農村部の接続格差を埋める固定無線ゲートウェイに移行するにつれ、新興市場の成長が見込まれます。これらの地域における帯域割り当ての多様性はグローバルなSKU調整を複雑にしますが、標準ベースの認証が多国籍OEMの相互運用性リスクを最小化しています。

競争環境

Wi-Fiチップセット市場は中程度の集中度を示しています。Qualcomm、Broadcom、MediaTekは、スマートフォン、PC、CPE、IoTモジュールにまたがるエンドツーエンドのポートフォリオにより市場を支配しています。6 nm未満のファウンドリ能力へのアクセスにより、これらの企業はサービス品質タスクをオフロードするネットワークオンチップエンジンを統合したWi-Fi 7シリコンを投入できます。QualcommはSTMicroelectronicsと提携し、Wi-Fi、Bluetooth、ThreadをSTM32マイクロコントローラーに統合し、2028年までに800億台以上のIoTデバイスのインストールベースをターゲットにしています。[5]出典:Qualcomm、「QualcommとSTMicroelectronicsがワイヤレスIoTにおける戦略的協業を締結」、qualcomm.com IntelはWi-Fi 7をvProプラットフォームに統合し、デスクトップとラップトップをWi-Fi 6E比5倍のアップリンク向上に向けて位置付けています。

NXPは自動車分野での垂直特化を追求し、コネクテッドビークルにおけるデザインウィン確保のためにAEC-Q100認定と超広帯域無線支援バッテリー管理システムを強調しています。CEVAなどのベンダーはWi-Fi 6 IPブロックを地域のファブレス新興企業にライセンス供与し、社内接続ロードマップを求める中国のハンドセットOEMの参入障壁を下げています。社内フロントエンドモジュールラインを持つコンポーネントサプライヤーは、6 GHz共存フィルターとともにFEMコストが上昇するため、マージン上の優位性を得ています。

低消費電力産業用IoTにおける競争激化が進んでおり、Wi-Fi HaLowがホワイトスペースの機会を生み出しています。新興企業は、部品表を縮小するためにセンサーコントローラーとパワーアンプを単一ダイに統合したサブGHz SoCを投入しています。それでも、大量生産契約はグローバルな産業用OEMが求める堅牢なサプライチェーンコンプライアンスプログラムを持つ既存企業に集中しています。ビームフォーミングとMLOスケジューリングをカバーする特許ポートフォリオは、エコシステム全体のロイヤルティ構造に影響を与えるクロスライセンス交渉における重要な交渉材料であり続けています。

Wi-Fiチップセット産業リーダー

Qualcomm Technologies Inc.

Broadcom Inc.

MediaTek Inc.

Intel Corporation

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:IntelはMWC 2025においてXeon 6システムオンチップを発表し、仮想RAN向けに2.4倍の高いRAN容量と最大200 Gbpsの集約スループットを提供する8つの統合イーサネットポートを搭載しています。

- 2025年2月:CEVAは、スマートフォン、タブレット、テレビをターゲットとするWQ9201コンボチップ向けに、Ceva-Waves Wi-Fi 6高性能IPをWUQI Microelectronicsにライセンス供与しました。

- 2025年1月:onsemiは、データセンター、電気自動車、産業用ドライブ向けのパワー半導体製品を拡充するため、Qorvoの炭化ケイ素JFETポートフォリオを1億1,500万米ドルで買収完了しました。

- 2025年1月:HoneywellとNXPは、次世代コックピットディスプレイ向けにNXP i.MX 8プロセッサを搭載したAI強化型航空電子機器を共同開発するための協業を拡大しました。

グローバルWi-Fiチップセット市場レポートの調査範囲

Wi-Fiチップセットとは、ラップトップ、スマートフォン、タブレット、その他の電子機器における無線通信を可能にするために設計された集積回路の集合体です。これらのチップセットはWi-Fiネットワークへの接続を促進するために不可欠であり、デバイスが物理的なケーブルなしにインターネットにアクセスできるようにします。市場は、様々な市場参加者が提供するWi-Fiチップセットの販売によって生み出される収益によって定義されます。

Wi-Fiチップセットは、規格(Wi-Fi 4、Wi-Fi 5(802.11ac)、Wi-Fi 6およびWi-Fi 6E(802.11ax)、Wi-Fi 7(802.11be)、その他(Wi-Fi 8、802.11g、802.11aなどの旧規格))、MIMO構成(MU-MIMO、SU-MIMO)、デバイスアプリケーション(スマートフォン、タブレット、デスクトップ、ラップトップ、Wi-Fiルーターおよびブロードバンドゲートウェイ、テレビ、IoT、インフォテインメントシステム(自動車)、その他(ドローン、ゲームデバイスなど))、エンドユーザー(住宅(民生電子機器を含む)、企業(ネットワーキングを含む)、産業、自動車、政府・公共、医療、その他(教育、商業施設など))、地域(北米、ヨーロッパ、アジア太平洋、その他の地域)別にセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)および数量(台数)での市場予測と規模を提供しています。

| Wi-Fi 4 |

| Wi-Fi 5(802.11ac) |

| Wi-Fi 6および6E(802.11ax) |

| Wi-Fi 7(802.11be) |

| その他の規格(Wi-Fi 8、旧規格) |

| MU-MIMO |

| SU-MIMO |

| スマートフォン |

| タブレット |

| デスクトップ |

| ラップトップ |

| Wi-Fiルーターおよびブロードバンドゲートウェイ |

| テレビ |

| IoT |

| インフォテインメントシステム(自動車) |

| その他のデバイスアプリケーション(ドローン、ゲームデバイス) |

| 住宅(民生電子機器) |

| 企業(ネットワーキング) |

| 産業 |

| 自動車 |

| 政府・公共 |

| 医療 |

| その他のエンドユーザー(教育、商業施設) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 規格別 | Wi-Fi 4 | ||

| Wi-Fi 5(802.11ac) | |||

| Wi-Fi 6および6E(802.11ax) | |||

| Wi-Fi 7(802.11be) | |||

| その他の規格(Wi-Fi 8、旧規格) | |||

| MIMO構成別 | MU-MIMO | ||

| SU-MIMO | |||

| デバイスアプリケーション別 | スマートフォン | ||

| タブレット | |||

| デスクトップ | |||

| ラップトップ | |||

| Wi-Fiルーターおよびブロードバンドゲートウェイ | |||

| テレビ | |||

| IoT | |||

| インフォテインメントシステム(自動車) | |||

| その他のデバイスアプリケーション(ドローン、ゲームデバイス) | |||

| エンドユーザー別 | 住宅(民生電子機器) | ||

| 企業(ネットワーキング) | |||

| 産業 | |||

| 自動車 | |||

| 政府・公共 | |||

| 医療 | |||

| その他のエンドユーザー(教育、商業施設) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのグローバルWi-Fiチップセット販売の予測CAGRは?

Wi-Fiチップセット市場は2026年から2031年にかけて年平均成長率6.12%で拡大すると予測されています。

Wi-Fiチップセットの需要を現在リードしている地域はどこですか?

アジア太平洋地域は2025年の出荷量の43.05%を占め、年平均成長率7.46%で2031年まで最も成長の速い地域でもあります。

Wi-Fi 7は企業ネットワークのアップグレードにどのような影響を与えますか?

Wi-Fi 7は利用可能なチャネル幅を3倍にし、マルチリンクオペレーションを導入することで、より高いスループットと低遅延を求める企業によるアクセスポイント群の更新を促進します。

ルーターとゲートウェイが最も成長の速いデバイスセグメントである理由は何ですか?

光ファイバー宅内引き込みの展開とメッシュネットワーキングが通信事業者のトライラジオゲートウェイへの需要を刺激し、このカテゴリーの年平均成長率7.76%をもたらしています。

最終更新日: