IO-Linkシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.81 十億米ドル |

| 市場規模 (2031) | 54.78 十億米ドル |

| 成長率 (2026 - 2031) | 22.54% CAGR |

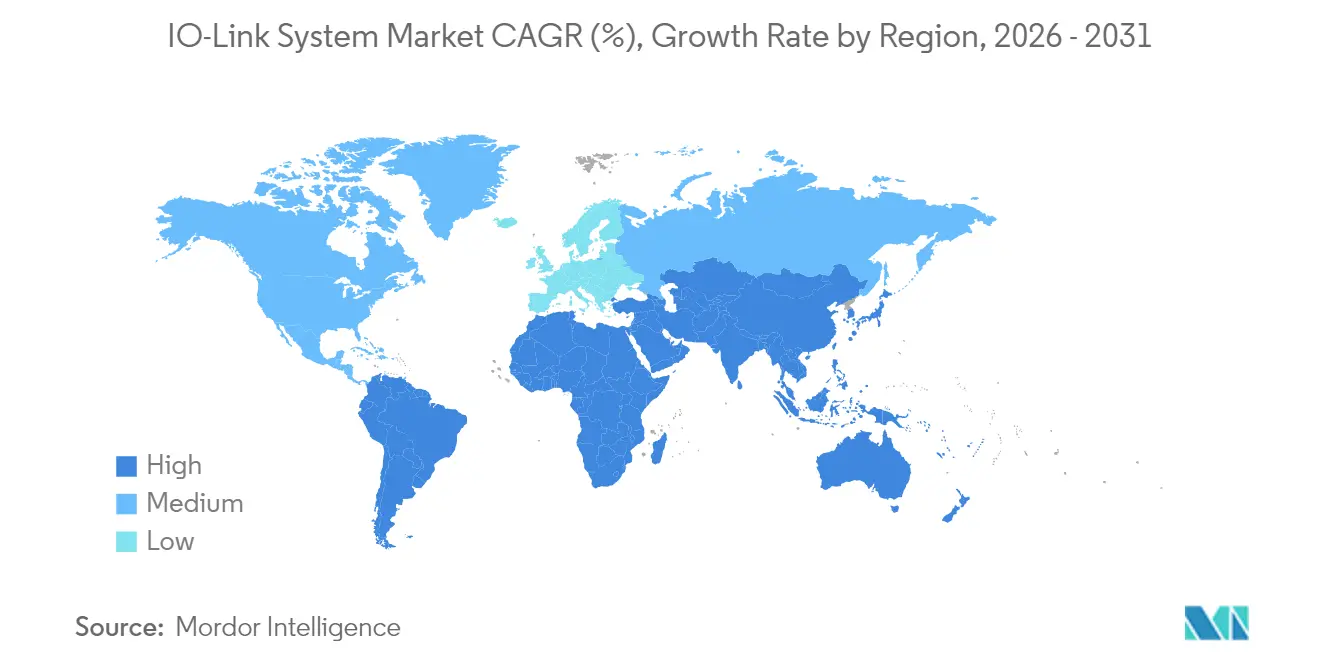

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

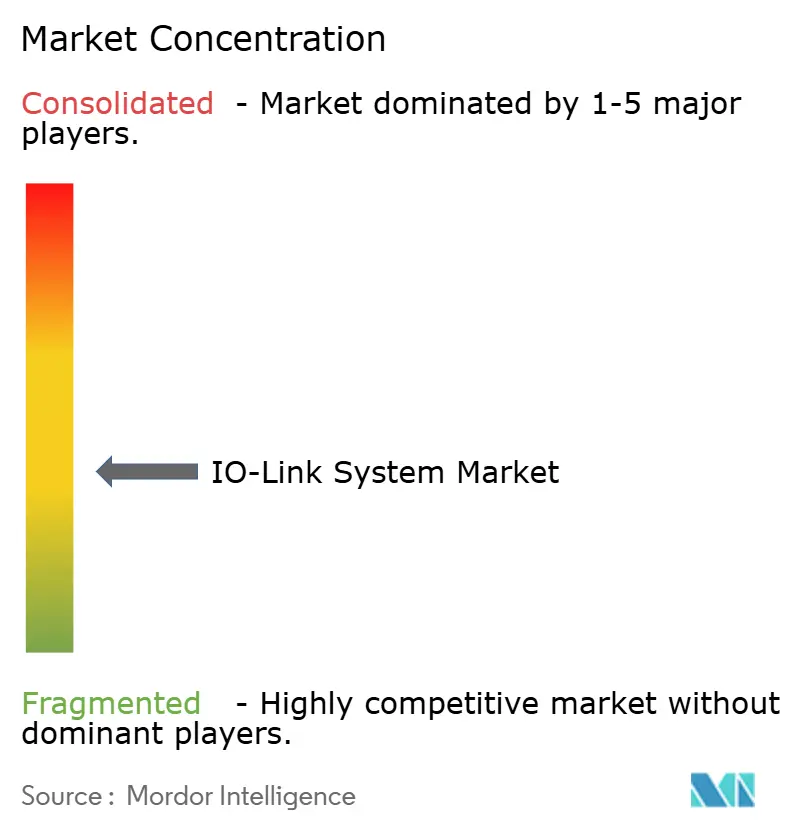

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIO-Linkシステム市場分析

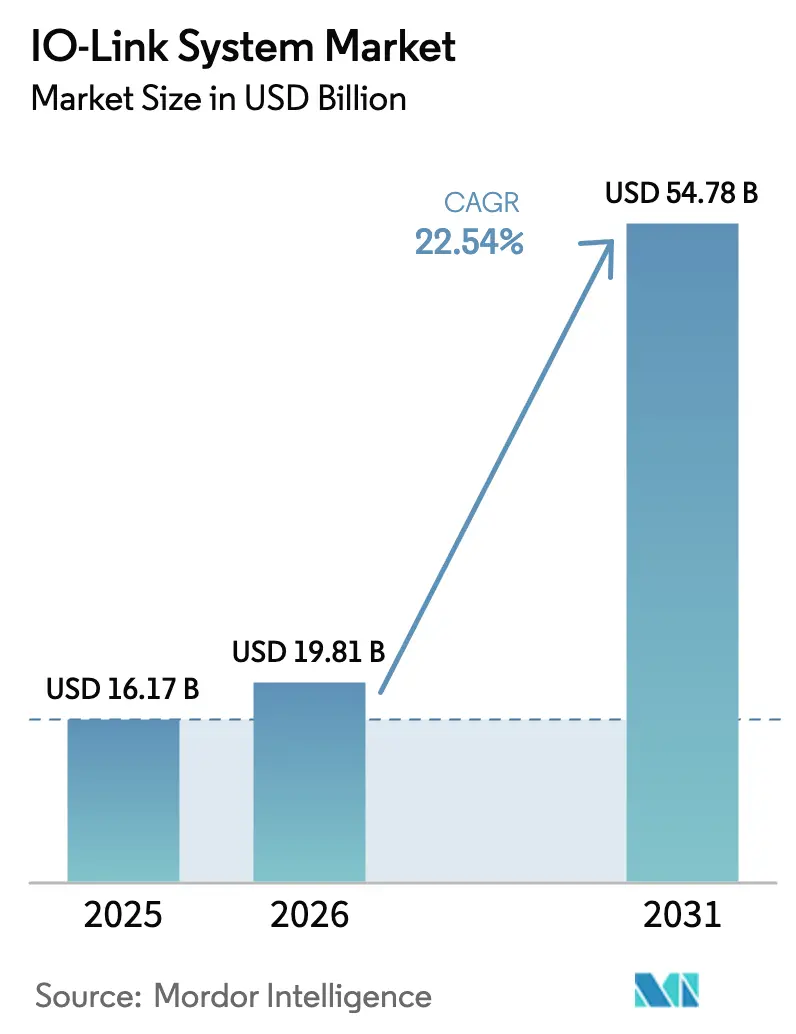

IO-Linkシステム市場規模は、2025年の161億7,000万米ドルから2026年には198億1,000万米ドルへと成長し、2026年〜2031年の22.54%のCAGRで2031年までに547億8,000万米ドルに達すると予測されています。この軌跡は、ポイントツーポイントのセンサープロトコルから、フィールドレベルでエッジコンピューティングとリアルタイム分析を組み込んだ完全なエコシステムへの着実な進化を反映しています。IEC 61131-9に基づく標準化と、2024年における世界5,160万ノードのIO-Linkノードの設置により、相互運用性が向上し、試運転サイクルが短縮されました。[1]PROFIBUS International、「IO-Linkメンバーズアセンブリ:イノベーションと成長への成功」、profibus.com 採用は、ドイツの精密機械加工、北米の自動車レトロフィット、北欧のイントラロジスティクス施設など、ダウンタイムのコストが高い分野で最も強く維持されています。サプライヤーは機械に近い位置に設置されたゲートウェイに人工知能を統合し、レイテンシを低減してクラウドトラフィック量を削減しています。オートメーション大手間の統合と長距離無線協業は、競争優位を形成するのが単一製品ではなく包括的なソリューションポートフォリオであることを示しています。

主要レポートのポイント

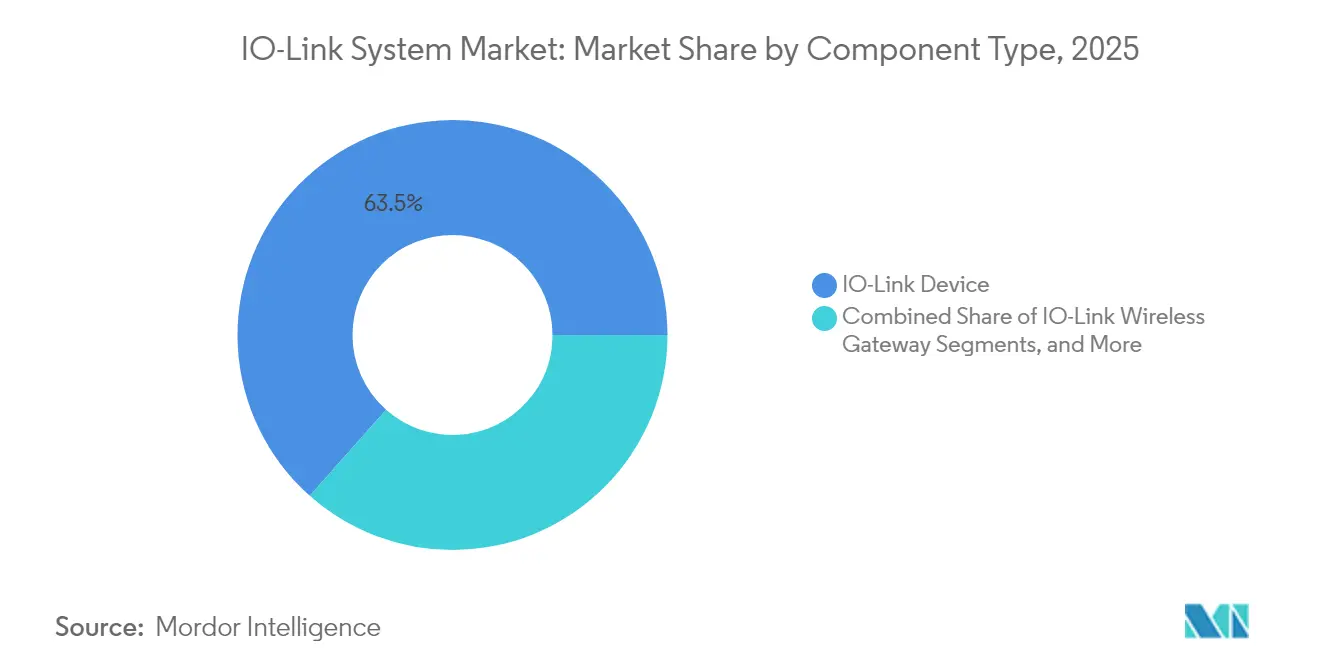

- コンポーネントタイプ別では、IO-Linkデバイスが2025年に63.45%の収益シェアをリードし、無線ゲートウェイセグメントは2031年までに31.08%のCAGRを達成する見込みです。

- 統合アーキテクチャ別では、PLC組み込みモジュールが2025年のIO-Linkシステム市場規模の47.65%を占め、エッジまたはクラウドゲートウェイは2031年まで29.06%のCAGRで拡大する見込みです。

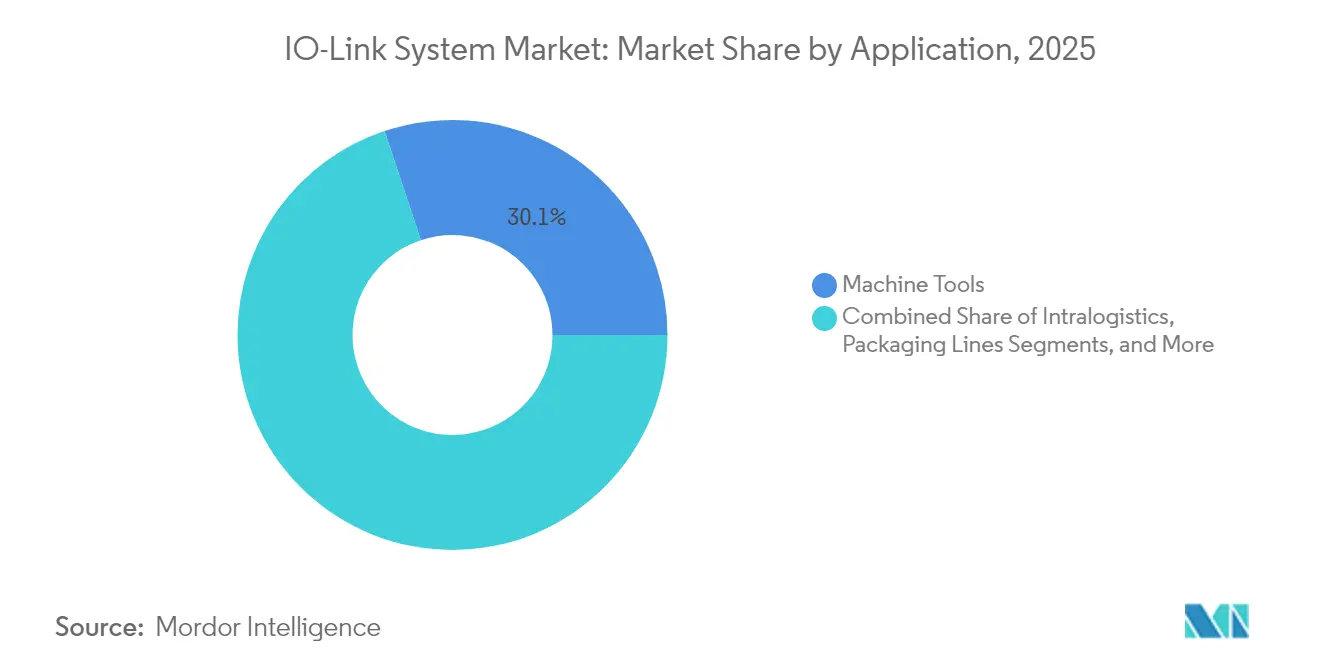

- アプリケーション別では、工作機械が2025年のIO-Linkシステム市場シェアの30.12%を占め、イントラロジスティクスは2026年〜2031年の間に26.71%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、ディスクリート製造が2025年に67.85%のシェアを保持し、プロセス製造は2031年まで最速の27.72%のCAGRを記録する見込みです。

- 地域別では、欧州が2025年に34.12%のシェアでリードし、アジア太平洋は予測期間中に最高の25.87%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

IO-Linkシステム市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米の自動車工場におけるインダストリー4.0レトロフィットプロジェクトの拡大 | +5.5% | 北米 | 中期(2〜4年) |

| ドイツの工作機械ハブにおける高速IO-Link-SPEの採用 | +4.4% | 欧州 | 中期(2〜4年) |

| 韓国中小企業におけるIO-Link普及を加速するスマートファクトリー補助金 | +3.7% | 韓国 | 短期(2年以内) |

| アイルランドにおける連続製薬製造向けデータリッチセンサーネットワーク | +4.2% | 欧州 | 中期(2〜4年) |

| 北欧のイントラロジスティクス倉庫における予知保全サービスの急成長 | +3.0% | 北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米の自動車工場におけるインダストリー4.0レトロフィットプロジェクトの拡大

自動車メーカーは、既存のWi-Fiと直接インターフェースするIO-Linkマスターにハードワイヤードセンサーを置き換え、キャビネットの設置面積を50%削減し、ダウンタイムを30%短縮しました。無線ブロックにより、選択されたステーションでの新規PLC導入も不要となり、18ヶ月未満の投資回収期間が実現しました。

ドイツの工作機械ハブにおける高速IO-Link-SPEの採用

フライス盤および旋盤センターは、コスト優位性を維持しながら、従来のIO-Linkの10倍の速度で振動、流量、温度データをストリーミングするようになりました。Starragは、バックアップサイクルの短縮と、予定外の停止を最小化するリモートパラメータ変更を報告しました。

韓国中小企業におけるIO-Link普及を加速するスマートファクトリー補助金

実装コストの半額を補助する政府支援により、中小製造業者へのアクセスが拡大しました。CoreTigoの無線リンクを活用した導入により、CO₂排出量が削減され、国家の持続可能性目標に沿った取り組みが実現しました。

アイルランドにおける連続製薬製造向けデータリッチセンサーネットワーク

製薬工場はバッチプロセスから連続プロセスへと移行し、IO-LinkとOPC UAを組み合わせることで規制上のトレーサビリティを確保しながら15%のコスト削減を達成しました。[2]Pepperl+Fuchs SE、「包装機械における精密位置検出のためのIO-Linkインターフェース付き絶対値エンコーダ」、pepperl-fuchs.com 精密エンコーダにより、高速包装ラインにおいて12,000RPMで0.1°の精度が確保されました。

IO-Linkシステム市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国FDA規制施設におけるサイバーセキュリティ認証のギャップ | −3.5% | 北米 | 中期(2〜4年) |

| 低コストの中国製独自センサーバスからの価格圧力 | −2.8% | グローバル | 短期(2年以内) |

| 欧州のコンパクトな包装機械におけるスペース制約 | −1.8% | 欧州 | 短期(2年以内) |

| ASEANにおけるIO-Link試運転スキルの不足 | −2.3% | 東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国FDA規制施設におけるサイバーセキュリティ認証のギャップ

製薬・医療機器工場では、IO-Linkセキュリティに関する統一規格が存在しないため、検証コストが25〜40%増加しました。チームが独自のテストプロトコルを作成したため、プロジェクトは最大6ヶ月延長されました。

低コストの中国製独自センサーバスからの価格圧力

IO-Linkより30〜40%安価な代替バスが価格感応度の高いアプリケーションでシェアを獲得し、既存ベンダーはトータルコスト削減を強調し、エントリーレベルのラインを開発することを余儀なくされました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

IO-Linkシステム市場セグメント析

コンポーネントタイプ別:

無線ゲートウェイが産業用接続を再定義コンポーネント販売におけるIO-Linkシステム市場規模はデバイスが引き続き主導しましたが、2025年収益の63.45%は単一筐体に複数の計測機能を統合したスマートセンサーから生じました。無線ゲートウェイは、回転機械のケーブル摩耗を排除し、設置作業を削減するため、31.08%のCAGR見通しを記録しました。SICKのモデルは、騒音の多い工場でデータの完全性を維持するダイナミック周波数ホッピングにより16ノードをサポートします。

マスターはより高いチャンネル密度へと進化しました。Turckは、過酷な食品環境向けに16個の設定可能なデジタル入力も提供するIP69K対応8ポートモジュールをリリースしました。センサーハブは設置面積を40%縮小し、狭いキャビネットへのレトロフィットを可能にしました。IEC 61139-2に準拠した安全バージョンは、Pilzモジュールを通じてパフォーマンスレベルeを達成しました。Phoenix Contactの非接触カプラーは、7mmのエアギャップを介して18Wの電力と230.4kbpsのデータを伝送し、ピックアンドプレースヘッドのメンテナンスを削減しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

統合アーキテクチャ別:

エッジコンピューティングがゲートウェイイノベーションを牽引PLC組み込みモジュールは2025年収益の47.65%を提供しましたが、IO-Linkシステム市場は分散型インテリジェンスへとシフトしています。レイテンシクリティカルな分析が機械に近い位置に移行するにつれ、エッジまたはクラウドゲートウェイは29.06%で複利成長すると予測されています。Hilscher社のsensorEDGE FIELDは2つのコンテナエンジンをホストし、管理ソフトウェアに直接データをプッシュすることでクラウドのラウンドトリップを削減します。

スタンドアロンのポイントツーポイントリンクは、孤立したクリティカルループに引き続き対応しています。しかし、IFMのSolutionBlockのようなマルチプロトコルマスターは、エンタープライズ統合のためのオンボードOPC UA、MQTT、セキュアHTTPSを搭載して出荷されるようになりました。NTP同期はマイクロ秒レベルのアライメントを実現し、タイムスタンプ付きイベントが異なる資産間で相関することを保証します。このような機能により、ユーザーはプラント全体のコントローラーアップグレードなしに分析ワークロードをスケールできるモジュラーゲートウェイへの移行が促進されます。

アプリケーション別:

イントラロジスティクスが成長リーダーとして台頭イントラロジスティクスセグメントは、倉庫オペレーターがIO-Linkを活用して柔軟なコンベヤー、自動倉庫、ロボットシャトルを実現することを目指しているため、IO-Linkシステム市場内で最高の26.71%のCAGRで成長すると予測されています。無線ノードは常時移動するキャリア上の振動・温度データを収集し、フルフィルメントの遅延を防ぐ予知保全ダッシュボードに供給します。

工作機械は2025年収益の30.12%で最大のセグメントを維持しました。高速データストリームにより、厳しい公差を維持するインプロセス計測と適応制御が可能になります。Balluffのガイドフォーマットアーキテクチャにより、オペレーターがセンサーメモリ内にレシピを保存できるようになったことで、包装ラインの段取り替え時間が90分から30分に短縮されました。組立・テストセルは、IO-Link対応のRFID読み書きヘッドを活用してトレーサビリティとパスワードアクセスのセキュリティを確保しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

プロセス製造が採用を加速規制当局がリアルタイムのトレーサビリティを要求するにつれ、プロセス製造業者は27.72%のCAGRで支出を増加させると予測されています。Endress+Hauserは、苛性洗浄に耐えるCIPプロセス向けの衛生的なIO-Link送信機を展開しました。食品・飲料に関連するIO-Linkシステム市場規模は、エネルギー効率の高い生産ラインがレガシーアナログループを置き換えるにつれて着実に拡大すると予想されます。

ディスクリート製造業者は依然として2025年収益の67.85%を占めました。自動車工場は、予定外の停止を削減するためにボディインホワイトラインにIO-Link振動ノードを設置しました。半導体ファブは、厳格な純度要件を満たすデジタル出力付き化学供給センサーを採用しました。毎時30,000個のPETユニットを稼働させるフランスのボトリング工場は、IO-LinkとAS-iを使用してデータキャプチャを自動化し、フィールド配線の設備投資を削減しました。

地域分析

欧州IO-Linkシステム市場

欧州は2025年に34.12%のシェアを占め、IO-Linkシステム市場をリードしました。ドイツの機械加工センターはIO-Link-SPEを採用し、適応制御を導く高周波振動データを伝送しており、Phoenix Contactは回転機器向けの非接触カプラーを進化させました。イタリアとスイスは精密機器の輸出を通じてこれに続き、英国とフランスはフレキシブル包装および自動車プレス加工にIO-Linkを適用しました。

アジア太平洋IO-Linkシステム市場

アジア太平洋地域は、中国が組立工場をアップグレードし、地元センサーサプライヤーがIO-Linkコミュニティに参加するにつれ、2031年までに25.87%のCAGRを記録すると予測されています。韓国の補助金はSMEのプロジェクトコストの半分をカバーし、ティアワンサプライチェーン全体でネットワーク効果を促進しています。日本のロボティクスインテグレーターは、迅速な工具交換を必要とするハイミックスラインにIO-Linkを導入しています。インドおよびいくつかのASEAN諸国は、コミッショニングスキル不足にもかかわらず、トレーニングと機器を組み合わせ多国籍企業の投資に支えられ、このプロトコルを採用しています。

南北アメリカおよびGCC IO-Linkシステム市場

北米は、自動車組立のレトロフィットプログラムを通じて強い需要を維持しており、ワイヤレスマスターはダウンタイムとキャビネットスペースを削減しました。FDA規制産業はサイバーセキュリティ認証のギャップにより慎重に進展しましたが、サプライヤーはコンプライアンスの障壁を解消するために事前検証済みスタックの出荷を開始しました。カナダの資源セクターは鉱山および製粉所の自動化にIP69Kハブを活用し、メキシコは国境付近の新しい自動車および電子機器工場内でIO-Linkを活用しました。南米と中東は依然として初期段階にあり、ブラジルとGCC(湾岸協力会議)は、今後10年間で地域の採用を促進する可能性のある多様化した製造業を重視しています。

競合環境

2024年にはIO-Linkコミュニティに485社以上が加盟しましたが、大手企業がニッチなイノベーターを買収してエンドツーエンドのポートフォリオを構築するにつれ、統合が進みました。市場リーダーは製品スイートにエッジ分析、無線、サイバーセキュリティ機能を重ねました。CoreTigoはEmersonとの提携を確保し、エアトリートメントユニットをレトロフィットして圧縮空気ネットワークのエネルギー使用量を削減しました。miotyアライアンスはIO-Linkコミュニティと提携し、既存のツールチェーンを維持しながら長距離センサーフィードを可能にするデータモデルを整合させ、対応可能なアプリケーションを拡大しました。

半導体ベンダーが積極的に参入しました。Reneasasはポートあたり500mAを駆動する4チャンネルマスターICと、統合スタックを備えたデュアルチャンネルコンディショナーを発売し、センサーメーカーの基板スペースを削減しました。Phoenix Contactは、洗浄ゾーンでの設置時間を短縮する堅牢なIP69対応モジュールでAxioline Eリモートイントラロジスティクスラインを拡張しました。PULSは電源にIO-Linkインターフェースを統合し、クリティカルな電圧レールのリモート診断を可能にしました。

ホワイトスペースの機会は、FDA施設向けのサイバーセキュリティ対応スタック、低価格の中国製バスに対抗するコスト調整済みバリアント、コンパクトな機械向けの小型化されたハブを中心に展開しています。無線、安全、分析、セキュリティという複数の課題解決策を単一プラットフォームに統合するサプライヤーは、バイヤーがベンダーリストを統合するにつれて増分シェアを獲得する位置にあります。

IO-Linkシステム産業リーダー

Balluff GmbH

ifm electronic gmbh

Siemens AG

Pepperl + Fuchs SE

Turck Holding GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げたIO-Linkシステム市場企業

- Balluff GmbH

- ifm electronic gmbh

- Siemens AG

- Pepperl + Fuchs SE

- Turck Holding GmbH

- SICK AG

- Banner Engineering Corp.

- Omron Corporation

- KEYENCE Corporation

- Beckhoff Automation GmbH

- Weidmüller Interface GmbH

- Baumer Electric AG

- Leuze electronic GmbH

- Phoenix Contact GmbH

- WAGO Kontakttechnik GmbH

- Murrelektronik GmbH

- Bihl + Wiedemann GmbH

- Carlo Gavazzi Holding AG

- Festo SE & Co. KG

- Sensata Technologies Inc.

- Endress + Hauser Group

- Rockwell Automation Inc.

- Bosch Rexroth AG

- Schneider Electric SE

- Eaton Corporation plc

- Contrinex SA

IO-Linkシステム市場における最近の業界動向

- 2025年5月:Phoenix Contactが、7mmのエアギャップを介して18Wの電力と230.4kbpsのデータを伝送する非接触IO-Linkカプラーを発売しました。

- 2025年5月:miotyアライアンスとIO-Linkコミュニティが、長距離センシングのデータモデルを整合させる協力協定に署名しました。

- 2025年5月:SICKが、プラグアンドプレイ設置で16個のセンサーを接続するIO-Link無線ゲートウェイをリリースしました。

- 2025年2月:PULSが、IO-Linkインターフェースとオンボードディスプレイを搭載した電源を発売しました。

IO-Linkシステム市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、IO-Linkシステム市場を、IEC 61131-9に基づきセンサーまたはアクチュエーターと上位コントローラー間のポイント・ツー・ポイントデジタル通信を可能にする新規IO-Linkマスター、デバイス、ハブ、およびプロトコル認定ゲートウェイから生じるすべての収益と定義する。初回販売時にハードウェアにバンドルされる関連設定ファームウェアを含み、世界中の個別、プロセス、およびハイブリッド産業を対象とする。

スコープ除外:非準拠のシリアルバスをIO-Link類似の信号経路に改造するアフターマーケットアダプターキットは計上しない。

セグメンテーション概要

- コンポーネントタイプ別

- IO-Linkマスター

- IO-Linkデバイス

- IO-Link無線ゲートウェイ

- センサー/アクチュエーターハブ

- 統合アーキテクチャ別

- スタンドアロンポイントツーポイント

- PLC組み込みモジュール

- エッジ/クラウドゲートウェイ

- アプリケーション別

- 工作機械

- イントラロジスティクス

- 包装ライン

- 組立・テストライン

- エンドユーザー産業別

- ディスクリート製造

- 自動車

- 電子機器・半導体

- 機械・設備

- プロセス製造

- 食品・飲料

- 医薬品

- 化学品

- ディスクリート製造

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- ASEAN

- インド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- 湾岸協力会議

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ドイツ、中国、ブラジルのファクトリーオートメーションエンジニア、部品ディストリビューター、プロトコル認証の専門家にインタビューを実施した。これらの対話により、ノード普及率、典型的なマスター対デバイス比率、および予想されるASP低下が検証され、二次データによって生じたギャップを埋め、実際の購買行動に基づいて仮定を整合させることが可能となった。

デスクリサーチ

国際ロボット連盟のオープンデータセット、電子制御ユニットに関するUN COMTRADE HSコード、OECDの鉱工業生産指数、VDMAやSEMIなどの業界団体のセクターレポートを活用し、スマートセンサーの設置ベースのマッピングから着手した。これらにより、工場がポイント・ツー・ポイント産業通信をどの程度の速さで採用しているかのベンチマークが可能となった。

補足的な知見は、IO-Linkマスターおよびワイヤレスゲートウェイの平均販売価格を公表している企業の10-K、IPO申請書、および工学ジャーナルから得た。財務インテリジェンスを充実させるため、アナリストはサプライヤー収益についてD&B Hooversに、自動車および食品加工工場の入札公告についてDow Jones Factiva にアクセスした。ここで引用したソースは例示であり、データ収集および整合性確認には他の多くの公開・有料参考資料が活用された。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたブレンドモデルを構築した。世界のPLC出荷台数とセンサー輸出量をまずIO-Linkアドレス可能プールに再構成し、次にサンプリングされたサプライヤーのロールアップとチャネルチェックで裏付けた。設置済みIO-Linkノード数、マスターの平均ASP、個別製造業のCapEx、産業用ロボット出荷台数、IIoT採用指数などの主要変数が、5年間の予測を支える多変量回帰を駆動する。シナリオ分析は為替変動および半導体リードタイムショックに対応し、ボトムアップ入力のギャップはインタビューで検証された地域プロキシ比率を用いて補完される。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経て、外部の生産・貿易・価格ベンチマークに対する異常値にフラグが立てられる。モデルは年次で更新され、関税変更、プロトコル改訂、またはメガディールが需要曲線を変化させた場合には中間更新が実施され、クライアントが常に最新の検証済み見解を受け取れるよう保証する。

MordorのIO-Linkシステムベースラインが信頼性を持つ理由

企業がコンポーネントスコープの選択、ASP軌跡の仮定、またはデータ更新頻度において異なるアプローチを取るため、公表されている推計値はしばしば乖離する。これらの現実を事前に認識している。

一部の調査が有線ノードのみを追跡し、ワイヤレスをアドオンとして扱い、または単一地域から外挿する場合に乖離は拡大する。Mordor Intelligenceは、統一されたスコープ、四半期ごとの為替再ベースライン化、およびデュアルシナリオ予測を適用しており、これらが総合的にバランスの取れた意思決定対応のベースラインをもたらす。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 16.17 B(2025年) | Mordor Intelligence | - |

| USD 15.7 B(2024年) | 地域コンサルタンシー A | デバイスのみのスコープ;欧州中心のサンプル;隔年更新 |

| USD 13.6 B(2023年) | グローバルコンサルタンシー B | 過去の輸入データへの依存;単一シナリオ予測;静的FXレート |

| USD 13.51 B(2023年) | 業界団体 C | 有線ノードのみを計上;製造業バーティカルのみ |

要約すると、Mordor Intelligenceが採用する一貫したスコープ、ライブ変数追跡、および年次更新サイクルにより、専門的なツールなしにユーザーが遡及・再現可能な透明性の高いベースラインが提供され、戦略的計画に対するより高い信頼性をもたらす。

レポートで回答される主要な質問

IO-Linkシステム市場の急速な成長を牽引しているものは何ですか?

エッジコンピューティングの統合、無線ゲートウェイ、欧州およびアジア太平洋における強力な政府プログラムが導入を加速させており、2031年までに22.54%のCAGR予測につながっています。

現在最も多くの収益をもたらしているコンポーネントはどれですか?

マルチパラメータセンサーを含むスマートIO-Linkデバイスが2025年収益の63.45%を占め、あらゆる設置における基盤的な役割を反映しています。

無線技術は将来の採用にとってどれほど重要ですか?

無線ゲートウェイは、回転機器や移動機器のケーブル制限を排除し、レガシー工場でのレトロフィットを容易にするため、31.08%のCAGRで予測されています。

製薬セクターがIO-Linkをこれほど急速に採用しているのはなぜですか?

連続製造は完全なトレーサビリティを備えた精密なリアルタイムデータを必要とし、IO-LinkとOPC UAの組み合わせにより規制要件を満たしながら生産コストを15%削減します。

市場浸透を遅らせる可能性のある課題は何ですか?

FDA規制施設におけるサイバーセキュリティ認証のギャップと低コストの独自バスからの価格競争により、コストが増加したり意思決定が遅延したりする可能性があり、予測成長を最大6.3%削減する可能性があります。

最終更新日: