ニューロモーフィックチップ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

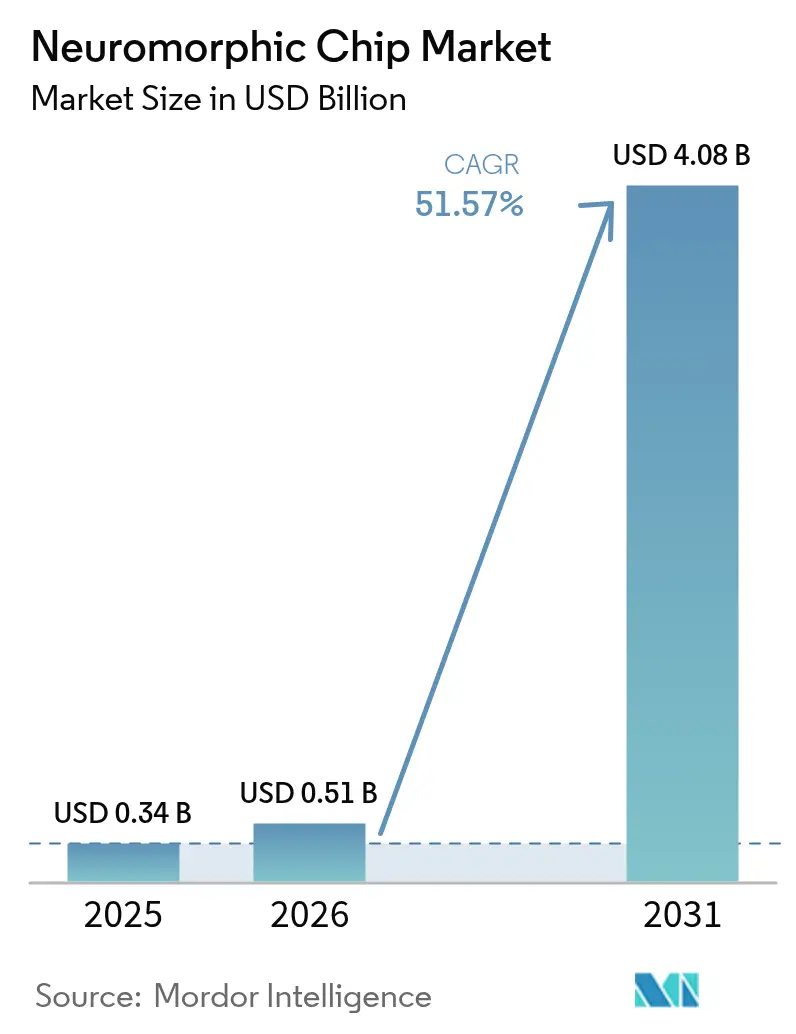

| 市場規模 (2026) | 0.51 十億米ドル |

| 市場規模 (2031) | 4.08 十億米ドル |

| 成長率 (2026 - 2031) | 51.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニューロモーフィックチップ市場分析

ニューロモーフィックチップ市場規模は、2025年の3億4,000万米ドル、2026年の5億1,000万米ドルから、2031年までに40億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 51.57%を記録すると予測されます。この成長は、メモリと処理を隣接配置することでデータ転送に伴うエネルギーロスを排除する、脳にインスパイアされたアーキテクチャへの決定的なシフトを反映しています。コンシューマーエレクトロニクス、自動運転車、産業用センサー向けのエッジデバイスは、現在1ミリワット未満の持続的な電力予算を目標としており、ニューロモーフィックチップ市場におけるスパイキングニューラルネットワークはこの閾値を安定的に達成できます。並行して、ハイパースケールデータセンター事業者は大規模言語モデルの拡大に伴う電力コストの急騰に直面しており、GPUをアナログインメモリ演算アレイに置き換えるパイロットプロジェクトが進められています。米国、中国、欧州連合の各政府は、脳にインスパイアされたハードウェアに対する複数年にわたる資金拠出を継続しており、ツールチェーンの成熟を加速させ、シリコンテープアウトのリスクを低減しています。

主要レポートのポイント

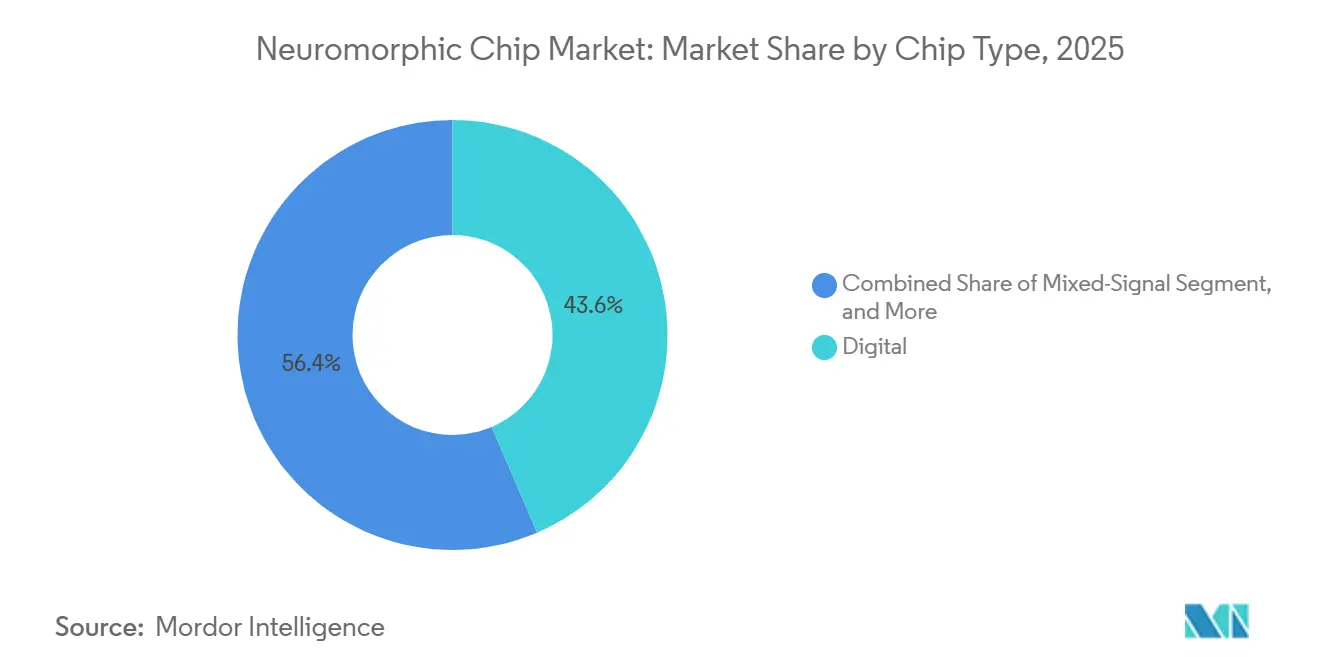

- チップタイプ別では、デジタルプロセッサが2025年のニューロモーフィックチップ市場規模の43.56%のシェアを占め、混合信号設計は2031年にかけて最速の52.19% CAGRを記録すると予測されます。

- アーキテクチャ別では、ReRAMベース設計が2025年の収益の23.67%を占め、同セグメントは2031年にかけて52.11% CAGRで拡大する見込みです。

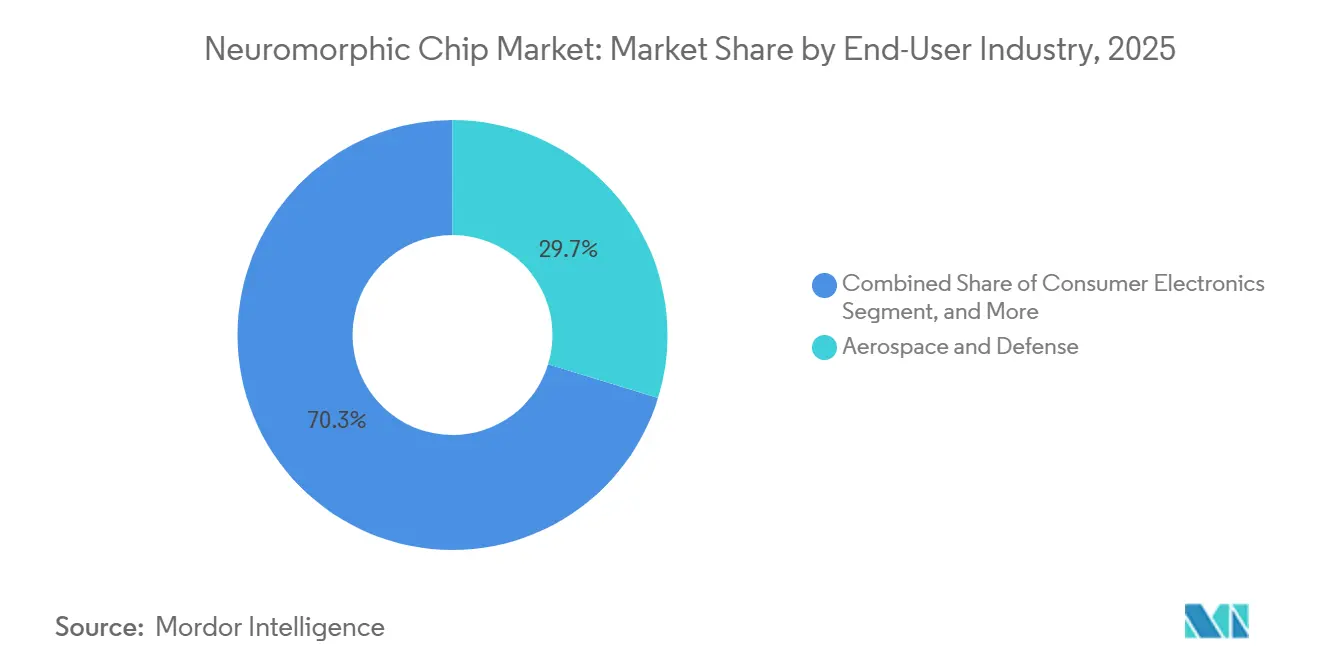

- エンドユーザー産業別では、航空宇宙・防衛が2025年の収益の29.73%でトップとなり、コンシューマーエレクトロニクスは2031年にかけて52.66% CAGRで成長すると予測されます。

- 展開モデル別では、エッジデバイスが2025年の収益の59.47%を占め、エッジセグメントは予測期間中に51.93% CAGRで成長する見込みです。

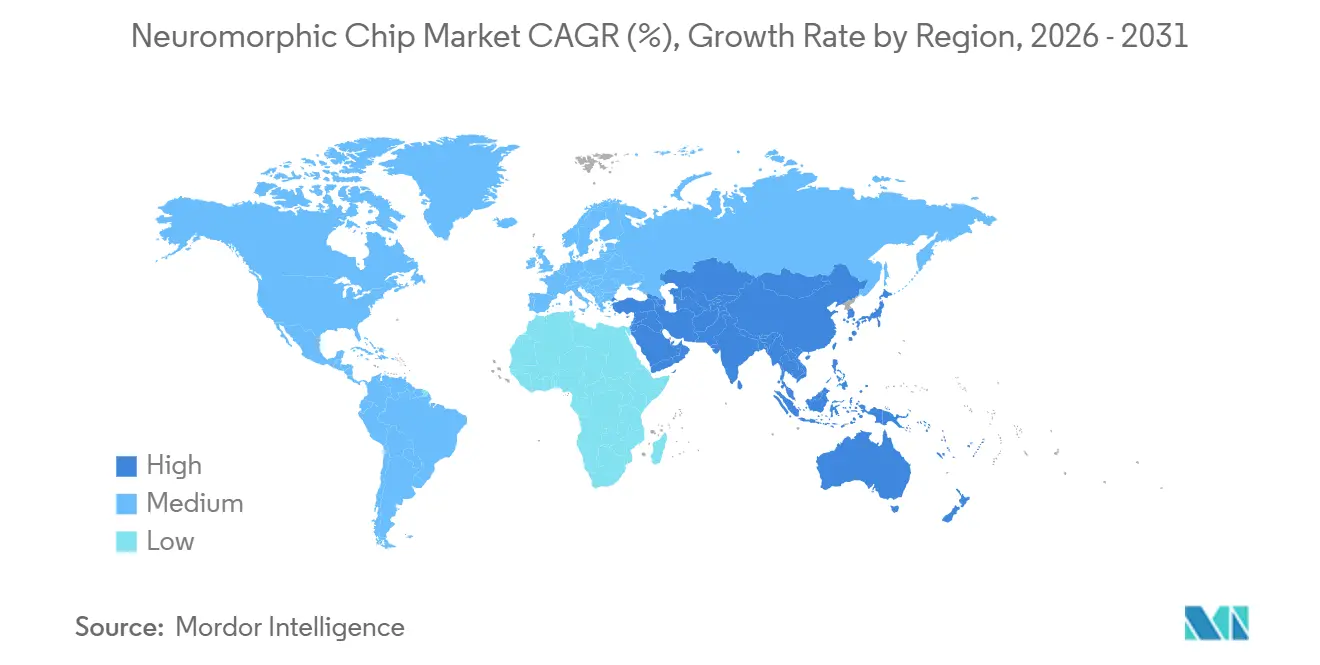

- 地域別では、北米が2025年の収益の39.31%を占め、アジア太平洋地域は2026年から2031年にかけて最高の52.49% CAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のニューロモーフィックチップ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンシューマー・自動車分野におけるエッジAI需要の増大 | +12.3% | アジア太平洋地域と北米に集中するグローバル市場 | 中期(2〜4年) |

| 超低消費電力コンピューティングを後押しするデータセンターのエネルギー危機 | +9.7% | 北米と欧州のデータセンターハブを中心とするグローバル市場 | 長期(4年以上) |

| 政府による脳インスパイア型研究開発プログラム | +8.1% | 北米、欧州、中国 | 長期(4年以上) |

| 自動運転車ドメインコントローラーアーキテクチャの拡大 | +7.4% | 北米、欧州、中国、日本 | 中期(2〜4年) |

| 衛星搭載型AI処理要件 | +5.9% | 米国、欧州、中国の宇宙プログラムが牽引するグローバル市場 | 中期(2〜4年) |

| ネットワークエッジにおけるOTサイバーセキュリティ異常検知 | +4.2% | 重要インフラセクターでの早期採用が進むグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンシューマー・自動車分野におけるエッジAI需要の増大

スマートフォンおよびウェアラブルブランドは、バッテリーを消耗させることなく音声ウェイクワード、ジェスチャーコントロール、ウェルネス分析を実現するため、常時稼働の推論エンジンを搭載するようになっています。Qualcommのスナップドラゴンプラットフォームは、10ミリワット以下でリアルタイム応答性を維持するイベント駆動型ニューラルエンジンを統合しており、従来のDSPでは到達できないベンチマークを設定しています。自動車サプライヤーは、レーダー、ライダー、カメラのストリームを10ミリ秒未満のレイテンシで融合するスパイキングニューラルネットワークを中心にドメインコントローラーを再設計しています。BrainChipのAkidaコアは車内モニタリングにおいてISO 26262機能安全要件を満たしており、ニューロモーフィックチップ市場が演算要件と安全要件の両方を満たせることを実証しています。車両がソフトウェア定義アーキテクチャへと移行するにつれ、無線アップデートが再構成可能な超低消費電力アクセラレーターへの需要をさらに高めています。

超低消費電力コンピューティングを後押しするデータセンターのエネルギー危機

大規模言語モデルのトレーニングはすでにメガワット時単位の電力を消費しており、推論量はさらに急速に増加しています。Intelの研究所は、アナログインメモリ演算が積和演算のエネルギーを3桁削減することを示しました。[1]Intel Corporation、「Intel、第2世代ニューロモーフィック研究チップLoihi 2を発表」、ニュースルーム、intel.com IBMの相変化プロトタイプはシナプス演算を10ピコジュールで実行し、1キロワットの電力予算内でペタフロップクラスのラックを実現します。自発的な炭素開示と効率認証を通じた規制圧力により、事業者はジュール毎推論を最小化するチップへの移行を促されています。電力料金の上昇と再生可能エネルギー割当の厳格化に伴い、データセンターはニューロモーフィックチップ市場を電力・冷却インフラの設備投資削減への直接的な手段として位置づけています。

政府による脳インスパイア型研究開発プログラム

IARPAのMICrONSプログラムは、皮質微小回路のマッピングとオープンソースデータセットの公開に1億米ドル以上を配分しました。[2]情報高等研究計画局、「皮質ネットワークからの機械知能(MICrONS)プログラム」、iarpa.gov 欧州連合のヒューマンブレインプロジェクトは、デジタル脳モデルとニューロモーフィックプラットフォームの発展に向けて10年間で6億ユーロ(6億7,800万米ドル)を投資しました。中国の第14次五カ年計画は脳インスパイア型コンピューティングを戦略的技術優先事項として位置づけ、国内ファウンドリおよびIPプロバイダーへの国家資金を投入しています。こうしたプログラムは研究室から市場までのサイクルを短縮し、スパイキングニューラルネットワークアルゴリズムに精通した卒業生のパイプラインを生み出すことで、ニューロモーフィックチップ市場の拡大に不可欠な人材プールを拡大しています。

自動運転車ドメインコントローラーアーキテクチャの拡大

数十の電子制御ユニットを統合するため、自動車メーカーは10ワット未満のAIアクセラレーターを必要とする集中型ドメインコントローラーへの移行を進めています。Propheseeのイベントベースビジョンセンサーはデータスループットを2桁削減し、スパイキングニューラルネットワークと完全に整合します。[3]Prophesee SA、「ニューロモーフィックコンピューティング向けイベントベースビジョンセンサー」、prophesee.ai ティア1サプライヤーは5ワットで物体追跡を可能にするニューロモーフィックコプロセッサーをパイロット導入しており、電気自動車のバッテリー航続距離を延長しています。パイロットプログラムは2027年のレベル3展開を示しており、自律走行の普及に伴いニューロモーフィックチップ市場に明確な自動車収益源をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソフトウェアおよびツールチェーンエコシステムの未成熟 | -6.8% | グローバル | 中期(2〜4年) |

| アナログ不揮発性メモリの製造ばらつき | -4.3% | 最先端ファウンドリに集中するグローバル市場 | 中期(2〜4年) |

| スパイクシステムのテストおよび検証標準の欠如 | -3.1% | グローバル | 長期(4年以上) |

| 医療機器規制経路の不明確さ | -2.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソフトウェアおよびツールチェーンエコシステムの未成熟

企業は断片化されたフレームワークに直面しており、畳み込みネットワークをスパイクに変換するには時定数とエンコーダーの手動チューニングが必要で、精度が低下することが多いです。Intel LavaおよびBrainChip MetaTFは移行を容易にしますが、データサイエンティストが期待するレイヤーの多様性を完全にはサポートしていません。ベンチマークが存在しないため、ベンダーは異なるワークロード下での電力性能を公表しており、ROI分析が複雑になっています。開発チームはGPUとニューロモーフィックターゲット向けに並行コードベースを維持しなければならず、予算を圧迫しプロジェクトのタイムラインを延長させます。このギャップは調達を遅らせ、本来は受容的な組織内での初期の熱意を冷ましています。

アナログ不揮発性メモリの製造ばらつき

ReRAMおよび相変化シナプスはサイクルをまたいで10%以上ドリフトし、推論精度を損ないます。書き込み検証ループは有効ですが、プログラミングエネルギーを増加させ、アナログ演算の主要な効率性を損ないます。ファウンドリにはまだ成熟したプロセス設計キットが不足しており、設計者は特性評価ウェーハのスポンサーを余儀なくされ、非繰り返しエンジニアリングコストが増大します。混合信号自動テスト装置はファブフロアのサイクルを延長し、ユニットコストを引き上げ、ニューロモーフィックチップ市場を適度な精度低下を許容するか、誤り訂正冗長性に対価を支払うユースケースに限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チップタイプ別:混合信号アーキテクチャが牽引力を獲得

混合信号デバイスは52.19%の成長が予測されており、51.57%のベースラインを上回ります。2025年、デジタルプロセッサはニューロモーフィックチップ市場の43.56%のシェアを占め、決定論的制御と豊富なソフトウェアスタックに対する企業の信頼を反映しています。Intel Loihi 2は完全非同期デジタルメッシュに10億シナプスを搭載し、Pythonでプログラム可能です。アナログクロスバーは100倍のエネルギー優位性をもたらしますが、デバイスドリフトに悩まされます。混合信号チップはアナログシナプス上にデジタル制御を重ね、プログラマビリティを犠牲にすることなく効率の大部分を享受します。このセグメントは、テープアウトコストが低い成熟した28ナノメートルノードで繁栄し、スタートアップに資本効率の高いシリコンへの道を提供しています。

ニューロモーフィックチップ産業は、純粋なアナログプロトタイプが歩留まりペナルティの大きい最先端ノードを必要とすることを認識しています。対照的に、混合信号レイアウトはより大きなトランジスタと緩和されたマッチングルールを許容します。InnatraのスパイキングニューラルプロセッサーはCMOS 40ナノメートルでテープアウトされていますが、マイクロワットのウェイクワード検出においてデジタル競合製品を凌駕しています。エッジOEMが年次機能アップグレードを求める中、混合信号チップはレジスタークロスバーと並行してファームウェアで柔軟なニューロンを提供し、コンシューマーおよび自動車ラインにわたる長期的な設計採用を確保しています。

アーキテクチャ別:ReRAMベース設計がイノベーションをリード

ReRAMアーキテクチャは2025年のニューロモーフィックチップ市場の23.67%を占め、標準的な銅配線との後工程統合がシームレスであることから、2031年にかけて52.11%で成長する見込みです。ReRAMクロスバーはマルチレベルセルをサポートし、ダイ面積を拡大することなくシナプス密度を高めます。IBMの相変化メモリは100万サイクルの耐久性とナノ秒書き込みを実現し、有力な代替手段であり続けています。しかし、ReRAMの低い形成温度とシンプルな材料スタックがウェーハコストの低減を促進し、スマートフォン規模の量産において決定的な優位性をもたらしています。

イベント駆動型スパイキングニューラルネットワークはスパース活性化によってReRAMの利点を増幅します。非活性シナプスはほぼ電流を消費せず、システムレベルの電力をマイクロワットの下限へと押し下げます。Propheseeセンサーは非同期スパイクを供給し、これらのアレイに直接マッピングすることでフレームベースのオーバーヘッドを排除します。予測期間中、ロードマップはモバイルSoCにおいてReRAMアレイとデジタルニューロンコントローラーが組み合わされることを示しており、SamsungとSK hynixがブロックをネイティブに統合した時点でコンシューマーエレクトロニクス向けニューロモーフィックチップ市場規模が跳躍する段階を整えています。

エンドユーザー産業別:コンシューマーエレクトロニクスが急成長

コンシューマーエレクトロニクスは、スマートフォンOEMがバッテリーへの負担なく常時稼働の音声・ビジョン機能を追求する中、垂直市場の中で最速となる52.66% CAGRを記録すると予測されます。イヤーバッドやスマートウォッチなどのデバイスはすでに1ミリワット未満のキーワードエンジンを使用しており、2027年に量産に入る拡張現実グラスは5ミリワット以下でのシーン理解を必要とします。航空宇宙・防衛は、ダウンリンクレイテンシが許容されない衛星需要に牽引され、2025年のニューロモーフィックチップ市場の29.73%を占めました。米国宇宙軍の契約下での放射線耐性研究は、スパイキングニューラルネットワークが100kradの被曝後も精度を維持することを示しています。

産業用IoTは、プラントネットワークのボトルネックを回避しながらデバイス上で学習する予知保全ノードで続きます。ヘルスケアのパイロットプログラムは発作予測と義肢制御を探求していますが、長い規制サイクルに直面しています。自動車OEMはドライバーモニタリングとサイドミラー代替カメラにイベント駆動型チップを統合し、電気自動車の航続距離を維持する5ワットの熱エンベロープを活用しています。ユースケースの多様化が進む中、単一のアーキテクチャが支配することはなく、断片化されながらも活気あるニューロモーフィックチップ市場が保護されています。

展開モデル別:エッジデバイスが優位

エッジ展開は2025年の収益の59.47%を占め、51.93%で成長する見込みであり、生のセンサーデータを集中型クラウドに送信するコストを反映しています。SyntiantのNDP120はキーワードスポッティングを1ミリワット未満で実行し、メーカーが複数年のコイン電池寿命を実現することを可能にします。GDPRの規則の下、欧州連合はデバイス上推論の注目すべき推進者となっています。このトレンドは主に、機密情報の外部サーバーへの転送を最小化し、ローカルデータ処理を促進することでデータセキュリティを優先する厳格なプライバシー規制によって推進されています。

GPUはトレーニングにおいて依然として確固たる地位を占めていますが、推論回数はトレーニングサイクルをはるかに上回り、それらのサイクルをローカルに移行することでレイテンシを100ミリ秒からマイクロ秒へと削減します。クラウドプロバイダーはエッジコロケーションサイトでニューロモーフィックアクセラレーターのテストを続け、再トレーニング用のGPUと組み合わせています。このハイブリッドはワークロードを分割し、ニューロモーフィックチップ市場がレイテンシクリティカルな推論を担い、ハイパースケールインフラがバッチトレーニングを保持することで、事業者の総所有コストを最適化しています。

地域分析

北米は2025年のニューロモーフィックチップ市場の39.31%をリードし、初期シリコンを補助するIARPA、NSF、エネルギー省の助成金に支えられています。Intelはサンディア国立研究所と共同でLoihi世代を開発し、学術プロトタイプからデータセンターパイロットへと迅速に移行しました。カナダのベクター研究所とMilaは商業ツールチェーンに直接フィードされるアルゴリズムの突破口を提供し、メキシコの成長する受託製造セクターはニアショア組立能力を提供しています。材料研究からシステム統合に至る地域の垂直統合エコシステムは回復力を生み出していますが、アジア太平洋地域の製造規模との競争に直面しています。

アジア太平洋地域は、中国の国家AI政策、日本のロボティクスクラスター、韓国のメモリリーダーシップに牽引され、2031年にかけて52.49%で成長すると予測されています。中国の第14次五カ年計画は、清華大学の脳インスパイア型コンピューティング研究所などのセンターに資金を提供し、14ナノメートルラインで国産スパイキングネットワークプロセッサーをテープアウトしています。日本のNEDOはヒューマノイドロボット向けニューロモーフィックコプロセッサーを支援し、SamsungとSK HynixはフラッグシップモバイルシステムオンチップにReRAMクロスバーを統合しています。インドは生産連動型インセンティブ制度の下で組立・テスト事業を誘致していますが、設計IPは依然として海外に留まっています。

欧州・中東・アフリカは収益規模では小さいものの、学術的アウトプットでは存在感を示しています。ヒューマンブレインプロジェクトは皮質シミュレーションとメモリスティブシナプスに関する1,000本以上の論文を発表しました。ドイツの自動車サプライヤーはL3自律走行向けスパイキングチップをパイロット導入し、英国のグラフェン研究所はマイクロワットデバイス向けの二次元シナプスを探求しています。中東のスマートシティ構想は過酷な気候下での低消費電力アナリティクスを求め、特化したニッチを開拓しています。南アフリカの鉱山業者は、接続性が乏しい地下環境で学習する予知保全センサーをテストしています。設計、製造、応用ハブの広がりは、ニューロモーフィックチップ市場を形成するグローバルな相互依存関係を浮き彫りにしています。

競合環境

ニューロモーフィックチップ市場は中程度の集中度を維持しています。Intel、IBM、Qualcomm、Samsungなどの大手企業は製品ライン全体でR&Dコストを吸収し、優先ファウンドリスロットを通じてテープアウトを加速し、確立されたIPとニューロモーフィックコアをバンドルすることができます。IntelはLoihi開発の知見をエッジAI ASICに組み込み、ソフトウェアの再利用性を高めています。Samsungは5ナノメートルReRAMプロトタイプが2ワットで10 TOPSを実現することを開示しており、2027年フラッグシップスマートフォン向けのパイプライン機能となっています。

ベンチャー支援の専門企業は、マイクロワット電力またはデバイス上学習を重視するニッチ市場に橋頭堡を築いています。BrainChipは眠気検知において設計採用を獲得し、Innatraは欧州のロボティクス企業と提携して自律型工場カートを開発しています。Syntiantはイヤーバッドに数百万個のニューラル決定プロセッサーを出荷し、大量出荷をシリコン改良の反復プロセスに変えています。Propheseeはスパイキングネットワークとのみ組み合わせるイベントベースセンサーを収益化し、互換性のある処理コアへのプルスルー需要を確保しています。

参入障壁はソフトウェアの成熟度とIPの複雑さにあります。2024年から2025年にかけてUSPTOにより500件以上のニューロモーフィック特許が付与されており、基礎的な権利をめぐる競争が激化していることを示しています。ベンチマークの不在は購買層を分断し、ベンダーがカスタムワークロードで差別化することを可能にしています。戦略的リスクはアナログ不揮発性メモリの歩留まりに集中しており、ファブがシックスシグマの均一性に達するまで、大手OEMは混合信号またはデジタルオプションでヘッジしています。逆風にもかかわらず、2025年の企業発表はニューロモーフィックチップ市場が概念実証を超えて商業規模へと向かう明確な軌跡を示しています。

ニューロモーフィックチップ産業リーダー

Intel Corporation

International Business Machines Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

GrAI Matter Labs SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Applied Brain ResearchがNengo 3.0をリリースし、Intel Loihi 2およびBrainChip Akidaプロセッサーのサポートを追加、クロスプラットフォームのスパイキングネットワーク展開を効率化しました。

- 2025年11月:GrAI Matter Labsが、産業用ロボット向けの事前学習済み物体検出および異常モデルを搭載したGrAI Oneデベロッパーキットを発売しました。

- 2025年10月:欧州連合のホライズン・ヨーロッパプログラムが、オープンソースのニューロモーフィックハードウェアおよびソフトウェアプラットフォームの構築を目指すコンソーシアムに5,000万ユーロを助成しました。

- 2025年9月:Innatraが産業用IoT向けスパイキングニューラルプロセッサーの拡大に向けて2,000万ユーロのシリーズAラウンドを完了しました。

世界のニューロモーフィックチップ市場レポートの調査範囲

ニューロモーフィックチップ市場レポートは、チップタイプ別(アナログ、デジタル、混合信号)、アーキテクチャ別(スパイキングニューラルネットワーク、ReRAMベースアーキテクチャ、相変化メモリアーキテクチャ)、エンドユーザー産業別(自動車(ADAS/自動運転車)、産業用IoTおよびロボティクス、コンシューマーエレクトロニクス、金融サービスおよびサイバーセキュリティ、ヘルスケアおよび医療機器、航空宇宙・防衛)、展開モデル別(エッジデバイス、データセンター/クラウド)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アナログ |

| デジタル |

| 混合信号 |

| スパイキングニューラルネットワーク |

| ReRAMベースアーキテクチャ |

| 相変化メモリアーキテクチャ |

| 自動車(ADAS/自動運転車) |

| 産業用IoTおよびロボティクス |

| コンシューマーエレクトロニクス |

| 金融サービスおよびサイバーセキュリティ |

| ヘルスケアおよび医療機器 |

| 航空宇宙・防衛 |

| エッジデバイス |

| データセンター/クラウド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| チップタイプ別 | アナログ | ||

| デジタル | |||

| 混合信号 | |||

| アーキテクチャ別 | スパイキングニューラルネットワーク | ||

| ReRAMベースアーキテクチャ | |||

| 相変化メモリアーキテクチャ | |||

| エンドユーザー産業別 | 自動車(ADAS/自動運転車) | ||

| 産業用IoTおよびロボティクス | |||

| コンシューマーエレクトロニクス | |||

| 金融サービスおよびサイバーセキュリティ | |||

| ヘルスケアおよび医療機器 | |||

| 航空宇宙・防衛 | |||

| 展開モデル別 | エッジデバイス | ||

| データセンター/クラウド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ニューロモーフィックチップ市場は2031年までにどの程度の規模になりますか?

ニューロモーフィックチップ市場は2026年からCAGR 51.57%で成長し、2031年までに40億8,000万米ドルに達すると予測されています。

ニューロモーフィックチップ分野で最も成長が速いセグメントはどれですか?

混合信号チップは52.19% CAGRを記録すると予測されており、2031年にかけて他のチップタイプを上回る成長が見込まれます。

エッジデバイスが主要な展開場所である理由は何ですか?

エッジノードはクラウドのレイテンシと帯域幅コストを回避し、イベント駆動型演算によりニューロモーフィックチップはバッテリーで数ヶ月間1ミリワット未満のワークロードを実行できます。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は52.49%で成長する見込みであり、中国の国家AI政策、日本のロボティクス投資、韓国のメモリリーダーシップが牽引しています。

より広い普及に向けた主要な技術的障壁は何ですか?

ソフトウェアツールチェーンは依然として未成熟であり、開発者はモデルを手動で変換し並行コードベースを維持しなければならず、商業化が遅れています。

ニューロモーフィックプロセッサーはエネルギー面でGPUとどのように比較されますか?

アナログインメモリアレイは積和演算あたりのジュール数において100〜1,000倍の低減を実証しており、推論ラックをメガワットからキロワットへと削減します。

最終更新日: