産業用オプトエレクトロニクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

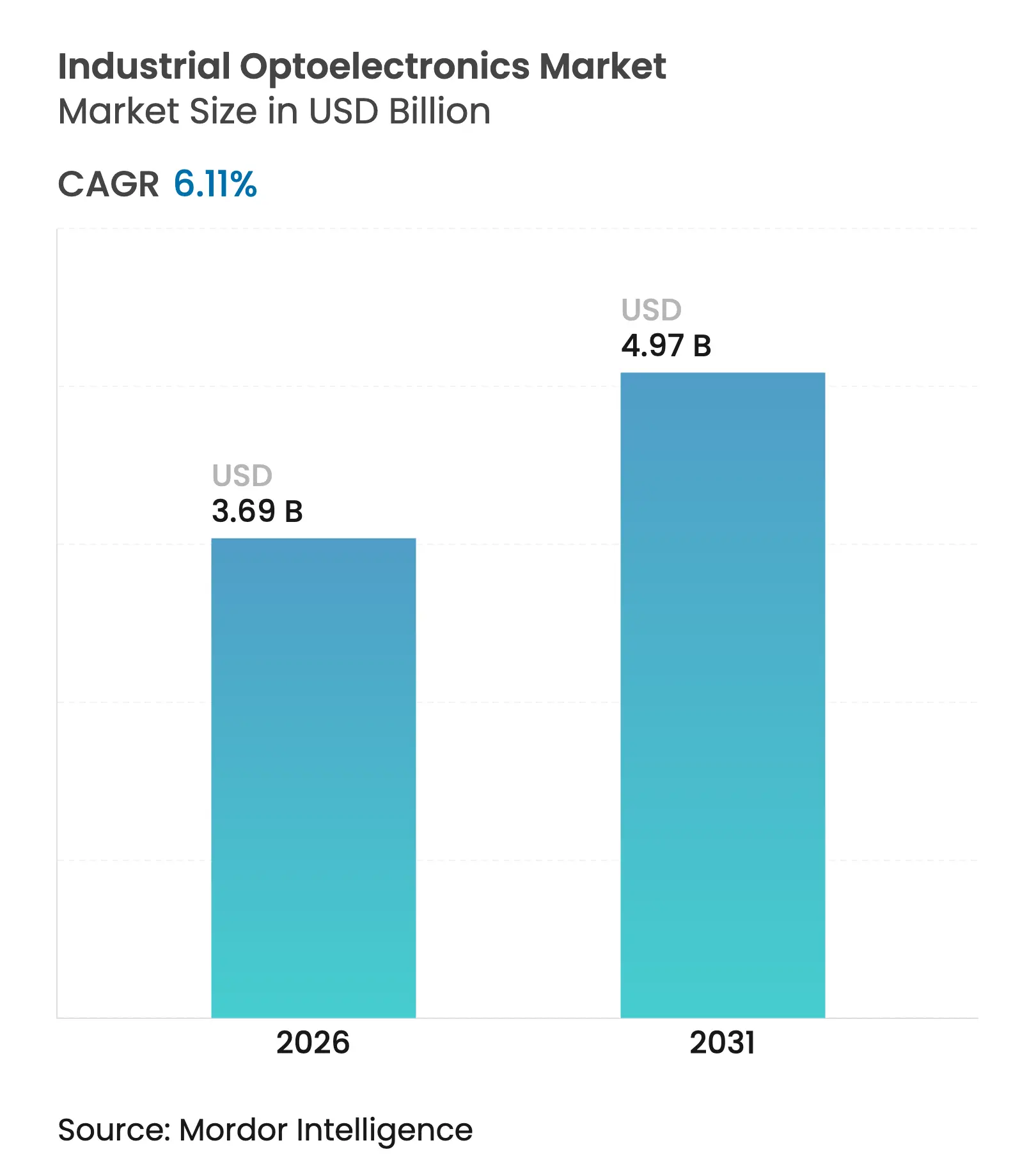

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

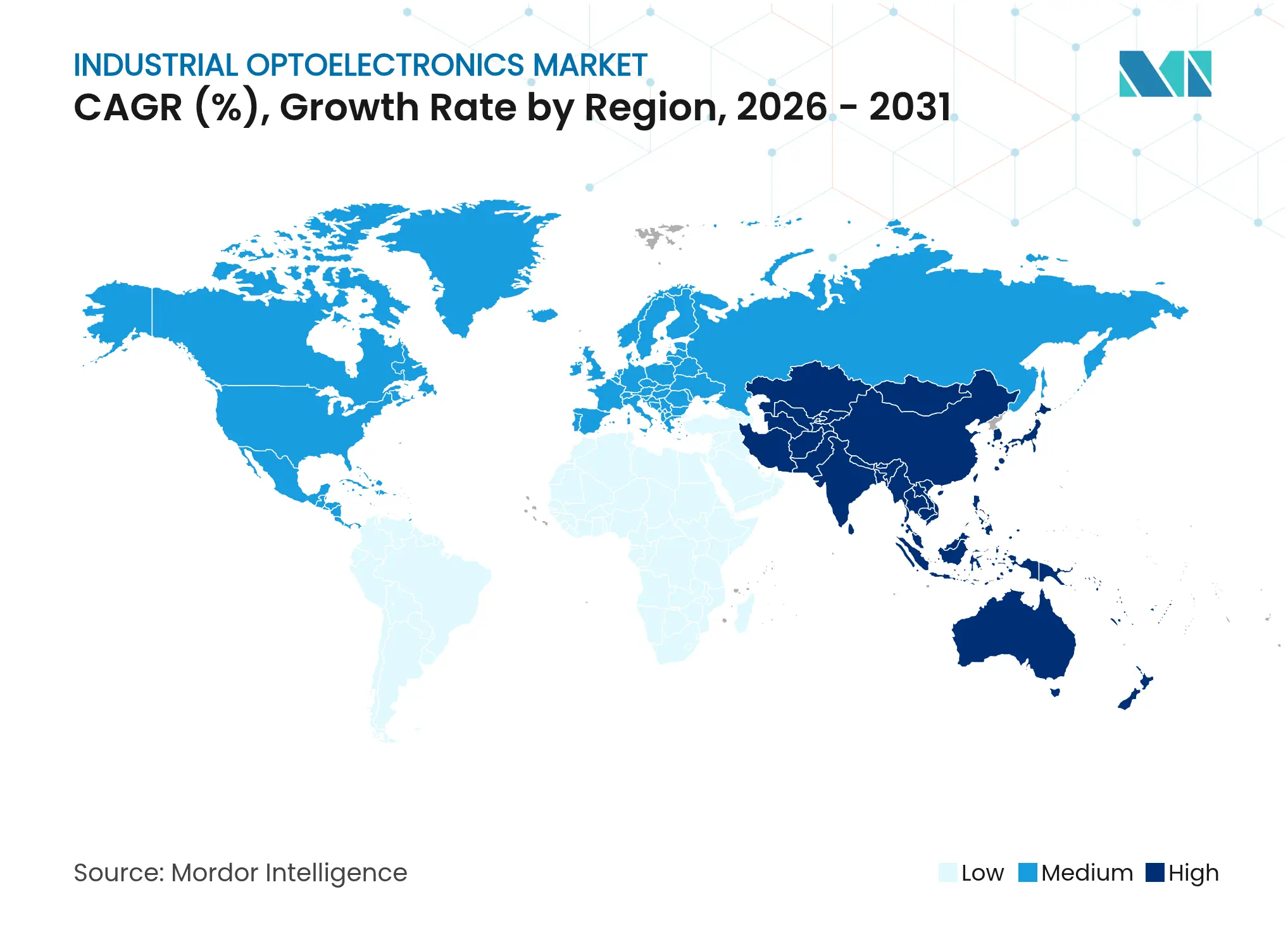

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

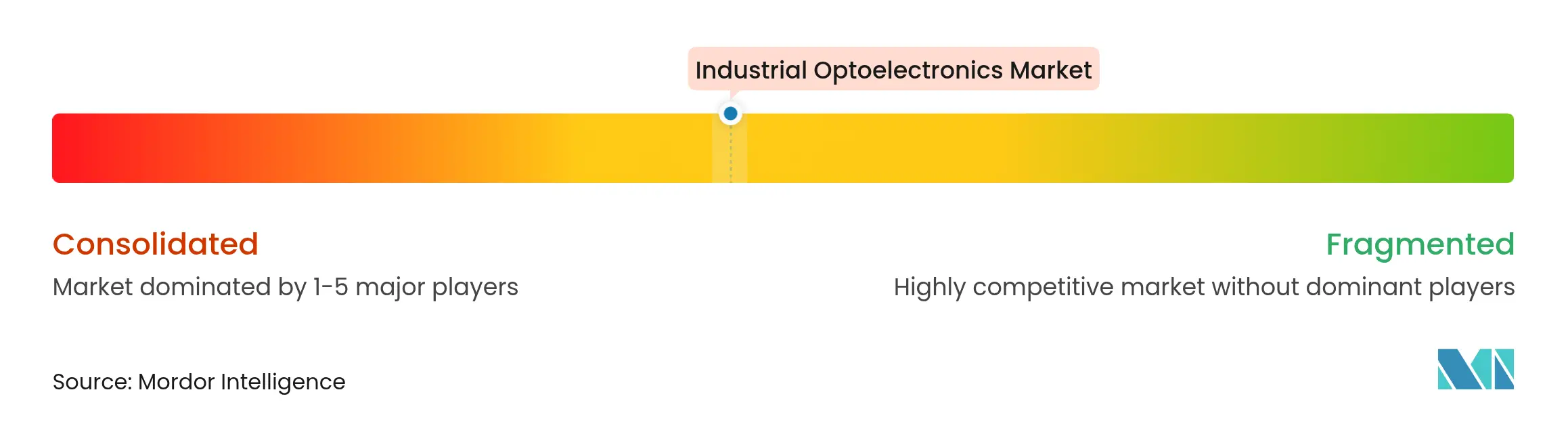

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用オプトエレクトロニクス市場分析

産業用オプトエレクトロニクス市場規模は2025年に34億8,000万米ドルと評価され、2026年の36億9,000万米ドルから2031年には49億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は6.11%です。スマートファクトリープログラム全体にわたるイメージセンサー、レーザーダイオード、光インターコネクトの急速な導入が、コスト重視の業種においても採用を加速させています。インダストリー4.0戦略を追求するメーカーは、リアルタイムの光学データを活用してスループットを向上させ、予知保全を推進し、スクラップを削減することで、設備投資支出の循環的な変動にもかかわらず安定した需要を維持しました。ワイドバンドギャップ化合物半導体、シリコンフォトニクス、および防爆型LED照明器具が過酷な環境でのユースケースを拡大する一方、東アジアにおける政府のインセンティブがイノベーションサイクルを短縮し、投資回収期間を短縮しました。米国および欧州におけるサプライチェーンの地域化と材料不足の深刻化が、デバイスメーカー間での垂直統合戦略を促し、ウェーハ生産能力と重要鉱物のより厳格な管理への移行を示しています。

主要レポートのポイント

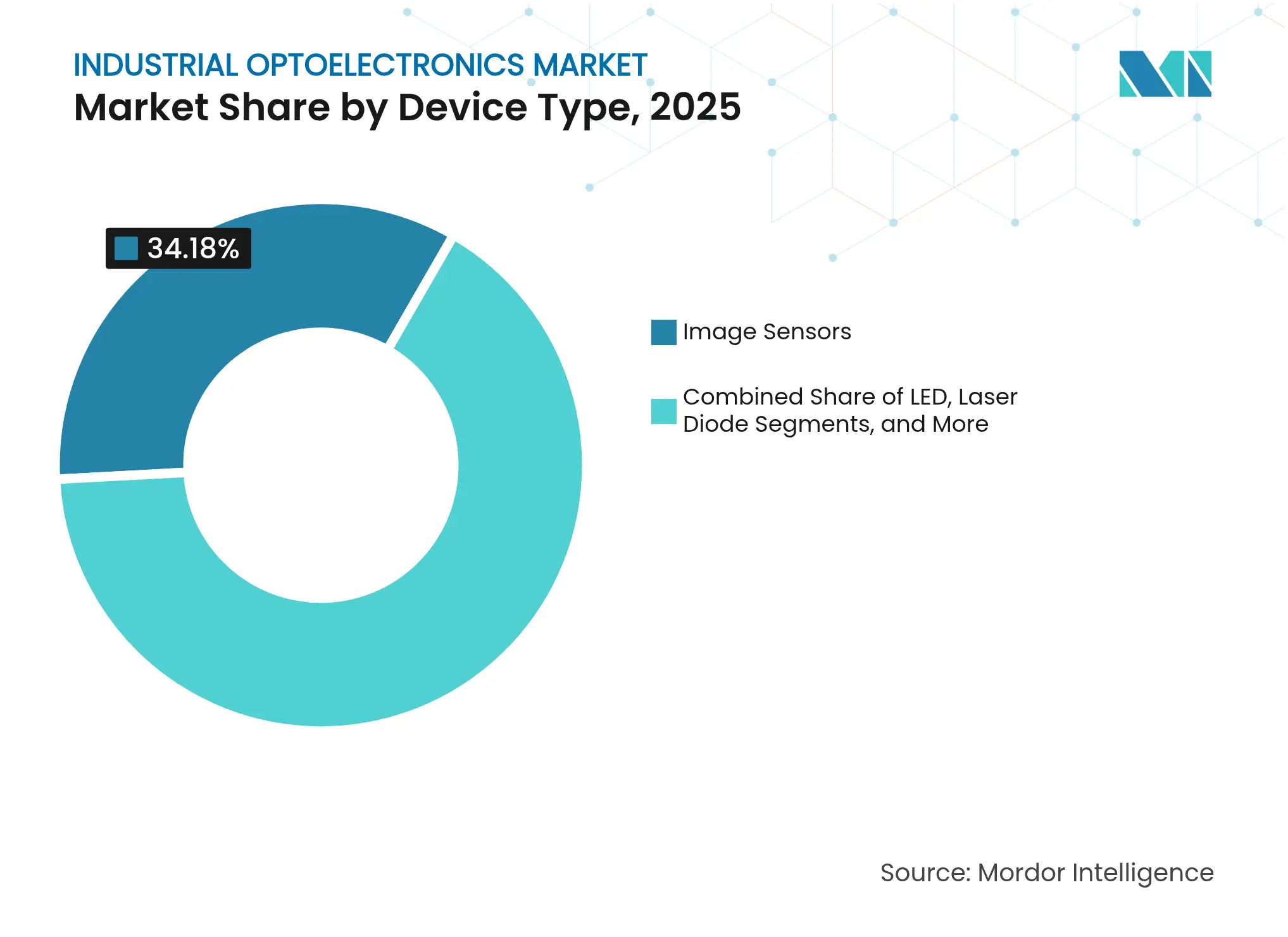

- デバイスタイプ別では、イメージセンサーが2025年に34.18%の収益シェアでトップとなり、レーザーダイオードは2031年までに年平均成長率10.95%で成長すると予測されています。

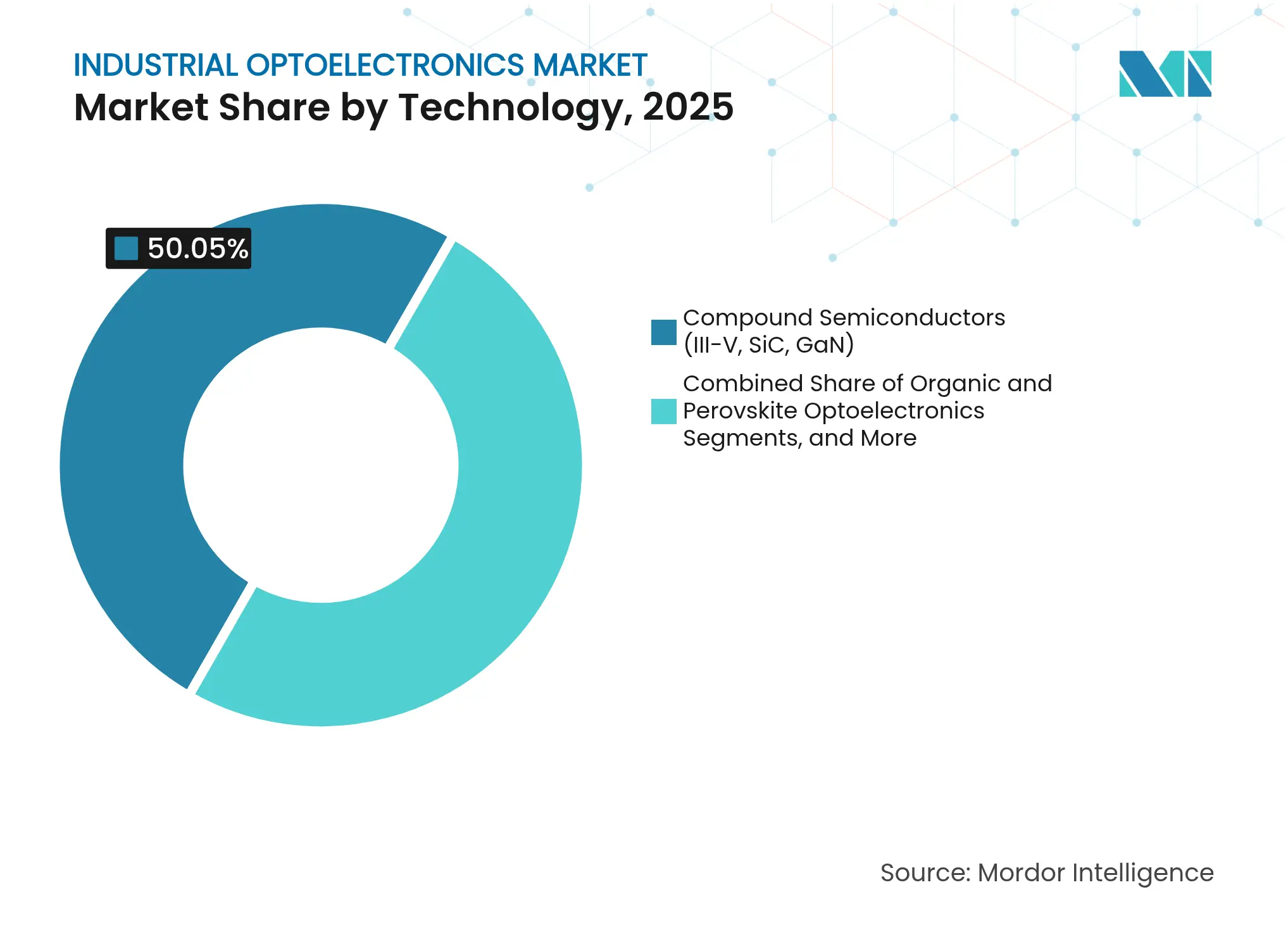

- 技術別では、化合物半導体が2025年の産業用オプトエレクトロニクス市場シェアの50.05%を占め、シリコンフォトニクスは2031年までに最速の年平均成長率13.55%を示すと予測されています。

- 用途別では、産業用オートメーションおよびロボティクスが2025年の産業用オプトエレクトロニクス市場の28.55%を占め、光通信および光インターコネクトは2026年〜2031年の間に年平均成長率13.12%が見込まれています。

- 最終用途産業別では、製造業が2025年の産業用オプトエレクトロニクス市場規模の40.76%を占め、自動車およびモビリティは2031年までに年平均成長率10.38%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年に46.12%の市場シェアでトップを維持し、北米では新規ロボット設置台数が二桁成長を記録し、堅調なオートメーション需要を裏付けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用オプトエレクトロニクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 離散型製造業全体におけるマシンビジョン対応品質検査の急速な採用 | +1.6% | 東アジアおよび北米に集中したグローバル | 中期(2〜4年) |

| 東アジアにおける政府資金によるスマートファクトリー推進施策 | +1.2% | 中国、日本、韓国 | 中期(2〜4年) |

| 高温産業用レーザーを可能にするSiC/GaN化合物半導体への移行 | +0.9% | 北米、欧州、日本 | 長期(4年以上) |

| 産業用エッジデータセンターへの光インターコネクトの統合 | +0.7% | 北米、欧州、東アジア | 中期(2〜4年) |

| 石油・ガス施設における防爆型LED照明器具の需要増加 | +0.6% | 中東、北米、ロシア | 短期(2年以内) |

| 自律移動ロボットにおける光起電力センサーの導入拡大 | +0.5% | 製造拠点に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マシンビジョン品質検査の急速な採用

AIアルゴリズムと組み合わせた高速カメラにより、試験的な導入において半導体ラインのスクラップが40%削減され、検査が最終工程チェックからインプロセス制御へと変革されました。[1]自動化推進協会、「AIを活用したマシンビジョンによる品質管理の向上」、automate.org 継続的学習モデルはダウンタイムなしでパラメーターを更新し、スマートフォンバッテリー組立におけるマイクロメートルレベルの欠陥検出を可能にし、より早期の不具合封じ込めを促進しました。コンタクトイメージセンサーと2億5,000万画素カメラが従来の光学系では捉えられなかった過渡現象を捉え、適応型ビジョンを電子機器工場のデフォルト要件として位置付けました。ベンダーはセンシングハードウェアとエッジAIモジュールをバンドル提供し、レイテンシーの閾値を満たしながら帯域幅ニーズを削減しています。このような統合システムへの需要が、離散型製造業全体にわたる産業用オプトエレクトロニクス市場の着実な拡大を支えました。

東アジアにおける政府資金によるスマートファクトリープログラム

中国はロボティクスおよびハイテク事業に約1兆人民元を充当し、生産性目標を加速させるオプトエレクトロニクス導入に向けて資本を投入しました。韓国の製造業イノベーション3.0計画はビジョンガイド式海洋機器ラインへのアクセスを拡大し、日本の経済安全保障推進法はGaNウェーハの国内調達を優先しました。協調的な政策により中小企業の投資回収サイクルが短縮され、光学センサー、LiDAR、インテリジェント照明のより迅速な採用が可能となりました。その結果生まれた地域エコシステムは、集合的な競争力を高める国境を越えた技術移転を可能にし、産業用オプトエレクトロニクス市場におけるアジア太平洋の優位性を確固たるものにしました。

SiC/GaN化合物半導体への移行

SiCおよびGaNデバイスは150℃を超えるジャンクション温度で動作し、補助チラーなしで24時間365日のレーザー切断を可能にし、フロアスペースコストを削減しました。InfineonのGaN 300mmプラットフォームはウェーハあたりのダイ出力を2.3倍に増加させ、シリコンとのコスト差を縮小するスケール経済を生み出しました。化合物デバイスは新たな赤外線溶接ヘッドと量子センサーを解放し、より広範な化合物セグメントで2030年までに約13%の年平均成長率を牽引しました。主要サプライヤーは地政学的リスクをヘッジするために米国および欧州でエピタキシー能力を拡大し、材料不足にもかかわらず高出力モジュールが産業用オプトエレクトロニクス市場に流通し続けるよう維持する戦略を採りました。

産業用エッジデータセンターへの光インターコネクトの統合

NVIDIAのコパッケージドオプティクスは800Gリンクを実証し、ビット当たりのエネルギーを低減し、AIドリブンファクトリーのサブミリ秒制御ループ要件を満たしました。半導体ファブの早期採用者は光バックプレーンを使用してプラズマチャンバーを同期させ、レシピをリアルタイムで調整しました。プラガブル1.6Tモジュールを搭載したスケーラブルなエッジラックは、5年間で6倍と予測されるビジョンデータの増加に対応できる位置付けとなりました。銅バックプレーンが信号完全性の限界に近づくにつれ、光ファブリックが次世代コントローラーのデフォルトとなり、産業用オプトエレクトロニクス市場の通信ブームを支えました。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高解像度CMOSイメージャー向けの資本集約的なウェーハレベルパッケージング | -1.1% | 新興市場への影響が大きいグローバル | 中期(2〜4年) |

| 高出力IR放射体における熱管理の課題 | -0.9% | グローバル | 短期(2年以内) |

| UV-Cランプ向け希土類蛍光体の供給制約 | -0.7% | 輸入依存地域への影響が大きいグローバル | 中期(2〜4年) |

| オプトカプラー設計の複雑性を妨げる厳格なEMC/EMI適合規制 | -0.6% | 欧州、北米、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CMOSイメージャー向けの資本集約的なウェーハレベルパッケージング

次世代2億5,000万画素センサーはシリコン貫通ビアと真空キャビティを必要とし、設備投資を膨らませ、価格感応度の高い地域でのグリーンフィールド採用を遅らせました。ファウンドリースロットは逼迫したままであり、ツールの償却は典型的な3年間の投資回収期待を超えて延長され、新規参入者を抑制しました。ティア1 OEMは垂直統合によってコストを吸収しましたが、中小企業はアップグレードを延期し、産業用オプトエレクトロニクス市場の短期的な成長を抑制しました。

高出力IR放射体における熱管理の課題

1,000 W/cm²を超える熱流束密度が従来のヒートシンクを限界まで押し上げ、放射体の寿命と波長安定性を低下させました。産業用炉プローブは630 W m⁻¹ K⁻¹の熱伝導率を持つグラファイト吸収体を必要としましたが、熱膨張の不一致が組立を複雑にしました。その結果生じた信頼性への懸念が、特に熱設計の専門知識が限られた発展途上国においてIRセンシングラインの展開を遅らせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:イメージセンサーがインテリジェント製造を可能にする

イメージセンサーは2025年の産業用オプトエレクトロニクス市場の34.18%を占め、ほとんどのビジョンガイド式ロボティクスおよびインライン検査セルを支えました。このセグメントの産業用オプトエレクトロニクス市場規模は、外部サーバーを不要にしてレイテンシーと帯域幅のオーバーヘッドを削減するエッジAIコプロセッサーとともに拡大しました。ベンダーは半導体リソグラフィー検査向けに2億5,000万画素CMOSユニットをリリースし、ラインスキャンカメラはバッテリーフォイルコーティングラインでのウェブ検査を加速させました。レーザーダイオードは収益規模では小さいものの、工場がAMRナビゲーション向けLiDARとエッジラック向けフォトニクスリンクを採用するにつれ、最速の年平均成長率10.95%を記録しました。LEDパッケージは石油化学施設の危険区域照明器具に対する堅調な需要を維持しました。オプトカプラーの収益は、設計最適化を複雑にする厳格なEMC規制にもかかわらず安定を保ちました。光起電力セルは化学プラント全体のリモートセンサークラスターにおけるエネルギーハーベスティングノードとして注目を集めました。OLEDインジケーターや光変調器などの新興カテゴリーはニッチにとどまりましたが、新たなユーザーインターフェースおよび高速スイッチングの機会を示唆しました。ソフトウェア定義検査はアクセサリー光学系および組み込み照明のプルスルーを促進し、産業用オプトエレクトロニクス市場におけるイメージセンサーのプラットフォームとしての役割を強化しました。サプライヤーは民生用スマートフォンの量産スケールを活用してピクセルコストを低減し、小ロット生産ラインでの使用を拡大しました。しかし、ウェーハレベルパッケージングへの投資は低マージンセクターでの投資回収タイムラインを延ばし、この制約は東アジアのスマートファクトリーアップグレード向け補助金によって部分的に緩和されました。全体として、デバイスタイプの多様化は均衡のとれた収益ミックスを生み出し、産業用オプトエレクトロニクス市場を循環的な景気後退から守りました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

波長範囲別:UV用途が特化した成長を牽引

可視光デバイスは、定着したマシンビジョン、HMI、および照明用途のおかげで52.05%のシェアを維持しました。それにもかかわらず、紫外線コンポーネントは消毒チャンバーおよびフォトリソグラフィーステッパーへの需要に支えられ、最速の年平均成長率12.42%を達成しました。Cr³⁺ドープNa₃AlF₆などのUV-C発光蛍光体は75%の量子収率を達成し、水処理スキッドにおけるランプ寿命を延ばし、このニッチにおける産業用オプトエレクトロニクス市場規模を押し上げました。近赤外線センサーは水分検出およびハイパースペクトルソーティングの導入を拡大し、手頃な価格のSWIRカメラは医薬品ブリスター検査での価値を解放しました。長波赤外線モジュールは収益規模では小さいものの、金属プラント全体の予知保全サーモグラフィーに不可欠となりました。シリコン導波路に統合されたグラフェン熱放射体はIRシステムの将来的な小型化を示しました。しかし、熱放散の困難さが高出力IRアレイの展開を遅らせ、先述の制約を反映しました。波長の多様化は市場リスクを低減し、一つのスペクトル帯域の弱さが産業用オプトエレクトロニクス市場全体に波及しないことを確保しました。

技術別:シリコンフォトニクスが統合パラダイムを変革

化合物半導体(III-V族、SiC、GaN)は、レーザーおよび高輝度LEDにおける優れた熱性能により、2025年の産業用オプトエレクトロニクス市場シェアの50.05%を占めました。しかし、シリコンフォトニクスはコパッケージドオプティクスおよびオンチップ導波路がエッジデータセンターリンクで最大70%の省電力を実現するにつれ、最高の年平均成長率13.55%を記録しました。早期採用者はADCをマッハツェンダー変調器とコパッケージし、ギガヘルツ制御ループ向けのシングルパッケージPLCを作成しました。MEMSベースのチューニング素子は計測ツールの適応光学を改善し、ペロブスカイトフォトダイオードは曲面向けの大面積コンフォーマブルセンサーに登場しました。シリコンフォトニクスの産業用オプトエレクトロニクス市場規模は絶対値では小さいものの、従来の300mm CMOSラインを活用することで限界コスト曲線を大幅に削減するメリットを享受しました。一方、有機オプトエレクトロニクスは過酷な産業条件での耐久性の問題に悩まされました。全体として、技術ミックスは電子領域とフォトニクス領域の収束を示し、産業用オプトエレクトロニクス市場内の価値プールを拡大しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:光通信が産業ネットワークを再形成

産業用オートメーションおよびロボティクスは2025年の総収益の28.55%を占め、AMR、協働ロボット、ビジョンガイド式マニピュレーターの広範な導入を反映しました。しかし、光通信および光インターコネクトは、工場がシフトあたり複数テラバイトのビジョンデータを処理するエッジAIクラスターを採用するにつれ、最速の年平均成長率13.12%を記録しました。マシンビジョン検査セルはボトルネックを回避するために1GbEから25Gb光リンクへ移行し、低消費電力VCSELアレイがバックプレーンの銅配線に取って代わりました。AMR向けセンサーフュージョンはLiDAR、ステレオ深度、超音波入力を組み合わせ、マルチチャンネル光トランスミッターへの段階的な需要を促進しました。照明用途はIECExおよびATEX規則を満たす防爆型LEDフラッドライトにアップグレードされ、特に石油化学コンプレックスで採用が進みました。電力ハーベスティングモジュールは遠隔パイプラインの無線センサーに電力を供給し、スペクトル分析装置はインライン組成チェック向けにコンパクトなレーザーモジュールを採用しました。多様化したユースケースが合わさって、様々な設備投資サイクルの中でも産業用オプトエレクトロニクス市場の回復力を強化しました。

最終用途産業別:製造業がデジタルトランスフォーメーションをリード

製造業はビジョン対応ラインがゼロ欠陥の目標を推進するにつれ、2025年収益の40.76%を占めました。高速イメージングはEVバッテリータブ溶接中のマイクロクラックを捉え、フィールド故障を削減し、産業用オプトエレクトロニクス市場の拡大を支えました。製造業セグメントが保有する産業用オプトエレクトロニクス市場シェアは、中国および韓国の小規模工場近代化インセンティブに支えられ、2025年を通じて40%を超えて維持されました。自動車およびモビリティ用途は、運転支援機能向けLiDAR出荷台数が2025年に1,800万台に近づくにつれ、年平均成長率10.38%を記録しました。航空宇宙および防衛は放射線硬化センサーを必要とし、エネルギーおよびユーティリティは光電流変換器で変電所をアップグレードしました。物流ハブはeコマースの急増に対応するためバーコードイメージャーとAMRフリートを設置し、オプトエレクトロニクスナビゲーションスタックを活用しました。ヘルスケアは組織分析にマルチスペクトルカメラを採用し、鉱業は安全のために光ファイバー地震アレイを導入しました。幅広い顧客層が産業用オプトエレクトロニクス市場を特定の業種への過度な依存から守りました。

地域分析

アジア太平洋は2025年のグローバル産業用オプトエレクトロニクス市場の46.12%を占め、密度の高い電子機器サプライチェーンと大規模な国家インセンティブに支えられました。中国の半導体収益は2023年に1,795億米ドルに達し、輸出規制の逆風にもかかわらず上昇を続け、ビジョンセンサーおよびレーザーコンポーネントへの安定した地域需要を支えました。韓国の製造業イノベーション3.0プログラムはスマートファクトリーの改修を加速させ、日本企業は経済安全保障の義務の下で化合物半導体ファブをアップグレードしました。台湾のGaNおよびSiCへの注力はワイドバンドギャップデバイスにおけるリーダーシップを維持しています。LASER World of PHOTONICS CHINA 2025などの展示会は1,200社のベンダーを集め、深いエコシステムの強さを示しました。北米は2024年の自動車ロボット新規設置台数13,700台と、ウェーハ生産能力の国内回帰に向けた連邦インセンティブに支えられ、2位にランクされました。Texas InstrumentsはBOMを削減し高電圧ドライブへの設計採用を加速するオプトエミュレーターを導入しました。シリコンフォトニクスのスタートアップはCHIPS法の資金を活用し、追加のウェーハレベル生産能力をオンラインにもたらし、国内バイヤーをアジア中心のサプライ混乱から保護しました。カナダのクリーンテック製造への注力が、プロセス産業におけるUV-C消毒および赤外線センシングの採用を促進しました。欧州はドイツおよびオランダの精密製造リーダーに支えられ、相当規模の産業用オプトエレクトロニクス市場を維持しました。ZEISSは2024年にリソグラフィー光学および計測分野で110億ユーロ(124億米ドル)を生み出し、高性能フォトニクスモジュールへの持続的な需要を注入しました。EUの炭素削減目標がエネルギー効率の高いLED照明および光電力モニタリングの採用を促進しました。しかし、厳格なEMC規制がオプトカプラーの設計サイクルを延長し、短期的な出荷を抑制しました。中東およびアフリカは石油・ガス田での防爆型照明を優先し、LEDフラッドライトが金属ハライドフィクスチャーに取って代わりメンテナンスを削減しました。南米はブラジルの組立工場での自動車ロボット採用の増加と、鉱業作業でのLiDARベースの鉱石品位スキャナーの補完的な採用を経験しました。価値規模は小さいものの、これらの地域はグローバルサプライヤーの収益源を多様化し、産業用オプトエレクトロニクス市場全体を強化する二桁成長のポケットを提供しました。

競合ランドスケープ

産業用オプトエレクトロニクス市場は中程度に分散した状態を維持しました。Ams Osram AG、Coherent Corp.、およびBroadcom Inc.は複数のデバイス層で競合しましたが、小規模なイノベーターはUV-C放射体やMEMSチューナブル光学などのニッチで繁栄しました。CoherentのFinisar買収は垂直統合されたフォトニクスポートフォリオを強化し、インジウムリン酸塩ウェーハ供給の管理を改善しました。Applied Optoelectronicsは2025年第1四半期の売上高が9,990万米ドルを記録し、前年同期の4,070万米ドルから増加し、光トランシーバー需要の急増における独自エピタキシーの恩恵を示しました。[4]Applied Optoelectronics、「Applied Optoelectronics、2025年第1四半期業績を発表」、investors.ao-inc.com

ベンダーはビジョンソフトウェアおよびAI推論への前方統合を追求し、ハードウェアとソフトウェアのスイートをバンドルして顧客を囲い込みました。InfineonのGaNウェーハのブレークスルーはコスト当たりワット数の低いモジュールを約束し、MACOMの国防総省資金によるGaN-on-SiCラインは過酷な環境向けの高周波・高電圧チップを標的としました。BluGlassは量子センシング向けの狭線幅GaNレーザーで早期の地位を確立し、既存プレーヤーの存在が限られたホワイトスペースセグメントを開拓しました。

シリコンフォトニクスでは競争の激しさが増し、スタートアップが既存のCMOSファブを活用してコストと電力で個別光学部品を下回りました。同時に、希土類蛍光体と化合物基板の慢性的な不足が主要プレーヤーに長期供給契約の確保を促し、参入障壁を強化しました。全体として、技術ロードマップの実行、サプライチェーンの回復力、およびAI対応機能セットが産業用オプトエレクトロニクス市場内の主要な差別化要因として浮上しました。

産業用オプトエレクトロニクス業界リーダー

Sony Group Corp.

Ams Osram AG

Signify Holding

Samsung Electronics Co. Ltd.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OMRONは450kgのペイロードと最大100台のユニットに対応する集中型フリート管理を備えたOL-450S AMRを発表しました。

- 2025年3月:NVIDIAはGTC 2025においてAIエッジデータセンターのエネルギー効率の高い800Gリンク向けのコパッケージドオプティクス技術を発表しました。

- 2025年3月:CienaはOFC 2025において448 Gb/s PAM4および1.6Tコヒーレントライトモジュールを展示し、DCI帯域幅の6倍成長を目標としました。

- 2025年1月:BluGlassは航空宇宙および量子コンピューティングに適した高出力チューナブルGaNレーザーに関する3件の米国特許を申請しました。

グローバル産業用オプトエレクトロニクス市場レポートの調査範囲

オプトエレクトロニクスデバイスは、光の研究、検出、および制御を含む電子デバイスおよびシステムです。これらはフォトニクスのサブフィールドと見なされており、電気エネルギーを光に変換したり、その逆を行ったりするために使用されます。

本調査は、世界中のさまざまなプレーヤーによる産業用オプトエレクトロニクスの販売を通じて得られた収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定値と成長率を支援します。さらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。

産業用オプトエレクトロニクス市場は、デバイスタイプ(LED、レーザーダイオード、イメージセンサー、オプトカプラー、光起電力セル、その他のデバイスタイプ)および地域(米国、欧州、中国、日本、韓国、台湾、その他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されます。

| LED |

| レーザーダイオード |

| イメージセンサー(CCD、CMOS、sCMOS) |

| オプトカプラー |

| 光起電力セル |

| その他(OLED、光変調器) |

| 紫外線(200〜400 nm) |

| 可視光線(400〜700 nm) |

| 近赤外線(700〜1,400 nm) |

| 長波赤外線(1,400 nm超) |

| 化合物半導体(III-V族、SiC、GaN) |

| シリコンフォトニクス |

| 有機およびペロブスカイトオプトエレクトロニクス |

| MEMSベースのオプトエレクトロニクスデバイス |

| 産業用オートメーションおよびロボティクス |

| マシンビジョンおよび品質検査 |

| 光通信および光インターコネクト |

| センシングおよび計測(LiDAR、分光法) |

| 照明および光源(危険区域、高天井) |

| 発電およびエネルギーハーベスティング |

| セキュリティおよび監視 |

| 製造業(離散型および連続型) |

| 自動車およびモビリティ |

| エネルギーおよびユーティリティ |

| 航空宇宙および防衛 |

| ヘルスケアおよびライフサイエンス |

| 電子機器および半導体ファブ |

| 物流および倉庫 |

| その他(鉱業、農業) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| デバイスタイプ別 | LED | ||

| レーザーダイオード | |||

| イメージセンサー(CCD、CMOS、sCMOS) | |||

| オプトカプラー | |||

| 光起電力セル | |||

| その他(OLED、光変調器) | |||

| 波長範囲別 | 紫外線(200〜400 nm) | ||

| 可視光線(400〜700 nm) | |||

| 近赤外線(700〜1,400 nm) | |||

| 長波赤外線(1,400 nm超) | |||

| 技術別 | 化合物半導体(III-V族、SiC、GaN) | ||

| シリコンフォトニクス | |||

| 有機およびペロブスカイトオプトエレクトロニクス | |||

| MEMSベースのオプトエレクトロニクスデバイス | |||

| 用途別 | 産業用オートメーションおよびロボティクス | ||

| マシンビジョンおよび品質検査 | |||

| 光通信および光インターコネクト | |||

| センシングおよび計測(LiDAR、分光法) | |||

| 照明および光源(危険区域、高天井) | |||

| 発電およびエネルギーハーベスティング | |||

| セキュリティおよび監視 | |||

| 最終用途産業別 | 製造業(離散型および連続型) | ||

| 自動車およびモビリティ | |||

| エネルギーおよびユーティリティ | |||

| 航空宇宙および防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| 電子機器および半導体ファブ | |||

| 物流および倉庫 | |||

| その他(鉱業、農業) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| 台湾 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業用オプトエレクトロニクス市場の現在の規模はどのくらいですか?

産業用オプトエレクトロニクス市場は2026年に36億9,000万米ドルを生み出し、2031年までに49億7,000万米ドルに達すると予測されています。

産業用オプトエレクトロニクス市場をリードしている地域はどこですか?

アジア太平洋が2025年に46.12%の収益シェアでトップとなり、広範な電子機器製造と政府のスマートファクトリーインセンティブに支えられています。

最大のシェアを持つデバイスタイプはどれですか?

イメージセンサーは2025年の市場収益の34.18%を占め、マシンビジョン品質検査における中心的な役割を反映しています。

最も急速に成長している技術は何ですか?

シリコンフォトニクスは、コパッケージドオプティクスとオンチップ導波路がエッジデータセンターで普及するにつれ、2031年までに年平均成長率13.55%で成長すると予測されています。

SiCおよびGaN材料が産業用オプトエレクトロニクスにとって重要な理由は何ですか?

これらのワイドバンドギャップ半導体はより高い電力密度と動作温度を可能にし、信頼性の高い高出力レーザーと効率的な電力モジュールを実現します。

産業用オプトエレクトロニクス市場が直面する最大の制約要因は何ですか?

超高解像度CMOSイメージャー向けの資本集約的なウェーハレベルパッケージングが中小メーカーへの参入障壁を高め、新興経済国での採用を遅らせています。

最終更新日: