プロセッサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

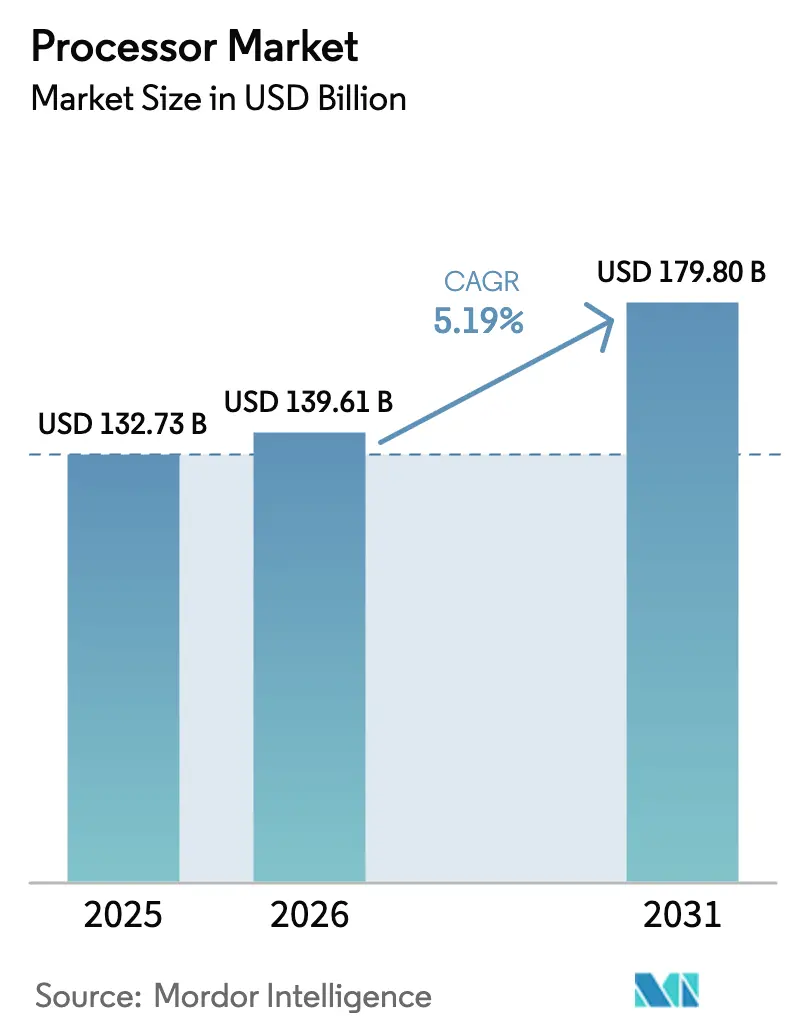

| 市場規模 (2026) | 139.61 十億米ドル |

| 市場規模 (2031) | 179.8 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセッサー市場分析

プロセッサー市場規模は2025年に1,327億3,000万米ドルと評価され、2026年の1,396億1,000万米ドルから2031年には1,798億米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は5.19%です。成長の基盤は、汎用設計からAI最適化アーキテクチャーへの移行、ハイパースケーラーによるカスタムシリコンの急増、そして国内製造能力を拡大する政府インセンティブにあります。北米はデータセンター投資およびCHIPS法インセンティブを背景に需要の中心を担い、アジア太平洋はインド、中国、日本が製造能力を拡大する中で最も高い成長ペースをリードしています。x86の長年にわたる優位性に対し、ワットあたり性能の高いARMおよびRISC-Vの設計が台頭するにつれ、アーキテクチャー競争が激化しています。2025年に500億米ドルを超えるM&A活動は、コスト削減と単位面積あたりの性能向上を実現する垂直統合、先進パッケージング、チップレット戦略に向けた産業のピボットを示しています。

主要レポートの要点

- 製品タイプ別では、CPUが2025年にプロセッサー市場シェアの63.70%を占めました。APUは2031年まで6.32%のCAGRで拡大する見込みです。

- マイクロアーキテクチャー別では、x86が2025年のプロセッサー市場規模の54.10%を占め、RISC-Vが2031年まで最速の6.47%CAGRを記録しました。

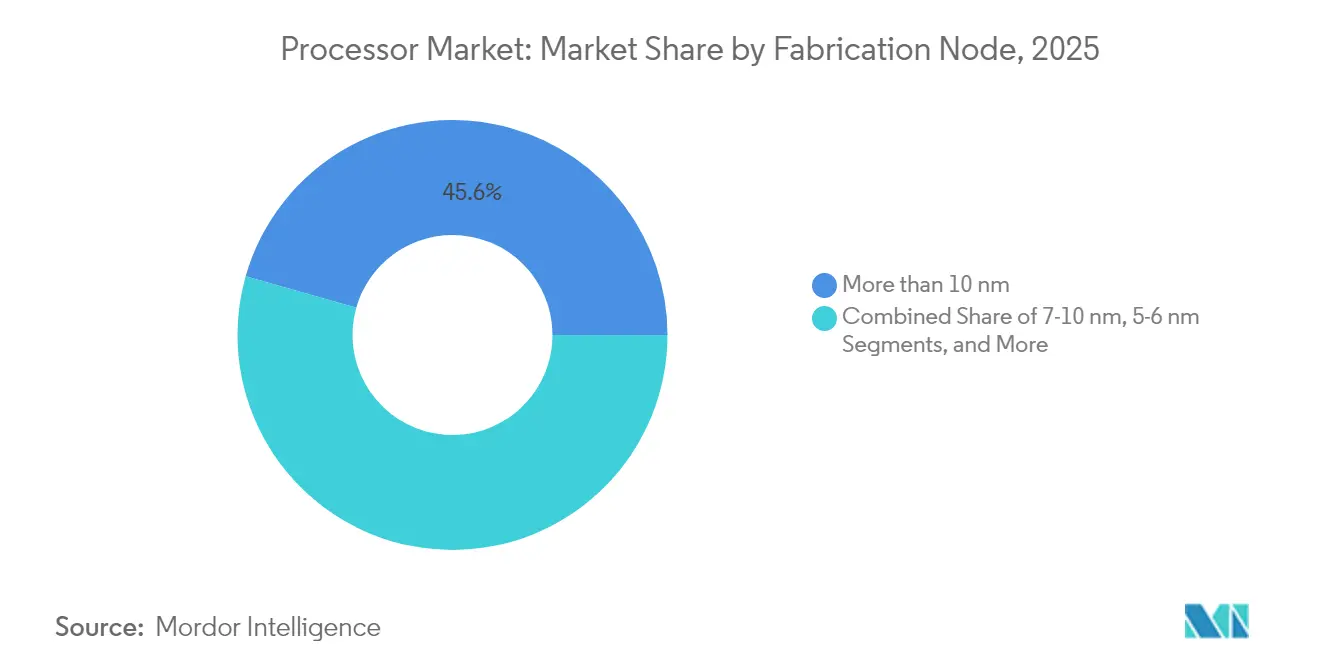

- 製造ノード別では、4nm以下のプロセスが2026年から2031年にかけて最高の7.88%CAGRを記録していますが、10nm超のノードは依然として2025年収益の45.60%を占めています。

- 最終用途アプリケーション別では、コンシューマーエレクトロニクスが2025年のプロセッサー市場規模の37.90%シェアでトップを占めました。自動車およびADASは2031年まで7.49%CAGRで最も急成長するセグメントです。

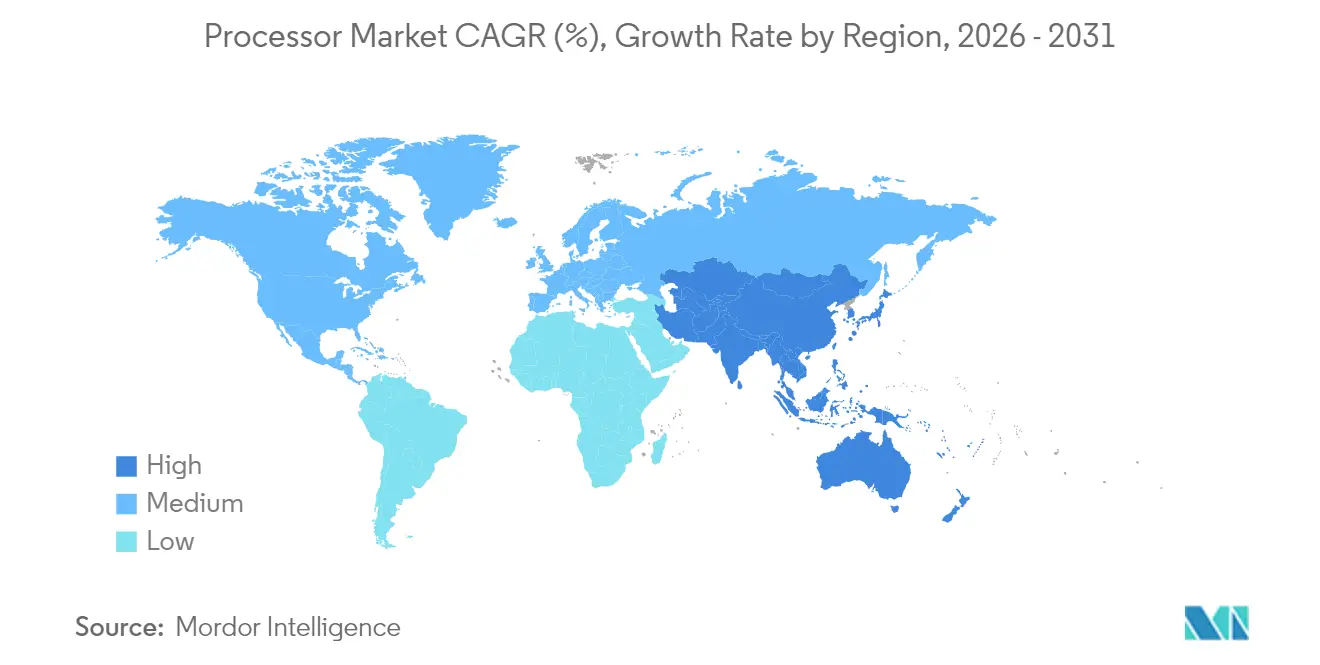

- 北米は2025年にプロセッサー市場シェアの41.75%を占め、アジア太平洋は予測期間中に最高の8.25%CAGRを示します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロセッサー市場の動向と洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンの普及拡大 | +1.20% | アジア太平洋および新興市場で最も強い影響を持つグローバル規模 | 中期(2〜4年) |

| クラウド、AI、ビッグデータワークロードの採用拡大 | +1.80% | 北米および欧州のデータセンターに集中したグローバル規模 | 短期(2年以内) |

| エッジコンピューティング展開の拡大 | +0.90% | 産業および自動車分野での早期採用が進むグローバル規模 | 中期(2〜4年) |

| 半導体製造能力向上への政府インセンティブ | +0.70% | 北米、欧州、アジア太平洋の主要地域 | 長期(4年以上) |

| AI最適化命令セット拡張 | +0.60% | データセンターからコンシューマーエレクトロニクスへの波及効果があるグローバル規模 | 短期(2年以内) |

| チップレットベースのヘテロジニアス統合によるコスト削減 | +0.40% | 先進製造地域に集中したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド、AI、ビッグデータワークロードの採用拡大

ハイパースケーラーは現在、マーチャントシリコンと比較してパフォーマンス対コストを向上させるカスタムチップを設計・展開しています。AWSのTrainium2はGPUインスタンスと比較してAIトレーニングコスト効率を30〜40%改善し、GoogleのIronwood TPUはチップあたり4,614TFLOPSを達成し、ポッドあたり42.5エクサフロップスにスケールします。[1]Wylie Wong、「AWSがTrainium2カスタムAIチップを発表」、datacenterknowledge.com その結果生じる450億米ドルのカスタムチップ機会は、クラウドオペレーターがシリコン設計を内製化するにつれ、従来のCPUベンダーのマージンを侵食しています。欧州およびアジアの一部におけるデータ主権規制がリージョナルプロセッサーの選好を強化し、需要パターンをさらに細分化しています。

スマートフォンの普及拡大

アプリケーションプロセッサーは現在、デバイス上でのAI処理を推進するハンドセットメーカーによってNPUを内蔵した状態で出荷されています。AppleのA18 ProはマトリクスコプロセッサーをAPUに統合し、QualcommのSnapdragon 8 Gen 4はNPUの進化を通じて40%の性能向上を目標としています。[2]Tyson Mark、「Googleが独自のデータセンターサーバーチップを開発」、tomshardware.com 5Gモデムのモノリシック統合により、部品表(BOM)コストが15〜20%削減され、バッテリー効率が向上しました。交換サイクルの鈍化により持続的な効率性が重視されるようになり、プレミアムティア向けに5nm以下の最先端ノードの量産が進んでいます。

エッジコンピューティング展開の拡大

産業および自動車のエッジワークロードがレガシーMCUの能力を超えており、サーバークラスのコアの採用が促進されています。Ampere Computingの512コアプロセッサーはコンパクトなデータセンターインアボックス展開を対象とし、TeslaのDojodieは車両エッジでの自律推論のために362BF16 TFLOPSを達成しています。[3]Prickett Morgan Timothy、「AmpereのArmサーバーCPUが512コアを搭載へ」、nextplatform.com エッジ設計は現在、確定的制御とAI推論を同時サポートしており、CPU、GPUタイル、パケット処理エンジンを組み合わせたヘテロジニアスコンピュートファブリックへの需要が高まっています。

半導体製造能力向上への政府インセンティブ

CHIPS・科学法は国内ファブを促進するために527億米ドルを解放し、TSMCのアリゾナ州1,650億米ドル規模の施設とIntelの1,000億米ドルのマルチサイト拡張を引き起こしました。[4]TSMC、「アリゾナ工場拡張」、tsmc.com 欧州連合(EU)(430億ユーロ)およびインド(100億米ドル)でも同様の政策が地域サプライチェーンを奨励しています。承認サイクルと建設タイムラインが長いため、恩恵は4年間の期間をかけて生じますが、政策の勢いはすでにサイト選定と長期的な製造能力計画に影響を与えています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進ノード設計における人材不足 | -1.10% | 北米および欧州で最も深刻なグローバル規模 | 中期(2〜4年) |

| EDA/IPに対する地政学的輸出規制 | -0.80% | 米中技術回廊に集中したグローバル規模 | 短期(2年以内) |

| 3nm以下ノードにおける熱設計の限界 | -0.60% | 先進製造地域に影響するグローバル規模 | 長期(4年以上) |

| サプライチェーンの排出規制コンプライアンスコスト | -0.30% | 欧州およびカリフォルニア州でより厳格な規制が適用されるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進ノード設計における人材不足

チップメーカーは3nm以下に対応できる技術者の採用に困難を抱えています。Intelは20万米ドルの初任給にもかかわらず3,000件の未充足ポジションを報告しており、TSMCは現地採用者を訓練するためにアリゾナ州に台湾人スタッフ1,000人を移転させました。大学のカリキュラム改訂サイクルの遅さが5〜7年のスキルギャップをもたらしており、チップレット数が急増する中で検証分野において特に深刻です。米国のビザ上限がさらに供給を逼迫させており、企業はインドおよび東南アジアへ設計センターを移転させています。

EDA/IPに対する地政学的輸出規制

先進的なEDAツールおよびIPを中国に制限する米国の規制により、設計ロードマップが分断されています。AlibabのT-Headは別々のEDAフローを維持する必要があり、コストとスケジュールに15〜25%の追加コストが発生し、ARMライセンスの不確実性がx86クロスライセンス契約を複雑にしています。RISC-Vのオープンモデルは輸出規制に対するレジリエンスの観点から支持を集めていますが、高性能ツールチェーンはいまだ未成熟です。そのため、企業は検証の重複とファウンドリアクセスの制限を負担し、短期的な成長が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合が価値を再定義する

CPUは2025年のプロセッサー市場シェアの63.70%を維持しましたが、APUの6.32%CAGRはAI推論をローカルで処理するCPU-GPU統合ファブリックへの需要を示しています。APUのプロセッサー市場規模は、オンチップグラフィックス加速を必要とするクリエイターワークロードの増大とともに拡大する見込みです。スマートフォンSoCは自動車およびIoT分野に展開を広げ、ライフタイムバリューを向上させる一方、スマートテレビ用プロセッサーは8Kコンテンツおよびボスアップスケーリングの追い風を受けています。フォンクラスのシリコンが性能差を縮小する中、タブレットへのコモディティ圧力は持続しています。

AppleのMシリーズはPCIeボトルネックを解消する共有メモリアーキテクチャーへのシフトを体現しており、IntelのCore UltraはAI PC市場でのx86の競争力を維持するために48TOPSのNPUを統合しています。スマートウォッチ、AR/VR、自動車などの特殊カテゴリーは、安全性および運転支援に関する規制の推進からシェアを拡大しています。ISO 26262などの認証パスは開発期間を最大24ヶ月延長しますが、プレミアム価格設定と高いマージン確保を可能にします。

注記: 各セグメントのシェアはレポート購入時に入手可能です

マイクロアーキテクチャー別:オープン標準が地歩を固める

x86は依然としてプロセッサー市場を支配し、2025年に54.10%を占めていますが、ARMおよびRISC-Vアーキテクチャーは効率性とライセンスの柔軟性で成長しています。ARMコアのプロセッサー市場規模はハイパースケーラーの採用から恩恵を受けており、AWSのGraviton4およびGoogleのAxionは同等のx86インスタンスと比較してエネルギー効率を最大60%向上させます。IntelのAMX拡張はこの差を埋めることを目指していますが、2年間のソフトウェア有効化曲線に依存しています。

RISC-Vの6.47%CAGRはそのオープン性に基づいており、SiFive Inc.とGlobalFoundriesは高信頼性システムにおけるPowerアーキテクチャーのニッチに挑戦する自動車グレードの設計を提供しています。しかし、ツール整備の不足により主要ワークロードへの対応が3〜5年遅れています。輸出規制に縛られないIPを優先する規制の変化がパイロット展開を加速させており、2028年以降のより深い市場浸透を示唆しています。

製造ノード別:プレミアムノードが成長を牽引

成熟ノード(10nm超)は依然として2025年収益の45.60%を占め、コスト重視の自動車およびRFデバイスに対応していますが、AIの高密度化需要が拡大する中で4nm以下のノードが最速の7.88%CAGRを記録しています。先進ノードのプロセッサー市場規模はトランジスタの利益がマスクコストの増大を上回ることから、世代ごとに拡大しています。4nm以下チップは熱限界を200W/cm²超に押し上げ、パッケージあたり50〜100米ドルが追加される液冷および先進パッケージングを強いています。SamsungおよびTSMCは2025年後半までに2nmへのロードマップにおいて電流密度を緩和するためのバックサイド電力供給に注力しています。

中間ノード(5〜6nm)はコストと効率のバランスをとるプレミアムモバイルおよびPCデバイスの主流となり、7〜10nmは12nmから移行する設計者がレチクルコストの急上昇を招かずに利用できるブリッジを提供しています。カリフォルニア州とEUの環境規制によりコンプライアンスコストが年率3〜5%上昇しており、一部の製造量を排出規制が緩やかな地域へ移転させています。

注記: 各セグメントのシェアはレポート購入時に入手可能です

最終用途アプリケーション別:自動車分野の勢いが加速

コンシューマーエレクトロニクスは2025年収益の37.90%を維持していますが、自動車およびADASのプロセッサー市場規模はレベル3自律走行への道筋において7.49%CAGRで成長しています。Teslaの165億米ドルのSamsung取引は2026年から自動運転コンピュートの製造能力を確保します。ハイパースケールデータセンターはAIトレーニングノードの拡大により2番目に大きい需要先であり続けていますが、工場や通信サイトでのエッジ展開が推論ワークロードを分散することでその差を縮めています。

産業用IoTはデータをローカルで処理するアプリケーションプロセッサーへシフトし、バックホール遅延を削減しています。航空宇宙および防衛分野はITARおよびDO-178Cを満たすプロセッサーを要求し、設計サイクルに12〜18ヶ月を追加しますが、より高い平均販売価格(ASP)と高いマージン確保を可能にします。ゲームコンソールおよびクラウドゲーミングのバックエンドは、レイトレーシングコアとスカラーエンジンを融合したモノリシックAPUの寿命を延ばしています。

地域分析

北米はCHIPS法の資金援助とハイパースケーラーの集中を背景に、2025年のプロセッサー市場シェアの41.75%を占めました。TSMCアリゾナの4nmラインは2025年初頭に量産を開始し、Apple Inc.およびNVIDIA Corporationへの供給を行い、IntelはFoundry拡張に向けて2029年までに1,000億米ドルを誓約しました。人材不足とビザ制限が構造的な障壁として残り、企業はアジアから専門人材を輸入せざるを得なくなっています。

アジア太平洋は中国の自国設計とインドの100億米ドルのインセンティブが地域の自立性を高める中で最速の8.25%CAGRを記録しています。日本のTSMC-JASMファブおよび韓国のシステム半導体ビジョン2030がさらにグローバル生産を東方にシフトさせています。輸出規制が中国企業への高度なEDAフローを制限し、国内設計におけるRISC-Vの採用を促進しています。

欧州はGlobalFoundriesのドレスデン拡張およびIntelのマクデブルク予定ファブを支援するEUの430億ユーロのチップス法を通じて成長を維持しています。自動車用プロセッサーが大陸の中核需要を形成し、強固なティア1サプライチェーンと整合しています。環境規制およびGDPR規則は高い人件費にもかかわらずOEMを地域内ファブへと誘導しています。

中東・アフリカは政府系投資ファンドを活用して組立・テストセグメントに参入していますが、先進製造はいまだ黎明期にあります。

競合状況

プロセッサー市場における競争は、アーキテクチャーイノベーション、垂直統合、パッケージングリーダーシップの3つのベクトルを中心に展開されています。Intelの遅延はAMDおよびARMベースのベンダーにシェアをもたらす一方、NVIDIAのGrace Hopperはフォームファクタを統合してAIトレーニングの優位性を確立するためにCPUとGPUを単一モジュールに統合しています。5,000万以上の自社チップを展開したハイパースケーラーは現在、命令セットのロードマップとファウンドリの製造能力予約に影響を与えています。

Qualcommの24億米ドルのAlphawave Semi買収は高速インターコネクトIPを拡大し、チップレット時代の統合へのシフトを強調しています。GlobalFoundriesのMIPSを取得する計画はエッジおよび自律ワークロード向けのRISC-V IPを追加します。戦略はシリコン、パッケージング、ソフトウェアスタックを所有することでエコシステムの価値をロックインすることに収束しています。大規模取引に対する米国連邦取引委員会(FTC)の精査は規制上の負担をもたらしていますが、ベンダーは数十億ドル規模のノード移行を資金調達するために統合が不可欠であると認識しています。

エッジAI向けASIC、自動車グレードHPC、および耐量子暗号アクセラレーターにおいてホワイトスペースの機会が存在します。深いソフトウェアエコシステムとパッケージング技術を持つベンダーは、トランジスタのスケーリング単独が停滞するにつれてレバレッジを獲得します。

プロセッサー産業リーダー

Advanced Micro Devices Inc. (AMD)

Intel Corporation

Qualcomm Technologies Inc.

Apple Inc.

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Qualcomm Technologies Inc.はクラウドAIプロセッサー向けの高速接続IPを確保し垂直スタックを強化するため、Alphawave Semiを24億米ドルで買収することに合意しました。

- 2025年8月:TSMCは2025年に8つのファブと先進パッケージング工場を建設するために380〜420億米ドルの設備投資を発表し、ノードのリーダーシップを確保しながら急増するAI需要に対応します。

- 2025年7月:TeslaはSamsung Electronics Co. Ltd.と165億米ドルのチップ供給契約を締結し、完全自動運転コンピュート向けにAI6プロセッサーを製造する2026〜2033年の製造能力を確保しました。

- 2025年7月:GlobalFoundriesはMIPSを取得することに合意し、エッジおよび自動車用途向けにカスタマイズ可能なRISC-V IPを拡大しました。クローズは2025年下半期を予定しています。

グローバルプロセッサー市場レポートの調査範囲

プロセッサーとは、コンピューターを動作させる演算を実行する集積電子回路を指します。オペレーティングシステムから渡される算術、論理、入出力(I/O)、その他の基本命令を実行します。

プロセッサー市場は、製品タイプ(CPU(クライアント(デスクトップおよびラップトップ)、サーバー)、APU(スマートフォン、タブレット、スマートテレビ、スマートスピーカー))と地域(中国(香港を含む)、台湾、米国、その他の地域)によってセグメント化されています。市場規模と予測はすべての上記セグメントについて金額ベース(米ドル)で提供されます。

| CPU |

| クライアント(デスクトップおよびラップトップ) |

| サーバー |

| APU |

| スマートフォン |

| タブレット |

| スマートテレビ |

| スマートスピーカー |

| その他(スマートウォッチ、ノートブック、AR/VR、自動車) |

| x86 |

| Arm |

| RISC-V |

| Power |

| 10nm超 |

| 7〜10nm |

| 5〜6nm |

| 4nm以下 |

| コンシューマーエレクトロニクス |

| データセンターおよびクラウド |

| 産業・IoTエッジ |

| 自動車およびADAS |

| 航空宇宙および防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | CPU | ||

| クライアント(デスクトップおよびラップトップ) | |||

| サーバー | |||

| APU | |||

| スマートフォン | |||

| タブレット | |||

| スマートテレビ | |||

| スマートスピーカー | |||

| その他(スマートウォッチ、ノートブック、AR/VR、自動車) | |||

| マイクロアーキテクチャー別 | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| 製造ノード別 | 10nm超 | ||

| 7〜10nm | |||

| 5〜6nm | |||

| 4nm以下 | |||

| 最終用途アプリケーション別 | コンシューマーエレクトロニクス | ||

| データセンターおよびクラウド | |||

| 産業・IoTエッジ | |||

| 自動車およびADAS | |||

| 航空宇宙および防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のプロセッサー市場規模は?

プロセッサー市場規模は2026年に1,396億1,000万米ドルに達しました。

2031年までのプロセッサーの予測CAGRは?

市場は2026年から2031年にかけて5.19%のCAGRで成長する見込みです。

プロセッサー需要で最も急成長する地域は?

アジア太平洋が地域の中で最高となる8.25%のCAGRを示す見込みです。

最終用途アプリケーションで最も急拡大するセグメントは?

自動車およびADAS向けプロセッサーは2031年まで7.49%のCAGRで成長する見込みです。

最も強い成長を示すマイクロアーキテクチャーは?

RISC-Vがオープンでカスタマイズ可能なIPへの関心を反映し6.47%のCAGRでトップです。

なぜハイパースケーラーは自社チップを設計するのか?

カスタムシリコンはパフォーマンス対コストを向上させ、データ主権規制に対応しており、450億米ドルの内部市場を形成しています。

最終更新日: