5Gチップセット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.63 十億米ドル |

| 市場規模 (2031) | 93.05 十億米ドル |

| 成長率 (2026 - 2031) | 18.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

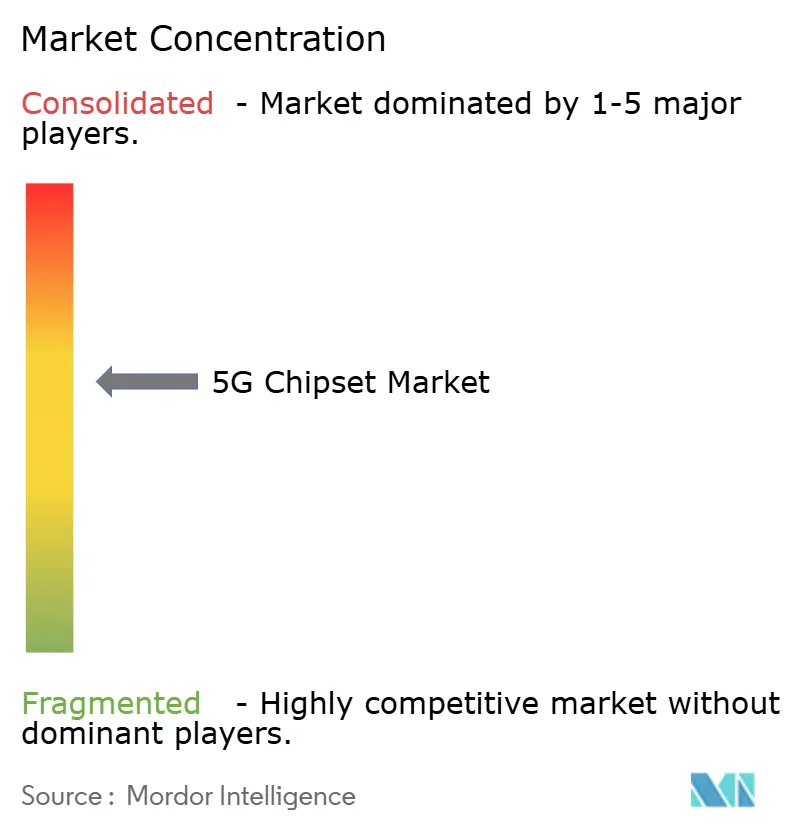

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gチップセット市場分析

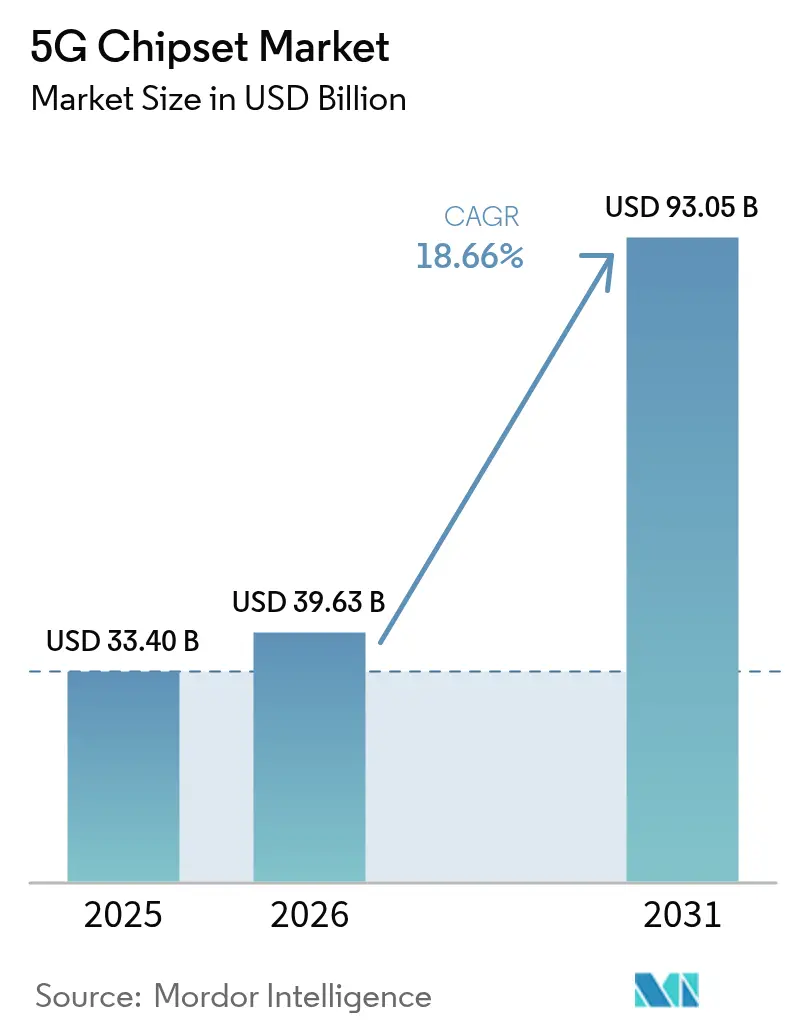

5Gチップセット市場規模は、2025年の334億米ドル、2026年の396億3,000万米ドルから2031年には930億5,000万米ドルへと拡大し、2026年から2031年にかけて18.66%のCAGRを記録する見込みです。

持続的なインフラ支出の拡大、エッジAIワークロードの増加、およびプライベートネットワーク導入の加速が、特化型シリコンへの需要を引き続き押し上げています。6GHz未満の展開は高い出荷量を維持する一方、ミリ波および3nm未満への移行はプレミアム価格設定を通じて付加価値をもたらしています。政府のインセンティブ、とりわけ527億米ドルのCHIPS法は、米国における国内ファブ能力を強化しています。輸出規制やガリウム供給をめぐる地政学的リスクの高まりは、デュアルソーシング戦略の必要性を浮き彫りにしています。こうした背景のもと、5Gチップセット市場は、差別化されたIPと供給レジリエンスの確保を目指すデバイスメーカーおよびネットワークベンダー間の垂直統合の深化から恩恵を受けています。

レポートの主要ポイント

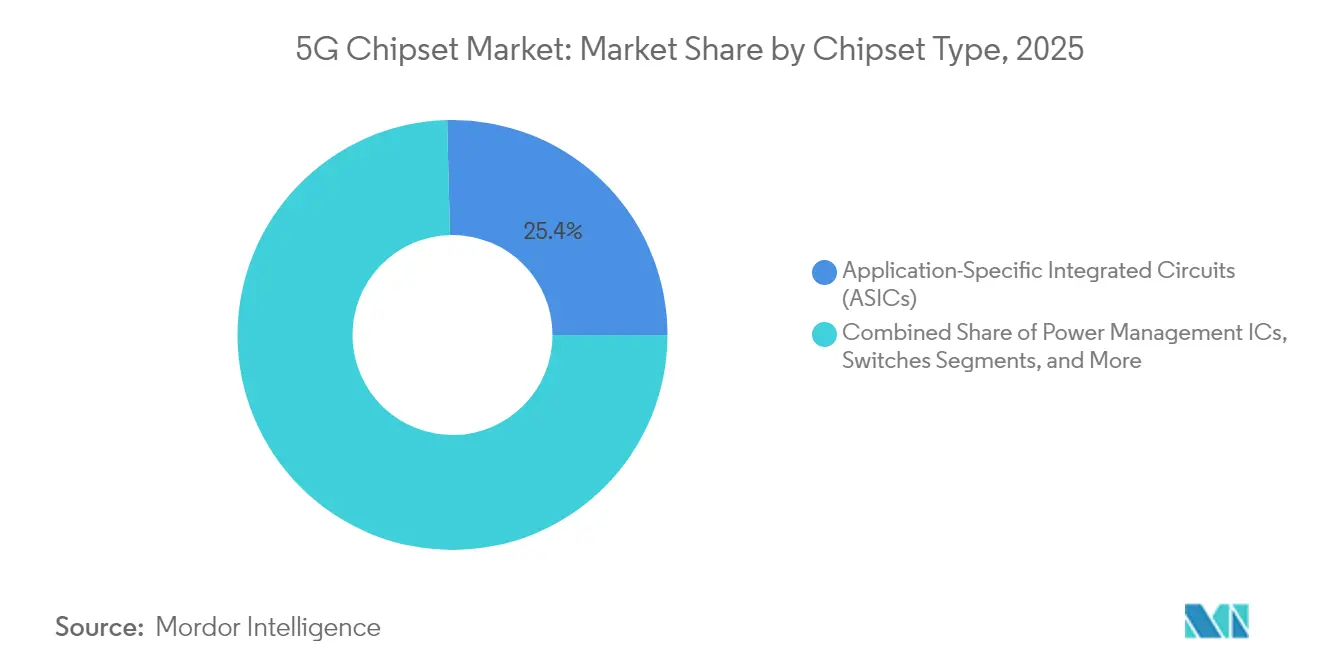

- チップセットタイプ別では、特定用途向け集積回路(ASIC)が2025年の5Gチップセット市場において25.40%の最大収益シェアを獲得し、フィールドプログラマブルゲートアレイ(FPGA)は2031年にかけて最速の19.94%のCAGRを記録しました。

- テクノロジーノード別では、5nmカテゴリーが2025年の5Gチップセット市場シェアの31.10%を占めましたが、3nm未満は2031年にかけて20.12%のCAGRで拡大する見込みです。

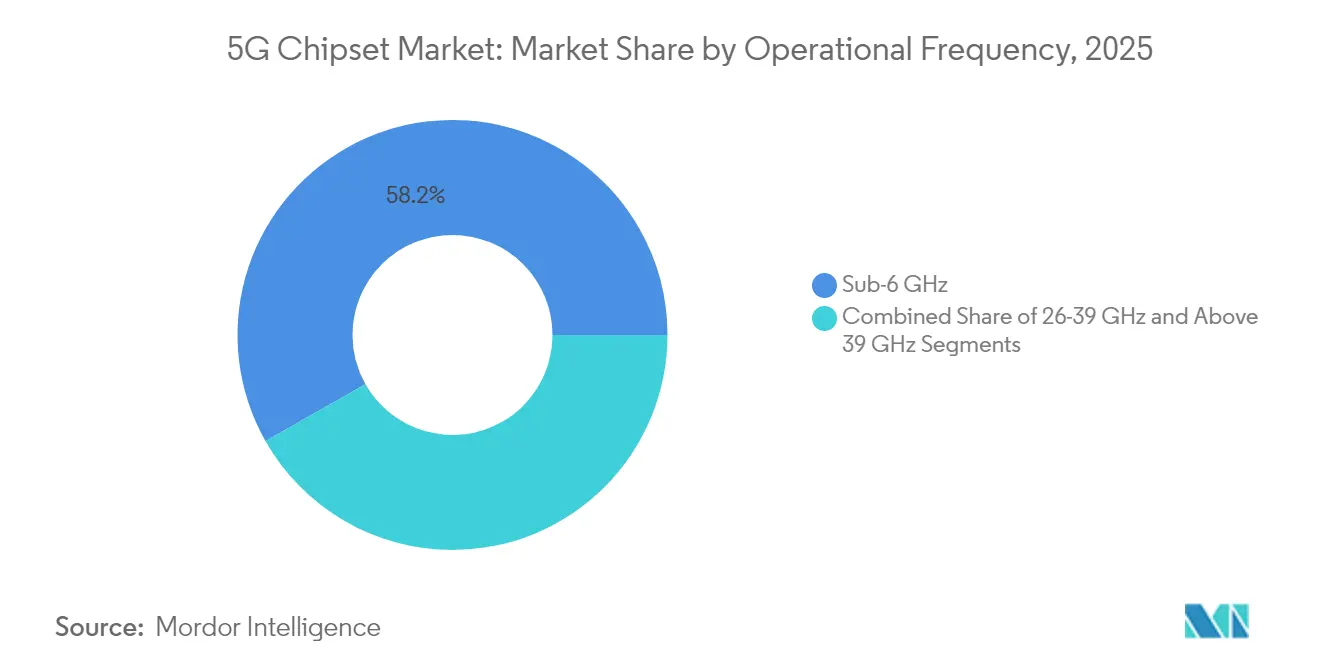

- 動作周波数別では、6GHz未満が2025年の5Gチップセット市場規模の58.20%を占め、39GHz超の周波数は同期間に19.28%のCAGRで成長する見通しです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の5Gチップセット市場収益の27.40%を占め、産業オートメーションは2031年にかけて19.76%のCAGRで成長すると予測されています。

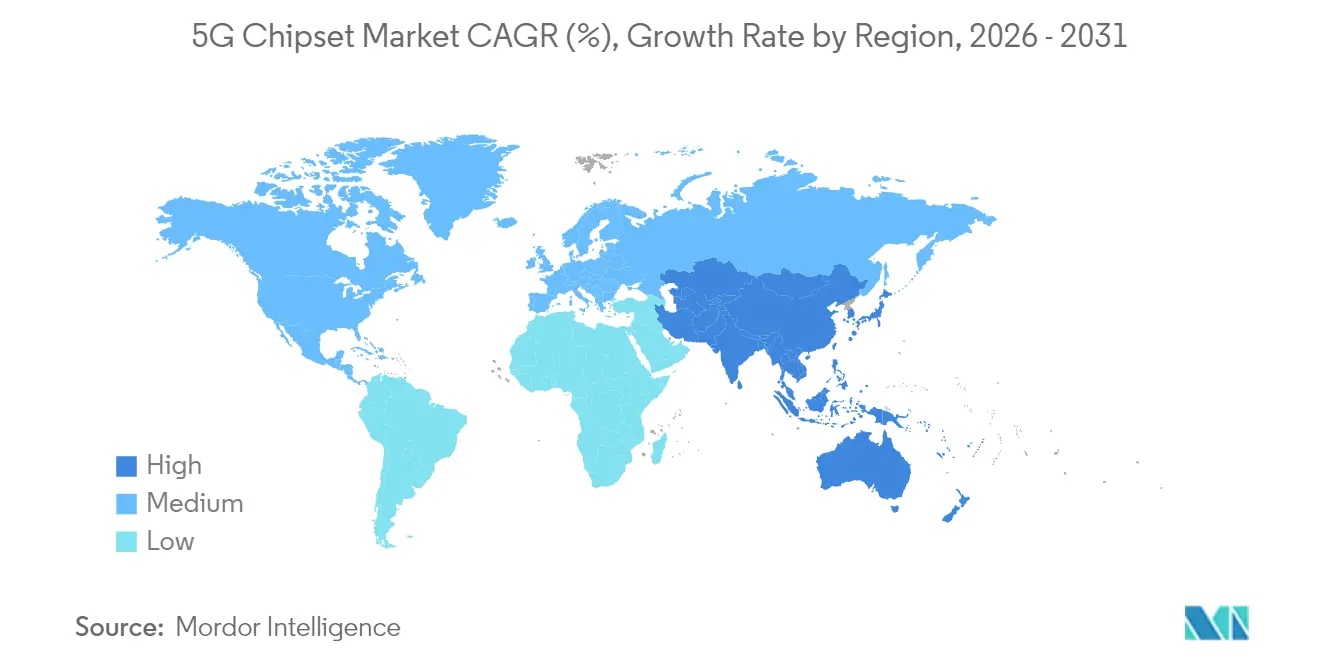

- 地域別では、アジア太平洋地域が2025年の5Gチップセット市場収益の47.50%を占め、2031年にかけて19.22%のCAGRで推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5Gチップセット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な5G RANの展開急増 | +3.2% | アジア太平洋地域が先行するグローバル市場 | 中期(2〜4年) |

| ミリ波スペクトラムオークションによる新たなシリコン需要の解放 | +2.8% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| エッジAIワークロードの5nm以下ノードへのシフト | +4.1% | 先進国市場に集中するグローバル市場 | 短期(2年以内) |

| オープンRANの分解によるマーチャントシリコン採用の促進 | +2.3% | 北米、欧州、インド | 中期(2〜4年) |

| インダストリー4.0施設におけるプライベート5G導入 | +3.5% | 製造拠点で強い成長を示すグローバル市場 | 中期(2〜4年) |

| 国内ファブ向け政府CHIPS型補助金 | +2.9% | 米国、EU、日本、韓国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な5G RAN展開の急増がインフラ半導体需要を牽引

商用5Gの人口カバレッジは2024年の40%から2029年には80%に達する見込みであり、通信事業者はネットワークの高密度化と大容量バックホールへの投資を迫られています。スモールセルアーキテクチャは中帯域およびミリ波動作に最適化された効率的なRFフロントエンドモジュールを必要とし、マッシブMIMO展開はエネルギー予算を管理する高度な電力管理ICを求めています。需要の急増はアジア太平洋地域で最も顕著であり、中国は2024年だけで80万局以上の5G基地局を追加しました。これらの要因は、デジタルおよびアナログ双方の5Gチップセット市場参加者に対して幅広い収益基盤を維持させています。

ミリ波スペクトラムオークションが高度シリコンの機会を解放

24〜47GHz帯における積極的なスペクトラムオークションは、2024年以降、米国、日本、韓国において350億米ドルを超える入札を集めています。[1]Reader Forum、「ミリ波が2024年に主役へ」、rcrwireless.com ミリ波の短い伝搬距離は、高度なビームフォーミングIC、高線形性電力増幅器、および適応型アンテナチューニングチップを必要とし、それぞれがプレミアムな粗利益率をもたらします。固定無線アクセスの展開は熱設計と歩留まり改善に特別な負荷をかけ、堅牢なキャリブレーションソフトウェアを備えた統合フロントエンドリファレンスデザインを提供できるベンダーに報酬をもたらします。

エッジAIワークロードが先進ノード採用を加速

スマートフォン、C-V2X端末、および工場ゲートウェイはネットワークエッジで動作するニューラルアクセラレーターを組み込んでいます。MarvellのTSMC N2プロセスを用いた2nmIPの概念実証は、300Mtr/mm²を超えるトランジスタ密度に向けた競争を象徴しています。[2]Marvell Technology、「Marvellが業界最先端の2nmシリコンを実証」、marvell.com 推論処理がローカルに移行するにつれ、ダイ面積の割り当ては汎用コアから行列乗算エンジンへとシフトし、カスタムASICテープアウトのビジネスケースを強化しています。その結果生じる2nmおよび3nmノードでのウェハー需要は、プレミアム端における5Gチップセット市場の対象可能市場を拡大しています。

オープンRANの分解がベンダーエコシステムのダイナミクスを変革

オープンRANのミックスアンドマッチアーキテクチャは通信事業者の切り替えコストを低下させ、垂直統合スタックへの参入に苦労していたマーチャントシリコンサプライヤーに空間を生み出しています。ViettelおよびDOCOMOによるトライアルは、インラインアクセラレーターがレイヤー1処理をオフロードする際に独自システムとの早期性能同等性を示しています。しかし、マルチベンダーの相互運用性テストはエンジニアリングのオーバーヘッドを増加させ、FPGAベースのアクセラレーターとカスタムネットワークインターフェースカードを基盤とするターンキーリファレンスプラットフォームへの道を開いています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進ノードに対する地政学的輸出規制 | -2.7% | グローバル、米中貿易 | 短期(2年以内) |

| 化合物半導体のサプライチェーンの脆弱性 | -1.9% | グローバル、アジア太平洋地域への集中 | 中期(2〜4年) |

| 3nm未満における高い設備投資要件 | -1.4% | グローバル、最先端ファブ | 長期(4年以上) |

| ミリ波デバイスにおける電力効率のトレードオフ | -1.2% | ミリ波を有する先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的輸出規制が戦略的半導体ボトルネックを生み出す

米国商務省産業安全保障局は、高度なEDAツール、リソグラフィシステム、およびHBMの特定中国ファブレス企業への輸出を制限するエンティティリストを拡大しました。中国のガリウムおよびゲルマニウム輸出制限という対抗措置は、ガリウム価格を150%引き上げ、米国GDPから34億米ドルを削減する可能性があります。これらの動きにより、設計会社はノードの再認定、在庫バッファーの構築、および多様化されたサプライルートへの投資を余儀なくされ、5Gチップセット市場全体の短期的な収益性を圧迫しています。

サプライチェーンの脆弱性が化合物半導体の可用性を脅かす

ヒ化ガリウムおよび窒化ガリウムウェハーは、効率的な中帯域およびミリ波伝送を可能にする電力増幅器にとって不可欠です。ガリウム供給の98%が中国に起源を持つため、輸出の混乱はRFIC生産のリードタイムを危険にさらします。ドイツおよびカザフスタンにおける代替供給源が限られており、厳格な純度要件と相まって、代替オプションは乏しい状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チップセットタイプ別:統合が主導し、柔軟性が加速

ASICは2025年に最大の25.40%の収益シェアを獲得し、OEMが電力最適化されたアプリケーション固有の性能を追求した結果です。この優位性は、レイヤー1スケジューリング処理をオフロードするラジオユニットベースバンドプロセッサに明確に表れています。一方、FPGAは進化する3GPPリリースに対する再構成可能性を重視するオープンRANパイロットに支えられ、19.94%のCAGRで全セグメントを上回る成長が予測されています。ASICベースのベースバンドユニットに割り当てられた5Gチップセット市場規模は、2031年までに342億米ドルに達すると予想されています。統合モデムを搭載したシステムオンチップソリューションは、PCB面積を縮小し部品表コストを削減するため、スマートフォン、ウェアラブル、およびC-V2Xモジュールでの人気が高まり続けています。

FPGAはまた、x86サーバーの前方誤り訂正タスクを軽減するインラインアクセラレーターカードを支え、仮想化RAN展開におけるスペクトル効率を向上させています。RFICは中帯域およびミリ波周波数の双方において広帯域フロントエンドフィルタリングおよびフェーズドアレイビームフォーミングを提供し、安定した出荷量を維持しています。ミリ波テクノロジーチップ、アンテナチューナー、低雑音増幅器(LNA)、電力増幅器、および電力管理ICは、ミックスアンドマッチリファレンスデザインを中心に構築されたエコシステムを完成させています。これらのカテゴリー全体が、5Gチップセット市場がコモディティおよび高マージンのニッチ双方にわたって活発であり続けることを保証しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

テクノロジーノード別:5nmの優位性が3nm未満のイノベーションに道を譲る

5nmプラットフォームは、スマートフォンモデムおよびクラウドアクセラレーターASICからの強力なテープアウト量に支えられ、2025年の売上の31.10%を占めました。しかし、エッジAIワークロードがワット当たりの優れた性能を求めるため、3nm未満ウェハーは最速の20.12%のCAGRを生み出す見込みです。TSMCがN2を2025年下半期に量産開始し、SamsungがMBCFETゲートオールアラウンドアーキテクチャを導入するにつれ、2nmチップの5Gチップセット市場シェアは上昇すると予測されています。7nmは中価格帯ハンドセットに最適なノードであり続け、16nmおよび28nmはコスト重視のIoTゲートウェイおよびRFスイッチマトリクスへの対応を継続しています。

28nmを超える成熟ノードは、密度よりも電圧耐性が重視される電力管理およびアナログ周辺機器を支えています。このバランスの取れたノード構成は需給変動を緩和し、地政学的または自然災害によるショックが最先端キャパシティを混乱させた際の設計可用性の柔軟性を提供します。

動作周波数別:6GHz未満が広域をカバーしつつミリ波が深度を増す

6GHz未満は2025年の収益の58.20%を占め、アジア太平洋地域および欧州全体での3.3〜4.2GHz帯の加速的な割り当てと、優れた伝搬距離を反映しています。通信事業者はこの帯域を活用して、管理可能な資本集約度で全国カバレッジ要件を満たしています。6GHz未満RFICが生み出す5Gチップセット市場規模は、2031年までに524億米ドルに達すると予想されています。中帯域周波数(26〜39GHz)はカバレッジと容量のバランスを取り、都市部マクロセルと企業向けスモールセルの双方をサポートしています。大規模FWAバックホールに不可欠な39GHz超ソリューションは19.28%のCAGRで拡大する見通しです。WRC-23による7.125〜8.4GHzおよび14.8〜15.35GHzの研究決定は、将来の設計ロードマップを広げています。

高帯域展開は精巧なフェーズドアレイキャリブレーション、高いトランジスタfMAX、および低損失インターポーザーパッケージングを必要とします。これらの要素を共同最適化できるベンダーは、スペクトラムリファーミングが勢いを増すにつれて不均衡な市場シェアを獲得するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:コンシューマーエレクトロニクスが主導し産業オートメーションが急増

コンシューマーエレクトロニクスは、プレミアムスマートフォン、XRヘッドセット、および超高精細ストリーミングデバイスに牽引され、2025年収益の27.40%を獲得しました。しかし、産業オートメーションは製造業者が決定論的制御ループのためにプライベートネットワークを展開するにつれ、19.76%のCAGRで全セグメントを上回っています。工場オートメーションチップに割り当てられた5Gチップセット市場規模は、2031年までに107億米ドルを超えると予測されています。ITおよび通信インフラセグメントは、通信事業者が3〜5年サイクルでラジオユニットを更新するため、強固な基盤を形成しています。自動車および輸送分野は自律走行シナリオのために5Gを採用し、低遅延V2Xチップセットへの需要を促しています。ヘルスケア、エネルギー、ユーティリティ、および小売は、デジタルツイン、スマートグリッド、およびイマーシブコマースのユースケースに牽引され、続いています。

チップベンダーがスマートフォン向けに設計されたAIアクセラレーターをモバイルロボットや倉庫AGVに転用するにつれ、産業横断的なシナジーが生まれ、規模の経済が改善されています。

地域分析

アジア太平洋地域は2025年のグローバル収益の47.50%を占め、2031年にかけて19.22%のCAGRで成長すると予測されています。中国だけで輸出規制の圧力にもかかわらず2025年半ばまでに180万局以上の5G基地局を設置し、RFフロントエンドおよびベースバンドASICの国内需要を確保しています。韓国と日本はミリ波の高密度化を重視し、より高マージンのチップセット部品表を促進しています。インドのPLI制度は28nm電力管理およびRFスイッチノードを対象とした新興ファブプロジェクトを支援し、地域のサプライ多様性を広げています。

北米はCHIPS法の資金注入と早期ミリ波採用から恩恵を受けています。米国はグローバルなミリ波デバイス出荷量の80%以上を占め、ビームフォーミングICへの需要を牽引しています。カナダは6GHz未満Cバンドフロントエンドを優先する農村部固定無線イニシアチブに注力しています。欧州はスタンドアローンコア採用で遅れており、2025年時点で完全なSA機能を持つサイトは2%に過ぎず、米国の24%と比較して低水準です。しかし北欧の通信事業者はほぼ完全なカバレッジを維持し、寒冷気候に適したエネルギー効率の高いマクロセル向けのローカライズされたシリコンコンテンツを牽引しています。

中東およびアフリカは段階的な成長を経験しており、湾岸協力会議諸国が大規模なIoTコリドーを構築しています。南米ではブラジルが前進する一方、アルゼンチンはマクロ経済上の制約に苦しんでおり、進捗は不均一です。全体として、地域の政策支援とスペクトラム割り当てのペースが5Gチップセット市場の勢いを左右する主要な決定要因であり続けています。

競合環境

5Gチップセット市場は中程度の集中度を示しており、上位5社が2024年収益の相当なシェアを支配しています。Qualcommはプレミアムスマートフォンモデムで首位を占め、MediaTekは中価格帯ハンドセットを支配し、Samsung LSIはExynosプラットフォームを通じた垂直統合を推進しています。IntelおよびMarvellはクラウドRANアクセラレーターを標的とし、Broadcomはトランスポート層向けのマーチャントスイッチASICを活用しています。

戦略的な動きが競合ダイナミクスを形成しています。Samsungはインフラリーチを深めるためにNokiaのモバイルネットワーク事業を100億米ドルで買収することを検討していると報じられています。HPEはJuniperの140億米ドルの買収を完了し、コンピューティングとネットワーキングシリコンのさらなる融合を示しています。STMicroelectronicsはQualcommと提携してSTM32マイクロコントローラーユニットをIoTゲートウェイに拡張し、5G接続とエッジコンピューティングを連携させました。[4]Nasdaq、「STMicroelectronicsとQualcommが戦略的協業を締結」、nasdaq.com

投資の集中はAIコプロセッサー、先進パッケージング、およびワイドバンドギャップ材料に向けられています。MediaTekのDimensity 9400+は全ビッグコアCPUクラスターとWi-Fi 7を統合し、5G-Wi-Fiの統合ハンドオーバーを実現しています。Marvellの2nm IPはハイパースケールスイッチシリコン受注に向けた布石となっています。onsemiによるQorvoのSiC JFETラインの買収は、データセンター電力供給向けのEliteSiCポートフォリオを拡充しています。

ライセンスおよび特許ポートフォリオは引き続き重要です。EricssonのベンガルールにおけるASIC研究開発の拡大は、内部および第三者のラジオユニット双方にカスタムベースバンドシリコンを出荷するという目標を支えています。垂直統合が深まるにつれ、ファブレスとファウンドリーの関係が緊密化し、長期供給契約とプロセス共同開発の重要性が高まっています。

5Gチップセット産業のリーダー企業

Qualcomm Incorporated

MediaTek Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Samsung Electronicsは2025年第2四半期の収益として74兆6,000億韓国ウォン(510億米ドル)を発表し、HBM3Eの堅調な需要と高密度DDR5の勢いを挙げました。

- 2025年7月:HPEはJuniper Networksの140億米ドルの買収を完了し、AIドリブンのネットワーキングリーチを強化しました。

- 2025年5月:MediaTekは2025年第1四半期の収益として1,533億台湾ドル(49億米ドル)を記録し、5Gモデムの好調に支えられ前年同期比14.9%増となりました。

- 2025年3月:QualcommはX85 5Gモデム-RFを発表し、最大ダウンロード速度12.5Gbpsと統合AIエンジンを搭載しました。

- 2025年2月:MediaTekはMMAI電力最適化機能を搭載したM90 5G-Advancedモデムを発表しました。

- 2025年1月:onsemiはEliteSiCの範囲を拡大するためにQorvoのSiC JFETユニットを1億1,500万米ドルで買収完了しました。

グローバル5Gチップセット市場レポートの調査範囲

5Gチップセットは、スマートフォン、ポータブルホットスポット、IoTデバイス、およびモバイルネットワーク機能を備えたノートPCにおける5Gパケット伝送を可能にします。5Gモバイルデバイスは、従来の6GHz未満帯域と新しいMIMOアンテナシステム、および高度に集束したビームステアリングを備えた高周波ミリ波帯域を組み合わせます。

5Gチップセットマーケットレポートはチップセットタイプ(特定用途向け集積回路、統合モデム搭載システムオンチップ、無線周波数集積回路、ミリ波テクノロジーチップ、フィールドプログラマブルゲートアレイ、電力管理IC、アンテナチューナーIC、スイッチ、低雑音増幅器および電力増幅器、その他)、テクノロジーノード(3nm未満、3nm、5nm、7nm、16nm、28nm、28nm超)、動作周波数(6GHz未満、26〜39GHz、39GHz超)、エンドユーザー産業(IT、通信およびネットワークインフラ、コンシューマーエレクトロニクス(スマートホームを含む)、産業オートメーション、自動車および輸送、エネルギーおよびユーティリティ、ヘルスケア、小売、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 特定用途向け集積回路(ASIC) |

| 統合モデム搭載システムオンチップ(SoC) |

| 無線周波数集積回路(RFIC) |

| ミリ波テクノロジーチップ |

| フィールドプログラマブルゲートアレイ(FPGA) |

| 電力管理IC |

| アンテナチューナーIC |

| スイッチ |

| 低雑音増幅器(LNA)および電力増幅器 |

| その他(フィルター、ディスクリートメモリ、コンバーターなど) |

| 3nm未満 |

| 3nm |

| 5nm |

| 7nm |

| 16nm |

| 28nm |

| 28nm超 |

| 6GHz未満 |

| 26〜39GHz |

| 39GHz超 |

| IT、通信およびネットワークインフラ |

| コンシューマーエレクトロニクス(スマートホームを含む) |

| 産業オートメーション |

| 自動車および輸送 |

| エネルギーおよびユーティリティ |

| ヘルスケア |

| 小売 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| チップセットタイプ別 | 特定用途向け集積回路(ASIC) | ||

| 統合モデム搭載システムオンチップ(SoC) | |||

| 無線周波数集積回路(RFIC) | |||

| ミリ波テクノロジーチップ | |||

| フィールドプログラマブルゲートアレイ(FPGA) | |||

| 電力管理IC | |||

| アンテナチューナーIC | |||

| スイッチ | |||

| 低雑音増幅器(LNA)および電力増幅器 | |||

| その他(フィルター、ディスクリートメモリ、コンバーターなど) | |||

| テクノロジーノード別 | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| 動作周波数別 | 6GHz未満 | ||

| 26〜39GHz | |||

| 39GHz超 | |||

| エンドユーザー産業別 | IT、通信およびネットワークインフラ | ||

| コンシューマーエレクトロニクス(スマートホームを含む) | |||

| 産業オートメーション | |||

| 自動車および輸送 | |||

| エネルギーおよびユーティリティ | |||

| ヘルスケア | |||

| 小売 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の5Gチップセット市場の規模はどのくらいですか?

5Gチップセット市場規模は2026年に396億3,000万米ドルに達し、2031年までに930億5,000万米ドルに達する見込みです。

現在収益をリードしているチップセットカテゴリーはどれですか?

ASICは固定機能設計がラジオおよびスマートフォンにおけるワット当たりの性能を最大化するため、25.40%のシェアで首位を占めています。

テクノロジーノード別で最も成長が速いセグメントはどれですか?

エッジAIデバイスがより高いトランジスタ密度を求めるため、3nm未満プロセスが20.12%のCAGRで拡大しています。

アジア太平洋地域が5Gチップセットで優位を占める理由は何ですか?

中国、韓国、日本、インドにおける積極的なネットワーク展開が、グローバルなチップセット需要のほぼ半分を生み出しています。

輸出規制はサプライチェーンにどのような影響を与えていますか?

先進ツールおよびガリウム輸出に対する規制はコンプライアンスコストを引き上げ、マルチソース戦略を促進しています。

最も高い成長を示しているエンドユーザー産業はどれですか?

産業オートメーションは、工場がリアルタイム制御のためにプライベート5Gネットワークを展開するにつれ、19.76%のCAGRで最速の成長を遂げています。

最終更新日: