マイクロプロセッサ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

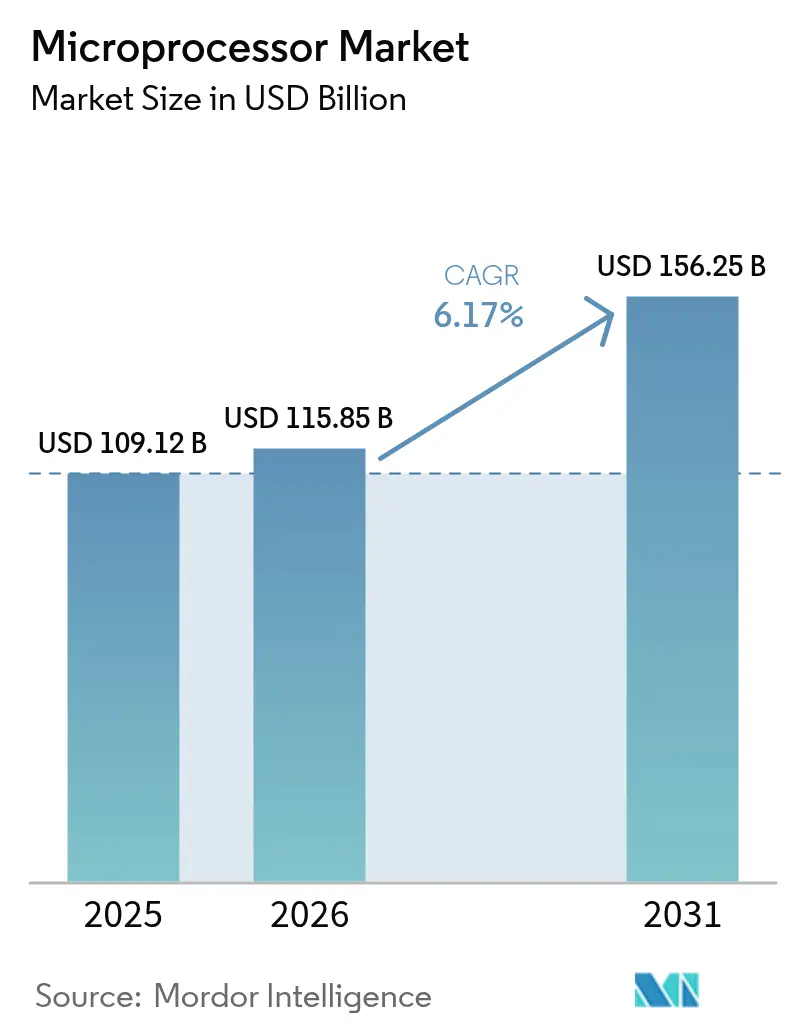

| 市場規模 (2026) | 115.85 十億米ドル |

| 市場規模 (2031) | 156.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロプロセッサ市場分析

マイクロプロセッサ市場規模は2025年に1,091億2,000万米ドルと評価され、2026年の1,158億5,000万米ドルから2031年には1,562億5,000万米ドルへと、予測期間(2026〜2031年)において年間複合成長率(CAGR)6.17%で成長すると推定されています。この堅調な成長軌跡は、人工知能ワークロードが需要パターンを再形成し、新しいアーキテクチャへの投資を促進する中で、当セクターが適応する能力を有していることを反映しています。3nm未満の製造ノードの採用、チップレット統合戦略の台頭、および持続的な政府のインセンティブが相まって、アプリケーション基盤を広げました。アジア太平洋地域は依然として極めて重要であり、地域の電子機器および自動車生産が引き続き拡大する中、2024年のマイクロプロセッサ市場シェアの42.3%を占めました。グラフィックス処理ユニット(GPU)は並列ワークロードへの適合性から成長をけん引し、オープンなRISC-Vアーキテクチャは命令セットの中で最も急速な採用率を記録しました。

レポートの主要なポイント

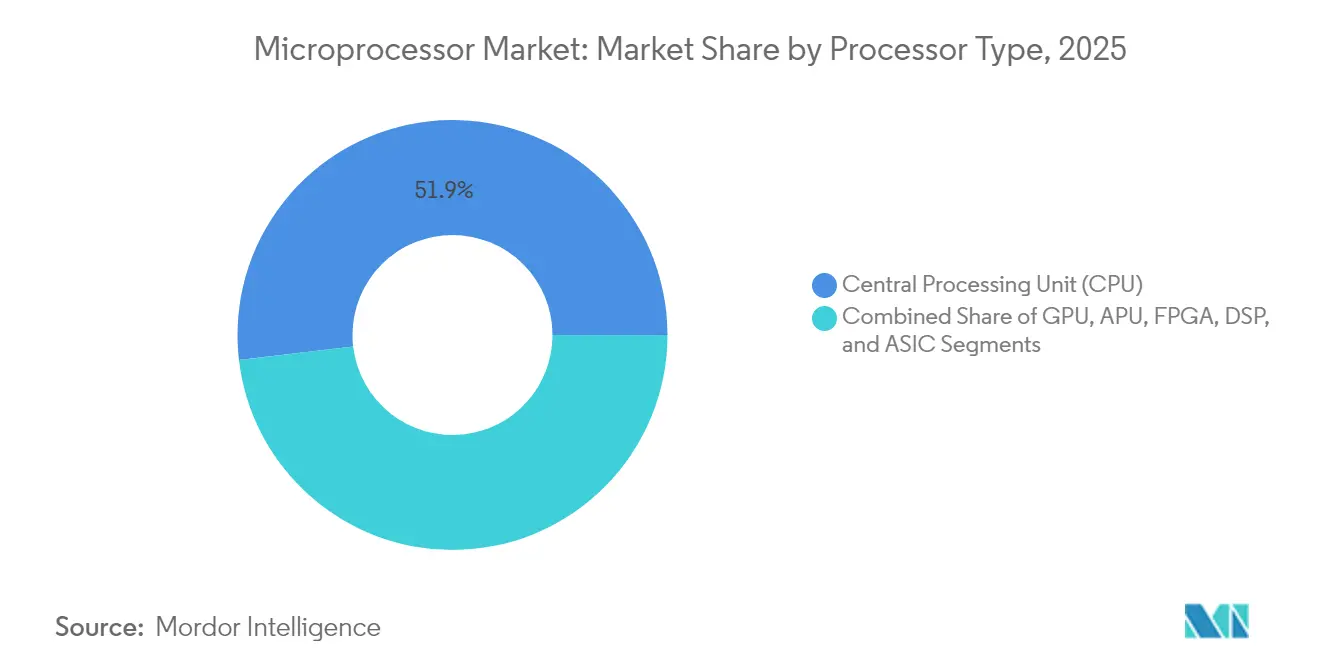

- プロセッサタイプ別では、中央処理装置(CPU)が2025年のマイクロプロセッサ市場シェアの51.85%を占め、グラフィックス処理ユニット(GPU)は2031年にかけて9.95%のCAGRで拡大する見込みです。

- 命令セットアーキテクチャ別では、x86ファミリーが2025年に45.95%のシェアでトップとなり、RISC-Vは2031年にかけて13.20%のCAGRで進展しています。

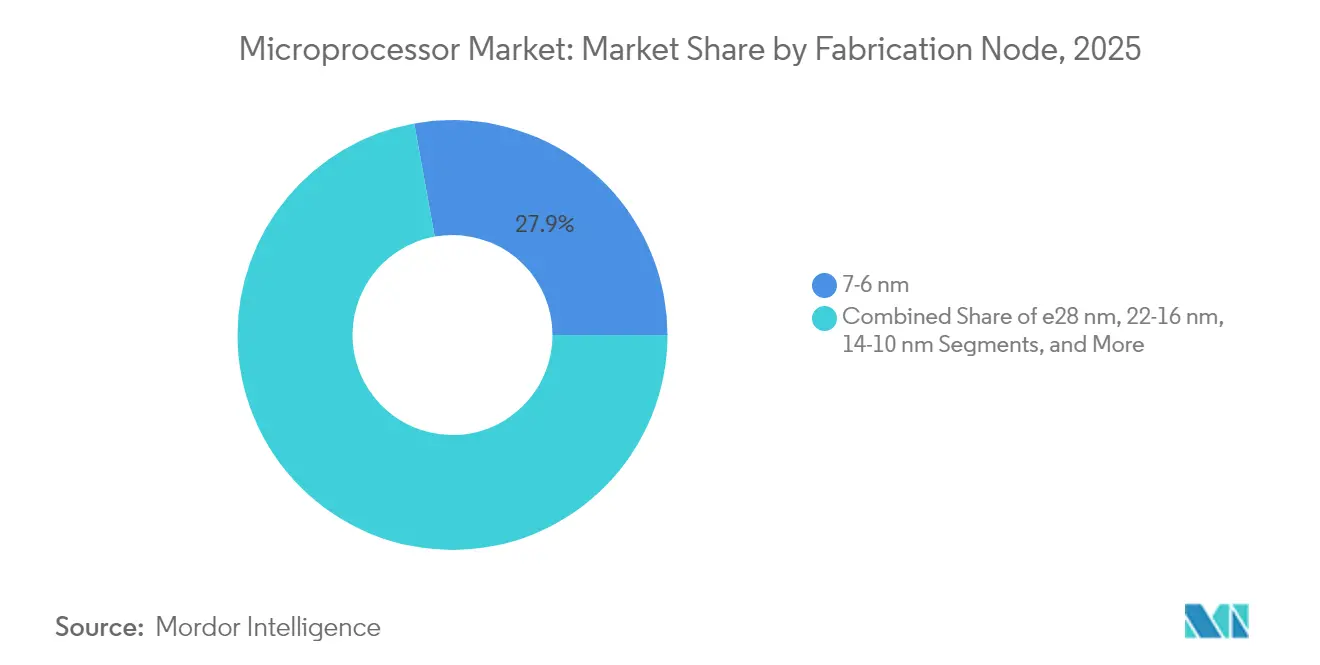

- 製造ノード別では、7〜6nmカテゴリーが2025年のマイクロプロセッサ市場規模において27.85%のシェアを占め、3nm以下のノードは2026〜2031年にかけて18.60%のCAGRで成長する予測です。

- アプリケーション別では、家電が2025年のマイクロプロセッサ市場規模の24.75%を占め、自動車および輸送が2031年にかけて最も急速な15.40%のCAGRを記録しています。

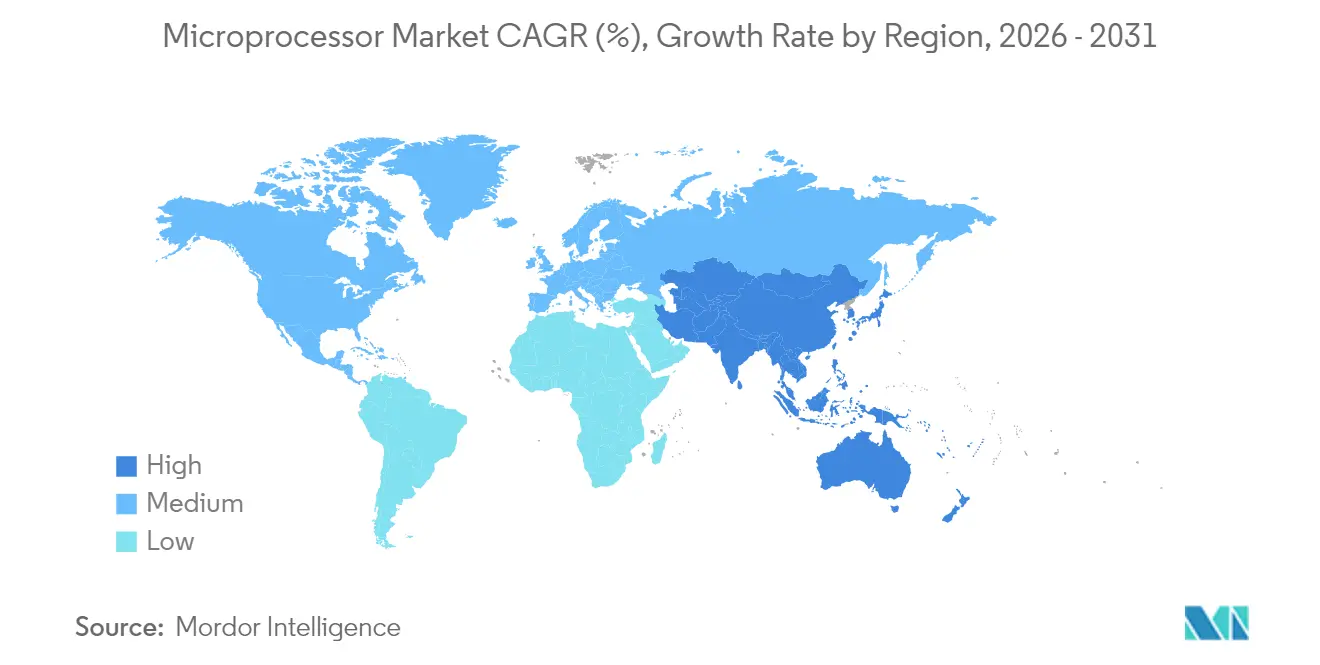

- 地域別では、アジア太平洋が2025年のマイクロプロセッサ市場の41.95%を占め、2031年にかけて最も高い地域CAGRである8.21%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロプロセッサ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能かつエネルギー効率の高いプロセッサに対する需要の増大 | +0.9% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| AIアクセラレーターおよびエッジコンピューティングユースケースの普及 | +0.7% | 北米、中国、欧州が主導するグローバル | 短期(2年以内) |

| ハイパースケールデータセンターおよびクラウドワークロードの拡大 | +0.6% | 北米、欧州、アジア太平洋のコア地域 | 中期(2〜4年) |

| 自動車エレクトロニクスにおける電動化およびADAS採用 | +0.5% | 欧州、北米、中国、新興市場への波及 | 長期(4年以上) |

| チップレットベースの異種統合の普及拡大 | +0.4% | 先進製造地域:台湾、韓国、米国 | 中期(2〜4年) |

| 政府による半導体インセンティブプログラム(CHIPS法スタイル) | +0.4% | 米国、欧州、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能かつエネルギー効率の高いプロセッサに対する需要の増大

高スループットと低消費電力を同時に実現するプロセッサへの需要が、2024年から2025年にかけてベンダーのロードマップを形成しました。データセンター事業者は総所有コストを優先し、ワット当たり性能の最適化とオンパッケージメモリの統合によるレイテンシ削減を設計者に促しました。家電デバイスメーカーもこれに倣い、熱スロットリングなしにデバイス上でのAI推論を可能にする省電力チップを求めました。3nm以下の微細プロセスへの移行は、リーク電流の課題を前面に押し出し、電子設計自動化(EDA)プロバイダーとファウンドリーの間で速度と効率のバランスを取るための連携を強化しました。エネルギー効率の高い設計を提供したサプライヤーは、スマートフォン、ノートブック、および産業用IoTエンドポイントにおいて設計採用を獲得し、マイクロプロセッサ市場における本ドライバーの中期的な影響を強固なものとしました。

AIアクセラレーターおよびエッジコンピューティングユースケースの普及

スマートカメラから産業用ロボットに至るまでのエッジデバイスは、推論のためにクラウドバックエンドへの依存を排除する組み込みニューラルエンジンをますます必要としています。AMD のInstinct MI350アクセラレーターファミリーは2025年後半に広く利用可能となる予定であり、コンピュート密度において4倍の向上を実現した専用AIシリコンへの推進を示しました。[1]Advanced Micro Devices、「Instinct MI350シリーズアクセラレーター」、amd.com デバイスメーカーは、ユーザーのプライバシーとレイテンシへの期待に応えるため、汎用プロセッサ内に同様のエンジンを組み込みました。その結果、需要はデータセンターGPUを超えて、ウェアラブルや自動車用制御ユニット内の低消費電力推論コアにまで拡大しました。顧客がAI機能を獲得するためにリフレッシュサイクルを加速させたことで、マイクロプロセッサ市場への短期的な押し上げ効果が生まれました。

ハイパースケールデータセンターおよびクラウドワークロードの拡大

クラウドサービスプロバイダーは、生成AIの需要と高帯域幅メモリの進歩を見込み、マクロ経済の逆風にもかかわらず建設拡張を継続しました。TSMCが米国内に3つの新たなファブと2つの先進パッケージング工場を建設するコミットメントは、最先端チップ需要を満たすことを目的とした設備投資の動きを象徴しています。ハイパースケール事業者は、CPU、GPU、カスタムアクセラレーターを組み合わせた異種コンピューティングラックを採用し、多くの場合、先進シリコンインターポーザーを介して接続しました。これらの構成によりサーバー当たりのプロセッサ搭載量が増加し、先進ノードウェハーの発注が促進され、マイクロプロセッサの収益成長に対する中期的な触媒となりました。

自動車エレクトロニクスにおける電動化およびADAS採用

自動車メーカーは、ISO 26262安全整合性基準に適合した高コンピュートプロセッサを搭載するドメインおよびゾーンアーキテクチャに向けて電子制御ユニットの予算を移行させました。レーダー、ライダー、カメラセンサーフュージョンは、厳しい熱制約のもとで確定的なリアルタイム処理が可能なチップを必要としました。自動車および輸送セグメントの予測CAGRである15.7%は、電気自動車プラットフォームおよびレベル2以上の運転支援システムからの持続的な牽引力を浮き彫りにしました。Microchipの耐放射線PIC64-HPSCファミリーは過酷な環境に対応するものであり、自動車および隣接モビリティセグメントがマイクロプロセッサ市場の長期的拡大にいかに貢献しているかを示しました。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型PC出荷台数の構造的減少 | -0.5% | 北米と欧州の成熟市場を中心としたグローバル | 短期(2年以内) |

| 先進ノードにおけるサプライチェーン供給能力の継続的制約 | -0.4% | アジア太平洋の製造業に急性の影響を与えるグローバル | 中期(2〜4年) |

| 最先端装置に対する輸出規制・地政学的制限 | -0.3% | 中国、ロシア、グローバルサプライチェーンへの間接的影響 | 長期(4年以上) |

| 3nmテクノロジーノード未満における研究開発コストの増大 | -0.2% | 先進半導体地域:台湾、韓国、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型PC出荷台数の構造的減少

ノートブックおよびデスクトップの出荷台数は、企業がリフレッシュサイクルを延長し、消費者がモバイルフォームファクターに移行したことにより低迷しました。メーカーはチャネル在庫の調整に直面し、主流CPUの定常需要が落ち込みました。ベンダーはAI対応PCを代替促進要因として位置づけることで影響を軽減しようとしましたが、出荷台数の回復は2025年を通じて部分的なものにとどまりました。短期的な下押し要因は全体CAGRから0.5パーセントポイントを削減しましたが、同時に既存ファブを新興カテゴリーに転用する動きも促しました。

先進ノードにおけるサプライチェーン供給能力の継続的制約

発表された大規模なファブ建設にもかかわらず、5nm未満ノードにおける実効供給能力は需要に追いつきませんでした。極端紫外線(EUV)露光装置の入手可能性と熟練人材の不足が、生産立ち上げのタイムラインを長引かせました。SEMIは、2025年に18の新施設が着工したと報告していますが、そのほとんどは2027年以前には実質的なウェハー生産に貢献しない見込みです。[2]SEMI、「2025年に着工する18の新半導体ファブ」、semi.org 供給が限られていることで主要ファウンドリーに価格決定力が生まれ、ファブレスプロセッサ設計会社のマージンを圧迫し、中期にわたって継続する割り当てリスクを課しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサタイプ別:GPUの加速がコンピュート需要を再形成

プロセッサタイプ別のマイクロプロセッサ市場規模は、CPUが直列ワークロードに不可欠であり続けることから、2025年に51.85%の収益シェアを維持しました。しかし、GPUはAI、グラフィックス、科学シミュレーションにおける大規模並列ワークロードへのシフトを裏付けるように、2031年にかけて9.95%のCAGR見通しを示しました。データセンター事業者がアクセラレーターカードを追加し、コンシューマーデバイスがオンデバイス推論向けの低消費電力バリアントを統合する中、ディスクリートGPUのパイプラインが拡大しました。CPUとGPUコアを1つのダイ上に融合したAPUは、ボードスペースとバッテリー寿命が重要なニッチセグメントを取り込みました。

ディスクリートGPUは、トレーニングスループットを大幅に向上させる高帯域幅メモリの進歩から恩恵を受け、ハイパースケーラーは容量確保のために複数年にわたる供給契約を締結しました。FPGAは、5Gおよび新興の6G規格でプログラマブルロジックが必要とされる通信インフラにおいて引き続き重要な役割を果たしました。DSPはオーディオおよびベースバンド処理に対応し続けましたが、一部の市場シェアは組み込みベクトル拡張を持つ汎用コアへと移行しました。特定用途向け集積回路(ASIC)は大量のAI推論アプライアンスにおいて設計採用を獲得し、非繰り返しエンジニアリング費用を正当化できる規模に達すれば、専用シリコンがプログラマブルな対抗製品を凌駕できることを実証しました。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

命令セットアーキテクチャ別:オープンエコシステムが既存勢力に挑戦

マイクロプロセッサ市場において、x86チップは数十年にわたるソフトウェア互換性の強みにより2025年に45.95%のシェアを記録しました。RISC-Vは13.20%のCAGR予測に支えられ、オープン標準を重視するコスト重視の組み込みアプリケーションや学術研究分野での採用が進みました。Armベースの設計は、消費電力効率の高さと成長するサーバークラスのソフトウェアスタックを活用し、データセンターおよび自動車セクターへの浸透を深めました。

ベンダーのロードマップは収束ではなく分岐を示しました。Intel と AMD はx86を3nm未満ノードへと進化させ、シングルスレッド性能のリーダーシップを維持することを目指しました。RISC-Vの専業企業は、IoTおよびAIアクセラレーターにおける差別化のため、ベクトルおよび暗号化命令などのドメイン固有の拡張を強調しました。Armのライセンシーは、チップレット対応のマルチダイパッケージでクラウドワークロードをターゲットとするカスタムコア設計を拡大しました。命令セットの多様化はコンパイラー技術とツールチェーンのイノベーションを促進し、最終的に開発者の選択肢を広げ、より多様なマイクロプロセッサ市場を支援しました。

製造ノード別:技術リーダーシップがプレミアムを生む

3nm以下のノードは最も急速な18.60%のCAGRを達成しました。顧客がAIトレーニングクラスターとモバイルデバイスにとって不可欠なエネルギー効率の向上を受け入れたためです。主流の7〜6nmカテゴリーのマイクロプロセッサ市場規模は、性能と歩留まりのバランスが取れていることから、2025年に27.85%のシェアで依然として優位を保ちました。ベンダーは7nmの実証済み設計ライブラリを活用して市場投入期間を短縮しつつ、フラッグシップ製品を最先端プロセスへと選択的に移行しました。

サプライヤーは先進ノードにおいて急峻な資本集約度に直面し、TSMCは高雄における2nm生産の拡大に1兆5,000億台湾ドル(452億米ドル)を投じることを表明しました。22nmや28nmなどの旧世代ジオメトリは、生の速度よりも堅牢性を優先する自動車用マイクロコントローラー、電力管理IC、セキュアエレメントチップに引き続き対応しました。一方、研究イニシアチブは非二値AIアクセラレーター向けの110nm混合信号プロセスを研究し、真の差別化はしばしばトランジスタ密度よりもアーキテクチャから生まれることを強調しました。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

アプリケーション別:車両電動化がボリューム増加を牽引

家電は2025年のマイクロプロセッサ市場規模の24.75%を占めましたが、スマートフォンとスマートテレビの出荷台数による年間ユニット成長は頭打ちとなりました。自動車アプリケーションは電気自動車の普及拡大と自動化レベルの向上により車両当たりのシリコン搭載量が増加することから、最も強力な15.40%のCAGRが見込まれます。センサーが増えるたびに知覚と作動のための追加コンピュートが必要となり、ドメインコントローラーの設計採用は統合ニューラルエンジンを備えたマルチコアプロセッサへと向かいました。

データセンターおよびエンタープライズサーバーは、高帯域幅メモリスタックの隣にCPUチップレットを配置する異種ノード戦略を通じてプロセッサ搭載量を拡大しました。産業オートメーションは、プログラマブルロジックコントローラーの階層型構造から、映像フィードと予知保全データを現場で処理するAI対応エッジゲートウェイへと移行しました。航空宇宙、防衛、医療セグメントは耐放射線性および安全認定デバイスを好みましたが、これらの分野はサプライベースがニッチなままながらも設計採用活動は安定していました。

地域分析

アジア太平洋は2025年のマイクロプロセッサ市場の41.95%のシェアを保持し、中国の電子機器組立規模と政府主導のファウンドリー拡大に支えられ、8.21%のCAGR見通しを示しました。日本のセンサーおよび自動車エコシステムは混合信号および安全重要プロセッサへの安定した需要を確保し、韓国の主要企業は財政的インセンティブに支援されたながら3nm未満ノードへの投資を推進しました。インドは半導体製造補助金を展開し、多国籍ファブと国内設計サービス企業の共同設置を促し、中位ノードへの補完的な需要を加えました。

北米はハイパースケールクラウドの建設拡大、自動車の電動化、および新たなファブへの資本投資リスクを相殺するCHIPS法インセンティブに支えられ、第2位の地域であり続けました。TSMCの米国3工場への1,650億米ドルの投資コミットメントは、財政支援が国内への設備配分をどのように転換できるかを浮き彫りにしました。カナダとメキシコは自動車エレクトロニクスおよび国境を越えたロジスティクス統合を通じて地域の勢いを支え、一次サプライヤーのリードタイムを短縮しました。

欧州は厳格な車両排出規制とインダストリー4.0の近代化を背景に緩やかな拡大を示しました。ドイツの自動車メーカーはADASロードマップを保護するために戦略的なシリコン供給契約を締結し、フランスと英国は防衛および航空宇宙ミッション向けのセキュアプロセッサを共同開発するために地域の研究機関を活用しました。欧州チップス法は海外ファウンドリーへの依存度を低減することを目的としたパイロットラインと先進パッケージングクラスターに資金を投入しました。中東およびアフリカは絶対量では後れを取りましたが、湾岸諸国のデータセンタープロジェクトやアフリカ全域の通信インフラアップグレードに関連した設計採用活動を記録し、より広いマイクロプロセッサ市場への長期的な参加への足がかりを築きました。

競争環境

マイクロプロセッサ市場は中程度の集中度を示し、上位5社のベンダーがかなりの割合ながら支配的ではない収益シェアを保有していました。Intelは世代的な性能向上を維持するためにマルチタイルパッケージングを進化させ、AMDはチップレット戦略をデスクトップ、サーバー、および組み込みラインにまたがって拡大し、NVIDIAはGPUのリーダーシップを活用してデータセンターCPUシリコンへと事業を広げました。Cerebrasのような専業企業はフロンティアAIトレーニング効率を目標としたウェハースケールエンジンを推進しました。[4]Cerebras Systems、「Cerebras CS-3:世界最速かつ最もスケーラブルなAIアクセラレーター」、cerebras.ai

マスクセットコストの上昇が自社製造を困難にする中、ファウンドリーとの関係が決定的な要因となりました。ファブレスエンティティは地政学的リスクをヘッジするためにマルチソース契約を締結し、垂直統合型デバイスメーカーは差別化要因として垂直サプライチェーンの制御力を強調しました。エコシステム開発も並行して進み、AMDとArmはオープンソースファームウェアスタックとリファレンス設計プラットフォームを整備して顧客の採用加速を図りました。

セキュアなAIエッジデバイス、自動車グレードの推論チップ、メモリ中心型アクセラレーターにホワイトスペース競争が生まれました。オランダのスタートアップFortaegisは、AIサーバーにおけるデータ整合性の懸念に対処することを目的とした、セキュアな指紋物理的クローン不能機能(PUF)技術を追求しました。一方、長サイクルの航空宇宙プロジェクトは耐放射線プロセッサを認定できるニッチなサプライヤーを好みました。このようにして競争環境は、二元的なCPU対決から、アプリケーションドメイン、製造へのアクセス、エコシステムの成熟度によってセグメント化された多極化した競争へと進化しました。

マイクロプロセッサ産業のリーダー企業

SK Hynix

Intel Corporation

TSMC

Sony Corporation

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Texas Instruments Incorporatedは米国内7つの半導体ファブにわたる600億米ドルの投資を発表し、推定6万人の雇用創出を見込んでいます。

- 2025年5月:TSMCは2025年に9つの新たな先進ウェハー製造およびパッケージング工場を建設する計画を発表し、チップパッケージング能力が80%の複合年間成長率で拡大すると予測しています。

- 2025年3月:TSMCは米国への投資を1,650億米ドルに拡大し、3つのファブ、2つの先進パッケージング施設、および研究開発センターを含む計画を発表しました。

- 2025年3月:Cerebrasは4兆個を超えるトランジスタを搭載したCS-3ウェハースケールAIアクセラレーターを発表し、前世代の2倍の性能を実現しました。

グローバルマイクロプロセッサ市場レポートの調査範囲

マイクロプロセッサとは、単一の集積回路(IC)上に構築された電子部品です。ダイオード、トランジスタ、抵抗器など、相互に連携する数百万の小型部品で構成されています。このチップはタイミング、データストレージ、周辺デバイスのインターフェースなど、さまざまな機能を果たします。これらの集積回路は、サーバー、タブレット、スマートフォン、組み込みデバイスなど、さまざまな電子製品に搭載されています。

グローバルマイクロプロセッサ市場では、タイプ(APU、CPU、GPU、FPGA)、アプリケーション(家電、エンタープライズ、自動車、産業)、地域を含むセグメントについての詳細な産業分析を提供します。また、本調査はCOVID-19の市場への影響分析も提供します。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 中央処理装置(CPU) |

| グラフィックス処理ユニット(GPU) |

| アクセラレーテッド処理ユニット(APU) |

| フィールドプログラマブルゲートアレイ(FPGA) |

| デジタルシグナルプロセッサ(DSP) |

| 特定用途向け集積回路(ASIC) |

| x86 |

| Arm |

| RISC-V |

| Power |

| MIPS |

| SPARCおよびその他 |

| 28nm以上 |

| 22〜16 nm |

| 14〜10 nm |

| 7〜6 nm |

| 5〜4 nm |

| 3nm以下 |

| 家電 |

| データセンターおよびエンタープライズサーバー |

| 自動車および輸送 |

| 産業オートメーションおよびロボティクス |

| 航空宇宙および防衛 |

| 医療機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| プロセッサタイプ別 | 中央処理装置(CPU) | ||

| グラフィックス処理ユニット(GPU) | |||

| アクセラレーテッド処理ユニット(APU) | |||

| フィールドプログラマブルゲートアレイ(FPGA) | |||

| デジタルシグナルプロセッサ(DSP) | |||

| 特定用途向け集積回路(ASIC) | |||

| 命令セットアーキテクチャ別 | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| MIPS | |||

| SPARCおよびその他 | |||

| 製造ノード別 | 28nm以上 | ||

| 22〜16 nm | |||

| 14〜10 nm | |||

| 7〜6 nm | |||

| 5〜4 nm | |||

| 3nm以下 | |||

| アプリケーション別 | 家電 | ||

| データセンターおよびエンタープライズサーバー | |||

| 自動車および輸送 | |||

| 産業オートメーションおよびロボティクス | |||

| 航空宇宙および防衛 | |||

| 医療機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答されている主要な質問

グローバルマイクロプロセッサ市場の現在の規模と成長見通しはどのようなものですか?

市場は2026年に1,158億5,000万米ドルと評価され、2031年までに1,562億5,000万米ドルに達すると予測されており、6.17%のCAGRを反映しています。

最も急速に拡大しているプロセッサタイプはどれですか?

グラフィックス処理ユニット(GPU)はAIおよび並列コンピューティングワークロードの増大により、2031年にかけて9.95%のCAGRで成長をリードしています。

アジア太平洋が最大の地域シェアを占めるのはなぜですか?

同地域は堅牢な電子機器製造基盤と強力な家電および自動車需要を背景に、2025年収益の41.95%を占めました。

3nm未満の製造ノードへの需要を牽引しているのは何ですか?

AIトレーニングクラスターと消費電力に敏感なモバイルデバイスは、ワット当たりの最大性能を必要とし、サプライヤーを3nm以下のプロセスへと促しています。

車両の電動化は将来のプロセッサ需要にどのような影響を与えますか?

電気自動車プラットフォームと先進運転支援システムは、自動車および輸送アプリケーションを2031年にかけて15.40%のCAGRで推進すると予測されています。

RISC-Vのようなオープンソース命令セットは普及が進んでいますか?

はい、RISC-Vはカスタマイズの柔軟性とベンダーロックインの低減に支えられ、13.20%のCAGRで最も急速に成長するアーキテクチャとなっています。

最終更新日: