AIチップセット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

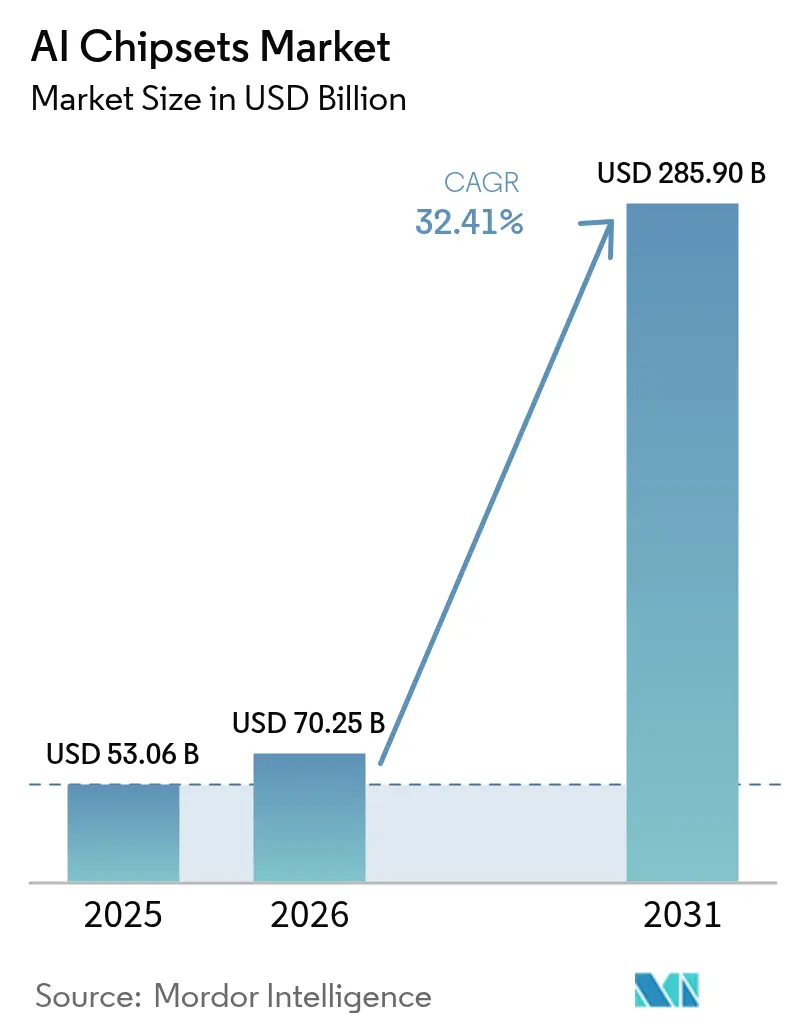

| 市場規模 (2026) | 70.25 十億米ドル |

| 市場規模 (2031) | 285.9 十億米ドル |

| 成長率 (2026 - 2031) | 32.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIチップセット市場分析

2026年のAIチップセット市場規模は700億2,500万米ドルと推定され、2025年の530億6,000万米ドルから成長し、2031年の予測は2,859億米ドルで、2026年から2031年にかけて32.41%のCAGRで成長しています。

コンピューティング集約型大規模言語モデルに対する前例のない需要、ソフトウェア定義型車両の採用加速、および超低消費電力エッジシリコンの技術的ブレークスルーの3つが、この成長を牽引する構造的な力となっています。性能向上は先進パッケージングおよび高帯域幅メモリと強く連動しているものの、3nmノード未満のサプライチェーン上の制約が近期の生産量を制限しています。一方、輸出管理上限、エネルギー効率義務、およびサステナビリティ目標が調達判断を再構築し、ワットあたりより高い性能を提供できるアーキテクチャを優位な立場に置いています。スループットと熱効率およびサプライチェーンの強靭性を両立できる市場参加者は、主要な全地域にわたるデータセンター、自動車、エッジ展開において長期的な設計受注を確保しています。これらのダイナミクスを総合すると、AIチップセット市場は2030年に向けて生成AI、ソブリンクラウド戦略、およびオンデバイスインテリジェンスの基盤的な実現技術として位置づけられています。 [1]NVIDIA Corporation、「NVIDIAが2026会計年度第1四半期の過去最高業績を発表」、nvidia.com

レポートの主要なポイント

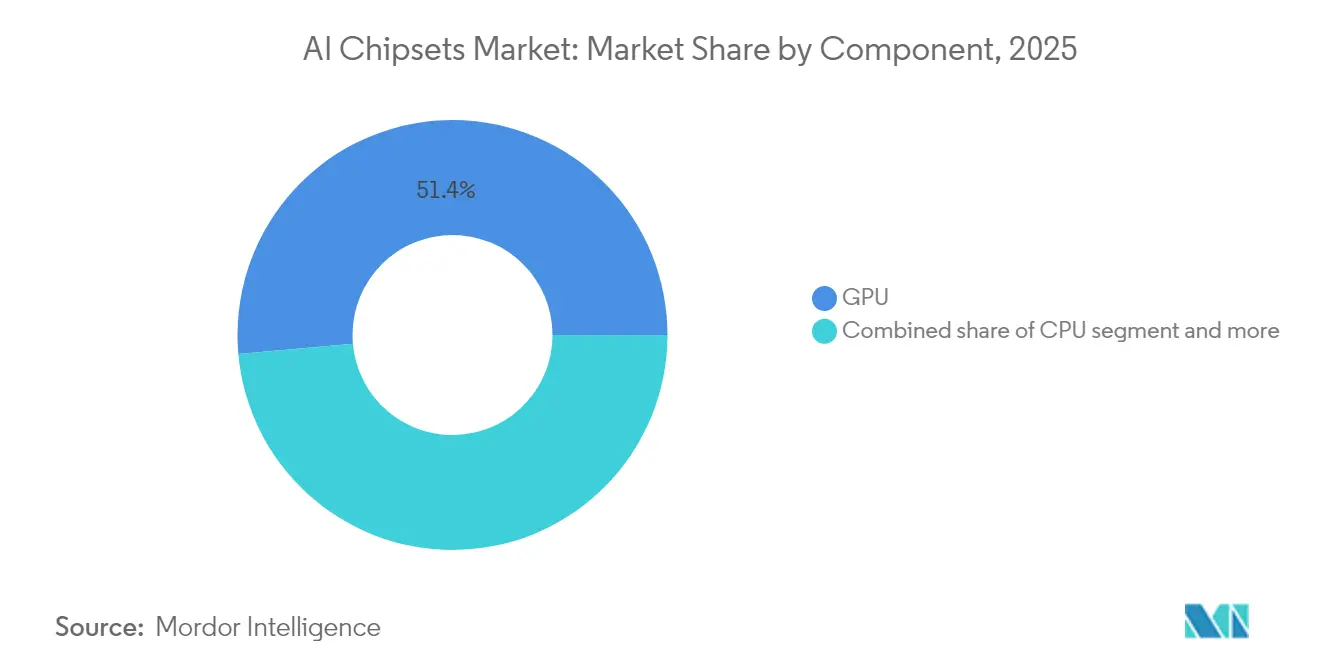

- コンポーネント別では、GPUが2025年にAIチップセット市場シェアの51.40%を占め首位となった一方、NPUおよびASICは2031年にかけて44.2%のCAGRで拡大する見込みです。

- 処理タイプ別では、トレーニングワークロードが2025年の市場規模の60.30%のシェアを占め、推論は2031年にかけて36.9%のCAGRで前進しています。

- 展開場所別では、クラウドおよびハイパースケールデータセンターが2025年のAIチップセット市場規模の63.10%のシェアを保持し、エッジデバイスは2031年にかけて39.2%のCAGRで成長すると予測されています。

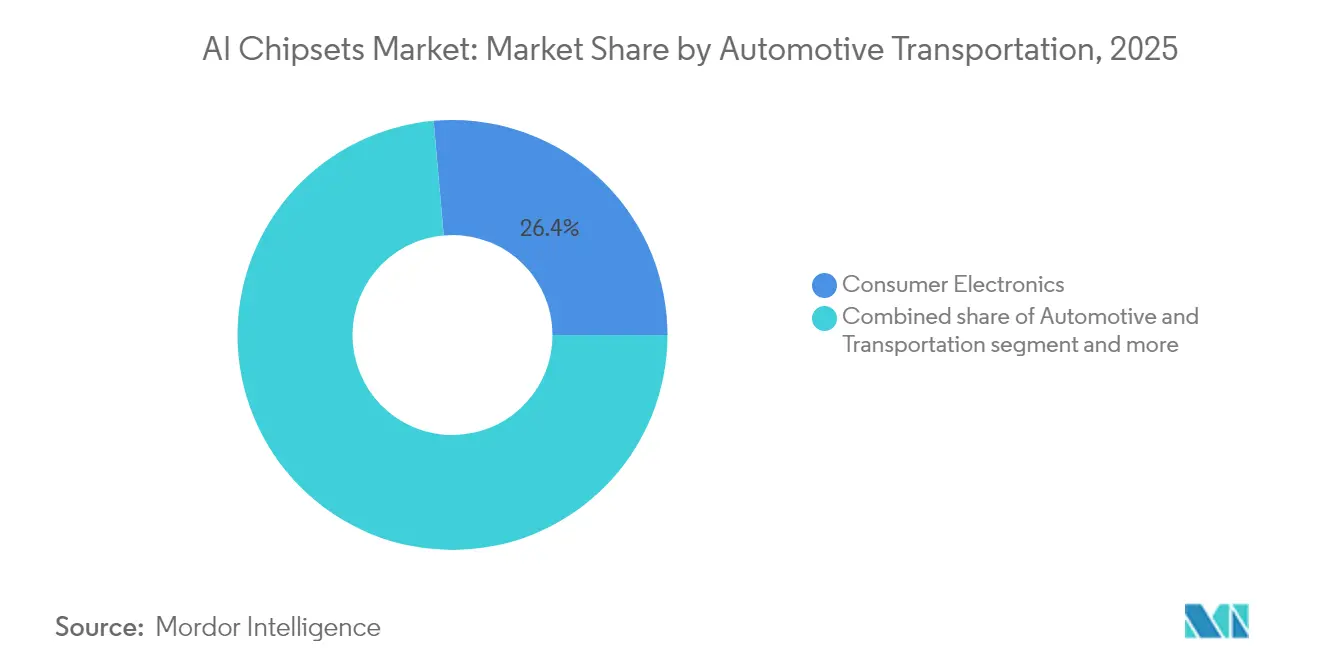

- アプリケーション別では、コンシューマーエレクトロニクスが2025年の市場規模の26.40%のシェアを獲得し、自動車・輸送は2031年にかけて最速の42.6%のCAGRを記録すると予測されています。

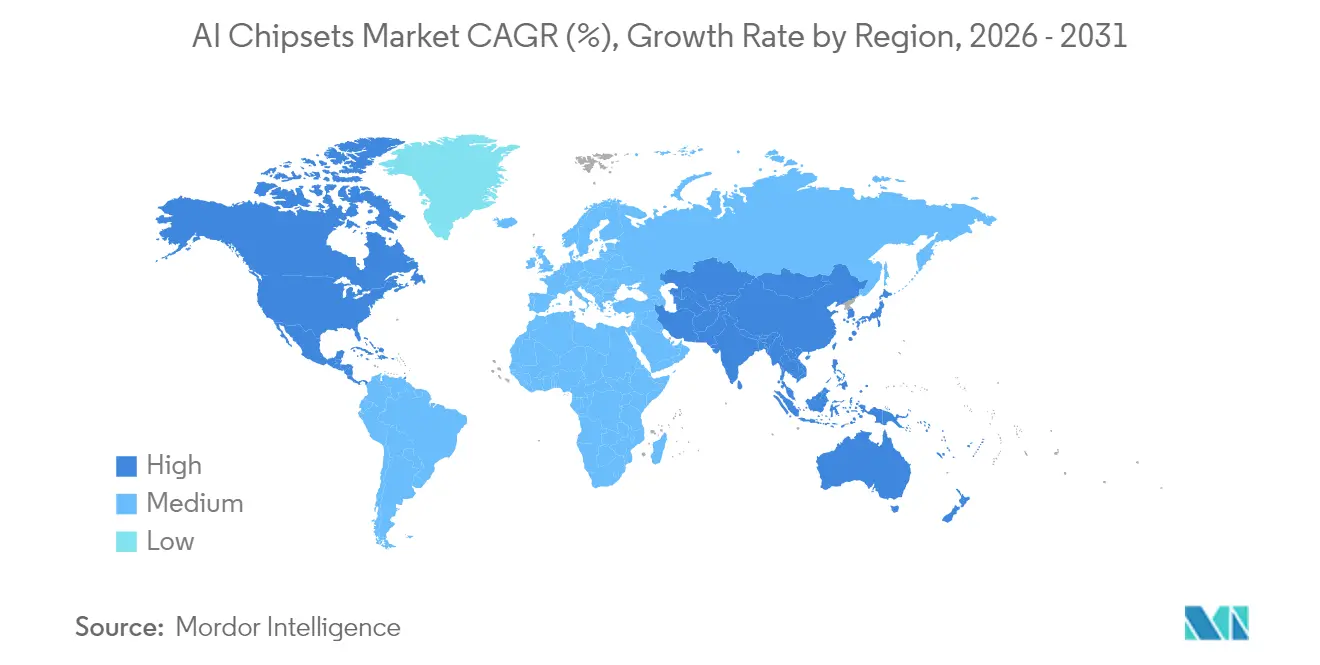

- 地域別では、アジア太平洋地域が2025年のAIチップセット市場シェアの41.10%を占め、中東およびアフリカ地域は2031年にかけて34.1%のCAGRで増加すると見込まれています。

- ベンダー面では、NVIDIA、AMD、Intel、Google、およびAmazonが2024年にトレーニングアクセラレーター市場シェアの80%超を集合的に支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAIチップセット市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| フロンティアモデル開発者によるトレーニングコンピューティング需要の爆発的拡大 | 12.50% | グローバル、米国・中国・EUに集中 | 中期(2~4年) |

| 自動車「ソフトウェア定義型車両」シリコン設計受注 | 8.20% | グローバル、ドイツ・米国・中国・日本が主導 | 長期(4年以上) |

| 超低消費電力エッジAI ASICのブレークスルー | 6.80% | グローバル、アジア太平洋地域・北米での早期採用 | 短期(2年以内) |

| 国家AI基盤刺激プログラム(米国・中国・EU) | 9.10% | 米国・中国・EU、同盟国へのスピルオーバーあり | 中期(2~4年) |

| オープンソースシリコン(RISC-V)アクセラレーションフレームワーク | 4.30% | グローバル、中国で最も強く、インド・欧州でも台頭 | 長期(4年以上) |

| 高帯域幅メモリ(HBM)技術の進歩 | 7.40% | グローバル、韓国・台湾・日本に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フロンティアモデル開発者によるトレーニングコンピューティング需要の爆発的拡大

大規模言語モデルの年間コンピューティング需要は18か月ごとに10倍のペースで増加しており、マルチダイGPUおよび先進パッケージングソリューションへの継続的な発注を牽引しています。NVIDIAのデータセンター収益は、Blackwellスーパーコンピューターの出荷を背景に2025年第4四半期に356億米ドルに達し、ハイパースケール顧客がいかにAI専用の大規模在庫を積み上げているかを示しています。マルチモーダルモデルのビルダーは現在、数千台の相互接続されたアクセラレーターを必要としており、CoWoSサブストレートおよび次世代HBMスタックへの需要を押し上げています。その結果、主要AI企業は2027年までにグローバルAIコンピューティング容量の15~20%を支配すると見込まれており、3nmクラスシリコンの継続的な調達を確保しています。このボリューム集中は近期の不足を激化させるものの、先進ノードで実行できるサプライヤーにとって複数年にわたる収益パイプラインを確立します。その結果、AIチップセット市場は予測期間を通じてトレーニング志向の購買がより高い構造的ベースラインから恩恵を受けることになります。

自動車「ソフトウェア定義型車両」シリコン設計受注

自動車メーカーは多数の電子制御ユニットをAI対応の集中型コンピューティングドメインに統合しています。業界アナリストは、2035年までに新車の80%がAI機能を搭載すると予測しており、推論クラスのアクセラレーター向けに大規模な導入ベースが形成されます。NXPのS32Nプロセッサは5nmテクノロジーで構築され、厳格なASIL D要件を満たしながら34 TOPSを実現しており、自動車グレードの安全性とAI処理能力が単一デバイス内で共存できることを示しています。各設計サイクルは7年から10年に及ぶため、現在のモデル向けに選定されたシリコンはサプライヤーに対して年金型のボリュームを生み出します。Level 3自律走行、センサーフュージョン、および無線アップグレード対応向けに現在付与されている設計受注は、予測期間中に需要を複利的に増大させることになります。

超低消費電力エッジAI ASICのブレークスルー

エッジネイティブプロセッサは、クラウド接続に依存できないモバイル、IoT、および産業エンドポイントにリアルタイム推論をもたらします。SyntiantのNDP250はミリワットクラスのエンベロープ内で30 GOPSを実現し、常時オン音声アシスタントおよびローカル大規模言語モデルとのインタラクションを可能にします。BrainChipのニューロモーフィックコプロセッサも同様に、イベント駆動型処理を活用して消費電力を最小化し、バッテリー駆動センサーおよびウェアラブルにおけるAIを解放します。これらのブレークスルーにより、OEMはフォームファクターや電池寿命を犠牲にすることなくインテリジェンスを組み込むことができ、ヘルスケア診断、予知保全、およびヒューマンマシンインターフェースにおける設計受注を加速させています。量産コンシューマー製品がかかるASICを統合する速度が出荷台数の軌跡を拡大し、AIチップセット市場にさらなる追い風をもたらしています。

国家AI基盤刺激プログラム

ソブリンAIアジェンダが半導体の需要曲線を書き換えています。CHIPSおよび科学法は米国のファウンドリー能力およびR&Dに500億米ドル超を充当し、中国はAI自立に向けて1,430億米ドルをコミットしています。NVIDIAチップを中核とするUAEの2,000億米ドルのAI基盤マスタープランは、中東での新鮮な需要を牽引しています。このような財政プログラムは、ファブ、データセンター、およびパッケージング施設を補助し、グローバルマクロサイクルの影響を受けにくいローカル需要を固定します。その結果生じるAIアクセラレーター、特殊メモリ、およびインターコネクトシリコンの調達は、エコシステムプレイヤーの対象可能ボリュームを押し上げ、市場の2桁成長を中期にわたって維持します。 [2]米国議会、「2022年CHIPSおよび科学法」、congress.gov

制約要因のインパクト分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 3nm未満のサプライチェーンリソグラフィのボトルネック | -5.20% | グローバル、台湾・韓国への影響が集中 | 短期(2年以内) |

| シリコン要件を削減するAIモデル圧縮 | -3.80% | グローバル、研究機関およびハイパースケーラーが主導 | 中期(2~4年) |

| 先進GPUに対する地政学的輸出管理上限 | -4.10% | 中国・ロシア、グローバルへの二次的影響あり | 中期(2~4年) |

| オンデバイス熱設計限界の上昇 | -2.90% | グローバル、データセンターおよびモバイルデバイスで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3nm未満のサプライチェーンリソグラフィのボトルネック

2nm生産に必要なハイNA EUV装置は1台あたり3億米ドル超のコストがかかり、数量も限られています。TSMCの最初の2nmパイロットラインは2025年後半に量産に入りますが、主要顧客からの重い事前割り当てに直面しています。供給不足がこれらのノードで製造されるAIアクセラレーターのウェーハ価格を引き上げ、納入リードタイムを長期化させています。中国がハイNA リソグラフィから排除されていることで、グローバルサプライチェーンがさらに分断され、二重技術標準の可能性が高まっています。正味の効果として、2027年以降に追加のファブが稼働するまで、近期の出荷台数の可用性が低下し、AIチップセット市場の成長率が抑制されます。

シリコン要件を削減するAIモデル圧縮

プルーニング、量子化、およびナレッジディスティレーション技術により、推論コンピューティング需要を最大70%削減でき、より小型のモデルが元の精度に匹敵することが可能になります。広く採用された場合、これらの手法は特定のワークロードにおけるハイエンドチップの需要を減少させ、全体的なシリコンボリューム成長を穏やかにします。したがって、圧縮技術の革新は、より広範なAI展開を可能にしながらも、市場に対する構造的な反対力を表しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:メモリ統合がシリコンの進化を牽引

GPUは2025年にAIチップセット市場シェアの51.40%を保持し、トレーニングにおける比類のない並列処理能力によって首位を維持しましたが、NPUおよびASICは2031年までに44.2%のCAGRで成長すると予測されています。GPU出荷に割り当てられた市場規模は、フロンティアモデルがコンピューティング予算を拡大させるにつれて絶対値で増加し続けるものの、ドメイン特化型シリコンへのシェアシフトは明白です。メモリおよびストレージのサプライヤーは非常に大きな追い風を享受しており、SamsungのHBM3Eスタックは現在1ダイあたり36 GBに達し、より大きなコンテキストウィンドウの需要を満たしながら平均販売価格を引き上げています。2024年以降のHBM価格の500%上昇は、生の周波数よりも帯域幅を求める市場の意欲を裏付けています。チップレットに基づくヘテロジニアス設計は、エッジ推論の電力エンベロープを最適化するために共通インターポーザー上でCPU、NPU、およびHBMを統合しています。先進2.5Dパッケージング、ダイ間インターコネクト、およびメモリの同一場所配置をマスターしたベンダーは、進化するAIチップセット市場内でプレミアムマージンを獲得するでしょう。

CPUセグメントはオンダイAIアクセラレーターおよび新しい命令セットを通じて適応し、制御ロジックと推論を混在させる従来型ワークロードにおける関連性を維持しています。FPGAは、絶対スループットよりも決定論的レイテンシまたはフィールドでのアップグレード可能性が重視される場面、特に産業用ロボットおよびテレコムゲートウェイ内で再び勢いを取り戻しています。アーキテクチャの多様性は、各ワークロードが最も効率的なシリコンブロックにマッピングされるため、最終的に全体のアドレス可能市場を拡大します。マルチチップレットソリューションを調整できるサプライヤーは、システムインテグレーターが個別部品よりもターンキーサブシステムを求めるにつれて、不均衡なシェア獲得に向けて有利な立場に立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

処理タイプ別:推論アクセラレーションがシリコンの優先事項を再構築

トレーニングは2025年にAIチップセット市場シェアの60.30%を占め、ラックあたり数百ペタフロップスを処理するハイパースケールデータセンタークラスターによって固定されています。マルチモーダルモデルのパラメーター数が幾何学的に拡大するにつれてトレーニングに紐づく市場規模は増加し続け、2030年までに1億台のH100クラスGPUが必要とするシナリオも示されています。それでも、企業が垂直業界全体で生成AIサービスを展開しネットワークエッジにより小型のモデルを組み込むにつれ、推論出荷台数は36.9%のCAGRで拡大するでしょう。Cerebras SystemsおよびQualcommは既存ソリューションに対して10倍の価格性能比向上を共同実証し、新しいアーキテクチャが歴史的なコスト曲線を破壊できることを確認しました。

エッジ推論アクセラレーターはFLOPSよりもエネルギー効率を優先させており、チップベンダーがアテンションや畳み込みなどのカーネルに低電圧SRAM、ニアメモリコンピューティング、およびアナログ処理を採用する動機となっています。この二分性により、2つの並行製品ロードマップが生まれています。すなわち、トレーニング向けの超高密度液冷ダイと、推論向けのスリムなミリワットクラスASICです。両カテゴリーにまたがるベンダーはソフトウェアツールチェーンのクロスセルが可能であり、スペシャリストはレイテンシ、セキュリティ、または価格敏感なエンドポイント周辺のニッチを掌握するかもしれません。その結果生じる競争上の緊張が、AIチップセット市場全体にわたってイノベーションを持続させます。

展開場所別:エッジコンピューティングがアーキテクチャのイノベーションを牽引

クラウド施設はハイパースケーラーが新規データセンター建設に5,000億米ドルを投入した2025年のAIチップセット市場規模の63.10%を生み出しました。この優位性にもかかわらず、エッジ展開はリアルタイムアナリティクス、バックホールコストの削減、およびデータ主権コンプライアンスへの需要を反映して39.2%のCAGRで増加すると予測されています。企業はまた、H100より50%高い推論スループットを低コストで提供するIntelのGaudi 3アクセラレーターを搭載したオンプレミスクラスターに特定のAIワークロードを移管しています。これらのトレンドがパブリッククラウド、プライベートクラウド、ハイブリッド、ファーエッジからなる展開モデルのモザイクを生み出し、シリコンサプライヤーにとって収益ストリームを集合的に多様化させています。

車両、ドローン、および産業用コントローラーにおけるオンデバイス推論は、汎用ロジックの隣にドメイン特化型コアをパックするチップレットを好みます。熱エンベロープおよび堅牢化の要件には、シリコンカーバイドサブストレート、相変化材料、および直接流入液体冷却器などのイノベーションが必要です。その結果、市場は各々が類似した環境および電力制約に最適化されながら共通のソフトウェアランタイムで統一されたフォームファクターのサブセグメントへと分化するでしょう。

アプリケーション別:自動車のトランスフォーメーションがシリコン需要を加速

コンシューマーエレクトロニクスは2025年のAIチップセット市場規模の26.40%を占め、この数字はオンデバイス生成AIを統合するスマートフォンおよびPCの更新サイクルによって押し上げられています。しかし、自動車・輸送は2031年にかけて42.6%のCAGRで成長し、10年の終わりまでにコンシューマーエレクトロニクスを追い抜くと予測されています。Qualcommは、ソフトウェア定義型車両が2030年までに年間6,500億米ドルの半導体機会を解放する可能性があると推定しています。ルネサスのR-Car V4H SoCは16 TOPS/Wで34 TOPSを実現し、高水準の機能安全性とAIパフォーマンスが単一のダイに収束できることを証明しており、OEMのコストエンベロープを満たしながらコンピューティングヘッドルームを将来にわたって確保しています。

ヘルスケアおよびライフサイエンスは高スループットのAIチップセットをイメージングおよびゲノミクスに適用し、産業およびロボティクスセグメントは決定論的レイテンシおよび広い動作範囲を要求します。エンタープライズITおよびBFSIドメインは、不正行為分析および会話型エージェントのためにアクセラレーターをサーバーに統合しています。各垂直業界の固有のレイテンシ、電力、および規格プロファイルが、ベンダーにシリコンブロック、インタラクティブコンパイラー、およびセキュリティモジュールのカスタマイズを促しています。この多様性が、AIチップセット市場を支える多面的な需要ストリームを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

地域分析

アジア太平洋地域は2025年のAIチップセット市場シェアの41.10%を占め首位を維持しました。中国の1,430億米ドルのAI自立プログラム、先進AImanufacturing(製造)における台湾の90%超のシェア、および韓国のHBMにおける覇権が地域の優位性を強化しています。日本の富岳スーパーコンピューターのアップグレードは、トレーニングクラスのアクセラレーターに対するローカル需要をさらに確固たるものにしています。その結果、アジア太平洋地域に紐づく市場規模は近期の輸出管理上の摩擦にもかかわらず着実に拡大するでしょう。

北米はCHIPSおよび科学法の下での深いR&Dエコシステム、ハイパースケールの設備投資、および政府補助金から恩恵を受けています。NVIDIAのプラットフォーム優位性およびIntelのファウンドリー国内回帰戦略が地域のサプライチェーン支配力を強化しながら、最先端能力へのアクセスを維持しています。これらの要因により、北米は特にトレーニングクラスターおよびクラウドプロバイダー向けカスタムアクセラレーターにおいて第2位の消費基盤を維持しています。

中東およびアフリカ地域は絶対値では小規模ながら、34.1%のCAGRを記録すると予測されており、AIチップセット市場で最も成長の速い地域となっています。NVIDIAのGPUを基盤とするUAEのStargateキャンパスおよびサウジアラビアのビジョン2030に基づく400億米ドルのAIファンドが、西洋テクノロジー企業からの直接投資を呼び込んでいます。砂漠気候の熱特性およびアラビア語大規模言語モデルへのカスタマイズがアプリケーションスペクトルを広げ、ローカルな条件がどのように特化したシリコンソリューションを誘発するかを強調しています。欧州はデータ主権とエネルギー効率に注力し続けており、GAIA-Xクラウド標準を推進して、より低消費電力のAIチップセットへの仕様選定に影響を与えています。南米は農業および天然資源モニタリングのためのエッジAIを活用する新興採用国ですが、先進ノードへのアクセスでは依然として遅れをとっています。

バリューチェーン分析

AIチップセットのバリューチェーンは、EDA/IPおよびアーキテクチャ設計(チップベンダーおよびハイパースケーラー)、先端ノードでのウェーハ製造、先端パッケージングおよびテストを対象とします。また、HBMおよびその他のメモリ供給に続き、システムインテグレーションからクラウドデータセンター、自動車プラットフォーム、エッジデバイスへの流通も含まれます。2025年から2026年にかけて、制約要因はウェーハの入手可能性のみから、先端パッケージングのスループット(特にCoWoSクラスの2.5D/3D統合)とHBMスタッキング容量の複合的なゲートへと移行しています。これにより、SK hynix、Samsung、Micronなどのメモリサプライヤーが、主要ファウンドリのパッケージング事業とともに戦略的役割を強めています。その結果、シリコン、インターコネクト、パッケージング、メモリ全体にわたる協調設計が、性能/電力比と展開までの時間の目標を達成する上でより中心的な役割を担うようになっています。

下流では、OEMおよびAIインフラのインテグレーターが、複数年にわたる技術・製造パートナーシップを通じてサプライチェーンをより緊密に引き寄せており、設計サイクルの早い段階でパッケージングおよびメモリのロードマップを確保する必要性を反映しています。例えば、NVIDIAとSK hynixは2026年6月、AIファクトリー向けの次世代メモリを推進する複数年パートナーシップを発表しました。別途、FlexとCerebrasは2026年7月にカリフォルニアで製造を拡大し、CS-3システムの生産を拡大しました。また、オンショアリングおよび複数パートナーによる製造協力が注目を集めています。NVIDIAが強調したフェニックスでのTSMCとの米国製造活動、および FoxconnやWistronなどのパートナーとの協業は、チップ設計者、ファウンドリ/OSATエコシステム、システムビルダー間の連携強化を示し、リードタイムのリスクを低減し、供給の回復力を高めることを目指しています。

競合状況

AIチップセット市場は高い集中度を特徴としています。NVIDIAは単独でトレーニングアクセラレーター収益の約80%を支配しており、包括的なCUDAソフトウェアスタックおよび四半期売上高110億米ドルを記録したBlackwell世代ハードウェアに支えられています。AMDのMI300シリーズはその差を縮め、四半期売上高10億米ドルを突破し、供給の多様性を改善しています。ハイパースケーラーはGoogleのTPU v5eおよびAmazonのGraviton4のようなカスタムシリコンを設計し、総所有コストを引き下げベンダー依存を減らしており、緩やかな垂直統合へのシフトを示しています。

IntelはGaudi 3アクセラレーターにカムバックを賭けており、同製品は競合GPUより50%高い推論スループットを主張しながらファウンドリーをオープンな製造代替として位置づけています。Cerebras Systems、Groq、SiMa.aiなどのスタートアップ企業は、ウェーハスケールエンジン、トークン最適化パイプライン、マルチモーダルエッジASICでニッチを破壊しています。一方、メモリベンダーのSamsungおよびSK Hynixは数十億ドル規模のファブを通じてHBM容量を拡大しており、メモリ帯域幅が新たな性能ボトルネックとなったことを認識しています。市場が2030年までに2,260億米ドルに近づくにつれ、競争のダイナミクスは生のダイサイズだけでなく、ソフトウェアエコシステム、ヘテロジニアス統合、およびトータルシステム最適化を巡って激化するでしょう。

AIチップセット産業リーダー

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices Inc.

Alphabet Inc.

Huawei Technologies Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:NVIDIAとSK hynixは、Vera RubinシステムやJetson Thorを含むNVIDIAプラットフォームとの統合を目指し、AIファクトリー向け次世代メモリを共同開発する複数年の技術パートナーシップを発表しました。このパートナーシップは、アクセラレーターのロードマップとHBMのイノベーションとの連携を強化し、帯域幅とパッケージングの互換性が提供性能と出荷タイミングをますます左右するようになっています。

- 2025年9月:NVIDIAとIntelは、NVIDIA NVLinkをIntel x86プラットフォームに統合する取り組みを含む、AIインフラおよびパーソナルコンピューティング製品を開発する協業を発表しました。この提携は、データセンター向けの調達選択肢を拡大し、企業およびクラウドのエコシステム全体で展開可能なリファレンスデザインを加速するための、ベンダー間でのより深いシステムレベルのエンジニアリングを示しています。

- 2024年9月:IntelはXeon 6とGaudi 3の発表により、次世代AIソリューションを発表しました。この製品展開は、汎用CPUと専用アクセラレーターを組み合わせることでAIサーバーにおけるIntelの地位を強化し、ハイパースケーラーおよび企業に対してトレーニングおよび推論展開のための代替スタックを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、AIチップセット市場は、デバイスおよびデータセンター全体でAIモデルの学習および実行に使用されるチップセットおよび集積回路から生じる収益を対象としています。市場は米ドルでの価値ベースで測定され、AI向け処理ハードウェアの需要を反映しています。

対象範囲の除外事項:本市場規模の算定には、AIソフトウェア、クラウドサービス収益、およびチップセットハードウェア支出に含まれない一般的なITサービスは含まれません。

セグメンテーション概要

- コンポーネント別

- 中央処理装置(CPU)

- グラフィックス処理装置(GPU)

- ニューラルネットワークプロセッサ(NNP)

- その他のコンポーネント

- アプリケーション別

- コンシューマーエレクトロニクス

- 自動車

- ヘルスケア

- オートメーションおよびロボティクス

- その他のアプリケーション

- 地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、AI向け半導体ハードウェアを軸に市場定義を固めることから始まり、その後データセンターおよびエッジデバイス全体で需要がどこに現れているかをマッピングしました。UN Comtrade(電子機器・半導体の貿易フロー)、米国商務省センサス局および経済分析局(生産およびマクロ状況)、世界銀行およびOECDのデータセット(ICTおよび投資指標)、IEEEなどの団体による技術出版物といった公開情報源を参照し、可視化された信号にまで遡ることができる前提を構築しました。

また、企業の開示資料、投資家向け説明資料、決算説明会の記録、製品発表、および信頼性の高い報道を確認し、容量増強、出荷タイミング、価格動向を把握しました。企業財務・ニュースインテリジェンスの有料サブスクリプション、および特許データベースを利用し、ロードマップのタイミングや計算設計の更新に関する迅速な相互確認を行いました。上記に挙げたデスクリサーチの情報源はあくまで一例であり、分析の過程でデータ収集、検証、および明確化のために、これら以外の公開情報源も使用されました。

一次インタビューおよび調査

一次調査での対話は、AIコンピューティング支出のどの部分がチップセット収益に変換されるか、また学習および推論展開全体で需要がどこに集中しているかを検証するのに役立ちました。情報は、チップセットおよびコンポーネント関係者、OEMおよび流通チャネル関係者、データセンター重視の購買担当者、システムインテグレーターを含む、サプライサイドおよびデマンドサイドの関係者から収集され、APAC、EMEA、およびアメリカ地域全体を代表するものとなっています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | CXO:12% | APAC:46% |

| 中堅層:60% | 機能/部門リーダー:30% | EMEA:30% |

| 小規模プレイヤー:14% | マネージャー:58% | アメリカ地域:24% |

市場規模算定と予測

主要モデルは、AIワークロードの展開を半導体支出に結びつけたトップダウンの需要プール構築を用い、その後AIコンピューティングがどこに導入されているか(ハイパースケール学習クラスター、企業向け推論、エッジデバイス)の証拠に基づいてそのプールを絞り込みます。結果は、チップセットクラス別のサンプル化されたASPに出荷範囲を乗じるといった選択的なボトムアップの近似値で検証され、その後、ミックス変化に関するチャネルからのフィードバックにより合計値を補正します。

モデルで使用された主要な入力には、データセンターのAIサーバー構築活動、学習と推論の使用比率、新規展開におけるアクセラレーターの搭載率、先端ノードと成熟ノードの供給可用性、および高性能コンピューティング部品の観測されたASP動向が含まれます。各入力は可視化されたレバーとして扱われ、新しいデータポイントが得られた際にすべての行を再構築せずにモデルに反映できるようにしました。

予測にあたっては、シナリオ分析を使用し、AIワークロード成長、ハイパースケール企業の資本支出方向性、半導体容量増強、地域別電子機器生産といった要因と需要を結びつけた多変量回帰の視点で基準を定めました。公開情報が不完全な場合には、範囲を設定した上でインタビューのフィードバックを用いて絞り込み、複数の信号が一致した場合にのみ中間値を採用しました。

データ検証と更新サイクル

検証は段階的に行われ、モデルが実際の市場信号と整合性を保つようにしています。出力は、半導体出荷動向、データセンター構築に関する公開情報、電子機器貿易動向などの独立した指標と比較され、異常値についてはタイミング、通貨処理、または対象範囲の違いによるものかどうかを確認するために検討されます。

最終承認前に、第2のアナリストがロジックを見直し、主要な計算を再実行します。大きな差異が生じた場合には、選定した回答者への再連絡を行い、ASP動向やワークロードミックスなどの前提を再検証します。レポートは年次で更新され、容量シフト、政策変更、または急激な価格変動といった重大な事象が発生した場合には中間更新が行われます。納品前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしています。

Mordor Intelligenceの人工知能チップセット市場規模と他の公表推計との比較

AIチップセットの公表市場規模は、トピック名が同一に見えても異なる場合があります。これは、企業によって対象とする製品バスケットが異なり、異なるタイミングの前提が適用されることが多いためです。差異は、一般的にその数値がチップセットのみを対象としているか、より広範なAIハードウェア群を対象としているか、価格がどのように予測されているか、また入力データがどの頻度で更新されているかによって生じます。

データセンター構築の信号、観測された学習と推論の比率、および半導体出荷動向との照合を用いて、Mordor Intelligenceの2026年の数値をより広範なシステムハードウェアではなくチップセット収益に整合させています。他の刊行物では、より広範なコンピューティングハードウェアが含まれる場合や、更新された供給・展開指標に対して再検証されずにピーク時の条件からASP進行が延長される場合に、2026年の合計が上振れすることがあります。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 70.25億米ドル(2026年) | |

| グローバルコンサルティングA | 125.15億米ドル(2026年) | チップセットを超えた追加のAIコンピューティングハードウェアを組み合わせた、より広範な定義を使用している可能性が高く、同年の合計を押し上げる異なるASPおよび出荷量増加の前提を適用していると考えられます。 |

| 業界調査出版社B | 70.57億米ドル(2024年) | 異なる基準年および予測期間を使用しており、チップセットの種類やワークロードの用途分類が異なる可能性があり、これにより年次間の比較が通貨タイミングや想定される採用速度に敏感になります。 |

3つの数値の主な違いは、チップセットのみの収益が隣接するAIハードウェアからどの程度厳密に分離されているか、また価格設定と採用の増加が基準年にどのように反映されているかにあります。前提を再現可能な信号に結びつけ、最終承認前に外れ値を再確認することにより、最終的な数値は透明性を保ち、年次更新サイクルを通じて維持しやすいものとなります。

レポートで回答されている主要な質問

AIチップセット市場の現在の規模はどれくらいですか?

AIチップセット市場は2026年に700億2,500万米ドルに達し、2031年までに2,859億米ドルに達すると予測されています。

AIチップセット市場をリードするコンポーネントはどれですか?

GPUは51.40%の市場シェアを保持しており、これは主に並列処理能力を優位にするソフトウェアエコシステムが定着しているためです。

AIチップセット市場において自動車セグメントの成長速度はどれくらいですか?

自動車・輸送アプリケーションは、車両が集中型AIコンピューティングドメインに移行するにつれ、2031年にかけて42.6%のCAGRで拡大すると見込まれています。

高帯域幅メモリの価格はなぜ上昇しているのですか?

AI GPU クラスターからの需要が供給を上回り、HBM価格が500%上昇して2025年を通じて容量が売り切れ状態となっています。

AIチップセット市場で最も成長が速い地域はどこですか?

中東およびアフリカ地域は、数十億ドル規模のソブリンAI基盤計画を背景に34.1%のCAGRで成長すると予測されています。

近期のAIチップセット供給に対する主な制約要因は何ですか?

3nmノード未満のリソグラフィ容量の不足が生産量を制約しており、リードタイムの長期化と価格の上昇圧力をもたらしています。

最終更新日: