システムオンチップ(SoC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

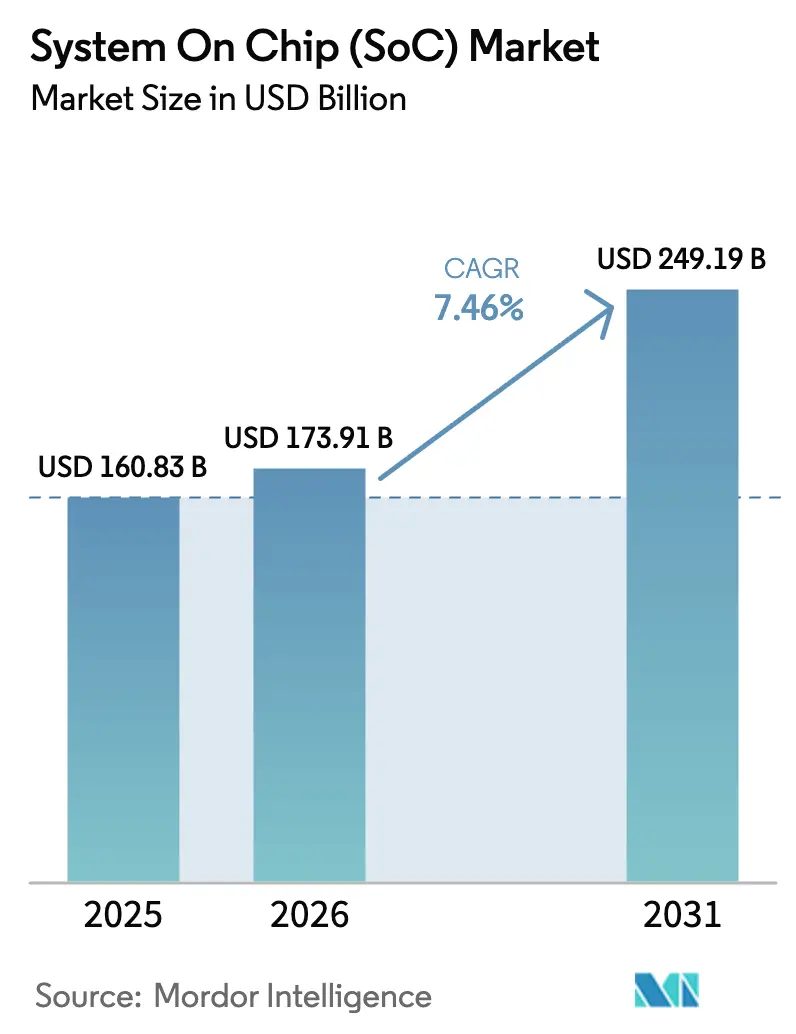

| 市場規模 (2026) | 173.91 十億米ドル |

| 市場規模 (2031) | 249.19 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

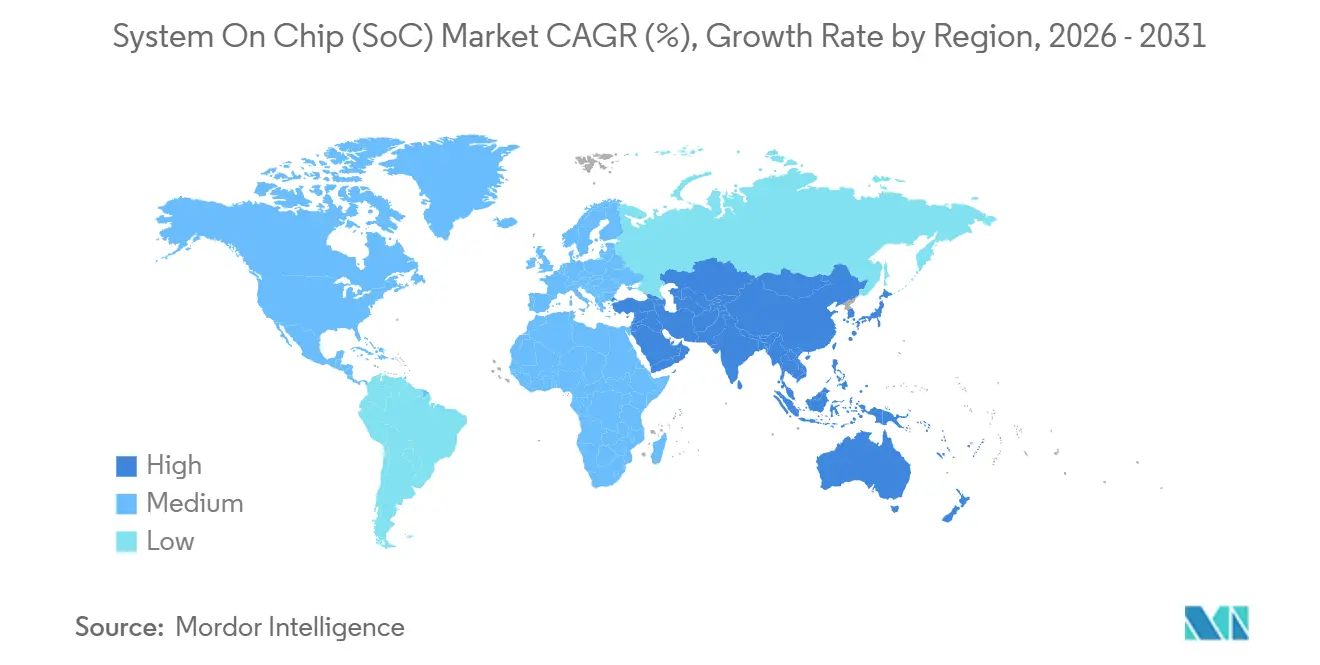

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシステムオンチップ(SoC)市場分析

システムオンチップ市場規模は2025年に1,608億3,000万USDと評価され、2026年の1,739億1,000万USDから2031年には2,491億9,000万USDに達すると推定され、予測期間(2026年〜2031年)中に7.46%のCAGRで成長する見込みです。成長の勢いは、ロジック、メモリ、無線、アナログブロックを一つの基板上に統合するヘテロジニアス統合から生まれており、プレミアムスマートフォン、集中型車両コントローラー、ハイパースケールサーバー向けにワットあたりの性能を向上させています。欧州およびアジアにおけるソブリンAI政策は、デバイスメーカーにオンデバイス推論エンジンの組み込みを促しており、CPUコアとニューラル処理ユニットを組み合わせたフュージョンクラスシリコンへの需要を押し上げています。自動車メーカーは100以上の電子制御ユニットを10未満のドメインコントローラーに集約しており、この方向性はGeneral Motorsが2028年までにAIコンピューティング能力を35倍に引き上げることを目標とした2025年のUltifi発表によって確固たるものとなっています。CHIPSおよびサイエンス法や類似の補助金パッケージによって触発されたファウンドリへの投資は地域的な生産能力を拡大していますが、労働力不足が生産を遅らせ、既存企業の価格決定力を維持しています。

主要レポートのポイント

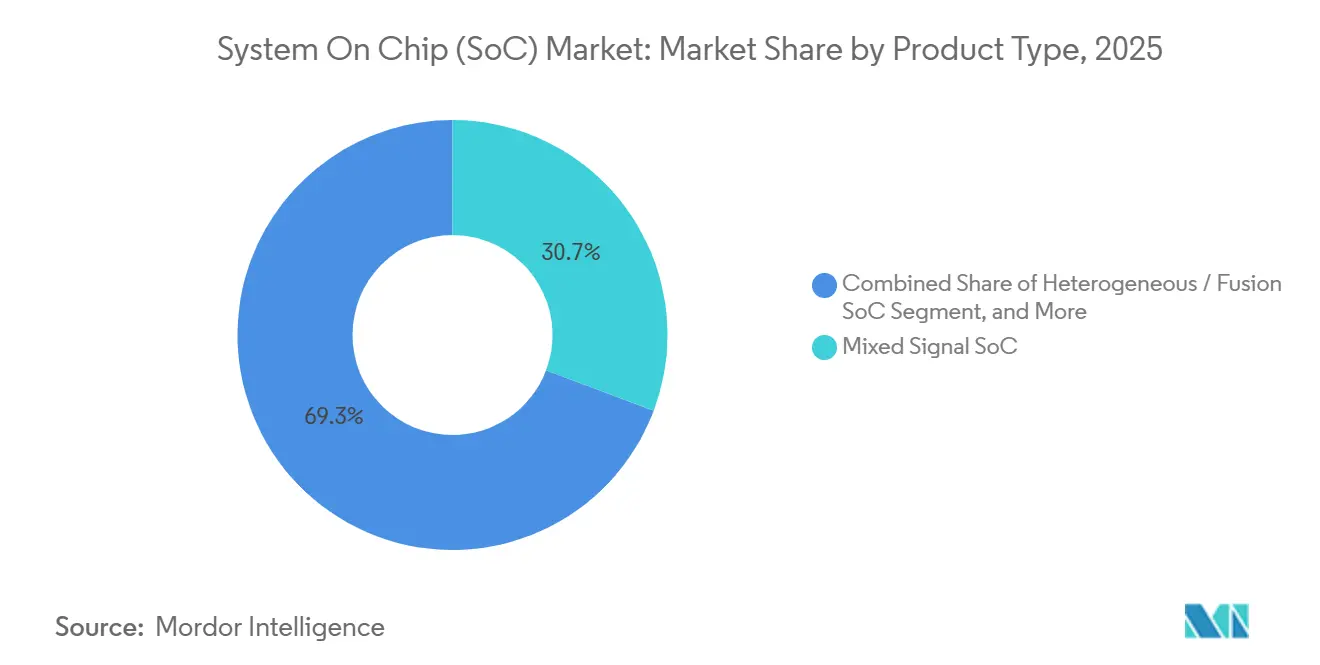

- 製品タイプ別では、混合信号デバイスが2025年のシステムオンチップ市場シェアの30.73%をリードし、ヘテロジニアス/フュージョンバリアントは2031年まで7.83%のCAGRで拡大する見込みです。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の収益の37.81%を占め、自動車用途は2031年まで最速の8.03%のCAGRを記録すると予測されています。

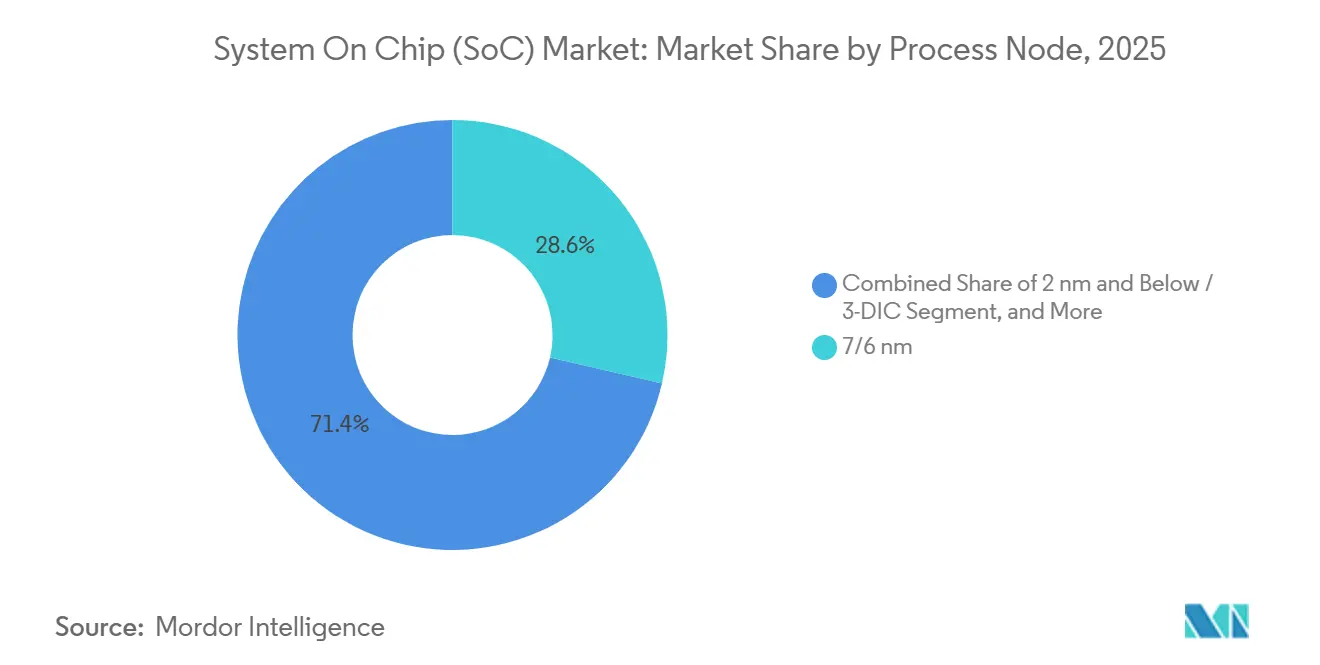

- プロセスノード別では、7/6 nmが2025年の出荷量の28.62%を占め、2 nmおよび3次元集積回路ソリューションは2026年〜2031年にかけて7.62%のCAGRで成長する見込みです。

- アプリケーション別では、スマートフォンおよびタブレットが2025年の需要の42.83%を占め、エッジAIおよびIoTデバイスは2031年まで7.97%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年の収益の46.92%を占め、2031年まで8.08%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシステムオンチップ(SoC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G対応デバイスへの急増する需要 | +1.4% | アジア太平洋および北米をリードとするグローバル | 中期(2〜4年) |

| 急速なIoTおよびAIエッジの普及 | +1.6% | アジア太平洋および北米に集中するグローバル | 長期(4年以上) |

| 集中型電気・電子アーキテクチャへの自動車のシフト | +1.5% | 欧州および北米で最も強いグローバル | 長期(4年以上) |

| 補助金主導の地域ファブ建設 | +1.2% | 北米、欧州、アジア太平洋(インド、日本) | 中期(2〜4年) |

| チップレットベースのヘテロジニアス統合の勢い | +0.9% | 北米およびアジア太平洋のデータセンター市場 | 長期(4年以上) |

| エッジネイティブAIモデル推論ニーズ | +1.3% | アジア太平洋および北米での早期採用を伴うグローバル | 中期 |

| 情報源: Mordor Intelligence | |||

5G対応デバイスへの急増する需要

第5世代ネットワークは、バッテリーを消耗させることなく持続的なギガビットスループットを実現できるRFトランシーバー、ミリ波アンテナアレイ、および効率的なモデムを統合したSoCを必要とします。グローバルの5Gハンドセット出荷台数は2025年に7億台を超え、フラッグシップアプリケーションプロセッサへの安定した需要を支える2027年まで一桁台の成長を維持しています。Qualcommの3 nmノード上のSnapdragon 8 Eliteは、X80モデムとともに45 TOPSと評価されるHexagon NPUを統合し、単一ダイにおける無線とコンピューティングの融合を実証しています。[1]Qualcomm 投資家向け広報、「Snapdragonプラットフォームアップデート」、qualcomm.com 中堅ブランドはMediaTek Dimensity 9400を採用し、価格に敏感な市場に5Gを拡大しています。これらのチップ内のLPDDR5XおよびUFS 4.0コントローラーはレイテンシと消費電力を削減し、消費者の価格上限を維持しています。スタンドアロン5Gコアへの移行はさらにオンデバイス推論を促進し、ヘテロジニアスシステム要件を確固たるものにしています。

急速なIoTおよびAIエッジの普及

産業オートメーション、スマートシティ、ヘルスケアテレメトリーは、ローカル推論がクラウドへの往復を置き換える数十億のエンドポイントを展開しています。[2]SEMI、「半導体市場分析」、semi.org エッジAIプロセッサの収益は2024年の50億USDから2029年には210億USDに上昇する見込みで、ビジョンプロセッサおよびTinyMLマイクロコントローラーの普及を反映しています。NVIDIAのJetson Orinは、ロボティクスのスタートアップがワットレベルの効率性を重視する一つのモジュールにAmpere GPUとArm CPUをパッケージ化しています。ウェアラブル血糖センサーおよびECGパッチは、アナログフロントエンドと低消費電力コントローラーを統合した混合信号シリコンに依存しています。TensorFlow Lite Microなどのフレームワークにより、マイクロコントローラー上で量子化ネットワークが実現し、対応可能なユースケースが拡大しています。

集中型電気・電子アーキテクチャへの自動車のシフト

ティア1サプライヤーは、数十のマイクロコントローラーの代わりに高性能SoCを中心に車両電子機器を再設計しています。[3]McKinsey & Company、「ゾーナルアーキテクチャ採用予測」、mckinsey.com McKinseyは2032年までに新車の30%がゾーナルセットアップを採用し、ハーネス重量を削減してセキュアなOTA(無線)アップデートを可能にすると予測しています。GMのUltifiプラットフォームはSnapdragon Ride Flexを活用して、レガシーシステムより35倍多いAIコンピューティングを提供します。2026年の中国製EVに搭載予定のNVIDIA Drive Thorは2,000 TOPSを供給し、ADASとインフォテインメントを一つのパッケージに融合します。チップレットアセンブリのISO 26262認証は未解決のままであり、2027年以降まで主流の普及を遅らせています。

補助金主導の地域ファブ建設

米国、欧州、日本、韓国、インドにわたる1,500億USD以上の補助金が、台湾と韓国への依存を緩和するための新しいファブに資金を提供しています。TSMCの400億USDのアリゾナプロジェクトは2026年後半に4 nm生産を開始し、IntelのオハイオコンプレックスはIntel 18Aの生産能力を2025年に提供します。欧州の430億ユーロのチップス法は、自動車SoC向けのパイロットラインとコンピテンスセンターを優先しています。インドはMicronの27億5,000万USDの組立工場の2026年開設を承認しました。労働力不足と設備の遅延により、2027年まで供給逼迫が続き、価格プレミアムが維持されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5 nm未満の設計およびマスクコストの上昇 | -0.8% | 北米およびアジア太平洋で最も深刻なグローバル | 中期(2〜4年) |

| 輸出規制主導のサプライチェーンの脆弱性 | -1.1% | 中国およびアジア太平洋に集中した影響を持つグローバル | 短期(2年以下) |

| ハイエンドSoCにおける熱密度の限界 | -0.5% | 北米およびアジア太平洋のデータセンター市場 | 長期(4年以上) |

| 未成熟なチップレット相互運用性標準 | -0.4% | データセンターおよび自動車に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5 nm未満の設計およびマスクコストの上昇

5 nm未満のテープアウトは現在、非繰り返しエンジニアリングで5億USDを超え、EUVレイヤリングの普及に伴いマスクセットだけで最大3,000万USDのコストがかかります。ハイパースケーラーとプレミアムスマートフォンベンダーのみがこのようなコストを吸収でき、中堅のファブレス企業は脇に追いやられています。ASMLは2027年まで年間わずか20台のハイNA EUVツールしか出荷できず、設備の厳しいボトルネックを生み出しています。歩留まりの遅れはウェーハコストを引き上げ、自動車認定を遅らせ、最先端ノードと成熟ノードゾーンの間で市場を二分しています。

輸出規制主導のサプライチェーンの脆弱性

相次ぐ米国の規制により、中国の購入者へのEUVツールおよびハイエンドアクセラレーターが禁止され、SMICは7 nmに制限され、HuaweiはN+2プロセスに依存せざるを得なくなっています。TSMCと比較した歩留まりのギャップはコストを膨らませ、中国の出荷量を制限しています。グローバルサプライヤーは、中国の需要が堅調を維持する中、北米および欧州のアカウントに生産能力を移転しながら、コンプライアンスと稼働率ニーズのバランスを取っています。TSVおよびフリップチップへのパッケージング制限は、中国をワイヤーボンドアセンブリにさらに制約し、性能を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フュージョン設計が価値獲得を推進

混合信号シリコンは、電力管理およびセンサーフュージョンブロックがスマートフォン、産業用ゲートウェイ、自動車ボディモジュールに遍在しているため、2025年の収益の30.73%を占めました。デジタルSoCはアプリケーション処理を支配していますが、スマートフォンの買い替えサイクルが長くなるにつれて成長が鈍化しています。RF/コネクティビティチップはWi-Fi 7およびBluetooth 5.4の展開から勢いを取り戻しています。ヘテロジニアスまたはフュージョンデバイスは7.83%のCAGRで拡大しており、CPUとドメインアクセラレーターを融合させたAmazonのGraviton4とNVIDIAのDrive Thorに牽引され、システムオンチップ市場規模への最速の貢献者となっています。

第2世代のチップレットベースアーキテクチャにより、先進ノード上のロジックとコスト効率の高いプロセス上のアナログまたはI/Oダイを組み合わせることが可能となり、面積とリーケージの両方を削減できます。AMDのEPYC 9005は、4 nm I/Oダイの周囲に3 nmコンピューティングチップレットを使用し、熱を制御しながらコア数を増やしています。自動車ゾーナルコントローラーも同様のアプローチを採用し、ASIL-D認定マイクロコントローラーチップレットをAIコンピューティングクラスターに接続しています。UCIe相互運用性が成熟すれば、この細粒度の分解がシステムオンチップ市場全体でより広い普及を約束し、採用が拡大するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が成長ベクターをリード

コンシューマーエレクトロニクスは依然として2025年のシステムオンチップ市場シェアの37.81%を占めていますが、プレミアムスマートフォンの飽和が増分出荷量を抑制しています。ハイパースケーラーが総所有コストを抑制するためにカスタムArmベースCPUを出荷するにつれてデータセンター需要が高まり、通信インフラは5G高密度化から中一桁台の成長を吸収しています。産業用およびIoT展開は、過酷な環境での決定論的制御を確保するためにIEC 61508準拠の堅牢なシリコンを必要とします。

自動車収益は8.03%のCAGRで上昇しており、電動化とADAS義務がOEMをソフトウェア定義車両に向かわせるにつれて、エンドユーザーの中で最も急勾配となっています。2026年のプレミアムEVは、数十のマイクロコントローラーの代わりに5〜7台の高性能SoCを搭載し、1台あたりの平均シリコン搭載量を増加させます。MobileyeのEyeQ UltraはLevel 3自律走行のために176 TOPSを提供し、NXPのS32プラットフォームはVolkswagenおよびBMWモデル向けに予定されたゾーナルボディコントローラーを支えています。機能安全性とアップグレード可能な機能への継続的な規制上の重点が、システムオンチップ市場における長期的な自動車需要を保護しています。

プロセスノード別:先進ノードがプレミアム価格を維持

7/6 nmクラスは2025年の収益の28.62%を維持し、フラッグシップスマートフォンと中堅ADASの性能とダイコストのバランスを取っています。成熟した28 nmプラットフォームは、10年以上のライフサイクルを必要とする電力管理および車両ボディチップに不可欠であり続けています。ファウンドリはこれらのニーズをサポートするために28 nm自動車グレードの生産能力を追加しています。

一方、2 nm以下のノードは、2026年のTSMCのN2ゲートオールアラウンド展開と2025年のIntelの18Aに牽引され、7.62%のCAGRで拡大する見込みです。ゲートオールアラウンドナノシートは3 nmと比較して10〜15%の速度向上または25%の消費電力削減を提供し、Appleの将来のMシリーズがシングルスレッドのリーダーシップを延長することを可能にします。ロジックとHBM3Eを組み合わせた3次元スタッキングは、AMDのMI325XなどのAIアクセラレーターを維持し、高帯域幅メモリへのデータセンターの需要と一致しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:エッジAIデバイスがレガシーセグメントを上回る

ハンドセットとタブレットは依然として2025年の価値の42.83%を生み出していますが、出荷台数の頭打ちが成長を抑制しています。データセンターシリコン需要は、MicrosoftのCobalt 100のようなカスタムCPUにGPUからAI中心のワークロードが移行することで恩恵を受け、ウェブサービスの消費電力を40%削減しています。自動車コックピットの統合により、2026年の発売に向けて30の自動車メーカーにわたってSnapdragon Digital Chassisが展開されています。

エッジAIおよびIoTデバイスは最速の7.97%のCAGRを記録し、スマートカメラ、産業用ゲートウェイ、ウェアラブルがローカルで推論を実行していることを反映しています。Pixel 9内のGoogleのTensor G4は、写真と翻訳のためのオンデバイス生成モデルを示しています。産業用ロボットは、サブミリ秒の制御ループのためにリアルタイムイーサネットとArm Cortex-R52を統合したRenesas R-Car Gen 4に依存しています。これらのトレンドにより、スマートフォンを超えたシステムオンチップ市場の持続的な多様化が確保されています。

地域分析

アジア太平洋は2025年の収益の46.92%を維持し、台湾と韓国が最先端の生産能力を維持し、中国が設備規制にもかかわらず国内の7 nm生産を拡大するにつれて、2031年まで8.08%のCAGRで上昇すると予測されています。Samsungは平沢で3 nmゲートオールアラウンドを拡大しており、SMICのN+2プロセスは60%の歩留まりに達し、HuaweiのKirin 9000Sと一部の自動車チップをサポートしています。インドはバックエンドハブとして自らを位置づけており、Micronの27億5,000万USDのグジャラート工場は2026年に組立テストサービスを開始し、Tata Electronicsの28 nmファブは2027年に開設されます。

北米は2025年の売上高の約28%を占め、Appleのデバイス出荷量とAmazon、Microsoft、Googleのハイパースケール AIクラスターに支えられています。CHIPSおよびサイエンス法に基づく17の新しいファブ(TSMCアリゾナとIntelオハイオを含む)が地域の生産量を引き上げますが、エンジニア不足が大量生産を2026年以降に押しやっています。Intelのファウンドリ部門は、2025年後半のノード認定を待つMicrosoftおよび米国国防総省からのIntel 18Aのコミットメントを持っています。

欧州は2025年の収益の約18%を生み出し、ドイツ、フランス、オランダが自動車ティア1サプライヤーと混合信号ファブを擁しています。EU チップス法は本格的なゲートオールアラウンドファブではなくパイロットラインに資金を提供しており、この地域をスマートフォンのフラッグシップではなく28 nm自動車チップのコンピテンスセンターにしています。STMicroelectronicsとGlobalFoundriesは、欧州の自動車メーカーとの長期供給契約の下、フランスとドイツで28 nmの生産能力を共同拡大しています。

競合環境

システムオンチップ市場は中程度の集中度を示しており、上位10社のベンダーが2025年の収益の約60%を占めています。Apple、Samsung System LSI、Huawei HiSiliconは垂直統合を活用して独自エコシステムに合わせたシリコンを調整し、ファブレスリーダーのQualcomm、MediaTek、NVIDIAは積極的なノード採用と幅広い開発者サポートを通じて競争しています。Appleの3 nm M4およびA18チップは20 W未満のエンベロープでデスクトップクラスのCPU性能を提供し、macOS/iOSとの緊密な結合を深めています。QualcommのSnapdragonモデムに対するロイヤルティはR&Dの資金を生み出しますが、中国のOEMがMediaTek Dimensityチップセットを採用するにつれて値引き圧力に直面しています。

RISC-Vコアは、SiFiveのP870がより低いライセンスオーバーヘッドでArm Cortex-A78に挑戦するにつれてシェアを獲得しています。データセンターSoCはますますチップレットアプローチに依存しており、AMDの192コアEPYC 9005はInfinity Fabricで接続された4 nm I/Oハブの周囲に3 nmコンピューティングダイを使用しています。標準の統合は遅れており、2025年のテープアウトの10%未満がダイ間リンクにUCIeを使用しています。TSMCのCoWoSパッケージング生産能力はNVIDIAのBlackwell GB200のボトルネックとなっており、ファウンドリは2026年までに先進パッケージング生産量を3倍にするために50億USDを投資しています。

規制認証は既存企業に有利であり、自動車向けISO 26262と産業用サイバーセキュリティ向けIEC 62443は新規参入者の設計サイクルを延長します。TenstorrentやAyar LabsなどのスタートアップはそれぞれオープンソースAIコアと光学I/Oチップレットというニッチをターゲットにしていますが、主流採用の前に複数年の安全性と信頼性のハードルをクリアする必要があります。

システムオンチップ(SoC)業界リーダー

Broadcom Inc.

Intel Corporation

MediaTek Inc.

Microchip Technology Inc.

NXP Semiconductors NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TSMCはアリゾナFab 21が66億USDのCHIPSおよびサイエンス法助成金と50億USDの融資を受けて2026年第4四半期に4 nm生産を開始することを確認しました。

- 2025年1月:Qorvoは1 µA未満のスリープ電流とトライラジオのMatter、Zigbee、BLEサポートを備えたスマートホームハブ向けQPG6200L SoCを発表しました。

- 2025年1月:Intelは外部顧客向けのIntel 18Aデザインルールチェックの完了を発表し、量産は2025年第4四半期に予定されています。

- 2024年12月:Broadcomは投資家向け発表で2024年度AIインフラ収益が122億USDであることを発表し、1兆USD評価額の節目を超えました。

グローバルシステムオンチップ(SoC)市場レポートの範囲

システムオンチップとは、従来の電子機器設計のようにマザーボードに取り付けられた別々のコンポーネントを使用する代わりに、電子デバイスの多くまたはすべての高レベル機能要素を単一のチップ上に組み合わせた集積回路(IC)設計の一種を指します。SoCが一般的に自身に組み込もうとするコンポーネントには、中央処理装置、入出力ポート、内部メモリ、アナログ入出力ブロックなどが含まれます。

システムオンチップ市場レポートは、製品タイプ(デジタルSoC、アナログSoC、混合信号SoC、RF/コネクティビティSoC、ヘテロジニアス/フュージョンSoC)、エンドユーザー産業(コンシューマーエレクトロニクス、通信インフラ、自動車、コンピューティングおよびデータセンター、産業用およびIoT、ヘルスケアおよび医療機器)、プロセスノード(≥28 nm、16/14 nm、10/8 nm、7/6 nm、5/4/3 nm、2 nm以下/3次元集積回路)、アプリケーション(スマートフォンおよびタブレット、エッジAIおよびIoTデバイス、サーバーおよびデータセンター、自動車ADAS/インフォテインメント、産業オートメーション、ウェアラブルおよびスマートホーム)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| デジタルSoC |

| アナログSoC |

| 混合信号SoC |

| RF/コネクティビティSoC |

| ヘテロジニアス/フュージョンSoC |

| コンシューマーエレクトロニクス |

| 通信インフラ |

| 自動車 |

| コンピューティングおよびデータセンター |

| 産業用およびIoT |

| ヘルスケアおよび医療機器 |

| ≥28 nm |

| 16/14 nm |

| 10/8 nm |

| 7/6 nm |

| 5/4/3 nm |

| 2 nm以下/3次元集積回路 |

| スマートフォンおよびタブレット |

| エッジAIおよびIoTデバイス |

| サーバーおよびデータセンター |

| 自動車ADAS/インフォテインメント |

| 産業オートメーション |

| ウェアラブルおよびスマートホーム |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | デジタルSoC | |

| アナログSoC | ||

| 混合信号SoC | ||

| RF/コネクティビティSoC | ||

| ヘテロジニアス/フュージョンSoC | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 通信インフラ | ||

| 自動車 | ||

| コンピューティングおよびデータセンター | ||

| 産業用およびIoT | ||

| ヘルスケアおよび医療機器 | ||

| プロセスノード別 | ≥28 nm | |

| 16/14 nm | ||

| 10/8 nm | ||

| 7/6 nm | ||

| 5/4/3 nm | ||

| 2 nm以下/3次元集積回路 | ||

| アプリケーション別 | スマートフォンおよびタブレット | |

| エッジAIおよびIoTデバイス | ||

| サーバーおよびデータセンター | ||

| 自動車ADAS/インフォテインメント | ||

| 産業オートメーション | ||

| ウェアラブルおよびスマートホーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年にシステムオンチップサプライヤーが計上した収益はいくらですか?

売上高は1,608億3,000万USDに達しました。

2031年までに総収益はどれだけ増加する可能性がありますか?

予測では2,491億9,000万USDを示しており、2026年から2031年の間に7.46%のCAGRを意味します。

最も急速な成長が予測されている地域はどこですか?

アジア太平洋は、台湾、韓国、中国の新しい生産能力が拡大するにつれて8.08%のCAGR見通しを示しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

自動車エレクトロニクスが8.03%のCAGRでリードしており、集中型ドメインコントローラーが数十のレガシーモジュールを置き換えています。

最も近い将来の上昇余地を持つプロセスノードはどれですか?

2 nm以下のクラスは、ゲートオールアラウンド技術が2026年に量産に達すれば7.62%のCAGRで上昇する見込みです。

ヘテロジニアスまたはフュージョンデバイスが投資を引き付けているのはなぜですか?

チップレットベースのフュージョン設計は、コストと熱を最適化しながらAIとネットワーキング向けにCPUとドメインアクセラレーターを組み合わせるため、7.83%のCAGRで成長しています。

最終更新日: