Power Over Ethernet(PoE)チップセット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2026) | 756.21 百万米ドル |

| 市場規模 (2030) | 983.70 百万米ドル |

| 成長率 (2025 - 2030) | 7.35% CAGR |

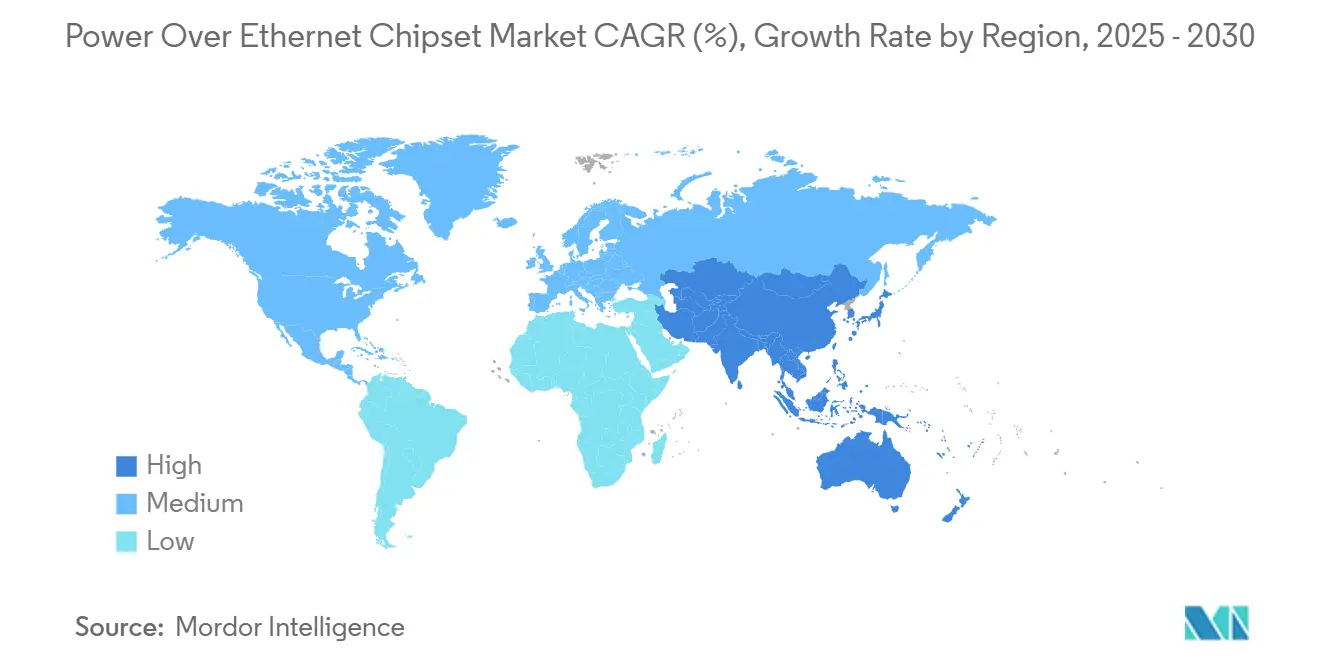

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPower Over Ethernet(PoE)チップセット市場分析

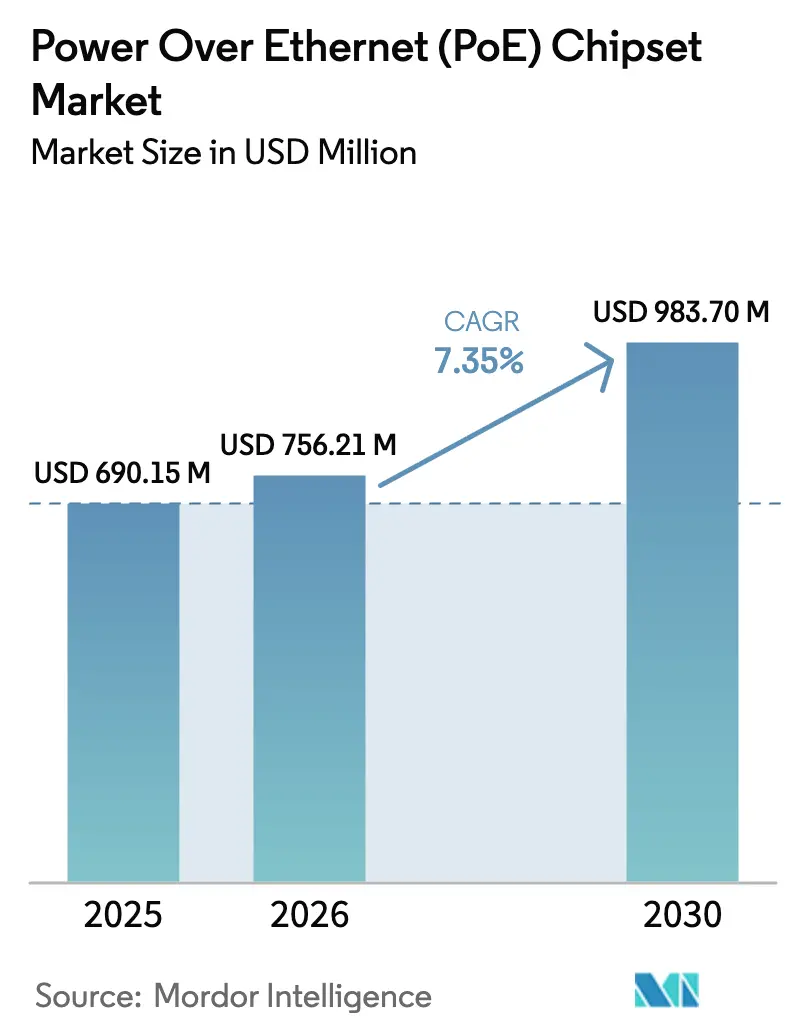

Power Over Ethernet チップセット市場規模は2025年に6億9,015万米ドルと評価され、2026年の7億5,621万米ドルから2030年には9億8,370万米ドルに達すると推定されており、予測期間(2026年〜2030年)中のCAGRは7.35%です。スマートビルディング、産業オートメーション、およびIoTエコシステムにおける電力・データ統合ネットワークへの需要増大が拡大を支えています。IEEE 802.3btの高電力展開により、デジタルサイネージ、LED照明、エッジAIカメラへの対応可能なアプリケーション領域が拡大しています。米国における国内製造インセンティブは平均販売価格を抑制しつつ供給の安定性を向上させており、アジア太平洋地域のスマートシティ投資が地域的な普及を加速させています。競争の焦点は、60 Wを超える放熱限界を克服するための混合信号効率、熱性能、および高度な電力ネゴシエーションファームウェアへとシフトしています。

主要レポートのポイント

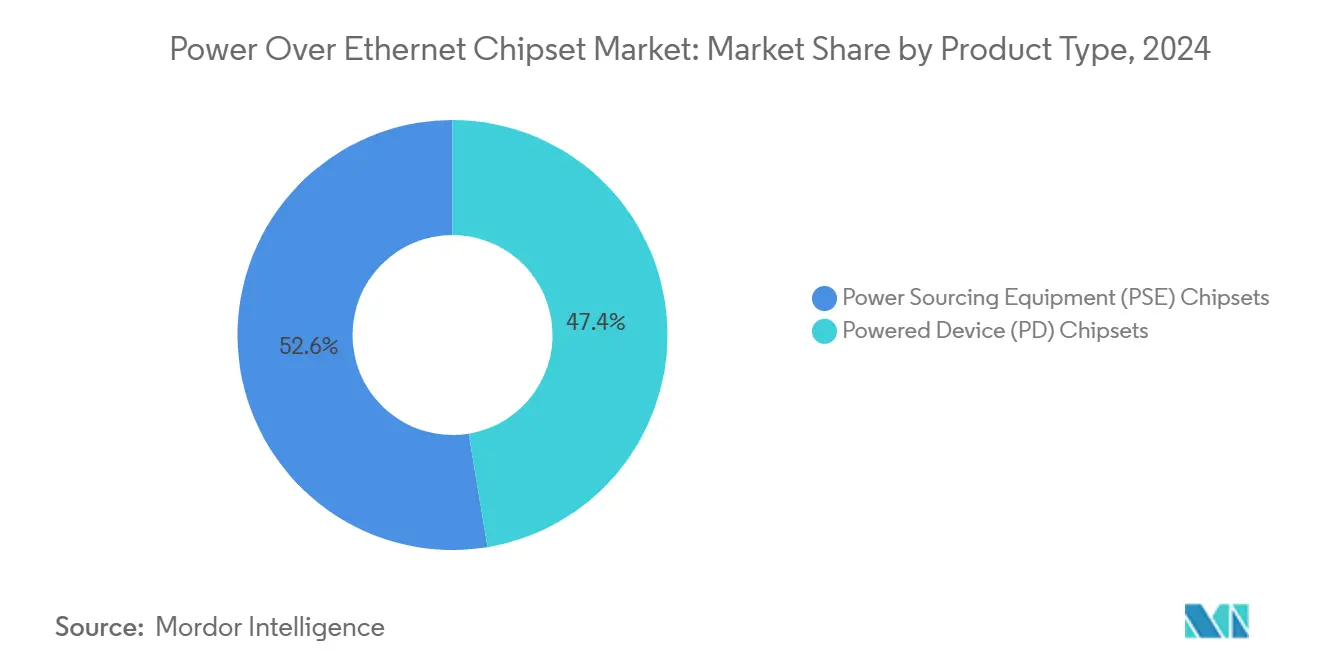

- 製品タイプ別では、電力供給機器チップセットが2024年のPower over Ethernetチップセット市場シェアの52.6%をリードし、給電デバイスチップセットは2030年にかけて最速の13.8% CAGRを記録しています。

- 標準規格別では、IEEE 802.3atが2024年のPower over Ethernetチップセット市場規模の46.2%を占め、IEEE 802.3btは2030年にかけて18.8% CAGRで拡大しています。

- デバイスタイプ別では、IP/ネットワークカメラが2024年のPower over Ethernetチップセット市場シェアの38.4%を占め、LED/PoE照明は20.3% CAGRで加速しています。

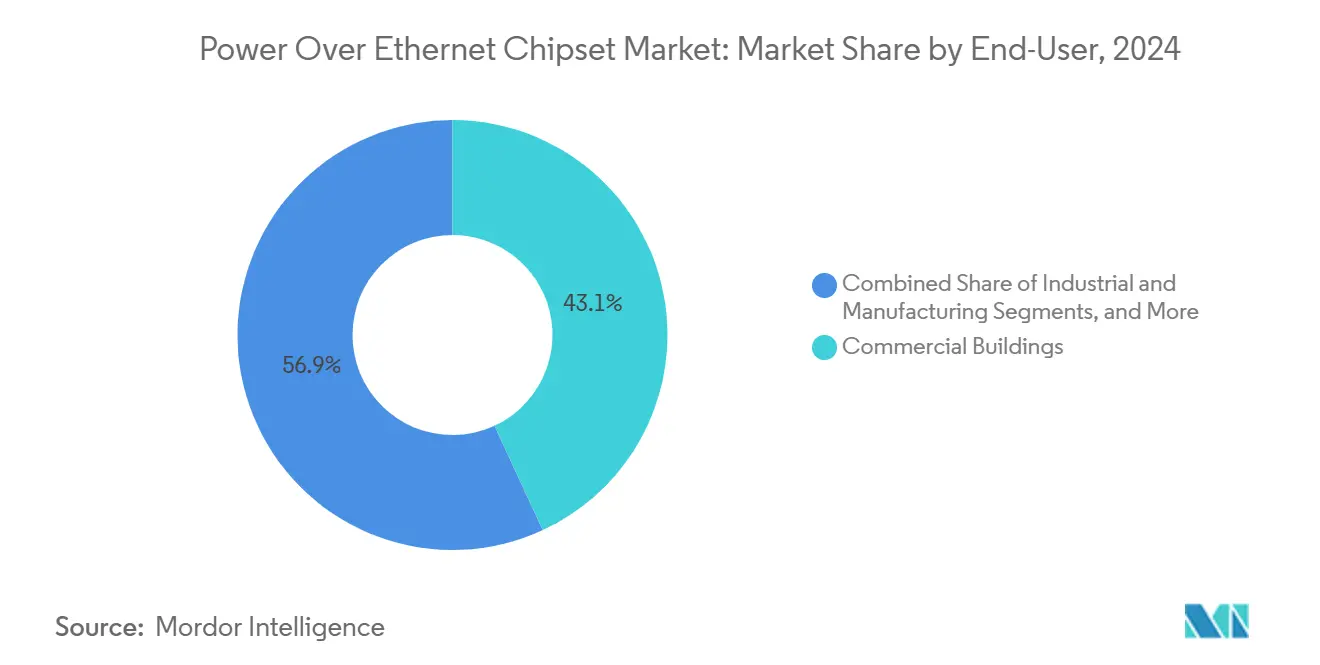

- エンドユーザー別では、商業ビルが2024年のPower over Ethernetチップセット市場規模の43.1%のシェアを保持し、データセンターは15.2% CAGRで拡大しています。

- 電力クラス別では、15.5〜30 Wセグメントが2024年に44.5%のシェアを占め、60〜100 Wクラスが最高の19.4% CAGRを記録しています。

- 地域別では、北米が2024年に37.8%のシェアでリードし、アジア太平洋地域は2030年にかけて15.9% CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルPower Over Ethernet(PoE)チップセット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートビルディングインフラの展開 | +2.6% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| IoT対応IP監視の拡大 | +1.8% | 中国、北米、グローバル | 短期(2年以内) |

| 高電力エンドポイント向けIEEE 802.3btの採用 | +1.5% | 北米、欧州 | 中期(2〜4年) |

| オートメーションにおける産業用イーサネットの成長 | +1.1% | 欧州、北米、東アジア | 中期(2〜4年) |

| PoDLを伴う自動車用シングルペアイーサネットの展開 | +0.7% | 欧州、東アジア、北米 | 長期(4年以上) |

| 米国CHIPS法による生産能力増強によるチップセット平均販売価格の低下 | +0.4% | 北米(グローバルへの波及効果あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートビルディングインフラの展開拡大

PoEは接続されたビルの神経系となりつつあり、現代のオフィスにおける100,000平方フィートあたり約2,500台のデバイスの60%がイーサネットケーブルを通じて給電されています。[1]Cisco Systems、「スマートビルディングとは何か?」、cisco.com 15 Wから90 Wの標準規格へのアップスケーリングにより、IPフォンからモニターおよびUSB-Cラップトップドックへのサポートが拡大しています。施設管理者は集中型電力予算管理と迅速な移動・追加・変更の恩恵を受け、半導体ベンダーは動的電力割り当て、ポートレベルの計測、および障害ログを統合したコントローラーで対応しています。

IoT対応IP監視ネットワークの拡大

ネットワークカメラはすでにPoEエンドポイントの38.4%を占めています。高解像度センサー、エッジアナリティクス、およびPTZ機能により、ギガビットデータレートとともに最大90 Wを供給するIEEE 802.3btチップセットへの需要が高まっています。新規セキュリティ設置の65%がエッジAIを組み込んでいることから、信頼性の高い電力ネゴシエーションおよびグレースフルシャットダウンファームウェアが調達の優先事項となっています。

高電力エンドポイント向けIEEE 802.3btの急速な採用

2018年のIEEE 802.3bt批准により、タイプ3およびタイプ4クラスがそれぞれ60 Wおよび90 Wで導入され、デジタルサイネージやPoE照明などのアプリケーションが可能となりました。オートクラスにより、エンドポイントが実際の消費電力を報告できるようになり、スイッチ側の利用率が向上し、未使用容量が削減されます。チップセットには現在、熱予算を遵守しながら95%の変換効率を維持する高効率DC-DCコンバーターが組み込まれています。

オートメーションにおける産業用イーサネット需要の急増

製造現場では、追加の主電源回路を設置することなくセンサーやゲートウェイに給電するため、−40°Cから+85°Cの定格を持つ堅牢なPoEスイッチおよびコンフォーマルコーティングされた電子機器が採用されています。タイムセンシティブネットワーキングとの統合により同期モーション制御が保証され、チップセットメーカーはIEEE 802.1AS準拠のタイムスタンプと高いサージ耐性を組み込んでいます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 60 Wを超える放熱およびケーブルバンドル温度 | –1.1% | グローバル(高温気候でより深刻) | 短期(2年以内) |

| マルチベンダー相互運用性のギャップ | –0.7% | グローバル | 中期(2〜4年) |

| 銅価格の変動によるTCOの上昇 | –0.4% | グローバル(発展途上地域でより大きな影響) | 短期(2年以内) |

| 混合信号PoE設計人材の不足 | –0.4% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

60 Wを超える放熱およびケーブルバンドル温度限界

100本のケーブルバンドルでの試験では、カテゴリー5eでのIEEE 802.3bt最大電力時に10°Cの温度上昇が示されています。そのため、エンタープライズ設置業者はカテゴリー6Aへの移行とより厳格なディレーティングを行い、コストが増加しています。シリコンベンダーは95%効率のコンバーターと適応型ポート電力スロットリングで対抗し、過温度トリップを回避していますが、銅の物理的限界は依然として残っています。

マルチベンダー実装間の相互運用性ギャップ

見かけ上の準拠にもかかわらず、クロスブランド接続の最大30%で電力低下または管理機能の欠落が発生しています。イーサネットアライアンスの認証スキームが普及しつつありますが、エンタープライズバイヤーは依然として徹底的なベンチテストを実施しており、展開サイクルが長期化しています。包括的なリファレンスデザインと社内適合性レポートを提供できるチップセット企業が調達において優位に立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PSEチップセットがインフラ拡大を牽引

PSEコントローラーは2024年のPower over Ethernetチップセット市場収益の52.6%を生み出しました。Texas InstrumentsのTPS23881Bなどのフラッグシップ8ポートタイプ4デバイスは、DC-DC変換、検出、および8つのプログラマブル電流制限を単一の混合信号ダイに統合し、基板スペースとBOMコストを削減しています。[2]Texas Instruments、「電力供給機器の概要」、ti.com 高電力密度の要求により高度な熱フォールドバックアルゴリズムが必要となり、ベンダーはI²C経由でアクセス可能なリアルタイム温度テレメトリを統合するようになっています。商業用および産業用スイッチが主要な販売先ですが、レガシーラックに後付けされたミッドスパンからの成長も見られます。

給電デバイスコントローラーはシェアでは後れを取っているものの、すべての追加エンドポイント(ワイヤレスアクセスポイント、IoTゲートウェイ、電子ペーパーサイン)が組み込みPoEを追加するにつれて、2030年にかけて13.8% CAGRで加速しています。Silicon Labsはスイッチングトランジスタ、同期整流、および低消費電流レギュレーターを小型QFNパッケージに集積し、スリムラインカメラのモジュールフットプリントを削減しています。IEC 62368-1安全事前認証によりOEMの市場投入時間が短縮され、消費者に近いデバイスでの採用が拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

標準規格別:IEEE 802.3btが高電力アプリケーションを可能にする

IEEE 802.3atは2024年に46.2%のシェアを維持しており、既存のケーブルプラントとの広範な互換性、およびVoIP、WLAN、HDカメラ負荷への対応能力に支えられています。成熟したシリコンの規模の経済によりポートコストが低く抑えられ、継続的な出荷量が確保されています。

IEEE 802.3btは18.8% CAGRで拡大しており、4Kサイネージ、ミニデスクトップ、天井設置型LiDARスキャナーなどの高ワット数ユースケースに向けてPower over Ethernetチップセット市場規模を拡大しています。オートクラスメッセージングと4ペア給電により、スイッチOEMは製品ライン全体の移行を促進しています。シリコンロードマップには、挿入損失を抑制する多相絶縁フライバックステージと同期整流が追加されており、増大する熱制約を緩和しています。

デバイスタイプ別:IPカメラがリード、照明が加速

IPカメラは2024年のセグメント収益の38.4%を占め、エッジAIアーキテクチャへの移行が続いています。ローカル推論によりバックエンド帯域幅は削減されますが、基板レベルの電力エンベロープが40 W以上に上昇し、統合e-Fuse保護を備えた堅牢なタイプ4 PDシリコンへの需要が高まっています。

LED照明は現在は規模が小さいものの、20.3% CAGRで急速に拡大しています。蛍光灯器具をアドレス可能なPoE照明器具に変換した後、建物エネルギーが86%削減されたことを示すケーススタディがあります。照明器具メーカーは同じケーブルで給電される昼光センサーとBluetoothビーコンを組み込み、ソケットあたりの半導体コンテンツを増加させています。

エンドユーザー別:商業ビルが支配、データセンターが急増

商業用不動産ポートフォリオが2024年需要の43.1%を占め、PoEを活用してHVAC、アクセス制御、監視、および照明を統合ネットワーク上に統合しています。プロパティマネージャーがESGスコアカードとテナント体験指標を優先するにつれて、レトロフィットがさらに勢いを増しています。

データセンターおよびエッジプレゼンスポイントは15.2% CAGRで拡大しています。オペレーターはアクセス制御、環境センシング、および小売店舗のレイテンシー重視のワークロードをサポートするマイクロデータホールにPoEを展開しています。信頼性要件により、ヒットレスフェイルオーバーとサイクルバイサイクル電流制限を備えた冗長PSEシリコンが必要とされています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

電力クラス別:クラス4がリード、上位クラスが加速

クラス4(15.5〜30 W)デバイスは2024年に44.5%のシェアを保持し、WLANおよび中級カメラ設置の大部分を支えています。このバンドの最適化されたシリコンは現在、100 mW未満の無負荷損失と最大97%効率の同期整流を実現しています。

クラス7〜8(60〜100 W)は、改良された4ペアマグネティクスと熱定格パッチコードにより19.4% CAGRで拡大しています。ベンダーは、ポート間で未使用の電力予算を動的に再割り当てし、建築基準のバンドル温度上限に準拠するための予防的熱フォールドバックを実装するデジタル電力管理エンジンで差別化を図っています。

地域分析

北米は2024年の売上の37.8%を占めました。IEEE 802.3btの早期採用と積極的なエネルギー効率レトロフィットが出荷量を支え、CHIPS法は国内PoEシリコン製造に1億6,200万米ドルを注入し、リードタイムと平均販売価格の変動を抑制しています。[3]Morrison and Foerster、「CHIPS法の初期影響」、mofo.com

アジア太平洋地域は2030年にかけて15.9% CAGRで最も急速に成長する地域です。中国の離散型製造業の刷新は、移動式ガントリー上のセンサークラスターに給電するために堅牢なPoEスイッチに依存しており、ライン再構成時の再配線ダウンタイムを削減しています。日本の自動車OEMは、ハーネス重量を削減しドメインコントローラーへのOTAファームウェアストリームを可能にするためにPoDLを伴うシングルペアイーサネットを採用しています。

欧州はドイツのインダストリー4.0プログラムに支えられた相当なシェアを確保しています。ニアゼロエネルギービルを推進する規制により、PoE駆動のスマート照明および空気質センサーの採用が促進されています。英国は、破壊的な電気工事を避けるためにミッドスパンインジェクターを活用して歴史的建造物のレトロフィットを加速させており、フランスの自治体はWi-FiとCCTVを統合したPoE給電式ストリートファニチャーのパイロットを実施しています。

競合ランドスケープ

市場集中度は中程度です。Texas Instruments、Analog Devices、およびMicrochip TechnologyはPSEおよびPDコントローラーにわたる複数世代のポートフォリオを保有しています。MOSFET、電流センスアンプ、および熱ダイオードの継続的な統合により、基板フットプリントが縮小し効率が向上しています。Silicon Labs、Kinetic Technologies、およびアジアの競合他社は、大量IoTノード向けにコンパクトでコスト重視のソリューションを求めるOEMをターゲットにしています。

2025年の戦略的動向としては、Texas InstrumentsによるLM7468xアイディアルダイオードブリッジコントローラーのリリースがあり、48 V PoEレールに最適化され、順方向損失と基板サイズを削減しています。Würth ElektronikはPoDLを伴うシングルペアイーサネットのリファレンスデザインを公開し、産業用および自動車用ネットワークでの採用を加速させています。[4]Würth Elektronik、「データラインを介した電力供給を伴うシングルペアイーサネットシステムの設計」、we-online.com ベンダーはコモディティ化に対してマージンを守るため、Wi-Fi 6やCAN-FDなどの他の接続ブロックとPoEをバンドルしてプラットフォームレベルの価値を提供することが増えています。

ホワイトスペースの機会は、高電圧自動車用PoDL、コンフォーマルコーティングされた産業用PSEモジュール、およびウェアラブルとスマートタグ向けのミリメートルフットプリントPD ASICを中心に展開しています。熱、EMC、およびシステムレベルの安全性に対応するリファレンスデザインを提供できるサプライヤーはOEMの設計サイクルを短縮し、デザインウィンプレミアムを獲得します。

Power Over Ethernet(PoE)チップセット業界リーダー

Texas Instruments Incorporated

Analog Devices Inc.

Microchip Technology Inc.

Broadcom Inc.

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Ikan CorporationがLBX10-POEブロードキャストスタジオ照明システムを発売し、設置コストを35%削減しながら92〜94%の電力変換効率を達成しました。

- 2025年3月:Infineon Technologies AGが21.3%のシェアでグローバルマイクロコントローラーリーダーとなり、PoE対応電力管理を統合したPSOCファミリーを披露しました。

- 2025年3月:Planet Technology USAがNMS-AIoTアプリケーションサーバーを発表し、数千台のPoEデバイスを統括し、IEC 62443認証を取得しています。

- 2025年3月:Amphenol Connectが堅牢なPoEエッジコンピューティングエンクロージャー向けに調整されたマグネティックジャックおよびSPEコネクターをリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究では、Power over Ethernet(PoE)チップセット市場を、ネットワークスイッチ、ミッドスパンインジェクター、およびIPカメラやワイヤレスアクセスポイントなどの給電デバイス内でIEEE 802.3af/at/bt標準規格に準拠したデータスイッチングと低電圧電力供給機能を組み合わせた集積回路から生み出されるグローバルな価値として定義しています。Mordor Intelligenceによると、この市場は2025年に6億9,015万米ドルに達し、2030年まで予測されています。

スコープ除外:完全なPoEスイッチ、エクステンダー、ケーブル、および照明器具などのアセンブリは現在の評価対象外です。

セグメンテーション概要

- 製品タイプ別

- 電力供給機器(PSE)チップセット

- 給電デバイス(PD)チップセット

- 標準規格別

- IEEE 802.3af

- IEEE 802.3at(PoE+)

- IEEE 802.3bt(PoE++)

- IEEE 802.3cg/PoDL(シングルペアイーサネット)

- デバイスタイプ別

- IP/ネットワークカメラ

- VoIP電話およびUCエンドポイント

- ワイヤレスアクセスポイント

- LED/PoE照明器具

- POSおよびキオスク端末

- その他(センサー、シンクライアントなど)

- エンドユーザー別

- 商業ビル

- 産業・製造

- 医療施設

- 小売・ホスピタリティ

- 住宅・スマートホーム

- データセンターおよびエッジプレゼンスポイント

- 電力クラス別

- ≤15.4 W(クラス0〜3)

- 15.5〜30 W(クラス4)

- 30〜60 W(クラス5〜6)

- 60〜100 W(クラス7〜8)

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- GCC

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋全域のアナログIC設計エンジニア、PoEコントローラー製品マネージャー、および低電圧システムインテグレーターと構造化インタビューを実施しました。これらの対話により、ポートレベルの電力クラス移行、典型的なチップセットの部品表、および二次データでは把握できない将来の調達意向が確認されました。

デスクリサーチ

IEEE標準規格草案、米国国際貿易委員会のHSコード出荷データ、世界半導体市場統計速報、およびPoEコンソーシアムの統計などの自由に入手可能なティア1参照資料を採掘するデスクリサーチから開始します。企業の10-K、投資家向け資料、および四半期決算トランスクリプトは、チップセットの平均販売価格とデザインウィン数を明らかにすることでこれらのソースを補完しています。D&B HooversおよびDow Jones Factiva内の独自ライブラリは、アナリストが主要サプライヤーの収益分割と特許勢いを把握するのに役立っています。これらのインプットは過去の需要ベースラインを固定し、採用の変曲点を明らかにします。

ビルオートメーション協会、地域スマートシティホワイトペーパー、および査読済み電力管理ジャーナルからの追加情報により、商業用不動産および産業オートメーションにおける展開密度が追跡されます。言及されたソースは当社のアプローチを示すものであり、網羅的ではありません。相互確認と明確化のためにさらに多くのソースが参照されました。

市場規模算定と予測

貿易統計とベンダーのユニット開示からグローバルPoE対応イーサネットポート出荷数を再現する初期トップダウンモデルを構築し、検証済みのチップセット付着率と加重平均販売価格を乗じます。選択的なボトムアップ近似、サプライヤー収益の積み上げ、およびチャネルチェックにより合計を検証・微調整します。主要変数には、スマート照明が設置された新規商業フロアスペース、IP監視カメラの出荷曲線、IEEE 802.3btの普及率、および地域データセンターラックの追加が含まれます。多変量回帰により各ドライバーを2030年まで予測し、その後シナリオ分析で高電力採用感度をテストします。ボトムアップカバレッジのギャップは、3年移動平均とエキスパート範囲の三角測量によって補完されます。

データ検証と更新サイクル

当社のモデルはWSTSの半導体請求額と税関価値に対して分散チェックを受けます。シニアレビュアーが承認前に異常を調査します。レポートは年次で更新され、標準規格のアップグレードや関税変更などの重要なイベントが発生した場合は中間修正が行われ、クライアントが最新の見解を受け取れるようにしています。

Mordorのpower over ethernetチップセットベースラインが経営幹部の信頼に値する理由

企業がコンポーネントスコープ、通貨年、および更新リズムを異なる選択をするため、公表された推定値はしばしば乖離します。意思決定者が適合性を判断できるよう、これらの要因を事前に認識しています。

主要なギャップドライバーには、受動的マグネティクスまたは完全なPoEスイッチが収益に含まれているかどうか、高電力クラスの立ち上がりがどの程度積極的に想定されているか、およびアナリストチームが価格侵食を再検討するペースが含まれます。Mordorの厳格なスコープ、年次更新、および付着率監査により、数値の信頼性が維持されています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 6億9,015万米ドル(2025年) | ||

| 6億5,910万米ドル(2024年) | 地域コンサルタントA | 新興のシングルペアPoE標準規格とアジア太平洋チャネルチェックを除外 |

| 15億1,000万米ドル(2024年) | グローバルコンサルタントB | 完全なPoEスイッチ、ミッドスパン、およびケーブルをチップセットとともに集計 |

| 12億米ドル(2024年) | 業界誌C | すべての電力クラスにわたって均一な平均販売価格下落を使用し、一次検証が欠如 |

この比較は、大きな乖離が主にスコープの拡大または未検証の前提から生じていることを示しており、Mordorの数値は透明な変数、バランスの取れた相互検証、およびユーザーが信頼できる反復可能な更新サイクルから導き出されています。

レポートで回答される主要な質問

Power over Ethernetチップセット市場の最近の成長を牽引しているものは何ですか?

スマートビルディングでの採用増加、LED照明やAIカメラなどのデバイス向けの高電力IEEE 802.3bt展開、および地域的な製造インセンティブが、2030年にかけて7.35% CAGRを支える主要ドライバーです。

現在最も多くの収益を生み出しているチップセットタイプはどれですか?

電力供給機器コントローラーは、すべてのPoEネットワークの基盤となるスイッチおよびミッドスパンに搭載されているため、2024年に52.6%のシェアで支配的な地位を占めています。

IEEE 802.3btは以前のPoE標準規格とどのように異なりますか?

IEEE 802.3btはすべての4ケーブルペアに給電して最大90 Wを供給し、オートクラス電力レポートを導入し、デジタルサイネージや高性能PTZカメラなどのアプリケーションを可能にします。

高電力PoEにとって熱制約が問題となる理由は何ですか?

60 W以上を伝送するバンドルは10°C上昇する可能性があり、性能劣化のリスクがあります。解決策にはカテゴリー6Aケーブルと高効率変換シリコンが含まれます。

2030年にかけて最も急速に拡大する地域はどこですか?

アジア太平洋地域は、中国、日本、インドにおける産業オートメーションとスマートシティ構想に牽引され、15.9% CAGRで成長すると予測されています。

従来のエンタープライズネットワークを超えて新たに生まれている機会は何ですか?

PoDLを伴う自動車用シングルペアイーサネット、堅牢な産業用スイッチ、およびブロードキャストスタジオ照明が、特殊なPoEチップセットへの新たな需要を生み出しています。

2026年のPower Over Ethernet(PoE)チップセット市場の規模はどのくらいですか?

Power Over Ethernet チップセット市場規模は2025年に6億9,015万米ドルと評価され、2026年の7億5,621万米ドルから2030年には9億8,370万米ドルに達すると推定されており、予測期間(2026年〜2030年)中のCAGRは7.35%です。

最終更新日: