口腔内スキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

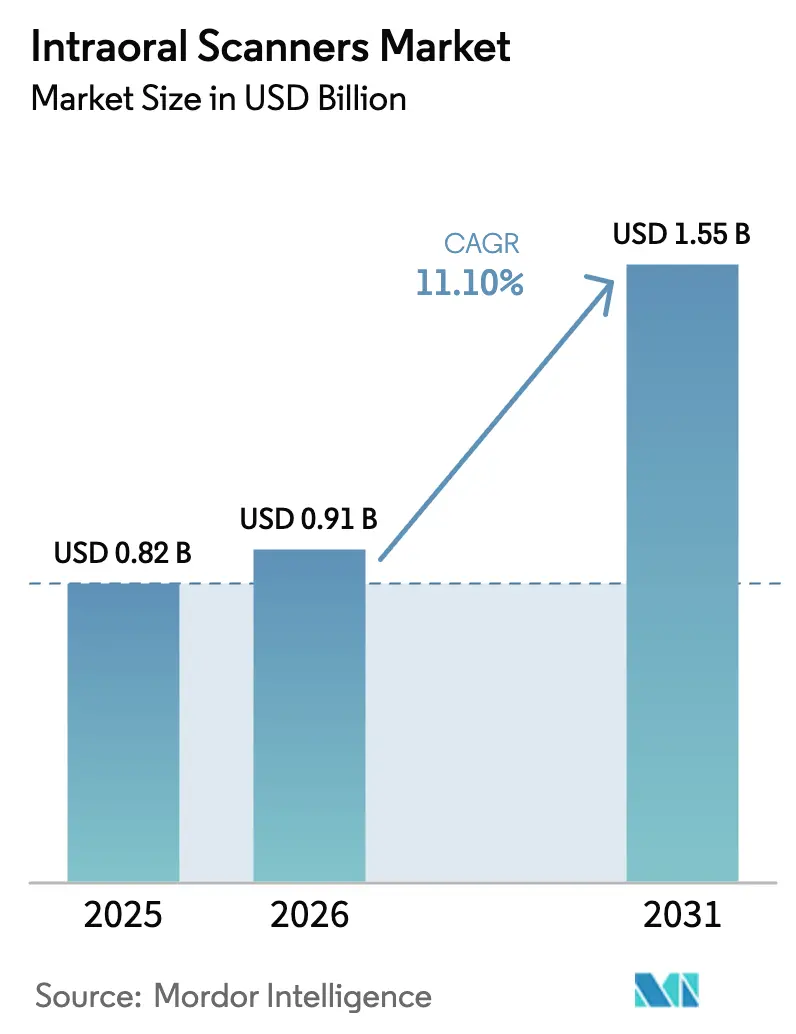

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.55 十億米ドル |

| 成長率 (2026 - 2031) | 11.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる口腔内スキャナー市場分析

口腔内スキャナー市場規模は、2025年に8億2,000万米ドル、2026年に9億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 11.10%で成長し、2031年までに15億5,000万米ドルに達する見込みです。歯科医院はアナログトレーからデジタル印象取得へと移行しており、CAD/CAMミリング、クリアアライナーワークフロー、ガイデッドサージェリーに直接連携することで、治療の効率化と新たな収益チャネルの開拓を実現しています。パウダーフリー光学系は、チェアタイムの短縮、患者の快適性向上、高度なAIスティッチングアルゴリズムとのシームレスな統合を実現するため、現在の需要を主導しています。ポータブル無線ユニットは個人開業医やモバイルクリニックの間で普及が進む一方、病院や大規模なDSO(歯科サービス機構)は高いスキャンスループットに対応するスタンドアロンカートを引き続き好んでいます。地域別では、北米が償還の明確さと早期普及においてリードしていますが、中国とインドがデジタルヘルスインフラへの投資を加速させているアジア太平洋地域が最も急峻な成長軌道を示しています。

レポートの主要ポイント

- タイプ別では、パウダーフリーシステムが2025年の口腔内スキャナー市場において売上高の85.00%のシェアを獲得しており、2031年にかけてCAGR 11.00%で成長すると予測されています。

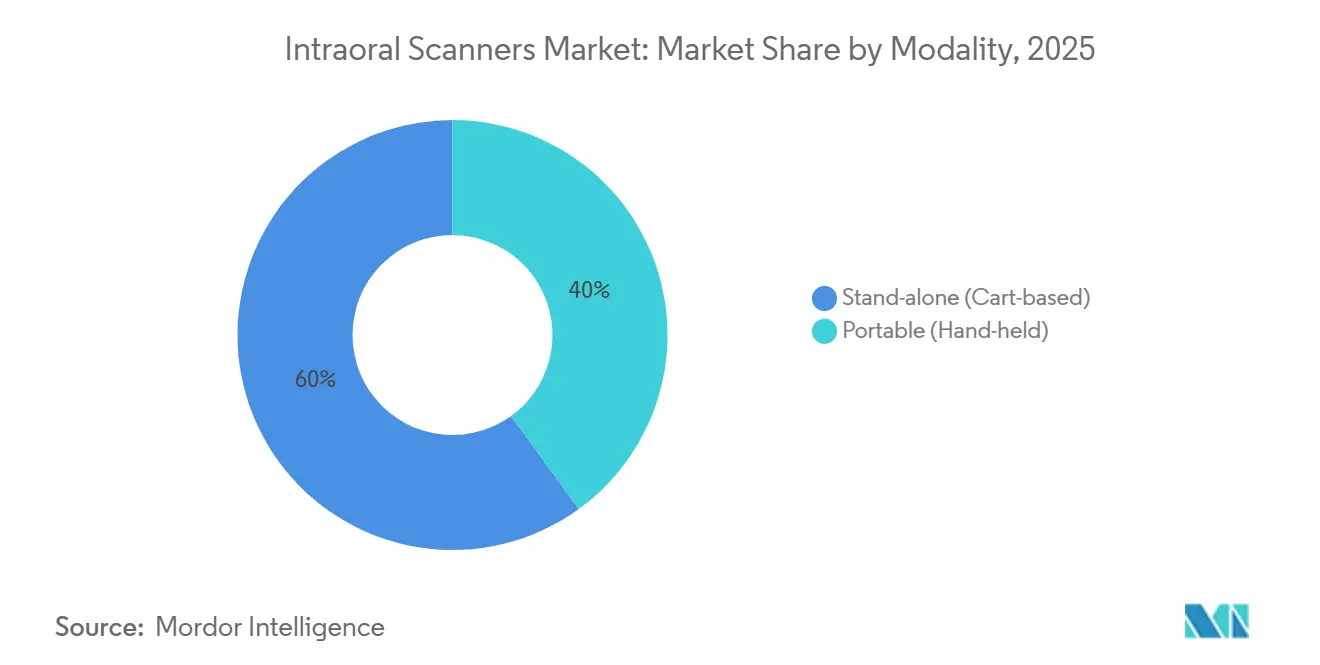

- モダリティ別では、カートベーススキャナーが2025年の口腔内スキャナー市場において60.00%の市場シェアを保持しており、ポータブルハンドヘルドユニットは2031年にかけてCAGR 13.00%で成長すると予測されています。

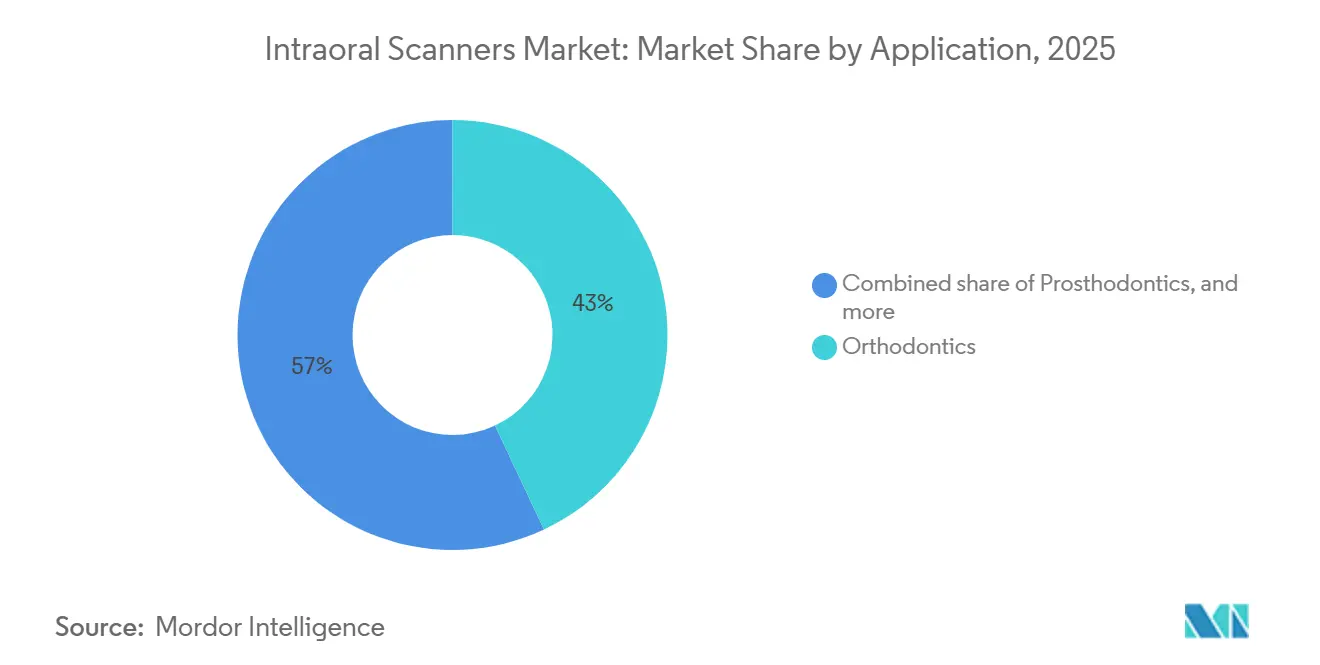

- 用途別では、矯正歯科が口腔内スキャナー市場をリードし、2025年の市場規模の43.00%を占めています。インプラント学は2031年にかけてCAGR 14.30%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年の口腔内スキャナー市場規模の55.00%のシェアを占めており、歯科クリニックは2026年から2031年にかけて最も速いCAGR 13.80%を記録すると予測されています。

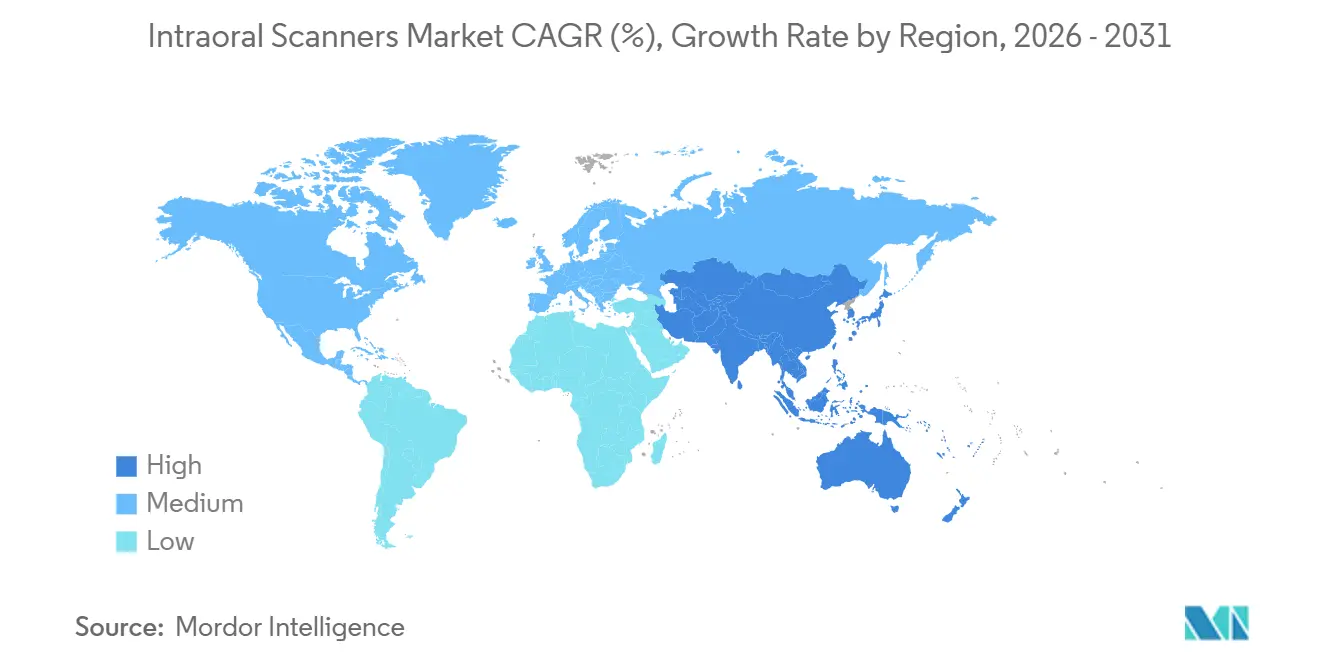

- 地域別では、北米が2025年の口腔内スキャナー市場において42.20%のシェアを維持しており、アジア太平洋地域は2065年から2031年にかけてCAGR 12.80%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

口腔内スキャナー市場の促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル歯科およびCAD/CAMワークフロー | +3.2% | グローバル、特に北米および西欧で顕著 | 中期(2〜4年) |

| 審美・コスメティック処置への需要 | +2.1% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| スキャン速度・精度・AIの改善 | +2.8% | グローバル | 中期(2〜4年) |

| 遠隔歯科診療の拡大 | +1.9% | 北米、欧州、オーストラリア、新興アジア太平洋 | 短期(2年以内) |

| 柔軟なファイナンスおよびサブスクリプションモデル | +2.4% | グローバル、特にアジア太平洋およびラテンアメリカで影響大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル歯科およびCAD/CAMワークフローの普及

クラウン納品のターンアラウンドタイムは数週間から当日サービスへと短縮され、高稼働クリニックが追加収益を獲得し、患者の離脱を減少させることを可能にしています。[1]健康政策研究所、「2024年米国歯科医院調査」、Ada.org米国のスキャナー普及率は2024年に歯科医院の62%に達し、STLファイルの提出を義務付けるラボの要件と、デジタル印象のみで動作する矯正シミュレーションソフトウェアによって牽引されました。Glidewellなどのグローバルラボは、2025年のクラウン注文の78%をSTLファイルとして受け取り、遅れて採用した医院はデジタル化するか、主要なラボとの関係を失うリスクに直面しています。クリアアライナーのエコシステムもスキャナーを事実上の必須機器としており、デバイスを日常的なワークフローにさらに統合しています。

審美・コスメティック歯科処置への需要増加

都市部のクリニックでは、患者が笑顔の仕上がりを素早く視覚化することを期待するようになり、ベニアやボンディングのケースが急増しています。口腔内スキャンから直接生成されたデジタルモックアップは、より高い割合で自由診療のコンサルテーションを増加させ、プロバイダーが20%以上の料金プレミアムを設定することを可能にします。ソーシャルメディアが促進するイメージ意識が若い世代を低侵襲修復へと向かわせ、1回の来院でチェアサイドプレビューを提供できるスキャナーへの投資を医院に迫っています。成長は高所得都市部に偏っており、地方の需要はまだ初期段階にあります。

スキャン速度・精度・AI自動化の技術的改善

次世代ハードウェアにより全顎キャプチャ時間が40秒以下に短縮され、リアルタイムAIスティッチングによって再スキャン率が一桁台に抑えられています。統合された近赤外線イメージングにより齲蝕検出の診断能力が向上し、新たな診療報酬コードが生まれ、投資回収が加速しています。エントリーレベルとフラッグシップモデルの性能収束によりハードウェアの差別化が縮小しており、バンドルされたソフトウェアエコシステムがベンダー間の主要な競争の場となっています。

遠隔歯科診療とリモート治療計画の成長

バーチャルケアに対する政府の償還延長により、暗号化されたスキャンのアップロードを伴う遠隔コンサルテーションは引き続き請求可能となっています。オーストラリアおよび米国の一部では、規制当局が遠隔提出される矯正治療計画に対して較正済みの口腔内スキャンを義務付けており、農村部のアウトリーチプログラムにおけるデバイスの需要が高まっています。低帯域幅地域では接続性の制約が残っていますが、ポータブルスキャナーがモバイルユニットの医療サービスが届きにくい地域への到達を支援しています。

口腔内スキャナー市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資と所有コスト | −2.1% | グローバル、特に新興市場および小規模医院で深刻 | 短期(2年以内) |

| 独自ファイル形式と相互運用性 | −1.4% | グローバル | 中期(2〜4年) |

| サイバーセキュリティと帯域幅の制限 | −0.9% | 世界の農村部、インフラ未整備市場 | 中期(2〜4年) |

| 成熟地域以外での償還の限界 | −1.6% | アジア太平洋(日本・韓国を除く)、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資と総所有コスト

エントリー価格は約15,000米ドルから始まり、高度な診断機能とのバンドルでは50,000米ドルを超えることもあり、米国の歯科医師の中央値純収入の最大100%に相当します[2]「米国歯科医師会CDTコードガイド」、Ada.org。アドオンソフトウェア、使い捨てチップ、サービス契約により総所有コストが増加し、低稼働クリニックの回収期間が長期化します。関税や融資金利が低所得市場での実質価格を引き上げ、普及をさらに妨げています。

スキャナーエコシステム間の相互運用性の限界と独自ファイル形式

共通のSTLエクスポートにもかかわらず、埋め込まれたメタデータはネイティブプラットフォーム外では劣化することが多く、ユーザーは複数のサブスクリプションを採用するか、機能の低下を受け入れることを余儀なくされています。ファイル変換エラーはチェアタイムを延長し、ワークフローの効率化を損ないます。オープンフォーマットの連合は存在しますが任意であり、市場リーダーはエコシステムのロックイン優位性を希薄化することに消極的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

口腔内スキャナー市場セグメント分析

モダリティ別:

カート優位の中でポータビリティが台頭カートシステムは2025年の口腔内スキャナー市場の60.00%を占めました。これは、複数のオペラトリーを持つ施設において集中型ステーションが1チェアあたりの資本コストを低減するためです。ポータブルハンドヘルドユニットは、モバイル歯科診療と都市部の狭いスペースがスペース節約を優先するため、CAGR 13.00%で成長すると予測されています。ポータブルモデルに関連する口腔内スキャナー市場規模は、1回の充電で90分以上の無線動作時間に牽引され、2031年までに7億3,000万米ドルに達すると予測されています。しかし、インプラント専門医は優れた熱管理と高いスキャン精度を持つカートを依然として好んでおり、モダリティの多様性が維持されています。

ハイブリッド設計が境界線を曖昧にしています。有線と無線モードを切り替えられる着脱式ハンドピースにより、医院は重複購入なしにケースの複雑さに応じて最適化できます。病院や教育機関はネットワークセキュリティのために有線接続を依然として好んでおり、予測期間を通じて安定したデュアルモダリティの状況が続くことを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:

パウダーフリーの優位性がワークフロー効率を反映パウダーフリー光学系は2025年の売上高の85.00%を占め、CAGR 11.00%で全体的な成長を反映しました。二酸化チタンの粉塵を排除することでスキャン時間が短縮され、患者の快適性が向上し、欧州の化学規制で指摘された吸入リスクが解消されます。パウダーベースのデバイスは主に中古の二次市場と、反射面補正が必要な特殊用途に残存しています。AI制御の露光が改善されるにつれ、そのようなニッチ市場も縮小しています。2030年までに、パウダーベースのシェアは5%を下回り、カテゴリーは事実上単一の支配的技術に集約されると分析家は予測しています。

接続性別:

無線普及の加速有線ユニットは依然としてインストールベースの90%を占めていますが、無線スキャナーはWi-Fi 6Eおよび5Gに牽引されてCAGR 14.50%で成長しています。1オペラトリーあたり最大1,200米ドルの工事費節約が新規クリニックを引き付け、ケーブルフリーの人間工学が感染管理を強化します。Wi-Fiデバイスをブロックする病院のITポリシーが施設環境での普及を遅らせているため、有線モデルは当面の間も引き続き重要です。ベンダーは現在、独立したチャンネルで動作する専用ルーターをバンドルし、小規模クリニックの干渉とセキュリティの懸念を軽減しています。

用途別:

インプラント学が矯正歯科を上回る成長矯正歯科は2025年の口腔内スキャナー市場シェアの43.00%を占めました。これはクリアアライナーワークフローがデジタル印象のみに依存しているためです。インプラント学は、リアルタイムスキャンデータとCBCTの統合によりフラップレス埋入と外科用ガイドの製作が可能となり、チェアタイムを最大40%削減することから、2031年にかけてより速いCAGR 14.30%で成長すると予測されています。成長は補完的なCBCT投資に依存していますが、高齢化人口における高いインプラント需要が強い需要を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

歯科クリニックがシェアを拡大病院は集中型の資本予算と高い償還率により、2025年の口腔内スキャナー市場シェアの55.00%を維持しました。しかし、歯科クリニックはDSOが広範なネットワーク全体でスキャナーを標準化し、サブスクリプション価格を活用して初期現金支出を削減することで、CAGR 13.80%で加速しています。この変化により、2031年までにクリニックは絶対的なユニット需要において病院にほぼ匹敵するようになりますが、病院は複雑なケースに関連するプレミアム構成を引き続き主導するでしょう。

地域分析

北米口腔内スキャナー市場

北米は2025年の収益の42.20%を占め、FDA 510(k)規制の明確性およびデジタル印象を償還する民間保険コードによって牽引されました。市場普及率は60%を超え、地域の焦点は初回購入から交換サイクルおよびAI搭載ソフトウェアアップグレードへと移行しています。カナダは米国に遅れをとっていますが、州の保険会社がデジタル印象償還スキームを試験導入するにつれ、その差は縮まっています。

アジア太平洋口腔内スキャナー市場

アジア太平洋地域は最も成長が速く、CAGRは12.80%です。中国の国務院は歯科基盤を拡大し、最新の診断能力を義務付けており、インドの民間チェーンは院内ラボ費用を取り込むためにスキャナーをネットワーク全体に展開しています[3]。日本と韓国では国民健康保険の支援により普及率は50%を超えています。価格感度と規制の断片化が東南アジアでの普及を引き続き制限していますが、ターゲットを絞った融資とサブスクリプションモデルが手頃な価格のギャップを埋めるのに役立っています。

欧州口腔内スキャナー市場

欧州はおよそ30%のシェアを保持しており、ドイツ、英国、スカンジナビアで強い普及が見られます。EU医療機器規制はコンプライアンスコストを引き上げましたが、国境を越えた歯科ツーリズムが中央欧州のクリニックにスキャナーへの資とシグナル品質の向上を促し、来院患者を引き付けています。南欧は支出能力の低さから普及が遅れていますが、イタリアとスペインでのターゲット補助金がデジタルアップグレードを促し始めています。

中東・アフリカおよび南米口腔内スキャナー市場

中東・アフリカと南米はそれぞれ売上の8%未満を占めていますが、高成長の都市クラスターを有しています。UAEとサウジアラビアの政府支援クリニックは、グローバルベストプラクティスに合わせるためスキャナーを採用しています。一方、中南米での普及はブラジルの民間セクターを中心としており、関税による価格プレミアムが課題となっています。

競合状況

上位3社である3Shape、Align Technology、Dentsply Sironaは、2025年の口腔内スキャナー市場シェアの合計約55.00%を占めており、市場集中度は中程度であることを示しています。各社は独自のソフトウェアを活用して顧客を囲い込んでいます。TRIOS 5はImplant Studioをバンドルし、iTeroはInvisalignと統合し、PrimescanはDS Coreがなければ完全な機能を発揮できません。チャレンジャーブランドのMEDITとShining 3Dは価格で既存企業を下回り、オープンSTLエクスポートを推進することでコスト重視のセグメントでシェアを獲得しています。サブスクリプションモデルが乗り換えの摩擦を低減し、パフォーマンスベースの競争を激化させ、ベンダーはトレーニングとサポートの提供を拡大するよう促されています。

特許出願はハードウェアイノベーションからAI駆動ソフトウェアへの転換を浮き彫りにしています。2024年、上位3社は自動マージン検出とアーティファクト補正のための機械学習アルゴリズムに関して47件の米国特許を出願しました。小型チップと堅牢なハウジングが新たな需要を開拓できる小児および高齢者のニッチ市場にはまだ余白が残っています。

口腔内スキャナー業界リーダー

3Shape A/S

Align Technology, Inc.

Dentsply Sirona Inc.

Planmeca Oy

MEDIT Corp.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた口腔内スキャナー市場企業

- 3 Shape

- Align Technology

- Condor Technologies NV

- Densys Ltd.

- Dentsply Sirona

- GC Corporation

- Guangdong Launca Medical Device Tech Co., Ltd.

- Straumann Group

- Ivoclar Vivadent

- MEDIT Corp.

- Owandy Radiology

- Planmeca

- Shining 3D Tech Co., Ltd.

- Vatech Co., Ltd.

- Zimmer Biomet

口腔内スキナー市場における最近の業界動向

- 2025年11月:Shining 3D Dentalは、わずか106グラムという最軽量クラスの口腔内スキャナーの一つとしての地位を強調したAoralscan Elfを発売しました。この新モデルは前世代のAoralscan Eliteシリーズの技術を基盤とし、約12,000米ドルの価格帯で異なる市場セグメントをターゲットにしています。この発売によりShining 3Dのラインナップが拡充され、歯科スキャニング業界でのリーチ拡大を目指しています。

- 2025年10月:ニューヨーク市の完全デジタル歯科ラボであるDandyは、Dandy Vision口腔内スキャナーを発表しました。このデバイスはAI搭載分析と高度な光学系を活用し、スキャン速度、精度、鮮明度を向上させます。このイノベーションは歯科ワークフローの効率性と精度の向上を目的としています。

- 2025年7月:Meditは、様々な治療環境での多目的使用を目的とした新しい口腔内スキャナーi900 Mobilityを発表しました。このデバイスは無線スキャンと簡単なセットアップをサポートし、複数チェアの医院、チェアサイド、モバイルケアに適しています。この進歩により歯科ワークフローの柔軟性と効率性が向上します。

口腔内スキャナー市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本調査では、口腔内スキャナー市場を、口腔内の歯および歯肉組織の三次元画像を取得し、診断および修復ワークフロー向けにCAD/CAMまたはクラウドプラットフォームへデータをストリーミングする、新品かつ工場製造のデジタルデバイスすべてと定義しています。Mordor Intelligenceによると、数値はメーカー販売価格レベルの米ドル建てで報告されており、スタンドアロンカートシステムおよび光学または共焦点イメージングで動作するポータブルハンドヘルドユニットを対象としています。

スコープの除外:市場規模の算定には、口腔内カメラ、放射線センサー、印象材、および再生品またはレンタルスキャナーは含まれません。

セグメンテーション概要

- モダリティ別

- スタンドアロン(カートベース)

- ポータブル(ハンドヘルド)

- タイプ別

- パウダーフリー

- パウダーベース

- 接続性別

- 有線

- 無線

- 用途別

- 矯正歯科

- 補綴歯科

- インプラント学

- その他の用途

- エンドユーザー別

- 歯科クリニック

- 病院

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる開業歯科医、歯科技工所マネージャー、地域ディストリビューター、および製品トレーナーにインタビューを実施しました。これらの対話により、ユニット普及率、学習曲線の障壁、および二次情報源では示唆されるにとどまっていた実際のASP低下が検証されました。

デスクリサーチ

まず、米国メディケア・メディケイドサービスセンター(CMS)、「歯科器具」に関するEurostat貿易コード、全国歯科医師会の料金調査、およびQuestelの特許分析など、公開された権威ある情報源から知識ベースを構築しました。業界誌、FDA 510(k)申請書、および企業の10-Kにより、出荷台数、平均販売価格、および交換サイクルのベンチマークを行いました。財務シグナルについては、D&B HooversおよびDow Jones Factivaを通じて補足的な知見を取得しました。列挙した情報源は、Mordorアナリストが参照した広範な情報源の一例であり、網羅的なものではなく、さらに多くの情報源がデータ確認および明確化に役立てられています。

市場規模の算定と予測

トップダウン再構築は、スキャナーの年間生産および輸出入記録から開始し、エンドマーケット価値に到達するために平均ディストリビューターマークアップを調整しました。ボトムアップのクロスチェックでは、サプライヤーの積み上げおよびチャネルチェックのサンプリングにより合計値を精緻化しました。モデル化した主要変数には、チェアサイドCAD/CAM導入率、スキャナー交換間隔、矯正症例数、一人当たり歯科支出、および規制当局の承認が含まれます。シナリオ分析と組み合わせた多変量回帰により、各変数を2030年まで予測しており、数値確定前に専門家への再確認を通じて異常値を調整しています。

データ検証と更新サイクル

アウトプットは、独立した貿易データおよび過去版との差異にフラグを立てる多段階レビューを経ます。レポートは年次で更新され、主要な製品ローンチや償還制度の変更などの重要なイベントが発生した場合には中間更新が実施されるため、購入者は常に最新の見解を受け取ることができます。

当社の口腔内スキャナーベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社がデバイス構成、価格前提、および更新頻度を異なる形で選択しているためです。

主なギャップ要因としては、アクセサリーの組み入れ範囲の違い、エンドユーザー価格対メーカー価格の使用、交換需要に対するCAGR前提の相違、およびMordorが年次でモデルを更新している一方で一部の競合他社が古いベンチマークを使用し続けているという事実が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 8億2,000万米ドル(2025年) | Mordor Intelligence | - |

| 6億米ドル(2023年) | Global Consultancy A | 2023年を基準年として使用し、ポータブルシステムを除外 |

| 6億4,100万米ドル(2025年) | Industry Platform B | ディーラーマージンを控除せずにクリニック購入価格を適用 |

| 7億800万米ドル(2024年) | Trade Journal C | スキャナー出荷台数のみに基づく予測であり、ソフトウェアライセンス収益を除外 |

これらの対比は、Mordorの厳格なスコープ定義、デュアルトラックモデリング、および迅速な更新サイクルが、意思決定者が依拠できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の口腔内スキャナー市場規模はどのくらいでしたか?

9億1,000万米ドルに達し、2031年までに15億5,000万米ドルに成長すると予測されています。

最も急速に拡大している用途分野はどこですか?

インプラント学はガイデッドサージェリーシステムとの統合により、2031年にかけてCAGR 14.30%でリードしています。

無線口腔内スキャナーはどのくらいの速さで普及していますか?

無線ユニットはWi-Fi 6Eおよび5Gが遅延とケーブルコストを削減することで、CAGR 14.50%で成長すると予測されています。

口腔内スキャナーで最も成長が速い地域はどこですか?

アジア太平洋地域が最も速く、中国とインドのデジタル歯科への投資に支えられてCAGR 12.80%で成長しています。

歯科クリニックが口腔内スキャナーへの投資を増やしているのはなぜですか?

サブスクリプション価格が大きな初期費用を排除し、DSOが一括調達を活用して機器を標準化することで、クリニックにおけるCAGR 13.80%を牽引しています。

最終更新日: