膀胱スキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

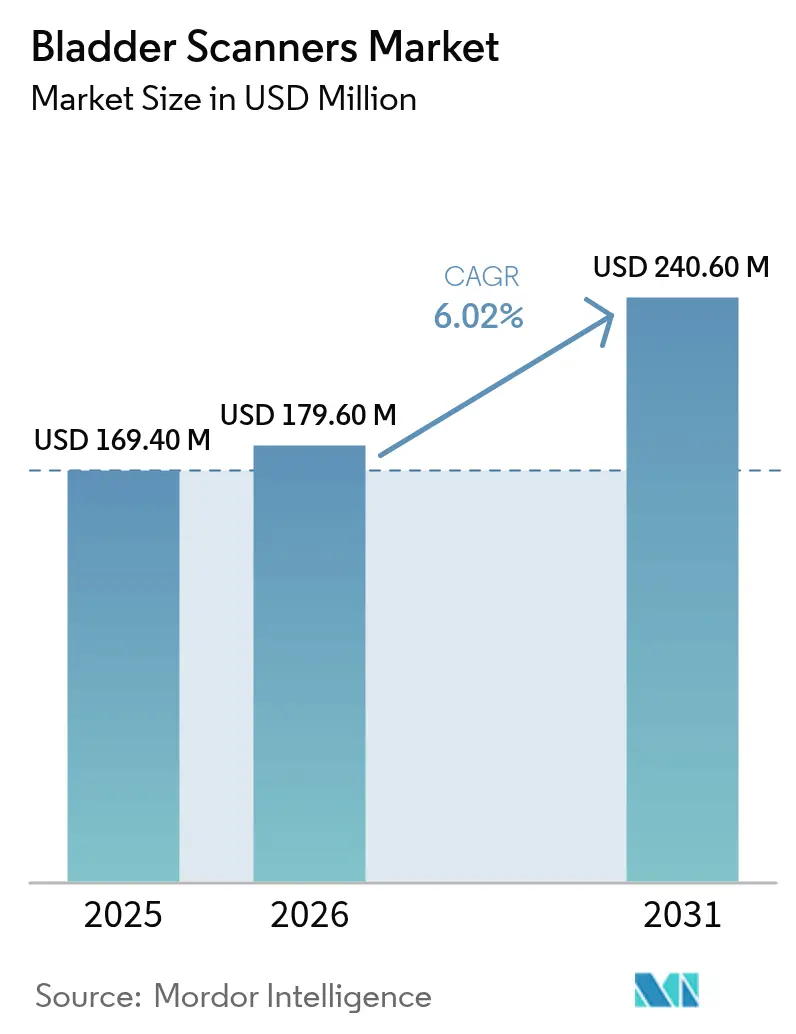

| 市場規模 (2026) | 179.60 百万米ドル |

| 市場規模 (2031) | 240.60 百万米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

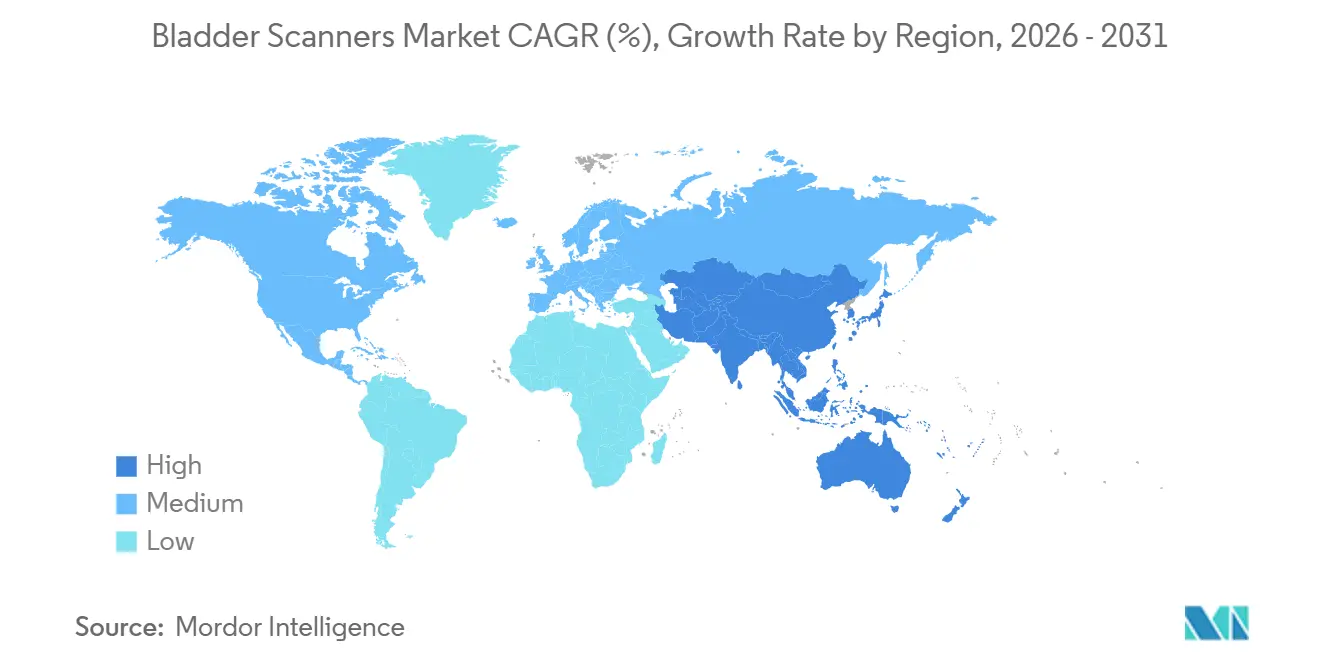

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

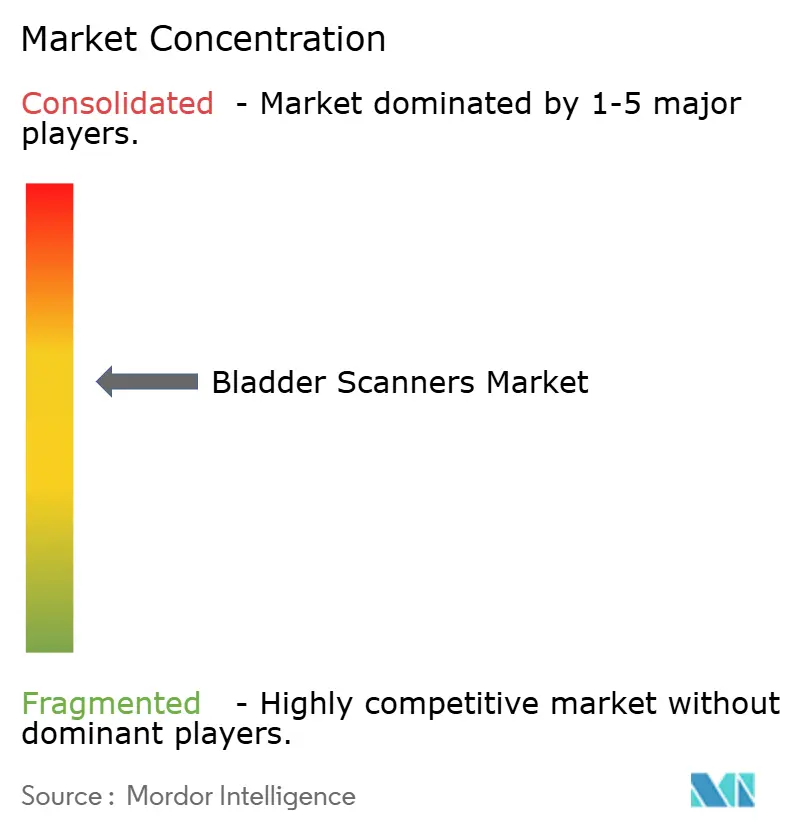

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膀胱スキャナー市場分析

膀胱スキャナー市場規模は、2025年の1億6,940万米ドル、2026年の1億7,960万米ドルから2031年までに2億4,060万米ドルへと拡大し、2026年〜2031年の間に年平均成長率(CAGR)6.02%を記録する見込みです。

急性期および亜急性期ケアにおける採用の加速、人工知能(AI)対応機器に対する規制承認の増加、カテーテル関連尿路感染症(CAUTI)に関連するコスト圧力が、堅調な市場成長を牽引する主要因となっています。機器ベンダーはAIベースの3次元体積イメージングを活用し、ゴールドスタンダードであるコンピュータ断層撮影との相関係数0.97を超える臨床精度を実現し、放射線科医以外の臨床医によるポイントオブケア超音波の利用を拡大しています。政府の償還制度改革、特に米国の現行手術用語(CPT)51798による膀胱容量スキャンへの支払いおよび日本の診断群分類(DRG)インセンティブが、病院および外来手術センター(ASC)における投資回収サイクルを短縮しています。さらに、人口の高齢化がリハビリテーションおよびホームケア環境における非侵襲的尿路モニタリングへの長期的需要を高めています。1万5,000米ドル未満のポータブルおよびハンドヘルドプラットフォームは、リソースが限られた施設へのアクセスを改善し、ベンチトップシステムからの需要移行を徐々に促進しています。

主要レポートのポイント

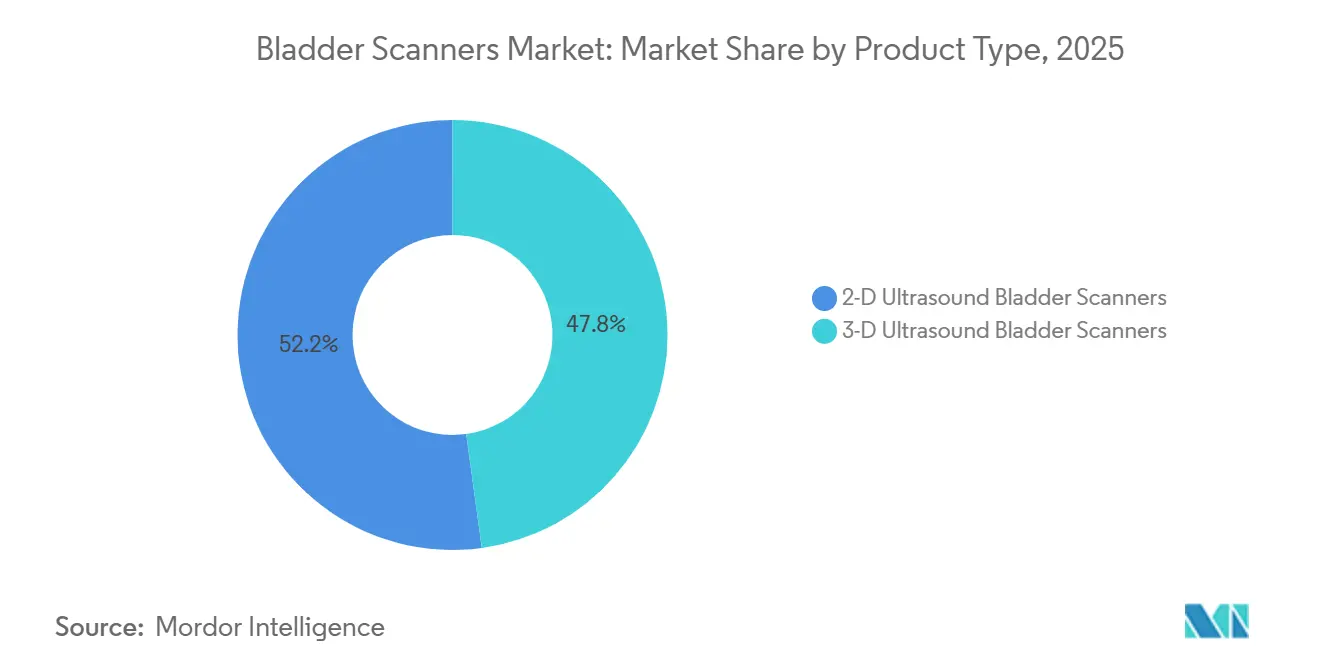

- 製品タイプ別では、2D超音波ユニットが2025年の膀胱スキャナー市場シェアの52.18%をリードし、3Dモデルは2031年に向けて年平均成長率(CAGR)7.50%で進展しています。

- 携帯性別では、カート式システムが2025年の膀胱スキャナー市場規模において収益シェアの64.70%を占め、ハンドヘルド機器は2031年まで年平均成長率(CAGR)6.38%を記録すると予測されています。

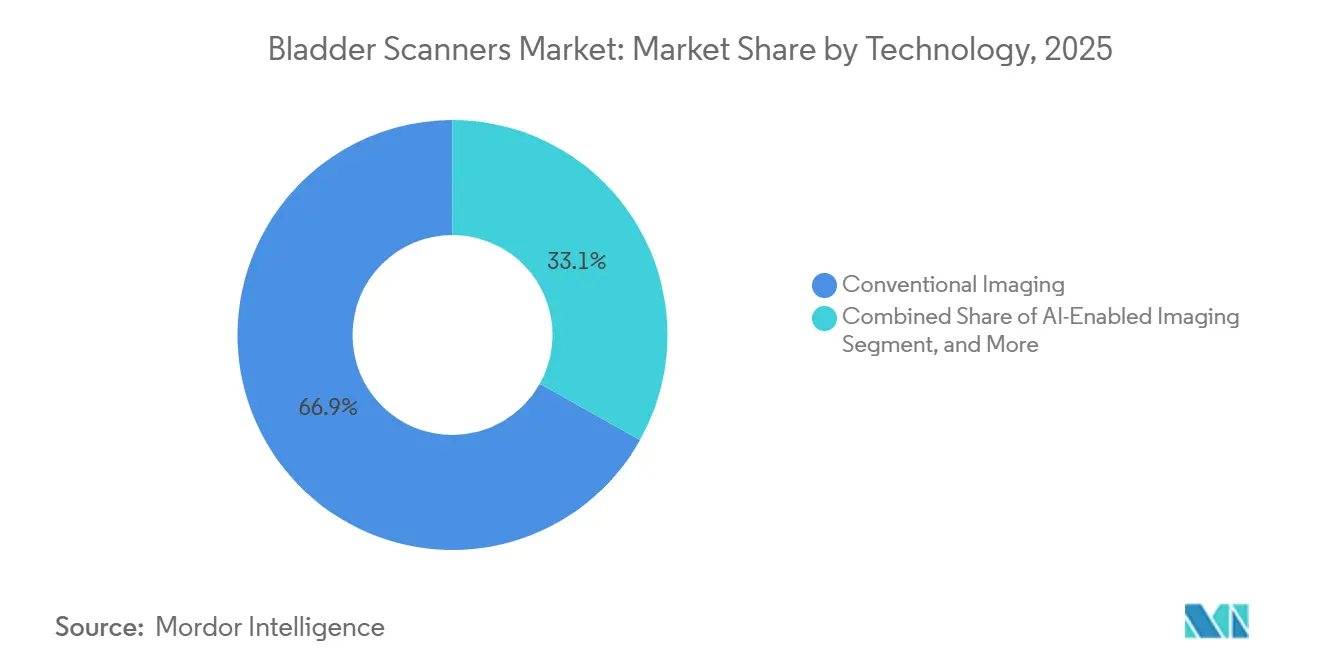

- 技術別では、従来型イメージングが2025年に66.88%のシェアを維持し、AI対応スキャナーは2026年〜2031年の間に6.89%成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の収益の72.22%を生み出しましたが、ASCは2031年まで最速の年平均成長率(CAGR)6.47%を記録する見込みです。

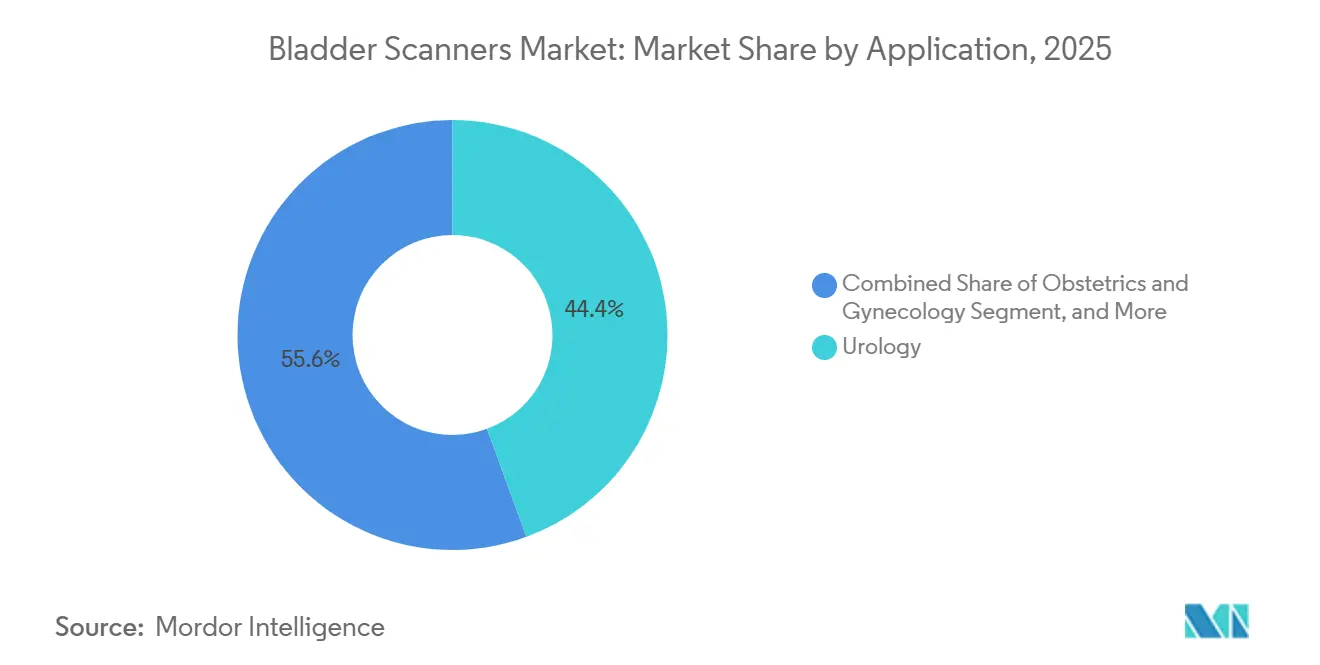

- 用途別では、泌尿器科が2025年の収益の44.40%を生み出し、産科・婦人科は2031年まで最速の年平均成長率(CAGR)7.44%を記録する見込みです。

- 地域別では、北米が2025年の世界売上の38.74%を占め、アジア太平洋地域は2026年〜2031年にかけて年率6.85%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の膀胱スキャナー市場のトレンドと洞察

牽引要因の影響分析*

| 牽引要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と泌尿器疾患の有病率の増加 | +1.5% | 世界全体、日本・欧州・米国で高い | 長期(4年以上) |

| 救急部門および周術期ケアにおけるポイントオブケア超音波採用の急増 | +1.3% | 北米、欧州、アジア太平洋地域の主要都市 | 中期(2〜4年) |

| 診断精度と請求コンプライアンスを向上させるAI対応3次元体積イメージング | +1.0% | 北米、西欧、日本 | 中期(2〜4年) |

| 定型的なカテーテル挿入をスキャンに置き換えるERASプロトコル | +1.2% | 世界全体、北米・北欧で先行 | 短期(2年以内) |

| 非侵襲的モニタリングを必要とする外来・ホームケア環境の成長 | +0.8% | 北米、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 医療費抑制の取り組み | +0.7% | 世界全体、米国の価値に基づくケア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化と泌尿器疾患の有病率の増加

2030年までに、世界人口の6人に1人が60歳以上となり、定期的な排尿後残尿検査を必要とする良性前立腺肥大症や神経因性膀胱などの疾患に罹患しやすい人々の数が増加します。[1]世界保健機関、「高齢化と健康」、who.int 日本では、人口動態上の課題が顕著であり、65歳以上の人口の割合は2024年の29.3%から2040年には推定34.8%に上昇し、病院の収容能力を圧迫し、在宅膀胱モニタリングの普及を促進すると見込まれています。[2]日本統計局、「人口推計月報」、stat.go.jp 研究によると、術後尿閉は特定の手術グループの最大70%に影響を与え、長期カテーテル使用によるカテーテル関連尿路感染症(CAUTI)の1日あたりのリスクは3〜7%に上ります。その結果、非侵襲的スキャナーは感染予防において重要な役割を果たし、機器関連尿路感染症による再入院に対して財政的ペナルティを課す価値に基づく契約と整合しています。

救急部門および周術期ケアにおけるポイントオブケア超音波採用の急増

救急部門では超音波トリアージが統合され、尿閉診断にかかる時間が(以前は放射線科への紹介に依存していた)45分から、ベッドサイドでの5分未満へと短縮されました。術後回復強化(ERAS)プロトコルは術後1日目のカテーテル抜去を規定しており、膀胱過伸展を防ぐための残尿の迅速な評価が必要となっています。2024年、米国救急医学会は膀胱超音波を中核的コンピテンシーとして正式に指定し、その結果、研修プログラムでは専門医資格取得のために25件の指導下スキャンが必要となりました。[3]医療研究・品質局、「カテーテル関連尿路感染症削減ツールキット」、ahrq.gov その結果、病院は8,000〜1万5,000米ドルの価格帯のポータブル超音波ユニットへの移行を進めており、これらは3万米ドルを超える従来型カートよりも迅速に損益分岐点に達します。

診断精度と請求コンプライアンスを向上させるAI対応3次元体積イメージング

従来の2次元楕円体計算では不規則な膀胱形状に対して±20%の誤差が生じる可能性がありますが、AI駆動の3次元再構成によりこの誤差は10%未満に低減され、オペレーターのばらつきも最小化されます。2025年、FUJIFILM Sonosite はサブミリメートル分解能を提供する46メガヘルツプローブを発表し、小児および肥満患者のスキャンを強化しました。自動レポートシステムは現在、電子医療記録とシームレスに統合され、現行手術用語(CPT)51798フィールドを自動入力します。このイノベーションにより、米国の一部パイロットサイトでは初年度に請求可能なスキャン件数が15〜20%増加しました。

ERASプロトコルによる定型的なカテーテル挿入からスキャンへの移行

2024年の大腸および整形外科の術後回復強化(ERAS)ガイドライン改訂に従い、留置カテーテルの使用は24時間未満に制限されました。看護スタッフはこの期間以降、膀胱スキャンに依存するよう指示されています。2025年のメタ分析では、看護師主導のスキャンプロトコルの実施により、股関節置換術患者のカテーテル再挿入率が18%から7%に低下したことが示されました。[4]Diagnostics、「3次元超音波膀胱容量測定精度」、mdpi.com 2023年、38,600件の膝関節置換術を実施した米国の外来手術センターは、同日退院要件を満たすためにハンドヘルドスキャナーの使用を開始しました。[5]疾病管理予防センター、「カテーテル関連尿路感染症」、cdc.gov

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模施設における高い資本コスト | –0.9% | 世界全体、米国農村部・低中所得国で深刻 | 短期(2年以内) |

| 農村部の低中所得国における訓練を受けた超音波技師の不足 | –0.7% | サハラ以南アフリカ、南アジア、ラテンアメリカ農村部 | 長期(4年以上) |

| 米国・日本以外での不統一な償還コード | –0.5% | 欧州、中東、ラテンアメリカ | 中期(2〜4年) |

| 厳格な規制および承認上の課題 | –0.4% | 世界全体、欧州連合医療機器規則・中国国家薬品監督管理局に注目 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模施設における高い資本コストと限られた予算

エントリーレベルのポータブルスキャナーは8,000米ドルから、包括的な3次元(3D)人工知能(AI)プラットフォームは3万5,000米ドルにも達し、農村クリニックの年間機器予算を大幅に超えています。米国のメディケアは現行手術用語(CPT)51798スキャン1件あたり約25米ドルを償還しています。この償還構造により、低ボリュームの施設は初期投資の損益分岐点に達するだけで320〜1,400件の処置を実施する必要があります。リース選択肢や中古市場が一定の財政的救済を提供する一方、インドでは完成品スキャナーに7.5%の関税が課されるため、エンドユーザー価格は北米より15〜20%高くなっています。

農村部の低中所得国における訓練を受けた超音波技師の不足

2030年までに、世界保健機関は1,100万人の医療従事者、特に主に都市部の病院に集中しているイメージング専門家の不足を予測しています。Butterfly iQ+膀胱スキャナーなどのAI駆動ハンドヘルド機器はスマートフォン画面に直接注釈を付けることができ、使用を簡素化しています。ただし、規制された環境では依然として認定された監督が必要です。ナイジェリアの電力課題も採用を妨げており、クリニックの68%が安定した8時間の電力供給を欠いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:2D優位の中で3Dスキャナーが存在感を高める

2025年、2次元機器は膀胱スキャナー市場において支配的な52.18%のシェアを占め、確立された看護ワークフローへの統合と魅力的な価格帯がその要因となっています。一方、3次元スキャナーは、脱垂や神経因性膀胱などの症例における体積精度に対する泌尿器科医の需要に牽引され、堅調な年平均成長率(CAGR)7.50%で成長すると予測されています。2025年、FUJIFILM Sonosite は小児用途を強化する46 MHzトランスデューサーを発表し、Canonはプローブ交換なしに2Dと3Dイメージングをシームレスに切り替えられるデュアルモードプラットフォームを展開しました。今後、半導体ベースアレイによる価格低下が基本的な2Dとエントリーレベルの3Dユニットの差を縮め、外来手術センター(ASC)および教育病院における技術採用の移行を加速させると期待されています。

さらに、人工知能(AI)駆動の償還インセンティブがこの勢いを後押ししています。メディケアの3Dシステムからの自動データ抽出は監査を簡素化し、財務管理者の機器刷新を促しています。欧州連合の医療機器規則(MDR)に基づく市販後サーベイランスは2Dシステムの10年にわたる安全実績を重視する傾向がありますが、病院は複雑な泌尿器科手術における3D精度の臨床的優位性をますます認識しています。その結果、2Dシステムは引き続き件数でリードするものの、2031年までの新規成長はすべて3Dシステムに有利に働く見込みです。

携帯性別:カート式システムが病院ワークフローを支える

2025年、カート式プラットフォームが膀胱スキャナー市場を支配し、市場シェアの64.70%を占めました。その成功は、電子医療記録とのシームレスな統合と優れたバッテリー寿命に起因しており、救急部門では1日最大100人の患者をスキャンすることが可能です。12インチディスプレイとモバイルキャスター付きスタンドを備えたこれらのカートは、部門間での容易な移動を可能にし、感染管理委員会から高く評価されています。今後、このサブセグメントはラテンアメリカおよび東南アジアの病院が放射線機器を刷新するにつれ、2031年まで年平均成長率(CAGR)6.38%で成長すると予測されています。

8,000米ドル未満のハンドヘルドスキャナーは、2025年のButterfly NetworkとClipperの協業を受け、ホームケア環境、農村クリニック、さらには獣医診療においても急速に採用が進んでいます。これらのハンドヘルド機器はスマートフォンに接続することでスタンドアロンディスプレイを省略していますが、食品医薬品局(FDA)のモバイルヘルスガイドラインに準拠する必要があり、多様な端末モデルにわたる精度検証が求められます。一方、ベンチトップユニットは一定の患者フローとの整合性から透析センターや長期ケア病棟に依然として存在しているものの、販売は停滞しています。

技術別:AIイメージングが従来型ワークフローを変革

2025年、従来型イメージングが支配的な66.88%の市場シェアを占め、人工知能(AI)検証に慎重な病院の存在感が際立っています。一方、AI駆動イメージングは堅調な年平均成長率(CAGR)6.89%で成長すると予測されています。この急増は、30秒未満で結果を提供し現行手術用語(CPT)レポートフィールドを自動入力できるディープラーニングモデルに起因しています。特筆すべきは、ButterflyのUltrasound-on-Chipがプローブに直接推論モデルを統合し、クラウドレイテンシーを回避しながら欧州の一般データ保護規則(GDPR)への準拠を確保している点です。

業界大手のGE HealthcareとSiemens Healthineersは、ソフトウェア強化またはサードパーティアルゴリズムのライセンス取得を通じて旧型イメージングカートを刷新しています。さらに、食品医薬品局(FDA)の2024年機械学習ガイドラインは継続的なパフォーマンス評価の必要性を強調しており、これは十分な臨床試験資金を持つベンダーに有利に働きます。

エンドユーザー別:外来手術センターが病院を上回る成長

病院・クリニックが先頭に立ち、救急、泌尿器科、周術期ユニット全体で1日最大200件の膀胱スキャンを実施しています。一方、外来手術センター(ASC)は2023年のメディケア支払い15.4%増に後押しされ、年平均成長率(CAGR)6.47%という最速の成長を記録するだけでなく、ポータブルスキャナーへの投資を通じて同日退院を実現することで膀胱スキャナー市場を拡大しています。膝関節置換術件数は2020年から2023年にかけて257%急増し、各処置において患者退院前の残尿確認が必要となっています。

在宅医療機関は、メディケアの2024年遠隔モニタリング拡充により、心不全および脊髄損傷患者の膀胱容量追跡が償還対象となったことで存在感を高めています。診断イメージングチェーンおよびリハビリテーションセンターは安定した需要を維持する一方、長期ケア施設は高齢入居者のカテーテル関連尿路感染症(CAUTI)発生率を低減するために手頃なハンドヘルド機器を採用しています。

用途別:泌尿器科と救急医学が採用をリード

2025年、泌尿器科が収益の44.40%を占め、産科・婦人科は2031年まで年平均成長率(CAGR)7.44%という最速の成長が予測されています。泌尿器科は引き続き優位を保ち、良性前立腺肥大症や脊髄損傷などの症例における残尿測定に3D精度を活用しています。救急医学では、ベッドサイドでの膀胱スキャンが急性尿閉の評価時間を短縮するだけでなく、品質指標への適時な準拠を確保することで最も顕著な成長が見られます。産科は産後尿閉の問題に焦点を当て、婦人科は骨盤手術後のカテーテル使用を最小化するためにスキャナーを活用しています。

周術期外科は術後回復強化(ERAS)プロトコルにスキャナーを統合し、再挿入率の低下と入院期間の短縮をもたらし、膀胱スキャナー市場を強化しています。リハビリテーションセンターは間欠的導尿とスキャナー用途を同期させており、専門的ではあるものの一定の需要を示しています。

地域分析

北米は2025年の世界収益の38.74%を生み出し、CAUTI削減を評価するCMS支払いモデルと臨床医の間でのAI対応超音波への広範な習熟度に支えられています。2026年に予定されているFDAの品質システム更新は製造基準を統一し、プロバイダーの調達リスクを低減すると期待されています。

アジア太平洋地域は2031年まで年平均成長率(CAGR)6.85%を記録すると予測されており、医療投資の拡大とポイントオブケア超音波(POCUS)トレーニングプログラムの加速が下支えしています。中国とインドが三次医療センターで手術病棟向けに3Dスキャナーを採用することで件数需要をリードし、日本と韓国は国家デジタルヘルス戦略に沿ったAIアルゴリズムを重視しています。オーストラリアおよび東南アジア市場は、限られた臨床スペースに対応したポータブルユニットを好む傾向があります。

欧州はCEマーク標準化と膀胱スキャナーを国家品質フレームワークに統合する感染予防キャンペーンの中で均衡のとれた成長を示しています。ドイツ、フランス、イタリア、スペイン、英国は公的保険償還に基づいて採用を推進し、中央・東欧諸国はドナー資金による調達を通じて採用を進めています。南米および中東・アフリカは、インフラ整備が高負担の泌尿器科環境において手頃で習得しやすいモダリティを優先するにつれ、まだ初期段階ながら有望な市場として残っています。

競合環境

膀胱スキャナー市場は中程度の集中度を示しています。Verathonは独自のImageSense AIを搭載したBladderScanポートフォリオで市場を支配しており、臨床的に重要な容量において±7.5%の精度を検証しています。Laborie Medical Technologies、Mindray Bio-Medical Electronics、GE HealthCareは、膀胱モジュールをより広範な超音波または患者モニタリングプラットフォームに組み込むエコシステム戦略を追求しています。

新規参入企業はFDA 510(k)承認を活用してAIネイティブのハンドヘルド機器を商業化しており、2024年1月のClarius Mobile HealthによるBladder AI承認がその例として挙げられます。ノースウェスタン大学の継続的モニタリングプロトタイプは破壊的な可能性を示唆しており、ウェアラブルセンサースタートアップはテキスタイル企業と協力して亜急性期ケアにおける圧力ベースの代替手段をテストしています。

戦略的動向は買収と製品ラインの拡張を中心に展開しています。Boston Scientificによる37億米ドルのAxonics買収は、泌尿器科フランチャイズを植込み型ソリューションへと拡大しています。MedtronicのHugoロボット手術申請は、外科ロボットと診断イメージングの融合を示しており、膀胱容量確認を処置ワークフローに統合する可能性があります。AI機能が標準化されるにつれ、競争は単なるイメージング精度よりも接続性、サイバーセキュリティ、ライフタイムサービス提供へとシフトする可能性が高いです。

膀胱スキャナー業界リーダー

GE Healthcare Inc

Roper Technologies Inc. (Verathon Inc.)

Mcube Technology Co. Ltd

Vitacon

dBMEDx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:FUJIFILM Sonosite は、膀胱イメージングの強化に向けた初の46 MHzの超高周波ポイントオブケア超音波プローブであるUHF46-20トランスデューサーを発表しました。

- 2025年5月:dBMEDx Inc は患者ケアの変革というミッションを推進するために25万米ドルの資金調達を実施しました。この資金は、医療チームによる効率的な使用のために設計された最先端の膀胱スキャナーであるフラッグシップ製品BBS Revolutionの強化を支援します。

世界の膀胱スキャナー市場レポートの調査範囲

本レポートの調査範囲によると、膀胱スキャナーとは、膀胱の仮想的な2次元(2D)または3次元(3D)画像と膀胱内に貯留した尿量を提供し、尿流出機能障害の診断、管理、治療に用いられる非侵襲的超音波機器またはツールです。膀胱スキャナー市場は、製品、エンドユーザー、地域によってセグメント化されています。製品別では、ベンチトップ型膀胱スキャナー、ポータブル型膀胱スキャナー、ハンドヘルド型膀胱スキャナーにセグメント化されています。エンドユーザー別では、病院、診断センター、その他のエンドユーザーにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは、主要な世界地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 2D超音波膀胱スキャナー |

| 3D超音波膀胱スキャナー |

| ポータブル/カート式スキャナー |

| ハンドヘルドスキャナー |

| ベンチトップスキャナー |

| 従来型イメージング |

| AI対応イメージング |

| 病院・クリニック |

| 外来手術センター |

| 診断センター |

| 長期ケア施設/介護施設 |

| 在宅医療 |

| 泌尿器科 |

| 救急医学 |

| 産科・婦人科 |

| 外科(周術期) |

| リハビリテーション・理学療法 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 2D超音波膀胱スキャナー | |

| 3D超音波膀胱スキャナー | ||

| 携帯性別 | ポータブル/カート式スキャナー | |

| ハンドヘルドスキャナー | ||

| ベンチトップスキャナー | ||

| 技術別 | 従来型イメージング | |

| AI対応イメージング | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 診断センター | ||

| 長期ケア施設/介護施設 | ||

| 在宅医療 | ||

| 用途別 | 泌尿器科 | |

| 救急医学 | ||

| 産科・婦人科 | ||

| 外科(周術期) | ||

| リハビリテーション・理学療法 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

膀胱スキャナー市場の2026年の評価額はいくらですか?

膀胱スキャナー市場の2026年の評価額は1億7,960万米ドルです。

膀胱スキャナー市場の2026年の評価額はいくらですか?

年平均成長率(CAGR)6.02%で拡大し、2031年までに2億4,060万米ドルに達すると予測されています。

収益シェアをリードする製品カテゴリーはどれですか?

3D超音波スキャナーが2025年の世界収益の52.18%を占めました。

最も急速に成長している地域はどこですか?

アジア太平洋地域は2026年〜2031年の間に年平均成長率(CAGR)6.85%で成長すると予測されています。

ASCが将来の需要にとって重要な理由は何ですか?

外来手術センターはERASプロトコルへの準拠のためにスキャナーを採用し、非侵襲的モニタリングを可能にするとともに、この環境での年平均成長率(CAGR)6.47%を支えています。

AIは膀胱スキャンにどのようなメリットをもたらしますか?

AIは膀胱境界の検出を自動化し、±7.5%の精度を実現してオペレーターのトレーニング時間を短縮し、ひいては償還適格性を向上させます。

最終更新日: