歯科用3Dスキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

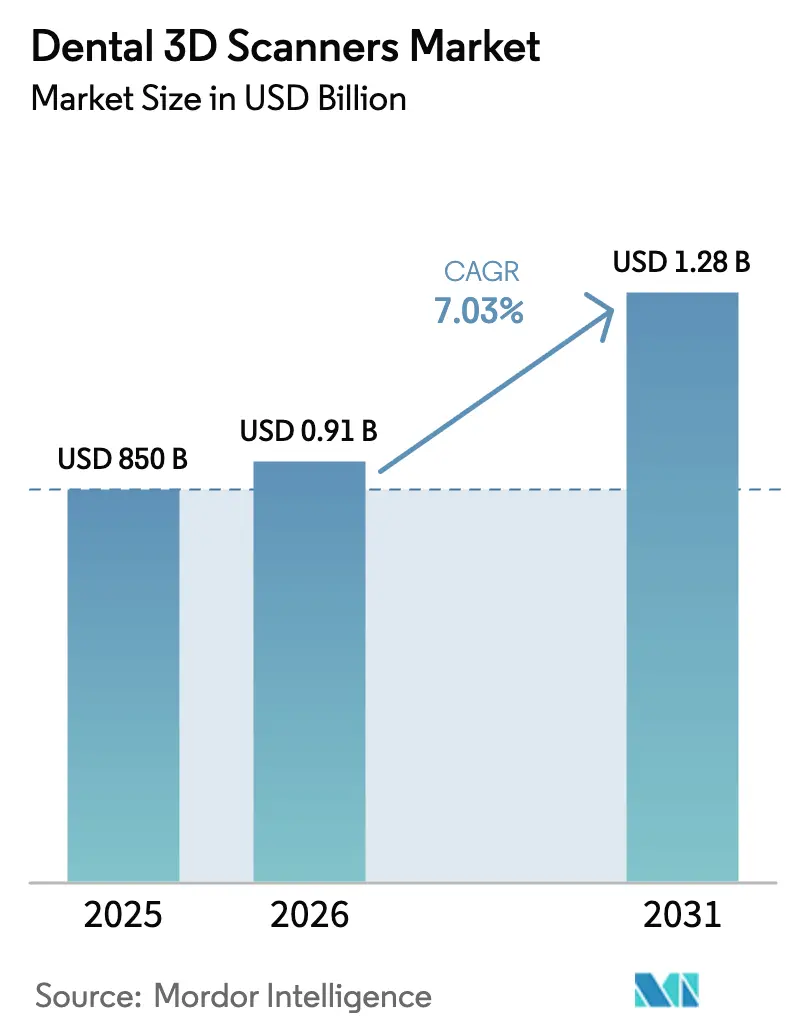

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アメリカ大陸 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用3Dスキャナー市場分析

歯科用3Dスキャナー市場規模は2025年にUSD 8億5,000万と評価され、2026年のUSD 9億980万から2031年にはUSD 12億8,000万に達すると推定され、予測期間(2026年〜2031年)においてCAGR 7.03%で成長する見込みです。人工知能と光学イメージングの強固な連携が歯科用3Dスキャナー市場の現在の成長フェーズを支え、早期採用者の競争優位を高める信頼性の高い当日歯科治療を実現しています。ワイヤレス口腔内ユニットは現在、マイクロン単位の精度を維持しながら1.3秒ごとに全顎スキャンを完了し、チェアサイドでの診療時間を短縮し、治療精度を向上させています。サブスクリプション型ライセンスは、高額な初期ソフトウェア費用を小規模診療所にとって管理しやすい月額コストに転換することで、歯科用3Dスキャナー市場をさらに拡大しています。アジア太平洋地域では、インバウンドの歯科ツーリズムの流入が診療所のイメージングスイートの刷新と国際認定取得を促し、地域の販売勢いを高めています。拡大への抑制要因としては、プレミアムモデルでUSD 50,000を超えるシステム価格、デジタル印象に対する断片的な償還制度、クラウドデータセキュリティへの高まる懸念が挙げられますが、これらの障壁は予測期間にわたって当技術の投資対効果上の優位性を上回る可能性は低いと考えられます。

主要レポートのポイント

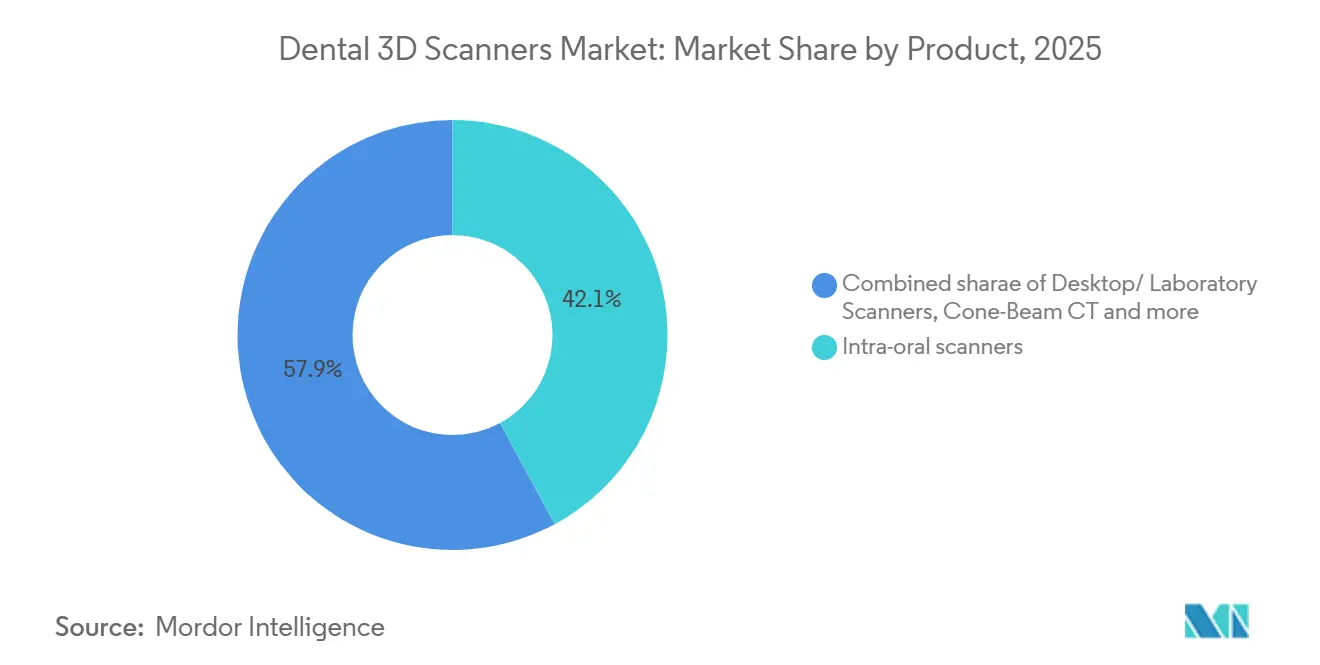

- 製品タイプ別では、口腔内スキャナーが2025年の歯科用3Dスキャナー市場シェアの42.12%を占め、ハンドヘルド型またはポータブルモデルは2031年にかけてCAGR 8.42%で推移しています。

- 技術別では、構造化光ユニットが2025年の収益の35.62%を生み出し、2031年にかけてCAGR 8.61%で成長すると予測されています。

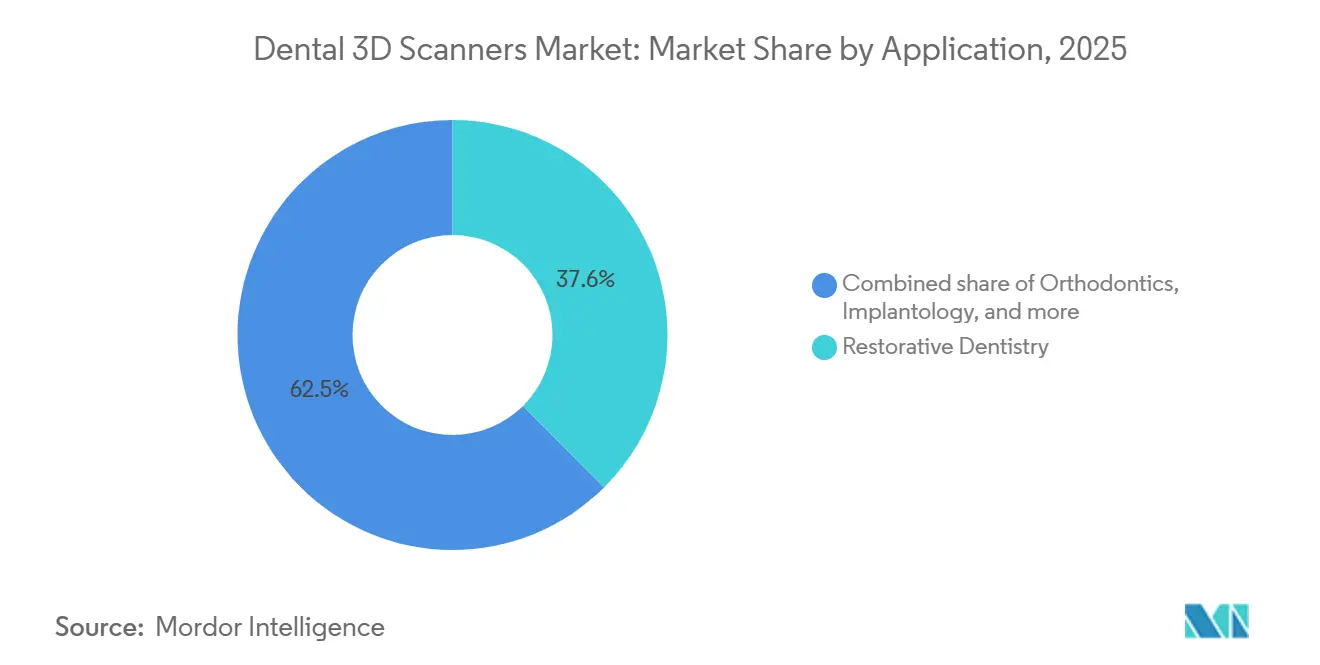

- 用途別では、修復歯科が2025年の歯科用3Dスキャナー市場規模の37.55%を占め、矯正歯科は2031年にかけてCAGR 8.78%で加速すると予測されています。

- エンドユーザー別では、歯科クリニックが2025年の収益の54.05%をリードし、2031年にかけてCAGR 8.93%で最も急成長するセグメントであり続けています。

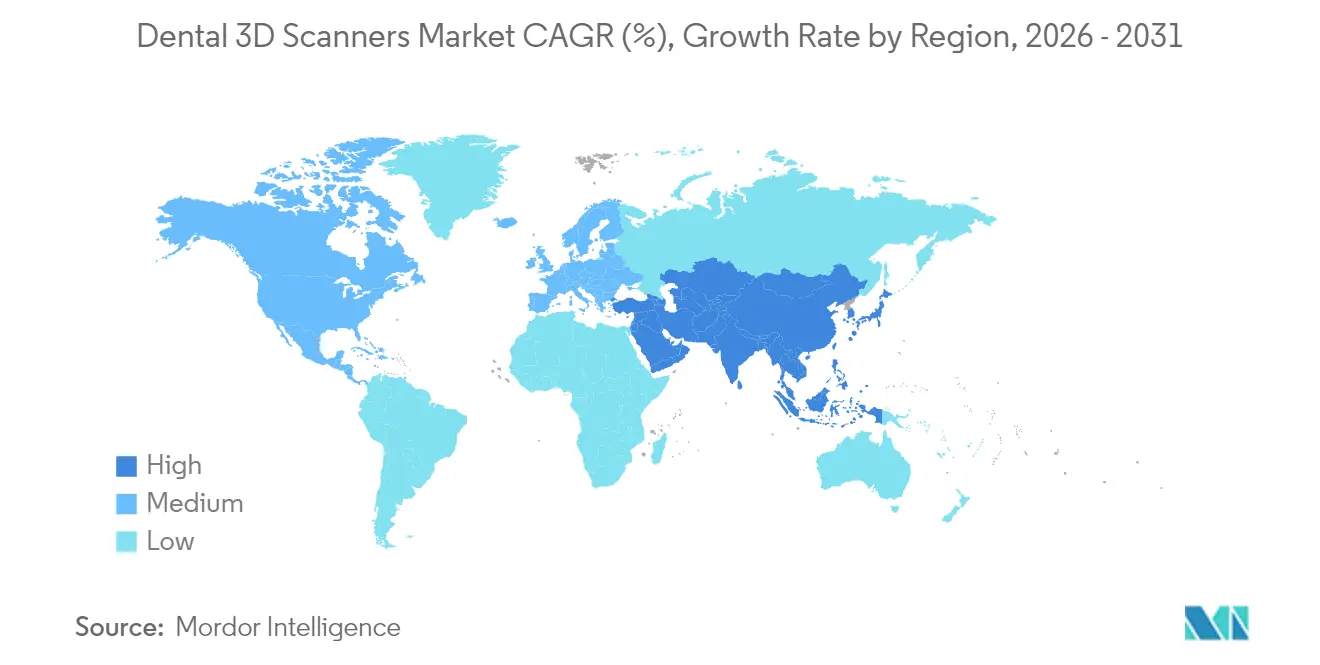

- 地域別では、北米が2025年の収益の36.40%を占め、アジア太平洋地域が見通し期間においてCAGR 9.12%で最も急速な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科用3Dスキャナー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| チェアサイドワークフローのデジタル化の主流化 | +2.1% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 修復・矯正処置の負担増大 | +1.8% | グローバル、特に高齢化が進む先進市場 | 長期(4年以上) |

| AIを活用したスキャン精度の向上とワイヤレスエルゴノミクスの進化 | +1.5% | 北米およびEUが中核、アジア太平洋地域へのスピルオーバー | 短期(2年以内) |

| 同日歯科治療に向けたオフィス内3Dプリンティングとの統合 | +1.2% | 北米およびEU、都市部アジア太平洋地域へ拡大 | 中期(2〜4年) |

| APACのアップグレードを促進する歯科ツーリズムの回廊 | +0.9% | アジア太平洋地域が中核、中東・アフリカが二次的ハブ | 中期(2〜4年) |

| 参入障壁を下げるサブスクリプション型ソフトウェア | +0.7% | グローバル、新興市場で最も急速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

チェアサイドワークフローの主流デジタル化

歯科医院はスキャナーを不可欠なものとして捉えるようになっています。デジタル印象採得は材料廃棄物と宅配便の遅延を除し、AIを活用した臨床判断に関するANSI/ADA規格第1110-1号に準拠しています[1]出典:アメリカ歯科医師会、「ANSI/ADA規格第1110-1号」、ada.org 。フルアーチデジタルフローを採用しているクリニックでは、再診頻度が40%削減され、AIが生成した修復物に対する患者満足度は94%に達しています。ラボラトリーや紹介パートナー間のネットワーク効果により、歯科用3Dスキャナー市場は相互運用可能なケアパスウェイの事実上の基盤として定着しつつあります。

修復・矯正処置の負担増大

高齢化する人口動態が修復量を増加させる一方、審美的な歯列矯正に対する成人の需要が矯正症例数を押し上げています。歯科AI収益は2030年までにUSD 27億に達する見込みであり、歯科用3Dスキャナー産業の高まる画像解析ニーズを反映しています。チェアサイドプリンティングに転換されたクリアアライナーワークフローは現在、数時間以内にトレイを製造し、治療サイクルを短縮して技術採用を強化しています。

AI強化によるスキャン精度の向上とワイヤレスエルゴノミクス

リアルタイムアルゴリズムが1.3秒ごとにフレームをストリーミングしながらスティッチングエラーを修正し、う蝕検出精度93.40%、特異度95.65%を達成しています(BMCオーラルヘルス)。ワイヤレスハンドピースはモビリティを向上させますが、臨床試験では重量増加による筋肉活性化の増大が指摘されています。エルゴノミクストレーニングとAIのメリットを両立させた医院が、歯科用3Dスキャナー市場ら最大の価値を引き出しています。

院内3Dプリンティングとの統合による当日歯科治療の実現

スキャンをクラウン、ブリッジ、スプリントへ即時変換することで、患者の期待値が再定義されています。マルチジェットプリンティングで作成されたベニアテンプレートは、オペレーターに依存しないマージンフィットを実証しています。長期的な口腔内使用に対して現在検証されている高性能ポリマーは、適応症の幅を広げています。ADAコードD0396は請求経路を提供していますが、ほとんどの保険会社は依然として費用を一括計上しており、クリニックは効率化によってスキャナー投資を回収するよう促されています[2]出典:UnitedHealthcare、「歯科ポリシーガイドライン2025」、uhc.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期費用と習得曲線 | -1.80% | APACの新興経済国、ラテンアメリカ、中東・アフリカで顕著な影響を伴うグローバル規模 | 長期(4年以上) |

| デジタル印象採得に対する償還の限定性 | -1.30% | 北米および西欧;APACにおける初期段階の償還フレームワーク | 中期(2~4年) |

| クラウドワークフローにおけるサイバーセキュリティとデータ統合に関する懸念 | -0.80% | EU(GDPR)および北米(HIPAA)において規制上の精査が強化されているグローバル規模 | 中期(2~4年) |

| 無歯顎/フルアーチスキャンにおける精度上の課題 | -0.60% | 北米および北欧の専門家セグメントに特に影響を与えるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期費用と習得曲線

プレミアム口腔内スキャナーの定価は2万米ドルから5万米ドルの間であり、高度なCBCTシステムは15万米ドルを超え、低稼働クリニックの投資回収期間を長引かせています。2025年の米国関税により輸入画像診断機器に10%が上乗せされ、予算はさらに圧迫されています。スタッフの再教育は一時的にスループットを低下させますが、6ヶ月後には着実に回復するとの報告があります。

デジタル印象採得に対する償還の限定性

CDTコードD0801は3D表面スキャンを認めていますが、ほとんどの保険会社は用を最終的な修復請求に組み込んでおり、個別の収益源が限定されています。UnitedHealthcareは依然として定期的な3Dプリント製補綴装置を除外しており、臨床医はスキャナーの正当性を直接的な処置収入ではなく患者体験の向上によって示すことを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:口腔内スキャナーがワークフロー変革の基盤を担う

口腔内ユニットは2025年に42.12%の収益でトップとなり、デジタル印象のコアゲートウェイとして歯科用3Dスキャナー市場の中心的役割を担い続けています。CAGR 8.42%で成長が見込まれるハンドヘルド型デバイスは、高スループットクリニックを支えるエルゴノミクス上の利点をもたらす柔軟なチェアサイドキャプチャを提供します。デスクトップラボラトリースキャナーは20µm以下の精度を必要とする複雑な補綴物においてニッチな重要性を維持し、CBCTハイブリッドは外科計画に不可欠な深度マッピングを統合しています。ワイヤレスモジュールはケーブルの煩雑さを軽減しますが、デバイスの重量を増加させるため、メーカーは臨床医の快適性のためにバッテリー密度の改善に取り組んでいます。新興のフォトグラメトリー機能は現在、複数のスキャンモダリティを統合されたSTL出力にスティッチングし、全顎無歯顎症例の精度を向上させています。

第二世代の口腔内プラットフォームはAI診断と自動マージン検出を融合させ、歯科用3Dスキャナー市場内での取得からCADデザインまでのシームレスなブリッジを構築しています。触覚フィードバックとジェスチャーコントロールには競争上のギャップが残っており、いずれもハンドセットボタンなしでスキャン開始を合理化するために積極的な研究開発が進められています。無線ファームウェアアップデートを活用するメーカーはインストールベースの堀を維持し、クリニックをソフトウェアエコシステムに囲い込み、歯科用3Dスキャナー産業全体にわたって安定したサブスクリプションマージンを持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:構造化光が精度リーダーシップを確立

構造化光は2025年の収益の35.62%を占め、CAGR 8.61%で成長する見込みです。マルチパターン投影は高速フレーム取得を確保し、補綴許容範囲内の38µm近くのエンドツーエンドの全顎精度を実現しています。レーザー三角測量は、速度が二次的な場合の超精細作業においてラボラトリーの主力として残っています。共焦点イメージングは表面下病変検出に優れており、早期う蝕スクリーニングを強化する蛍光メトリクスと光学深度キューを組み合わせています。サブ1µmの軸方向精度を約束するアクティブ波面サンプリングは研究段階に留まっていますが、歯科用3Dスキャナー市場における次世代競争を示唆しています。

複数の光原理を単一センサーに統合する傾向が顕著です。ハイブリッドデバイスは表面反射率に基づいて投影方式を動的に切り替え、エナメル質、歯肉、金属修復物全体でスキャンの一貫性を確保しています。クローズドループAIが露出設定を調整してユーザーの技術的負担を軽減し、歯科用3Dスキャナー市場への新規参入者にとってよりスムーズな統合を実現しています。

エンドユーザー別:歯科クリニックが市場拡大を牽引

歯科クリニックは2025年の売上高の54.05%を生み出し、個人、グループ、企業診療モデル全体での採用増加により、CAGR 8.93%でトップを走り続けるでしょう。歯科サービス機構はスキャナーを大規模に統合し、クラウド分析を活用してチェアパフォーマンスをベンチマークし、数百のサイトにわたってプロトコルを標準化しています(videa.ai)。ラボラトリーは複雑な補綴物において重要な役割を維持していますが、チェアサイドミリングへの単純なクラウン量の侵食により、高付加価値のマルチマテリアル症例へのシフトが促されています。

病院は主に顎顔面外科および腫瘍学において歯科用3Dスキャナーを使用しており、CBCTオーバーレイが重要な解剖学的境界を明確にします。学術・研究機関は次世代イメージングの検証を継続しており、規制承認を加速させる査読済みエビデンスを求めるベンダーとの協力が多く見られます。スキャナーと診療管理ソフトウェアの統合は診断から請求までのデータ系譜を確立し、歯科用3Dスキャナー市場をより広範なデジタルヘルスプラットフォーム内に統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:修復歯科がリードし矯正歯科が急成長

修復歯科は2025年の売上高の37.55%を占め、マイクロン精度の印象に依存するクラウン、ブリッジ、インプラントワークフローにおける技術の不可欠な役割を強調しています。矯正歯科は、段階的なトレイセットのための複数の段階的スキャンを必要とするクリアアライナー療法の成人採用に後押しされ、CAGR 8.78%で最も急速な拡大を示しています。インプラント学は、深度制御ドリリングをガイドする光学とCBCT融合マッピングから恩恵を受けています。歯内療法は現在、石灰化した根管への誘導アクセスを採用し、医原性エラーと再治療の測定可能な削減を促進しています。

ロボット手術プロトタイプはライブスキャンと自律的な器具操作を組み合わせており、歯科用3Dスキャナーがリアルタイムで人工知能エンジンに供給し、処置の予測可能性を高める将来の手術室を示唆しています。診療パターンが進化するにつれ、各専門分野はデジタルイメージングへの依存を深め、歯科用3Dスキャナー市場全体にわたる長期的な需要を強化しています。

地域分析

北米は2025年に36.40%の収益を維持し、大規模グループ診療における堅調な民間保険支出と早期AI採用を反映しています。米国の関税により輸入価格が10%上昇しましたが、資本力のある事業者は競争上の地位を守るためにアップグレードの購入を継続しています。Dentalcorpなどのカナダの企業ネットワークは数百のチェアにわたってAIスクリーニングを展開し、スキャン量を増加させてデジタルケアを標準化しています。データプライバシーの枠組みは厳格ですが、主要ベンダーが提供するクラウド冗長性とサイバー強化機能と整合しており、国境を越えたデータストレージへの信頼を支えています。

欧州は第2位にランクされ、ドイツと英国が公的償還と民間資本を組み合わせて高性能イメージングを支えています。国家プログラムは測定可能な品質改善に連動したスキャナー採用を補助し、歯科用3Dスキャナー市場の構造的な成長経路を維持しています。GDPRは厳格なデータ管理を強制しますが、コンプライアンスを認証したベンダーはよりスムーズな調達チャネルを見出しています。多施設研究コンソーシアムが臨床検証と査読済み普及を加速させ、臨床医の信頼を育んでいます。

アジア太平洋地域は主要な拡大エンジンであり、2031年にかけてCAGR 9.12%で推移すると予測されています。タイ、インド、フィリピンはデジタルスキャンを品質の証明として含む費用対効果の高いパッケージで外国人患者を誘致しています。中国の都市部の中産階級はプレミアム修復ケアを求め、スキャンスループットと品質をめぐる国内競争を激化させています。韓国は国民健康保険の下で高齢者イメージングを補助し、高齢者層の需要を活性化しています。オーストラリアは東南アジアへの患者送り出しと複雑な手術のための高付加価値インバウンド旅行者の受け入れを同時に行い、歯科用3Dスキャナー市場を強化する双方向の機器フローを促進しています。

ラテンアメリカは緩やかな採用を示しており、ブラジルのインプラントブームがチェアサイドスキャニングへの関心を喚起していますが、通貨の変動が更新スケジュールを抑制しています。中東・アフリカは安定しているものの低い成長を示しており、民間チェーンが駐在員人口と医療観光客向けのプレミアムサービスを差別化するためにデジタルスイートを輸入しています。

競合環境

歯科用3Dスキャナー市場は適度に集約されています。Dentsply SironaとShapeは幅広いポートフォリオとグローバルな流通リーチを通じてリード地位を維持しており、ソフトウェア主導のイノベーションとハードウェアを連動させる定期的なファームウェア強化と組み合わせています。MeditとShining 3Dは新興経済圏で共鳴する積極的な価格性能比で競争しています。AI性能が現在競争上の差別化を定義しており、ベンダーは誤検知を減らす診断ネットワークを訓練するために注釈付き画像データベースに多額の投資を行っています。

Exocad Flex Licenceに代表されるサブスクリプションビジネスモデルは、収益を一時的な費用から安定した継続的なストリームにシフトさせ、購入者の参入障壁を低下させています。ANSI/ADA規格第1110-1号はコンプライアンスの要求水準を引き上げ、小規模参入者はアルゴリズムの透明性に投資するか、調達リストから除外されるリスクを負うことになります。未開拓の機会は無歯顎精度にあり、ハイブリッド光学フォトグラメトリーシステムがベンチマークをリセットする可能性があります。ロボット統合は新興の競争領域として浮上しており、初期プロトタイプがリアルタイムスキャンによってガイドされる半自律的なドリリングを実証し、歯科用3Dスキャナー産業の変革的な地平を示しています。

歯科用3Dスキャナー産業リーダー

Midmark Corporation

3Shape A/S

Envista Holdings Corporation

Dentsply Sirona Inc.

Institut Straumann AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:米国が歯科機器輸入品に10%の関税を課し、スキャナーコストを引き上げ、設備投資予算に影響を与えました。

- 2024年9月:Straumannがデジタルスイートを拡充するためにSIRIOS口腔内スキャナーを発表しました。

世界の歯科用3Dスキャナー市場レポートの範囲

歯科用3Dスキャナーは、歯科専門家が患者の歯のデジタルレプリカを取得するために使用するデジタルデバイスです。歯科専門家は歯科用3Dスキャナーを使用して、重複領域を利用して多数の小さな画像をパズルのピースのように組み合わせてスティッチングします。さらに、口腔疾患の負担増大、審美歯科および予防歯科への需要増加、歯科技術の継続的なイノベーション、デジタル歯科への需要拡大により、歯科用3Dスキャナーの需要が増加しています。

歯科用3Dスキャナー市場は、製品タイプ、スキャナータイプ、および地域によってセグメント化されています。製品タイプ別では、市場はハンドヘルド型3D歯科用スキャナー、デスクトップ/ラボラトリー型3D歯科用スキャナー、口腔内3D歯科用スキャナー、コーンビームコンピューター断層撮影にセグメント化されています。スキャナータイプ別では、市場は3D歯科用光スキャナーと3D歯科用レーザースキャナーにセグメント化されています。市場は地理的に北米、欧州、アジア太平洋、南米、中東・アフリカに分割されています。本レポートはこれらの地域内の17カ国の市場規模と予測も含んでいます。各セグメントの市場規模と予測は金額(USD)で提供されています。

| 口腔内スキャナー |

| デスクトップ/ラボラトリースキャナー |

| コーンビームCT(歯科用CBCT) |

| ハンドヘルド型/ポータブルスキャナー |

| 構造化光 |

| レーザー三角測量 |

| 共焦点イメージング |

| アクティブ波面サンプリング |

| 歯科クリニック |

| 歯科ラボラトリー |

| 病院 |

| 学術・研究機関 |

| 修復歯科 |

| 矯正歯科 |

| インプラント学 |

| 歯内療法およびその他 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 口腔内スキャナー | |

| デスクトップ/ラボラトリースキャナー | ||

| コーンビームCT(歯科用CBCT) | ||

| ハンドヘルド型/ポータブルスキャナー | ||

| 技術別 | 構造化光 | |

| レーザー三角測量 | ||

| 共焦点イメージング | ||

| アクティブ波面サンプリング | ||

| エンドユーザー別 | 歯科クリニック | |

| 歯科ラボラトリー | ||

| 病院 | ||

| 学術・研究機関 | ||

| 用途別 | 修復歯科 | |

| 矯正歯科 | ||

| インプラント学 | ||

| 歯内療法およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

Q1. 歯科用3Dスキャナー市場の現在の規模はどのくらいですか?

A1. 市場は2026年にUSD 9億980万規模であり、2031年までにUSD 12億8,000万に達すると予測されています。

Q2. 歯科用3Dスキャナー市場をリードするデバイスセグメントはどれですか?

A2. 口腔内スキャナーが2025年に42.12%の収益シェアを保持しています。

Q3. 2031年にかけて最も急速に拡大する地域はどこですか?

A3. アジア太平洋地域がCAGR 9.12%で成長すると予測されています。

Q4. 歯科用3Dスキャナーのより広範な採用を妨げているものは何ですか?

A4. 高い初期費用、デジタル印象に対する限定的な償還、サイバーセキュリティへの懸念が採用を遅らせています。

最終更新日: