オランダ診断用画像診断機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

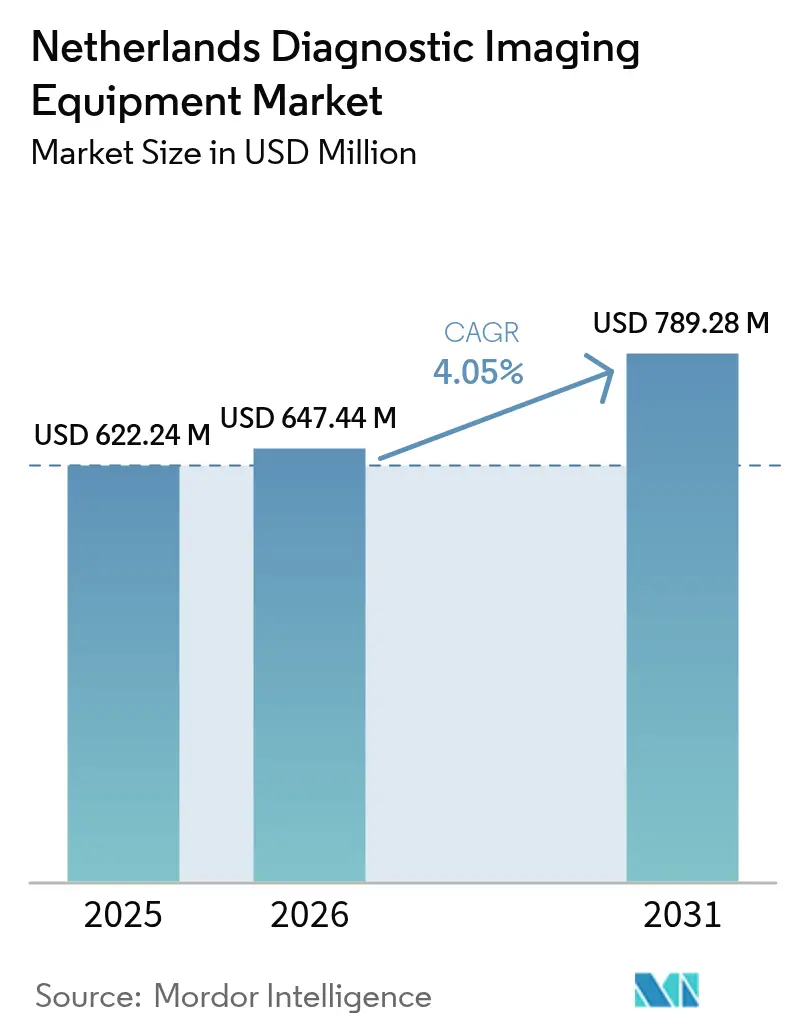

| 基準年の市場規模 (2025) | 622.24 百万米ドル |

| 市場規模 (2026) | 647.44 百万米ドル |

| 市場規模 (2031) | 789.28 百万米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

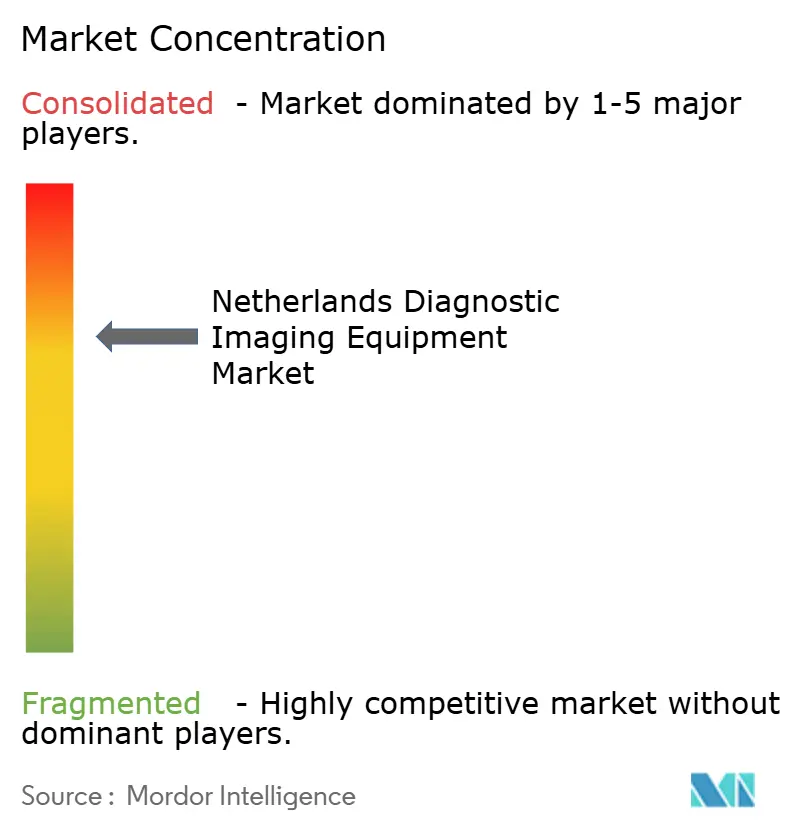

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ診断用画像診断機器市場分析

オランダ診断用画像診断機器市場規模は2025年に6億2,224万米ドルと評価され、2026年の6億4,744万米ドルから2031年には7億8,928万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.05%です。医療費支出は2024年に一人当たりEUR 5,871と8.1%増加するという堅調な公的支出により、病院や専門センターは老朽化した機器群の刷新やAI対応プラットフォームの試験導入を進める余地が生まれています。[1]出典:オランダ中央統計局、「Uitgaven gezondheidszorg stegen in 2024 met 8,1 procent」、cbs.nl AI、データ、クラウド向けに割り当てられたEUR 17億のデジタル・ヨーロッパ予算(2025年~2027年)は、すでに大学医療センターへの助成金として流入しており、フォトンカウンティングCT、ヘリウムフリーMRI、自律型X線スイートの早期導入を加速させています。[2]出典:オランダ政府、「Nederland trekt financiering voor AI, data, cloud en cybersecurity innovatie aan」、rijksoverheid.nl 高い稼働率は、腫瘍スクリーニング、心臓フォローアップ、精密医療プロトコルからの根強い需要を裏付けています。一方、人材不足と厳格化する持続可能性規制が、ポータブル・低線量・省エネシステムへの関心を高めており、AIワークフローツールとヘリウム節約設計を組み合わせたベンダーに競争上の優位性をもたらしています。

主要レポートのポイント

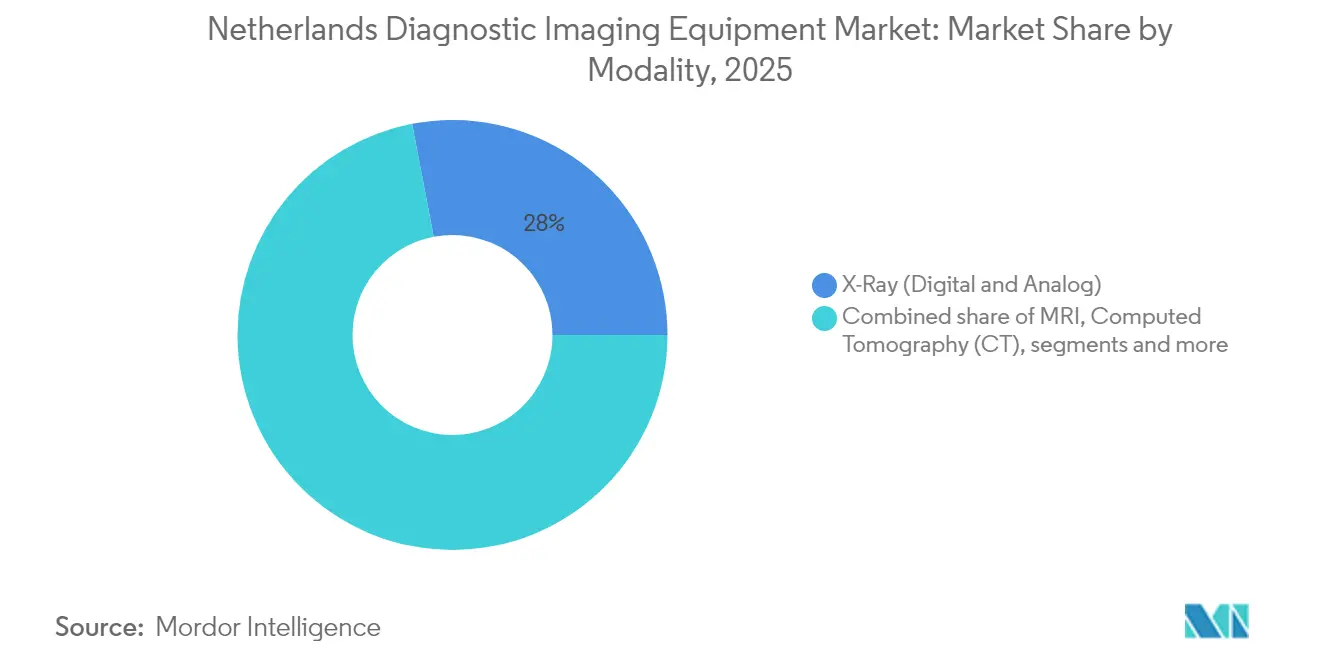

- モダリティ別では、X線機器が2025年に28.01%の収益シェアでトップとなり、MRIは2031年に向けて5.95%のCAGRで拡大する見込みです。

- 可搬性別では、固定システムが2025年のオランダ診断用画像診断機器市場シェアの81.15%を占め、モバイル・ハンドヘルドシステムは2031年にかけて最速の5.62%のCAGRを記録しています。

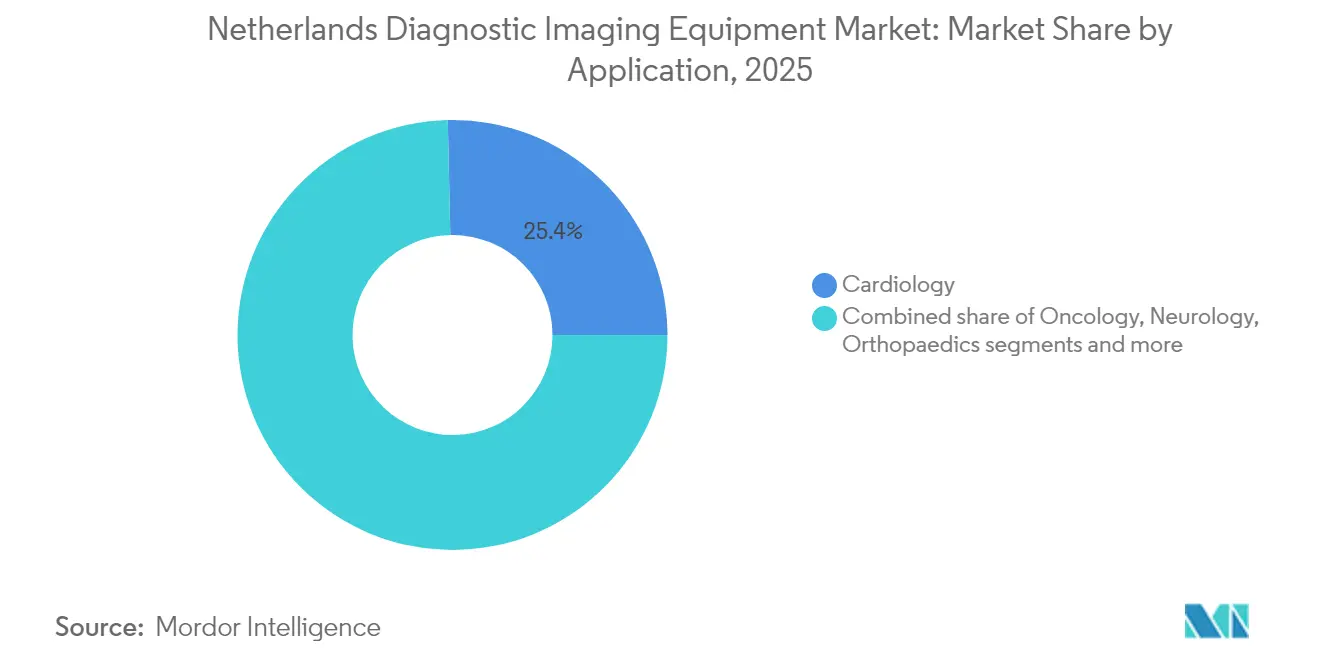

- 用途別では、循環器科が2025年のオランダ診断用画像診断機器市場規模の25.35%を占め、腫瘍画像診断は2031年に向けて5.73%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年に69.45%のシェアを占め、診断用画像診断センターは2031年にかけて最速の5.48%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ診断用画像診断機器市場のトレンドと考察

ドライバーの影響分析*

| 慢性疾患の有病率の上昇 | +1.2% | 全国規模、都市部に集中 | 長期(4年以上) |

| 画像診断モダリティの技術的進歩 | +0.9% | 全国規模、大学医療センターでの早期導入 | 中期(2年~4年) |

| 早期診断を求める急速な高齢化人口 | +0.8% | 全国規模、農村部でより高い影響 | 長期(4年以上) |

| 低線量プロトコルおよび放射線フリーモダリティへの移行 | +0.6% | 全国規模、規制遵守に重点 | 中期(2年~4年) |

| オランダ政府の健康のためのAI刺激助成金 | +0.5% | 全国規模、大学医療センターを優先 | 短期(2年以内) |

| 国家がんスクリーニングプログラムの拡大 | +0.4% | 全国規模、各地域への体系的展開 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

心血管疾患と腫瘍性疾患が合わせて死亡原因の51%を占めており、オランダでは年間1,000人当たりMRI 49.9件、CT 70.7件のスキャンが実施され、EU諸国の大半を上回っています。外来薬剤費は2024年に7%増加しており、有効性モニタリングに頻繁な画像診断を必要とする標的薬への転換を反映しています。精密医療レジメンは、病変反応と薬物毒性の追跡に高度なモダリティを不可欠なものとしています。高齢化する人口動態は、慢性疾患の進行に伴い繰り返しスキャンの件数を増大させています。早期発見に向けた政策転換により、EUR 1,094億の医療予算のかなりの部分が画像診断能力の増強に充てられています。

画像診断モダリティの技術的進歩

オランダの放射線科長の36%がAIツールを運用しており、さらに35%が2028年までに導入する予定です。フォトンカウンティングCTは放射線量を半減させながらコントラストを向上させ、国家ガイドラインに組み込まれた患者安全の理念に合致しています。Magnetom FlowなどのヘリウムフリーMRIは従来の冷媒量の1%未満しか使用せず、運用コストを削減してグリーン調達目標に沿ったものとなっています。深層学習再構成は肺結節プログラムのCT線量を91.2%削減し、GE HealthCareとNVIDIAの提携はオランダの試験サイトに自律型X線・超音波ユニットを展開しています。これらの進歩は総合的にスループットを向上させ、放射線科医不足に対処し、診断の信頼性を高めています。

早期診断を求める急速な高齢化人口

50歳から75歳の女性は2年ごとに乳房検査を受け、毎年約14,000件の浸潤性がんが発見されています。造影剤強調マンモグラフィと専用乳房CTは、MRIに対するコスト効率の高い代替手段として支持を集めています。予測モデルでは今後30年間で画像診断需要が27%増加する一方、放射線科医の人員は不足しています。複数の疾患を抱える高齢者は、心臓CT、脊椎MRI、デュアルエネルギーX線など、1回の受診でマルチモーダル画像診断を必要とすることが増えており、病院はクロスプラットフォームのワークリストと共有AI分析の統合を進めています。遠隔放射線診断に対応したポータブルスキャナーは、専門医の少ない地域でのアクセスを拡大し、待ち時間を管理可能な水準に保っています。

低線量プロトコルおよび放射線フリーモダリティへの移行

AI駆動の最適化によりCT被曝量が最大80%削減され、調達チームにとって市場性のある機能となっています。オランダ国立公衆衛生環境研究所(RIVM)のモニタリングがプロバイダーの説明責任を強化し、反復再構成と胎児線量を0.5 mGy未満に抑える長軸PET/CTシステムの広範な採用を促しています。新興の0.5 T MRIユニットは副鼻腔検査においてCTの代替となり、放射線フリーの経路を提供しています。線量管理ダッシュボード(アラート、監査証跡、予知保全)を完備して提供できるベンダーは、患者安全と環境指標の両方を満たすことを目指す病院からの入札で優位に立てます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な処置・機器 | -0.7% | 全国規模、小規模病院への影響が大きい | 長期(4年以上) |

| 特定の造影剤・放射線の副作用 | -0.4% | 全国規模、規制監督に重点 | 中期(2年~4年) |

| EU MDR 2027に基づく長期的な機器認証 | -0.3% | EU全域、オランダのコンプライアンスに重点 | 短期(2年以内) |

| 放射線科医の人材不足によるスループット制限 | -0.5% | 全国規模、農村部での深刻な影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高額な処置・機器

医療費全体が増加する中でも病院の設備投資予算は引き続き逼迫しており、経営陣は機器の更新サイクルを延ばすことを余儀なくされています。月額保険料は2025年にEUR 156に達し、高額なMRIやPET投資に対する社会的な監視が強まっています。その結果、施設はスキャン単位の賃貸リースやマルチベンダーサービス契約をますます好むようになっています。PhilipsとIsala病院との契約更新は、稼働率と線量指標に連動したアウトカムベースの価格設定への移行を示しています。[3]出典:Royal Philips、「Philips and Dutch Isala Hospital renew long-term partnership focused on innovation and affordable, sustainable healthcare」、philips.com レンタルおよびマネージドサービスモデルは現在、欧州の画像診断市場の5億4,500万米ドルをカバーし、年率7%で増加しており、設備投資から運用費への広範な移行を裏付けています。

放射線科医の人材不足によるスループット制限

予測では、2055年までにスキャン件数が27%増加する一方で放射線科医の供給が追いつかないというミスマッチが示されています。農村部の病院は欠員問題に悩まされ、報告の遅延やスクリーニングプログラムへの負担が生じており、乳がん外来ではすでに予約待ちが報告されています。AI意思決定支援は5年間で451%のROIをもたらす可能性があるとされていますが、導入には初期トレーニングとワークフロー再設計が必要であり、短期的には生産性を低下させる可能性があります。遠隔放射線診断はギャップを緩和しますが、EU内での国境を越えた資格認定は依然として複雑であり、迅速なスケールアップを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:X線主導のポートフォリオの中でMRIの勢いが増す

X線システムは2025年のオランダ診断用画像診断機器市場規模の28.01%を占め、外傷・ベッドサイド検査における役割を確固たるものにしています。しかしMRIは、ヘリウムフリーマグネット、サイレントシーケンス、テーブル時間を短縮するAI支援動き補正に支えられ、5.95%のCAGRで進展しています。フォトンカウンティングCTは腫瘍ステージングと小児症例でシェアを拡大しており、患者安全に取り組む規制当局が重視する超低線量の鮮明さを提供しています。超音波の採用はクラウドPACSと同期するハンドヘルドプローブによって拡大し、即時コンサルテーションを可能にしています。核医学プラットフォームはセラノスティクス腫瘍学での地位を維持し、AI誘導マンモグラフィは乳がんスクリーニングの感度を高めています。これらの変化は総合的に収益源を多様化しつつも、高件数ワークフローの中核にX線を据え続けています。

持続可能性への圧力により、病院はエネルギー効率の高いハードウェアへの移行を進めており、ヘリウムをわずか7リットルしか使用しないSiemensのMagnetom FlowはMRIアップグレードとして魅力的な選択肢となっています。GE HealthCareのマンガンベース造影剤パイプラインはガドリニウムに関する環境懸念に対応し、新たなMRI適応症を開拓する可能性があります。CT、MRI、PETにわたって深層学習再構成を組み込んだベンダーは、線量削減とスキャン高速化の恩恵を受け、人員制約の中で重要なスループット向上を実現しています。このため、モダリティ選択の判断は画像品質、持続可能性コンプライアンス、AIへの対応度とコストを総合的に考慮して行われます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

可搬性別:固定スイートが優位を保つ中でモバイルシステムが急増

固定設備は2025年のオランダ診断用画像診断機器市場シェアの81.15%を占め、外科・集中治療ワークフローと統合する高性能スキャナーへの病院のニーズを反映しています。モバイル・ハンドヘルドユニットは絶対収益では小規模ながら、ポイントオブケアプロトコルが主流となるにつれ5.62%のCAGRで拡大しています。パンデミックによりベッドサイド超音波と廊下CTが標準化され、調達チームは代替品ではなく補完的なポータブル機器への予算配分を進めています。外来手術センターは中央放射線科の予約枠の制限を回避するためにモバイルCアームを導入しています。

同日退院を奨励する診療報酬モデルの進化が、機動性の高い画像診断への需要をさらに促進しています。PhilipsのZenition 90 Cアームは、整形外科・血管インターベンションに対応するロールイン形式のプレミアム機能を体現しています。Chipironのようなスタートアップは、クラウドPACS経由で画像を共有する低磁場ポータブルMRIで地域サイトを標的とし、高齢患者の移動負担を軽減しています。AI搭載の自動ポジショニングと線量アラートと組み合わせることで、モバイルシステムはより高いスキャン単価を正当化する生産性向上を約束しています。

用途別:腫瘍科が循環器科の確立された基盤に対して台頭

循環器科は、心エコー検査、冠動脈CTアンギオグラフィ、負荷MRIに対する成熟した診療報酬制度に支えられ、2025年のオランダ診断用画像診断機器市場の25.35%を占めました。しかし腫瘍科は、精密療法が厳密な画像診断フォローアップを必要とすることから、最速の5.73%のCAGRを示しています。国家乳がん・大腸がんプログラムに後押しされたマルチがんスクリーニングパイロットが、CT、MRI、PETの件数を押し上げています。ラジオミクスツールは現在、日常的なマンモグラムから予後マーカーを抽出し、かつては検査室検査に限られていた意思決定支援の領域に画像診断を進出させています。 神経科は頭部専用3.0 T MRIを活用して認知症と脳卒中を研究し、整形外科はAIベースの骨折検出から恩恵を受けて読影時間を短縮しています。産科では妊娠中の副鼻腔評価に0.5 T MRIなどの低線量CT代替手段の使用が増えています。用途全体にわたり、モダリティ固有のAIアルゴリズムとクラウド分析を組み合わせたベンダーは、疾患管理経路の進化に伴う増分スキャン需要を取り込む立場にあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:専門センターが病院のリードを侵食

病院は2025年のオランダ診断用画像診断機器市場の69.45%を掌握し、救急医療と包括的サービスの義務に支えられています。しかし診断用画像診断センターは、価格の透明性、短い待ち時間、時間延長サービスを活かして5.48%の活発なCAGRを記録しています。バリューベースの医療契約により、保険会社は同週予約を実現する高効率な院外施設への選択的スキャンの誘導を進めています。

病院は2025年のオランダ診断用画像診断機器市場の69.45%を掌握し、救急医療と包括的サービスの義務に支えられています。しかし診断用画像診断センターは、価格の透明性、短い待ち時間、時間延長サービスを活かして5.48%の活発なCAGRを記録しています。バリューベースの医療契約により、保険会社は同週予約を実現する高効率な院外施設への選択的スキャンの誘導を進めています。

地理的分析

オランダはヨーロッパで最も画像診断集約度の高い医療システムの一つに位置付けられています。高い一人当たり支出(2024年にEUR 5,871)により次世代スキャナーの資金が確保され、AIに充てられたEUR 17億のデジタル・ヨーロッパ予算が政策的支援を確固たるものにしています。アムステルダム、フローニンゲン、ユトレヒトの大学医療センターは、ベンダーが全国展開前にフォトンカウンティングCT、自律型超音波、ゼロヘリウムMRIを試験導入する実証拠点として機能しています。ズウォレのIsala病院とPhilipsの長年にわたるパートナーシップは、官民共同開発が全国的な普及をいかに加速させるかを示しています。

農村部の州は放射線科医不足を緩和するためにモバイル画像診断車とポータブル超音波に依存しています。遠隔放射線診断ネットワークは、画像フォーマットと報告テンプレートを標準化するHealth-RIイニシアチブのFAIRデータ設計図の支援を受けて、これらの拠点と学術ハブの専門医を結んでいます。国家がんスクリーニングプログラムは大腸がんで70.6%の参加率を達成し、2年ごとの乳房検査の対象となるすべての女性をカバーしており、画像診断の作業負荷を全国に均等に分散させています。新たな国家医療情報システム戦略は2035年までに統合クラウドリポジトリの構築を目指しており、多様なデータセットで訓練されたAIモデルへの道を開いています。

欧州医療データスペースを通じた国境を越えた協力により、オランダのセンターは大規模な画像リポジトリへのアクセスが可能となり、希少疾患のアルゴリズム検証が加速しています。Gilde Healthcareの支援を受けたTromp Medicalなどの地元サプライヤーは、地域サービスチームを活用して周辺病院全体の稼働率を維持し、分散型医療提供を強化しています。一貫した政策、成熟したインフラ、イノベーションクラスターが相まって、オランダ診断用画像診断機器市場は欧州全域への製品展開の拠点として持続的な地位を確立しています。

規制環境

オランダにおける診断用画像診断機器は、主にEU医療機器規則(MDR 2017/745)によって規定されており、国内実施はオランダ医療機器法(Wet medische hulpmiddelen)および関連の政令・規則を通じて行われている。医療・青少年ケア監督局(Inspectie Gezondheidszorg en Jeugd、IGJ)は、市場監視、査察訪問、執行措置を含め、機器のライフサイクル全体にわたって医療技術を監督している。機器の経済的事業者は、機器を市場に投入する際にEU登録要件(EUDAMED)も満たさなければならない。

市販後義務は、画像診断システムを供給する製造業者および輸入業者にとって重要なコンプライアンス上の要因となっている。2024年10月、IGJは2023~2024年の監査でギャップが判明したことを受け、オランダ国内の医療機器製造業者に対し、有効な市販後調査(PMS)システムの導入を求める要請を発出した。EUDAMEDのモジュールが完全に機能するまでは、重大インシデントの報告およびフィールドセイフティコレクティブアクションはIGJのプロセスを通じて処理されるため、オランダの入札を支援するサプライヤーにとって、現地の報告ワークフローおよび文書化(適用される場合はオランダ語での要件を含む)が実務上必要となる。

競合状況

グローバル大手のPhilips、Siemens Healthineers、GE HealthCareは、幅広いモダリティポートフォリオと確立されたサービス基盤を通じて入札リストを支配しています。Philipsはハードウェアとエンタープライズクラウドインフォマティクスを組み合わせており、神経血管再構成を自動化するCEマーク取得済みSmartCTスイートがその証左です。Siemensのヘリウム節約型Magnetom Flowは入札の持続可能性条項に応えており、GE HealthCareのNVIDIAとの提携は自律型画像診断の最前線に同社を位置付けています。高リスク機器の期限が2027年12月まで延長されたEU医療機器規則への準拠は、長期的な認証を維持できるこれらの多国籍企業に有利に働いています。

中堅の競合他社であるCanon、FUJIFILM、Esaote、Samsungは、ハイブリッドCT透視や AI強化ハンドヘルド超音波などのニッチなイノベーションで差別化を図っています。ディストリビューターのTromp Medical、PI Medical、Delft Imaging Systemsは、マルチブランド機器と迅速な現地サポートを組み合わせることで市場アクセスを維持しており、これはランドスタット外の小規模病院にとって重要な基準となっています。ChipironのポータブルMRI向け1,700万米ドルの資金調達は、価格に敏感な外来設定を標的とする新興競合の台頭を示しています。

ベンダー戦略は具体的なROIの実証にますます依存するようになっています。エネルギー消費量、ヘリウム使用量、リサイクル可能性などの持続可能性指標が、画像品質と並んでスコアリングマトリクスに組み込まれています。その結果、既存大手は低線量プロトコル、サーキュラーエコノミー設計、予知保全の組み込みを競い、スタートアップは大手が見落としたニッチなユースケースを開拓しています。その結果、技術の入れ替わりが速く、サービスへの期待が高い、適度に集約された市場が形成されています。

オランダ診断用画像診断機器産業リーダー

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems Corporation

GE HealthCare

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ラジオロジストの人材不足を含むスループット制約への対処を支援しつつ、病院の持続可能性および費用対効果の基準も満たすことができる、生産性重視のAI対応画像診断機器に対するギャップが広がりつつある。オランダは、AI、データ、クラウドに向けた17億ユーロのデジタル・ヨーロッパ配分(2025~2027年)を含む、国およびEU連携プログラムを通じてこれらの能力を試験・拡大することができる。HTSM MedTechやKIA Action Agenda for Imaging Technologiesなどの官民イニシアチブは、モジュール式で展開可能な画像診断システムおよび多施設バリデーションを支援するよう設計されている。UMCユトレヒト、マーストリヒト大学、Philips Healthcareが参加するReimagine Imagingなどのコンソーシアムは、自律型画像診断コンセプトがパイロットから臨床ワークフローへ移行するための経路を提供している。

スクリーニングおよび慢性疾患経路からの需要増加は、画像診断をより早期の診断とより分散化されたケア提供へと押し進めている。これは、クラウド接続性と標準化されたデータ活用手法(Health-RIのFAIRデータ原則に準拠したアプローチを含む)を組み合わせた、ポータブルおよびポイントオブケアのモダリティを支えている。ベンダー側では、オランダにおける動きが次世代CTおよびMRIに対する商業的な需要を示している。PhilipsはFlevoziekenhuis(アルメラ)において、2026年に世界初のPhilips Rembra CTを稼働させ、Siemens Healthineersはオランダの病院グループにおいて2024年にフォトンカウンティングCTシステムを導入した。これらの動向は、ハードウェアとワークフローソフトウェアおよび線量管理を組み合わせたマネージドサービスおよびアウトカムベースの構成における短期的な機会を支え、資本規律と測定可能な運用上の利益とのバランスを取っている。

最近の業界動向

- 2026年6月:アルメラのFlevoziekenhuisは、世界初の導入としてPhilips Rembra CTスキャナーを稼働させた。同システムは高スループット再構成と大口径ボアを重視し、急性期および高処理量の画像診断環境におけるアクセス向上を実現し、次世代CTにおけるオランダの基準サイトでのPhilipsの存在感を強めている。

- 2026年3月:Ziekenhuis Rivierenland(ティール)は、GE HealthCareとの提携を発表し、1.5T SIGNA Voyager Premier Edition MRIおよびRevolution Vibe CTの導入計画を含む診断能力のアップグレードを行うとした。このプロジェクトは、地域病院におけるベンダー統合を深め、モダリティ全体での標準化プラットフォームおよびワークフロー近代化への移行を支えている。

- 2024年8月:Philipsは、Albert Schweitzer ziekenhuis、QuaRijn、エンスケーデのOCON/MRONパートナーシップにおいて、オランダ国内初の3台のMR 5300スキャナーの導入と、同国25台目のBlueSeal MRIマグネットの導入を報告した。これらの展開は、より新しいMRIプラットフォームおよびヘリウム節約構成の国内での普及を示し、調達を持続可能性および設置場所の柔軟性と整合させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場はオランダ国内で臨床診断用に販売・設置される新規診断用画像診断機器からの収益を対象としている。

対象範囲の除外事項:リファービッシュ(再生)システム、部品、PACSなどのソフトウェアのみのソリューション、および単独のサービス・保守契約は対象外とする。

セグメンテーション概要

- モダリティ別

- MRI

- コンピュータ断層撮影(CT)

- 超音波

- X線(デジタル・アナログ)

- 核医学画像(PET/SPECT)

- マンモグラフィ

- 透視およびCアーム

- 可搬性別

- 固定システム

- モバイル・ハンドヘルドシステム

- 用途別

- 循環器科

- 腫瘍科

- 神経科

- 整形外科

- 産科・婦人科

- 消化器・泌尿器科

- その他の用途

- エンドユーザー別

- 病院

- 診断用画像診断センター

- 外来手術センター

- 専門クリニックおよびその他

データソース、市場規模算定、およびバリデーション

デスクリサーチ

デスクリサーチは、オランダのヘルスケアおよび画像診断需要の文脈を設定し、バリデーション前の初期仮定の基盤とするために用いられた。主に、オランダ統計局(CBS)、OECD Health Statistics、WHOの医療支出指標、Eurostat、IAEAの診断用画像診断リソースなどの公的資料を、モダリティおよび利用状況の参照点として利用している。

並行して、オランダ保健省および規制当局の発表資料、病院の年次報告書、査読済みの放射線学・腫瘍学文献、調達および技術更新サイクルに関する信頼できるプレスリリースを確認した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および輸出入の出荷レベルデータベースを用いて、収益動向および機器フローの信号を相互検証した。これらの出典は例示にすぎず、特定のデータポイントの収集、検証、明確化のために他の公的文書も利用した。

一次インタビューおよび調査

一次調査は、オランダにおける実際の購買サイクルを把握している画像診断部門マネージャー、生物医学工学チーム、調達関係者、および流通・サービスチャネルの参加者へのインタビューおよび構造化調査に重点を置いた。これらの議論を通じて、新規システム販売として扱われるものの定義、標準的な更新タイミング、および病院・専門センターの利用ケースによるモダリティ構成の変化を確認した。

本調査はオランダ単一市場を対象としているため、バリデーションは国別に限定して行い、デスクからの信号とフィールドからの信号が価格変動または調達タイミングで一致しない場合には追跡調査を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | CXO:15% | |

| ミドルティア:50% | 機能/部門リーダー:29% | |

| 小規模プレイヤー:16% | マネージャー:56% |

市場規模算定と予測

市場規模算定はトップダウンおよびボトムアップ構造を用いて構築され、オランダの画像診断機器需要プールから出発し、その年に実際に新規資本機器として購買されるものへと絞り込んでいった。トップダウンの構築は、ヘルスケア支出の信号および画像診断活動指標を用いて再構築され、その後モダリティレベルで更新サイクルおよび調達パターンと照合された。

主要なモデル入力には、MRIおよびCTスキャナーの追加数と更新頻度、超音波およびデジタルX線の調達強度、核医学画像診断およびインターベンションスイートのアップグレード、病院・専門センターの資本予算、モダリティおよびシステム構成別の標準的な平均販売価格帯が含まれる。小規模モダリティにおいてデータポイントが欠落している場合は、近接モダリティの比率を用いてギャップを補い、チャネルからのフィードバックを通じてストレステストを行った。

予測に際しては、低線量システムの採用、ポータビリティの動向、および制約のある病院予算が年によって異なる方向に動く可能性があるため、シナリオ分析を用いた。これらのシナリオは、受注残、入札タイミング、価格推移について一次回答者が予想していた内容に基づいて構築され、その後、総計を確定する前にフォワードカーブに反映された。

データバリデーションおよび更新サイクル

出力結果は、需要指標、価格ロジック、購買サイクルのタイミングという3つの視点による三角測量を通じて確認され、その後、機器フロー、公共調達に関する記録、病院投資に関するコメントなどの独立した信号と比較された。あるモダリティの項目が、利用状況や予算の実態に合わない急激な変化を示した場合は、フラグを立てて再検討し、社内での再確認プロセスを経て再検証した。

最終承認前に、モデルは総計が前提条件、成長率、外部の参照点と整合するよう、複数段階のアナリストチェックを経る。レポートは毎年更新され、大規模な償還制度の変更や大規模な病院投資の変動など、重要な事象が発生した場合には中間更新が行われる。提供直前には、最新の公的情報およびフィールド情報が反映されているかを確認する最終チェックを実施する。

Mordor Intelligenceのオランダ診断用画像診断機器市場規模と他の公表推定値との比較

この市場に関して公表されている数値は、各発行者が画像診断機器として何を対象とするかの境界を独自に設定し、異なる価格および更新の前提を適用しているため、しばしば異なる結果となる。同じ国を対象としていても、ソフトウェアおよびサービスの取り扱いや、リファービッシュ(再生)システムの扱い方によって、総額が大きく変わることがある。

オランダの病院投資パターンおよびモダリティレベルでの更新タイミングの検証から得られる資本購買のエビデンスこそが、Mordor Intelligenceを新規システム収益のみに整合させる要因であり、挙動の異なるサービスおよびソフトウェアの収益フローを混在させないようにしている。差異は、平均販売価格の上昇速度に関する前提、基準年の選択、および調達が延期または前倒しされた場合の推定値の更新頻度からも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 622.24 M (2025) | |

| グローバルコンサルティング会社A | USD 930.00 M (2024) | より早い基準年を使用し、サービス、ソフトウェア、またはより広範な診断機器分類を含むと見られるより広い収益プールを適用しているようであり、新規設置画像診断システムのみと比較すると総額が過大となる。 |

| 業界データ発行機関B | USD 996.20 M (2026) | 電子医療機器および画像診断機器の生産に関する製造側の産業価値をユーロで示したものであり、オランダの最終ユーザーによる新規診断用画像診断システムの購買と直接比較することはできない。 |

3つの数値間のばらつきは、主に対象範囲の境界と、バリューチェーンのどの部分が計上されているかによって説明され、次いで基準年のタイミングおよび通貨の設定が要因となる。モデルをモダリティ別の購買と現実的な更新サイクルに結びつけることで、結果は明確な需要要因に対して追跡可能であり、新たな入力データが変化した際にも再現可能となる。

レポートで回答される主要な質問

オランダ診断用画像診断機器市場の現在の規模はどのくらいですか?

オランダ診断用画像診断機器市場規模は2026年に6億4,744万米ドルと推定され、2031年までに7億8,928万米ドルに達する見込みです。

オランダ診断用画像診断機器市場の2026年から2031年にかけての年平均成長率(CAGR)の予測はどのくらいですか?

市場は2031年にかけて4.05%のCAGRで拡大する見込みです。

2025年のオランダ診断用画像診断機器市場で最大のシェアを持つ画像診断モダリティはどれですか?

X線システムが2025年に28.01%の収益シェアでトップとなりました。

オランダの一人当たり医療費はいくらで、それが画像診断機器サプライヤーにとってなぜ重要なのですか?

オランダの支出は2024年に一人当たりEUR 5,871に達し、病院や専門センターが次世代スキャナーとAIアップグレードを調達するための十分な予算余裕を与えています。

ベンダーの計画サイクルを左右する主要な規制上のマイルストーンはどれですか?

EU医療機器規則の期限により、高リスク画像診断機器は2027年12月までに完全認証を取得することが求められており、買い手はコンプライアンス実績のあるベンダーを優先する傾向があります。

最も成長が速いエンドユーザーセグメントはどれで、その成長ペースはどのくらいですか?

診断用画像診断センターは2031年にかけて5.48%のCAGRで進展しており、外来モデルが支持を集める中で病院を上回るペースで成長しています。

最終更新日: