ポータブル超音波膀胱スキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

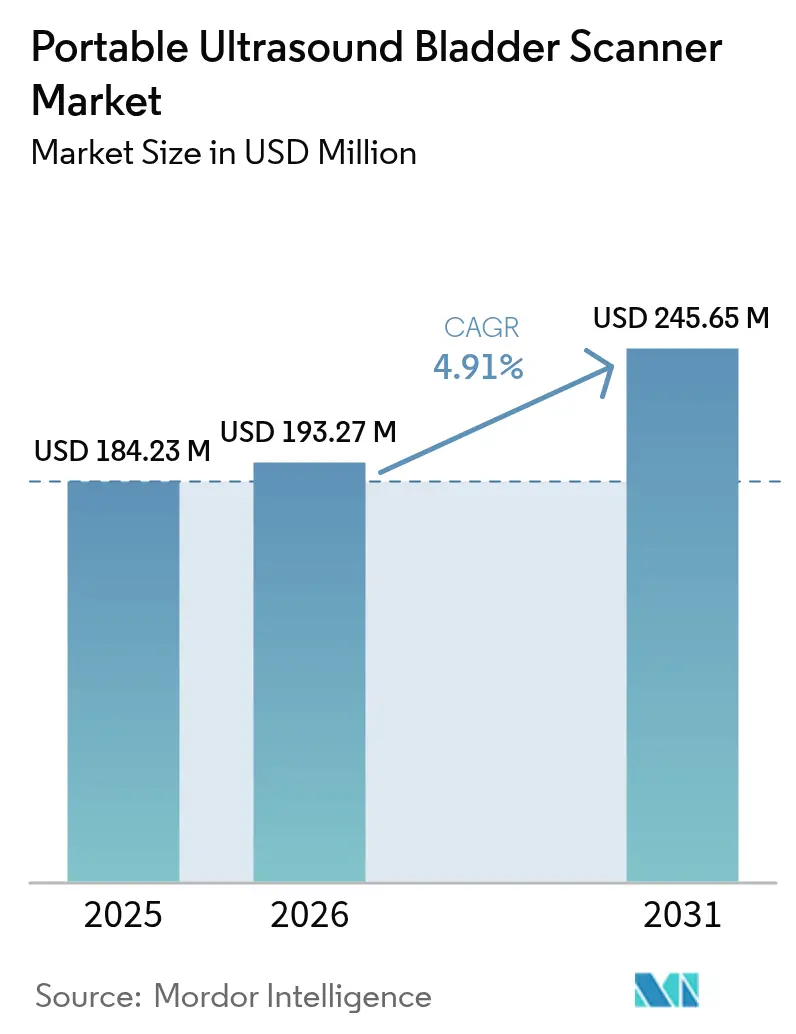

| 市場規模 (2026) | 193.27 百万米ドル |

| 市場規模 (2031) | 245.65 百万米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポータブル超音波膀胱スキャナー市場分析

2026年のポータブル超音波膀胱スキャナー市場規模は1億9,327万米ドルと推定され、2025年の1億8,423万米ドルから成長し、2031年には2億4,565万米ドルに達する見込みで、2026〜2031年のCAGRは4.91%です。

技術の成熟と競争激化が進む中でも、この成長は継続しています。高齢化人口の増加、超音波コンポーネントの小型化、有利な償還制度の更新が需要を支える一方、規制の複雑さとオペレーター研修の不足が普及を抑制しています。市場リーダーはAI対応の自動化、ポートフォリオの拡充、長期ケア・在宅ケア・外来環境向けのターゲットソリューションで対応しています。こうした成長要因に加え、市場ではセグメンテーションの深化と地理的拡大が進んでいます。競争は大手グローバル画像診断企業と機動力のあるスタートアップ企業の両方が参加しており、いずれもAIを組み込んで精度向上とスキャン時間短縮を図っています。最大の障壁は熟練ユーザーの慢性的な不足であり、画像取得と解釈を自動化するAIツールによって部分的に補われています。

レポートの主要ポイント

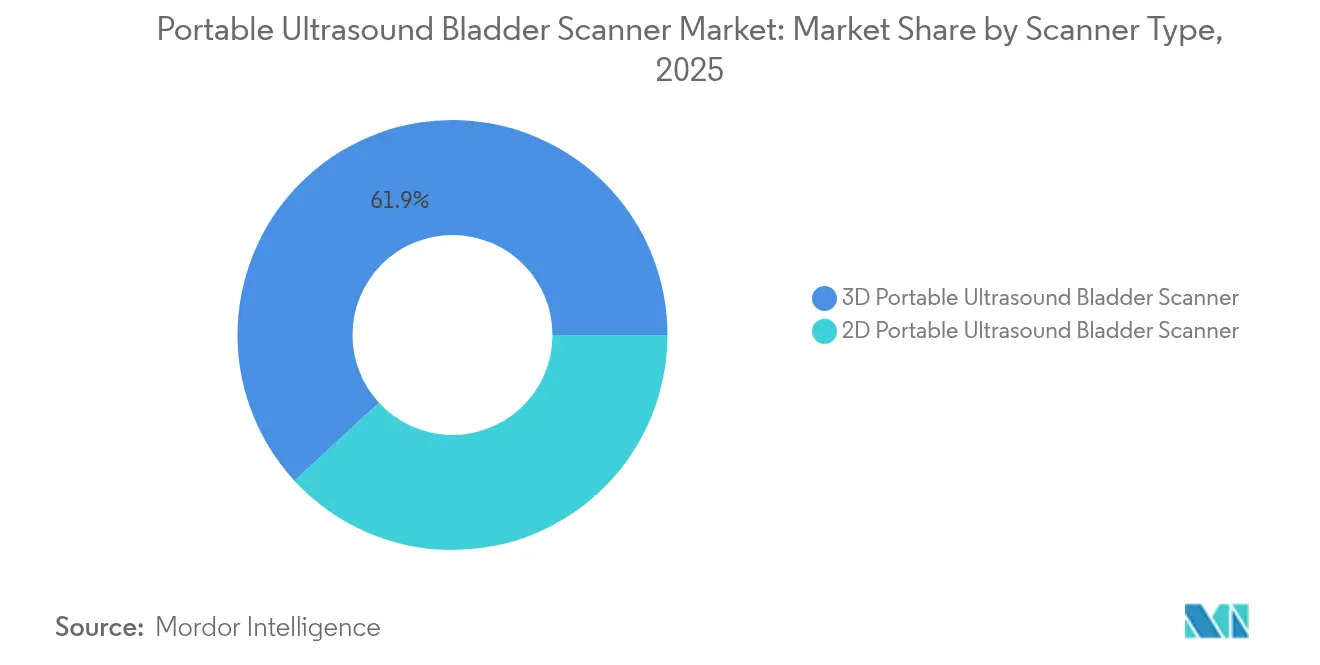

- スキャナータイプ別では、3D技術が2025年のポータブル超音波膀胱スキャナー市場シェアの61.85%を占め、2D技術は2031年にかけてCAGR 8.61%で拡大しています。

- デバイスタイプ別では、ハンドヘルドユニットが2025年の収益シェア54.10%でトップとなり、同セグメントは2026年から2031年にかけてCAGR 10.91%を記録する見込みです。

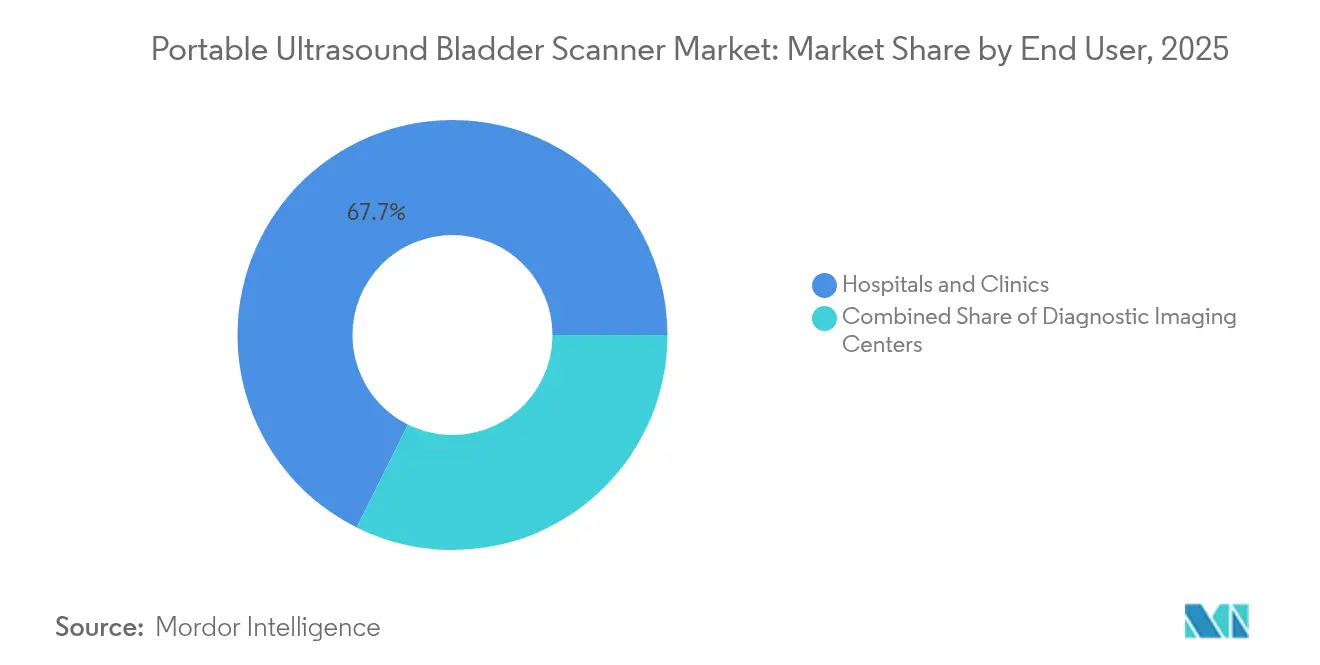

- エンドユーザー別では、病院・クリニックが2025年のポータブル超音波膀胱スキャナー市場規模の67.65%を占め、在宅ケア・長期ケア施設は2026〜2031年にかけてCAGR 12.83%で加速しています。

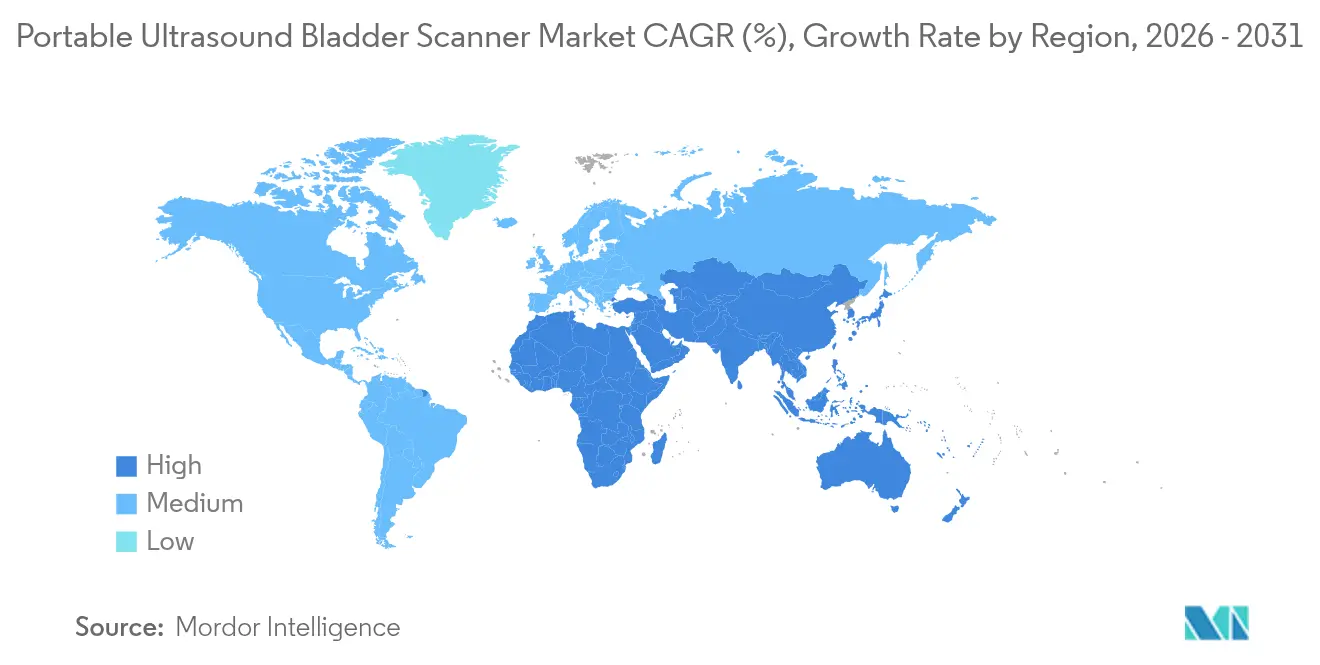

- 地域別では、北米が2025年のポータブル超音波膀胱スキャナー市場シェアの39.25%を占め、アジア太平洋は2031年にかけてCAGR 9.57%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポータブル超音波膀胱スキャナー市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高齢化 人口の急増 | +1.8% | 北米、 欧州、東アジア | 長期(4年 以上) |

| 非侵襲的POCへの 医療シフト | +1.5% | 北米、 西欧 | 中期 (2〜4年) |

| ポータブルプラットフォームの 継続的なイノベーション | +1.2% | グローバル | 中期 (2〜4年) |

| POCUSの 普及拡大 | +1.0% | 先進医療 市場 | 短期 (2年以内) |

| 泌尿器疾患の 有病率上昇 | +1.6% | グローバル | 長期(4年 以上) |

| AIとスマート イメージングの統合 | +1.4% | グローバル、 北米・欧州のイノベーションハブ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の急増による膀胱容量モニタリング需要の高まり

65歳以上の人口が前例のないペースで増加しており、良性前立腺肥大症(BPH)および関連する排尿合併症の発生率が上昇しています。Scientific Reportsは2024年のBPH症例数をグローバルで1億1,250万件と報告しており、東欧、中央ラテンアメリカ、アンデスラテンアメリカで最も高い有病率が見られます。メディケアのデータはさらに、受給者の11.2%に尿失禁があり、熟練看護施設では20.6%に上昇することを示しています。こうした人口動態は日常的な膀胱容量モニタリングの需要を高め、ポータブル超音波膀胱スキャナー市場に対して説得力のある臨床的・経済的根拠をもたらしています。

非侵襲的ポイントオブケア診断への医療シフト

臨床プロトコルは現在、感染リスクの低減、患者の快適性、迅速な意思決定を優先しています。2024年の急性脳卒中研究では、ポータブル膀胱超音波の導入後に尿路感染症(UTI)が4.0%に低下し、同時に在院日数も短縮されたことが示されました。[1]陶晨、「ポータブル膀胱超音波が脳卒中ケアにおけるUTI率を低下させる」、BMC神経学、biomedcentral.com メディケアの2025年医師報酬スケジュールは、遠隔診断ツールを促進する遠隔医療および介護者研修コードを導入しました。[2]メディケア・メディケイドサービスセンター、「2025年医師報酬スケジュール最終規則」、cms.gov これらの改革は、在宅ケアおよびコミュニティ環境における普及加速を直接支援しています。

ポータブル・ハンドヘルド超音波プラットフォームの継続的なイノベーション

メーカーはハードウェアを改良し、膀胱検出と容量計算を自動化するAIアルゴリズムを組み込んでいます。VerathonのImageSenseは100〜999mLの範囲で誤差を±7.5%以内に抑えています。Samsung MedisonはSonioを買収し、製品ライン全体にAIを導入しました。メモリ効率の高いセグメンテーションアルゴリズムにより、リソースが限られたチップ上での2Dパフォーマンスがさらに向上し、品質を維持しながらコストを削減しています。

救急・集中治療・プライマリケア環境におけるPOCUSの普及拡大

POCUSデバイスはトリアージ時間を短縮し、ベッドサイドでの意思決定を強化します。2024年に6台のハンドヘルドユニットを横断的に比較した研究では、画像品質の差が縮小していることが確認され、バッテリー寿命やプローブサイズなどの要素が購買決定を左右するようになっています。[3]アールティ・ソニ、「6台のハンドヘルド超音波デバイスの横断的評価」、超音波ジャーナル、springeropen.com ロボット超音波プロトタイプは超音波技師と放射線科医の役割を強化学習ガイド型の1台に統合し、オペレーター依存度の低減を示しています。腫瘍科では膀胱超音波を使用してCyberKnifeの正確な線量投与を確保しており、応用範囲の拡大を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 熟練した オペレーターの不足 | -1.3% | 新興市場、 農村地域 | 中期 (2〜4年) |

| 償還制度の ばらつき | -0.9% | 分散した 医療システム | 短期 (2年以内) |

| 複雑な 規制承認プロセス | -0.7% | 複数機関の 監督がある地域 | 中期 (2〜4年) |

| 複雑な症例での 精度の限界 | -0.6% | 骨盤臓器脱または 肥満患者 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

超音波解釈における熟練オペレーターの不足

プライマリケアおよび長期ケア施設では、正式な超音波研修が依然として限られています。AIによる膀胱輪郭の自動描出などの機能が学習曲線を短縮しているものの、これらのツールには依然として統合コストとユーザーの習熟が必要です。小規模プロバイダーは、即時の償還確実性がなければ投資をためらっています。

地域間での償還・コーディング制度のばらつき

メディケアの2025年規則は遠隔医療超音波を認めましたが、膀胱スキャン専用のコードは含まれておらず、曖昧さが生じています。米国国立衛生研究所(NIH)のSEEDプログラムは、償還の明確化が規制承認と同等の重要性を持つ場合があることを強調しました。メーカーは国ごとに商業戦略をカスタマイズする必要があり、均一な展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スキャナータイプ別:3Dがリード、2Dが加速

3Dスキャナーは2025年のポータブル超音波膀胱スキャナー市場において収益の61.85%を占めました。その立体的な精度は、カテーテル挿入エラーリスクが高い脱出症例を含む複雑な解剖学的構造に適しています。それでも、2Dスキャナーはアルゴリズムのアップグレードにより精度が向上し、2026〜2031年にかけてCAGR 8.61%で拡大しています。メモリ効率の高いセグメンテーションが低コストプロセッサ上で動作するようになり、平均販売価格が低下して対象需要が拡大しています。調達チームは絶対的な精度よりも価格対性能比を比較するようになっており、2Dがリソースの限られた環境に浸透することを可能にしています。2Dシステムのポータブル超音波膀胱スキャナー市場規模は3Dよりも速く拡大すると予測されていますが、後者は高度急性期病棟での病院の選好を維持しています。

ハンドヘルドフォームファクターの進歩が2Dの機会をさらに拡大しています。統合AIにより直交ビューの取得がオペレーター依存度を低下させ、Wi-Fi接続が記録転送を効率化しています。主要な3Dベンダーはソフトウェアライセンスと延長保証のバンドル提供で対応しています。その結果生じる競争がすべてのスキャナータイプの総所有コストを改善し、新興経済圏全体で2桁の出荷台数成長を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

デバイスタイプ別:ハンドヘルドがカートベースユニットを上回る

ハンドヘルドデバイスは2025年の収益の54.10%を生み出し、2031年にかけてCAGR 10.91%を達成する見込みで、これはポータブル超音波膀胱スキャナー市場全体の成長率の2倍です。臨床試験では、ハンドヘルドが膀胱測定においてカートベースの診断精度に匹敵しながら、ベッドサイドの利便性と低いメンテナンスコストを提供することが示されています。この同等性により、救急室、老人ホーム、在宅訪問プログラムでの使用が拡大しています。ハンドヘルドに関連するポータブル超音波膀胱スキャナー市場規模は、2031年までに1億5,130万米ドルを突破すると予測されており、このカテゴリーの持続的な優位性を示しています。

従来のモバイルカートおよびベンチトップユニットは、大型ディスプレイとマルチプローブ機能を必要とする集中治療病棟で引き続き使用されています。これらは病院のPACSシステムと統合され、トレーサビリティ規則が完全なDICOM準拠を義務付ける環境で依然として重要です。AIアドオンがこれらの大型システムも最適化しており、ハンドヘルドが普及する中でも関連性を維持しています。意思決定者は両方の層に予算を配分し、エコシステムの継続性を確保しながらメーカーのソフトウェアサブスクリプション収益を促進しています。

エンドユーザー別:在宅ケアが病院に対して勢いを増す

病院・クリニックは、定着した調達サイクルと処置件数により2025年の収益の67.65%を支配しました。しかし、ポータブル超音波膀胱スキャナー市場は分散型ケアへと傾いています。在宅ケアおよび長期ケア施設は、遠隔診断の包括的償還と高齢者サービスの病院外への移行に支えられ、予測CAGRが12.83%を記録しています。研究によると、ケアチームがポータブルスキャナーを採用するとカテーテル挿入率が80%低下し、コミュニティ環境での経済的効果が実証されています。

画像診断センターおよび外来手術センターは二次的ながら戦略的な購入者です。これらはスキャナーを導入してスループットを加速させ、日帰り手術における尿閉合併症を低減しています。ベンダーはそのためサービス契約を調整し、在宅ケアプロバイダー向けにモバイルファーストデザインを、集中型画像診断チェーン向けにネットワーク構成を提供しています。このようなセグメンテーション戦略により、メーカーはポータブル超音波膀胱スキャナー市場内のさまざまな成長ポケットへのアクセスを確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米はポータブル超音波膀胱スキャナー市場において2025年の収益の39.25%でトップに立ち、メディケア受給者の高い尿失禁有病率と支持的なデバイスコーディングが牽引しています。FDAの分類引き下げにより市場投入までの時間が短縮され、ポートフォリオの迅速な刷新が促進されています。カナダは米国に後れを取るものの、同様の普及軌跡をたどっており、メキシコの民間病院がラテンアメリカ内の需要を牽引しています。

欧州は第2位です。ドイツは多施設型老人ホームでの普及が進み、留置カテーテルの有病率が13.4%に達したことで最高のユニット販売量を記録しています。英国とフランスがこれに続き、院内感染低減を目標とする国家医療優先事項を活用しています。南欧は高齢化人口が公的医療予算を圧迫する中、費用対効果の高い膀胱モニタリングへの関心が高まり、加速しています。

アジア太平洋はCAGR 9.57%で最も急速な成長を示しています。中国は一次クリニックへの国家投資と世界最大の高齢者コホートの恩恵を受けています。国内ベンダーが手頃な価格のスキャナーを供給していますが、多国籍企業はプレミアム病院層を維持しています。日本の超高齢社会は高い一人当たり利用率を促進し、インドの成長する中産階級が都市部での普及を触媒しています。Samsung MedisonのAI推進などの戦略的買収が地域のポータブル超音波膀胱スキャナー市場をさらに刺激しています。

中東・アフリカと南米は着実ながら不均一な進展を示しています。GCC諸国の病院近代化には膀胱スキャナーの導入が含まれていますが、農村部へのアクセスは遅れています。ブラジルとアルゼンチンが民間都市ネットワーク内で南米の売上を支配しています。都市・農村間の格差が地域化されたマーケティング戦術とアフターサービスの展開を形成しています。

競合状況

市場集中度は中程度です。VerathonはBladderScanラインとImageSense AIを通じてトップに立ち、精度の主張によりブランドロイヤルティを強化しています。GE Healthcare TechnologiesとPhilipsは幅広い超音波ポートフォリオから専用膀胱ユニットへと多角化し、グローバルサービスチャネルを活用しています。Samsung MedisonによるSonioの買収は、大手画像診断ベンダーがAI人材を確保しようとする意図を示しています。

破壊的企業にはButterfly NetworkとClarius Mobile Healthが含まれます。Butterfly Networkは汎用超音波を超えて展開し、2024年5月にiQ+ Bladderを発売して専門的な臨床ワークフローに対応しました。Clarius Mobile Healthは2024年1月にBladder AIのFDA認可を取得し、クラウド対応の容量計算を提供しています。スタートアップ企業はSaaS収益、リモートアップデート、サブスクリプションモデルを重視し、従来のハードウェア中心のアプローチに挑戦しています。

戦略的な動きは未開拓セグメントも標的にしています。ExoのIrisハンドヘルドはSweepAIを統合し、在宅訪問や救急隊員向けに位置付けられています。遠隔医療プロバイダーとのパートナーシップが膀胱スキャンをバーチャルケアパスウェイに組み込んでいます。その結果生じるエコシステム競争がデバイス機能を強化し、ユニット価格を引き下げ、ポータブル超音波膀胱スキャナー市場全体でのアクセスを拡大しています。

ポータブル超音波膀胱スキャナー業界リーダー

Becton, Dickinson and Company

dBMEDx Inc.

GE Healthcare Technologies Inc.

Caresono Technology Co., Ltd.

Echo-Son SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:カウンティ・ダーラム・アンド・ダーリントンNHS財団トラスト(CDDFT)慈善団体により、カウンティ・ダーラムおよびダーリントン全域の患者が、各1万ポンド(13,362.4米ドル)の新しいポータブル膀胱スキャナーの恩恵を受けています。これらの超音波ベースのデバイスにより、看護師はコミュニティクリニックや患者の自宅でも一般的な膀胱の問題を即座に評価でき、カテーテル挿入に代わる非侵襲的で迅速な代替手段を提供しています。スキャナーは不完全な膀胱排出を検出し、適時の診断と管理を可能にすることで、悪化を防ぎ入院を減らすことができます。これらのスキャナーの利用可能性の拡大は、即時の結果と個別化された治療計画を可能にすることで患者ケアを強化し、専門看護チームの拡充によって支援されています。

- 2024年5月:Butterfly Networkがiق+ Bladderの発売により膀胱スキャナー市場に参入し、汎用超音波を超えて専門的な臨床応用へとポートフォリオを拡大しました。

- 2024年5月:Samsung MedisonがAI超音波企業Sonioを買収し、人工知能統合を通じて診断能力を強化する戦略的な動きを示しました。

- 2024年1月:ClariusがBladder AI新ツールのFDA 510(k)認可を取得しました。このツールは、容量計算を自動化しオペレーター依存度を低減することで、ポータブル超音波膀胱スキャナーの機能を強化するよう設計されています。

グローバルポータブル超音波膀胱スキャナー市場レポートの調査範囲

調査範囲として、膀胱スキャナーとは、膀胱の迅速・簡便・非侵襲的なスキャンを実行できるポータブルなハンドヘルド超音波デバイスです。長年にわたり、このようなポータブル超音波膀胱スキャンを使用した尿閉および不完全膀胱排出の検出が、尿道カテーテル挿入に取って代わってきました。

ポータブル超音波膀胱スキャナー市場は、タイプ別(2Dポータブル超音波膀胱スキャナーおよび3Dポータブル超音波膀胱スキャナー)、エンドユーザー別(病院・クリニックおよび診断センター)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。

本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 2Dポータブル超音波膀胱スキャナー |

| 3Dポータブル超音波膀胱スキャナー |

| ハンドヘルドポータブル |

| モバイルカート |

| ベンチトップ |

| 病院・クリニック |

| 画像診断センター |

| 外来手術センター |

| 在宅ケア・長期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| スキャナータイプ別 | 2Dポータブル超音波膀胱スキャナー | |

| 3Dポータブル超音波膀胱スキャナー | ||

| デバイスタイプ別 | ハンドヘルドポータブル | |

| モバイルカート | ||

| ベンチトップ | ||

| エンドユーザー別 | 病院・クリニック | |

| 画像診断センター | ||

| 外来手術センター | ||

| 在宅ケア・長期ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在のポータブル超音波膀胱スキャナー市場規模と予測成長率は?

ポータブル超音波膀胱スキャナー市場規模は2026年に1億9,327万米ドルであり、CAGR 4.91%で成長し、2031年までに2億4,565万米ドルに達すると予測されています。

現在市場をリードしているスキャナー技術は何ですか?

3Dスキャナーは優れた立体的精度により、2025年の収益シェアの61.85%を占めて市場を支配しています。

ハンドヘルドスキャナーが普及している理由は何ですか?

ハンドヘルドユニットは病院グレードの精度とポータビリティを兼ね備えており、2026年から2031年にかけてCAGR 10.91%を促進しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

在宅ケアおよび長期ケア施設は、ケアが病院外へシフトする中でCAGR 12.83%で前進しています。

新しい膀胱スキャナーにおけるAIの役割は何ですか?

AIは膀胱検出と容量計算を自動化し、オペレーター依存度を低減してワークフロー効率を向上させます。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は大規模な高齢者人口と医療投資の増加に牽引され、CAGR 9.57%で最も急速な拡大を示しています。

最終更新日: