消費財・小売試験、検査、認証市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

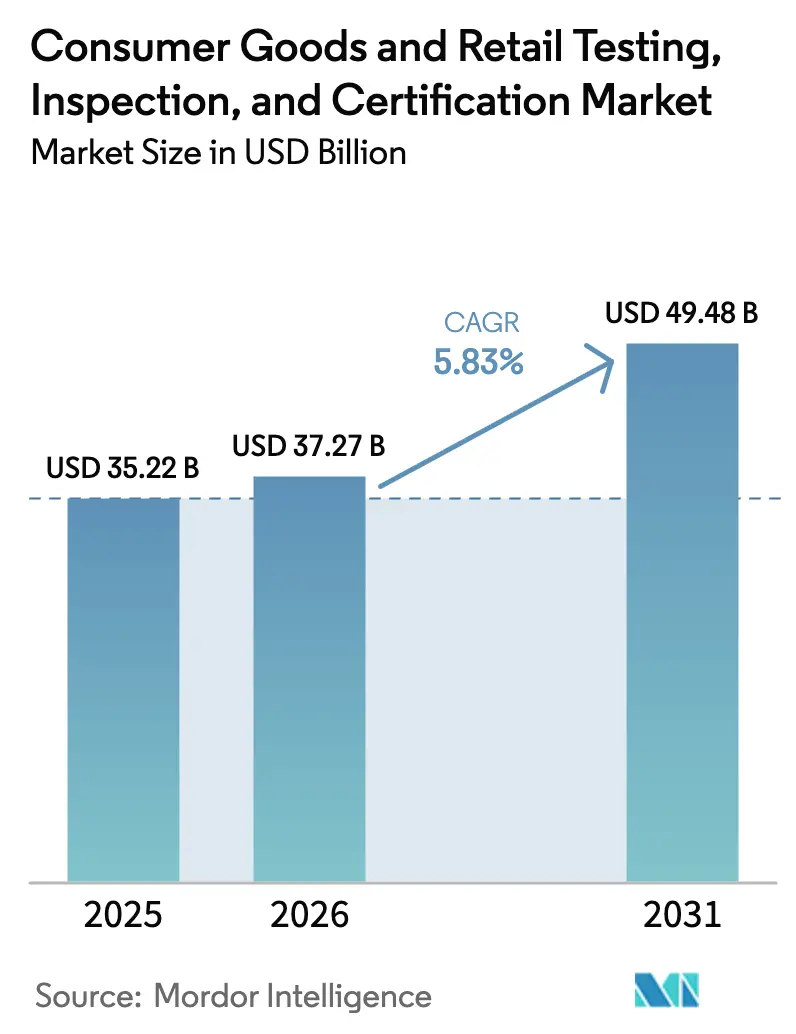

| 市場規模 (2026) | 37.27 十億米ドル |

| 市場規模 (2031) | 49.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

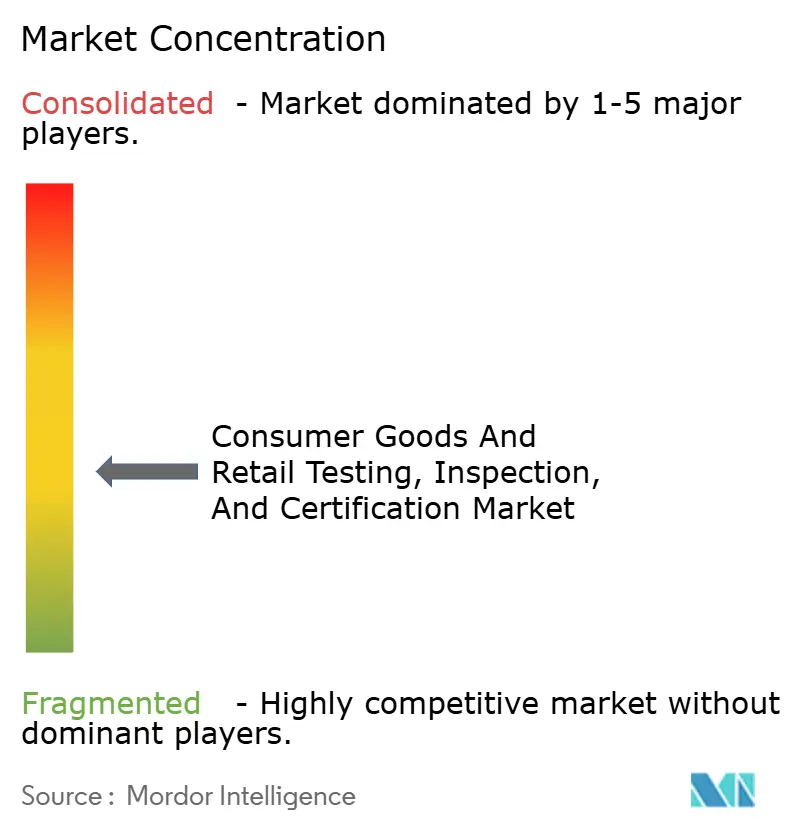

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費財・小売試験、検査、認証市場分析

消費財・小売試験、検査、認証市場規模は、2025年の352億2,000万米ドルから2026年には372億7,000万米ドルへと成長し、2026年~2031年のCAGR 5.83%で2031年までに494億8,000万米ドルに達すると予測されています。世界貿易の拡大、製品安全に関する義務的規制、ESG検証義務の拡大が非裁量的需要を支える一方、越境電子商取引の拡大と新規食品規制が既存プレーヤーに新たな収益源をもたらしています。アジア太平洋地域の製造業における優位性と地域規制の強化がサービス需要を加速させており、北米と欧州はデジタル検査とサステナビリティ検証への依存度を高めることで成長を再活性化しています。外部委託は資本を解放し専門ラボへの迅速なアクセスを可能にするため、引き続き優先される調達モデルとなっています。継続的な統合の動きにもかかわらず、セクターは依然として断片化しており、グローバルブランドがサイバーセキュリティ、AI対応検査、サステナビリティ保証のポートフォリオ空白を埋めるボルトオン型M&Aが促進されています。

レポートの主要ポイント

- サービスタイプ別では、試験サービスが2025年に54.07%の収益シェアを占めてトップとなり、認証サービスは2031年にかけてCAGR 6.28%で拡大する見込みです。

- 調達タイプ別では、外部委託モデルが2025年の消費財・小売試験、検査、認証市場シェアの63.52%を占め、2031年にかけてCAGR 6.01%で拡大しています。

- 地域別では、アジア太平洋が2025年収益の41.72%を占め、2031年にかけて最速のCAGR 6.41%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

消費財・小売試験、検査、認証市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なサステナビリティおよびトレーサビリティ義務 | +1.2% | EUと北米が主導するグローバル | 中期(2~4年) |

| ダイレクト・トゥ・コンシューマー(D2C)プライベートブランドの台頭 | +0.8% | 北米、欧州、アジア太平洋に集中するグローバル | 短期(2年以内) |

| AI対応自動外観検査の統合 | +0.6% | アジア太平洋中心、北米・欧州への波及 | 長期(4年以上) |

| 越境電子商取引製品フローの成長 | +0.9% | アジア太平洋の輸出ハブと西側輸入市場を含むグローバル | 短期(2年以内) |

| 新規食品に関する食品安全規制の拡大 | +0.5% | EU、北米、シンガポール、中国 | 中期(2~4年) |

| ESG認証消費財への資金アクセス需要 | +0.7% | EUと北米を重視するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なサステナビリティおよびトレーサビリティ義務

EUの企業サステナビリティ・デュー・ディリジェンス指令、企業サステナビリティ報告指令、米国ウイグル強制労働防止法が企業にサプライチェーン全体にわたる環境・社会的誠実性の文書化を求めるなか、第三者検証は不可欠なものとなっています。サプライチェーンは消費財排出量の約80%を占めるため、上流の監査とライフサイクル評価は任意のサービスラインから義務的なものへと移行しました。素材トレーシング、強制労働スクリーニング、生物多様性影響証明を提供するTIC(試験・検査・認証)プロバイダーは、長期的な年金型契約を獲得しています。これらの義務は、監査データをESGレポートに直接組み込むデジタル・チェーン・オブ・カストディ・プラットフォームへの需要も促進し、認定ラボのスイッチングコストを高めています。規制当局が循環経済指標へと範囲を拡大するにつれ、認証収益は従来の安全試験を超えて多様化しています。[1]Oritain、「ESGが投資とサプライチェーン・デュー・ディリジェンスの未来をどのように推進しているか」、oritain.com

ダイレクト・トゥ・コンシューマー・プライベートブランドの台頭

数千のD2C事業者は現在、Amazonの「コンプライアンス管理」などのマーケットプレイスダッシュボードに依存しており、2024年4月以降、栄養補助食品のリスティング公開前に第三者認証が義務付けられています。タイトな発売スケジュールを持つ少人数チームは、仕様確認、ラベルレビュー、通関手続きを単一ワークフローに統合したターンキーバンドルを好みます。Factored Qualityのようなプラットフォームは、典型的なオンボーディングを3ヶ月短縮し、在庫管理単位あたり1万米ドルのコンプライアンスコストを削減し、APIドリブンの文書フィードを提供するTIC企業に報酬をもたらします。マイクロブランドの急増は、したがって、消費財・小売試験、検査、認証市場を迅速対応ラボを備えた大量処理ビジネスへと変革しています。

越境電子商取引製品フローの成長

越境販売者は、単一の出荷に対して米国FCC電磁適合性レポート、EU CEマーキング、英国UKCAラベル、包装生産者責任申告を処理しなければなりません。社内規制チームを持たない販売者は、1,000以上の認定にわたる統一プロトコルを約束するグローバルTICネットワークに頼ります。世界最大の認可ポートフォリオを運営するSGSは、この優位性を活かして、毎日数百万の小包を配送するTEMUのようなプラットフォームとの複数年契約を獲得しています。電子商取引規制の複雑さは、したがって、断片的な単発試験注文を継続的なエンゲージメントへと転換し、試験、検査、認証市場全体でクライアントあたりの平均収益を向上させています。

AI対応自動外観検査の統合

カメラに組み込まれた機械学習アルゴリズムは、ライン速度でミクロンレベルの欠陥を特定し公差を測定し、多くの場合、人間の検査員を上回ります。TIC企業はこれらのシステムを検証し、センサーを校正し、不透明なAIモデルを懸念する規制当局が求めるアルゴリズム性能証明書を発行します。自動化は労働力不足を緩和する一方、ビジョンシステムの常時接続は生産ラインをサイバーリスクにさらし、EU サイバーレジリエンス法に基づく脆弱性評価への新たなサービス需要を生み出しています。AI精度試験とサイバーセキュリティ保証の相互連携は、二重の収益源を解放し、テクノロジーガバナンスを成長の柱として確立しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における断片化した規制体制 | -0.4% | アフリカ、ラテンアメリカ、東南アジア | 長期(4年以上) |

| 専門分野における適格なTIC人材の不足 | -0.6% | 北米と欧州で深刻なグローバル | 中期(2~4年) |

| リアルタイム試験機器の高コスト | -0.3% | 中小TICプロバイダーに特に影響するグローバル | 短期(2年以内) |

| 接続された検査機器におけるサイバーセキュリティリスク | -0.2% | IoT集約型製造地域に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専門分野における適格なTIC人材の不足

食品安全監査員、サステナビリティ検証者、サイバーセキュリティテスターは、HACCP、FSMA、新規食品、ISO 27001、セキュアコードレビューにおける複数年にわたるトレーニングを必要とします。調査によると、北米の食品ラボでは欠員率が20%を超えており、プロバイダーはプロジェクトを延期し、納期を延長せざるを得ない状況です。[2]Food Safety Magazine、「食品安全労働力不足への対応」、food-safety.comESGおよびAI検証基準がトレーニングパイプラインよりも速く増加するにつれ、人材ギャップは拡大しています。企業はブティック専門家の買収や大学との提携で対応していますが、これらの措置は長いリードタイムを経てのみ能力を提供するため、試験、検査、認証市場における短期的な収益獲得を制限しています。

新興市場における断片化した規制体制

アフリカやラテンアメリカに参入するTIC企業は、試験を重複させスケールメリットを損なう国固有の基準に直面します。ナイジェリアとケニアは現地ラボ認定を要求し、ブラジルの医療機器規則の変更は以前に承認された製品でも新たな監査を義務付けます。重複プロトコルはクライアントコストを増大させ、一部の輸出業者は小規模市場を完全に回避するようになっています。地域調和化の取り組みは進行中ですが、進捗は遅く、より統一された管轄区域でグローバルプレーヤーが享受する効率性の実現を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別 – 試験サービスが規模を維持する中、認証が加速

試験サービスは、試験、検査、認証市場の2025年収益の54.07%を占め、小売業者への出荷前に電気安全性、化学組成、機械的耐久性を検証することの永続的な優先度を示しています。IEC 62368-1やISO 10993などの義務的プロトコルは、電子機器や医療機器のメーカーに対し、多くの場合複数の生産段階でサンプルを提出することを義務付けています。多国籍ラボは高い固定資産稼働率を活かし、地域専門業者は消費財バッチの迅速な処理に特化することで繁栄しています。しかし認証サービスは最速のCAGR 6.28%を達成しており、気候変動に関する主張、倫理的調達、循環設計認証の独立した検証を求める投資家と規制当局によって牽引されています。認証へのシフトはマージンプロファイルも向上させます。文書レビューと工場監査は資本要件が軽いにもかかわらずプレミアム価格を要求し、スタッフを監査員に再訓練するプロバイダーのEBITスプレッドを拡大しています。

欧州全体での反グリーンウォッシング規制の強化とカリフォルニア州のリサイクル可能素材表示真実法が、ゆりかごから工場出荷口までのカーボンフットプリント認証への需要を促進し、金融機関は第三者ESG格付けを融資条件に組み込んでいます。これらの変化は、認証をコンプライアンスの後付けから資本へのブランドアクセスのゲートキーパーへと昇格させています。サステナビリティ認証に関連する消費財・小売試験、検査、認証市場規模は、2030年までに従来の安全範囲の2倍になる可能性があります。ラボ試験データと監査員の知見を組み合わせるプレーヤーはワンストップの優位性を獲得し、物理的な試験レポートに限定された企業との差別化をさらに強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別 – 外部委託が支配する中、ハイブリッドモデルが台頭

外部委託は2025年の消費財・小売試験、検査、認証市場規模の63.52%を占め、大量生産メーカーでさえラボ資産の所有よりも変動コスト構造を好むことを確認しています。外部委託需要はパンデミック期のサプライチェーン混乱時に加速し、柔軟な能力によりブランドは新たなクリーンルームやEMCチャンバーを建設することなく生産を再ルーティングできました。中小規模のD2Cブランドは本質的に外部委託のみの考え方でスタートし、試験費用を設備投資予算ではなく売上原価に組み込んでいます。しかし、ハイブリッドモデルは自動車・半導体大手の間で支持を集めており、R&Dの機密保持のためにパイロットラインラボを維持しながら、正式なコンプライアンス証明書のためにフルランサンプルを認定パートナーに送付しています。

ISO 17025認定と国家計量機関へのトレーサビリティは、不適合が通関保留を引き起こす可能性があるため、ベンダー選定において依然として決定的な要素です。大手TICプロバイダーは、ブランドポータルにリアルタイムダッシュボードを提供するラボ情報管理システム(LIMS)を統合することで差別化を拡大し、管理上の摩擦を軽減しています。AIドリブンの試験データ分析に特化したスタートアップは、プールされた結果に基づく予測的な故障インサイトを提供することでモデルを補完し、試験、検査、認証業界内に二次的なアドバイザリー収益ラインを生み出しています。

地域分析

アジア太平洋は2025年のグローバル収益の41.72%を占め、製造業の深みと国内品質基準の向上により2031年にかけてCAGR 6.41%で拡大する見込みです。中国の国家衛生健康委員会は2024年に新規食品安全審査書類を厳格化し、輸入業者と国内イノベーターに市場参入前の毒性、アレルゲン性、栄養等価データの提出を義務付け、ラボのバックログを増大させています。インドの電子機器・繊維輸出業者は現在、BIS認証に加えてFCCおよびCE承認を並行して取得する必要があり、複数管轄バンドリングへの需要を高めています。東南アジアは、ブランドが単一国調達から多様化するにつれてサプライチェーン分散の恩恵を受けており、標準の一貫性を確保するためにベトナム、インドネシア、タイにわたる監査が必要となっています。

欧州と北米は絶対的な成長率は低いものの、サステナビリティとサイバーレジリエンス法規が専門サービスを活性化しています。EU企業サステナビリティ報告指令は、2025年度から約5万社に第三者検証済みESG報告書の提出を義務付けています。同時に、近く施行されるサイバーレジリエンス法は接続製品のベースラインセキュリティ閾値を設定し、ファームウェア、侵入テスト、脆弱性評価の試験量を増加させています。北米では、インフレ抑制法に基づく再生可能エネルギープロジェクトへの連邦インセンティブが風力タービンと太陽光モジュールの認証パイプラインを生み出し、米国国立標準技術研究所がサイバーセキュリティフレームワークを更新することでIoT保証監査への需要が高まっています。

中東・アフリカは新興の機会を提供しており、サウジアラビアのビジョン2030産業クラスターは船積み前検査と工場監査を義務付けています。しかし、アフリカの断片化した地域基準はTIC企業が試験を重複させなければならないため取引コストを増大させています。地域経済共同体は調和化を検討していますが、実施スケジュールは長期的なままです。ラテンアメリカの状況は混在しており、メキシコの自動車ハブは安定したEMCおよびコンポーネント疲労試験を維持している一方、小規模経済における一貫性のない規則変更は広範なラボ投資を妨げています。

競合ランドスケープ

上位4社であるSGS、Eurofins、Bureau Veritas、Intertekは、試験、検査、認証市場のグローバル収益の大部分を共同で支配しており、市場の断片化した性質を浮き彫りにしています。SGSは2024年に79億米ドルの収益を計上し、1,000以上の政府認定を活用して小規模企業が複製困難なマルチサイト契約を獲得しています。Eurofinsは売上高でSGSに匹敵しますが、バイオ分析と食品分野に集中しており、Bureau VeritasとIntertekは産業、消費財、インフラの各分野に多角化しています。2025年1月に破談となった300億米ドル規模のSGS-Bureau Veritas合併は、特に重複するクライアントベースと独占禁止法の精査により、メガディールへの意欲と実際の限界の両方を示しました。[4]Blue News、「SGSとBureau Veritasは合併しない」、bluewin.ch

M&A戦略はしたがってボルトオン型ディールに傾いており、Bureau Veritasは2024年3月に韓国のONETECH、KOSTECおよびインドのHi Physix Laboratoryを合計2,000万ユーロ(2,160万米ドル)で買収し、電子機器試験のフットプリントを拡大しました。SGSは2019年以降92件の小規模買収を完了し、最近では2025年1月にインドのAccutest Laboratoriesを追加して医薬品・環境試験能力を強化しました。Intertekの2025年4月のAutomation Technology Inc.買収は、インダストリー4.0制御システムの機能安全とサイバーセキュリティ検証を対象としています。技術投資はAIビジョンプラットフォーム、デジタルクライアントポータル、ブロックチェーントレーサビリティツールに集中しており、プロバイダーは手動ステップの自動化と慢性的な人材ボトルネックの解消を競っています。

ホワイトスペースの機会はサステナビリティ保証、IoTセキュリティ、新規食品毒性学に集中しています。需要が供給を上回り、専門化学者や倫理監査チームを持つラボに価格決定力をもたらしています。しかし、高度な機器の資本集約性と専門家採用の困難さが拡大速度を抑制しており、予測期間を通じて継続的な断片化と継続的な買収活動が示唆されています。

消費財・小売試験、検査、認証業界リーダー

Intertek Group PLC

SGS SA

Bureau Veritas SA

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Intertekは産業自動化、サイバーセキュリティ、機能安全サービスを強化するためAutomation Technology Inc.を買収しました。

- 2025年1月:SGSとBureau Veritasは300億米ドル超の合併協議を終了し、独自の成長計画を追求することになりました。

- 2025年1月:SGSはAccutest Laboratoriesを買収し、インドにおける試験プレゼンスを深め、複数管轄コンプライアンスサポートを強化しました。

- 2024年9月:Bureau VeritasはArcVera Renewablesを買収し、北米市場向けに風力・太陽光プロジェクト評価の専門知識を追加しました。

グローバル消費財・小売試験、検査、認証市場レポートの調査範囲

試験、検査、認証市場は、消費財・小売業界において監査・検査から試験、検証、品質保証、認証に至るサービスを提供する適合性評価機関で構成されています。

消費財・小売業界における試験、検査、認証市場は、サービスタイプ(試験・検査サービス、認証サービス)、調達タイプ(外部委託、社内)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 試験サービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 試験サービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

消費財・小売業界における試験、検査、認証市場の現在の価値はいくらですか?

市場は2026年に370億2,700万米ドルと評価されており、2031年までに494億8,000万米ドルに達する見込みです。

最大の収益をもたらす地域はどこですか?

アジア太平洋は2025年収益の41.72%を占め、CAGR 6.41%で最も急成長している地域でもあります。

最も急成長しているサービスカテゴリーはどれですか?

ESGおよびサステナビリティ検証によって牽引される認証サービスは、2031年にかけてCAGR 6.28%を記録すると予測されています。

企業が試験機能を外部委託する理由は何ですか?

外部委託は資本効率、迅速なスケールアップ、複数の管轄区域にわたる認定専門知識へのアクセスを提供します。

サステナビリティ規制はどのように需要を形成していますか?

EUおよび米国の義務は現在、環境・社会的主張の第三者検証を要求しており、TICプロバイダーに長期的な継続業務を生み出しています。

市場成長を制限する可能性のある主要な課題は何ですか?

特に食品安全とサイバーセキュリティにおける専門監査員・試験員の不足が、増大する需要に対応するプロバイダーの能力を妨げています。

最終更新日: