フランス地理空間アナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

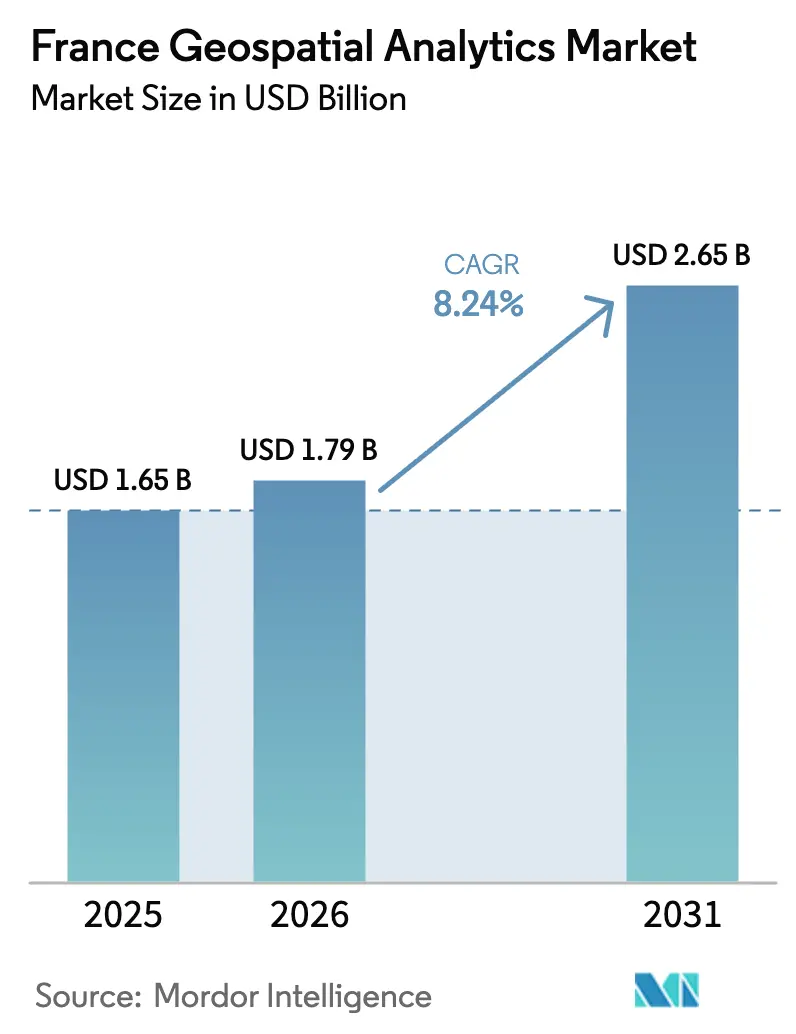

| 基準年の市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス地理空間アナリティクス市場分析

フランス地理空間アナリティクス市場規模は、2025年の16億5,000万米ドルから2026年には17億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率8.24%で2031年には26億5,000万米ドルに達すると予測されています。

フランスは、長年にわたる宇宙分野の実績、充実した公的資金、そして国内サプライヤーへの支出を促す厳格なデジタル主権規制という優位性を有しています。2025年3月に打ち上げられたCSO-3軍事観測衛星は、国家の映像独立性を強化するとともに、欧州の同盟国への高解像度データライセンス供与機会を拡大します。[1]エアバス・コミュニケーションズ、「CSO-3が軌道投入に成功」、airbus.com一方、20億ユーロのフォン・ヴェールは、プロジェクト適格性を検証する空間モニタリングツールへの需要を喚起しており、特に2026年から生物多様性影響レポートの提出が義務付けられるセクターにおいて需要が高まっています。[2]フランス政府、「フォン・ヴェール予算配分2025年」、gouvernement.fr「レゾー・デュ・フュテュール(Réseaux du Futur)」プログラムのもとで急速に進む5Gの普及は、フランス地理空間アナリティクス市場をリアルタイムのセンサーフュージョンへと向かわせており、IGNおよびセレマ(Cerema)が主導するデジタルツインイニシアチブは、都市政府があらゆる都市計画ワークフローに位置情報インテリジェンスを組み込むことを促しています。資本注入と輸出対応の衛星群により、国内ベンダーは優位性を獲得しており、フランスは大陸規模での主権型空間インテリジェンスのハブとして自国を位置づけています。

主要レポートの要点

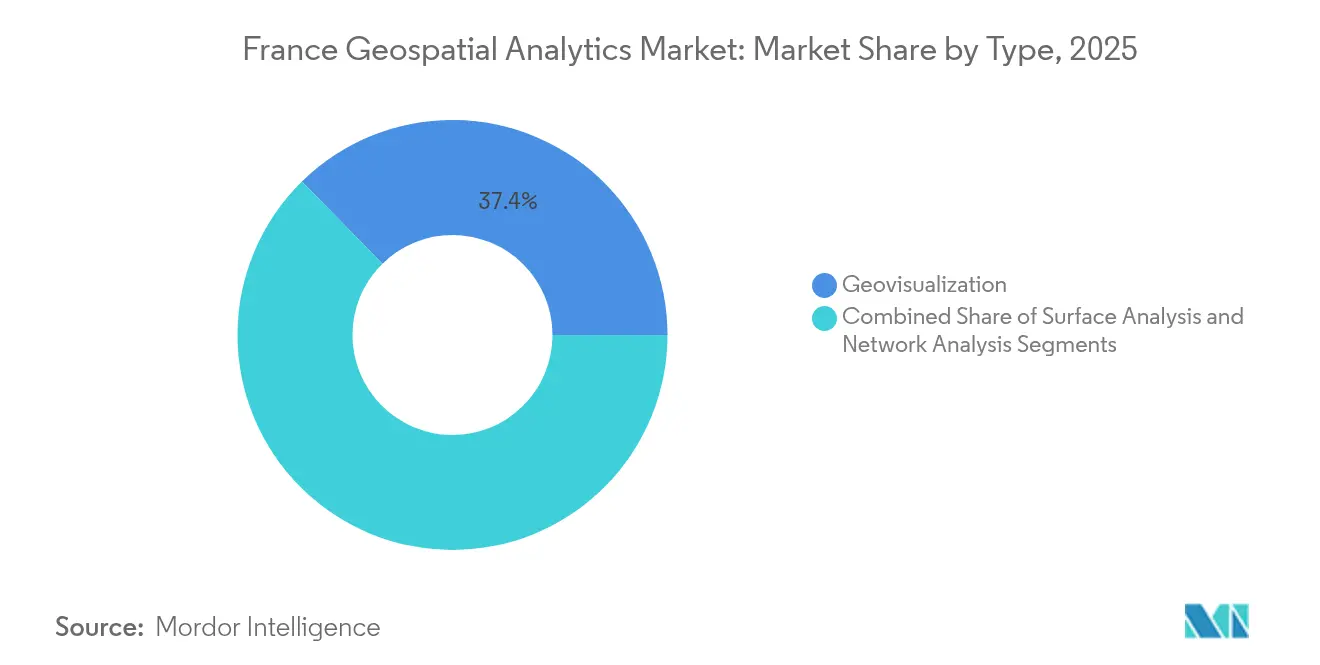

- タイプ別では、2025年においてジオビジュアライゼーションがフランス地理空間アナリティクス市場シェアの37.35%を占めてトップとなっており、ネットワーク分析は2031年にかけて年平均成長率13.15%で成長すると予測されています。

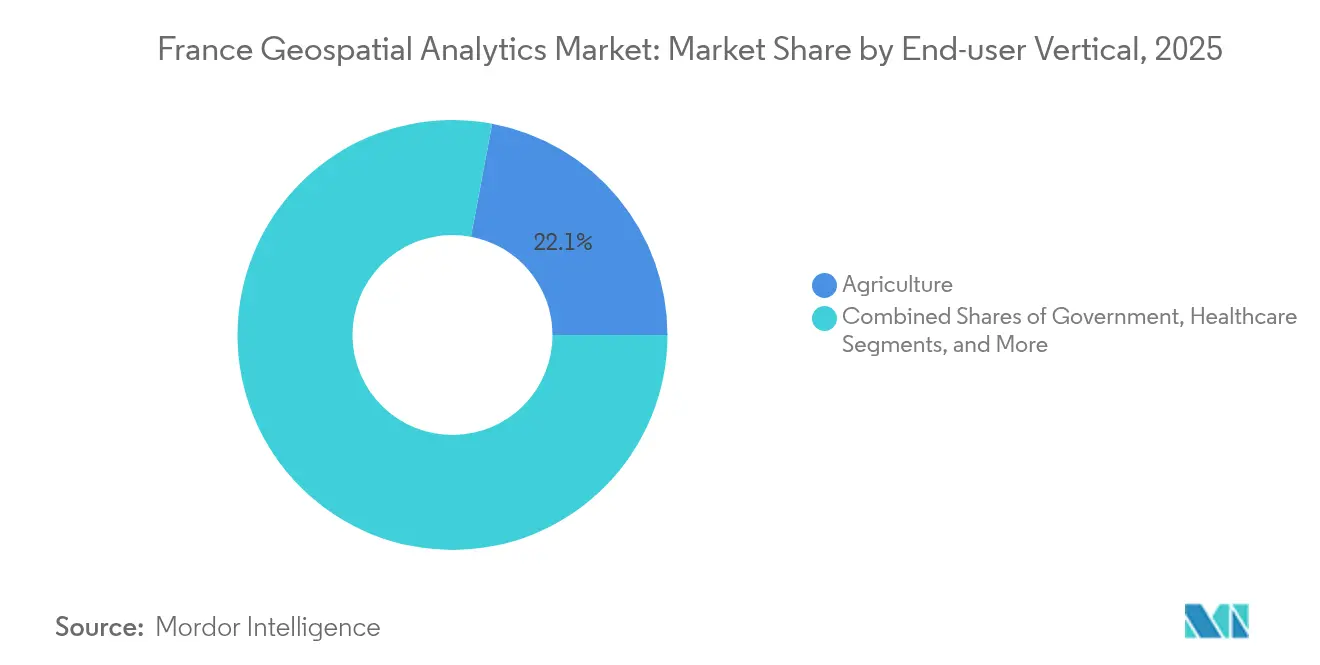

- エンドユーザー業種別では、2025年において農業がフランス地理空間アナリティクス市場シェアの22.05%を占め、自動車および輸送は2031年にかけて年平均成長率14.21%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス地理空間アナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| スマートシティおよびモビリティ資金の急増 | +2.1% | 国内全体;パリ、リヨン、マルセイユでの初期成果 | 中期(2〜4年) |

| 防衛衛星コンステレーション(CSO-3)需要 | +1.8% | 国内全体;EU加盟国パートナーへの波及効果 | 長期(4年以上) |

| ESGおよびグリーン予算コンプライアンス義務 | +1.4% | 国内全体;工業地域 | 短期(2年以内) |

| 5G-IoTリアルタイムデータストリーム | +1.2% | 都市部中心;農村部へ拡大中 | 中期(2〜4年) |

| 生物多様性影響報告の義務化(2026年) | +0.9% | 国内全体;自然保護区域 | 短期(2年以内) |

| 精密ビティカルチャー(精密ブドウ栽培)プラットフォームの普及 | +0.7% | ボルドー、ブルゴーニュ、ロワール渓谷 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートシティおよびモビリティ資金の急増

フランスは2025年に道路建設へ4億7,500万ユーロ、道路維持管理へさらに2億9,400万ユーロを投じています。[3]上院予算局、「2025年道路投資計画」、senat.fr自治体がこれらの資金を受け取るには効率性向上を文書で証明する必要があり、それがほぼリアルタイムで舗装状態、交通流、カーボンフットプリントを追跡する地理空間ダッシュボードへの需要を高めています。イストル(Istres)のプライベート5Gネットワークは、地理空間アナリティクスが自治体の運営コストを40%削減しながら、緊急対応経路の精度を向上させることを実証しています。[4]エリクソン・プレスリリース、「イストルにプライベート5Gネットワークを導入」、ericsson.comIGN、セレマ(Cerema)、およびInriaが主導する国家デジタルツインプラットフォームは、都市が洪水、ヒートアイランド、交通シナリオをシミュレートし、空間データを予測的な資産管理ツールへと転換することを可能にしています。相互運用性標準へのフランスのコミットメントは、35,000のコミューンにわたる再現性のある導入を確保し、新しいスキーマをサポートするソフトウェアを持つベンダーに安定した収益ストリームをもたらします。LiDAR、CCTV、センサーデータの量が増大するにつれて、フランス地理空間アナリティクス市場は記述的なマッピングから予測的な意思決定支援へと転換していくでしょう。

防衛衛星コンステレーション(CSO-3)需要

7億9,500万ユーロのCSOプログラムは、フランスの指揮下を維持しながらNATO戦略情報基準を満たす35cm解像度の映像を提供します。データ商業化条項により、信頼できる欧州パートナーへのセキュアな配信が認められ、これまで存在しなかった輸出チャネルが生まれています。2025年にSafranの子会社がCSO-3データをウクライナの防衛計画プラットフォームに統合する契約を締結したことは、コンステレーションがフランス国外においても持つ市場ポテンシャルを裏付けています。下流では、保険会社、公益事業者、林業者が従来は防衛目的に限定されていた空間精度にアクセスできるようになります。このコンステレーションはC40S宇宙領域認識システムと統合され、AIアルゴリズムが異常を検出して民間・軍事双方のユーザーにリアルタイムアラートを送信することを可能にしています。新たな分析ユースケースが生まれるたびにトランザクション量が拡大し、衛星データはフランス地理空間アナリティクス市場の基盤として確固たる地位を築いています。

ESGおよびグリーン予算コンプライアンス義務

環境規制は年々強化されています。2026年から、上場企業は地理参照証拠とともに生物多様性への影響を報告しなければなりません。地理空間プラットフォームはサイトレベルのモニタリングを自動化し、保護種データベースをオーバーレイして監査可能なコンプライアンスレポートを生成し、大手工業企業の手動監査コストを最大60%削減します。Thales Alenia Spaceが管理するカーブ・チェイサー(Carb-Chaser)コンステレーションは、規制当局が法的証拠として認める認定済みのCO₂プルーム測定値を提供します。フランスはまた、戦略的鉱物の地図作成のためにBRGMに5,300万ユーロを投資しており、これは高解像度の地形・地下データを必要とします。こうした公共プロジェクトは国内地理空間インフラへの商業的な信頼を強化し、重工業および金融分野での普及を加速させています。

5G-IoTリアルタイムデータストリーム

「レゾー・デュ・フュテュール(Réseaux du Futur)」プログラムは、5Gアドバンスドおよび6Gテストベッドに6,500万ユーロを充当しています。エッジ対応アンテナは、映像、GNSSの読み取り値、センサー出力を10ミリ秒未満のレイテンシでクラウドノードに送信し、農家が土壌水分パッチを監視し、市当局が自転車レーンの占有状況を追跡することを可能にします。LTE-Mの展開はすでに低消費電力デバイスをサポートしており、単一のバッテリーで何年にもわたって地理位置情報付き測定値を送信します。高帯域幅バックホールとエネルギー効率の高いエッジデバイスの組み合わせにより、フランス地理空間アナリティクス市場は継続的監視ビジネスモデルへと移行し、クライアントは1回限りのマップレイヤーではなく、ストリーミング型の状況認識サービスに対して対価を支払うようになります。通信キャリアとピュアプレイアナリティクス企業は、空間AIをそれぞれのサービスカタログに組み込むための提携を進めています。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高い統合・移行コスト | −1.6% | 国内全体;エンタープライズセクター | 短期(2年以内) |

| 地理データサイエンス人材の不足 | −1.3% | 国内全体;パリおよびリヨン | 長期(4年以上) |

| 自治体データ標準の断片化 | −0.9% | 地域別;レベルにより異なる | 中期(2〜4年) |

| クラウド主権ホスティングの制限 | −0.7% | 国内全体;国境を越えた取引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い統合・移行コスト

データ取り込みパイプライン、センサーゲートウェイ、トレーニングプログラムを含めると、フルスタックの地理空間導入コストは50万ユーロを超える場合があります。2024年第3四半期に建設生産高が8.4%減少した後、多くの中小企業がプロジェクトを延期しており、空間ITの予算がマクロ経済状況の影響を受けやすいことが示されています。レガシーの基幹業務ソフトウェアには空間フィールドが欠如していることが多く、企業はミドルウェアを購入して専門のシステムインテグレーターを雇用しなければなりません。これにより総所有コスト(TCO)が増加し、クラウドCRMやERPへの投資と比較した場合の投資回収期間の魅力が低下します。プラグアンドプレイ型コネクタが成熟するまでは、高い参入コストがフランス地理空間アナリティクス市場の成長を抑制するでしょう。

地理データサイエンス人材の不足

衛星画像分類器とGPUベースの推論を組み合わせることができるアナリストへの需要は、供給を大幅に上回っています。大学はカリキュラムを更新していますが、年間の卒業生数は数百人程度にとどまり、パリ・サクレー、トゥールーズ、ソフィア・アンティポリスのテクノロジークラスターにおける求人を満たすには不十分です。Thalesのような企業は社内ブートキャンプを実施していますが、習熟にかかる時間がプロジェクト開始を遅らせています。人材不足は給与を押し上げ、一部のプロジェクトをオフショアへと移す要因となっており、これはデータ主権義務と相反します。したがって、より広範なSTEMイニシアチブがより多くの人材を輩出するまでの間、この人材ギャップはフランス地理空間アナリティクス市場の勢いを削ぐ要因となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:インタラクティブインテリジェンスを通じてジオビジュアライゼーションが優位を維持

2025年において、ジオビジュアライゼーションはフランス地理空間アナリティクス市場シェアの37.35%を占め、非技術系スタッフが迅速に解読できるマップ中心のダッシュボードへの行政機関のニーズを反映しています。予算担当者は色分けされたレイヤーを使ってインフラリスクの優先順位を付け、ブドウ園管理者はモバイルヒートマップ上で植物のストレスを監視します。ジオビジュアライゼーションにおけるフランス地理空間アナリティクス市場規模は、3Dエンジンおよびブラウザベースの点群レンダラーがワークステーションの制限を取り除くことで、年平均成長率7.12%で成長すると予測されています。ベンダーは音声ナビゲーションやコントラスト切り替えなどのアクセシビリティ機能を組み込んでおり、これはクロード・ベルナール・リヨン第1大学(Université Claude Bernard Lyon 1)の研究によって視覚障害のあるユーザーへのモバイルジオビジュアライゼーションの有用性が実証されたことに裏付けられています。

ネットワーク分析は2031年にかけて年平均成長率13.15%で最も速く成長するサブセグメントです。この急増は、計画担当者が最適な充電スタンドの間隔とグリッドへの影響を評価する電気自動車充電器の展開拡大と軌を一にしています。サーフェス分析は、地形を考慮した施肥計画や爆破リスク等高線を必要とする精密農業および鉱業クライアントからの安定した需要が続いています。サブセグメント全体での複合的な勢いは、フランス地理空間アナリティクス市場が静的な地図作成から、単一のインターフェース内にルーティング、近接性、標高パラメータを統合する分析ワークフローへと拡大することを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:農業がリードし、自動車が加速

2025年において、農業はフランス地理空間アナリティクス市場規模の22.05%を占めました。ビティカルチャー(ブドウ栽培)プロジェクトでは、マルチスペクトル画像とIoT土壌プローブを組み合わせて灌漑を最適化し、水の節約とブドウ品質の向上を実現しています。ボルドーおよびブルゴーニュの農家は、圃場レベルのNDVIトレンドを収量予測に連携させ、商品取引所での先物価格設定をより精緻に行っています。農薬空中散布会社は処方マップを自律型ドローンに読み込ませており、地理空間アナリティクスが上流の作物管理から下流の取引機能の双方に影響を与えていることを実証しています。

自動車および輸送業種は、2026年から2031年にかけて年平均成長率14.21%を記録する見込みです。高精細ベースマップ、センチメートル級のGNSS補正、そして路側機テレメトリが先進運転支援システム(ADAS)およびロボタクシーの実証実験を支えています。自動車プレイヤーにおけるフランス地理空間アナリティクス市場規模は、公共スマートロード予算および厳格なEU安全基準の恩恵を受けています。公益事業、通信、および防衛分野の用途も、5Gカバレッジの拡大とCSOプログラムによるレイテンシ低減および映像解像度の向上により拡大しています。業種を超えた需要の分散に伴い、サプライヤーは特定の業種への依存度を最小化するためにSaaS(サービスとしてのソフトウェア)のラインナップを多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

フランス地理空間アナリティクス市場は国内中心の性格が強く、フランス2030計画のもとでAIに25億ユーロ、量子技術に18億ユーロが配分されています。航空宇宙および防衛のユースケースはトゥールーズとパリに集中している一方、アグリテック企業はボルドー、ディジョン、モンペリエを拠点としています。デジタル主権政策により、機密データセットはSecNumCloud認定インフラ上に保存することが求められており、国内プロバイダーが優遇され、EU域外のハイパースケーラーとの合弁事業が複雑化しています。

同時に、欧州統合は対応可能な需要を拡大しています。フランスはEUのデスティネーション・アース(destination Earth)デジタルツインパイロットを主導し、方法論とソフトウェアテンプレートをパートナー国に展開しています。連合国政府へのCSO-3映像の販売は外部収益を加えながら、地域の安全保障上の結びつきを強化しています。ウクライナが2025年に締結したライセンス契約は、防衛グレードのデータが適切な輸出管理のもとで商業的なサプライチェーンに組み込まれうることを示しています。

欧州を越えて、フランスの衛星主要企業はアフリカおよび中東市場を開拓しており、パイプラインセキュリティおよび砂漠化監視向けのモニタリングパッケージを提供しています。彼らはBpifranceの輸出信用保険を活用して海外案件のリスクを低減しています。国内の主権要件と選択的な国境を越えた連携により、フランス地理空間アナリティクス市場はデュアルトラック戦略をとっています。すなわち、重要資産を国内で保護しながら、付加価値サービスを海外で収益化するというアプローチです。

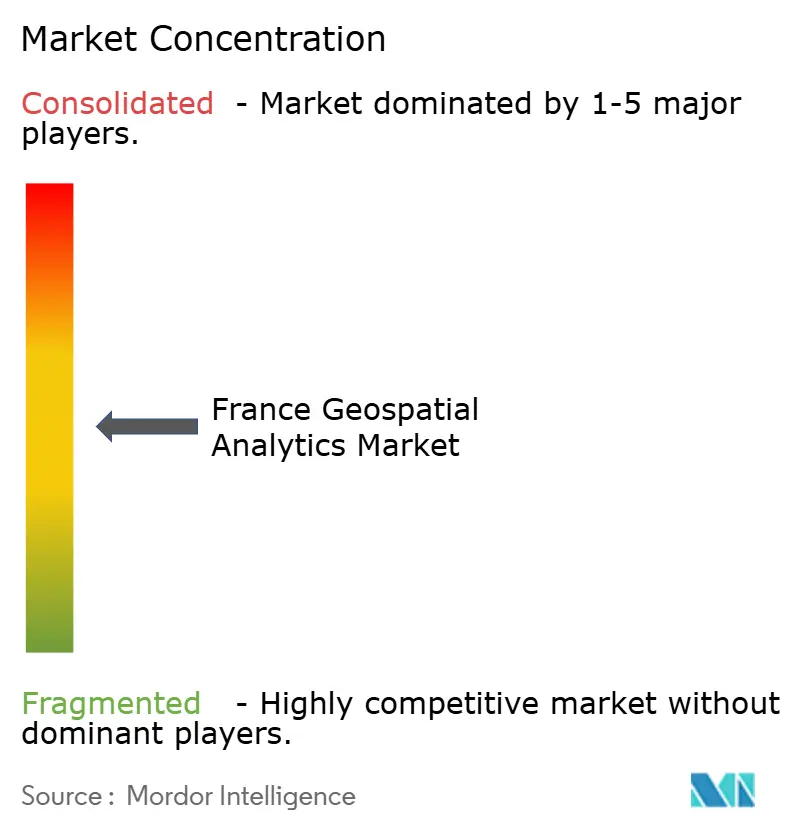

競合状況

当市場は中程度のフラグメンテーション(断片化)を示しています。Thales Alenia SpaceおよびAirbus Defence and Space Intelligenceは、大規模な資本投資を要する軌道セグメントをリードし、複数年にわたる防衛契約を確保するとともに、光学衛星フリートを独占的に運営しています(airbus.com)。AIとクラウドを活用したソフトウェア中心の挑戦者が、アナリティクスレイヤーにおける既存企業のマージンを侵食しつつあります。2024年にSafranがPreligensを2億2,000万ユーロで買収したことで、自動物体検出機能が同社のオファリングに統合され、ハードウェアからAIプラットフォームへのシフトが鮮明になりました。

MytrafficやGeoblinkのような中堅企業は、モバイルの来訪者数データと地理空間クラスタリングを組み合わせて小売立地の意思決定を支援しており、B2B SaaS(企業向けサービスとしてのソフトウェア)ニッチ分野の成長を示しています。学術系スピンオフは、空間エンティティをセマンティックトリプルにマッピングする最近の特許出願によって保護された地理空間ナレッジグラフを商業化しています。クラウドネイティブアーキテクチャは、行政機関が弾力的なスケーラビリティとSecNumCloud認定を求める入札で勝利を収めており、レガシーのデスクトップGISベンダーにコードベースの再構築を迫っています。

戦略的な動きとしては、AirbusとCNESによる共同データ配信ポータル、HexagonによるレーザースキャニングLiDAR点群ストリーミングソリューション、そしてIGN、セレマ(Cerema)、Inriaによるデジタルツインアライアンスが挙げられます。通信企業がプライベート5Gオファリングに地理空間アナリティクスをバンドルし始めており、競争の場が専門企業からネットワークオペレーターへと拡大するにつれて、競争の激しさが増すことが予想されます。主権型ホスティングと自動化されたインサイト生成を組み合わせる能力が、フランス地理空間アナリティクス市場における将来のシェア獲得を左右するでしょう。

フランス地理空間アナリティクス業界のリーダー企業

Trimble Geospatial

Bentley Systems, Inc

Esri France

CLS Groupe

Intermap Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AirbusはアリアンヌロケットAriane 6を使用してCSO-3地球観測衛星を打ち上げ、35cm解像度能力を持つフランスの偵察衛星トリオを完成させました。

- 2025年3月:Hexagon ABは、安全・インフラ・地理空間事業を14億4,800万ユーロの評価額で独立した事業体としてスピンオフする計画を発表しました。

- 2025年2月:Bentley Systemsは2024年通期売上高が13億5,300万米ドルであったと報告し、3D地理空間企業Cesiumの買収を主要なハイライトとして挙げました。

- 2025年1月:ACWA Roboticsは、地下水道ネットワークをマッピングする検査ロボットの規模拡大に向けて480万ユーロを調達し、国家の取水量10%削減目標を支援します。

フランス地理空間アナリティクス市場レポートの調査範囲

地理空間アナリティクスとは、衛星写真やGPSデータなど、地理情報システム(GIS)からの映像およびデータを取得・操作・表示するプロセスです。地理空間データアナリティクスでは、住所や郵便番号といった固有の識別子が使用されます。これらは、より精度の高いトレンドモデリングおよび予測のための地理的モデルおよびデータビジュアライゼーションの作成に活用されます。

フランス地理空間アナリティクス市場は、タイプ別(サーフェス分析、ネットワーク分析、ジオビジュアライゼーション)、エンドユーザー業種別(農業、公益事業および通信、防衛および情報、政府、鉱業および天然資源、自動車および輸送、医療、不動産、建設)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| サーフェス分析 |

| ネットワーク分析 |

| ジオビジュアライゼーション |

| 農業 |

| 公益事業および通信 |

| 防衛および情報 |

| 政府 |

| 鉱業および天然資源 |

| 自動車および輸送 |

| 医療 |

| 不動産および建設 |

| その他のエンドユーザー業種 |

| タイプ別 | サーフェス分析 |

| ネットワーク分析 | |

| ジオビジュアライゼーション | |

| エンドユーザー業種別 | 農業 |

| 公益事業および通信 | |

| 防衛および情報 | |

| 政府 | |

| 鉱業および天然資源 | |

| 自動車および輸送 | |

| 医療 | |

| 不動産および建設 | |

| その他のエンドユーザー業種 |

レポートで回答される主要な設問

フランス地理空間アナリティクス市場の現在の規模はどれくらいですか?

フランス地理空間アナリティクス市場規模は2026年に17億9,000万米ドルに達しています。

2031年にかけての市場成長率はどれくらいですか?

市場は年平均成長率8.24%を記録し、2031年までに26億5,000万米ドルに達すると予測されています。

現在最も大きなアプリケーションセグメントはどれですか?

精密農業の普及拡大により、農業が2025年においてフランス地理空間アナリティクス市場シェアの22.05%を占めてトップとなっています。

自動車業種の急速な成長を牽引するものは何ですか?

自律走行車向けマッピングおよびスマートロード計画への需要が、自動車および輸送ユースケースにおける年平均成長率14.21%を押し上げています。

CSO-3は商業ユーザーにどのような恩恵をもたらしますか?

この衛星は管理された協定のもとで民間セクターがライセンス供与できる35cm解像度の映像を提供し、都市計画、保険、環境モニタリングの精度を向上させます。

なぜ人材不足が阻害要因となっているのですか?

大学が輩出する空間アナリティクスとAIの双方に精通した卒業生が少なすぎるため、プロジェクトの開始が遅延し、専門職の給与コストが上昇しています。

最終更新日: