保険テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

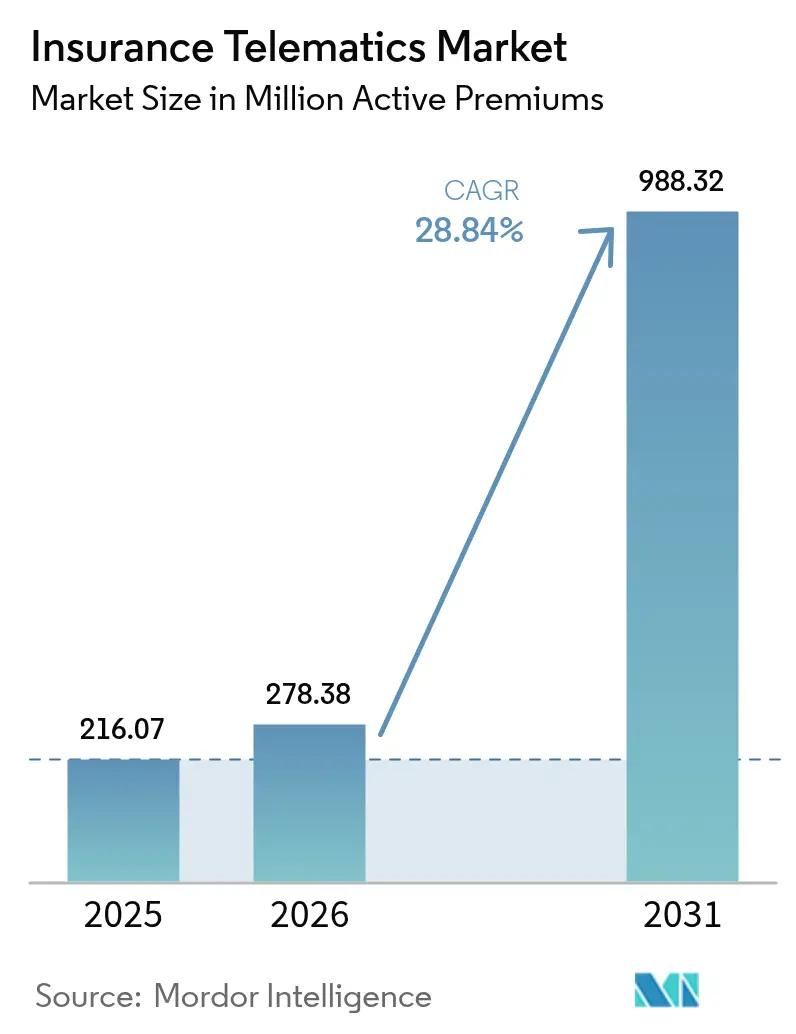

| 市場取引高 (2026) | 278.38 百万件の有効保険料 |

| 市場取引高 (2031) | 988.32 百万件の有効保険料 |

| 成長率 (2026 - 2031) | 28.84% CAGR |

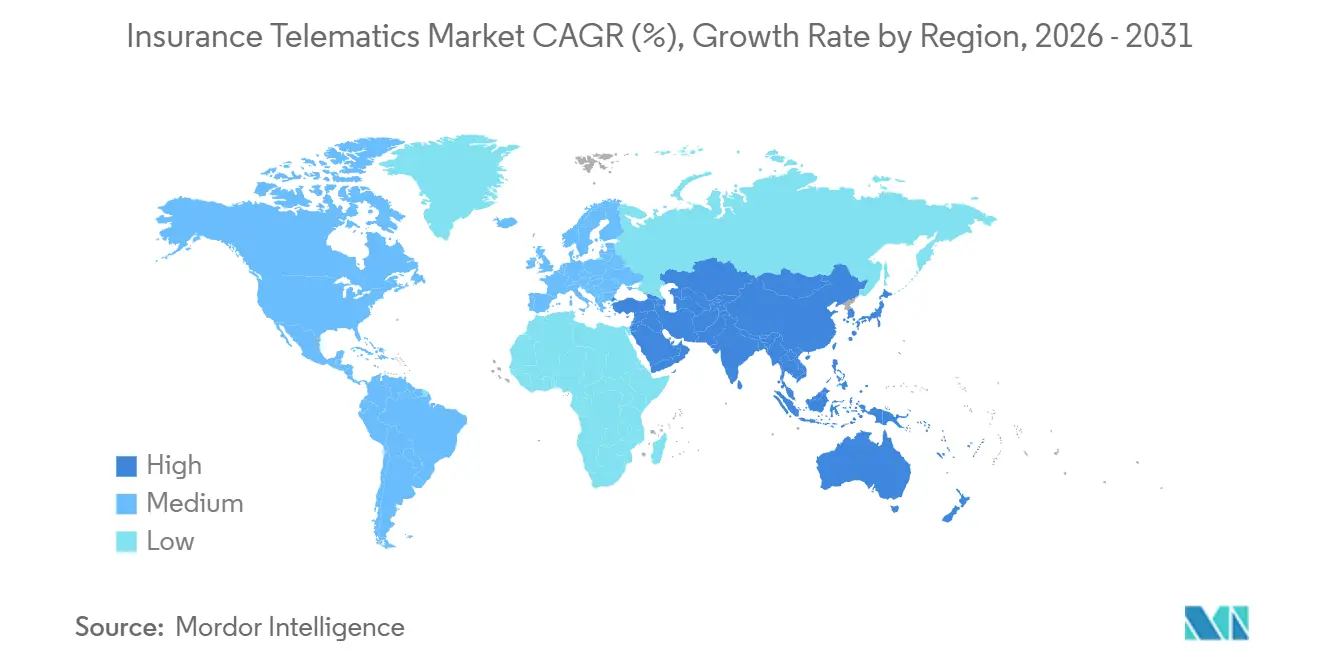

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保険テレマティクス市場分析

保険テレマティクス市場規模は、2025年に2億1,607万件のアクティブ保険契約、2026年に2億7,838万件のアクティブ保険契約に達し、2031年までに9億8,832万件のアクティブ保険契約に達すると予測されており、2026年から2031年にかけてCAGR 28.84%で成長します。行動連動型価格設定、リアルタイム不正分析、および組み込み型車両コネクティビティの急速な普及が保険契約者の加入を加速させ、損害率を改善し、交渉力をアフターマーケットハードウェアベンダーからデータ豊富な保険会社へとシフトさせています。欧州の保険会社は引き続き収益リーダーの地位を維持していますが、規制上の義務が対象市場を拡大し、5Gの普及がデータ転送コストを低下させるにつれて、アジア太平洋地域の保険会社はより速いペースで規模を拡大しています。一方、スマートフォン中心型プラットフォームは設置の手間を排除することで消費者の期待を再形成しており、OEMは引受マージンを獲得するために車両サブスクリプションに保険を組み込んでいます。保険会社が独自のデータパイプラインの確保を競う中、競争の激しさが増しており、プラットフォームの買収と戦略的提携の波が起きています。

主要レポートのポイント

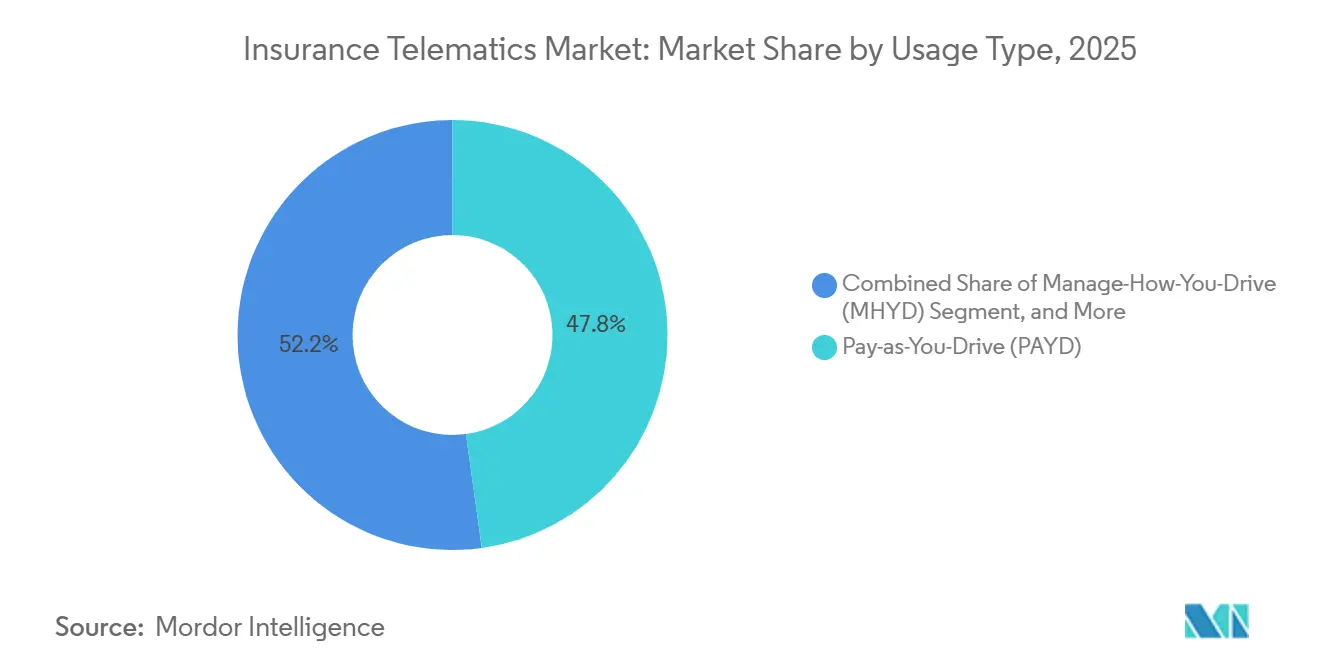

- 利用タイプ別では、走行距離連動型保険(PAYD)製品が2025年の保険テレマティクス市場シェアの47.83%を占め、一方で運転方法管理型(MHYD)プログラムは2031年にかけてCAGR 29.49%で拡大すると予測されています。

- テクノロジープラットフォーム別では、OBD-IIドングルが2025年の導入件数の36.74%を占め、一方でスマートフォン中心型ソリューションは2031年にかけてCAGR 29.68%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の保険テレマティクス市場シェアの63.71%を占め、一方で小型商用車は2031年にかけてCAGR 29.44%で拡大しています。

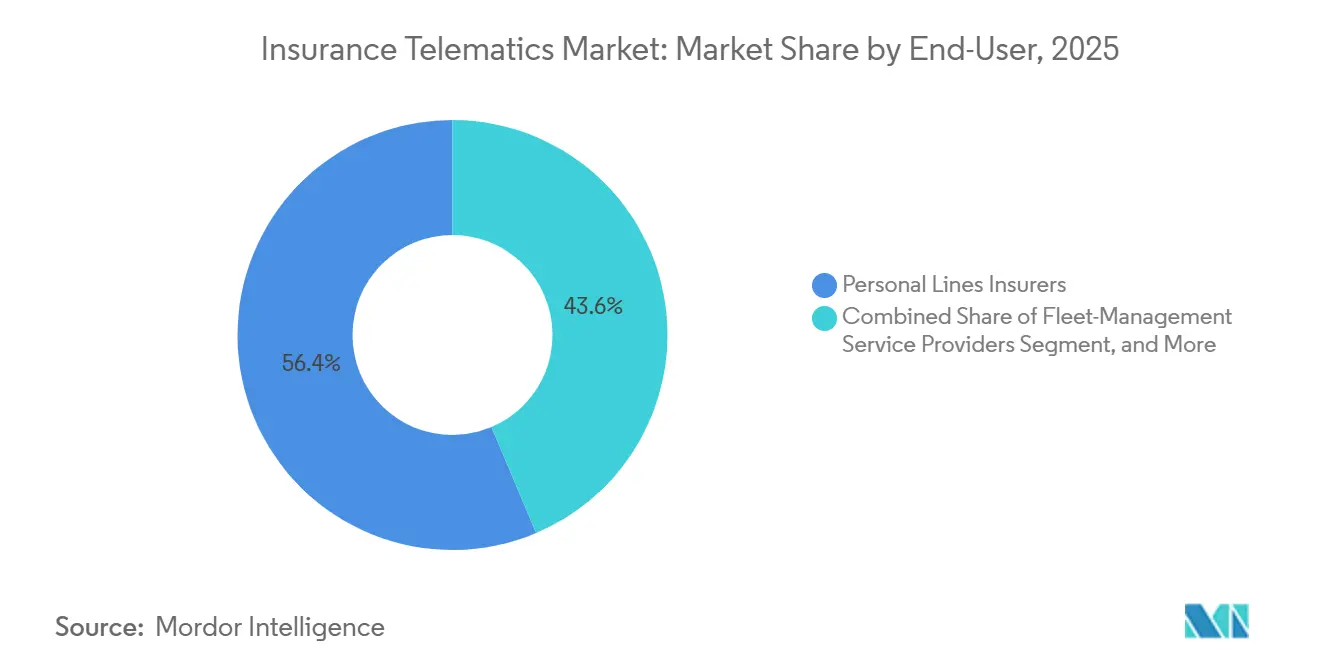

- エンドユーザー別では、個人向け保険会社が2025年収益の56.37%を占め、フリート管理サービスプロバイダーは2031年にかけて最速のCAGR 29.63%を記録すると予測されています。

- 販売チャネル別では、直接消費者向け販売が2025年の保険テレマティクス市場シェアの48.19%を占めていますが、OEMおよびディーラーバンドルは2031年にかけてCAGR 29.41%で成長する見込みです。

- 地域別では、欧州が2025年収益の32.77%を占めてトップとなり、一方でアジア太平洋地域は2031年にかけて最高のCAGR 29.86%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の保険テレマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 走行実態連動型保険(UBI)への保険会社の急速なシフト | +6.5% | 北米と欧州に早期集中した世界規模 | 中期(2〜4年) |

| 自動車コネクティビティの革新(5G、eSIM) | +5.8% | アジア太平洋地域が中核、北米・欧州への波及 | 長期(4年以上) |

| 道路安全およびCO2規制の強化 | +4.2% | 欧州・北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| スマートフォンベースのテレマティクスアプリの採用拡大 | +5.5% | 北米とアジア太平洋地域で最速の普及を伴う世界規模 | 短期(2年以内) |

| OEM APIマネタイズ義務 | +3.9% | 北米・欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| 損害率を低下させるAI駆動の不正スコアリング | +4.1% | 北米・欧州で高度な展開を伴う世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

走行実態連動型保険への保険会社の急速なシフト

北米および欧州の保険会社は、2024〜2025年に保険金支払いの深刻度が急上昇した後、走行距離・行動連動型価格設定を拡大しました。カリフォルニア州は格付けプランにおける走行距離要素を承認し、米国最大の自動車保険市場を最大30%のUBI割引に開放しました。欧州の監督当局は、GDPR適用除外の下で自動化された行動スコアリングの使用を加盟国に奨励し、保険会社がプログラムを拡大するための法的確実性を提供しました。[1]欧州委員会、「道路安全フレームワーク」、ec.europa.eu 早期採用者は18ヶ月以内にコンバインドレシオが8〜12パーセントポイント改善したと報告しています。保険数理上の信頼性の高まりにより、保険会社は人口統計的価格設定を拒否する若年ドライバーにUBIを販売するようになっています。

自動車コネクティビティの革新

スタンドアロン5Gネットワークとモジュールは現在、10ミリ秒未満のレイテンシを実現し、即時の衝突アラートとパラメトリック支払いを可能にしています。[2]THALES Group、「コネクテッドビークル向けeSIM」、thalesgroup.com SGP.32 eSIM標準により、保険会社は無線でコネクティビティをプロビジョニングでき、フリートの国際ローミングコストを最大60%削減できます。2025年後半のサンプリングに向けて予定されている新しい自動車用モデムは、リアルタイムの動画アップロードを可能にし、不正分析を強化します。これらの進歩により、ハードウェアの交換が減少し、データ料金が低下し、ユーザーエクスペリエンスが向上します。アジア太平洋地域のフリートが先行導入していますが、同様のアップグレードが北米と欧州にも展開されています。

道路安全およびCO₂規制の強化

2024年7月以降、欧州連合はすべての新車にインテリジェント速度支援システムとイベントデータレコーダーの搭載を義務付け、保険会社向けの組み込みセンサーベースを構築しました。英国の道路安全計画は、インテリジェント速度支援システムの継続的な使用に保険料割引を連動させ、若年ドライバーの保険加入を促進しています。重量車両のCO₂規制により、フリート事業者は燃料節約を文書化することが義務付けられ、エコドライビングテレマティクスがコンプライアンスツールとなっています。日本は2025年にグリーンフリートプログラムを拡大し、保険適格性をテレマティクスレポートに連動させました。これらの義務は総じて、保険会社とフリートをデータ豊富なコーチングプラットフォームへと向かわせています。

スマートフォンベースのテレマティクスアプリの採用拡大

ハードウェアコストがゼロで即時オンボーディングが可能なスマートフォンアプリは、最も急成長している提供モデルです。Cambridge Mobile Telematicsは2025年に120億件のトリップを処理し、脇見運転検知精度は95%を超えました。[3]Cambridge Mobile Telematics、「グローバルトリップデータ2025」、cmtelematics.com TrueMotionは、アプリ内コーチング開始から90日以内に急ブレーキイベントが22%減少し、パートナー保険会社の保険金請求頻度が18%低下したことを示しました。フランスの規制当局は、保険会社が保持期限とオプトアウトオプションを開示することを条件に、格付けへのアプリデータの使用を許可しています。アジア太平洋地域およびラテンアメリカにおけるスマートフォンの普及拡大により、対象市場がさらに拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーと同意の障壁(GDPR、CPRA) | -2.8% | 欧州とカリフォルニア州、他の米国州へ拡大 | 短期(2年以内) |

| デバイスおよびデータ品質の相互運用性のギャップ | -2.3% | 世界規模、複数OEMフリート環境で深刻 | 中期(2〜4年) |

| 新興市場における高い初期デバイスコスト | -1.9% | 南米、中東、アフリカ | 中期(2〜4年) |

| アフターマーケットドングルに対するCANバスへのサイバー攻撃の増加 | -1.7% | 世界規模、北米・欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーと同意の障壁

GDPRは位置情報および行動追跡に対する明示的かつ詳細なオプトインを要求しており、2025年の調査では欧州の消費者の34%が同意フォームを読んだ後に登録を中断したことが判明しました。カリフォルニア州のCPRAはドライバーにテレマティクスデータの削除権を与え、完全自動化された不利な措置を禁止しており、並行した手動レビューを強制することで運営コストを最大20%引き上げています。規制当局はまた、保険会社がデータ共有を条件に保険を提供することを禁止し、加入をリスクの低いドライバーを引き付ける任意プログラムに限定しています。これらの要件はオンボーディングフローを長くし、保険数理上の効果を希薄化させます。

デバイスおよびデータ品質の相互運用性のギャップ

OBD-IIドングル、組み込みOEM API、およびスマートフォンSDKは一貫性のない指標を生成しており、急ブレーキのしきい値は主要プラットフォーム間で40%異なります。OEMデータアクセスが不均一なため、独立系保険会社はADAS活動を把握できず、粒度の低いアフターマーケットハードウェアに依存せざるを得ません。複数の国で事業を展開する物流会社は、異なるデータスキーマを調整する必要があり、統合コストが最大30%増加します。業界団体が共通の辞書を策定中ですが、採用は依然として任意であり、断片化が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

利用タイプ別:コーチングプログラムがMHYDの普及を加速

運転方法管理型(MHYD)プログラムは、1つの保険年度内に事故頻度を20〜30%削減するアプリ内コーチングを保険会社が収益化するにつれて勢いを増しています。PAYD製品は依然として2025年の保険テレマティクス市場シェアの47.83%を占めていますが、保険契約者がリアルタイムのフィードバックループに反応するにつれて、MHYDの提供は2031年にかけてCAGR 29.49%で拡大すると予測されています。MHYDに関連する保険テレマティクス市場規模は、ドライバーが継続的な安全運転で保険料割引を獲得するたびに成長し、行動変容を強化して継続率を高めます。ドイツ、フランス、および米国のいくつかの州での規制上の承認は、統計的に証明された損害率改善に保険数理上の信頼性を結びつけており、保険会社がパイロットコホートを超えて規模を拡大する自信を与えています。

PAYDは透明な走行距離単価を重視する低走行距離の都市部ドライバーに引き続き人気があり、一方でMHYDは走行距離単価の節約効果が薄れる高年間走行距離の郊外・地方のドライバーに訴求します。PAYD・行動複合型モデルが2つのパラダイムの橋渡しとして登場しており、保険会社は保険期間を中断することなくユーザーをより深いエンゲージメントレベルへと段階的に移行させることができます。保険数理データセットが充実するにつれて、引受担当者は走行距離を大まかなエクスポージャー代理指標として使用することを超え、コーナリング、速度の一貫性、および脇見運転イベントを捉えるための格付け変数を精緻化しています。この移行は、高リスクドライバーが脱退することが多く、より安全なコホートが残ることでコンバインドレシオをさらに改善し、製品革新のための資本を解放するという自己選択を促すことでリスクプールを再形成します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

テクノロジープラットフォーム別:スマートフォンアプリがハードウェアベースモデルを上回る

OBD-IIドングルは2025年の導入件数の36.74%を維持していますが、スマートフォン中心型プラットフォームはハードウェアコストを排除し即時オンボーディングを可能にするため、CAGR 29.68%で拡大しています。個人向け保険会社にとって、アプリのダウンロードは数分で完了し、獲得ファネルを圧縮して古い車両ヴィンテージ全体で対象市場を拡大します。出荷台数の約28%を占める組み込みOEMモジュールは、より豊富なCANバスデータと改ざん防止機能を提供しますが、専属保険会社以外への展開を遅らせるデータアクセス交渉に直面しています。保険会社が脇見運転検知を統合するにつれて、スマートフォンアプリが保有する保険テレマティクス市場シェアは上昇しており、これは従来のドングルでは不可能な機能です。

地域的なドライバーは異なります。欧州の保険会社は、GDPRの要件を満たすためにエッジでデータを匿名化する組み込みモジュールを好む傾向があり、一方で北米の保険会社は、多様な車両年式とグレードのフリートにサービスを提供し獲得コストを削減するためにアプリベースのソリューションに依存しています。新興経済圏では、スマートフォンの普及やデータプランが不均一な地域で低コストのドングルがギャップを埋めていますが、シリコン価格の下落がベンダーマージンを圧迫しプラットフォームの統合を加速させています。時間の経過とともに、保険会社と規制当局はともにソフトウェア定義モデルを優遇するAPIベースのデータ交換標準に収束しており、保険テレマティクス市場規模をコネクティビティに依存しないアーキテクチャへと決定的に傾けています。

車両タイプ別:小型商用車の導入が成長曲線をリード

乗用車は2025年の出荷台数の63.71%を供給しており、世界的なフリートにおける優位性を反映していますが、電子商取引が最終配送需要を加速させるにつれて、小型商用車は2031年にかけてCAGR 29.44%で成長すると予測されています。物流事業者はテレマティクスを使用して動的ルートを計画し、燃料使用量を最大15%削減して配送時間を短縮し、薄い営業利益率を直接押し上げています。欧州での盗難リスクの高いバンや、アジア太平洋地域での税制優遇を受けた電動配送フリートに対して保険会社がデータ共有を義務付けるにつれて、小型商用車向けの保険テレマティクス市場は成長を続けています。大型商用車は、電子ログデバイスが予知保全オーバーレイに適した義務的なデータバックボーンを形成するにつれて、市場全体とともに前進しています。

乗用車の普及率は成熟市場では頭打ちになっていますが、プライバシーへの懸念と保険会社の投資不足が普及を妨げている南米やアジアの一部では依然として低い水準にあります。逆に、小型商用車に対する規制の追い風は増加しています。北米でのELDコンプライアンスと欧州でのタコグラフ規則により、テレマティクスは許可証取得の前提条件となり、エコドライビングを文書化できる事業者の保険料は低下しています。大型フリートはセンサーデータを活用してダウンタイムを削減し、それによってより良く整備されたブレーキシステムを通じて間接的に衝突リスクを低減しています。地域的な義務が収束するにつれて、保険会社はデューティサイクル、積載率、および都市部の停車密度を重み付けするアルゴリズムを精緻化しており、車両固有のインサイトが引受精度の次のフロンティアとなっています。

エンドユーザー別:フリート管理プロバイダーが勢いを増す

個人向け保険会社は2025年収益の56.37%を提供しましたが、フリート管理サービスプロバイダーは保険をメンテナンス、燃料カード、ルート最適化とバンドルするにつれてCAGR 29.63%で前進しています。物流事業者がリスクスコアを配送時間を数分短縮しアイドル燃料消費を削減するディスパッチアルゴリズムに統合するたびに、商業的機会は拡大します。独立系商業保険会社は、長距離トラック輸送、建設、または公共交通機関などの業種別にポートフォリオをセグメント化し、非常に特定のデューティサイクルに合わせて保険料を調整しています。一方、OEM専属保険会社は車両サブスクリプションプランに保険を組み込み、従来の保険会社から引受マージンを転換し、顧客生涯価値を深めています。

フリートが拡大するにつれて、引受担当者は年間固定保険料から集計されたテレマティクススコアに連動した動的な月次請求へとシフトし、事業者のキャッシュフローを安定させ保険会社の請求率を低下させています。統合ダッシュボードは、稼働率、メンテナンス、およびリスク指標を単一の画面に集約し、労働時間および持続可能性義務へのコンプライアンスを簡素化します。保険会社にとって、社内の保険数理チームは保険テレマティクス市場シェアデータを活用して、自動支払いをトリガーするパラメトリック貨物遅延特約などのニッチな保険を設計しています。競争上の優位性は今や、価格だけでなく分析精度と付加価値サービスの幅に依存しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

販売チャネル別:OEMおよびディーラーバンドルが直接販売を破壊

直接消費者向け保険は2025年収益の48.19%を占めていましたが、コネクテッドビークルプラットフォームが販売時点での即時見積もりを可能にするにつれて、OEMおよびディーラーバンドルはCAGR 29.41%で成長する軌道にあります。工場設置モジュールが月次で保険料を更新する引受エンジンにリアルタイムデータを供給するたびに、自動車メーカーが獲得する保険テレマティクス市場規模は拡大します。全体の約30%を占めるブローカー仲介チャネルは、セルフサービスのデジタルフローが取引量を奪うにつれてより緩やかに拡大していますが、テレマティクスを監視ではなく報酬として再定義するエージェントはニッチな顧客ロイヤルティを維持しています。

OEMバンドルは顧客獲得コストが低くデータ忠実度が高いという利点がありますが、規制当局は融資条件が専属保険会社を優遇する場合に反競争的な抱き合わせ販売がないか調査しています。独立系保険会社は、標準化されたOEMデータストリームを解放するAPIアグリゲーターと提携することで、ブランドコントロールを手放すことなく情報格差を縮小しています。デジタルネイティブ保険会社などの直接販売専門会社は、テレマティクスを活用して申請書を事前入力し、見積もり時間を1分未満に短縮して獲得コストを最大40%削減しています。長期的には、マルチチャネルエコシステムが共存する可能性が高いですが、車両コネクティビティが普及するにつれて、組み込み型保険はスタンドアロン型の提供を上回り続けると予想されます。

地域分析

欧州は2025年収益の32.77%を生み出し、全地域の中で最大の保険テレマティクス市場シェアを占めました。英国、イタリア、フランスでは、ブラックボックス義務と最大1,200ポンド(1,500米ドル)の保険料割引が普及を促進し、普及率が20%を超えました。保険会社は、GDPRの厳格な規則を満たしエッジでデータを匿名化する工場設置モジュールに依存しており、損害率を安定させています。プライバシーへの懸念により成長は抑制されており、継続的追跡のオプトイン率は英国の62%からドイツの48%まで幅があります。それでも、カーボンフットプリントダッシュボードと若年ドライバー向け補助金が需要を堅調に保っています。

アジア太平洋地域は2031年にかけてCAGR 29.86%で拡大すると予測されており、保険テレマティクス市場規模の見通しにおいて最速の地域ペースとなっています。中国は商用車への接続機能の事前搭載を義務付け、インドは公共交通機関にAIS-140追跡を施行しており、合わせて数百万台のデバイスを解放しています。日本のOEM・保険会社アライアンスはすでに安全ドライバーに15〜30%の保険料削減を提供しており、9ヶ月で80万件の加入を記録しています。韓国はテレマティクスを設置する高齢ドライバーに50万ウォン(375米ドル)の税額控除を提供しています。このような政策手段は回収期間を短縮し、個人向けおよびフリート向けの両方で保険会社の急速な展開を促進しています。

カリフォルニア州による走行距離ベースの格付けの採用と、米国全土の大手保険会社による協調的な取り組みが、北米での勢いを牽引しています。2025年、カナダでは保険会社が低走行距離のドライバーに20〜30%の割引を提供した後、採用が急増しました。メキシコ、南米の大部分、中東・アフリカの地域でも収益が生まれていますが、高いハードウェアコストとデータネットワークの不足が広範なスケーラビリティを妨げています。それでも、ブラジルの盗難対策中心のフリートプログラムと湾岸諸国での走行距離連動型保険(PAYD)のパイロット取り組みは、特にコネクティビティコストが下落傾向を続ければ、未開拓の可能性を示唆しています。

競合環境

上位10社のベンダーが2025年収益の約45%を支配しており、大規模プレーヤーと専門企業の両方に余地がある中程度に集中した分野であることを示しています。大手保険会社は、独自のデータフローを確保しサードパーティ費用を削減するためにテレマティクスプラットフォームを買収することで垂直統合を加速しています。中堅保険会社は、市場投入までの時間を短縮するためにCambridge Mobile Telematics、Octo Telematics、TrueMotionのホワイトラベルソリューションを好んでいます。プラットフォームの所有権は現在戦略的と見なされており、活発なディールパイプラインと分析プロバイダーの高い評価を促しています。資本コミットメントは、データの忠実度と分析の深さが次の戦場であることを示しています。

戦略的な動きは異なるプレイブックを示しています。Progressiveはスナップショットプログラムを700万人のドライバーに拡大し、2026年のドライブレコーダーAI統合を発表し、更新率を12パーセントポイント向上させました。AllstateはDrivewiseをApple CarPlayとAndroid Autoに組み込み、420万件の加入を超え、個人向け自動車損害率を6%削減しました。AXAはDriveQuantの少数株式を取得して欧州全体でのスマートフォン展開を加速し、GeneraliはEUの持続可能性規則に沿ったカーボントラッキングMHYD保険を開始しました。ゼネラルモーターズはOnStar保険を12州に展開し、工場のコネクティビティを活用して獲得コストを35%削減しました。各取り組みは、データ所有権と差別化された顧客価値を結びつける競争を強調しています。

新興の破壊者はハードウェア製造ではなくデータレイヤーから攻撃しています。Nexarはドライブレコーダー映像をクラウドソーシングして、保険会社がライセンスできるリアルタイムリスクマップを構築しています。OtonomoはOEMテレメトリを標準化されたAPIに集約し、独立系保険会社に専属ライバルと同等の立場を与えています。センサーフュージョンと不正検知における特許出願が急増しており、誤検知なしに脇見運転イベントを検証できる企業が有利です。ISOおよびSAEのサイバーセキュリティ標準が事実上の契約要件となり、成熟したコンプライアンスフレームワークを持つベンダーが有利になっています。競争の激しさは北米で最も高く、デジタルネイティブ保険会社が日常的に30〜40%の割引を提供し、既存企業は収益性を維持しながら価格を合わせることを余儀なくされています。

保険テレマティクス業界リーダー

Unipol Gruppo SpA

Octo Telematics SpA

DriveQuant SAS

The Floow Ltd.

Viasat Group SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Cambridge Mobile Telematicsが欧州の8社の保険会社と提携し、12カ国で脇見運転検知を展開し、2026年末までに500万人のドライバーを対象とすることを目標としています。

- 2025年12月:Vodafone BusinessがV-Autoプラットフォームに組み込みeSIMコネクティビティを追加し、欧州28カ国での無線キャリア切り替えを可能にしました。

- 2025年11月:GeneraliがイタリアとスペインでCO₂排出量を15%以上削減したドライバーに最大25%の保険料割引を提供する運転方法管理型(MHYD)製品を導入しました。

- 2025年10月:トヨタと東京海上が80万人の日本人ドライバーを加入させた後、テレマティクスプログラムをタイとインドネシアに拡大しました。

世界の保険テレマティクス市場レポートの範囲

保険テレマティクス市場レポートは、利用タイプ(走行距離連動型保険(PAYD)、運転方法連動型保険(PHYD)、運転方法管理型(MHYD))、テクノロジープラットフォーム(OBD-IIドングル、組み込みOEMモジュール、スマートフォン中心型、ブラックボックス・ハードワイヤード)、車両タイプ(乗用車、小型商用車、大型商用車)、エンドユーザー(個人向け保険会社、法人向け保険会社、自動車OEM専属、フリート管理サービスプロバイダー)、販売チャネル(直接消費者向け、ブローカー・エージェント仲介、OEM・ディーラーバンドル)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 走行距離連動型保険(PAYD) |

| 運転方法連動型保険(PHYD) |

| 運転方法管理型(MHYD) |

| OBD-IIドングル |

| 組み込みOEMモジュール |

| スマートフォン中心型 |

| ブラックボックス・ハードワイヤード |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 個人向け保険会社 |

| 法人向け保険会社 |

| 自動車OEM専属 |

| フリート管理サービスプロバイダー |

| 直接消費者向け |

| ブローカー・エージェント仲介 |

| OEM・ディーラーバンドル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 利用タイプ別 | 走行距離連動型保険(PAYD) | ||

| 運転方法連動型保険(PHYD) | |||

| 運転方法管理型(MHYD) | |||

| テクノロジープラットフォーム別 | OBD-IIドングル | ||

| 組み込みOEMモジュール | |||

| スマートフォン中心型 | |||

| ブラックボックス・ハードワイヤード | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| エンドユーザー別 | 個人向け保険会社 | ||

| 法人向け保険会社 | |||

| 自動車OEM専属 | |||

| フリート管理サービスプロバイダー | |||

| 販売チャネル別 | 直接消費者向け | ||

| ブローカー・エージェント仲介 | |||

| OEM・ディーラーバンドル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までに保険テレマティクスの保険契約件数はどのくらいになりますか?

保険テレマティクス市場は2031年までに9億8,832万米ドルに達し、2026年からCAGR 28.84%で拡大すると予測されています。

個人向け保険会社の間で最も急速に普及しているプラットフォームはどれですか?

スマートフォン中心型アプリが成長をリードしており、ハードウェアコストがゼロで脇見運転監視が可能なため、CAGR 29.68%で拡大しています。

運転方法管理型(MHYD)プログラムが保険会社を引き付けている理由は何ですか?

リアルタイムコーチングにより事故頻度が最大30%低下し、コンバインドレシオが改善され、顧客維持率が向上します。

アジア太平洋地域の急速な普及を促している要因は何ですか?

中国での工場設置テレマティクスに関する規制上の義務と、日本、インド、韓国でのインセンティブが地域CAGR 29.86%を牽引しています。

プライバシー規制はテレマティクスの展開にどのような影響を与えますか?

GDPRとCPRAは明示的な同意とデータ削除権を要求し、プログラムの複雑さを増大させ、コンプライアンスコストを最大20%引き上げます。

最終更新日: