アドバンスドアナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

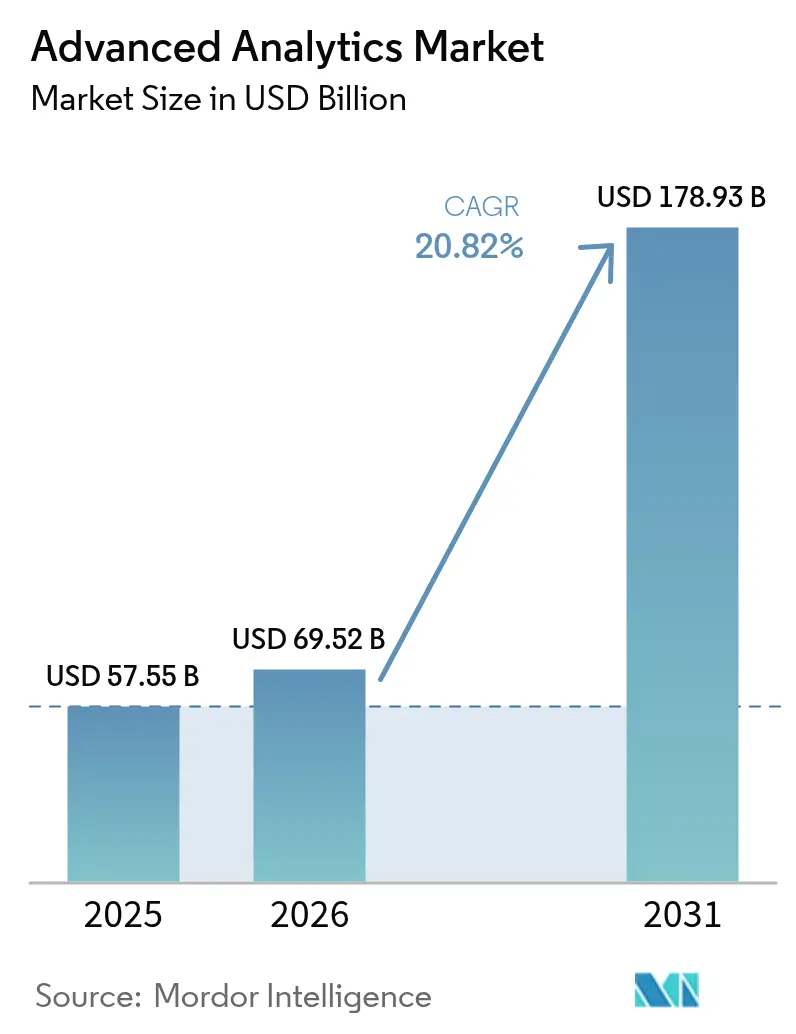

| 市場規模 (2026) | 69.52 十億米ドル |

| 市場規模 (2031) | 178.93 十億米ドル |

| 成長率 (2026 - 2031) | 20.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアドバンスドアナリティクス市場分析

2026年のアドバンスドアナリティクス市場規模は697億5,200万米ドルと推定され、2025年の575億5,000万米ドルから成長し、2031年には1,789億3,000万米ドルに達する見込みで、2026年から2031年にかけて20.82%のCAGRで成長しています。データ量の急増、AIインフラコストの低下、リアルタイム意思決定支援への緊急ニーズが、各産業における採用拡大を継続的に後押ししています。不正行為の高度化が予測分析、リスク分析、グラフアナリティクスへの需要を加速させる一方、プラットフォームの統合が顧客の乗り換えコストを低減し、多機能展開を促進しています。エッジ処理は自律システムや産業オートメーションなどのレイテンシー重視のユースケースにとって不可欠となっており、エッジアナリティクスの成長が他のセグメントを上回っています。同時に、EUにおける説明可能なAIに関する規制が透明性・監査可能なモデルへの投資を誘導し、準拠ベンダーにファーストムーバーアドバンテージをもたらしています。 [1]Mesh Flinders、Ian Smalley、Josh Schneider、「銀行業務におけるAI不正検知」、IBM、ibm.com

レポートの主要ポイント

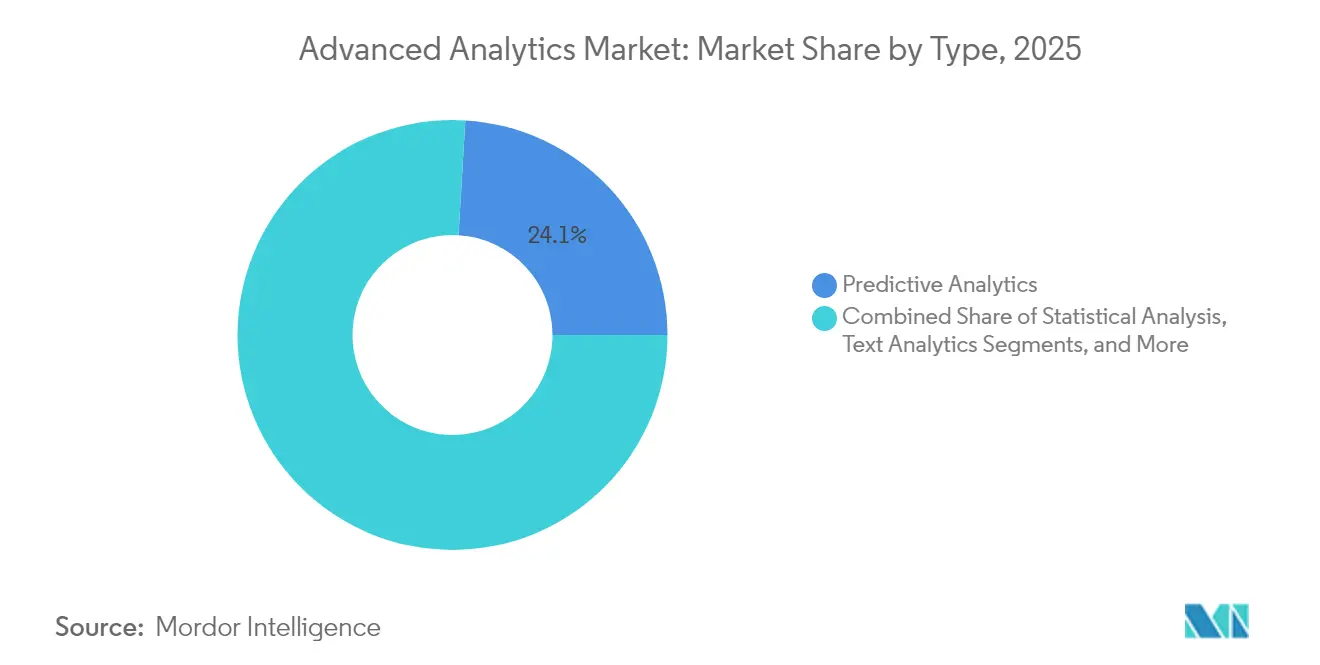

- タイプ別では、予測アナリティクスが2025年のアドバンスドアナリティクス市場シェアの24.05%をリードし、エッジアナリティクスは2031年にかけて27.35%のCAGRで成長しています。

- 展開モード別では、オンプレミスが2025年に53.40%の収益シェアを獲得し、クラウドは2031年にかけて23.95%のCAGRで拡大する見込みです。

- コンポーネント別では、ソリューションが2025年のアドバンスドアナリティクス市場規模の61.25%を占め、サービスは2031年にかけて22.90%のCAGRで成長しています。

- ビジネス機能別では、営業・マーケティングが2025年のアドバンスドアナリティクス市場規模の28.55%を占めましたが、オペレーション・サプライチェーンが22.85%のCAGRで最も速く成長する見込みです。

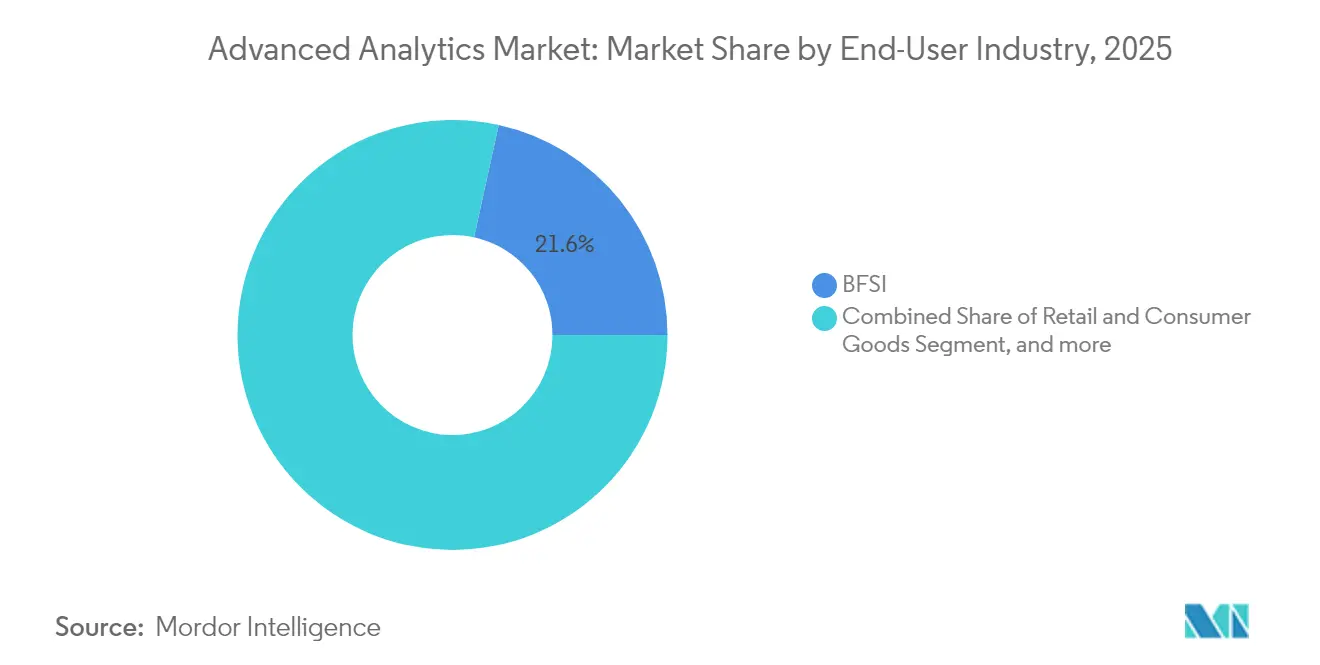

- エンドユーザー産業別では、BFSIが2025年のアドバンスドアナリティクス市場シェアの21.55%を占め、ヘルスケア・ライフサイエンスは23.70%のCAGRで成長しています。

- 組織規模別では、大企業が2025年に65.10%の収益を生み出しましたが、中小企業は2031年にかけて24.10%のCAGRで拡大しています。

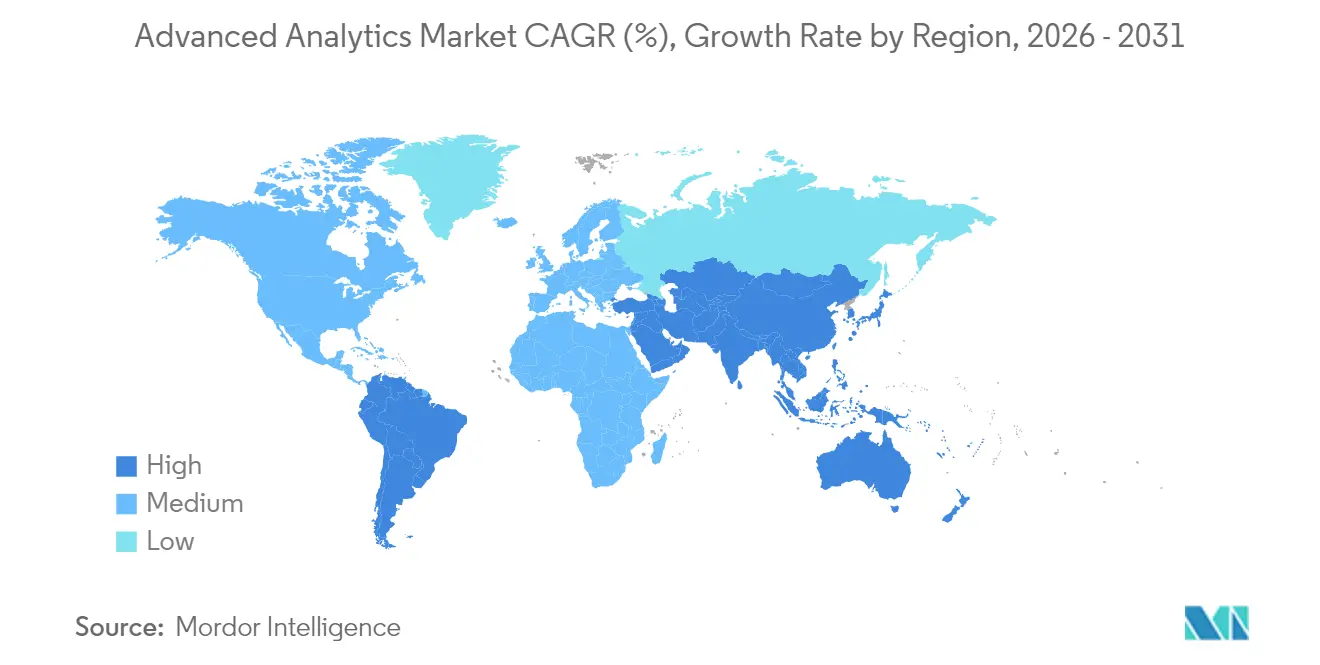

- 地域別では、北米が2025年に40.65%の収益シェアを維持し、アジア太平洋地域は2031年にかけて22.40%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアドバンスドアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不正検知ニーズの高まり | +4.2% | 北米およびEUに集中するグローバル | 短期(2年以内) |

| ビッグデータの量と複雑性の爆発的増大 | +5.8% | グローバル | 中期(2〜4年) |

| 企業のデジタルトランスフォーメーションの波 | +6.1% | 北米、欧州、アジア太平洋中核地域 | 中期(2〜4年) |

| AI・機械学習およびクラウドコストの急速な低下 | +3.9% | グローバル | 短期(2年以内) |

| リアルタイム意思決定のためのエッジアナリティクス | +4.7% | アジア太平洋、北米 | 長期(4年以上) |

| 説明可能なAIに対する規制の推進 | +2.8% | EU、北米への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不正検知ニーズの高まり

金融機関はルールベースのシステムを凌駕する高度な不正脅威に直面しています。米国の規制当局はAI主導の監視を促し、機械学習モデルはすでに検知精度を40%向上させながら誤検知を半減させています。IBMの調査によると、大規模なトランザクションデータをほぼリアルタイムで分析した場合、95%の分類精度が達成されています。ハイブリッドクラウドエッジアーキテクチャはサブ秒のレイテンシー要件を満たし、不正アナリティクス、コンプライアンスダッシュボード、モデルガバナンスを統合プラットフォームにバンドルするプロバイダーに機会をもたらしています。

ビッグデータの量と複雑性の爆発的増大

企業は2024年に1日あたり3,287億7,000万TBのデータを生成し、従来のBIツールを圧倒しています。現在、約半数がハイブリッドストレージとデータファブリックアプローチを採用し、アドバンスドアナリティクス市場の展開に向けてサイロ化されたソースを統合しています。2025年までに、重要な処理の50%以上が従来のデータセンター外で行われると予想されており、非技術系ビジネスユーザーにインサイトを提供する自動データ準備および拡張アナリティクスの必要性が高まっています。

企業のデジタルトランスフォーメーションの波

AIファースト戦略が段階的なデジタル化に取って代わっています。92%の企業がAI支出を増加させる意向を持つ一方、自社が成熟していると考える企業はわずか1%にとどまり、専門的な実装パートナーおよびバリュー実現を加速する低コード開発機能への需要が高まっています。アナリティクス、RPA、意思決定モデルが融合するハイパーオートメーションは、プラットフォーム要件をさらに拡大し、23.60%のサービスCAGRを支えています。

説明可能なAIに対する規制の推進

EU AI法はアルゴリズムの透明性を義務付け、高リスクAIモデル1件あたり年間52,227ユーロのコストを企業に課しています。説明可能性と監査証跡をアナリティクスパイプラインに直接組み込んだベンダーは、特に金融および重要インフラ分野において足がかりを得ています。域外適用条項はグローバルプロバイダーにもこれらの義務を拡大し、透明性の高いプラットフォームをオプションから必須へと引き上げています。 [3]欧州委員会、「AI法 | 欧州のデジタルの未来を形成する」、欧州連合、digital-strategy.ec.europa.eu

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ統合と接続性のギャップ | -3.4% | レガシーシステムが多い産業を中心にグローバル | 中期(2〜4年) |

| データサイエンス人材の不足 | -2.8% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| コンピューティングエネルギーに関するサステナビリティの制約 | -1.9% | EU、カリフォルニア州、グローバルへの影響あり | 長期(4年以上) |

| ハイパースケールクラウドへのベンダーロックイン | -2.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ統合と接続性のギャップ

断片化されたアーキテクチャは、老朽化したオンプレミス、クラウド、オペレーショナルテクノロジーシステム間にデータを閉じ込めることが多くあります。組織はエンジニアリング時間の64%を分析ではなく統合に費やしており、リターンを遅らせ、大規模プロジェクトへの意欲を削いでいます。産業企業はアナリティクス連携を複雑にする独自プロトコルと格闘しており、データファブリックおよびノーコード統合ソリューションへのプレミアムを強化しています。

データサイエンス人材の不足

大学は統計、コーディング、ドメイン知識を持つ専門家を十分に輩出していません。中小企業は希少な専門家の確保に苦労しており、自動化された機械学習やマネージドサービスモデルを採用することでサービスCAGRを押し上げています。リモート採用は場所の制約を緩和する一方、調整のオーバーヘッドが生じ、展開サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エッジアナリティクスが最高CAGRを牽引

エッジアナリティクスは2031年にかけて27.35%のCAGRを誇り、レイテンシーが重要なIoTシナリオにおける役割を反映しています。一方、予測アナリティクスは予測のための主流の選択肢として2025年のアドバンスドアナリティクス市場シェアの24.05%を維持しました。エッジデバイスはローカル推論を実行し、ネットワークコストを削減してデータ主権を確保します。これは規制の厳しい業種にとって不可欠です。自動車、エネルギー、製造業のプレイヤーは、異常検知と自律制御ループを可能にするコンパクトな推論チップを組み込んでいます。ベンダーは、生データの外部送信なしにグローバルモデルをトレーニングするフェデレーテッドラーニング機能によって差別化を図っています。テキストアナリティクスおよびビジュアルアナリティクスは非構造化データ量の増大に伴い安定した採用を維持し、処方的アナリティクスおよびリスクアナリティクスは最適化とシナリオモデリングへの需要に後押しされています。

エッジアナリティクスのアドバンスドアナリティクス市場規模は、5Gカバレッジの拡大に伴い急速に拡大する見込みです。重要インフラの所有者は、集中型クラウドから分散型メッシュファブリックへと移行し、タービン、変電所、車両に意思決定ロジックを展開しています。一方、確立された予測プラットフォームはリアルタイムデータストリームを統合して陳腐化を回避しており、市場がハイブリッドクラウドエッジ設計へと転換していることを示しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

展開モード別:クラウドの成長がオンプレミスを上回る

銀行や公的機関に支持されるオンプレミスアーキテクチャは、データ主権の義務付けにより2025年の収益の53.40%を占めました。それでも、クラウド展開は企業が弾力的なスケーリングと従量課金制の経済性を追求するにつれ、23.95%のCAGRで成長しています。ハイパースケーラーはGPUフリートの拡張を優先していますが、断続的な容量不足が特化型アナリティクスクラウドおよびコロケーションエッジハイブリッドに機会をもたらしています。

セキュリティの改善とコンフィデンシャルコンピューティングサービスが顧客の懸念を着実に払拭しています。クラウドワークロードのアドバンスドアナリティクス市場規模は、ドリフト検知、バージョン管理、ガバナンスを自動化するマネージドモデルオペレーションスイートによってさらに押し上げられています。ハイブリッドシナリオは、機密性の高いオンプレミスデータ処理とバーストトゥクラウドのトレーニングサイクルを組み合わせ、イノベーションを制限することなくコンプライアンスを確保しています。地域のデータ居住法は現在、特にEUおよびアジア太平洋地域においてプロバイダーの構築計画を形成しており、国内ゾーンがプライバシー法規に対応しています。

コンポーネント別:サービスが複雑性を反映

ソリューションプラットフォームは、可視化、データ準備、モデル構築機能をバンドルすることで2025年の収益の61.25%を生み出しました。しかし、企業がロードマップ策定、変更管理、業界固有のモデルチューニングを必要とするため、サービスセグメントは22.90%のCAGRで加速しています。コンサルティングチームは規制産業に特化し、監査人向けの説明可能性、バイアステスト、シナリオ分析を提供しています。顧客の解約が成果ベースのエンゲージメントへとシフトするにつれ、マネージドサービス契約が複数年の継続的な収益を確保しています。

プロフェッショナルサービスのアドバンスドアナリティクス市場規模は、企業が継続的なモデル改良と統合をアウトソーシングするにつれ、プラットフォーム支出と並行して成長しています。ハイパースケーラーは現在、パートナーエコシステムを組み込んで垂直テンプレートを共同提供し、展開タイムラインを短縮しています。一方、オープンソースフレームワークがソフトウェアマージンを低下させ、アドバイザリーおよびマネージドオファリングにおける競争が激化しています。

ビジネス機能別:オペレーションアナリティクスが勢いを増す

営業・マーケティングは、パーソナライゼーションとキャンペーン最適化のユースケースをターゲットにすることで2025年の収益をリードしました。しかし、オペレーション・サプライチェーンアナリティクスは、インフレ圧力がリアルタイムのコスト管理を迫るにつれ、22.85%のCAGRを記録する見込みです。予知保全と動的在庫バランスアルゴリズムが製造業に10〜20%のコスト削減をもたらしています。財務・リスクチームはモデル主導のコンプライアンスレポートを拡大し続け、HRアナリティクスは定着パターンマイニングとDEI指標を通じて成長しています。

アドバンスドアナリティクス市場は、データ定義と指標ライブラリを統合するクロスファンクショナルプラットフォームで対応しています。統合スイートにより、フロントラインスタッフはワークフローアプリ内にビジュアルインサイトを組み込むことができ、アナリティクスセンターオブエクセレンスを超えた採用を拡大しています。シチズンデベロッパー機能がITのボトルネックをさらに解消し、実験サイクルを加速しています。

エンドユーザー産業別:ヘルスケアが加速

BFSIは不正、AML、信用リスクのワークロードにより2025年に21.55%の収益シェアで首位を占めました。FDAが223件のAI対応デバイスを承認したことに支えられたヘルスケア・ライフサイエンスは、23.70%のCAGRで成長をリードしています。臨床意思決定支援、画像分析、個別化医療はすべて、医療規制に準拠した透明性の高い高精度モデルを必要としています。

製造業者はデジタルツインと予測歩留まりアナリティクスを活用して廃棄物を削減し、小売業者はレコメンデーションエンジンと価格最適化ツールを展開しています。通信プロバイダーはネットワーク異常検知に依存し、エネルギー公益事業者は再生可能エネルギーのバランスを取るためにグリッド状態予測を活用しています。防衛機関はインテリジェンスフュージョンと自律システムを追求していますが、調達の複雑さが量的拡大を遅らせています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

組織規模別:中小企業が急速に拡大

大企業は多機能展開に資金を投じ、熟練したデータサイエンスチームを維持することで2025年の収益の65.10%を獲得しました。中小企業はSaaSサブスクリプション価格と複雑性を隠す自動化された機械学習により、24.10%のCAGRで採用を拡大しています。シチズンデータサイエンティスト機能がリソースに制約のある企業のROIを加速し、アドバンスドアナリティクス市場のフットプリントを拡大しています。

ベンダーのロードマップは、業界固有のスターターキットと使用量ベースの課金で中小企業をターゲットにする傾向が強まっています。サービスパートナーはデータ統合、テンプレートダッシュボード、継続的なチューニングを組み合わせたクイックスタートパッケージをバンドルし、販売サイクルを短縮しています。人材不足は中小企業に最も大きな打撃を与えており、テクノロジーと専門知識の両方を提供するマネージドアナリティクスへの需要を高めています。

地域分析

北米は2025年のアドバンスドアナリティクス市場収益の40.65%を引き続き占めました。ベンチャーキャピタルはAIに1,091億米ドルを投入し、そのうち339億米ドルが生成モデルに充てられ、スタートアップエコシステムと企業の実験を拡大しました。米国のハイパースケーラーは新たなGPUクラスターを投入することで以前の容量制約に対処しており、Amazonのペンシルベニア州における200億米ドルの建設計画がその投資規模を示しています。規制の取り組みは多数あるものの断片化されており、連邦および州の異なる要件を解釈するガバナンスアドオンへの需要を促しています。

アジア太平洋地域は製造オートメーション、5Gの展開、政府のスマートシティ補助金に後押しされ、最高の22.40%のCAGRを記録しています。中国のAIモデルの強化が競争力のある国内代替品を生み出す一方、インドのITサービス輸出が地域の製造業者に実装人材を提供しています。日本と韓国は産業用ロボットと自律モビリティのためのエッジアナリティクスアプリケーションに深く踏み込んでいます。総所有コストの低さと公共部門のデジタル化政策が、電子商取引、フィンテック、物流プラットフォームを統合する東南アジア諸国全体でアドバンスドアナリティクス市場を拡大しています。

欧州は厳格に進化する政策のもとで着実に成長しています。EU AI法は特に重要セクターにおいて透明性ルールを満たすための説明可能なプラットフォームの購入を加速させています。ドイツの自動車・機械企業はインダストリー4.0向けに予測・処方アナリティクスを採用し、北欧の公益事業者は再生可能エネルギーを最適化するためにサステナビリティアナリティクスを組み込んでいます。英国の金融機関はブレグジット後のリスクモデルガバナンスに投資しています。欧州のアドバンスドアナリティクス市場規模は、加盟国間の共有基準を調和させる越境データスペースイニシアチブから恩恵を受けていますが、コンプライアンスの作業負荷が展開サイクルを長期化させています。

競合環境

アドバンスドアナリティクス市場は中程度の断片化を特徴としています。既存のプラットフォームプロバイダーであるIBM、Microsoft、SAS、Oracleは、幅広いポートフォリオと定着した企業との関係を活用しています。ハイパースケーラーのAWS、Google Cloud、Microsoft Azureは、統合されたコンピューティング、ストレージ、マネージドモデルサービスを提供することで圧力を加え、従来のライセンスモデルを侵食しています。ディスラプターは自動化された機械学習、ドメイン固有のクラウドアナリティクス、リアルタイムエッジ処理スタックに注力しています。

プラットフォームの統合が戦略を形成しており、ベンダーはデータファブリックレイヤー、MLOpsオーケストレーション、組み込みBIなどの隣接機能を買収して顧客を囲い込んでいます。FICOのアワードプログラムは、そのプラットフォームを地域のニッチに拡張するエコシステムパートナーであるFujitsu、TSYS、TCSを際立たせています。米国特許商標庁のAI戦略は国内AI革新の保護に対する政府の関心を強調し、間接的にR&Dへのコミットメントを強化しています。競争は機能の完全性、クラウドポータビリティ、規制コンプライアンスの保証を中心に展開しています。

オープンソースフレームワークが企業向けの成熟度に達するにつれ価格競争が激化し、差別化がサービスレベル保証とドメイン専門知識へとシフトしています。エッジアナリティクスの専門企業は超低レイテンシーと堅牢なフォームファクターを売り込み、製造業とエネルギー分野でパイロット案件を獲得しています。一方、コンサルティング会社はソフトウェアベンダーと連携してターンキーの成果を提供し、従来のライセンス販売業者が失うリスクのあるサービス収益を獲得しています。

アドバンスドアナリティクス産業リーダー

IBM Corporation

SAS Institute Inc.

SAP SE

Oracle Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Amazonはペンシルベニア州にAIインフラの拡張と1,250件の熟練雇用創出のために200億米ドルを投資し、GPU不足を緩和してアドバンスドアナリティクスのワークロードを支援しました。

- 2025年6月:Snowflakeは次世代コンピューティングとAI主導のデータガバナンスを発表し、ハイブリッドアナリティクスを加速しました。

- 2025年6月:NTT DATAはCisco向けにAI搭載のソフトウェア定義インフラを導入し、企業ネットワーク全体でリアルタイムインサイトを実現しました。

- 2025年5月:FICOはパートナーエコシステム内でのアドバンスドアナリティクスの卓越性を称え、Fujitsu、TSYS、TCSを表彰しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、先進的アナリティクス市場を、企業が結果を予測し意思決定を自動化できるよう、構造化または非構造化データに予測的・処方的・認知的手法を適用するすべてのソフトウェアプラットフォームおよび関連サービスと定義する。あらゆる規模・業種の組織に販売されるライセンス、サブスクリプション、保守、およびマネージドアナリティクスサービスからの収益を含む。

スコープ除外:基本的な記述的ビジネスインテリジェンスダッシュボードまたは単独のビジュアライゼーションツールは除外する。

セグメンテーション概要

- タイプ別

- 統計分析

- テキストアナリティクス

- リスクアナリティクス

- 予測アナリティクス

- 処方的アナリティクス

- ビジュアルアナリティクス

- ネットワークアナリティクス

- 地理空間アナリティクス

- ソーシャルメディアアナリティクス

- エッジアナリティクス

- その他のタイプ

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソリューション

- サービス

- コンサルティング

- マネージドサービス

- ビジネス機能別

- 営業・マーケティング

- 財務・リスク

- オペレーション・サプライチェーン

- 人事

- カスタマーサポート

- エンドユーザー産業別

- BFSI

- 小売・消費財

- ヘルスケア・ライフサイエンス

- ITおよび通信

- 輸送・物流

- 政府・防衛

- 製造業

- エネルギー・公益事業

- メディア・エンターテインメント

- その他の産業

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のアナリティクスソフトウェアアーキテクト、ハイパースケールクラウドエンジニア、および企業データリーダーと対話した。これらの議論により、平均販売価格、デプロイメント構成、および予算の推移が明確化され、二次調査の結果の検証および情報ギャップの解消に活用した。

デスクリサーチ

OECDクラウド導入テーブル、Eurostatデジタル経済指標、国際電気通信連合(ITU)トラフィックデータセット、および米国労働統計局(U.S. Bureau of Labor Statistics)データサイエンス雇用シリーズなどの一次公開ソースからベースラインの数量および価格を収集した。また、アナリティクスアクセラレーターの税関統計、アルゴリズムの普及を追跡する査読済み学術誌、およびアナリティクス収益を分解した企業開示資料も参照した。D&B HooversおよびDow Jones Factivaの独自フィードにより企業別データおよびディールフローを補完し、その他多数のソースを活用してコンテキストの精緻化およびシグナルの検証を行った。

市場規模推計と予測

まずグローバルな企業のデータプラットフォーム支出をトップダウンで再構築し、市場シェアシグナルを用いて先進的アナリティクスへの配分を行い、デプロイメントおよび業界浸透率によってプールを絞り込む。利用指標、クラウドワークロード時間、およびベンダー出荷データを集計した後に初期収益ベースラインを算出し、サプライヤーのロールアップおよびサンプリングされたASP×ユーザー数によって精緻化する。主要モデルドライバーには、ハイパースケールGPUキャパシティ、データサイエンティストの人員数、予測ライセンスあたりの平均価格、プライバシー規制のマイルストーン、およびマクロGDPパスが含まれる。多変量回帰とシナリオ分析を組み合わせ、これらの変数を2030年まで予測し、為替変動に応じて結果を調整する。

データ検証と更新サイクル

すべてのモデル出力は、ベンチャー資金調達ラウンド、四半期ベンダーサプライズ、および契約発表と当チームが比較検証する。差異が生じた場合は再確認および専門家へのコールバックを実施する。レポートは年次で更新され、重要事象に対しては中間更新を行い、クライアントへの納品直前に最終レビューを実施する。

MordorのAdvanced Analyticsベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離しており、その理由を購入者に理解していただきたい。

乖離はスコープ、ドライバーセット、および更新頻度の違いから生じる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 57.55 B(2025年) | Mordor Intelligence | |

| USD 75.89 B(2024年) | Global Consultancy A | BIアドオンおよび隣接するポイントソリューションを含む |

| USD 47.33 B(2024年) | Industry Association B | 導入・サポートサービスを除外 |

| USD 26.9 B(2024年) | Trade Journal C | 純粋なベンダーソフトウェア収益のみを計上し、クラウドシフトが緩やかであると仮定 |

これらの比較は、Mordor Intelligenceが厳格なスコープ整合、バランスの取れた収益構成、および年次更新サイクルを通じて、意思決定者が信頼できる信頼性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

アドバンスドアナリティクス市場の現在の価値はいくらですか?

市場は2026年に697億5,200万米ドルと評価されており、20.82%のCAGRで成長し、2031年までに1,789億3,000万米ドルに達する見込みです。

最も成長が速いアナリティクスタイプはどれですか?

エッジアナリティクスが最高の成長を示しており、サブミリ秒のオンデバイス意思決定への需要の高まりにより27.35%のCAGRで成長しています。

ソフトウェア販売よりもサービスの成長が速い理由は何ですか?

複雑な展開、人材不足、規制要件が企業をコンサルティングおよびマネージドサービスへと向かわせ、サービス収益の22.90%のCAGRを牽引しています。

EU AI法はベンダー選定にどのような影響を与えますか?

透明性の義務付けルールが、組み込みの説明可能性と監査証跡を持つプラットフォームを優遇し、欧州の購買基準を準拠ソリューションへとシフトさせています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域が22.40%のCAGRの予測でリードしており、製造オートメーション、スマートシティイニシアチブ、支援的な政府政策に後押しされています。

アナリティクスのより広い採用に対する最大の障壁は何ですか?

データ統合の課題が主要な抑制要因であり続けており、断片化されたレガシーシステムとガバナンスの複雑さにより、グローバルCAGRに3.4パーセントポイントの下押し圧力をかけています。

最終更新日: