グローバル遅発性ジスキネジア治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

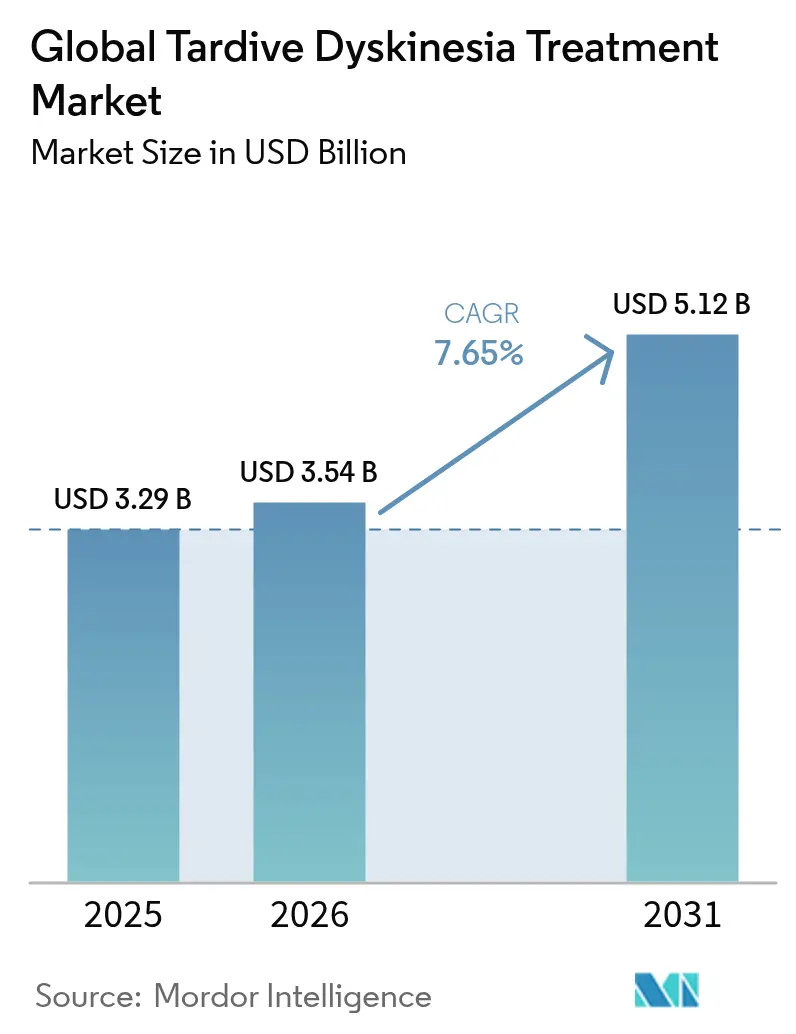

| 市場規模 (2026) | 3.54 十億米ドル |

| 市場規模 (2031) | 5.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル遅発性ジスキネジア治療市場分析

2026年の遅発性ジスキネジア治療市場規模は35億4,000万米ドルと推定され、2025年の32億9,000万米ドルから成長し、2031年には51億2,000万米ドルが見込まれ、2026年から2031年にかけて年平均成長率7.65%で成長します。持続的な成長は、VMAT2阻害薬の継続的な普及、支払者のカバレッジ拡大、および正式な診断を受けていない患者が罹患者の85%を占める診断格差を縮小するための体系的な取り組みによってもたらされています。米国でジェネリック医薬品のバルベナジンが発売され、アジア太平洋地域の当局がデュテトラベナジンを必須医薬品リストに追加するなか、競争が激化し、地域の需要拡大が加速しています。製剤革新、とりわけTevaの1日1回投与のAustedo XRおよびNeurocrine社のスプリンクルカプセルは、アドヒアランスを改善し、候補患者層を拡大しています。デジタルフェノタイピングツールとAI対応スクリーニングプラットフォームが中央値5.5年の診断遅延を短縮することで、上昇トレンドはさらに強化されています。

レポートの主要ポイント

- 薬剤クラス別では、VMAT2阻害薬が2025年の遅発性ジスキネジア治療市場シェアの69.35%を占め、「その他」セグメントは2031年に向けて年平均成長率9.18%で拡大する見込みです。

- 投与経路別では、経口製品が2025年の遅発性ジスキネジア治療市場規模の59.45%を占め、2026年から2031年にかけて年平均成長率9.02%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年の遅発性ジスキネジア治療市場規模の53.30%でリードし、オンライン薬局が2031年に向けて年平均成長率10.05%で成長しています。

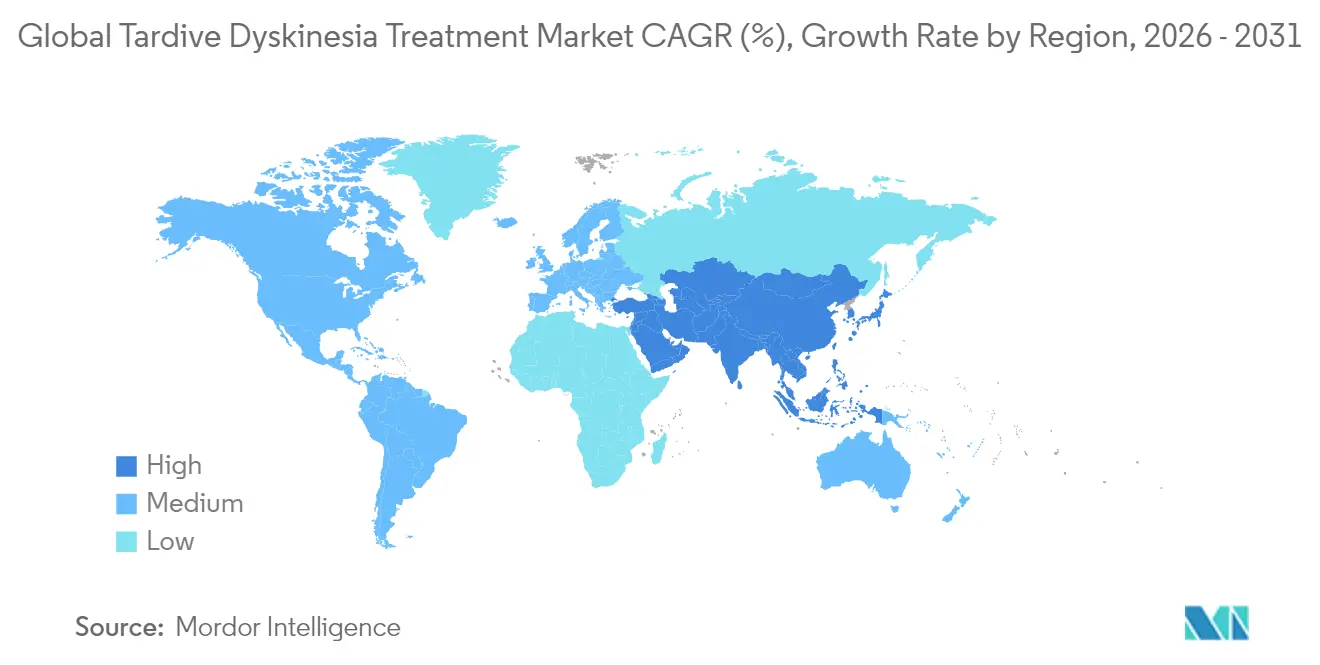

- 北米は2025年のグローバル収益の41.70%を占めましたが、アジア太平洋が2031年に向けて年平均成長率10.41%で最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル遅発性ジスキネジア治療市場の促進要因影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 抗精神病薬誘発性遅発性ジスキネジアの有病率上昇 | +2.1% | グローバル | 中期(2〜4年) |

| VMAT2阻害薬の承認および償還 | +1.8% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| 臨床医の認知拡大とスクリーニング義務化 | +1.5% | グローバル、先進市場において最も強く | 中期(2〜4年) |

| 早期診断を可能にするデジタルフェノタイピングツール | +1.2% | 北米および欧州連合がコア、アジア太平洋への波及 | 長期(4年以上) |

| パイプラインの遺伝子発現モジュレーター | +0.8% | グローバル、早期段階では北米に注力 | 長期(4年以上) |

| アジア太平洋の必須医薬品リストへの採用 | +0.7% | アジア太平洋がコア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗精神病薬誘発性遅発性ジスキネジアの有病率上昇

抗精神病薬使用者における遅発性ジスキネジアのグローバル有病率は25.3%であり、第一世代薬は第二世代化合物よりも高い発症率をもたらしています。パンデミック期のテレメディシン普及はケアへのアクセスを拡大しましたが、微細な運動症状を見逃しやすくし、リスク集団が拡大するなかでも過小認識の課題を強化しました。IMPACT-TD研究のエビデンスは診断遅延の中央値が5.5年であることを明らかにし、義務的スクリーニングプログラムを通じて専門医ケアに達しつつある未治療患者の潜在的なプールを浮き彫りにしました。遅発性ジスキネジア治療市場は、その結果として新規疾患発生とは独立した継続的な新規同定症例の流入から恩恵を受けています。

VMAT2阻害薬の承認および償還

米国精神医学会はVMAT2阻害薬を中等度から重度の遅発性ジスキネジアに対する第一選択療法として推奨しており、臨床アルゴリズムにおけるその役割を確固たるものにしています。コペイ支援プログラムにより、Austedo利用者の90%が自己負担額を10米ドル以下に抑えており、アドヒアランスを促進しています。インフレ抑制法に基づくメディケアの価格交渉は差し迫ったマージン圧力をもたらすものの、Austedo XRやIngrezza Sprinkleのような改良製剤は臨床的訴求力を拡大しています。こうした政策上の追い風と償還の不確実性の組み合わせが、投与利便性とサポートサービスを軸とした戦略的差別化を促し、成長を持続させつつ競争リスクを高めています。

臨床医の認知拡大とスクリーニング義務化

RE-KINECT研究は未認識の遅発性ジスキネジアから生じるQOL負担を定量化し、病院ベースのスクリーニングプロトコルの策定を促しました。スマートフォンによる動画評価および遅発性ジスキネジア影響尺度は、症例発見とモニタリングを効率化する客観的指標を提供しています。非専門医に対する研修の拡充は神経専門医不足を緩和し、地域の診療現場における診断を加速させています。その結果、患者ファネルの転換率が向上し、既存のVMAT2阻害薬への処方量を強化するとともに、将来の新規参入を支援しています。

早期診断を可能にするデジタルフェノタイピングツール

マシンビジョンアルゴリズムは、民生機器で取得した歩行、音声、手の動態を解析し、分散型の遅発性ジスキネジアスクリーニングを可能にしています。患者中心のデジタルヘルスに関するFDAガイドラインは、日常的な精神科診療への統合を促す明確な承認経路を提供しています。初期の導入事例によれば、AIが事前スクリーニングを行い臨床医が確認するハイブリッドワークフローが、監督を損なわずに診断感度を高めています。これらのツールは、支払者が早期介入による長期的なコスト削減を認識するなか、遅発性ジスキネジア治療市場に技術主導の成長層を付加しています。

グローバル遅発性ジスキネジア治療市場の抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場における高薬剤費と限定的なカバレッジ | -1.4% | ラテンアメリカおよびアフリカに急性的影響を伴うグローバルな新興市場 | 中期(2〜4年) |

| 安全性プロファイルへの懸念(傾眠、QTc延長) | -0.9% | グローバル、欧州連合規制環境において精査が強化 | 短期(2年以内) |

| 電子健康記録コーディングおよび民族的過小診断の格差 | -0.8% | グローバル、多様な都市部において顕著な影響 | 中期(2〜4年) |

| 非ドーパミン作動性向精神薬へのシフト | -0.6% | 北米および欧州連合がコア、アジア太平洋での段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における高薬剤費と限定的なカバレッジ

VMAT2阻害薬の公示価格は多くの新興市場における償還閾値を超えており、高まる臨床需要にもかかわらず普及を抑制しています。スペシャルティ薬局による流通は、ほとんどの法域でジェネリック代替を排除し、発売価格を米国基準に縛りつけ、アフォーダビリティを圧迫しています。患者支援プログラムがギャップを埋める一方、製造業者による持続的な補助金は低所得国においては商業的に非魅力的でありながら必要とされています。Lupinのジェネリックバルベナジンはわずかなディスカウントをもたらしますが、依然としてスペシャルティ取り扱いを要するため、広範な価格緩和は限定的です。

安全性プロファイルへの懸念(傾眠、QTc延長)

傾眠およびQTc延長は、プライマリケアおよびリソースが制約された病院においてベースラインおよび定期的なモニタリングを必要とし、治療の複雑性を高めています。うつ病および自殺念慮に関するFDAの枠囲み警告は精神科的管理を義務付け、多疾患併存患者への慎重な処方を促しています。CYP3A4モジュレーターとの相互作用リスクは薬剤管理をさらに複雑にし、短期的には専門医センター以外への拡大を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル遅発性ジスキネジア治療市場セグメント分析

障害別:

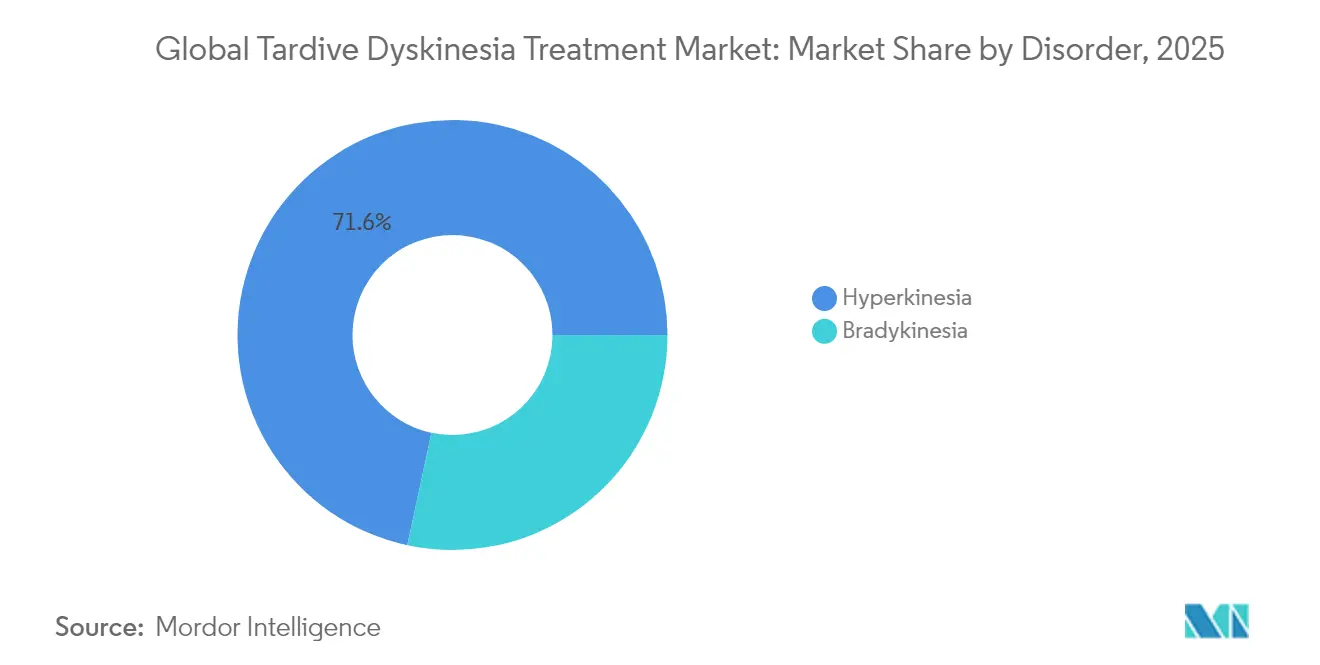

ハイパーキネジアが臨床イノベーションを牽引ハイパーキネジアは2025年収益の71.63%を占め、ドーパミン枯渇療法に対する強い反応性に支えられ年平均成長率8.74%を記録しています。ハイパーキネジア症状における遅発性ジスキネジア治療市場規模は、明確な診断基準と客観的な運動スケールツールから恩恵を受け、タイムリーな介入を可能にしています。新興の遺伝子治療研究は、症状抑制ではなく疾患修飾を目指し、ドーパミン作動性シグナリングの持続的な調節を追求しています。

過動性サブタイプの予測可能性は処方者の信頼を育み、持続的な需要を強化しています。ブラジキネジアはドーパミン枯渇が症状を悪化させる可能性があることから臨床的に困難であり、繊細な投与戦略を要します。それでも、KINECT-PRO研究からのリアルワールドエビデンスは、精神科サブグループ全体でのVMAT2阻害薬の有用性を示し、混合表現型患者へのより広範な採用を促しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

薬剤クラス別:

VMAT2阻害薬は新興競合に直面VMAT2阻害薬は2025年に69.35%のシェアを獲得しましたが、「その他」カテゴリーでは活発な年平均成長率9.18%の成長に直面しています。製剤改良されたバルベナジンおよびデュテトラベナジン製品がクラスリーダーシップを維持する一方、TAAR1アゴニストやグルタメートモジュレーターなどの非ドーパミン作動性薬剤が勢いを増しています。

徐放性VMAT2錠剤はアドヒアランスを容易にし、遺伝子発現モジュレーターは因果経路を標的とし、症状緩和から疾患修飾戦略へのシフトを予兆しています。抗コリン薬はガイドラインの禁忌事項と劣ったリスク便益プロファイルを反映し、引き続き後退しています。薬剤クラスの景観は、定着した枯渇薬と革新的な予防薬に二極化し、遅発性ジスキネジア治療市場内の将来の投資フローを形成しています。

投与経路別:

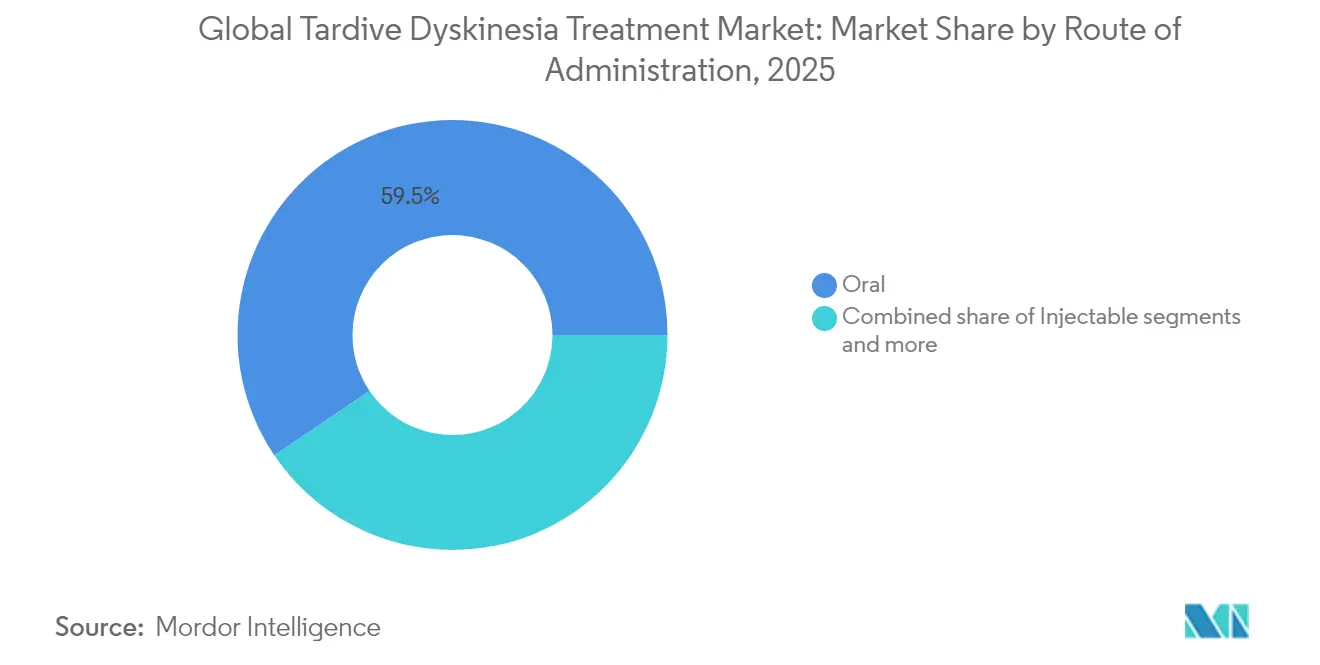

経口剤の優位性がイノベーションにより強化経口製剤は2025年に収益の59.45%を占め、2031年にかけて年平均成長率9.02%で上昇する見込みです。経口製品の遅発性ジスキネジア治療市場規模は、アドヒアランスおよび嚥下障壁に対応した1日1回投与錠剤とスプリンクルカプセルを背景に拡大しています。

注射製剤は重篤な嚥下障害症例に限定されたニッチな位置を維持しており、パイプラインの経皮システムは利便性と安定した血漿中濃度の両立を目指しています。調査段階にあるデジタルアドヒアランスカプセルは、規制経路が成熟した際にリアルタイムの服薬追跡を統合することで、経口経路をさらに定着させる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

流通チャネル別:

スペシャルティ薬局モデルが優位病院薬局は2025年売上の53.30%を生み出し、開始時の管理ニーズを反映していますが、オンライン薬局が年平均成長率10.05%でリードしています。eコマースチャネルを通じた遅発性ジスキネジア治療市場規模は、パンデミック期に拡大したテレヘルスの普及と患者への直接物流から恩恵を受けています。

スペシャルティ薬局は看護サポート、事前承認サービス、および有害事象トリアージを統合し、単なる調剤を超えた価値を提供しています。小売薬局は複雑な神経疾患治療に対するカウンセリング能力の制限からシェアが低いものの、簡便化された製剤がモニタリング負担を軽減した場合にシェアを回復する可能性があります。

地域分析

北米遅発性ジスキネジア治療市場

北米は2025年にFDA承認、保険普及率、および専門薬局ネットワークの整備を背景に41.70%のシェアで市場を主導しました。継続的なスクリーニング進活動と支払者支援が、迫りくるメディケア価格交渉を相殺し、処方あたりの収益が緩やかになる中でも処方量の勢いを維持しています。2024年4月のジェネリック バルベナジンの市場投入は緩やかな価格圧力をもたらしますが、流通上の保護措置により専門家チャネルのマージンは維持されています。

アジア太平洋遅発性ジスキネジア治療市場

アジア太平洋地域は10.41%のCAGRで急速な成長を遂げており、精神科用薬の使用増加やTeva–江蘇Nhwaアライアンスによる中国でのAustedoの発売などの政策面での前進が成長を牽引しています。専門医不足と自己負担による支払いの障壁が本格的な普及を抑制しているものの、日本や韓国などの市場ではデジタル診断ツールがアクセスのギャップを埋めています。必須医薬品リストへの追加や地元製造業者との提携が手頃な価格の実現を加速させ、遅発性ジスキネジア治療市場の基盤をプレミアム都市部を超えて拡大させる可能性があります。

EMEAおよび南米遅発性ジスキネジア治療市場

欧州ではHTA機関が費用対効果のエビデンスを求めることで着実な成がもたらされており、製造業者は患者報告アウトカムデータおよびリスク共有契約へと誘導されています。安全性への精査が保守的な処方行動を促進しており、特にQTcモニタリングに関してその傾向が顕著ですが、包括的な保険制度が患者の経済的負担を緩和しています。南米および中東・アフリカは神経科医の密度の低さと予算上の優先事項により依然として黎明期にありますが、国民所得水準に合わせた段階的価格設定モデルにとってのアップサイドを示しています。

競争環境

NeurocrinとTevaは2024年に合わせて約85%のシェアを保持し、合計39億米ドルの売上に相当します。Ingrezzaのファーストムーバー優位性は強固な患者サポートハブによって強化され、Austedoは1日1回投与と国際的な展開拡大を活かしています。製剤の差別化競争(価格引き下げではなく)がスペシャルティ薬品経済において差別化を報いるため、主要な競合軸であり続けています。

AbbVieによるCerevel Therapeuticsへの87億米ドルの買収は、タバパドンが遅発性ジスキネジア試験に近づくにつれ新たな競争をもたらし、より少ないドーパミン作動性負荷による新機序を導入する可能性があります。Lupinのジェネリック参入は初の低コスト代替品を開放しながらもスペシャルティチャネルのプレミアムを維持し、既存企業の価格決定力を軟化させるものの打ち崩してはいません。長期的には、遺伝子治療の先駆者がパーキンソン病モデルから遅発性ジスキネジアへの疾患修飾効果を実証できれば、景観を一変させる可能性があります。

グローバル遅発性ジスキネジア治療業界リーダー

Neurocrine Biosciences, Inc

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

SteriMax Inc.

Lannett Co Inc

- *免責事項:主要選手の並び順不同

グローバル遅発性ジスキネジア治療市場における対象企業

- Neurocrine Biosciences

- Teva Pharmaceutical Industries

- H. Lundbeck

- Supernus Pharmaceuticals*

- Sun Pharmaceuticals Industries

- Zydus Lifesciences

- Sandoz Group

- Adamas Pharma (legacy)

- Alkermes

- Cerevel Therapeutics

- Supernus Pharmaceuticals

- Acorda Therapeutics

- Enterin Inc.

- Theravance Biopharma

- Voyager Therapeutics

グローバル遅発性ジスキネジア治療市場における最近の業界動向

- 2025年2月:NeurocrinはIngrezzaのKINECT-PRO第4相試験からQOLに関する良好なデータを報告し、幅広い機能的改善を強調しました。

- 2024年5月:FDAは遅発性ジスキネジアおよびハンチントン舞踏病に対するTevaの1日1回投与Austedo XR錠剤を承認し、1日2回投与のアドヒアランス障壁を解消しました。

グローバル遅発性ジスキネジア治療市場レポートスコープ

スコープとして、遅発性ジスキネジア治療市場は顎、唇、舌における不随意運動の診断を取り扱います。遅発性ジスキネジア治療市場は、障害別(ブラジキネジア、ハイパーキネジア)、薬剤クラス別(ドーパミン枯渇薬、VMAT2阻害薬、GABA受容体アゴニスト薬、抗コリン薬)、エンドユーザー別(病院、クリニック、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドを網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| ブラジキネジア |

| ハイパーキネジア |

| VMAT2阻害薬 |

| ドーパミン枯渇薬(非VMAT2) |

| 抗コリン薬およびその他 |

| 経口 |

| 注射 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 障害別 | ブラジキネジア | |

| ハイパーキネジア | ||

| 薬剤クラス別 | VMAT2阻害薬 | |

| ドーパミン枯渇薬(非VMAT2) | ||

| 抗コリン薬およびその他 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

遅発性ジスキネジア治療市場の現在の価値は?

グローバル遅発性ジスキネジア治療市場は2026年に35億4,000万米ドルと評価されています

遅発性ジスキネジア治療市場で最大のシェアを占めるセグメントはどれですか?

ハイパーキネジアが2025年に71.63%のシェアで優位を占めています

VMAT2阻害薬の予想成長率はどのくらいですか?

VMAT2阻害薬は全体の年平均成長率7.65%に沿って成長し、新機序からの競争に直面しながらもリーダーシップを維持する見込みです

アジア太平洋が最も急速に成長している地域である理由は何ですか?

迅速な規制承認、抗精神病薬使用の増加、およびTevaと江蘇南華との提携などのパートナーシップがアジア太平洋の年平均成長率10.41%を牽引しています

最終更新日: