昆虫由来ペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

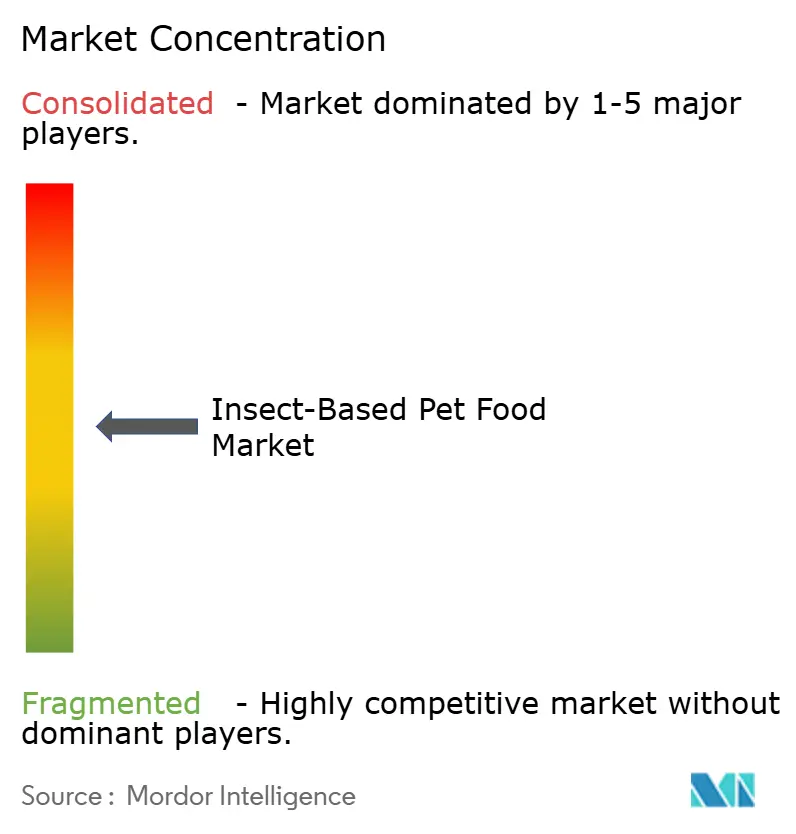

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる昆虫由来ペットフード市場分析

昆虫由来ペットフード市場規模は2025年に9億5,000万米ドルと評価され、2026年の10億5,000万米ドルから2031年には17億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 10.50%で拡大する見込みです。北米および欧州における規制上の認可により、大手メーカーが昆虫タンパク質の配合を躊躇させていた法的障壁が撤廃されました。アーリーアダプターは鶏肉ベースの食事の1.5倍から2倍のプレミアムを支払っており、これは低炭素フットプリントが持続可能性目標と合致しているためです。原料サプライヤーは現在、廃熱や飼料流を活用するために食品加工業者と統合し、排出量を削減しながら利益率を改善しています。同時に、ダイレクト・トゥ・コンシューマーブランドはサブスクリプションデータを収集して処方を洗練させ、スタートアップのスピードで製品ローンチが進む環境においてロイヤルティを深めています[1]出典:米国食品医薬品局、「GRAS通知 AGRN 80 – アメリカミズアブ幼虫油」、fda.gov。

レポートの主要ポイント

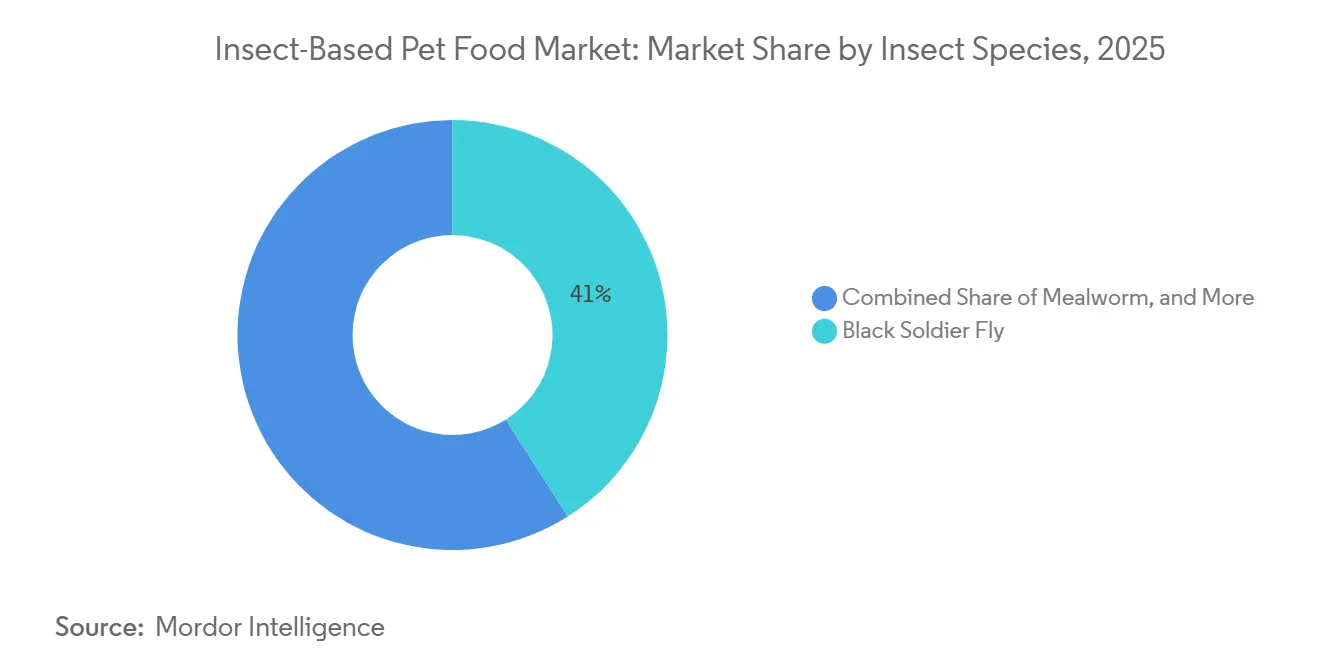

- 昆虫種別では、アメリカミズアブが最大シェアを占め、2025年の昆虫由来ペットフード市場シェアの41%を占めました。一方、イエコオロギタンパク質は2026年から2031年にかけて最速の15% CAGRで拡大する見込みです。

- ペット種別では、犬が最大シェアを占め、2025年の昆虫由来ペットフード市場規模の66%を占めました。猫は2026年から2031年にかけて最速の13.5% CAGRで拡大する見込みです。

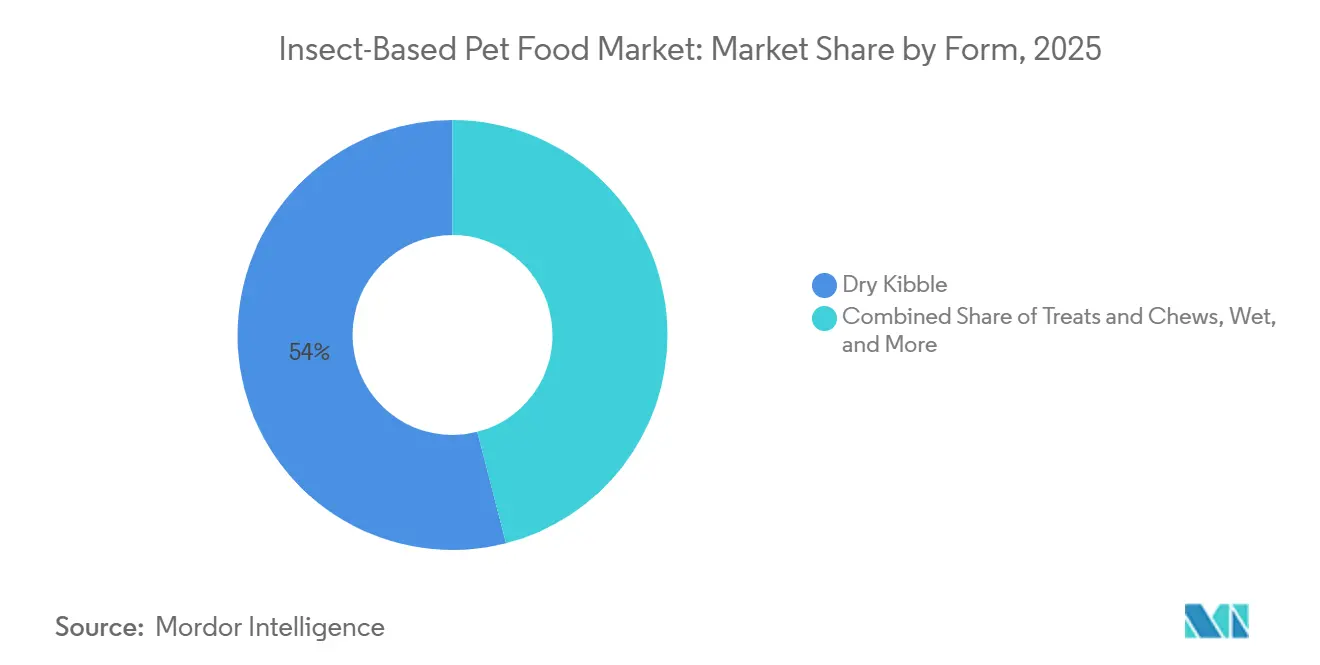

- 形態別では、ドライキブルが最大シェアを占め、2025年の昆虫由来ペットフード市場の54%を占めました。ウェット形態は2026年から2031年にかけてCAGR 15.4%で成長すると予測されています。

- 流通チャネル別では、オンラインプラットフォームが最大シェアを占め、2025年の昆虫由来ペットフード市場の48%を占め、2026年から2031年にかけてCAGR 14.8%で成長する見込みです。

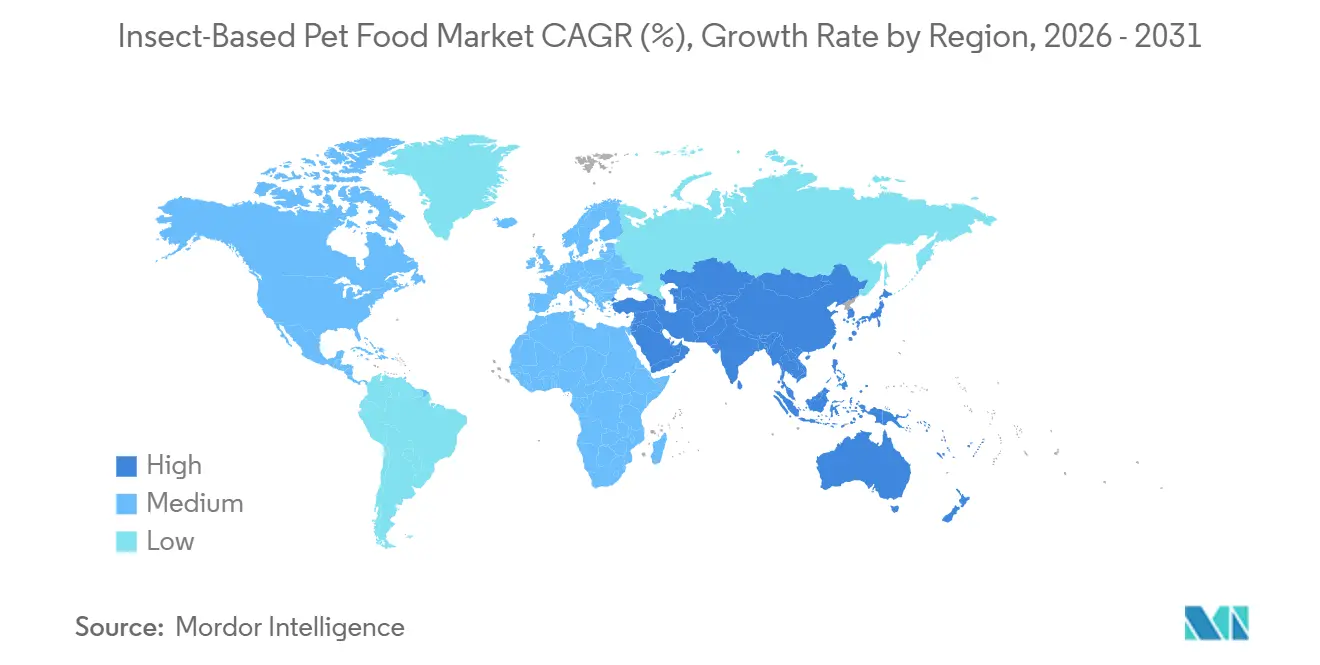

- 地域別では、欧州が2025年に最大の35.0%の市場シェアを占め、アジア太平洋は2026年から2031年にかけて最速のCAGR 14.8%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の昆虫由来ペットフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能なタンパク質に対する消費者需要の増大 | +7.2% | 世界全体、欧州・北米・都市部アジア太平洋で最も強い | 中期(2~4年) |

| 昆虫タンパク質配合に関する規制承認 | +6.8% | 北米・欧州が中核、アジア太平洋・中東への波及 | 短期(2年以内) |

| 高いタンパク質消化率とアレルギー対応の訴求 | +5.1% | 世界全体、北米・欧州の獣医チャネルが主導 | 中期(2~4年) |

| 肉類と比較した低炭素・低水使用フットプリント | +4.9% | 欧州・アジア太平洋が先行、北米が追随 | 長期(4年以上) |

| 廃棄物管理連携による余剰昆虫ミール | +3.6% | 欧州・アジア太平洋の都市部 | 中期(2~4年) |

| サブスクリプション型ダイレクト・トゥ・コンシューマーモデル | +3.2% | 北米・欧州、オーストラリア・中国での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続可能なタンパク質に対する消費者需要の増大

ペットオーナーはコンパニオンアニマルの食事の環境スコアをますます追跡し、排出量を削減するブランドを支持するようになっています。2025年のオーストラリア家庭を対象とした調査では、70.3%が自分自身で昆虫を食べるよりもペットに昆虫を与えることを好むと回答しており、ペットフードが代替タンパク質への快適な足がかりとなることが示されました。多国籍企業は迅速に対応し、Mars Petcareは2024年に次世代ペットフードプログラムを後援し、2025年にはイノベーションアクセラレーターを立ち上げました。消費者は、生態学的メリットがパッケージに明示されている場合、プレミアム価格を支払う意欲を維持しています。数量が増加しコストが低下するにつれ、プレミアムは縮小し、主流の消費者が昆虫由来ペットフード市場に参入すると予測されています。

昆虫タンパク質配合に関する規制承認

昆虫由来ペットフード市場は、北米における昆虫由来原料の規制上の認知が高まることで成長しています。2025年1月、米国飼料管理官協会(AAFCO)は成犬・成猫用フードへの乾燥アメリカミズアブ幼虫の使用に公式ステータスを付与し、コンパニオンアニマル栄養における昆虫タンパク質の規制枠組みを拡大しました[2]出典:米国飼料管理官協会(AAFCO)、原料定義委員会中間年次会議議題、2025年1月21日、aafco.org。さらに、2024年10月には米国食品医薬品局(FDA)が、2024年AAFCO公式出版物に記載された原料に対して一般的に執行措置を取らない意向を示すガイダンスを発行しました。これらの規制上の進展は市場参入障壁を低下させ、製品イノベーションを促進し、昆虫由来ペット栄養への投資を呼び込み、市場成長を牽引しています。

高いタンパク質消化率とアレルギー対応の訴求

脱脂昆虫ミールは家禽に匹敵するアミノ酸プロファイルを提供し、腸内健康をサポートするキチン繊維を含んでいます。臨床獣医師は現在、慢性皮膚炎や消化器感受性を持つ犬に対して昆虫由来の除去食を処方しています。2025年に発表された試験では、アメリカミズアブのおやつを与えられた犬の80%が完全摂取に至り、風味の障壁を克服すれば嗜好性が高いことが実証されました。プレミアムブランドは製品を新奇性ではなく機能的ソリューションとして位置づけており、これがリピート購入を強化しています。80%を超える消化率スコアにより、カロリーあたりの栄養比率が肉類と競争力を保ち、コストを膨らませる大量配合の必要性を回避しています。

肉類と比較した低炭素・低水使用フットプリント

ライフサイクルアセスメントにより、アメリカミズアブミールは家禽ミールと比較して二酸化炭素排出量がほぼ80%少ないことが記録されています。欧州の生産者は廃熱と水を再利用するために食品加工工場の隣に昆虫農場を設置しています。2024年、InnovaFeed SASはイリノイ州のアーチャー・ダニエルズ・ミッドランド社の隣に工場を開設し、農業残渣を年間6万メートルトンのタンパク質にアップサイクルしています。批評家は温帯農場が暖房のためにエネルギーを消費すると指摘していますが、統合戦略は依然として炭素収支を昆虫に有利に傾けています。気候目標の達成を急ぐ各国政府は循環経済ロードマップで昆虫タンパク質をますます引用しており、長期的な需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模昆虫農場の生産能力の限界 | -4.8% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| 家禽・肉類副産物に対する価格プレミアム | -3.9% | 世界全体、南米・アフリカ・農村部アジア太平洋で最も強い | 中期(2~4年) |

| 好みの強いペットに対する嗜好性の懸念 | -2.7% | 世界全体、特に猫用食事において | 短期(2年以内) |

| 主要ペットフード市場における文化的抵抗 | -2.4% | 北米、中東、アジア太平洋の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模昆虫農場の生産能力の限界

多国籍バイヤーが求める年間1万メートルトンの閾値を超える施設はほとんどありません。Aspire Food Groupのオンタリオ州にある15万平方フィートのコオロギ工場は設計出力に達することなく、2025年に管財人管理下に入り、規模拡大のリスクを浮き彫りにしました。病気の発生や気温の変動により、数日以内に全コホートが壊滅し、高コストのバイオセキュリティ強化を余儀なくされることがあります。供給不足により、ブランドは複数調達を余儀なくされ、物流コストが増加し、危害分析重要管理点認証下でのトレーサビリティ監査が複雑化します。自動化された飼育・育種ラインが成熟するまで、虫由来ペットフード市場は狭いサプライヤープールに依存し、成長が制限されます。

家禽・肉類副産物に対する価格プレミアム

幼虫が小麦ふすまなどの有償飼料投入物を消費し続けるため、製造コストは依然として高い水準にあります。Ynsectは2023年に1億6,000万ユーロ(1億7,600万米ドル)の新規資本を確保しましたが、翌年には保護申請を行い、数量だけではプレミアムを即座に解消できないことを証明しました。価格感応度は可処分所得が少ない南米とアフリカで最も高くなっています。レンダリング工場が食肉副産物を安価なミールに変換する中、持続可能性を優先しない消費者は引き続き肉類ベースの食事を選択するでしょう。規模の経済、原料補助金、食品工場との共同立地がコスト圧縮の最も明確なレバーです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

昆虫種別:アメリカミズアブが主導し、イエコオロギが加速

アメリカミズアブは2025年の昆虫由来ペットフード市場規模において最大の41%シェアを占め、確立された農場規模と規制上の受容を裏付けています。イエコオロギタンパク質は最速セグメントであり、犬と猫の両方で強い受容が確認された嗜好性試験を受けて、2026年から2031年にかけてCAGR 15.0%で前進すると予測されています。支配的なシェアと最速の成長の明確な差は、初期インフラの優位性と新興の消費者嗜好がいかに対照的であるかを示しています。この2種がカテゴリーの競争的中核を形成しており、アメリカミズアブが数量を支え、イエコオロギがイノベーションのペースを設定しています。

アメリカミズアブ製品の昆虫由来ペットフード市場は、食品加工残渣をタンパク質・油・肥料に変換する統合工場から恩恵を受けており、欧州の小売業者に響く循環経済のストーリーを生み出しています。2024年の欧州投資銀行からの設備拡張融資により、ポーランドに新施設が建設され、100以上のブランドにアメリカミズアブミールと油が供給される予定です[3]出典:欧州投資銀行、「2024年のポーランドにおけるEIBグループの融資額は57億ユーロに増加」、eib.org。東南アジアのコオロギ農場は温暖な気候を活用してエネルギー強度を低く保ち、価格競争力を強化する計画です。継続的な育種改良により1平方メートルあたりの生産量が増加し、プレミアムおやつメーカーからの需要増加に対応できると予測されています。予測期間を通じて、アメリカミズアブは最大セグメントにとどまり、イエコオロギはプレミアム・特殊処方において最速の進展を記録するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ペット種別:犬が主導し、猫が加速

犬は2025年の昆虫由来ペットフード市場規模において最大の66%市場シェアを占め、1日あたりの給餌量の多さとアーリーアダプターの熱意に牽引されました。猫は現在は小規模ですが、アレルギー対応のポジショニングとウェットフードの嗜好性向上により、2026年から2031年にかけてCAGR 13.5%という最速の需要軌跡が予測されています。この対比は、犬が安定したコア収益を生み出す一方、猫が原料サプライヤーが無視できない加速成長をもたらすことを示しています。この分割により、メーカーはポートフォリオリスクを最適化するために大量の犬用在庫と機動的な猫用ローンチのバランスを取ることが促されます。

鳥類、爬虫類、小型哺乳類は合わせて周辺的な位置を占めていますが、特殊チャネルにおける自然な獲物源として昆虫を検証しています。複数のペット種を飼育するハイブリッド世帯は動物をまたいで昆虫のおやつをますます試しており、適度なクロスセルの後押しを提供しています。犬と猫の両方における除去食への獣医師の推薦がこれらのニッチカテゴリーにますます波及しています。それでも、規模の制約と給餌量の少なさにより、これらのセグメントは最大の犬ベースと最速の猫の急成長に対して補完的な位置にとどまるでしょう。

形態別:ドライキブルが首位を維持し、ウェット・缶詰形態が急増

ドライキブルは2025年の昆虫由来ペットフード市場シェアの最大54%を維持しました。これは押出成形ラインが食感の問題なく最大30%の昆虫配合を処理でき、長い賞味期限を提供するためです。ウェットレシピは特に猫において水分量が多いことで香りと風味が向上するため、2026年から2031年にかけて最速のCAGR 15.4%を記録します。この乖離により、生産者は大量のキブル生産ラインの維持と湿潤食品向けレトルト設備の拡張の間で資本を分割することを余儀なくされます。戦略的な配分により、安定した数量リーダーと急速な成長株の両方に供給が追いつくことが確保されます。

おやつとチューは2025年の収益の約3分の1を占め、消費者を完全な昆虫食に慣れさせる試用製品として機能しています。機能性パウダーとトッパーは小規模ながら、標的栄養が高い利益率を正当化する獣医クリニックでプレミアム価格帯を維持しています。メーカーはこれらの補助的な形態を活用して多様性を示し、製品ライン全体での原材料利用を平準化しています。二次的な形態は全体として、最大のキブルと最速のウェットセグメントには及ばないものの、ポートフォリオに回復力を加えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインの拡大が他を凌駕

オンラインプラットフォームは昆虫由来ペットフード市場を支配し、2025年の市場の48%を占め、サブスクリプションがリピート注文を固定することで2026年から2031年にかけてCAGR 14.8%で拡大する最速成長チャネルでもあります。デジタルストアフロントにより、ブランドは持続可能性指標を伝達し、リアルタイムのフィードバックを収集し、より低い獲得コストで顧客ロイヤルティを強化できます。最大かつ最速という二重の特性により、オンラインは昆虫由来ペットフードのスケールアップに不可欠です。したがって、フルフィルメント技術とデータ分析への投資は引き続き最優先の戦略的課題です。

ペット専門店は約3分の1のシェアで続き、嗜好性や栄養に関する問い合わせにその場で対応できる知識豊富なスタッフから恩恵を受けています。獣医クリニックは小規模ながら信頼できる販売窓口であり、専門家の推薦がアレルギー対応の主張を検証し、特に感受性の高いペットに対して有効です。スーパーマーケットとハイパーマーケットは価格プレミアムが依然として主流採用を制限しているため一桁台の市場シェアを占めていますが、コストが低下すればプライベートブランドのローンチがその役割を拡大する可能性があります。このマルチチャネルミックスはバランスを提供していますが、勢いは明らかにオンラインコマースの広範なリーチとスピードにあります。

地域分析

欧州は2025年の昆虫由来ペットフード市場シェアの最大35.0%を占め、主要地域市場としての地位を維持しています。同地域は確立された規制枠組み、高度な昆虫農場能力、持続可能なペット栄養製品に対する強い消費者受容から恩恵を受けています。環境持続可能性と循環経済原則への意識の高まりが、ペットオーナーにコンパニオンアニマル向けの代替タンパク質源の採用を促しています。さらに、主要昆虫タンパク質生産者の存在、広範な研究開発活動、成熟したプレミアムペットフード産業が引き続き市場成長を支えています。強力な小売流通ネットワークと専門店・主流チャネル双方での製品入手可能性の向上が、世界の昆虫由来ペットフード市場における欧州のリーダーシップをさらに強化しています。

アジア太平洋地域は最速成長市場であり、2026年から2031年にかけてCAGR 14.8%が予測されています。この成長は、ペット飼育数の増加、プレミアムペット栄養への支出増加、持続可能なタンパク質代替品に対する消費者意識の高まりによって牽引されています。さらに、同地域では食品廃棄物を高付加価値の昆虫タンパク質原料に変換することに焦点を当てた循環経済イニシアチブへの関心が高まっています。ペットフード製造能力の拡大、昆虫農場技術への投資増加、新規タンパク質ベースのペット食の段階的な商業化が市場機会をさらに高めています。その結果、アジア太平洋地域は昆虫由来ペットフードの生産者と投資家にとって重要な成長エリアになりつつあります。

北米は米国飼料管理官協会および米国食品医薬品局による最近の認可から恩恵を受けており、主流の処方が解禁された一方、カナダは以前の生産上の挫折から生産能力を再構築しています。中東では、アレルギー対応の昆虫食をプレミアムウェルネスアップグレードとして捉える裕福なペットオーナーの間で牽引力が高まっていますが、文化的認識が依然として大量普及を抑制しています。南米は価格感応度が高いものの、ブラジルとアルゼンチンの一部では若い消費者の間で持続可能性ラベルへの着実な受容が見られます。アフリカのアーリーアダプターは南アフリカとケニアに集中しており、限られた実店舗の品揃えを回避するためにeコマースチャネルを活用しています。全地域にわたって、気候政策圧力の高まりと農場自動化の進歩がコスト圧縮と昆虫原料の流通拡大を促進すると予測されています。欧州とアジアの官民資金が国内市場と輸出市場の両方に供給する新施設を触媒しており、北米の生産者は手頃な原料流を確保するために穀物加工業者と共同立地しています。供給が安定するにつれ、動きの遅い地域の小売業者は価格が従来の肉類タンパク質に近づいた時点でフルロールアウトに転換できるパイロット品揃えを計画しています。これらの地理的ダイナミクスは全体として、カテゴリーのフットプリントを最大の欧州基盤と最速のアジア太平洋成長回廊をはるかに超えて拡大させる位置づけにあります。

競合環境

昆虫由来ペットフード市場は中程度に集中しており、上位5社が2025年の収益の大部分を占めています。Yora Pet Foods Ltd.はライフサイクルの炭素削減を強調してプレミアム価格を正当化するオンラインファーストモデルで地位を築いています。Nestlé Purina PetCare Company(Nestlé S.A.)は昆虫ミールを鶏肉とブレンドしたハイブリッドレシピで主流の消費者に親しみやすい製品を提供することで、より速くスケールアップしています。この対比は、ニッチな専門企業と世界的な複合企業がシェアを守り数量を拡大するために全く異なる戦略を用いていることを示しています。

Mars Petcare(Mars Inc.)は昆虫を異国的な原料ではなく循環経済への投入物として位置づけるマーケティングを通じてカテゴリー拡大を支援しています。EnviroFlight LLC(Darling Ingredients Inc.)はプレミアムラインで皮膚と被毛の健康を向上させるアメリカミズアブ油に注力し、自社飼育能力を通じて供給を確保しています。Jiminy's LLCは製品賞を小売店への掲載に転換し、サードパーティの検証が棚においても依然として重要であることを証明しています。これらの企業は全体として、独自の資産、ブランドエクイティ、原材料管理、またはインフルエンサーの話題性を活用して、同じ持続可能性主導の需要の波に対応しています。

全体的に、各社は垂直統合を深め、自動化農場に関する特許を申請し、地域の生産者の資本ハードルを下げるフランチャイズモデルを試験運用しています。多国籍企業は単位コストが低下次第、能力を取得することを目指して不良資産を監視しています。欧州と北米の公的部門の助成金も拡張工場への新たな資金を投入し、高い初期支出の負担を軽減しています。規模の経済が改善し規制が明確化するにつれ、これらの戦略的動きは製品の入手可能性を拡大し、世界市場の採用を加速させると予測されています。

昆虫由来ペットフード産業リーダー

Yora Pet Foods Ltd.

Nestlé Purina PetCare Company(Nestlé S.A.)

Mars Petcare(Mars Inc.)

EnviroFlight LLC(Darling Ingredients Inc.)

Jiminy's LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:InnovaFeed SASとIRBIは、アメリカミズアブの生物学と生産効率を最適化するためにフランス2030資金の下でFrenchFly研究パートナーシップを結成しました。この協力により収量とコストプロファイルが改善され、原料サプライヤーが高まる処方需要を満たす数量をスケールアップできるようになるはずです。

- 2025年6月:Mars Petcare(Mars Inc.)、Big Idea Ventures、Givaudanは、代替タンパク質の開発を加速するために2025年グローバルペットフードイノベーションプログラムを立ち上げました。このイニシアチブはスタートアップにリソースと専門知識を投入し、新規昆虫由来製品をより迅速に市場に投入し、カテゴリーの勢いを維持するのに役立てます。

- 2025年4月:REPLOIDグループはバイエルン州に顧客運営型の昆虫飼育工場を開設し、1日あたり40メートルトンの有機残渣をペット用グレードのタンパク質と肥料に加工しています。この新たな生産能力は欧州ブランドの原材料制約を緩和し、地域の供給基盤を拡大することで市場成長の加速を支援すると予測されています。

世界の昆虫由来ペットフード市場レポートの範囲

昆虫由来ペットフードは、アメリカミズアブ幼虫、ミールワーム、コオロギなどの原料を使用した、従来の肉類ベースの食事に対する持続可能でアレルギー対応かつ栄養豊富な代替品を提供します。昆虫由来ペットフード市場レポートは、昆虫種別(アメリカミズアブ、ミールワーム、イエコオロギ、その他)、ペット種別(犬、猫、その他)、態別(ドライキブル、おやつ・チュー、ウェット、粉末サプリメント)、流通チャネル別(ペット専門店、オンライン、スーパーマーケット・ハイパーマーケット、獣医クリニック)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| アメリカミズアブ |

| ミールワーム |

| イエコオロギ |

| その他 |

| 犬 |

| 猫 |

| その他(鳥類、爬虫類、小型哺乳類) |

| ドライキブル |

| おやつ・チュー |

| ウェット |

| 粉末サプリメント |

| ペット専門店 |

| オンライン(ダイレクト・トゥ・コンシューマー、マーケットプレイス) |

| スーパーマーケット・ハイパーマーケット |

| 獣医クリニック |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 昆虫種別 | アメリカミズアブ | |

| ミールワーム | ||

| イエコオロギ | ||

| その他 | ||

| ペット種別 | 犬 | |

| 猫 | ||

| その他(鳥類、爬虫類、小型哺乳類) | ||

| 形態別 | ドライキブル | |

| おやつ・チュー | ||

| ウェット | ||

| 粉末サプリメント | ||

| 流通チャネル別 | ペット専門店 | |

| オンライン(ダイレクト・トゥ・コンシューマー、マーケットプレイス) | ||

| スーパーマーケット・ハイパーマーケット | ||

| 獣医クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

昆虫由来ペットフード市場の現在の価値はいくらですか?

昆虫由来ペットフード市場規模は2026年に10億5,000万米ドルに達し、2031年までに17億3,000万米ドルに達する見込みです。

このセクターは2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場は規制承認と持続可能性需要に牽引され、2026年から2031年にかけてCAGR 10.50%を記録すると予測されています。

最大の収益シェアを持つ昆虫種はどれですか?

アメリカミズアブ原料が2025年に41%のシェアで首位を占め、成熟した農場インフラを反映しています。

2031年にかけて最速で成長する地域はどこですか?

アジア太平洋は都市部のペット飼育数の増加と政府による循環食料システムの推進により、最強のCAGR 14.8%で拡大する見込みです。

現在の主要な商業ブランドはどこですか?

Yora Pet Foods Ltd.、Nestlé Purina PetCare Company(Nestlé S.A.)、Mars Petcare(Mars Inc.)、EnviroFlight LLC(Darling Ingredients Inc.)、Jiminy's LLCが主要ブランドです。

獣医師が昆虫タンパク質食を推薦する理由は何ですか?

昆虫ミールは高い消化率とアレルギー対応特性を提供し、家禽や牛肉に感受性を持つペットに適しており、臨床栄養戦略を支援します。

最終更新日: