エンタープライズガバナンス、リスクおよびコンプライアンス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

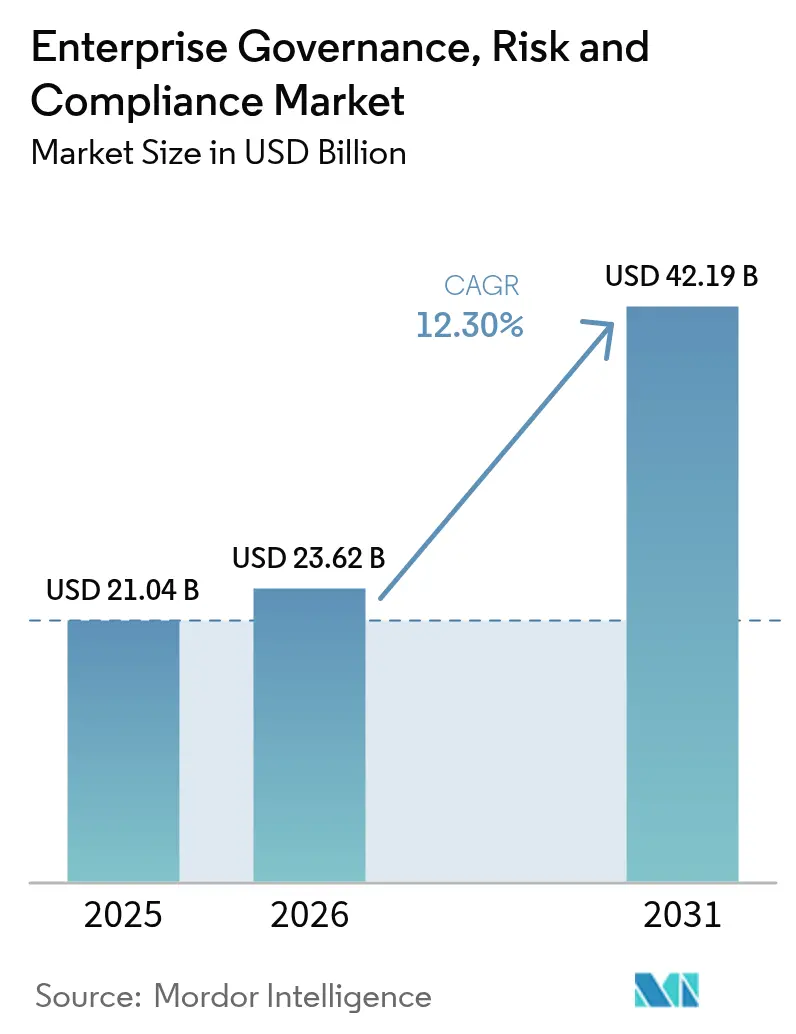

| 市場規模 (2026) | 23.62 十億米ドル |

| 市場規模 (2031) | 42.19 十億米ドル |

| 成長率 (2026 - 2031) | 12.30% CAGR |

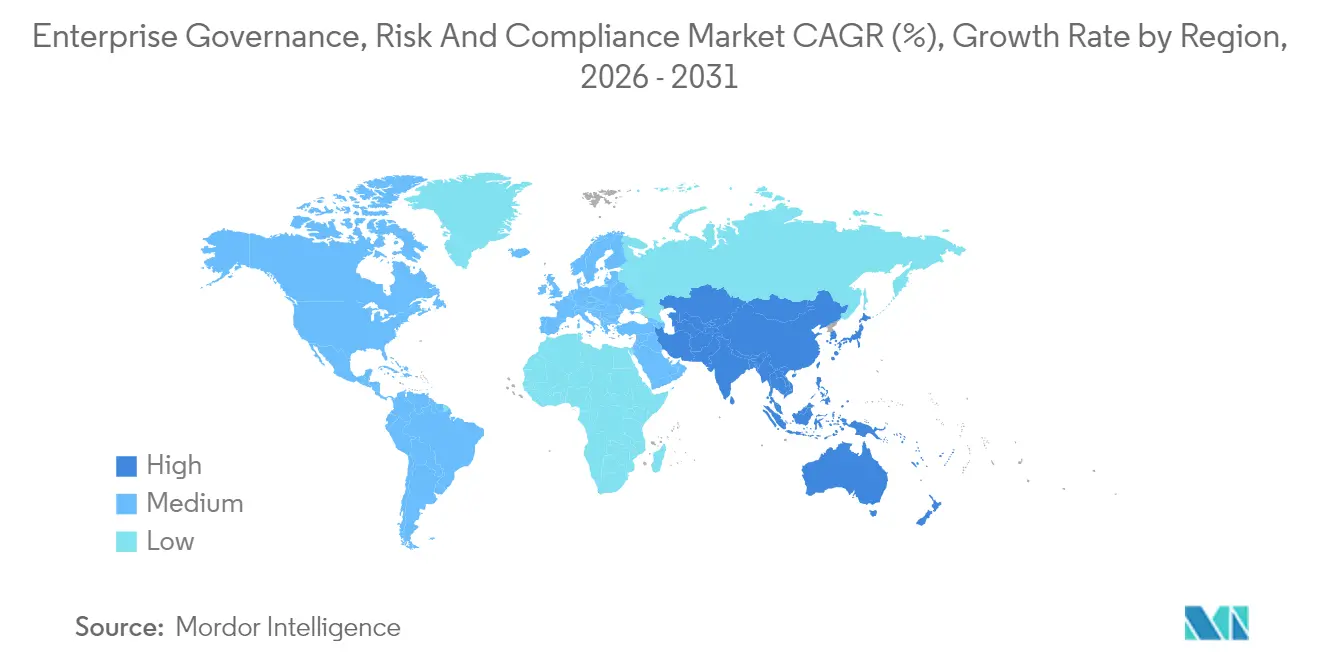

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズガバナンス、リスクおよびコンプライアンス市場分析

エンタープライズガバナンスリスクコンプライアンス市場規模は、2025年の210億4,000万USDから2026年には230億6,200万USDへと成長し、2026年〜2031年の年平均成長率12.3%で2031年までに421億9,000万USDに達すると予測されています。組織が規制上の義務の急増、特にデジタル運用レジリエンス法(DORA)に直面する中、AIを活用してコントロールを自動化し、急速に変化するルールを解釈し、リアルタイムで異常を検知することで需要が加速しています。統合スイートが従来サイロ化されていた監査、ポリシー、サイバーセキュリティのワークフローを単一の信頼できる情報源に集約するため、プラットフォームの採用が拡大しています。セキュリティテレメトリと並行してAI駆動のコンプライアンス分析を組み込んだ早期採用者は、誤検知削減において最大42%の効率向上を報告しています。さらに、リアルタイムのGRCメトリクスを用いて補償範囲を価格設定する保険会社が、優れたガバナンスパフォーマンスを保険料割引と競争優位性に転換することで、この勢いがさらに強化されています。

レポートの主要ポイント

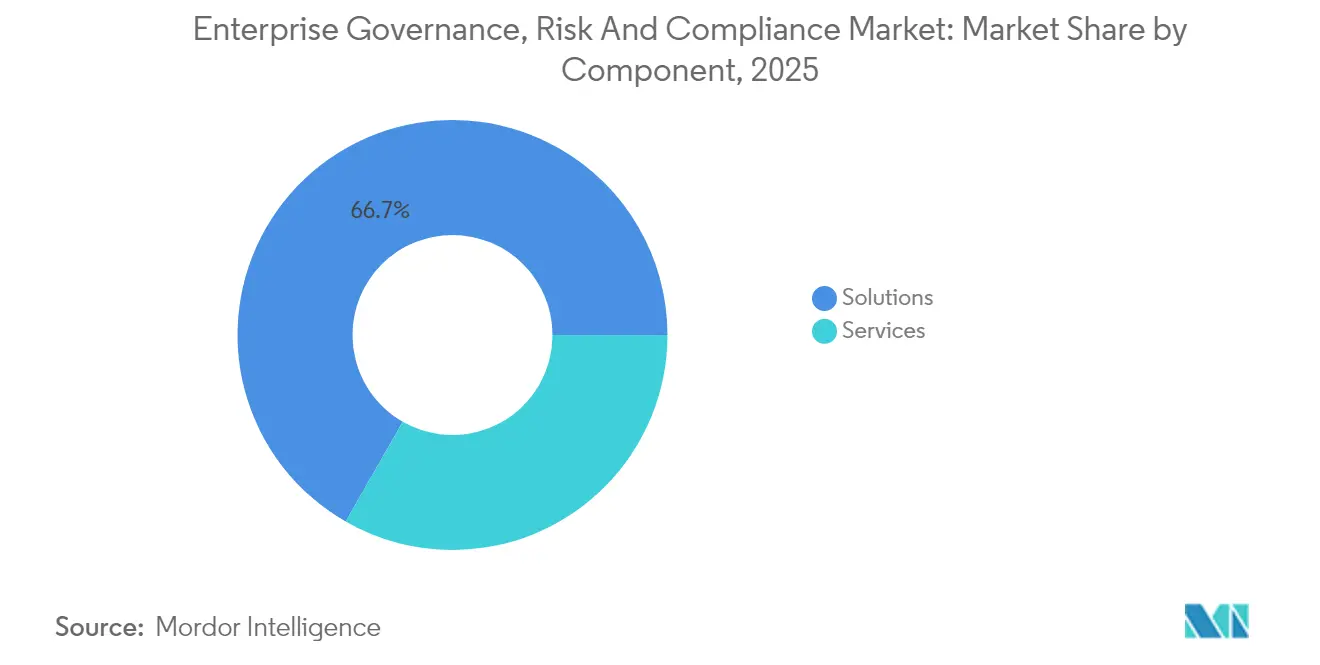

- コンポーネント別では、ソリューションが2025年のエンタープライズガバナンスリスクコンプライアンス市場シェアの66.72%を占め、サービスは2031年にかけて最速の年平均成長率12.6%を記録すると予測されています。

- 展開モデル別では、オンプレミス導入が2025年の収益の53.40%を占めましたが、クラウドプラットフォームは2031年にかけて年平均成長率13.3%で成長すると予測されています。

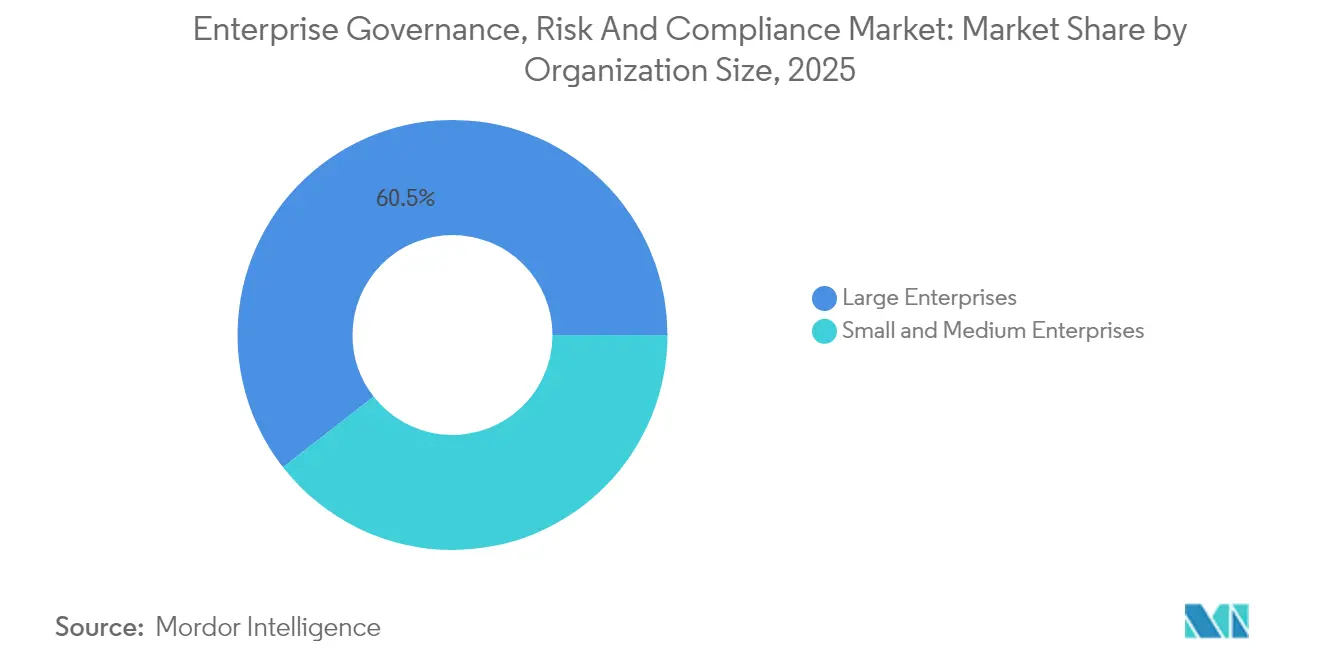

- 組織規模別では、大企業が2025年収益の60.55%を占めましたが、中小企業はクラウドベースのサービスを背景に年平均成長率14.1%で拡大する見込みです。

- エンドユーザー産業別では、ヘルスケアおよびライフサイエンスが2025年収益の34.25%を占め、BFSIは2031年にかけて年平均成長率12.7%でリードする成長が期待されています。

- 地域別では、北米が2025年に34.80%のシェアでトップとなり、アジア太平洋地域が2031年にかけて最高の年平均成長率12.9%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズガバナンス、リスクおよびコンプライアンス市場の動向と洞察

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な政府規制および義務 | +2.8% | EUおよび北米を中心としたグローバル | 中期(2〜4年) |

| デジタルトランスフォーメーションに伴うサイバーセキュリティ脅威の増大 | +2.1% | グローバル、特にアジア太平洋および北米 | 短期(2年以内) |

| 統合リスク管理プラットフォームへの移行 | +1.9% | 北米およびEUが先導 | 中期(2〜4年) |

| ESG報告圧力および非財務情報開示規則 | +1.7% | EUが主要推進力 | 長期(4年以上) |

| AI駆動の予測コンプライアンス分析の採用 | +2.3% | 北米およびEUが早期採用 | 短期(2年以内) |

| リアルタイムGRCメトリクスへの保険引受依存 | +1.5% | グローバル、成熟した保険市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制および義務がプラットフォーム統合を推進

規制強化の継続がエンタープライズガバナンスリスクコンプライアンス市場を拡大させており、2025年1月に施行されたDORAは、EU金融機関に対してインシデント対応、レジリエンステスト、第三者監視を網羅するICTリスクフレームワークの組み込みを義務付けています。[1]Norton Rose Fulbright、「DORA:主要な業務レジリエンス義務」、nortonrosefulbright.com 企業は現在、1日あたり250件以上の規制変更を監視しており、そのペースは手動プロセスの処理能力を超えています。機械学習モデルが新しい法令を解析し、関連性をランク付けし、数分以内に担当者にタスクを振り分けることで、コンプライアンスチームは戦略的リスク分析に注力できるようになっています。多法域マッピングと自動更新エンジンを提供するベンダーは、企業の優先候補リストの上位に位置しています。コンプライアンス違反は重大なペナルティと評判上の損害をもたらすリスクがある一方、先行企業は業務レジリエンスを実証することで投資家の信頼を確保しています。

サイバーセキュリティ脅威の増大がGRC技術統合を加速

2024年にサイバーインシデントが75%急増したことで、CISOはセキュリティポスチャメトリクスを単独で処理するのではなく、コアガバナンスダッシュボードに組み込むようになっています。ポリシーチェックを脅威テレメトリに重ね合わせる単一コンソールにより、重複が削減され、ハイブリッド環境全体での脆弱性修復時間が短縮されます。AI対応GRCスイートを採用したヘルスケアプロバイダーは、リスク検知率が37%向上し、誤検知が42%減少したと報告しており、コンプライアンスとセキュリティデータを統合する価値が示されています。組織の70%が現在のクラウドリスク割り当てプロセスを非効率と評価しているため、集中管理されたクラウド非依存のコントロールへの需要が高まっています。[2]クラウドセキュリティアライアンス、「クラウドセキュリティの現状 2024」、cloudsecurityalliance.org 生のアラートではなく実用的なダッシュボードを提供するサプライヤーは、ユーザーの疲弊を軽減し、専門家が高影響度の脅威に集中できるようにすることで支持を獲得しています。

AI駆動の予測コンプライアンス分析がリスク管理を変革

企業の3分の2がリスク監視のためのAIイニシアチブへの投資を予定しているものの、統合を完了しているのはわずか14%にとどまり、エンタープライズガバナンスリスクコンプライアンス市場には広大な成長余地があることを示しています。生成AIエンジンは現在、法案を95%の精度で解釈し、自動的なポリシー更新を実施することで、コンプライアンスを事後対応的なチェックボックス作業から先見的な助言へと転換しています。カスタムの小規模言語モデルにより、企業はデータ所在地を維持しながら計算コストを削減でき、規制産業にとって魅力的な提案となっています。早期採用者は監査サイクルを短縮し、冗長なコントロールを排除し、取締役会の緩和策への支出を導く予測ヒートマップを作成しています。その結果、AI機能はプレミアム機能ではなく、購買者の基本要件となりつつあります。

ESG報告圧力が新たなコンプライアンスカテゴリーを創出

欧州の規制によりESG開示が任意から義務へと転換され、企業は財務諸表と並行して炭素フットプリント、社会的影響指標、ガバナンス慣行を追跡することが求められています。統合プラットフォームはエネルギーデータ、サプライヤーの倫理スコア、多様性統計を取り込み、CSRDなどのフレームワークに沿った投資家向けダッシュボードを生成しています。AI駆動のESG監査ツールは、公共料金の請求書、センサーフィード、サプライヤーの証明書などの非構造化ソースをスクレイピングし、レポートを自動入力することで、手作業を削減しながら精度を向上させています。ESGスコアをリスク許容度の声明に結び付けるベンダーは価値提案を拡大し、エンタープライズガバナンスリスクコンプライアンス市場をサステナビリティインテリジェンスの中心的ハブとして位置付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したGRC専門家の不足 | -1.8% | グローバル、特にアジア太平洋で深刻 | 長期(4年以上) |

| レガシー環境向けの高い初期統合コスト | -2.1% | 北米およびEU | 中期(2〜4年) |

| マルチクラウドにおけるデータ所在地および主権の複雑性 | -1.3% | 世界規模 | 短期(2年以内) |

| 組織的なGRC疲弊とアラート過負荷 | -1.6% | 成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期統合コストがレガシーシステムの近代化を阻害

主要スイートの年間サブスクリプション料金は50,000USDから500,000USDの範囲であり、導入コストはライセンス料の2〜6倍に達することが多く、老朽化したERPシステムを運用する企業の予算を圧迫しています。[3]6clicks、「GRC導入のコストベンチマーク」、6clicks.com 年率11.3%で進行するSaaSインフレは、ベンダーが人員増加なしに25%の値上げを実施する中、価格感応度をさらに高めています。最新のGRCツールをカスタムの財務、人事、製造システムと統合するには、カスタムAPIとチェンジマネジメントプログラムが必要となり、導入期間が延長されます。成果ベースのライセンスとローコードコネクターは、設備投資を運用費用に転換し、定量化可能なリスク削減指標を通じて投資回収を実証することで人気を集めています。

組織的なGRC疲弊がプラットフォーム採用を阻害

絶え間ないアラートに圧倒されたユーザーは関与を失い、システムの価値が低下します。2024年には、企業の60%がスタッフの過負荷をプラットフォームから十分な恩恵を得られない最大の障壁として挙げています。文脈なしの過度な自動化は洞察ではなくデータの羅列をもたらし、購買者は問題を重要度でランク付けし、各役割に合わせたダッシュボードを提示するAIフィルターを求めるようになっています。このペインポイントに応えるサプライヤーは、企業が重複するシステムを合理化する中で、粘着性を高め解約を減らし、強固な地位を確立しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性がサービスイノベーションを推進

ソリューションは2025年収益の66.72%を生み出しており、ポリシーライブラリ、監査証跡、リスクスコアリング、インシデント対応を一つのスタックに統合したエンドツーエンドスイートに対する購買者の選好を示しています。この優位性は、エンタープライズガバナンスリスクコンプライアンス市場のすべての機能にわたって単一ベンダーの説明責任と一貫したユーザーエクスペリエンスを重視する企業の姿勢を反映しています。コンサルティング、統合、マネージドサービスは絶対値では小さいものの、購買者が規制解釈と複雑なシステム展開のために外部専門家に頼るようになるにつれ、2031年にかけて12.6%成長する見込みです。リスク管理および監査管理モジュールは、スプレッドシートのワークフローを置き換え、経営幹部がモバイルアプリで追跡できるリアルタイム分析を提供するため、最も急速に採用が進んでいます。サプライチェーンの混乱による損失が平均1億8,400万USDに達したことを受け、事業継続機能への需要が急増し、企業は事業継続計画をサプライヤースコアカードに直接連携させるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モデル別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

銀行や病院が機密記録をローカルに保存する必要があるため、オンプレミス導入は2025年収益の53.40%を維持しましたが、CIOがAIワークロード向けの弾力的なコンピューティングを好むにつれ、クラウドサブスクリプションは2031年にかけて年率13.3%で拡大する見込みです。クラウドプラットフォームはアップグレードを自動化し、導入サイクルを短縮し、リモートチームを支援するため、中小企業と多国籍企業の双方にとって魅力的です。DORAによる第三者レジリエンスへの規制上の精査が、外部クラウドプロバイダーの継続的な監視を企業に求めており、クラウドネイティブGRCスイートはこの機能を設計上組み込んでいます。重要データをオンサイトに保持しながら分析をクラウドに移行するハイブリッドモデルにより、リスク回避型の企業はデータ所在地規則に違反することなく試験的に導入できます。

プロバイダーは、顧客管理の暗号化キーとローカルコンプライアンス体制に認定されたソブリンクラウドリージョンを提供することで、セキュリティ上の懸念を軽減しています。また、インフラストラクチャーアズコードテンプレートを通じて展開を合理化し、数週間ではなく数時間でフル環境を立ち上げることができます。AIアルゴリズムが大規模なトレーニングセットとスケーラブルなGPUを必要とするため、クラウド展開は予測コンプライアンス分析のデフォルトの選択肢となり、エンタープライズガバナンスリスクコンプライアンス市場の将来的な展望においてその役割を確固たるものにしています。

組織規模別:SaaSモデルを通じた中小企業の採用が加速

大企業は2025年売上の60.55%を占め、高度なワークフローオーケストレーションと高度な分析を必要とする多法域での事業運営が主な要因です。これらの組織はプラットフォームをERPおよびITサービス管理システムと統合し、部門横断的な透明性と自動化された証拠収集を実現しています。しかし、中小企業はサブスクリプションベースのサービスが多額の設備投資を不要にし、業種ニーズに合わせた事前設定済みのコントロールを提供するため、年平均成長率14.1%で大企業を上回る成長を見せる見込みです。ベンダーは数週間で稼働する迅速かつ低タッチの展開を推進し、小規模チームのリソース制約を満たしながら監査人の要求にも応えています。

SaaSインフレは予算上の圧力をもたらしますが、中小企業はコンプライアンス違反のペナルティ、評判上の損害、入札機会の喪失リスクと比較して高い費用を受け入れています。監査チェックポイントの通過やSLA内でのインシデントクローズ時のみ課金する成果ベースの価格設定は、コストを提供価値に結び付けることで採用を促進しています。このアプローチは、規制当局が監視を強化しながらも地域の人材プールが薄い新興市場で共感を呼び、エンタープライズガバナンスリスクコンプライアンス市場を新たな顧客セグメントへと拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアのリーダーシップが規制の厳しさを反映

ヘルスケアおよびライフサイエンスは、厳格な患者安全基準、HIPAA、FDA規制を背景に2025年収益の34.25%を占めました。電子医療記録を自動的にスキャンするAI対応プラットフォームはプライバシー違反を検知し、監査準備を確保することで、手動レビューの作業負荷を数千時間削減しています。製造業およびエネルギー企業は、工場フロアのIoTデバイスをGRCハブに接続し、安全コンプライアンスをリアルタイムで監視し、調査結果をメンテナンスチケットに連携させるようになっています。BFSIは、北米で年間610億USDに達する金融犯罪コストの急増により自動監視が不可欠となっているため、年平均成長率12.7%で最も成長の速い業種として位置付けられています。

小売業者はサプライチェーンの透明性義務を管理するために投資し、政府機関は説明責任と市民の信頼を高めるためにプラットフォームを導入しています。業種横断的に、ESG報告義務により全業種が構造化されたデータ収集と監査可能な証跡を必要とするようになり、エンタープライズガバナンスリスクコンプライアンス市場の対応可能な需要が拡大しています。

地域分析

北米は2025年のグローバル収益の34.80%を生み出し、成熟した規制エコシステムと堅固なテクノロジー予算に支えられています。金融機関はコンプライアンスに年間610億USDを支出しており、99%がコスト増加を見込んでいることから、費用比率を低下させる自動化ソリューションへの需要が強化されています。連邦ガイドラインは自己申告とレジリエントな業務を奨励しているため、企業はGRC投資を競争上の優位性として捉えています。ServiceNow-Visaのようなパートナーシップは、テクノロジーベンダーが規制遵守を確保しながら紛争管理を強化するAIワークフローを共同開発する方法を示しています。

アジア太平洋地域はグローバル最高の年平均成長率12.9%を記録すると予測されています。シンガポール、オーストラリア、インドの政府は英国贈収賄防止法を模倣した企業責任規則を導入しており、企業は最新のコンプライアンスアーキテクチャへの投資を余儀なくされています。アジア太平洋地域の銀行も金融犯罪コンプライアンスコストとして450億USDに直面しており、2024年にはソフトウェア支出の増加を挙げる企業が70%に達し、急速なデジタル化に沿ったクラウドネイティブの採用を推進しています。

競争環境

エンタープライズガバナンスリスクコンプライアンス市場は中程度の集中度を示しています。IBM、SAP、ServiceNow、Oracleなどの大手テクノロジー企業は、幅広いポートフォリオと深い統合能力を通じて大きなシェアを保持しています。IBMによるHashiCorpの買収予定はハイブリッドクラウドの自動化を強化し、マルチクラウドコンプライアンスをオーケストレーションするプラットフォームスイートを位置付けています。ServiceNowはNVIDIAおよびGoogle Cloudとのパートナーシップを通じてAIのリーチを拡大し、コントロールの修正案を作成し監査証拠を要約する生成エージェントを組み込んでいます。

中堅の専門企業は垂直方向の深化を追求しています。MitratechによるPrevalentおよびPreparisの買収は、第三者リスクと事業継続モジュールを強化しています。KrollによるResolverの買収は、リスクインテリジェンスとサイバーフォレンジクスを融合させ、インシデントチームにエンドツーエンドの可視性を提供しています。ScytaleやDrataなどの破壊的企業は、成果ベースの価格設定、SOC 2自動化、中小企業向けのキュレーションされたポリシーライブラリで差別化を図っています。

イノベーションはAI誘導のコントロールテスト、ローコードポリシーエンジン、インテリジェントな優先順位付けによってノイズをフィルタリングするUXに焦点を当てています。ServiceNowの自動脆弱性修復方法などの特許出願は、手作業の削減競争を浮き彫りにしています。ベンダーがコア機能で収束するにつれ、エコシステムの強さ(統合、コンテンツパートナーシップ、開発者コミュニティ)が、エンタープライズガバナンスリスクコンプライアンス市場内での長期的なプラットフォーム適合性を評価する購買者にとっての決定要因となっています。

エンタープライズガバナンス、リスクおよびコンプライアンス産業のリーダー企業

Dell Technologies(RSA Security含む)

SAP SE / GRC Suite

Oracle Corporation

MetricStream Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ServiceNowとNVIDIAがリアルタイムワークフローエージェントを強化するApriel Nemotron 15Bモデルを発表。

- 2025年6月:ScytaleがAudITechを買収し、SOX ITGCの自動化をコンプライアンススイートに統合。

- 2025年5月:DiligentがVaultを買収し、多言語内部告発および倫理報告ツールを追加。

- 2025年4月:AQM TechnologiesがTRaiCEを買収し、銀行向けAI駆動リスク監視を拡充。

グローバルエンタープライズガバナンス、リスクおよびコンプライアンス市場レポートの範囲

エンタープライズGRCは、規制要件に関するコーポレートガバナンス、エンタープライズリスク管理(ERM)、コーポレートコンプライアンスの広範な問題を管理するための企業の統合戦略として定義されます。統合された能力の集合体により、組織は目標を確実に達成し、不確実性に対処し、誠実に行動することができます。

エンタープライズガバナンス、リスクおよびコンプライアンス市場は、タイプ(ソフトウェア、サービス)、企業規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア、製造業、IT、通信)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで示されています。

| ソリューション | ポリシーおよびコンプライアンス管理 |

| 監査管理 | |

| リスク管理 | |

| インシデント管理 | |

| 事業継続および災害復旧 | |

| サービス | コンサルティング |

| 統合および実装 | |

| トレーニングおよびサポート |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| ITおよび通信 |

| エネルギーおよびユーティリティ |

| 小売および消費財 |

| 政府および公共部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | ポリシーおよびコンプライアンス管理 |

| 監査管理 | ||

| リスク管理 | ||

| インシデント管理 | ||

| 事業継続および災害復旧 | ||

| サービス | コンサルティング | |

| 統合および実装 | ||

| トレーニングおよびサポート | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 製造業 | ||

| ITおよび通信 | ||

| エネルギーおよびユーティリティ | ||

| 小売および消費財 | ||

| 政府および公共部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

エンタープライズガバナンスリスクコンプライアンス市場の現在の規模はどのくらいですか?

市場は2026年に230億6,200万USDに達し、2031年までに421億9,000万USDに達すると予測されています。

エンタープライズガバナンスリスクコンプライアンス市場でどのコンポーネントセグメントが優位を占めていますか?

ソフトウェアソリューションが2025年収益の66.72%でリードしており、サービスは年平均成長率12.6%で最も急速に成長しています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

急速な規制の進化とレグテックの拡大が、同地域で2031年にかけて年平均成長率12.9%を牽引しています。

AI技術はGRCプラットフォームをどのように再形成していますか?

生成モデルは現在、規制を95%の精度で解釈し、ポリシー更新を自動化し、誤検知を42%削減しています。

最終更新日: