K-12教育市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

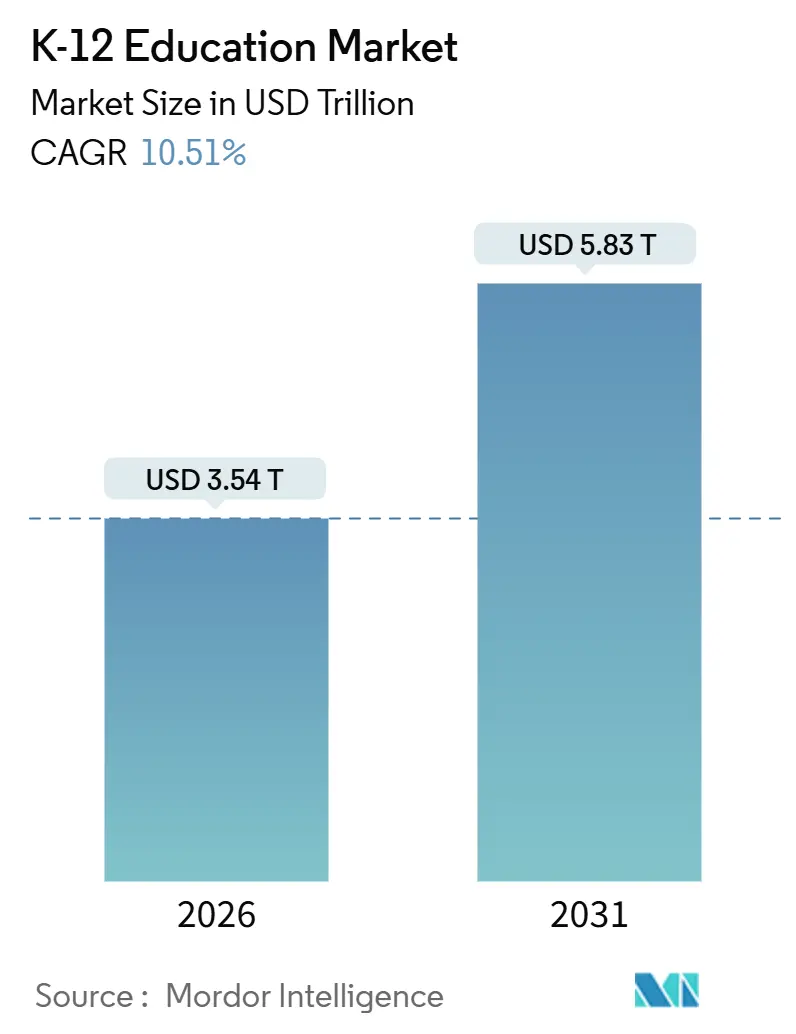

| 市場規模 (2026) | 3.54 兆米ドル |

| 市場規模 (2031) | 5.83 兆米ドル |

| 成長率 (2026 - 2031) | 10.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるK-12教育市場分析

K-12教育市場規模は2026年に3兆5,400億米ドルに達しており、2031年までに5兆8,300億米ドルへ拡大し、年平均成長率(CAGR)10.51%で成長すると予測されています。急速なデジタル化が教室体験を再構築しており、AI分析、没入型シミュレーションツール、クラウドファースト型インフラが日常の授業と融合しています。ハードウェア価格は下落し、ブロードバンドカバレッジは拡大しており、政府の義務付けがデバイス購入を引き続き支援することで、プラットフォーム拡大に向けた肥沃な土壌が形成されています。既存のテクノロジーベンダーは、ハードウェアサブスクリプションにゼロコストの生産性スイートを同梱することで、従来の出版社が長年にわたり築いてきた優位性を侵食しています。一方、オープンソースのカリキュラム共同体は印刷物の利益率を圧迫しており、教科書事業者は消費者直販型のマイクロ資格取得プログラムや適応型電子教科書へのピボットを余儀なくされています。デジタルデバイド、断片化した調達プロセス、教員研修の不足という普及上の障壁は依然として存在しますが、相互運用性標準の成熟と成果連動型の資金調達が普及するにつれ、中期的な見通しは引き続き強い上昇基調を維持しています。

主要レポートのポイント

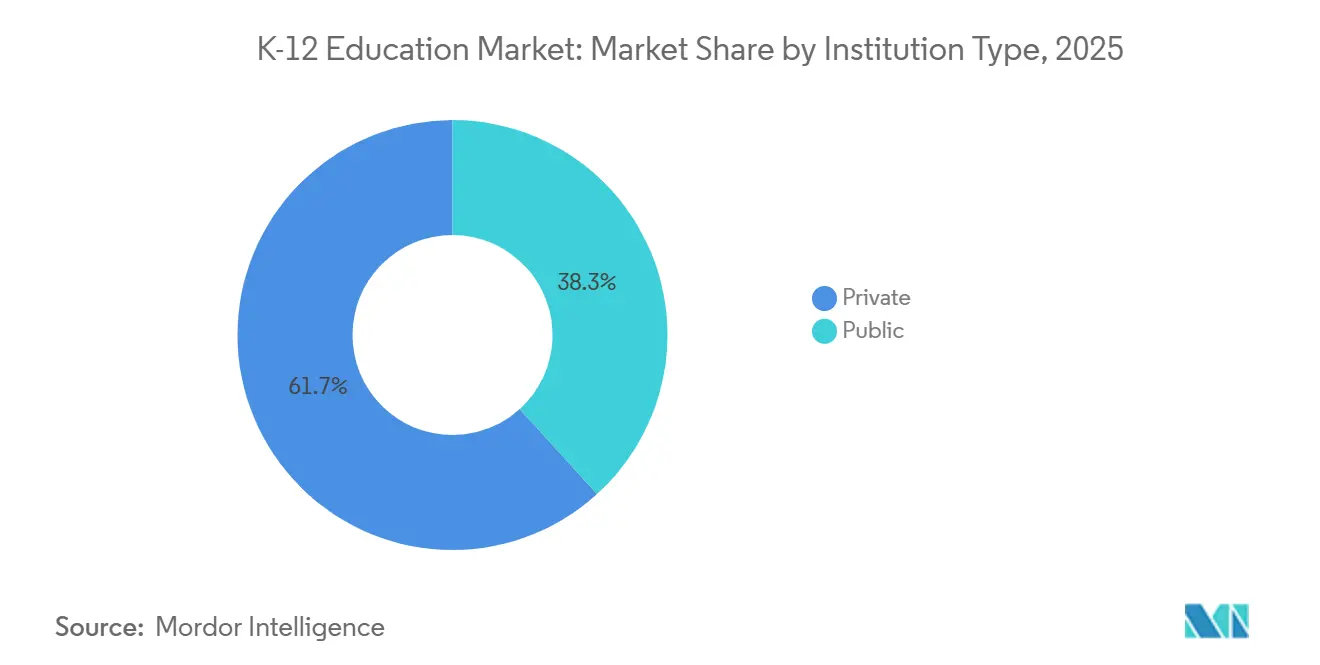

- 教育機関タイプ別では、公立学校が2025年のK-12教育市場シェアの61.74%を占めてトップとなり、私立学校は2031年にかけて年平均成長率(CAGR)11.54%で拡大すると予測されています。

- 学習モデル別では、対面授業が2025年の収益の60.32%を占め、完全オンラインおよびバーチャルスクールは2031年にかけて年平均成長率(CAGR)11.47%で拡大しています。

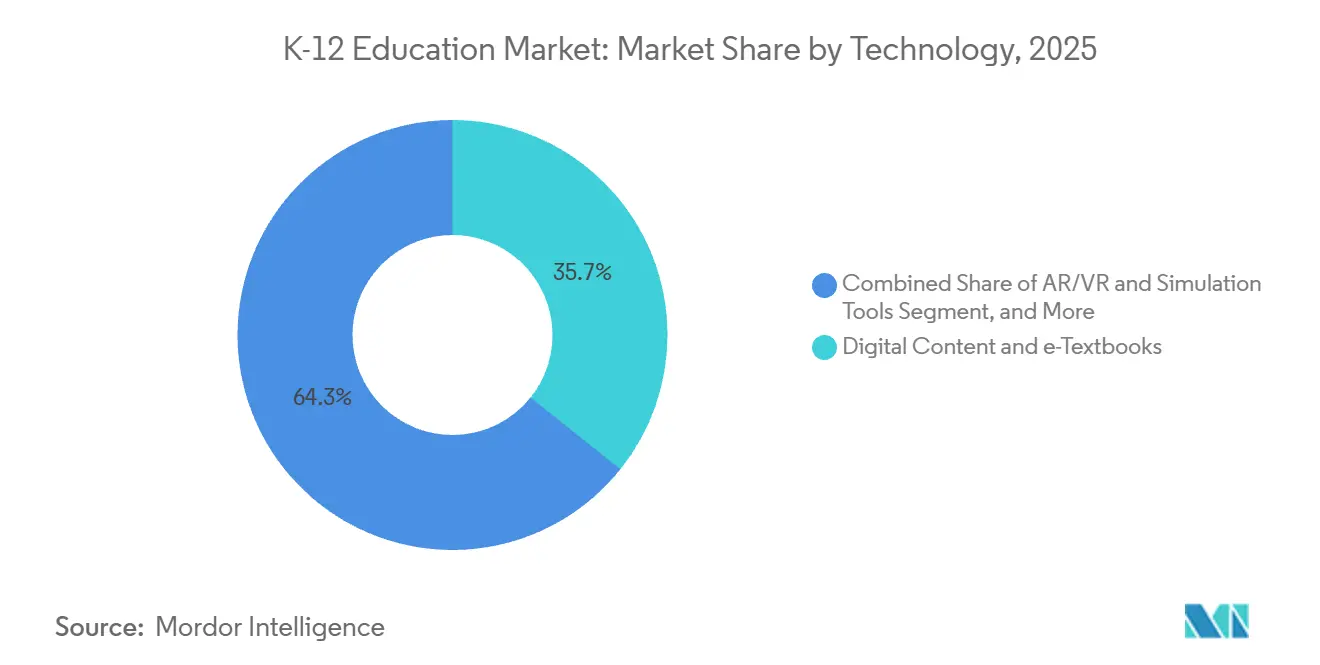

- テクノロジー別では、デジタルコンテンツおよび電子教科書が2025年の支出の35.74%を占めましたが、AR/VRおよびシミュレーションツールは年平均成長率(CAGR)11.83%で成長すると予測されています。

- 用途別では、高校プログラムが2025年の市場価値の39.59%を占め、就学前・小学校セグメントは年平均成長率(CAGR)11.61%のペースで成長しています。

- 地域別では、北米が2025年のグローバル収益の40.14%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)11.97%で急成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルK-12教育市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI活用型学習分析 | +2.1% | グローバル(北米・中国・インドで早期導入) | 中期(2〜4年) |

| 教室のデジタル化に関する政府の義務付け | +1.9% | 北米、欧州、アジア太平洋(中国、インド、韓国) | 短期(2年以内) |

| デジタルデバイスおよびブロードバンドアクセスの普及拡大 | +1.7% | グローバル(アジア太平洋および南米で加速) | 中期(2〜4年) |

| 個別化・適応型学習プラットフォームへの需要増大 | +1.5% | 北米、欧州、オーストラリア、都市部のアジア太平洋 | 中期(2〜4年) |

| キャリア準備に向けたマイクロ資格取得の台頭 | +0.8% | 北米、欧州、アジア太平洋のパイロットプログラム | 長期(4年以上) |

| 地区レベルのオープンソースカリキュラム共同体 | +0.6% | 北米、欧州、南米の一部都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI活用型学習分析による学習成果の向上

予測ダッシュボードが習熟度のギャップをほぼリアルタイムで把握できるようになり、タイムリーな介入が可能となって四半期の合格率が向上しています。早期警告モデルを導入した米国の学区では、2025年に78%の精度でリスクのある生徒を特定し、習熟度を12ポイント向上させました。中国も同様の取り組みを進め、同年に50,000校の中学校において適応型評価を義務付けました。インドはAIインフラに500億インドルピー(6億米ドル)を充当し、カルナータカ州でのパイロットプログラムは2025年末までに数学のスコアを15%改善しました。診断結果を自動化されたレッスン計画にフィードバックするクローズドループシステムを提供するベンダーは複数年契約を獲得しており、静的なテスト問題集に依存する出版社への圧力が高まっています。研修が本格化しデータ標準が整備されるにつれ、この促進要因が中期的成長へ最大の押し上げ効果をもたらすことになります。

教室のデジタル化に関する政府の義務付け

資金提供は、接続性のベンチマークやデバイス普及率と連動するケースが増えています。米国の「インフラ投資・雇用法」は学校のブロードバンド整備に72億米ドルを誘導し、クラウドプラットフォームの導入を促進しました。[1]連邦通信委員会、「学校および図書館向けEレートプログラム資金」、fcc.gov欧州の「デジタル教育行動計画」は双方向ディスプレイ向けに100億ユーロ(113億米ドル)を拠出し、欧州委員会が2026年にコンプライアンス監査を実施する予定です。韓国、オーストラリア、その他の先進国はデジタル教科書の導入期限を設けており、数十億ドル規模の調達波を引き起こしています。こうした支出が短期的な収益を押し上げる一方、学区はその成果を維持するために定期的なソフトウェア更新費用を予算に盛り込む必要があります。

デジタルデバイスおよびブロードバンドアクセスの普及拡大

低価格の堅牢なタブレットや200米ドル未満のクロームブックが、2025年の教育用デバイス出荷台数を4,700万台に押し上げました。BharatNetはインドの25万校の農村学校を光ファイバーに接続し、教員の欠員が20%を超える地域のギャップを解消しました。ブラジルの4G展開は35,000校のキャンパスに到達し、ストリーミング動画授業への需要を解放しました。英国は経済的に恵まれない学習者に130万台のノートパソコンを支給し、宿題格差を縮小しました。インフラが改善されるにつれ、プラットフォームの粘着性とコンテンツ消費量が増加し、成長曲線に持続的な押し上げ効果をもたらしています。

個別化・適応型学習プラットフォームへの需要増大

学区は現在、難易度を自動的に調整するソフトウェアを好む傾向にあり、座席ライセンス数よりも成果を重視しています。米国での採用者数は2025年に1,800万人の生徒に増加し、サブスクリプション収益は22%増加しました。DreamBoxのユーザーは週60分のセッションを継続することで1.5学年分のレベルアップを達成し、450の学区が更新を決定しました。欧州のコンピテンシーベースのモデルは習熟度に応じてマイクロ資格を発行しており、ニューサウスウェールズ州でのパイロットプログラムは補習授業を18%削減しました。実証された有効性により学区の支出は継続し、中期的な成長の基盤となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部および低所得地区におけるデジタルデバイド | -1.3% | グローバル(南米、アフリカ、アジア太平洋農村部および北米で深刻) | 短期(2年以内) |

| 展開を制約する生徒データプライバシー訴訟 | -1.1% | 北米、欧州(GDPRの管轄地域) | 短期(2年以内) |

| テクノロジー導入に対する教員の抵抗 | -0.7% | グローバル(欧州およびアジア太平洋の一部で顕著) | 中期(2〜4年) |

| 販売サイクルを長期化させる断片化した調達プロセス | -0.5% | 北米、ドイツ、ブラジル、分権型システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部および低所得地区におけるデジタルデバイド

インフラのギャップは学習格差を拡大させる恐れがあります。2024年には、米国の970万人の生徒が信頼できる家庭用ブロードバンドを利用できない状況にあり、その多くはアパラチア地域、先住民の土地、ミシシッピデルタに集中していました。サハラ以南のアフリカでは、電気が通じている学校が28%にとどまり、オンラインツールの実用化が困難な状況です。[2]ユネスコ、「サハラ以南のアフリカにおける学校の接続性」、unesco.orgインドの農村部におけるデバイス比率は2025年に40対1に達し、黒板を使った授業への回帰を余儀なくされています。ブラジルの北東部地区は依然として都市部の普及率より50%遅れています。補助金やデバイス寄贈スキームが拡大するまで、デジタルデバイドは近期の成長率を1.3ポイント引き下げることになります。

展開を制約する生徒データプライバシー訴訟

規制上の罰金や集団訴訟により、プラットフォームの一時停止や費用のかかる再設計が強いられています。米国連邦取引委員会は2024年、位置情報の不正追跡を行ったベンダーに対し600万米ドルの制裁金を科しました。[3]連邦取引委員会、「COPPA執行措置2024年」、ftc.gov欧州の3社の学習管理システム(LMS)プロバイダーは2025年にGDPR違反により1,200万ユーロ(1,360万米ドル)の制裁金に直面し、学区内でのモラトリアムを引き起こしました。カリフォルニア州の改正生徒プライバシー法は現在、年次セキュリティ監査を義務付けており、ベンダーのコンプライアンスコストが18%増加しています。オーストラリアは行動追跡に対するオプトインルールを導入し、AIの展開を遅らせています。プライバシー・バイ・デザインの枠組みが標準化されるまで、法的不確実性が短期的な採用の重しとなり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

教育機関タイプ別:私立学校が公立部門を上回る成長

公立学校は2025年のK-12教育市場において61.74%を占め、入学者数の規模と連邦政府によるデバイス補助金がその背景にあります。しかし私立学校は11.54%のペースで成長しており、プレミアムな適応型学習サブスクリプション、AR/VRラボ、およびマイクロ資格取得プログラムを組み合わせることで、上昇する授業料を正当化しています。私立学校におけるK-12教育市場規模の拡大が最も速いのはインドで、デリー・パブリック・スクールのようなチェーンが2025年に教育技術(エドテック)に42億米ドルを支出しました。チャータースクールは両方の世界を橋渡しし、公的資金と機動的な調達を組み合わせてコンピテンシーベースの進級制度を試験的に導入しています。このセグメントをターゲットとするベンダーは、公立部門と比較して契約金額が大きく、販売サイクルが短く、官僚主義が少ないという恩恵を受けています。

予算上の制約により多くの公立学区は、複数年のサービスとしてのソフトウェア(SaaS)ライセンスよりもオープンソースの教科書や一度限りのハードウェア補助金に向かっています。それでも、その巨大なユーザーベースはプラットフォームの規模拡大に不可欠です。したがってサプライヤーは、入札を勝ち取るために相互運用可能で標準に準拠したソリューションと長期的な資金調達モデルを提供する必要があります。全体として、私立学校の勢いは収益を押し上げ続け、公立学区はK-12教育市場の量的な基盤であり続けるでしょう。

学習モデル別:バーチャルスクールが存在感を高める

対面型教室は2025年に60.32%のシェアを維持しましたが、家族が柔軟性を優先し学区が教員不足に取り組む中、バーチャルアカデミーは年平均成長率(CAGR)11.47%で拡大しています。K12ブランドのバーチャルスクールは185,000人の生徒を入学させ、2025年の収益として16億米ドルを生み出しました。完全オンラインモデルのK-12教育市場シェアは中国で最も急速に高まっており、政策転換により放課後の個別指導予算が日中のデジタルカリキュラムに振り向けられています。ハイブリッド形式は地元の教室に同期型ビデオラボを付加することで、広大な地域にわたって希少な認定教員を最大限に活用しています。

低学年における社会化のニーズや裕福な学区の意向が実体型教育の核を維持していますが、高学年におけるAP科目やニッチな選択科目への需要がデジタル入学者を増やしています。したがってバーチャルプロバイダーは、孤立リスクを抑制し説明責任の指標を満たすために、ライブでのエンゲージメント、同僚間の協働、および充実したカウンセリングに投資する必要があります。

テクノロジー別:AR/VRが成長のリーダー

デジタルコンテンツおよび電子教科書は2025年のテクノロジー支出の35.74%を占めましたが、成長の鈍化によりこれらのカテゴリーは価格低下リスクにさらされています。一方、AR/VRおよびシミュレーションソリューションはMeta Quest 3のようなヘッドセットがハードウェアコストの敷居を下げることに後押しされ、年平均成長率(CAGR)11.83%で加速しています。AR/VRプラットフォームにおけるK-12教育市場規模は急速に拡大しており、18〜24%の定着率向上が静的な教科書の成果を凌いでいます。欧州の学校は2025年にClassVRのヘッドセットを85,000台購入し、教員の準備時間を削減するカリキュラム対応のコンテンツを同梱しました。

従来の学習管理・評価スイートは依然として不可欠ですが、競争上の差別化はAI駆動型採点や予測分析へとシフトしています。没入型モジュールと学習管理システム(LMS)のデータストリームを統合するベンダーはプレミアム価格を実現できる一方、純粋な電子教科書サプライヤーはコモディティ化のリスクに直面しています。

注記: 各セグメントのシェアはレポート購入時にすべてご確認いただけます

用途別(学年レベル):早期教育が急成長

高校プログラムは2025年も39.59%のシェアで支出をリードしており、キャリア準備プラットフォーム、デュアルクレジット科目、大学進学準備ツールが支えています。それでも、就学前・小学校のコホートは神経科学がゲーム化された音韻認識・数概念アプリの有効性を裏付ける中、年平均成長率(CAGR)11.61%で拡大しています。Waterford.orgのプログラムはタイトルI対象の生徒に1.8か月分の追加読解力成長をもたらし、新たな補助金を獲得しました。早期教育ソフトウェアに配分されるK-12教育市場規模は中国でも急速に拡大しており、規制当局は2025年に47本の幼児向けアプリを承認しました。

中学校向けの需要は主に、人口動態が依然として有利な南アジアおよびサハラ以南のアフリカで成長しています。高学年向けツールは現在、選択科目の幅と成績証明書サービスとの統合において競争しており、最近の学習管理システム(LMS)と資格認定の合併がその好例です。したがってベンダーは、異なる学年範囲にわたって年齢に適したUX、保護者向けコントロール、および標準への準拠のバランスを取る必要があります。

地域分析

北米は2025年の収益の40.14%を維持しており、72億米ドルのEレート接続性補助金と各州によるデジタルコンテンツの強力な義務付けが支えとなっています。米国の学区はクラウドサブスクリプション、分析ダッシュボード、デバイス更新サイクルに大きな予算項目を割り当て、既存ベンダーの優位性を強固にしています。カナダは2025年に先住民コミュニティへのスマート教室アクセス拡大に12億カナダドル(8億8,000万米ドル)を投資しました。

アジア太平洋地域は年平均成長率(CAGR)11.97%で最も急成長している地域であり、中国全国規模のAI個別指導展開とインドの農村部光ファイバープログラムが牽引しています。現在の政策の勢いが続けば、アジア太平洋地域のK-12教育市場規模は2031年以前に北米を超えるでしょう。各国政府は教員不足を緩和するためにハードウェアへの補助金拠出と適応型評価プラットフォームの義務付けを継続しています。

欧州は、ローカルホスティングまたはオープンソースシステムを優先する厳格なデータ主権規制により調達サイクルが長引き、成長ペースが緩やかです。ドイツの「デジタルパクト・シューレ(DigitalPakt Schule)」は2024年までに65億ユーロ(73億米ドル)を注入しましたが、学区の実施状況は資金拠出から依然として18か月遅れています。英国は2025年に低所得世帯のデバイス所有率を81%に改善し、18億ポンド(23億米ドル)の投資がこれを後押ししました。

南米および中東・アフリカは依然として断片化しています。ブラジルはラテンアメリカの教育技術(エドテック)支出の55%を占めていますが、北東部農村地域では接続性のギャップが続いています。中東・アフリカでは、アラブ首長国連邦とサウジアラビアが「ビジョン2030」のもとでスマート教室のパイロットプログラムを展開している一方、南アフリカとナイジェリアはインフラ不足に苦しんでいます。地域の成長を目指すベンダーは、さまざまな購買力に合わせて価格を調整し、帯域幅が依然として乏しい地域ではオフライン機能を提供する必要があります。

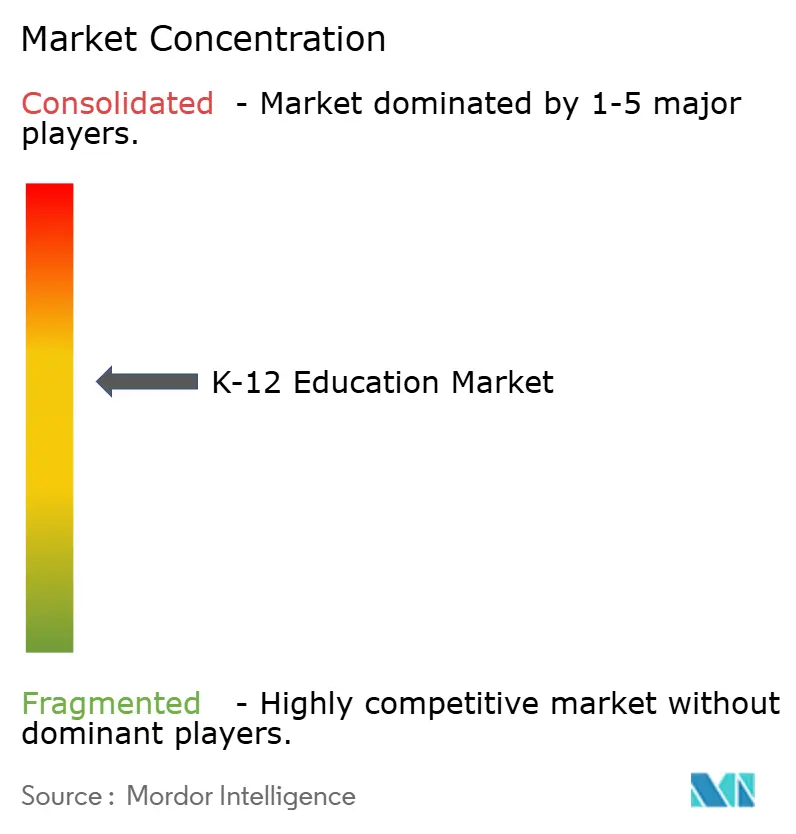

競争環境

当セクターは中程度に断片化しています。Google Workspace for Educationは2025年に1億7,000万人の生徒にサービスを提供し、米国のK-12デバイス出荷台数の52%を占めるクロームブックと組み合わせています。Microsoft Teams for Educationは2億人のアクティブユーザーを数え、AI読書進捗機能とビデオ会議を統合しています。Appleは120のパートナーアプリを集めたClassKit 2.0の展開によって強化され、iPadをプレミアムでプライバシー重視のソリューションとして位置付けています。

Pearson+ for K-12は6週間で120万人のユーザーを獲得し、保護者への直接販売モデルへの需要を示しました。McGraw-HillはGPT搭載の個別指導をALEKSシステムに連携させ、パイロットプログラムで代数の成績を19%向上させました。一方、OpenStaxは380万冊の無料デジタル教科書を配布し、従来のコンテンツプロバイダーへの価格圧力を高めています。

専門的な新興企業がニッチ市場を獲得しています。Squirrel AIは中国の320万人の生徒に適応型個別指導を拡大し、ClassDojoのコミュニケーションアプリは5,000万人のユーザーと繋がり、社会的・情動的学習(SEL)コンテンツへと展開しています。Googleはエンゲージメント低下を検知するAI機能を探求しており、Microsoftは多言語翻訳に注力しています。

中堅ベンダーが生き残るためには、フルスタックエコシステムを提供する水平統合を行うか、特別支援教育分析やコンピテンシーベースの資格取得といった高付加価値のニッチ市場に垂直特化するかのいずれかが必要です。K-12教育市場における長期的な勝者は、流通リーチ、相互運用性、およびプライバシーコンプライアンスによって決まるでしょう。

K-12教育業界リーダー

McGraw-Hill Education (Platinum Equity)

Pearson plc

Cengage Group

Stride Inc.

TAL Education Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Microsoft Educationは、3年間にわたり米国のタイトルI対象学校15,000校にAI読書・数学個別指導を展開するための5億米ドル計画を発表しました。

- 2025年12月:Google for Educationはインドとのパートナーシップのもとでウッタル・プラデーシュ州およびビハール州の公立学校25,000校にクロームブックとWorkspaceを提供し、その価値は3億2,000万米ドルと評価されました。

- 2025年11月:Pearsonは月額9.99米ドルのPearson+ for K-12を提供開始し、6週間で120万件のサブスクリプションを獲得しました。

- 2025年10月:Instructureは資格証明サービスのParchmentを2億7,500万米ドルで買収し、成績証明書をCanvas学習管理システム(LMS)に統合しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、幼稚園から12年生までの正式な学校教育を提供するすべての公的・私的支出を幼稚園から12年生までの教育市場と定義し、授業料、人員配置、物理的施設、カリキュラム教材、デジタル学習インフラを世界的に網羅している。数値は恒常2025年米ドルで記載され、政府配分、家計の私費負担、商業サービス収入をカバーしている。

除外範囲:12年生以降に提供される短サイクルの職業プログラムは、本分析の対象外である。

セグメンテーションの概要

- 教育機関タイプ別

- 公立

- 私立

- 学習モデル別

- 従来型対面式

- ハイブリッド

- 完全オンライン・バーチャルスクール

- テクノロジー別

- 学習管理システム(LMS)

- デジタルコンテンツおよび電子教科書

- 評価・分析ツール

- コラボレーションおよびコミュニケーションプラットフォーム

- AR/VRおよびシミュレーションツール

- その他のテクノロジー

- 用途別(学年レベル)

- 就学前・小学校(K〜5年生)

- 中学校(6〜8年生)

- 高校(9〜12年生)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋のその他の地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカのその他の地域

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、中東の各地区の教育長、州の教育技術責任者、私立学校の財政担当者、EdTechディストリビューターにインタビューを行いました。これらの対話は、補助金の前提をテストし、デバイスの更新サイクルを把握し、ハイブリッドスケジュールへのシフトの可能性を測り、異なる二次指標を調整するのに役立ちました。

デスクリサーチ

まず、財務省、ユネスコ統計局、世界銀行教育財政データセット、国家予算書などから、生徒一人当たりの支出、入学者数の推移、デジタル機器の調達状況などを明らかにした。National School Boards Association、EdTech UK、Asia-Pacific Smart Learning Councilなどの業界団体は、学習管理システムやブロードバンド比率の採用ベンチマークを提供した。上場教科書出版社や大規模な学校運営会社の年次報告書は、平均販売価格や料金の推移を明らかにし、ダウ・ジョーンズ・ファクティバやD&Bフーバーズは、私立学校チェーンについて検証された収益の軌跡を提供した。ここに引用した情報源は、我々の机上調査によるものであり、すべてを網羅したものではない。

マーケット・サイジングと予測

私たちは、国の教育予算と家計費のデータを地域の支出ベースラインに落とし込むトップダウン・モデルを軸に、教科書の出荷冊数やサンプリングされた授業料と入学者数の集計などのボトムアップ・チェックを通じて検証を行った。主要変数には、総就学者数比率、平均教員給与の伸び、生徒一人当たりのデバイス普及率、クラウドLMSの採用率、公立から私立への就学者数の移行などが含まれる。予測は、支出を一人当たりGDP、学齢人口、デジタル機器価格カーブにリンクさせる多変量回帰と、財政刺激策ショックのシナリオ分析を用いている。ボトムアップ・サンプルのカバレッジ・ギャップは、比較可能な地区の3年間の移動平均を使用して埋めている。

データ検証と更新サイクル

出力は、2回のアナリストによるレビュー、過去の弾力性の範囲に対する差異チェック、前年度に対するバックキャストを経てサインオフされる。レポートは毎年更新され、政策の転換やマクロ的な変動により、あらかじめ設定された許容範囲を超える入力があった場合には、中間更新が行われる。

モルドールの幼稚園から高校までの教育水準が自信につながる理由

公表された数字がしばしば乖離するのは、企業が支出バケット、通貨ベース、更新頻度を異ならせているためである。

モルドールインテリジェンスは、明確に文書化された予算ラインと現実の価格ポイントにすべてのドルをトレースすることにより、意思決定者が最小限の労力で監査できるベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3兆2,300億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2兆7900億米ドル(2024年) | 地域コンサルタントA | OECD加盟国以外の個人指導の流れや州の補助金を省き、1つの政府データセットに頼っている。 |

| 1,306億米ドル(2024年) | 業界誌B | オンライン・ラーニング・プラットフォームの収益のみをカウントし、教室の給与および施設の維持費は除く。 |

| 1,534億米ドル(2024年) | インダストリー・プラットフォームC | EdTechのハードウェアとソフトウェアに重点を置き、中核的な教育や資本支出は省く |

この比較は、スコープを狭めたり、単一ソースモデルを使用したりすることで、いかに支出見積もりが圧縮されるかを示している。検証された財政データ、ライブ登録インプット、定期的な一次チェックを組み合わせることで、モルドールはバランスの取れた透明性の高いベースラインを提供し、ユーザーはそれをトレース、複製、信頼することができます。

レポートで回答される主要な質問

2026年のK-12教育市場の規模はどのくらいですか?

3兆5,400億米ドルに達しており、2031年にかけて年平均成長率(CAGR)10.51%での成長が予測されています。

K-12教育技術(エドテック)支出の中で最も成長が速いセグメントはどれですか?

AR/VRおよびシミュレーションツールであり、ヘッドセット価格の低下と没入型カリキュラムの普及によって年平均成長率(CAGR)11.83%で拡大しています。

私立学校が公立学校よりも早くテクノロジーを導入しているのはなぜですか?

授業料の柔軟性により、私立学校はプレミアムな適応型プラットフォームやAR/VRラボへの資金調達が可能となり、2031年にかけて11.54%の成長ペースを牽引しています。

2031年までに最も多くの新規収益をもたらす地域はどこですか?

アジア太平洋地域であり、中国とインドがAI個別指導と農村部のブロードバンドを拡大する中、年平均11.97%の成長が予測されています。

K-12分野におけるデジタル導入の最大の障壁は何ですか?

農村部および低所得地区に根強く残るデジタルデバイドであり、インフラのギャップが解消されるまでは全体の成長率を1.3パーセントポイント引き下げています。

プライバシー規制は教育技術(エドテック)ベンダーにどのような影響を与えていますか?

GDPRおよび米国各州の法律が罰金や契約停止を引き起こし、コンプライアンスコストを上昇させ、展開を遅らせることで、近期の成長を約1.1パーセントポイント押し下げています。

最終更新日: