ナレッジ・プロセス・アウトソーシング(KPO)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

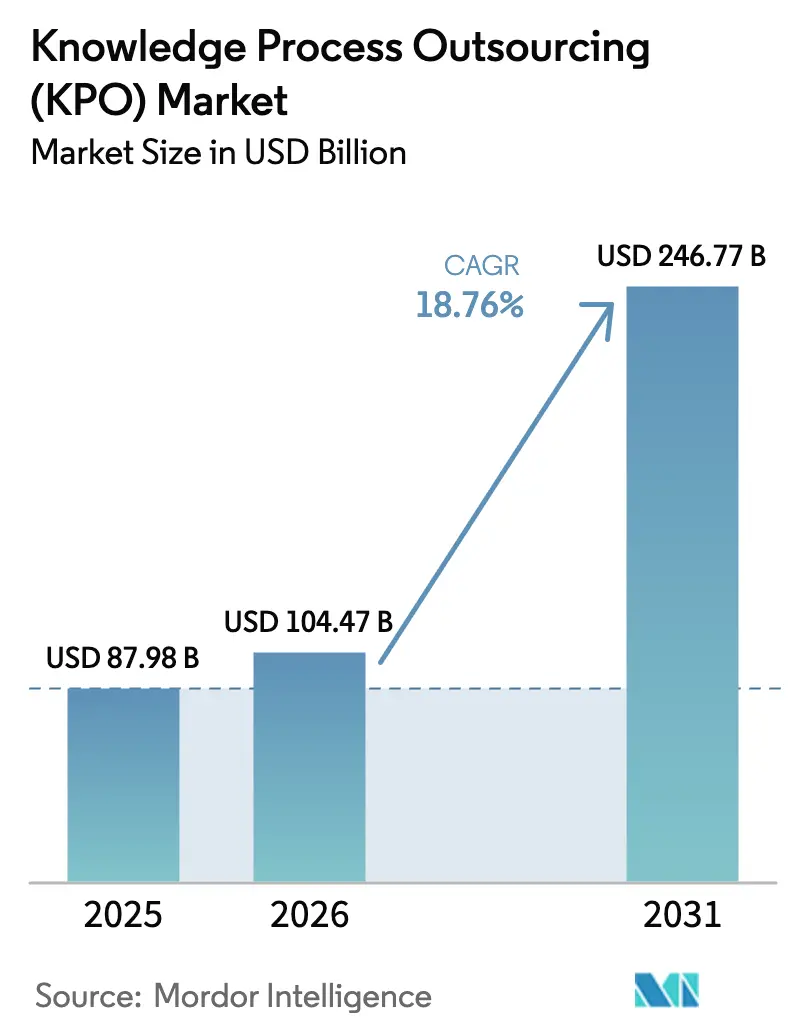

| 市場規模 (2026) | 104.47 十億米ドル |

| 市場規模 (2031) | 246.77 十億米ドル |

| 成長率 (2026 - 2031) | 18.76% CAGR |

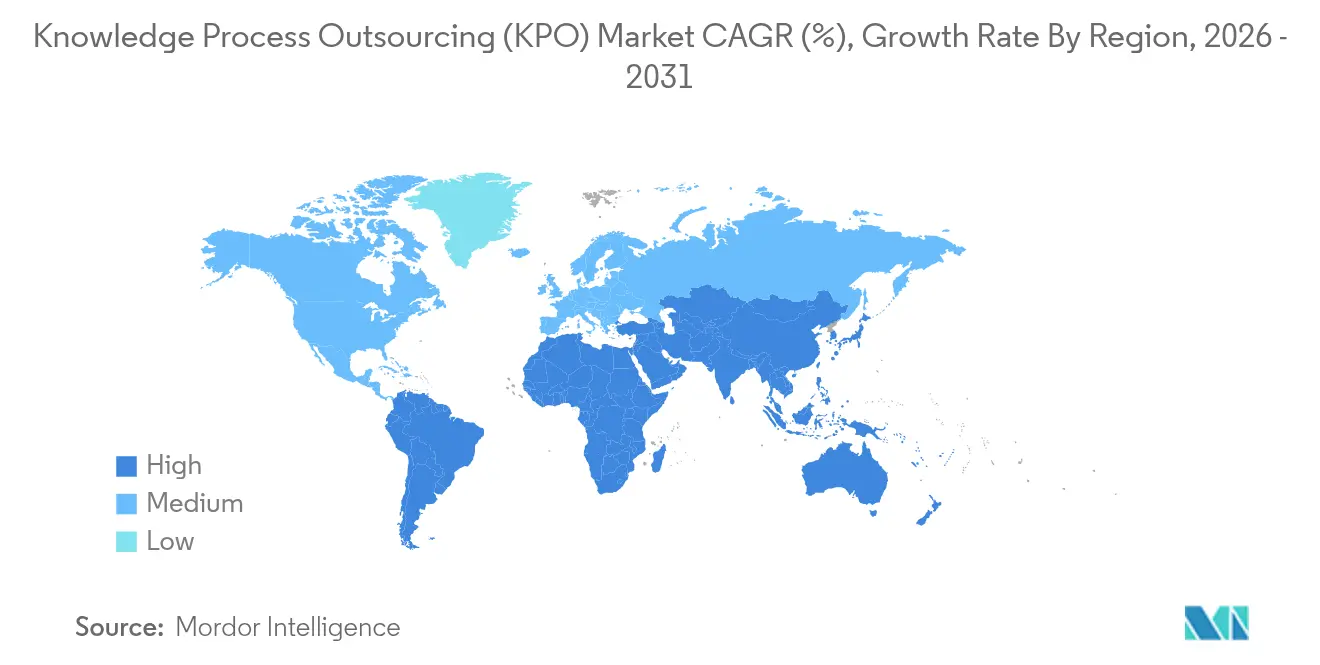

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

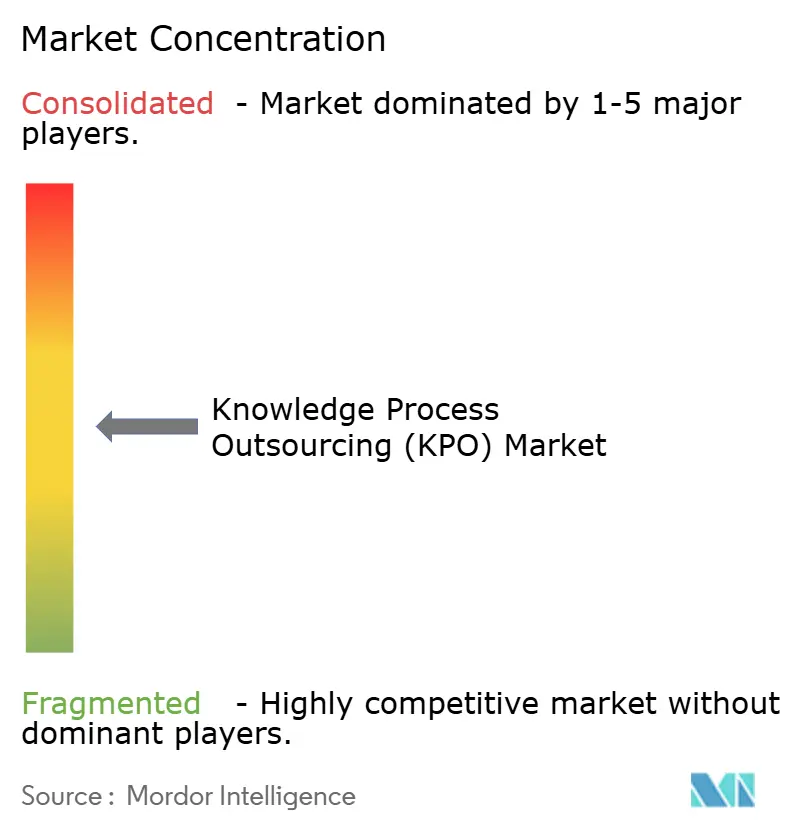

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナレッジ・プロセス・アウトソーシング(KPO)市場分析

ナレッジ・プロセス・アウトソーシング市場規模は2026年に1,047億米ドルと推定され、2025年の879億8,000万米ドルから成長し、2031年には2,467億7,000万米ドルに達する見通しで、2026年〜2031年にかけて18.76%のCAGRで拡大します。高付加価値アナリティクスへの需要急増、規制監視の強化、およびグローバルな人材不足の解消ニーズが、アウトソーシングをコスト削減戦術から戦略的パートナーシップモデルへと転換させています。企業はドメイン専門知識とリアルタイムのインサイト生成を求めるようになり、プロバイダーはデータサイエンス、業界知識、および規制対応能力を組み合わせることを促されています。特に生成AI、ロボティック・プロセス・オートメーション、およびローコード・オーケストレーションを中心としたテクノロジーの採用がサービスの速度と幅を高める一方、地政学的リスクとデータ主権規制がクライアントをナレッジ・プロセス・アウトソーシング市場内でより多様化したデリバリー体制へと向かわせています。競争上の差別化は、独自のAIツール、成果連動型価格設定、および複雑な規制環境における機密データ保護能力にかかっています。

レポートの主要ポイント

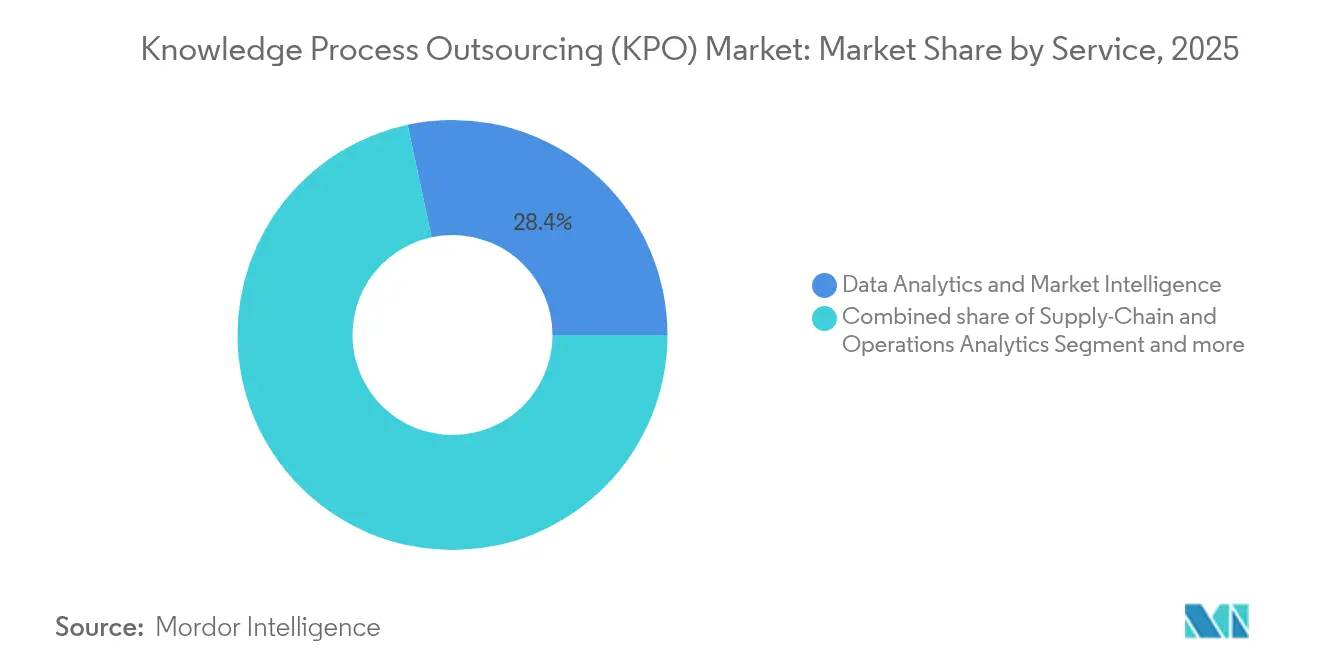

- サービスタイプ別では、データ分析・市場インテリジェンスが2025年のナレッジ・プロセス・アウトソーシング市場シェアの28.35%を占め、サプライチェーン・オペレーション分析は2031年にかけて19.05%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年のナレッジ・プロセス・アウトソーシング市場シェアの31.78%を占め、製造・産業分野は2031年にかけて19.22%のCAGRで最も速い成長が見込まれます。

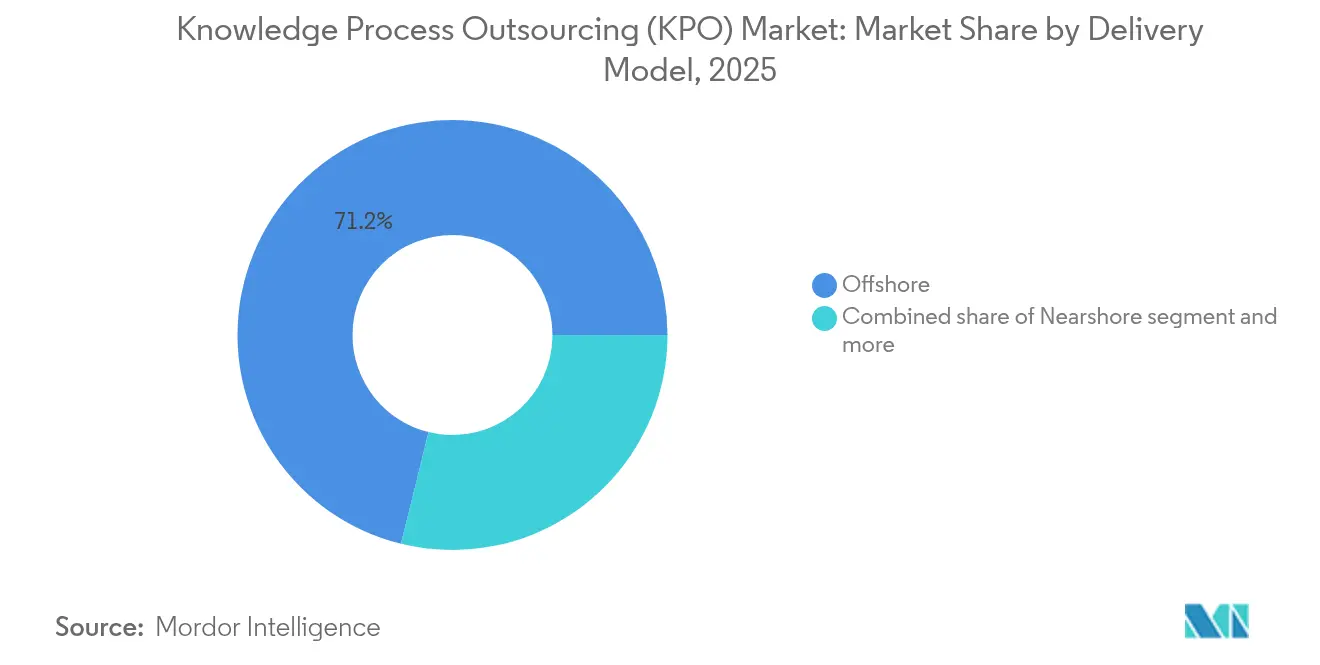

- デリバリーモデル別では、オフショアセンターが2025年の収益シェアの71.15%を維持し、ニアショア事業は2031年にかけて19.63%のCAGRという最も強い勢いを記録する見通しです。

- 組織規模別では、大企業が2025年収益の60.42%を占めましたが、SMEの採用はAI対応サービスプラットフォームに支えられ、2031年にかけて19.78%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ナレッジ・プロセス・アウトソーシング(KPO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主導型意思決定への需要拡大 | +4.2% | 北米および欧州を中心としたグローバル | 中期(2〜4年) |

| オフショア専門人材によるコスト最適化 | +3.8% | APACデリバリーハブを有するグローバル | 短期(2年以内) |

| デジタルトランスフォーメーションおよびAI・RPAの活用 | +3.5% | 先進市場が牽引するグローバル | 中期(2〜4年) |

| 規制主導型アウトソーシング(ESG、AML、バーゼルIV) | +2.9% | 北米および欧州、APACへ拡大中 | 長期(4年以上) |

| OECD諸国のニッチ分野における人材不足 | +2.4% | OECD市場 | 長期(4年以上) |

| 分散型ギグベース・ナレッジプラットフォームの台頭 | +1.8% | テクノロジー先進国グローバル経済 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主導型意思決定への需要拡大

企業は高度なアナリティクスを競争上のポジショニングに不可欠なものと見なしており、ナレッジ・プロセス・アウトソーシング市場の持続的な拡大を牽引しています。社内チームはIoTのストリーミングデータ、ソーシャルメディアのセンチメント、および非構造化エンタープライズコンテンツを管理する能力を欠くことが多く、KPOパートナーが予測モデリング、アルゴリズムガバナンス、およびシナリオプランニングの専門知識を提供し、データに基づくリスク評価を求める規制当局の監視強化への期待に応えています[1]アイルランド中央銀行、「規制・監督アウトルックレポート2025」、centralbank.ie。生成AIは人間のアナリストを代替するのではなく補完するものであり、モデルの検証、プロンプトの微調整、およびトレーニングデータのキュレーションには引き続き人間が必要とされています。

オフショア専門人材によるコスト最適化

労働裁定は依然として有効ですが、定量的ファイナンス、アクチュアリー科学、および高度なアナリティクスにおける希少人材へのアクセスを重視する方向へと進化しています。インドおよびフィリピンの成熟したハブは資格を持つ専門家の大規模な人材プールを提供し、東欧の新興センターはEUクライアントに対して言語的な近接性を加えています。価値は今や単なる賃金格差ではなく、ソリューションの品質とスピードによって証明されており、成果デリバリーに報いるハイブリッド価格設定が促進されています[2]アジア・ビジネス・カウンシル、「インドの前進への道」、asiabusinesscouncil.org。

デジタルトランスフォーメーションおよびAI・RPAの活用

生成AI、自然言語検索、およびタスクオーケストレーションボットにより、プロバイダーはより大規模なデータセットを処理しながら、アナリストを解釈的な業務に集中させることができます。新たなサービスラインには、モデルプロンプトエンジニアリング、バイアス検出、およびAIガバナンス監査が含まれます。リーダー企業は独自のコパイロットツールをワークフローに組み込み、人間による監視を維持しながらアナリストの生産性を向上させています。

規制主導型アウトソーシング(ESG、AML、バーゼルIV)

執行強化と開示義務の拡大により、銀行、保険会社、および企業は、詳細なリスクおよびESGデータの収集・クレンジング・解釈ができるドメイン専門家を求めるようになっています。ESG証明、AMLネットワーク分析、およびバーゼルIV資本モデリングは、長期的なプロバイダー収益を支える粘着性の高い高マージンのエンゲージメントを生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよび知的財産保護に関する懸念 | -2.8% | 規制業種において深刻なグローバル | 短期(2年以内) |

| 激しい競争によるマージン圧迫 | -2.1% | コモディティ化したタスクにおけるグローバル | 中期(2〜4年) |

| データ主権法によるオンショアリング推進 | -1.9% | 欧州および北米 | 長期(4年以上) |

| 低付加価値KPO収益を侵食するオートメーション | -1.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよび知的財産保護に関する懸念

高プロファイルのデータ侵害により、サードパーティのアナリティクスパートナーに対する取締役会レベルの監視が強化されています。GDPR、CCPA、および新興のローカライゼーション法規が契約上の複雑性を増し、オンプレミスまたはプライベートクラウドのデプロイメントモデルを必要とします。プロバイダーはゼロトラストアーキテクチャおよび業界固有の認証に投資し、クライアントの信頼を確保しています。

激しい競争によるマージン圧迫

基本的なリサーチおよびレポーティングのコモディティ化が価格を圧迫しています。AIネイティブのスタートアップが迅速なターンアラウンドのサービスを提供し、既存企業はより深いドメイン専門知識とマージンを保護する成果連動型契約を中心に再ポジショニングを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:オペレーションズ・インテリジェンスへのアナリティクス優位性のシフト

サプライチェーンの可視性への需要とオムニチャネルフルフィルメントの複雑性が、オペレーション分析の最速成長を牽引しており、19.05%のCAGRで拡大し、ナレッジ・プロセス・アウトソーシング市場内でのウェイトを高める見込みです。データ分析・市場インテリジェンスは2025年収益の28.35%を占める最大セグメントであり続け、外部の市場センシングおよびBIプラットフォームへの企業の根強い依存を反映しています。

プロバイダーは既存のリサーチワークフローに生成AIを重ね合わせ、インサイト生成を加速しながら、シミュレーション、デジタルツインモデリング、および処方的最適化へと価値曲線を押し上げています。エンジニアリング設計サービスも、製造業者がグローバルに分散した研究開発ハブと共同で製品を開発するにつれて注目を集めています。一方、コンテンツアウトソーシングは自動テキスト生成ツールによる低付加価値部分の代替に直面しており、ナレッジ・プロセス・アウトソーシング市場内で微妙なドメイン解釈を必要とする専門的な編集・ソートリーダーシップの役割へのシフトを強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業の加速がBFSIのリーダーシップに挑戦

BFSIはリスク分析と規制報告に支えられ2025年収益の31.78%でリードしており、クライアントが完全に社内化することはほとんどありません。しかし製造業のエンゲージメントは、工場のデジタル化、予知保全の採用、および強靭な調達の追求に伴い、19.22%のCAGRで拡大しています。この勢いはナレッジ・プロセス・アウトソーシング市場規模への同セクターの貢献を高め、産業集中度のバランスを取っています。

小売業者およびeコマース企業は、マーチャンダイジングの精緻化と欠品削減のために、カスタマージャーニー分析と需要予測をアウトソーシングしています。ヘルスケアおよびライフサイエンス企業は、価値に基づくケアモデルに情報を提供するファーマコビジランスおよびリアルワールドエビデンス研究のために専門プロバイダーに依存しています。これらの業種全体がナレッジ・プロセス・アウトソーシング産業を多様化し、金融サービス支出への依存を軽減しています。

デリバリーモデル別:ニアショアの勢いがオフショア優位に挑戦

オフショアハブは依然として2025年支出の71.15%を占めていますが、ラテンアメリカおよび東欧のニアショア拠点は、クライアントがタイムゾーンの重複とデータ主権への適合性向上を求めるにつれ、19.63%のCAGRで成長しています。ハイブリッドモデルはオフショアのコスト優位性とニアショアのコラボレーションおよびオンショアの監視を組み合わせ、クライアントが機密性と必要な応答性に応じてワークロードを割り当てることを可能にしています。

プロバイダーはマルチショアキャンパス全体で物理的・サイバーセキュリティ管理を継続的に強化し、近接性のメリットが歴史的にナレッジ・プロセス・アウトソーシング市場を定義してきたコスト効率を損なわないよう確保しています。シームレスなマルチサイトデリバリーを調整できるプロバイダーは、高度に規制されたクライアントからプレミアムなポジショニングを獲得しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

組織規模別:AI対応プラットフォームを通じたSMEの採用加速

大企業は2025年収益の60.42%を占めましたが、AI主導のセルフサービスポータルが参入障壁を下げ、SMEがモジュール型アナリティクスおよびコンプライアンスサービスを19.78%のCAGRで活用できるようになっています。柔軟なサブスクリプション条件と成果連動型価格設定は、ナレッジ・プロセス・アウトソーシング市場内で固定のアナリティクス人員コストを変動費に転換しようとするミッドマーケットのCFOに響いています。

販売パイプライン診断やESGデータ調整など、反復可能なサービスモジュールを製品化するプロバイダーは、過度なカスタマイズなしにスケールを確保しています。この進化はアドレス可能な需要を拡大し、オートメーションがナレッジ・プロセス・アウトソーシング産業のエンタープライズ層を超えて高度なナレッジワークを民主化する方法を強調しています。

地域分析

北米は2025年の世界収益の40.65%を占め、米国の銀行、保険会社、およびヘルスケアネットワークがモデルリスク管理、臨床アナリティクス、およびリアルタイム不正検知のためにサードパーティの専門家に依存しています。カナダは資産健全性評価および炭素会計のためのエネルギーセクターのアウトソーシングで需要を補完しています。メキシコはUSMCA規定と文化的親和性を活かし、ニアショアデリバリーハブとして台頭しています。

アジア太平洋は19.54%のCAGRで最も速く成長する地域であり、インドの成熟した人材プールとAI対応サービスに対する政策支援に支えられています。同地域はコスト効率の高い供給能力を提供するだけでなく、高度なアナリティクスを追求する中国の大企業やASEAN製造業者からの国内需要の増加も生み出しています。ベトナムおよびマレーシアの政府はSTEM教育と5Gインフラへの投資を行い、ナレッジ・プロセス・アウトソーシング市場をさらに推進しています。

欧州はGDPRコンプライアンス、ESGレポーティング、およびバーゼルIV対応がクライアントを地域プロバイダーへと誘導するにつれ、着実に拡大しています。ドイツおよび英国は大規模なエンゲージメントを生み出し、ポーランドおよびルーマニアはアクチュアリーおよび多言語アナリティクスのデリバリーセンターを拡大しています。中東では、UAEおよびサウジアラビアがAI研究ゾーンに政府系ファンドを投入し、地域のKPOハブとしての機能も果たしており、南アフリカは英語圏アフリカへの足がかりとして自らを位置づけ、ナレッジ・プロセス・アウトソーシング市場に地理的多様性を加えています。

競争環境

ナレッジ・プロセス・アウトソーシング市場は中程度の集中度を示しています。Accenture、TCS、およびInfosysなどのグローバルITサービス大手は、気候リスクモデリング、創薬アナリティクス、およびマーケティングサイエンスにおけるドメインの深みを高めるAIブティックを買収し、ディール活動を加速させています。コンプライアンス主導の安定した収益ストリームが安定したキャッシュフローを約束することから、プライベートエクイティの関心が高まっており、2024年にはKPO関連の合併・買収取引が857件、総額322億米ドルに達しました[3]Siemens AG、「シーメンスが100億米ドルの投資で米国製造拠点を拡大」、siemens.com。

戦略的差別化は、独自のAIコパイロット、セクター固有のデータモデル、およびプロバイダーの収入をビジネス成果に連動させる価値共有契約に依存しています。小規模な専門企業は、ESGスコアリングフレームワークや不正対策グラフアナリティクスなど深い専門知識によってニッチを守り、スケールのためにクラウドハイパースケーラーと提携することが多いです。

投資の優先事項には、ゼロトラストセキュリティ、プロンプトエンジニアリングアカデミー、ならびにAML、ファーマコビジランス、および航空宇宙コンプライアンスをカバーする認証が含まれます。オートメーションがルーティンタスクを吸収するにつれ、人間のアナリストはストーリーテリング、因果推論、および規制当局との対話に集中し、ナレッジ・プロセス・アウトソーシング市場のリーダーシップを定義するAIと専門知識の共生モデルを強化しています。

ナレッジ・プロセス・アウトソーシング(KPO)産業リーダー

WNS Global Services

Genpact Limited

International Business Machines Corporation

Wipro Limited

Infosys Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:シーメンスは、Altair買収に続き、AIを活用した設計・シミュレーションサービスを拡大するため、米国製造業への100億米ドルの投資を発表しました。

- 2025年5月:シーメンスはIndustrial Copilot AIエージェントを導入し、オートメーションタスク全体で50%の生産性向上を実証しました。

- 2025年3月:インドのTCS、Infosys、Wipro、およびHCLTechは、AIおよびデジタルトランスフォーメーション需要の高まりに対応するため、2026年度に70,000人の新卒者を採用する計画を発表しました。

- 2025年2月:アイルランド中央銀行の監督アウトルックは、金融サービスにおけるAI利用とサードパーティ依存に対するより厳格な監視を強調しました。

- 2025年1月:Baker McKenzieは、KPO契約に影響を与える指定活動制度およびより厳格なサードパーティリスクガバナンスを含む2025年のコンプライアンスマイルストーンを概説しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、ナレッジ・プロセス・アウトソーシング(KPO)市場を、ドメイン専門家がデータ分析、ビジネス・財務リサーチ、法務サポート、エンジニアリング設計などのアナリティクス集約型サービスを提供する契約からの収益として定義しています。Mordor Intelligenceによれば、オンサイト、ニアショア、およびオフショアのデリバリーはすべて調査範囲に含まれます。

明確化のため、ルーティンのコンタクトセンター、トランザクション処理、および汎用ITヘルプデスク業務は除外しています。

セグメンテーション概要

- サービス別

- データ分析・市場インテリジェンス

- サプライチェーン・オペレーション分析

- エンジニアリングおよび製品設計

- 株式・投資・リスクリサーチ

- コンテンツおよび出版アウトソーシング

- 研究開発アウトソーシング

- その他ニッチサービス(知的財産、法務、アクチュアリー)

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売およびeコマース

- 製造・産業

- ヘルスケアおよびライフサイエンス

- その他(エネルギー、メディア、教育)

- デリバリーモデル別

- オフショア

- ニアショア

- オンショア

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社はBFSI、ライフサイエンス、およびテクノロジー企業の調達責任者、ならびに北米、欧州、インド、およびフィリピンのティア1 KPOベンダーのリーダーにインタビューを実施しました。対話により、料金、契約条件、生成AIの採用状況、およびデータ主権規制がデリバリーをどのように形成するかを検証しました。

デスクリサーチ

当社はUNCTADの商業サービス貿易、世界銀行のデジタル指標、WTOのTiVA、ならびに米国BLSおよびインドRBIデータなどの国内申告を使用してサービスプールをマッピングしました。これらのデータセットは地域の輸出価値と人材の基盤となっています。

次に、Mordorのアナリストがいわゆる米国証券取引委員会への10-K提出書類、NASSCOMのシート、およびプロバイダーのリリースを解析し、Factiva経由のニュースおよびHooversの財務情報とクロスチェックしました。Questelの特許件数およびFCAまたはMASの裁定が需要を示しました。記載されている情報源は例示であり、網羅的なものではありません。

市場規模算定と予測

当社のモデルはトップダウンから始まります。輸出受取額、給与調査、およびプロバイダーの開示情報からグローバル支出を再構築し、サービス、産業、および地域別に分割します。上場サプライヤーの選択的なボトムアップ集計とサンプリングされた平均販売価格×FTE数が妥当性チェックとして機能します。

当社はオフショア賃金格差、CFO予算におけるアナリティクスシェア、eディスカバリーの案件数、エンジニアリング研究開発アウトソーシング、および生成AIの生産性向上などの変数を追跡しています。多変量回帰が各促進要因を2030年まで予測し、シナリオ分析が為替変動を緩和します。サプライヤーの分割が不明な場合は、Factivaの3年間の契約受注から推計します。

データ検証と更新サイクル

アウトプットはデュアルアナリストレビューを受け、5%を超える変動に対してアラートが発動し、異常値は追加インタビューを促します。レポートは毎年更新され、大型案件や規制変更は調査結果の公表前に中間更新を引き起こします。

Mordor Intelligenceのナレッジ・プロセス・アウトソーシングベースラインが信頼性を持つ理由

クライアントは、各調査が何をカウントするかおよびどの年の為替レートを計算の基礎とするかを微調整するため、公表されているKPO値がほとんど一致しないことに気づくことが多いです。

ほとんどのギャップは、調査がルーティンのBPO収益をKPOに組み込んだり、新鮮なプロバイダー申告や貿易データなしに1つの過去の成長率を延長したりする場合に生じます。Mordorは範囲をナレッジ中心の契約に絞り込み、インプットを2025年の固定ドルに換算し、促進要因を毎年更新しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 879億8,000万米ドル(2025年) | ||

| 1,410億米ドル(2024年) | グローバルコンサルタントA | ルーティンBPOの組み込み |

| 689億米ドル(2024年) | 産業調査B | 申告チェックなし |

| 567億3,000万米ドル(2023年) | リサーチブティックC | プレスリリースのみ |

この比較は、Mordorの厳格な調査範囲、促進要因ベースのモデリング、および厳密な更新サイクルが、マネージャーが信頼できるバランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ナレッジ・プロセス・アウトソーシング市場の現在の規模はどのくらいですか?

ナレッジ・プロセス・アウトソーシング市場規模は2026年に1,047億米ドルに達し、2031年までに2,467億7,000万米ドルに達する見込みです。

最も速く成長しているサービスセグメントはどれですか?

サプライチェーン・オペレーション分析が最も速く成長しているサービスラインであり、2031年にかけて19.05%のCAGRで拡大する見込みです。

ニアショアデリバリーが注目を集めている理由は何ですか?

ニアショアリングは、タイムゾーンの整合性、データ主権コンプライアンスの強化、および地政学的リスクの軽減を提供しながら、従来のオフショアモデルの多くのコストメリットを維持しています。

AIはKPOプロバイダーにどのような影響を与えていますか?

生成AIおよびRPAは低複雑度タスクを自動化し、アナリストの生産性を向上させ、モデルガバナンスやプロンプトエンジニアリングなどの新たなサービスカテゴリーを生み出しています。

KPO需要に最も貢献している産業はどれですか?

BFSIが2025年収益の31.78%でリードし、次いでサプライチェーンおよびオペレーション分析を必要とする急成長中の製造・産業クライアントが続いています。

トップKPOプロバイダーが採用しているセキュリティ対策は何ですか?

市場リーダーはゼロトラストアーキテクチャ、セキュアなプライベートクラウド環境を実装し、厳格なデータ保護要件を満たすためにセクター固有の認証を取得しています。

最終更新日: