電子シフト業務管理ソリューション市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.83 十億米ドル |

| 市場規模 (2031) | 10.33 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子シフト業務管理ソリューション市場分析

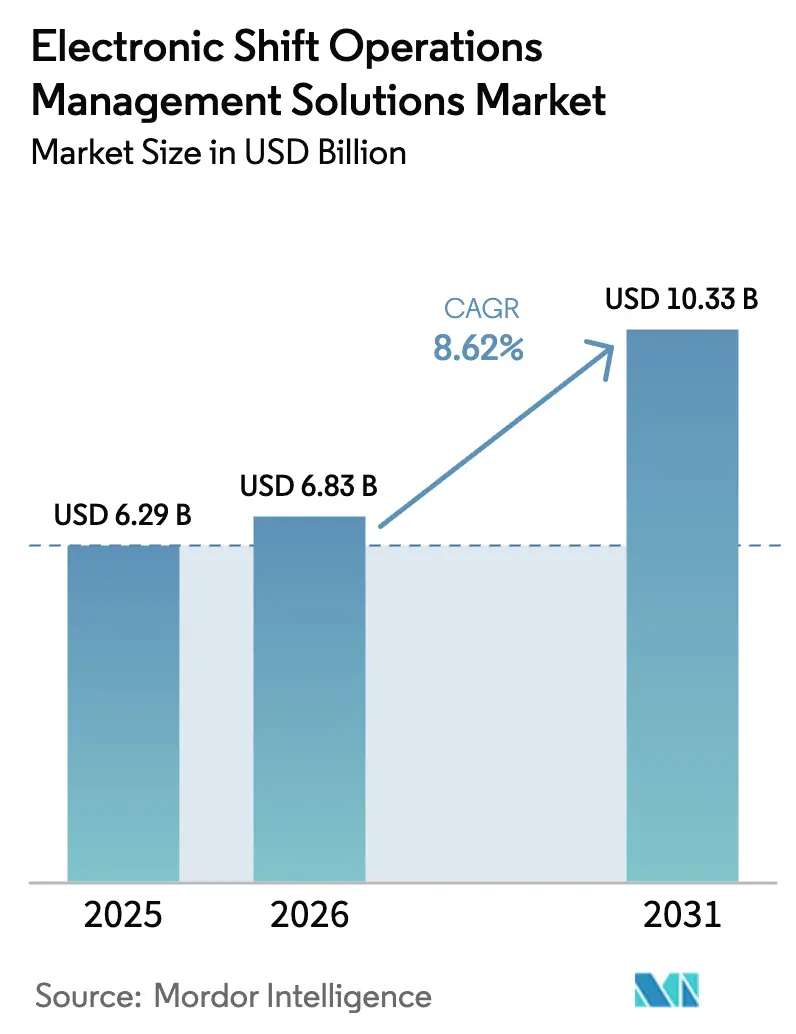

電子シフト業務管理ソリューション市場規模は、2025年の62億9,000万米ドルから2026年には68億3,000万米ドルへ拡大し、2026年~2031年にかけてCAGR 8.62%で成長して2031年には103億3,000万米ドルに達すると予測されています。この成長は、紙ベースのシフト引き継ぎの廃止、オペレーショナルテクノロジーとクラウドネイティブプラットフォームの融合、および重要インフラにおける安全性・規制コンプライアンスの強化への要請によって牽引されています。大手エネルギー・ユーティリティ事業者は、労働力スケジューリングをアセットパフォーマンスデータと連携させることで導入を加速させており、AI搭載の予測分析は製造業および鉱業における生産性向上をもたらしています。クラウド展開は初期コストを低減させる一方、オペレーターが機密性の高いオペレーショナルテクノロジーデータを保護するためにハイブリッドアーキテクチャが普及しつつあります。産業用制御システムにおけるサイバーリスクの高まりにより、シフト調整とセキュリティを統合したソリューションへの投資がさらに促進されています。

主要レポートのポイント

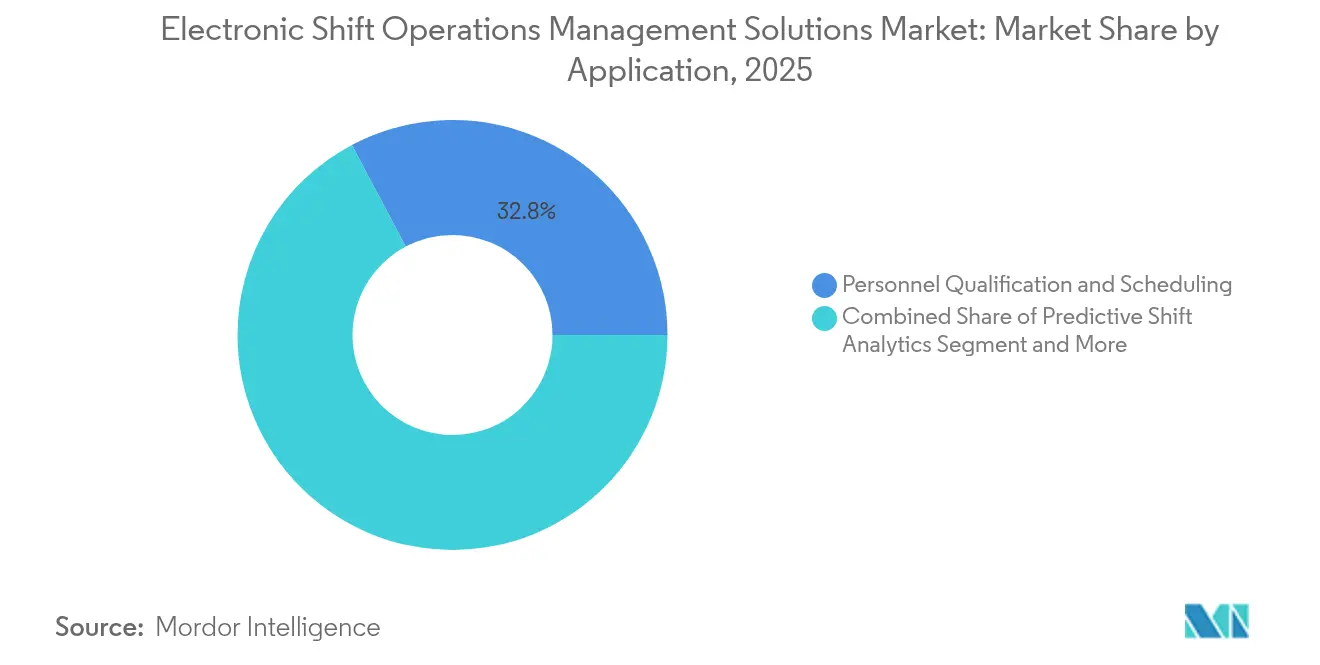

- アプリケーション別では、要員資格管理・スケジューリングが2025年の電子シフト業務管理ソリューション市場において32.75%の収益シェアをリードしており、予測シフト分析は2031年にかけてCAGR 11.05%で進展すると予測されています。

- エンドユーザー産業別では、石油・ガスが2025年の電子シフト業務管理ソリューション市場シェアの26.65%を占めており、金属・鉱業・素材分野は2031年にかけてCAGR 10.55%で成長する見込みです。

- 展開モード別では、クラウドソリューションが2025年の電子シフト業務管理ソリューション市場の53.95%を占めており、ハイブリッドモデルはCAGR 10.75%で最も急速な拡大を示しています。

- 組織規模別では、大企業が2025年の電子シフト業務管理ソリューション市場価値の62.85%を占めており、中小企業はCAGR 11.25%で成長する見込みです。

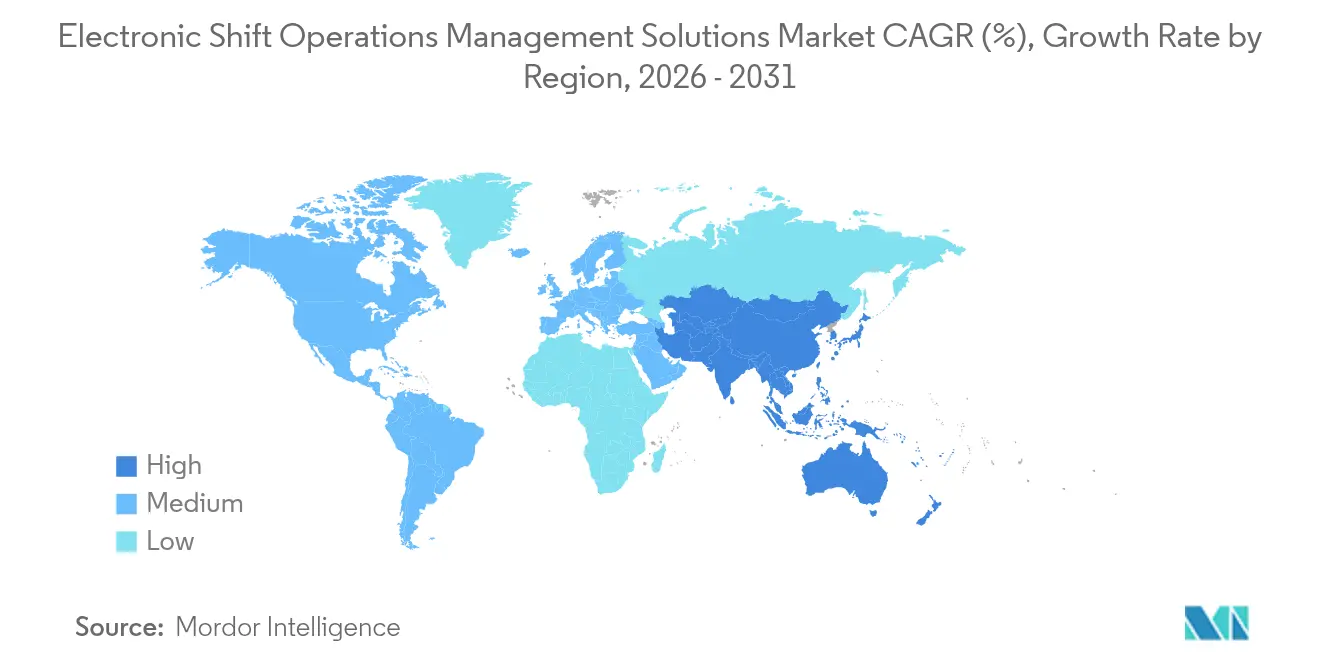

- 地域別では、北米が2025年の収益の36.25%を占めており、アジア太平洋地域は2031年にかけてCAGR 11.05%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

電子シフト業務管理ソリューションのグローバル市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギー・ユーティリティ全体にわたる需要の増加 | +2.1% | 北米および欧州に集中するグローバル市場 | 中期(2〜4年) |

| ミッションクリティカルな業務の自動化と統合 | +1.8% | アジア太平洋の製造ハブが牽引するグローバル市場 | 長期(4年以上) |

| クラウドネイティブシフトプラットフォームの導入 | +1.5% | 北米および欧州連合(EU)、アジア太平洋地域(APAC)へ拡大 | 短期(2年以内) |

| デジタル日誌および安全コンプライアンスに向けた規制の推進 | +1.3% | 規制産業において最も強く、グローバルに展開 | 中期(2〜4年) |

| AI駆動の予測スケジューリングおよび大規模言語モデル(LLM)コパイロット | +1.2% | 北米・欧州が先行採用、アジア太平洋が追随 | 長期(4年以上) |

| リアルタイムシフト分析のためのデジタルツイン融合 | +0.9% | プロセス産業に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー・ユーティリティ全体にわたる需要の増加

エネルギー事業者は停電リスクの最小化とメンテナンスコストの削減を目指しています。アルゴンヌ国立研究所の試算によれば、AI対応の系統メンテナンスソフトウェアにより、作業員の現地訪問を最大66%削減できる可能性があります。そのためユーティリティ事業者は、再生可能エネルギーの変動性の中でも系統の信頼性を維持するために、労働力スケジューリングとアセットインサイトを統合するプラットフォームを優先しています。Shiftboardのエネルギー特化型スイートは、コンプライアンス追跡と緊急ロスター管理がセクターのニーズに応じてパッケージ化されていることを示しています。[1]Shiftboard、「エネルギー労働力スケジューリングソフトウェア」、shiftboard.comこうした要因により、ユーティリティ事業者がスプレッドシートをリアルタイムのルールベーススケジューリングに切り替えるにつれ、電子シフト業務管理ソリューション市場は支えられています。

ミッションクリティカルな業務の自動化と統合

インダストリー4.0イニシアティブにより、プラント現場の制御システムとエンタープライズソフトウェアの間の壁が取り除かれ、統合シフト引き継ぎシステムの普及が加速しています。PPGのデジタル塗装ラインは、GE VernovaのiFIX展開により生産性が30%向上しました。Bosch Connected IndustryのShift Bookも、オペレーターのデータキャプチャを自動化することで同様の成果を実現しています。これらの事例は、電子シフト業務管理ソリューション市場において統合ソリューションが標準となりつつある理由を示しています。

クラウドネイティブシフトプラットフォームの導入

コスト効率の高いSaaSモデルにより、エンタープライズグレードのツールが中小企業にも開放されています。Microsoftのバーチャルアシスタント技術に関する特許は、シフト引き継ぎ時に会話型AIが管理職を支援する未来を示しています。MIT Technology Reviewによれば、現在37%の企業がハイブリッド戦略を好むとされており、データ主権規制とのバランスを取りながらハイブリッドクラウドの導入が進んでいます。このダイナミクスにより、電子シフト業務管理ソリューション市場のユーザー基盤が拡大しています。

デジタル日誌および安全コンプライアンスに向けた規制の推進

米国食品医薬品局(FDA)の2026年品質マネジメントシステム規制(QMSレギュレーション)により、ライフサイエンス工場は電子文書化の採用を義務付けられています。Sun Pharmaceuticalsは、AmpleLogicのデジタル日誌によってエラーを削減し、コンプライアンスのメリットを実証しました。化学およびエネルギー分野における同様の義務付けが需要を強化し、電子シフト業務管理ソリューション市場における継続的な収益を確実なものにしています。

制約要因の影響分析*

| 制約要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期導入費用および切り替えコスト | -1.4% | 中小企業に特に影響するグローバル市場 | 短期(2年以内) |

| 熟練技術人材の不足 | -1.1% | 先進国市場で深刻なグローバル市場 | 中期(2〜4年) |

| 重要インフラにおけるサイバーリスクの高まり | -0.8% | オペレーショナルテクノロジー(OT)環境に集中するグローバル市場 | 長期(4年以上) |

| レガシーOT/ITデータサイロの統合上の障壁 | -0.7% | 既存産業において広く見られるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期導入費用および切り替えコスト

ライセンス費用、統合費用、および研修費用が、予算の限られた企業の意思決定を妨げています。FHI Worksの試算によれば、倉庫労働コストの隠れたコストにより生産性が最大40%低下する可能性があります。[2]FHI Works、「倉庫労働の隠れたコスト」、fhiworks.comSaaSモデルが資本支出を軽減する一方、業務中断への懸念が意思決定を遅らせ、中小規模事業者における電子シフト業務管理ソリューション市場の即時的な普及を抑制しています。

熟練技術人材の不足

製造業者のうち、集中的なオペレーショナルテクノロジーの可視性を持つのはわずか13%にとどまっており、人材不足を反映しています。産業用ネットワークにおけるサイバーインシデントが73%増加する中、サイバーセキュリティの専門人材も不足しています。人材の限界がプラットフォームの展開を遅らせており、ベンダーによる研修サービスの必要性を浮き彫りにし、電子シフト業務管理ソリューション市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:要員資格管理が予測分析を下支え

要員資格管理・スケジューリングは、2025年の電子シフト業務管理ソリューション市場規模において20億6,000万米ドルを貢献し、オペレーターの資格が安全性に直結することから中核的な地位を維持しています。ユーティリティ、製油所、および製薬工場は、コンピテンシーマトリクスを活用して、進化する規制要件を満たす人員配置を確保しています。Kahunaのソフトウェアは、資格証明書とシフトロスターを連携させ、不適格な割り当てを防止しています。また、ライセンスの失効に関する自動リマインダーと組み合わせることで、監査リスクとダウンタイムを低減しています。

予測シフト分析は規模は小さいものの、CAGR 11.05%の成長が見込まれています。AIモデルが天候、需要、およびアセットの健全性シグナルに応じてスケジュールを適応させ、残業コストを削減して従業員満足度を向上させます。鉱業分野の先行採用企業は、分析をデジタルツインと組み合わせて、運搬トラックの稼働状況に対応した労働力ニーズを予測しています。この相乗効果により、日々のシフト計画に分析が組み込まれる中、電子シフト業務管理ソリューション市場が拡大しています。

管理・コンプライアンスモジュールは、日誌や手順チェックリストをデジタル化し、バインダーをタイムスタンプ付きの電子記録に置き換えることで安定した成長を続けています。追跡・制御ダッシュボードは、アラーム、KPIチャート、および作業員の位置情報を一つのインターフェースに統合することで、管理職の状況認識を向上させます。核および化学プラントにとって不可欠な制限運転条件(LCO)追跡は、規制当局が継続的なパラメータ記録を要求する中で普及が進んでいます。統合アプリケーションスタックを提供するベンダーはクロスセルの相乗効果を活かし、市場への定着度を高めています。

エンドユーザー産業別:石油・ガスが鉱業の変革をリード

石油・ガスセクターは、複雑な作業許可ルールと危険な操業環境を背景に、2025年の電子シフト業務管理ソリューション市場規模において16億8,000万米ドルを占めました。上流業務におけるSkedulo活用は、安全指標を改善しながらディスパッチ時間を短縮しました。製油所は、規制報告を容易にするために、インシデントデータとメンテナンスノートを制御室コンソールのデジタルシフトログに組み込んでいます。

金属・鉱業・素材分野は、自動運転トラックや遠隔地下操業が同期的な人的監視を必要とする中、年率10.55%の拡大が見込まれています。BarrickのTurquoise Ridge鉱山では、高度なスケジューリングを適用して鉱石の生産量を増加させ、分析駆動型ロスターの投資対効果(ROI)を実証しました。化学、ユーティリティ、および自動車産業は、各々独自のコンプライアンスまたはリーン製造の要件に牽引されて、引き続き大規模な採用を維持しています。

製薬・ライフサイエンス工場は、迫り来るGMP改定に先んじて投資を行い、デジタル日誌を電子バッチ記録と統合しています。軍・防衛ユーザーは冗長性とセキュリティ対応のオフラインモードを重視し、堅牢な展開を促しています。安全文化とトレーサビリティにおける産業横断的な共通点が水平型プラットフォームベンダーの機会を生み出し、電子シフト業務管理ソリューション市場への普及を拡大しています。

展開モード別:クラウドの優位性、ハイブリッドの台頭

クラウド展開は2025年の収益の53.95%を占め、電子シフト業務管理ソリューション市場規模において33億9,000万米ドルに相当します。マルチテナントSaaSオファリングは迅速なプロビジョニングと自動アップグレードを可能にし、分散した労働力に対応する企業に支持されています。ベンダーはフィールド技術者向けのモバイルアプリをバンドルすることで、書類作業を削減し、即時のステータス更新を可能にしています。

ハイブリッドモデルは、事業者がオンプレミスでテレメトリを保持しながらクラウド分析を活用するために、CAGR 10.75%で最も急速な成長を遂げています。クラウドセキュリティアライアンスは、こうしたアーキテクチャにおける厳格な機密管理を強調しています。原子力発電所および防衛施設は、回復力とセキュリティのバランスを保ちながら、エアギャップ型のローカルインスタンスとクラウドへの定期的なセキュアレプリケーションを選択しています。

オンプレミスソリューションは、海上ターミナルなどデータ主権規制やレイテンシの制約が支配的な環境では引き続き存在感を示しています。そのためサプライヤーはライセンスのポータビリティを提供し、顧客がコードの書き直しなしに展開モードをまたいでワークロードを移行できるようにしています。この柔軟性により、電子シフト業務管理ソリューションの市場拡大が保守的なセクターへも波及しています。

組織規模別:大企業の規模感が中小企業の勢いを触発

収益が10億米ドルを超える大企業は、複雑な業務と十分な予算を背景に、2025年の支出の62.85%を占めました。HoneywellのConnected Enterpriseユニットは、シフト管理とプロセス制御をバンドルすることで20%成長しました。こうした企業は、アイデンティティ管理統合と高度な分析レイヤーを備えたマルチサイト展開を推進しています。

中小企業は、貢献する割合は小さいものの、電子シフト業務管理ソリューション市場においてCAGR 11.25%で最も活発な成長を示しています。SaaSサブスクリプションと事前設定済みテンプレートが導入の障壁を下げています。ベンダーは、業務マネージャーがIT部門の介入なしにフォームをカスタマイズできるよう、ノーコードワークフローエディターを強調しています。この民主化により、高度なスケジューリングが普及し、プラグインや専門コンテンツパックからなるベンダーエコシステムが育まれています。

サポートパートナーは中小企業需要を取り込み、マネージド実装サービスを提供して、業界標準に沿った設定を実現しています。成功事例が蓄積されるにつれ、同業からの影響が普及を加速させ、電子シフト業務管理ソリューション市場をさらに拡大させています。

地域分析

北米は2025年の電子シフト業務管理ソリューション市場規模において22億8,000万米ドルを創出し、36.25%のシェアを維持しました。これは米国労働安全衛生局(OSHA)、FDA、および連邦エネルギー規制委員会(FERC)による厳格な義務付けに支えられています。米国の製油所は分散制御システムにデジタル日誌を統合しており、カナダのユーティリティ事業者はAI支援の作業員派遣によって停電管理を近代化しています。Honeywellが2026年までに3社に分社する計画を発表したことは、より高い顧客密着度を目指した地域特化戦略の一例です。

アジア太平洋地域はCAGR 11.05%で最も急峻な成長を示し、2031年までに電子シフト業務管理ソリューション市場に15億6,000万米ドルを加える見込みです。中国の工場は、意思決定者の92%がすでにクラウドでワークロードを運用している状況の中、クラウドスケジューリングを採用しています。インドの化学セクターは帯域幅の課題を克服するためにハイブリッドモデルを導入しており、日本企業はソサエティ5.0の目標に沿って実装を進めています。しかしながら、IBMは地域企業の71%がデジタルプロジェクトを価値に転換することに苦労していると指摘しており、システムインテグレーターへの需要を高めています。

欧州はドイツのインダストリー4.0ロードマップおよび英国の製薬産業近代化に牽引され、安定した成長を続けています。EU GMP附属書1のコンプライアンス期限が無菌工場におけるデジタル日誌展開を加速させています。フランスの原子力発電群は堅牢なオンプレミスアーキテクチャを推進しており、イタリアのメーカーはMESスイートにシフトダッシュボードを組み込んでいます。南米および中東・アフリカでは、鉱業および石油化学分野が制御室を近代化するにつれ新興の勢いを示しており、電子シフト業務管理ソリューション市場のフットプリントが新たなフロンティアへと拡大しています。

競合環境

競争は穏やかな水準にとどまっており、単一のベンダーが収益シェアの15%を超えることはありません。産業用オートメーションのリーダーであるHoneywell、Siemens、ABB、Schneider Electricは、シフト管理をより広範な制御ポートフォリオに組み込み、導入済みのセンサーおよびヒストリアンを活用してスイッチングコストの高いエコシステムを構築しています。プラットフォームの幅広さ、グローバルサービスチーム、およびサイバーセキュリティ認証が、これらの既存ベンダーを差別化しています。

Shiftboard、UKG、ARCOS、WorkForce Softwareなどの専門企業は、モバイルファーストのインターフェースと業界別テンプレートで特定の課題に対応しています。Shiftboardのエネルギー版は嵐への対応における呼び出し自動化を備えており、ARCOSはユーティリティ向けの停電分析を統合しています。こうした特化型オファリングは大手ベンダーによる買収やパートナーシップを促しており、Honeywellによる22億米ドルでのSundyne買収はドメイン専門知識への旺盛な需要を示しています。[4]Honeywell、「Honeywellが第1四半期決算を発表;2025年ガイダンスを更新」、honeywell.com

クラウドハイパースケーラーおよびERPベンダーも電子シフト業務管理ソリューション市場に参入し、エンタープライズスイートにスケジューリングを組み込んでいます。SAPのJemenaにおけるマルチリソーススケジューリング展開はこのトレンドを示しています。Microsoftは会話型AI特許に投資し、シフトワークフローにコパイロットを導入することで、イノベーションへの圧力を高めています。スタートアップは、AI予測とローコードカスタマイズを活用してパイロットプロジェクトを獲得し、レガシーオペレーショナルテクノロジーネットワークと共存するハイブリッド展開を標的にしています。

ベンダーのロードマップは三つの優先事項に収束しています。すなわち、予測的な労働力需要、サイバーレジリエントなアーキテクチャ、およびESG報告です。これらの領域における特許出願が増加しており、オープンAPIエコシステムがパートナー開発者を引き付けています。顧客が変革マネジメント支援を求める中、サービス収益が拡大し、電子シフト業務管理ソリューション市場内でサプライヤーのマージンを安定させる継続的収益をもたらしています。

電子シフト業務管理ソリューション産業のリーダー企業

ABB Ltd.

Hexagon AB(HxGN Shift Operations)

Honeywell International Inc.

Siemens AG

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Shield Technology Partnersが1億米ドル超を調達し、米国全土でAI対応のマネージドITサービスネットワークを拡大。

- 2025年6月:C&S Wholesale Grocersが17億7,000万米ドルでSpartanNashを買収することに合意し、物流拠点を60センターに拡大。

- 2025年4月:Honeywellが産業用オートメーション強化のためにSundyneを22億米ドルで買収すると発表。

- 2025年2月:Honeywellが2026年までにオートメーション部門とエアロスペース部門を独立会社として分社する計画を発表。

- 2025年1月:IFSが年間経常収益(ARR)32%成長を報告し、産業用AI需要により10億ユーロ超を達成。

- 2024年12月:ShiftPixyがG3 Business Servicesに買収され、スタッフィングワークフローがG3のプラットフォームに統合。

電子シフト業務管理ソリューションのグローバル市場レポートの対象範囲

電子シフト業務管理ソリューション(eSOMS)は、文書化、情報伝達、シフトスケジューリング、その他の必須業務といった手動かつ反復的なプロセスを自動化することで、高い効率性と持続可能性を確保します。

電子シフト業務管理ソリューション市場は、アプリケーション別(制限運転条件(LCO)追跡、管理、追跡・制御、要員資格管理・スケジューリング、その他のアプリケーション)、エンドユーザー別(化学、石油・ガス、軍・防衛、自動車、エネルギー・ユーティリティ、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分されています。

市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| 制限運転条件(LCO)追跡 |

| 管理・コンプライアンス |

| 追跡・制御ダッシュボード |

| 要員資格管理・スケジューリング |

| 予測シフト分析 |

| 石油・ガス |

| 化学・石油化学 |

| エネルギー・ユーティリティ |

| 自動車・輸送 |

| 軍・防衛 |

| 製薬・ライフサイエンス |

| 金属・鉱業・素材 |

| その他のエンドユーザー産業 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦(UAE) |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| アプリケーション別 | 制限運転条件(LCO)追跡 | ||

| 管理・コンプライアンス | |||

| 追跡・制御ダッシュボード | |||

| 要員資格管理・スケジューリング | |||

| 予測シフト分析 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 化学・石油化学 | |||

| エネルギー・ユーティリティ | |||

| 自動車・輸送 | |||

| 軍・防衛 | |||

| 製薬・ライフサイエンス | |||

| 金属・鉱業・素材 | |||

| その他のエンドユーザー産業 | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦(UAE) | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

電子シフト業務管理ソリューション市場の現在の規模はどれほどですか?

当市場は2026年に68億3,000万米ドル規模となり、2031年には103億3,000万米ドルに達すると予測されています。

どの地域が収益貢献でリードしていますか?

北米は収益の36.25%を占めており、厳格な規制義務付けと成熟したオートメーションエコシステムに支えられています。

どのアプリケーションセグメントが最も急速に成長していますか?

予測シフト分析は、AIベースのロスター最適化により、CAGR 11.05%で成長すると予測されています。

ハイブリッド展開が勢いを増している理由は何ですか?

ハイブリッドモデルはクラウドのスケーラビリティとオンプレミスのセキュリティのバランスを取り、2031年にかけてCAGR 10.75%で拡大しています。

中小企業における迅速な採用を阻む要因は何ですか?

高い導入費用・切り替えコスト、および技術人材の不足が、SaaSの普及にもかかわらず採用を遅らせています。

最も大きな成長機会を持つ産業垂直分野はどこですか?

金属・鉱業・素材分野は、自律的かつ予測的な業務が普及するにつれ、年率10.55%の拡大が見込まれています。

最終更新日: