液体窒素市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 309.79 百万トン |

| 市場取引高 (2031) | 371.62 百万トン |

| 成長率 (2026 - 2031) | 3.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体窒素市場分析

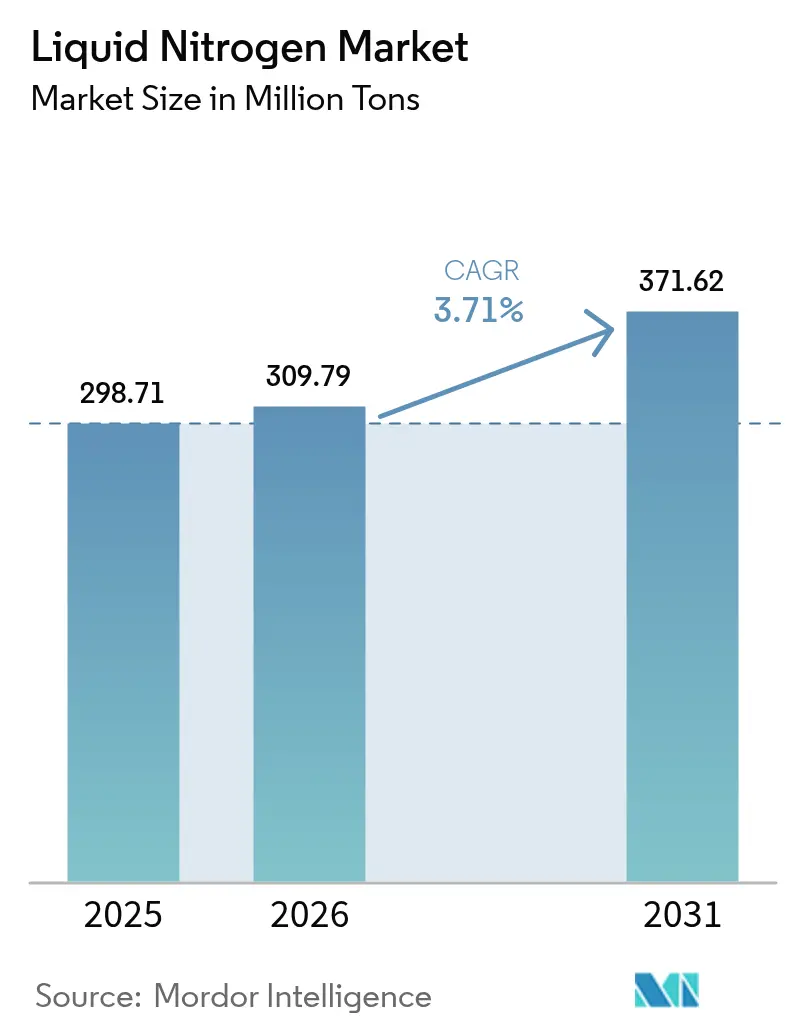

液体窒素市場規模は2026年に3億979万トンと推定され、2025年の2億9,871万トンから成長し、2031年には3億7,162万トンに達する見込みで、2026年から2031年にかけて年平均成長率3.71%で拡大します。この健全な拡大は、液体窒素市場が大量冷媒事業から、技術的代替品が依然として限られている医薬品、電子機器、および超電導インフラ向けの高付加価値・用途エンジニアリングソリューションへと進化していることを示しています[1]Air Liquide、「2024年ユニバーサル登録書類」、airliquide.com。構造的な需要は、超低温信頼性をミッションクリティカルと見なすアンカー顧客と空気分離装置運営業者との間の長期供給契約によってさらに支えられています。アジア太平洋地域は中国の半導体生産拡大とインドのバイオロジクス生産能力を背景にペースを主導しており、一方で北米と欧州はバイオロジクスコールドチェーン投資および外来腫瘍学の普及を通じて需要を維持しています。供給面では、垂直統合型の大手企業がデジタル物流プラットフォームとエネルギー効率の高いプラントを導入し、配送コストを圧縮してサービスの確実性を向上させています。中堅の地域企業は専門食品加工および研究所サービスにおいて成長の余地を見出しており、バランスの取れたエコシステムがイノベーションを抑制せずに競争の激しさを維持していることを示しています。

主要レポートのポイント

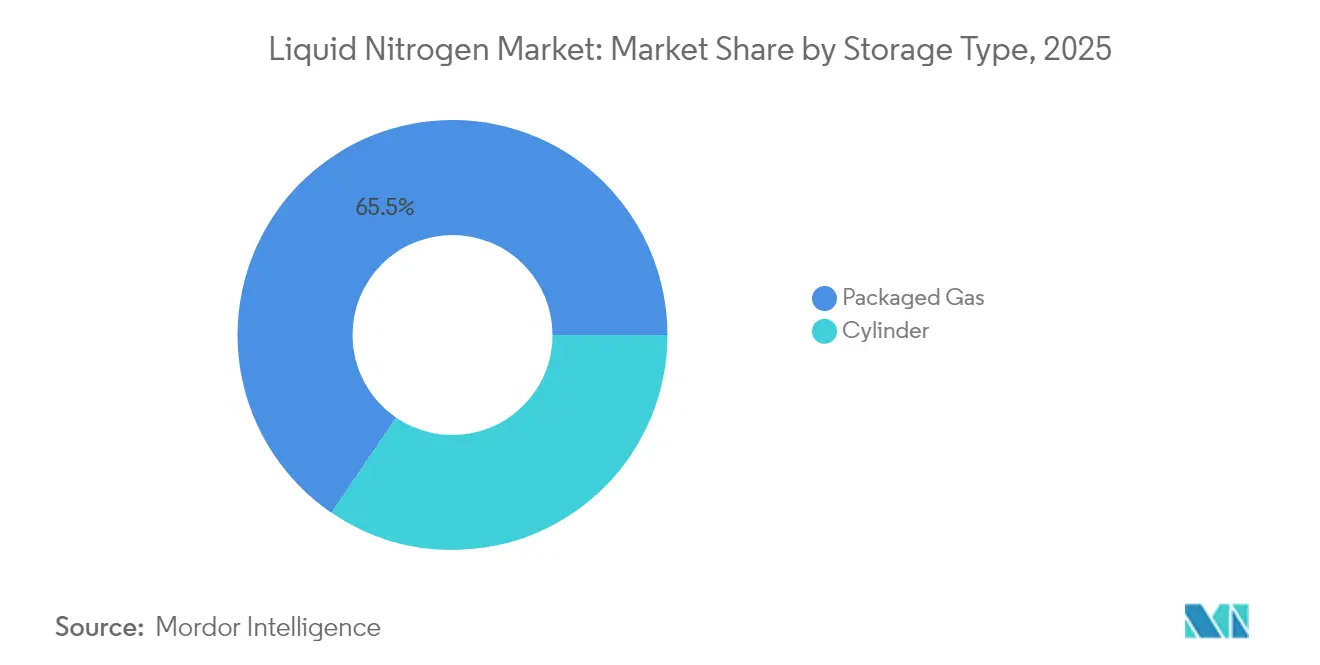

- 貯蔵タイプ別では、パッケージガスが2025年の液体窒素市場シェアの65.48%を占め、シリンダー貯蔵は2031年にかけて年平均成長率4.15%で拡大する見込みです。

- 機能別では、冷却剤用途が2025年の液体窒素市場規模の57.72%のシェアを占め、冷媒用途は2031年にかけて年平均成長率4.63%で拡大しています。

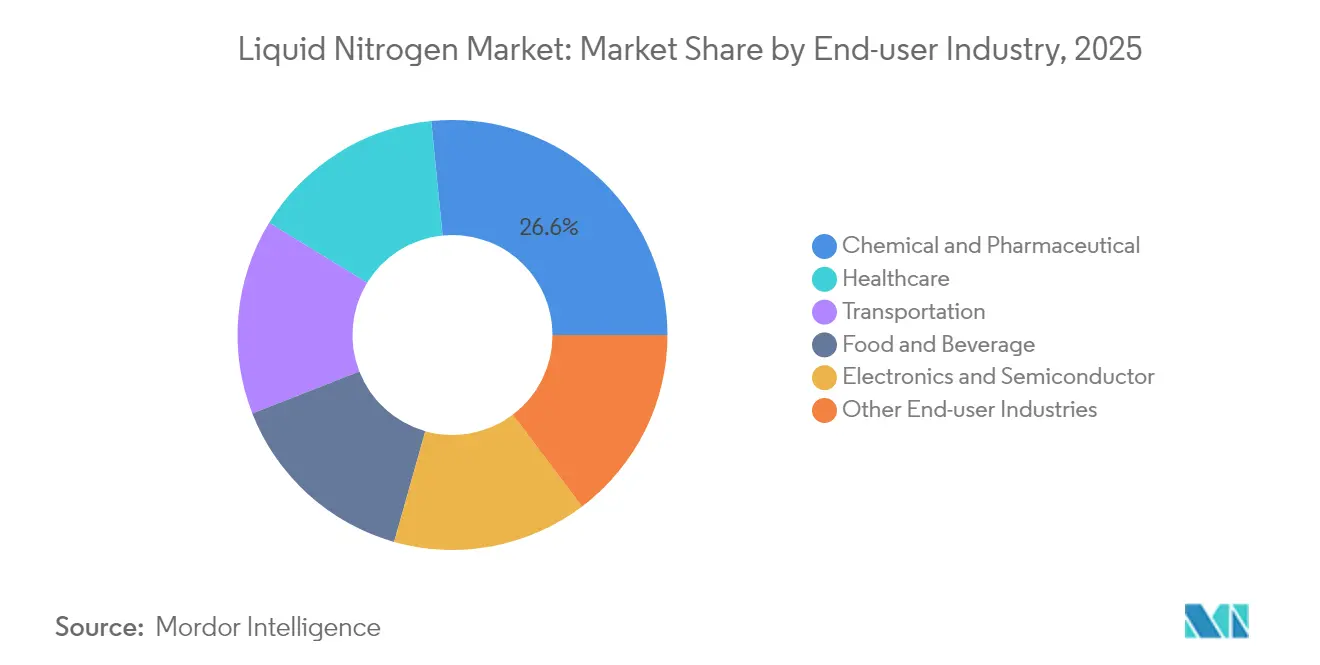

- エンドユーザー産業別では、化学・医薬品セグメントが2025年の液体窒素市場規模の26.58%を占め、食品・飲料セグメントが2031年にかけて年平均成長率4.82%で最も速く成長しています。

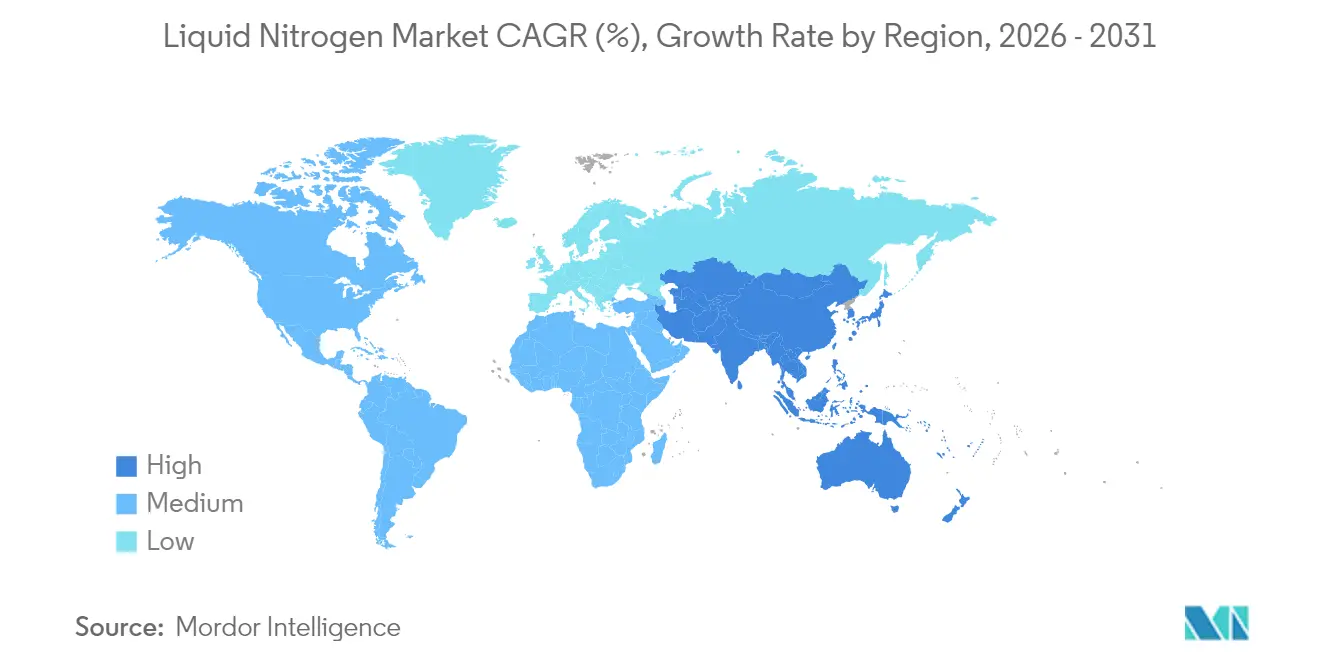

- 地域別では、アジア太平洋が2025年の売上シェア46.10%でトップとなり、2031年にかけて年平均成長率4.36%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル液体窒素市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 化学・医薬品産業からの需要増加 | +0.8% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| バイオロジクスコールドチェーン向けの極低温物流の拡大 | +0.6% | 北米および欧州が中核、アジア太平洋へ拡大中 | 長期(4年以上) |

| 外来腫瘍学における液体窒素凍結アブレーションデバイスの急速な普及 | +0.5% | 北米および欧州、アジア太平洋の都市部での早期導入 | 中期(2〜4年) |

| 超電導グリッドプロジェクト向けサブクールド液体窒素システム | +0.4% | グローバル、中国および欧州での早期展開 | 長期(4年以上) |

| 捕捉供給を強化するオンサイト空気分離装置の副産物戦略 | +0.3% | グローバルの産業クラスター、アジア太平洋に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

化学・医薬品産業からの需要増加

液体窒素は、現代の医薬品有効成分品質を定義する不活性雰囲気、急速結晶化、および水分フリーハンドリングを支えています。連続製造ラインは、化学汚染なしに提供できるのは液体窒素のみである瞬時の温度変化を必要とします。連続プロセスに対する規制上の奨励は、企業がスケールアップのタイムラインのリスクを低減するにつれて採用を加速させます。医薬品ハブにおける需要密度は専用パイプラインを正当化し、配送コストを低下させてサプライヤーと顧客のパートナーシップを確固たるものにします。このセグメントはまた、極低温不活性化を生産性乗数として捉えるアジア太平洋地域の急増する特殊化学品生産からも恩恵を受けています。厳格な純度基準、より高いバイオロジクスの複雑性、および近接物流が共同して主要ガス生産業者の引き取り量を押し上げる好循環が生まれています。

バイオロジクスコールドチェーン向け極低温物流の拡大

個別化医療はかつてない規模のコールドチェーンの複雑性をもたらしています。細胞・遺伝子治療は-80℃から-196℃の輸送条件を必要とし、液体窒素は安定した相挙動によってこの温度域を実現します[2]Haier Biomedical、「クライオジェニックチェーン接続ソリューション」、haierbiomedical.com。機器メーカーはIoTテレメトリを追加し、逸脱リスクが発生した際にハンドラーに警告を発して、規制当局および保険会社の信頼性を高めています。製薬スポンサーは分散型製造ノードを構築しており、各ノードは液体窒素タンク、気化器、およびフェールセーフアラームを必要とします。輸送されるバイオロジクスの高い価値により、物流プロバイダーはガス費用よりも損失事象の方がコスト高であるため、プレミアムな窒素価格を受け入れています。北米が量をリードしていますが、承認パイプラインが拡大するにつれて欧州およびアジアのサイトもスケールアップしています。

外来腫瘍学における液体窒素凍結アブレーションデバイスの急速な普及

外来クリニックは、手術室のスケジューリングや全身麻酔を回避する液体窒素駆動の凍結アブレーションによって、皮膚科的疾患や小型固形腫瘍の治療を増加させています。コンパクトなデバイスは精密に制御されたアイスフロントを作り出し、マージンを温存しながら組織を破壊し、より低コストで外科的切除と同様のアウトカムを達成します。有利な償還制度および日帰り処置に対する患者の嗜好が、窒素の繰り返し消費を促進しています。デバイスサプライヤーは廃棄を最小化しスタッフトレーニングを簡素化するモジュール式デュワーとクイックコネクトバルブを設計しています。成長は米国およびドイツの皮膚科チェーンで最も強く、アジア太平洋の都市部の医療従事者も導入を始めています。

超電導グリッドプロジェクト向けサブクールド液体窒素システム

電力会社は送電効率とグリッド安定性を追求しています。サブクールド液体窒素で冷却された高温超電導ケーブルは抵抗損失を排除し、コンパクトな用地権を可能にします。中国の国家電網公司および欧州の事業者は、閉ループ窒素浴を使用して-196℃で動作するデモンストレーションラインを完成させています。各キロメートルのケーブルには専用冷凍機ステーションとバックアップデュワーが組み込まれており、数十年にわたるガス需要が確保されています。政府の脱炭素化目標がこの技術と一致しており、サプライヤーコンソーシアムは長期ガス契約と組み合わせたターンキー冷却スタックを提供しています。パイロットプロジェクトが経済性を検証するにつれて、液体窒素サプライヤーの対応可能な負荷は電子機器を超えてエネルギーインフラへと拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 液体窒素プラントの安全・規制コンプライアンスコスト | -0.70% | 北米および欧州でより厳格な執行が行われるグローバル | 短期(2年以内) |

| 極低温蒸留の高エネルギー強度・カーボンフットプリント | -0.40% | グローバル、炭素価格付けが行われている地域(欧州、カリフォルニア州)でより高い影響 | 中期(2〜4年) |

| 液体窒素需要を侵食する高効率機械式冷凍機 | -0.50% | 食品加工に集中するグローバルの産業市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

液体窒素プラントの安全・規制コンプライアンスコスト

当局は複数の極低温インシデント後に監視を強化し、換気改善、酸素欠乏モニタリング、およびオペレーター認証を義務付けました。OSHA(労働安全衛生局)の検査が頻繁になり、ガス生産業者および販売業者のコンプライアンス予算が増加しました。中小規模の事業者はアップグレードおよび高い保険料の資金調達に苦心し、より大きな販売帳簿でコストを償却できる大手企業へのプラント売却が増加しています。これらの措置は職場安全を改善する一方で参入障壁を高め、新規能力の展開を遅延させる可能性があり、液体窒素市場全体の成長をわずかに抑制する可能性があります。

液体窒素需要を侵食する高効率機械式冷凍機

カスケードおよびパルスチューブ冷凍の進歩により、より低い電力消費で-80℃チャンバーが実現し、一部の食品およびバイオストレージのニッチ市場において液体窒素への挑戦が続いています。メーカーはタンク配送やベンティングプロトコルを避けられる場合、シンプルな物流を評価します。熱回収統合が電力料金を相殺するにつれて電気設備の設備コストが低下しており、エネルギー価格に敏感な地域で機械式システムが魅力的になっています。機械式装置は-196℃に達することができませんが、多くの冷凍食品仕様を満たし、特に新しい効率基準を好む改装サイクルにおいて、成熟市場での増分窒素トン数を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貯蔵タイプ別 – パッケージガスが支配的地位を維持する一方、シリンダー使用が加速

パッケージガスは2025年に液体窒素市場シェアの65.48%を占めて液体窒素市場をリードしており、これは石油化学、冶金、および電子機器顧客の大量・定常状態の消費プロファイルに合致するコスト効率の高いタンカー配送によるものです。バルク貯蔵タンクは毎日の補充を受け入れ、取り扱いおよび気化損失を最小限に抑えます。産業回廊近くの物流ハブは鉄道側線と専用トラック車隊を活用し、トン当たりの輸送費を低く保っています。サイトの配管と制御システムがバルクフロー向けに最適化されているため、顧客維持率は高くなっています。

現在は規模が小さいものの、シリンダー貯蔵は2031年にかけて年平均成長率4.15%で液体窒素市場で最も速く成長しており、研究所、医療機関、および委託製造施設がポータビリティと簡略化された許可取得を好んでいます。シリンダーベースのマイクロバルクソリューションは、恒久的なタンクを設置することなくモジュール式のスケーラビリティをユーザーに提供します。サプライヤーは充填レベルを送信するテレメトリキャップを活用し、動的ルーティングをスケジューリングして在庫切れを最小化しています。この成長の二極化は、バルクタンカーインフラとアジャイルなシリンダーサービスを調和させられる企業が最も広いセグメントの広がりを獲得することを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

機能別 – 冷却剤量がベースを固める一方、冷媒使用が勢いを増す

冷却剤用途は2025年の液体窒素市場規模の57.72%を占めており、酸化リスクを冒せない炉の不活性化、半導体ウェーハ冷却、および金属焼き入れラインに明らかです。これらのレガシーセクターは安定した契約量を好み、生産業者のネットワーク計画を推進します。連続フローはさらに窒素リサイクルループを可能にし、単位コストを低下させてベント排出を抑制します。サプライヤーは大規模プラント内に専用パイプラインを展開し、トラック輸送への依存を低減してサプライヤーとクライアントの結びつきを強化しています。

冷媒用途は年平均成長率4.63%で成長しており、植物性タンパク質、プレミアムアイスクリーム、およびレディトゥドリンクコーヒーのメーカーが瞬時冷凍および窒素充填に液体窒素を採用するにつれて冷却剤を上回るペースで成長しています。超低温ワクチン物流により、冷媒バケット内の医薬品に起因する液体窒素市場規模も拡大しています。より小さなベースから始まりますが、冷媒購入者は純度グレードと温度制御を重視しており、サプライヤーはプレミアムスプレッドを請求することができます。これらの高マージンのニッチ市場への戦略的ポジショニングは、従来の冷却剤領域で蔓延している商品化圧力から生産業者を守ります。

エンドユーザー産業別 – 化学分野のリーダーシップが持続する一方、食品が成長エンジンになる

化学・医薬品ユーザーは2025年の液体窒素市場シェアの26.58%を占め、水分感受性反応を保護し結晶化収率を向上させるために窒素を活用しています。医薬品製造における連続フロー反応器は、多形体形態を安定化させて効能を保持する窒素の瞬時冷却から恩恵を受けており、規制当局が連続プラントの承認を加速させるにつれて、生産量1キログラム当たりの窒素量は増加しています。北米、西欧、およびインドの医薬品ハブの地理的集中が需要を集中させ、パイプライン配送を可能にして物流コストを削減しています。

食品・飲料は年平均成長率4.82%で最も急速に拡大している顧客基盤であり、植物性肉のテクスチャリング、コールドブリューコーヒーへの窒素添加、およびクラフトビールのマイクロバブル形成によって牽引されています。クリーンラベル加工に対する消費者の嗜好は、窒素が残留物を残さないため塩水法よりも極低温冷凍を支持しています。小ロット生産者はコンパクトなスパイラル冷凍機と統合するシリンダーパッケージを選択し、販売業者のサービス頻度を高めています。安定した化学品量と食品イノベーションの活力というこの対比は、経済サイクル全体でレジリエンスを求めるサプライヤーにとってバランスの取れたポートフォリオ機会を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2025年の液体窒素市場シェアの46.10%を占め、2031年にかけて年平均成長率4.36%で拡大する見込みであり、最大かつ最も成長が速い地域としての二重の地位を強固にしています。中国はUSB 500億ドルを超えるウェーハ製造投資をリードしており、各ファブはエッチングおよびテストのために1ppm酸素未満の窒素純度を必要としています。インドのバイオロジクスの急増が需要をさらに高め、新しいワクチンラインが自動化された気相貯蔵とともにバルク窒素タンクを設置しています。地方政府は産業団地のパイプライン回廊に補助金を交付し、捕捉需要クラスターを育成しています。

北米はメキシコ湾岸の石油化学、中西部の大規模食品加工、およびマサチューセッツ州とノースカロライナ州のバイオ医薬品ハブを基盤とした成熟しながらも堅調な消費を維持しています。医療センターとガス大手との長期契約により安定したバルク配送が確保されている一方、外来腫瘍学が増分シリンダー使用を促進しています。プラント拡張にはエネルギー回収タービンと高度吸着サイクルが採用され、電力強度を15%削減し、電力料金の上昇に直面しながらも競争力を維持しています。

欧州は安定性とイノベーションのバランスを取りながら、超電導グリッドパイロットと先進治療サプライチェーンへの転換を図っています。厳格な安全基準が運営コストを高める一方で、高い可処分所得がガストロノミーおよびクラフト飲料における高付加価値窒素用途を支えています。南米および中東・アフリカは量では遅れをとっていますが、食品輸出および石油化学コンプレックスに対応するパッケージガスデポの設置が加速しています。ブラジルの窒素冷凍エビ輸出およびサウジアラビアのポリマープロジェクトは、配送密度をスケールアップできる初期アンカー荷量を代表しています。この地理的モザイクは、グローバルサプライヤーがポートフォリオ収益を最大化するために、異なる規制、インフラ、および用途成熟度を巧みに乗り越えなければならないことを示しています。

競合環境

液体窒素市場は中程度の集中度です。垂直統合型の事業は、これらの企業に酸素販売からターンキー極低温冷凍機まで支配権を与え、顧客のプロセス設計に深く組み込まれています。最近の設備投資プログラムはモジュール式でエネルギー効率の高い空気分離装置を優先しており、固有電力消費量の低下と炭素意識の高いセクターにおける持続可能性認証の強化をもたらしています。大手企業は最終マイルアクセスを確保するためにディストリビューターの買収を進めており、Lindeが2024年に12のデポを追加した東南アジアでのディールがその例として挙げられます。その結果、規模と専門化が共存する環境が生まれていますが、交渉力は両方の属性を組み合わせたプロバイダーに傾いています。

液体窒素産業リーダー

Air Liquide

Linde PLC

TAIYO NIPPON SANSO CORPORATION

Air Products and Chemicals, Inc.

Messer

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:TAIYO NIPPON SANSO CORPORATION(TNSC)は、再生可能エネルギー源に由来する電力を調達するため、三菱商事クリーンエナジー株式会社との長期オフサイト企業電力購入契約を締結しました。このグリーンエネルギーを用いて、TNSCはグリーン液体窒素の販売を開始する予定です。

- 2024年7月:Air Liquideはインド、ウッタルプラデーシュ州コシに新しい空気分離装置(ASU)を開設し、ヘルスケアおよび産業マーチャント事業を強化しました。このASUは、1日当たり300トンを超える液体・医療用酸素、約45トンの液体窒素、および12トンの液体アルゴンの生産能力を誇ります。

グローバル液体窒素市場レポートのスコープ

低温での液体状態の窒素は液体窒素として知られています。これは窒素元素の一形態であり、極低温および冷却用途に使用できます。抗生物質を含むすべての主要な薬理学的医薬品クラスに含まれています。液体窒素市場は、貯蔵タイプ、機能、エンドユーザー産業、および地域によってセグメント化されています。液体窒素市場は貯蔵タイプ別にシリンダーとパッケージガスにセグメント化されています。機能別では、市場は冷却剤と冷媒にセグメント化されています。エンドユーザー産業は市場を化学、医薬品、ヘルスケア、輸送、およびその他の産業にセグメント化しています。レポートはまた、主要地域にわたる15カ国の液体窒素市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は体積(百万トン)に基づいています。

| シリンダー |

| パッケージガス |

| 冷却剤 |

| 冷媒 |

| 化学・医薬品 |

| ヘルスケア |

| 輸送 |

| 食品・飲料 |

| 電子・半導体 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 貯蔵タイプ別 | シリンダー | |

| パッケージガス | ||

| 機能別 | 冷却剤 | |

| 冷媒 | ||

| エンドユーザー産業 | 化学・医薬品 | |

| ヘルスケア | ||

| 輸送 | ||

| 食品・飲料 | ||

| 電子・半導体 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

液体窒素市場の2026年の規模はどのくらいですか?

液体窒素市場規模は2026年に3億979万トンであり、2031年までに3億7,162万トンに達すると予測されています。

液体窒素の需要をリードしている地域はどこですか?

アジア太平洋はグローバル量の46.10%を占めており、中国の半導体ファブおよびインドの医薬品成長に牽引されています。

最も成長が速いエンドユーザーセグメントはどれですか?

食品・飲料用途は植物性タンパク質加工および窒素充填飲料により、年平均成長率4.82%で拡大しています。

シリンダー配送が人気を得ている理由は何ですか?

小規模の研究所や外来クリニックは、携帯性と初期インフラコストの低さからシリンダーパッケージを好んでいます。

成長を鈍化させる可能性のある主な制約要因は何ですか?

安全アップグレードに伴うコンプライアンス費用の上昇および高効率機械式冷凍機との競争が、採用率を抑制する可能性があります。

最終更新日: