ヨウ素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

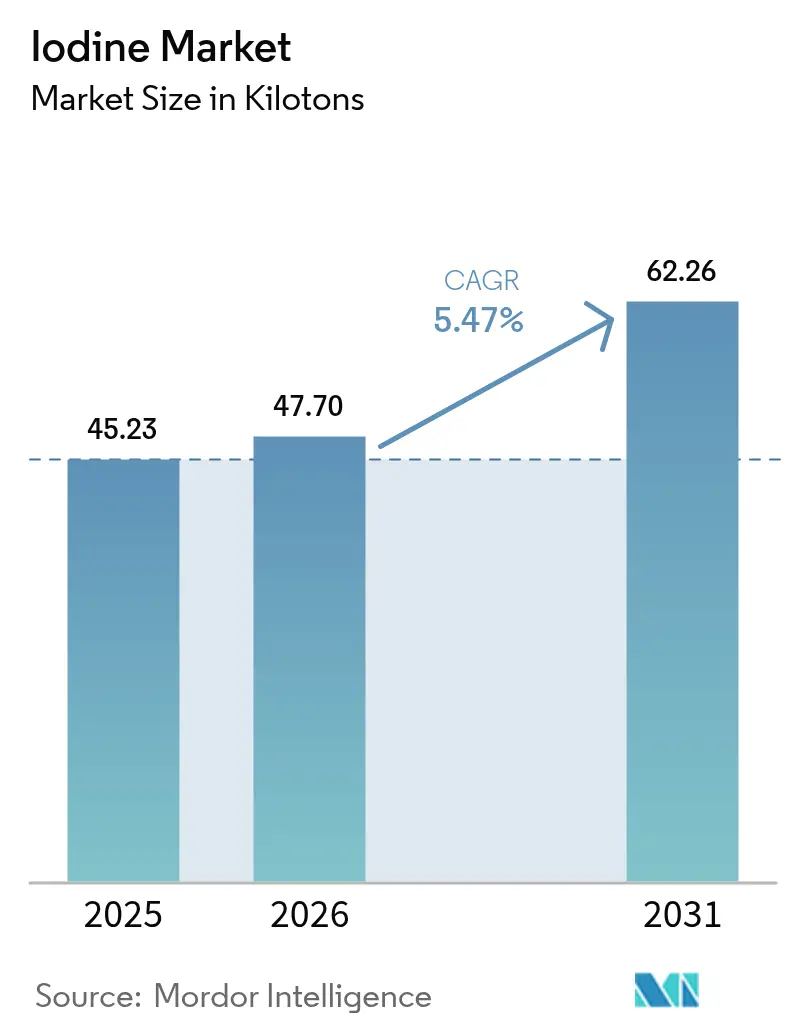

| 市場取引高 (2026) | 47.70 キロトン |

| 市場取引高 (2031) | 62.26 キロトン |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨウ素市場分析

ヨウ素市場規模は、2025年の45.23キロトン、2026年の47.70キロトンから2031年には62.26キロトンへと拡大し、2026年から2031年にかけてCAGR 5.47%を記録する見込みです。構造的な変化により、従来の医薬品や栄養分野を超えて需要が拡大しており、特に低炭素フッ素化学触媒や次世代水系電池電解質への需要が顕著で、ヨウ素は脱炭素化戦略の重要な推進要素として位置づけられています。チリのカリチェ産出量が逼迫したことで、2024年のスポット価格は40%上昇してトン当たり38,000米ドルに達し、長期契約を持たない買い手にとって持続的な供給リスクを示しています。地下かん水事業者は、気象変動に起因するボラティリティを軽減するために独自の採掘技術を拡大しており、欧州および日本では医療グレードの分子を回収する閉ループリサイクルプログラムが始まっているものの、その規模はまだ小さい状況です。10,000回以上の充放電サイクルを実現するグリッドスケールの亜鉛-ヨウ素電池は、実験室での概念実証から産業パイロットへと移行しつつあり、予測期間後半における産業需要の段階的な変化を支えています。

主要レポートのポイント

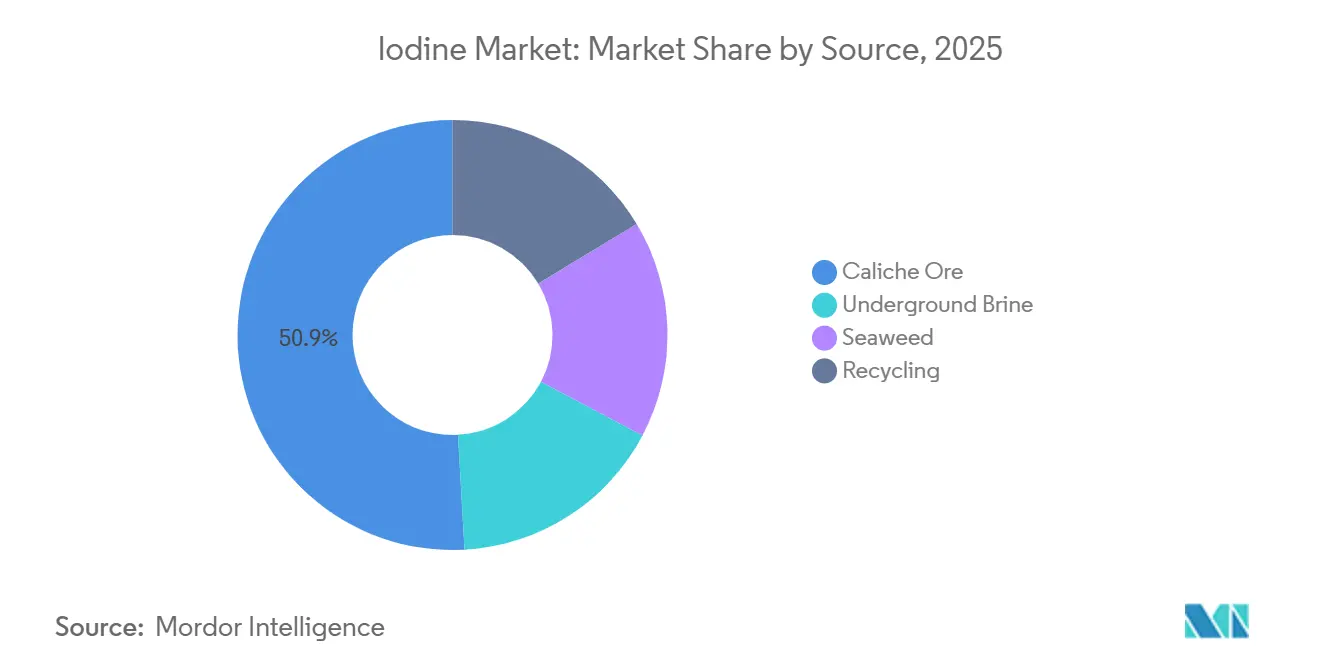

- 供給源別では、カリチェ鉱石が2025年のヨウ素市場シェアの50.88%を占め、地下かん水採掘は2031年にかけてCAGR 5.56%で拡大する見込みです。

- 形態別では、有機化合物が2025年のヨウ素市場規模の48.23%を占め、無機塩および錯体は2031年にかけてCAGR 5.68%で最も急成長する形態セグメントとなっています。

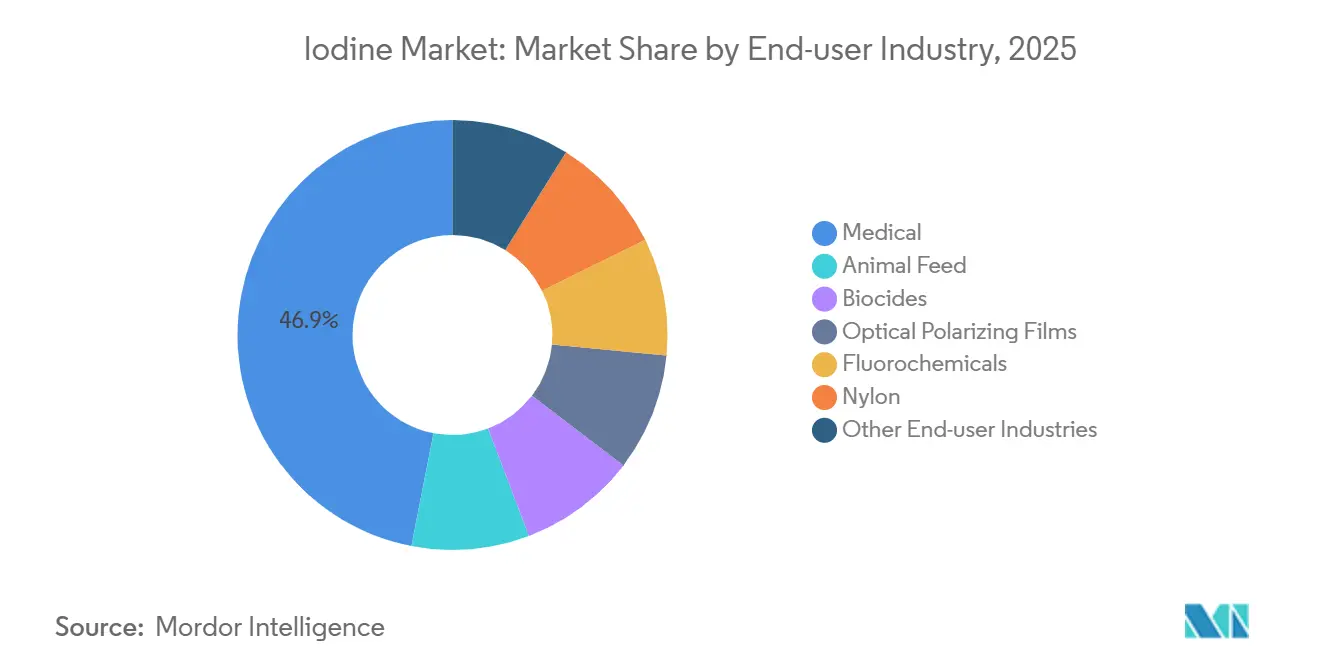

- 最終ユーザー産業別では、医療セグメントが2025年の数量の46.93%を占め、2031年にかけてCAGR 5.66%で成長しています。

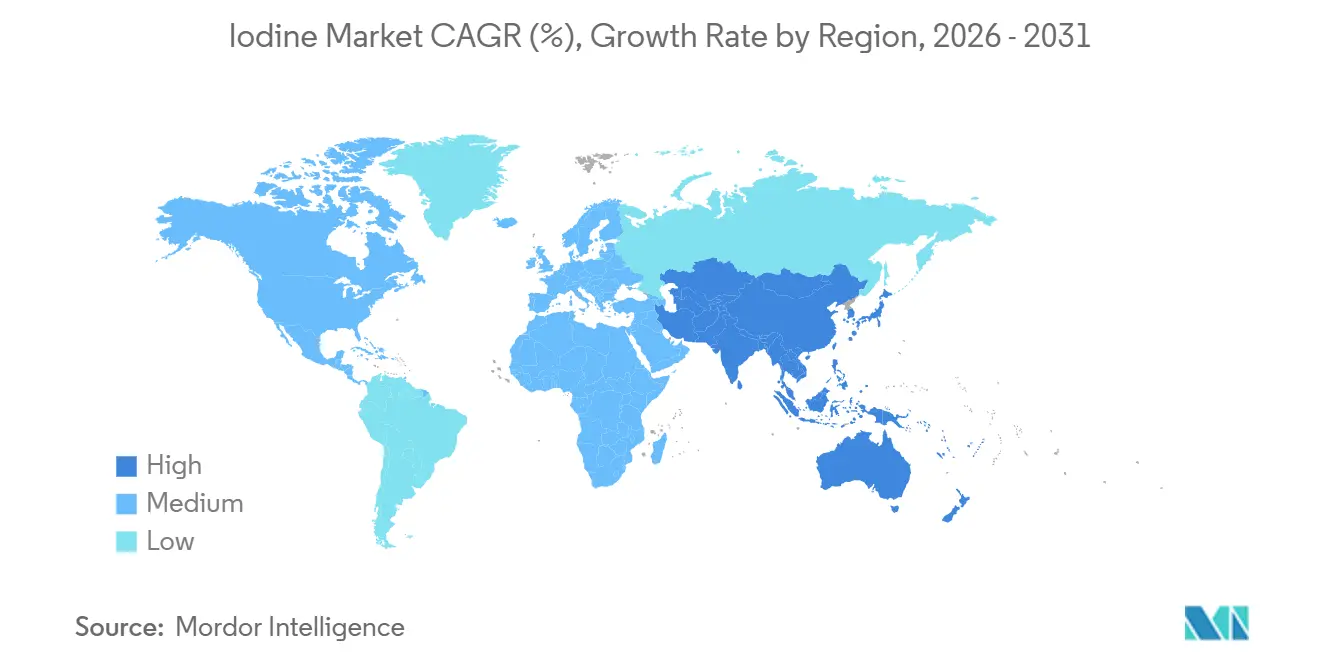

- 地域別では、アジア太平洋が2025年の需要の34.31%を占め、2031年にかけてCAGR 6.89%で全地域を上回るペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヨウ素市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| X線/CT造影剤の需要増加 | +1.2% | 北米、欧州、都市部のアジア太平洋に集中したグローバル | 中期(2~4年) |

| 政府主導の食塩ヨウ素添加プログラム | +0.8% | インド、サハラ以南アフリカ、東南アジアを中心としたグローバル | 長期(4年以上) |

| LCD/OLED偏光フィルム製造の拡大 | +0.9% | アジア太平洋中心(中国、韓国、日本)、北米への波及 | 短期(2年以内) |

| 次世代水系電池におけるヨウ素系電解質の急速な普及 | +1.4% | グローバル、中国・米国・EUでのグリッドスケール蓄電への早期採用 | 中期(2~4年) |

| ヨウ素触媒を必要とする低炭素フッ素化学ルートへの規制推進 | +0.6% | 北米およびEU、日本での新興関心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

X線/CT造影剤の需要増加

年間約7,500万件の診断検査でヨウ素造影剤が使用されており、米国のCTスキャンの約48%が造影増強を必要としています。GEヘルスケアは、世界の造影剤需要が10年以内に倍増すると予想される中、追加供給を確保するため、2024年にアイルランドのコーク工場に3,000万米ドルを投資しました。光子計数CT技術は5 keVエネルギービンごとに患者1人当たりのヨウ素使用量を約10%削減しますが、スクリーニングプログラムの拡大に伴い絶対量は増加し続けています。SQMは医薬品中間体と複数年の原料供給契約を締結し、プレミアム価格での医療グレード産出量を確保し、コモディティ変動から収益を保護しています。WHOはヨウ素造影剤を必須医薬品リストに掲載しており、低所得の医療システムでも基本的な調達を保証しています。

政府主導の食塩ヨウ素添加プログラム

2024年にはヨウ素添加塩を使用する世帯が約88%に達し、2020年の86%から上昇しましたが、依然として20億人以上が欠乏リスクにさらされています。インドの2024年のヨウ素と鉄の二重強化義務化により、1キログラム当たりのヨウ素添加量が増加し、農村小売チャネル全体でヨウ素市場が拡大しています。東南アジアおよびサハラ以南の規制当局はコンプライアンス監査を強化しており、ISO 9001のトレーサビリティを文書化しなければならないサプライヤーの技術的ハードルが上がっています。強化用途に向けられた低純度グレードは価格下限を形成し、高仕様セグメントの景気循環的な低迷期における生産者のキャッシュフローを安定させます。UNICEFの一括調達は実績ある物流を持つベンダーを優遇しており、小規模な地域参入者にとっての障壁を高めています。

LCD/OLED偏光フィルム製造の拡大

ヨウ素をドープしたポリビニルアルコールは、LCDおよびOLEDディスプレイの二色性偏光層を最大5 mol%の濃度で実現します。クラレは光学グレードのPVAフィルム容量を3,800万m²追加し、大型テレビや自動車コックピットディスプレイの成長を支えています。ISEケミカルズは偏光フィルムがすでに世界のヨウ素の約8%を吸収していると推定しており、折りたたみ式スマートフォンや拡張現実ヘッドセットの普及に伴いシェアは拡大すると見込まれています。中国は世界のLCD生産能力の半分以上を占め、日本およびチリのサプライチェーンに近い広東省と江蘇省に需要が集中しており、輸送コストを削減しています。韓国のパネルメーカーは独自のヨウ素精製によりマージンを保護し、ボラティリティの高いスポット購入よりも長期契約を維持しています。

低炭素フッ素化学ルートへの規制推進

ヨウ素は低地球温暖化係数フッ素化学品製造における異性化ステップを触媒し、このルートはEUのFガス段階的廃止およびキガリ改正のコンプライアンススケジュールに支持されています。電気触媒塩素化における有機ヨウ素メディエーターは、塩素集約的なプロセスと比較して温室効果ガス排出を削減します。ヨウ素対応フローへの設備改修を行う生産者はISO 14001スコアを向上させ、自動車および冷凍OEMからの調達優遇を獲得します。NRELは現在ヨウ素の約16%が産業触媒に使用されており、石油化学の脱炭素化が加速するにつれてそのシェアは上昇する可能性が高いと推定しています[1]米国再生可能エネルギー研究所、「低炭素フッ素化学品における有機ヨウ素触媒」、nrel.gov。設備投資サイクルが4年を超えるため、需要の変曲点は後半に集中していますが、複数年の供給契約にすでに反映されています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チリのカリチェ産出量変動に連動した価格ボラティリティ | -0.9% | アジア太平洋および北米の輸入依存市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| バルクヨウ素の毒性と専門的な取り扱いコスト | -0.5% | グローバル、特に小規模流通業者および新興市場の買い手に影響 | 中期(2~4年) |

| 乳製品中の残留ヨウ素に関するEU規制の強化 | -0.3% | 欧州、世界の動物飼料配合慣行への間接的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チリのカリチェ産出量変動に連動した価格ボラティリティ

チリは世界のヨウ素の約60%を供給しており、2024年のアタカマ砂漠での降水イベントにより鉱石処理が制限され、スポット価格は前年のトン当たり27,000米ドルからトン当たり38,000米ドルに上昇しました。アジア太平洋の買い手は8~12週間の輸送期間に直面しており、戦略的備蓄は60日を超えることはほとんどなく、ボラティリティを増幅させています。地下かん水の産出量はCAGR 5.56%で拡大していますが、カリチェと比較して桁違いに小さく、短期的な多様化を制限しています。長期引取契約を持つ生産者はより保護されていますが、造影剤および触媒のコンバーターは、スポット価格の上昇がトン当たり5,000米ドルを超えるとマージン圧縮を報告しています。気象リスクと硝酸塩採掘サイクルは、したがってヨウ素市場における主要な供給側の抑制要因であり続けています。

バルクヨウ素の毒性と専門的な取り扱いコスト

元素ヨウ素は昇華し腐食性があるため、UN 3077の危険物輸送ルーティングおよびOSHAの天井暴露限界0.1 ppmが必要です[2]米国労働安全衛生局、「ヨウ素の職業暴露限界」、osha.gov。物流プレミアムは非危険化学品より平均15~20%高く、専用換気設備や保管設備を持たない小規模流通業者にとって過大な負担となっています。ISEケミカルズのISEFLOプリルは粉塵を削減しますが、5~10%の割増料金が発生し、価格に敏感な買い手を品質とコストのジレンマに追い込んでいます。危険物認定を持つ運送業者は南アジアおよびサハラ以南アフリカで不足しており、リードタイムが延長しています。これらの摩擦は大手既存企業へのシェア集中を促し、より安全な誘導体が普及しない限り新興用途への浸透を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:かん水採掘が従来のカリチェを上回る

カリチェ鉱石は2025年のヨウ素市場シェアの50.88%を依然として占め、SQMの16,200トンの産出量に支えられていますが、地下かん水はCAGR 5.56%でより速く成長しており、最終ユーザーの供給多様化への追求を反映しています。Iofinaが米国パーミアン盆地で新規坑井を稼働させるにつれ、かん水に帰属するヨウ素市場規模は拡大する見込みです。

かん水生産は硝酸塩採掘サイクルを回避し、再注入されるはずだったフローバック水を活用することで、ヨウ素品位が0.1 g L⁻¹以下であるにもかかわらず限界採掘コストを低下させます。海水の約1,000倍の濃度でかん水を採掘する日本企業は世界供給量の30%を供給しており、商業的実行可能性を証明しています。GEヘルスケアの回収ネットワークが主導するリサイクルは、2025年に造影剤に使用されたヨウ素の18%を回収し、閉ループ成長の余白を示しています。海藻は労働集約性と低収率のため、供給量は少ない状況です。

形態別:有機化合物がリード、無機塩が加速

有機化合物は2025年のヨウ素市場規模の48.23%を占め、三ヨウ素化造影剤とポビドンヨード消毒剤が付加価値消費を牽引しました。一方、無機塩および錯体は義務的強化スキームに支えられてCAGR 5.68%で成長しています。

元素および同位体のヨウ素市場シェアは低いものの、核医学において高い価格水準を維持しています。飼料グレードのエチレンジアミン二ヨウ化水素酸塩は乳牛の繁殖を支援しています。環境への精査の高まりにより、一部の配合業者は吸収性が改善された有機錯体へと移行しており、調達戦略に複雑さを加えています。

最終ユーザー産業別:医療セグメントがリーダーシップを維持

医療セグメントは、造影剤に依存する年間約7,500万件の診断検査を背景に、2025年のヨウ素市場シェアの46.93%を占め、2031年にかけてCAGR 5.66%で成長する見込みです。このセグメントでは、GEヘルスケアのコークにおける3,000万米ドルの拡張が、光子計数CTスキャナーが北米および欧州で稼働し始める中での需要増加を支えており、1検査当たりの投与量は減少しますが、全体的な処置件数は拡大しています。

動物飼料は、家禽および乳牛に対して約0.35~0.8 mg kg⁻¹の添加率でエチレンジアミン二ヨウ化水素酸塩と沃化カリウムを吸収していますが、牛乳中の残留物に関するEU規制の強化が欧州での成長見通しを抑制しています。ディスプレイ製造は、ヨウ素をドープしたポリビニルアルコールフィルムが大型テレビ、自動車クラスター、折りたたみ式スマートフォンとともに拡大するにつれて成長しており、クラレの年間3,800万m²の容量追加が後押ししています。低炭素フッ素化学ルートで使用される触媒は世界のヨウ素の約16%を消費しており、産業排出者がキガリ改正に対応して設備を改修するにつれてその割合は高まると予想されています。ポビドンヨードなどの殺生物剤は、0.5%濃度でSARS-CoV-2に対して99.99%の殺ウイルス効果を示したことから、病院および消費者向け消毒剤での需要を維持しています。

地域分析

アジア太平洋は2025年の世界需要の34.31%を占めてヨウ素市場をリードし、2031年にかけてCAGR 6.89%で拡大しています。中国のLCD偏光フィルム生産とインドの二重強化塩プログラムが同地域の数量増加を支えています。0.1 g L⁻¹のかん水を採掘する日本は、域内の川下加工業者への重要なサプライヤーであり続けています。

北米は、特に2026年下半期に予定されているIofinaの追加170~220トン/年のパーミアン工場を中心に、かん水産出量の増加から恩恵を受けています。欧州は造影剤中心の市場であり、GEヘルスケアのコーク拡張が供給安全保障を強化していますが、乳製品残留物規制の強化という逆風に直面しています。

南米はチリのカリチェを通じて世界のヨウ素の大部分を供給していますが、気象障害と水不足がボラティリティをもたらしています。UNICEFが主導するヨウ素添加はサハラ以南アフリカで漸進的な需要を生み出していますが、物流上の障壁が依然として残っています。

競合環境

チリと日本が供給の大部分を共同で担っていますが、SQMの個別シェア30%は中堅プレーヤーの余地を残しており、適度に集中したヨウ素市場を形成しています。IofinaのWET IOsorb技術は、かん水イノベーションがカリチェの優位性を侵食し、地域的な引取統合を解放できることを示す好例です。GEヘルスケアのマテリアル回収スキームは、医薬品調達における差別化要因となり得る循環経済モデルを示しています。

技術は重要な参入障壁です。ISEケミカルズは粉塵暴露を低減するプリル形状を販売し、GODO SHIGENは廃棄物流からの高純度回収を専門としています。国境を越えた大型合併の不在は、統合よりもパートナーシップとライセンスが競合マップを形成することを示唆しています。グリッド蓄電が大規模展開を達成すれば、新興電池プレーヤーが需要プロファイルを再編する可能性があります。

ヨウ素産業のリーダー企業

Cosayach

Iofina plc

SQM

Algorta Norte S.A.

GODO SHIGEN Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Iofina plcはWestern Midstreamと協力し、テキサス州西部とニューメキシコ州南東部の間に位置するパーミアン盆地に新しいIOsorb工場を建設しました。この工場は年間170~220トンのヨウ素生産能力を追加し、1日当たり約50,000バレルのかん水処理能力を持つことが期待されています。

- 2024年9月:Iofina plcは2024年9月にオクラホマ州でIO#10 WET IOsorb採掘工場を稼働させ、石油・ガス操業からのかん水を活用してヨウ素生産を強化しました。この施設は同地域で7番目となり、年間100~150メートルトン(MT)の結晶ヨウ素容量を追加しました。

世界のヨウ素市場レポートの調査範囲

ヨウ素は、デンプンと反応して紫色に変わり、様々な種類の海藻に含まれる化学物質として知られています。ヨウ素とその誘導体は、栄養、医薬品、産業用途の幅広い分野で不可欠な存在です。

ヨウ素市場は、供給源、形態、最終ユーザー産業、地域別にセグメント化されています。供給源別では、カリチェ鉱石、地下かん水、海藻、リサイクルにセグメント化されています。形態別では、有機化合物、元素および同位体、無機塩および錯体にセグメント化されています。最終ユーザー産業別では、医療(X線造影剤、医薬品、ヨードフォア、ポビドンヨード)、動物飼料、殺生物剤、光学偏光フィルム、フッ素化学品、ナイロン、その他の最終ユーザー産業にセグメント化されています。本レポートは、主要地域の15カ国におけるヨウ素の市場規模と予測も対象としています。各セグメントの市場規模と予測は、数量(トン)ベースで行われています。

| カリチェ鉱石 |

| 地下かん水 |

| 海藻 |

| リサイクル |

| 有機化合物 |

| 元素および同位体 |

| 無機塩および錯体 |

| 医療(X線造影剤、医薬品、ヨードフォア、ポビドンヨード) |

| 動物飼料 |

| 殺生物剤 |

| 光学偏光フィルム |

| フッ素化学品 |

| ナイロン |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 供給源別 | カリチェ鉱石 | |

| 地下かん水 | ||

| 海藻 | ||

| リサイクル | ||

| 形態別 | 有機化合物 | |

| 元素および同位体 | ||

| 無機塩および錯体 | ||

| 最終ユーザー産業別 | 医療(X線造影剤、医薬品、ヨードフォア、ポビドンヨード) | |

| 動物飼料 | ||

| 殺生物剤 | ||

| 光学偏光フィルム | ||

| フッ素化学品 | ||

| ナイロン | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

医療画像診断におけるヨウ素需要はどのくらいの速さで成長していますか?

医療セグメントは2031年にかけてCAGR 5.66%で成長しており、すでに世界の数量の46.93%を占めています。

現在の買い手にとっての主な供給リスクは何ですか?

チリのカリチェ鉱山への気象関連の障害により、スポット価格が40%以上変動する可能性があり、地理的集中が最大のリスク要因となっています。

地下かん水はカリチェに代わって主要な供給源になりますか?

かん水採掘はより速く成長していますが、カリチェは依然として世界の数量の半分以上を占めており、2031年以前に意味のある均衡に達する可能性は低いです。

亜鉛-ヨウ素電池は将来の需要にどのような影響を与えますか?

この化学技術が2030年までに予測されるグリッド蓄電展開の5%でも確保できれば、ヨウ素需要は年間約3,000トン増加する可能性があります。

ヨウ素市場の現在の市場規模はどのくらいですか?

ヨウ素市場規模は、2025年の45.23キロトン、2026年の47.70キロトンから2031年には62.26キロトンへと拡大し、2026年から2031年にかけてCAGR 5.47%を記録する見込みです。

最終更新日: