アンモニア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 197.35 百万トン |

| 市場取引高 (2031) | 216.72 百万トン |

| 成長率 (2026 - 2031) | 1.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

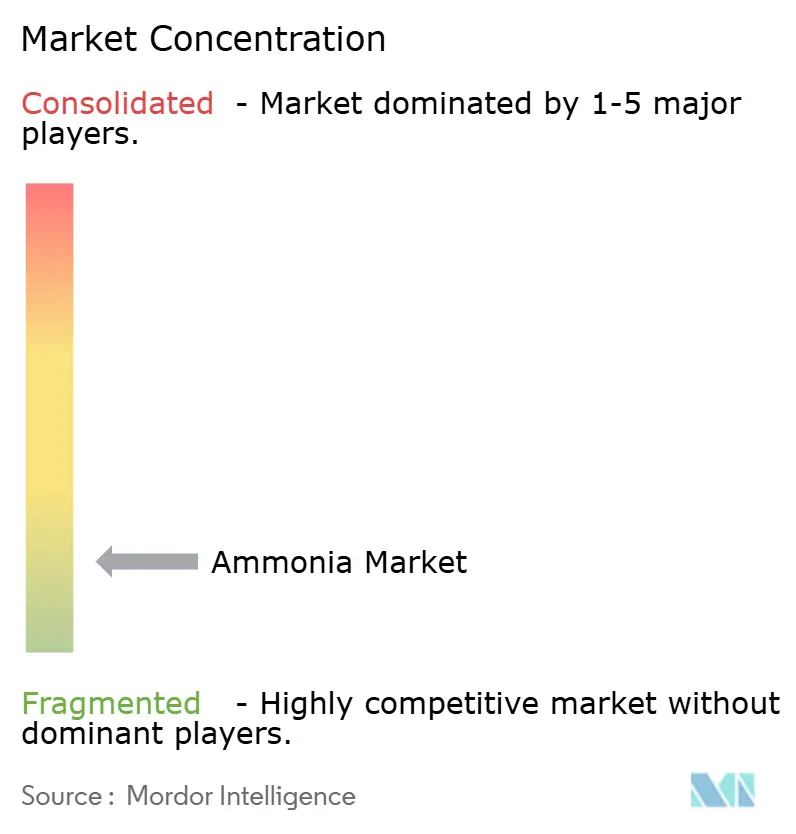

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンモニア市場分析

アンモニア市場規模は2025年に1億9,369万トンと評価され、2026年の1億9,735万トンから2031年には2億1,672万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは1.89%です。この軌跡を特徴づけるのはトップライン成長よりも構造的変化であり、生産者は天然ガス原料を低炭素水素へと着実に置き換え、電力会社はアンモニア混焼による電力脱炭素化を試験し、海運業者はエネルギー密度の高い水素キャリアとしてこの分子を選択しています。液体グレードは加圧タンカーの世界的な船隊と確立された輸入ターミナルにより貿易フローを支配していますが、液化工程を省略できる工業サイト内ではガス状供給が拡大しています。肥料が依然として消費の中核を担っていますが、日本・韓国での混焼、硬岩採掘向け爆薬、アジアでの緩効性尿素が新たな需要の核を生み出しています。こうした変化を受け、既存企業はハーバー・ボッシュ設備に炭素回収を後付けする一方、新規参入者は2028年までにグリーンアンモニアの納入コストをグレーアンモニアの基準値以下に抑えることを約束する20年間の再生可能エネルギー電力契約を確保しています。

主要レポートのポイント

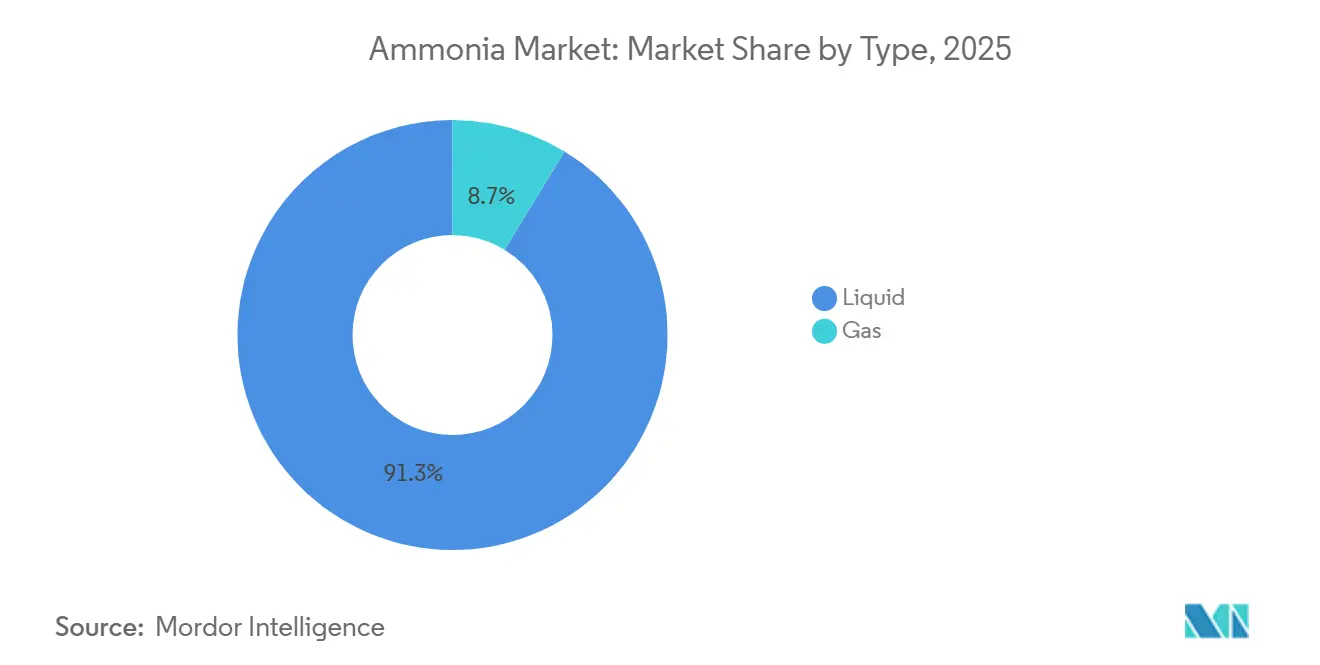

- タイプ別では、液体が2025年の数量の91.28%を占め、ガスは2031年にかけて4.18%のCAGRで成長する見込みです。

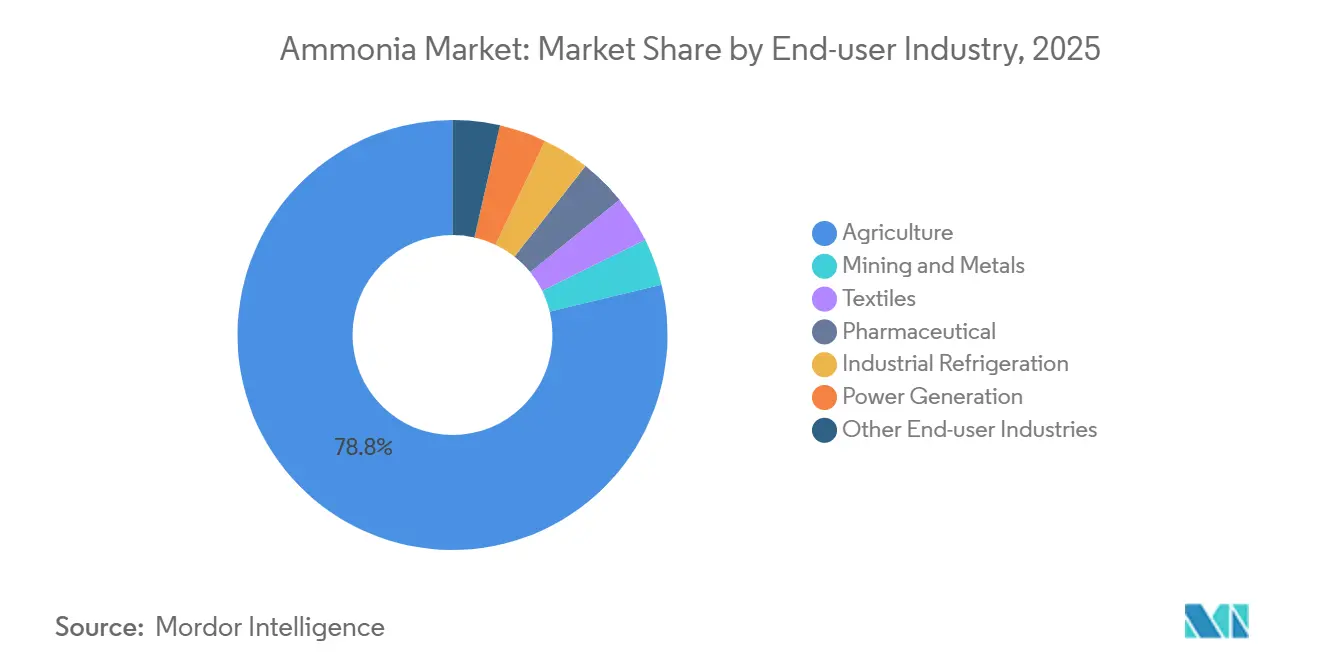

- エンドユーザー産業別では、農業が2025年のアンモニア市場シェアの78.76%を占め、発電は2031年にかけて5.87%という最高の予測CAGRを示しています。

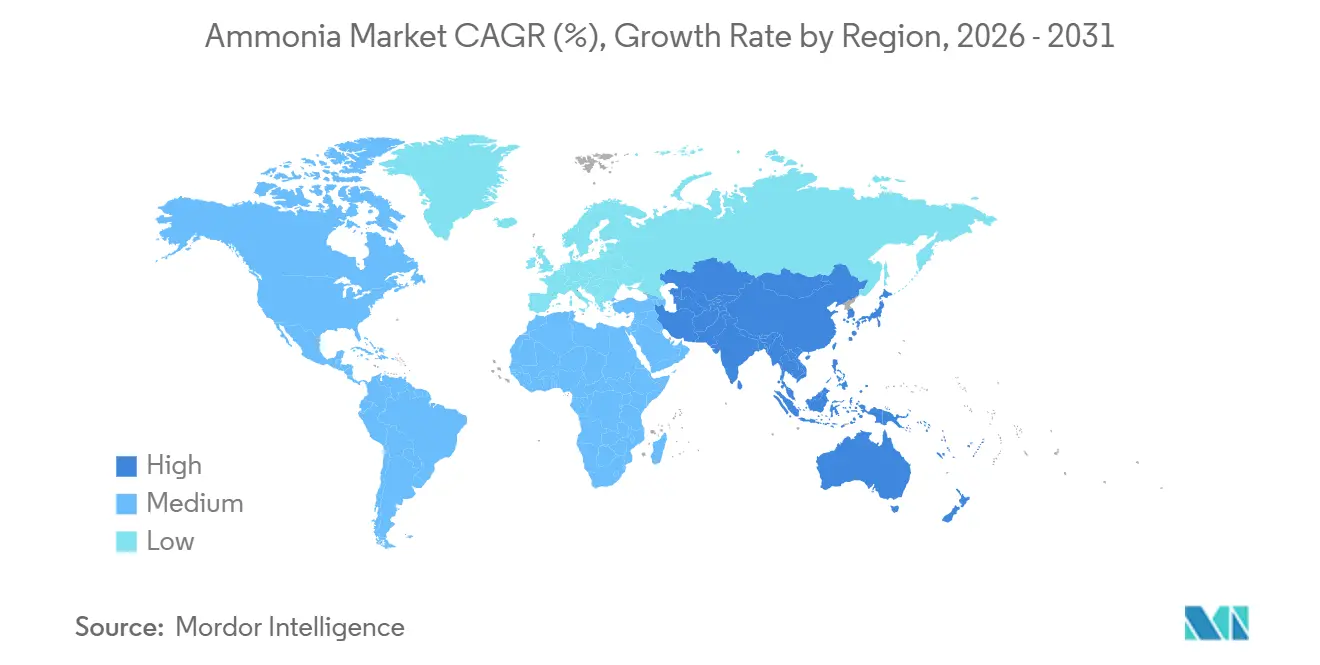

- 地域別では、アジア太平洋が2025年の世界数量の39.16%を占め、2031年にかけて3.76%のCAGRで前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアンモニア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア全域における低炭素肥料需要の急増 | +0.6% | アジア太平洋中核、中東輸出へのスピルオーバー | 中期(2~4年) |

| 海上バンカリング向け水素キャリアとしての採用 | +0.4% | 世界規模、日本・韓国・ シンガポールでの早期採用 | 長期(4年以上) |

| グリーンアンモニア輸出ハブへの投資増加 | +0.5% | 中東、北アフリカ、オーストラリア、チリ | 中期(2~4年) |

| 爆薬製造における使用増加 | +0.2% | 北米、オーストラリア、南米(採掘回廊) | 短期(2年以内) |

| インドの肥料補助金のグリーンブレンドへの転換 | +0.3% | 国内(インド)、南アジアへの政策波及効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア全域における低炭素肥料需要の急増

アジア太平洋の政府は補助金の支出を炭素強度に連動させており、肥料大手は既存のアンモニアサイトに電解槽を統合するよう促されています。インドの直接給付制度は5%のグリーンアンモニア混合要件を追加し、2027年までに98万トンの追加需要を開拓する一方、国営のPupuk Indonesiaは再生可能水素によるPetrokimia Gresikの改修に12億米ドルを確保しました。中国の第14次五カ年計画は新規石炭ベース設備の上限を設け、年間50万トン超の設備に回収対応を義務付け、生産を効率的な国有複合施設に集約しています。これらの措置はアンモニア市場に新たな数量を流入させ、肥料不足の経済圏における輸入依存を深め、中東全域の新たなマーチャント型グリーンアンモニアプロジェクトを支えています。

海上バンカリング向け水素キャリアとしての採用

アンモニアは常温・常圧条件で1立方メートルあたり4.3MWhを貯蔵でき、極低温システムなしに船舶用ディーゼルのエネルギー密度に匹敵します。日本の海運会社NYKは2024年にアンモニア燃料バルクキャリア12隻を発注し、欧州海上安全機関は二重壁配管と蒸気回収を標準化した取扱いガイドラインを公表し、認識されていた運用リスクを低減しました[1]欧州海上安全機関、「アンモニアバンカリングに関するガイドライン」、emsa.europa.eu 。シンガポールは2030年までに年間50万トンを目標とする3件のバンカリングライセンスを付与し、太平洋コンテナ航路の初期需要の拠点となっています。これらの取り組みが合わさり、2031年以前に年間300万トンを吸収し得る専用バンカリングネットワークの基盤が形成され、アンモニア市場が拡大しています。

グリーンアンモニア輸出ハブへの投資増加

開発業者は、均等化再生可能電力コストがすでに1MWh当たり20米ドルを下回る地域に集まっています。サウジアラビアのNEOMの84億米ドル規模の複合施設は2025年に試運転を開始し、20年契約のもとで電力・海運市場に年間120万トンを出荷する予定です。エジプトのアイン・スフナプロジェクトはEUインデックス連動の15年間の引取契約を確保し、オーストラリアのピルバラではFortescueとYaraによる数十万トン規模の事業が、孤立した風力・太陽光と沿岸輸出桟橋を組み合わせています。2028年に見込まれる1トン当たり400米ドル未満の生産コストにより、これらのハブは欧州のグレーアンモニアを下回る競争力を持ち、貿易航路を太平洋・地中海圏に向けて再編しています。

爆薬製造における使用増加

鉱山会社は、窒素酸化物排出量を40%削減し岩石破砕効率を高める硝酸アンモニウムエマルジョンに軽油系爆薬を置き換えています。OricaはBHPおよびRio Tintoとの長期契約に支えられ、クーラガンで年間20万トンを増設し、Dyno NobelによるMaxamの北米爆薬部門の買収は地域設備能力の35%を統合しました。チリのアタカマのリチウム生産者は硝酸塩ベースの浸出回路を採用しており、2027年までにアンモニア需要が年間8万トン増加し、ラテンアメリカのアンモニア市場が拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のキャッシュコストを押し上げる天然ガス価格の変動 | -0.5% | 欧州、北アジア(日本・韓国の輸入) | 短期(2年以内) |

| 産業代替を制限する安全性・毒性への懸念 | -0.3% | 世界規模、北米・EUで規制上の摩擦が顕著 | 中期(2~4年) |

| 電解槽のサプライチェーンのボトルネック | -0.4% | 世界規模、希土類・白金族金属の調達に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のキャッシュコストを押し上げる天然ガス価格の変動

天然ガスはグレーアンモニア生産コストの最大80%を占めるため、原料価格の変動は限界プラントを閉鎖に追い込みます。欧州の生産者は2025年に平均TTF価格が1MWh当たり42ユーロに達し、キャッシュコストが1トン当たり600ユーロを超え、Grupa Azotypは4か月間18万トンの設備を休止せざるを得ませんでした。米国の事業者はヘンリーハブが1MMBtu当たり3米ドル未満という恩恵を受けていますが、LNG輸出が供給を逼迫させ夏季ピークを押し上げ、マージンの余裕を圧迫しています[2]米国エネルギー情報局、「天然ガス価格」、eia.gov 。アジアの輸入業者はスポット貨物に1MMBtu当たり12~14米ドルを支払っており、現地アンモニアの競争力を失わせ、中東産数量への依存を強化しています。

産業代替を制限する安全性・毒性への懸念

アンモニアの8時間の許容暴露限界値50ppmは、高コストの安全対策を義務付けています。米国化学安全委員会は2024年に1,000ポンド超の漏洩を14件記録しており、その中にはルイジアナ州の冷蔵倉庫での漏洩事故が含まれ、作業員8名が入院し1マイルの避難が発令されました。EUのセベソIII規則は50トン超の貯蔵を上位層に分類し、公聴会の実施を義務付け、プロジェクトを最大18か月遅延させます。保険会社はプレミアム割増で対応し、中小企業が冷凍・化学プロセスを転換することを抑制し、先進国経済におけるアンモニア市場のより広範な普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:液体の優位性が物流を支える

液体は2025年の世界数量の91.28%を維持し、アンモニアを肥料プラントに配管し加圧タンカーに積み込む海上貿易のための根付いた物流を裏付けています。バルク貯蔵と冷凍は納入コストの約30%を占めますが、埋没資本が急速な転換を妨げ、液体セグメントをアンモニア市場の中核に据え続けています。北アフリカと中東の輸出業者はタンカー船隊を活用して天然ガス価格の高騰で現地生産が縮小した欧州・アジアに浸透し、ガルフコーストの輸出業者は隣接する石油化学インフラを活用してラテンアメリカに到達しています。

ガス相は2031年にかけて4.18%のCAGRで拡大する見込みです。食品小売・製薬分野の産業用冷凍の改修では合成冷媒をオンサイトのガス状アンモニアに置き換え、国際アンモニア冷凍協会によれば消費電力を18%削減しています。中国のナイロン・アクリル生産者は隣接する石炭ガス化ユニットからガス状アンモニアを配管し、反応速度を高め精製工程を削減しています。これらのエンドユーザー効率がガス状形態の魅力を広げており、セグメントの基盤が小さいにもかかわらず需要が拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:発電が肥料の覇権を揺るがす

農業は2025年に数量の78.76%を吸収し、尿素・硝酸アンモニウム・複合肥料が窒素供給を支配しました。精密農業プラットフォームが絶対的な成長を緩和していますが、政策主導のグリーンブレンドと緩効性技術が低炭素含有量を評価することでアンモニア市場に新たな数量を還流させています。鉱業・金属の需要は爆破エマルジョンと新興のリチウム浸出回路を通じて安定を維持し、水処理・繊維・製薬・石油精製が多様化した需要を補完しています。

発電は5.87%のCAGRで際立った成長エンジンとなっています。日本は2030年までに石炭ボイラーへの20%アンモニア混焼を目標とし、韓国は3.6GWの混焼設備を建設しており、合わせて800万トンの新規引取量を追加します。電力会社は尿素ではなく石炭に連動した長期供給契約を締結し、肥料価格サイクルを迂回する並行したアンモニア市場規模セグメントを事実上創出しています。輸入ターミナル・安全基準・バーナー改修が成熟するにつれ、電力需要は2031年以前に世界のアンモニア貿易の10%を超え、生産計画と輸送ルートにおける肥料の独占的地位に挑戦する可能性があります。

地域分析

アジア太平洋は2025年の世界総トン数の39.16%を占め、2031年にかけて3.76%で複利成長すると予測されています。中国は1トン当たり31GJのエネルギー基準を満たさない小規模石炭ユニットを閉鎖し、生産を効率的な国有複合施設に集約し、輸入グリーン数量のための余地を開いています。インドの混合義務と補助金改革は、国内天然ガスの制約が続く中でも追加需要を押し上げています。日本と韓国は高コストの現地生産から撤退し、2030年までに600万トンの輸入に向けて港湾インフラを再整備しており、アジアのアンモニア市場における生産者・消費者としての二重の役割を強化しています。

北米は豊富なシェールガスとインフレ抑制法による1トンのCO₂回収当たり最大85米ドルのインセンティブの恩恵を受け、ガルフコースト周辺にブルーアンモニアクラスターを触媒しています。CF Industries、Nutrien、Koch Fertilizerは回収ユニットとパイプライン接続を追加し、1トン当たり320米ドル未満の納入コストを確保しています。カナダの水力発電豊富な州は、大西洋岸の港を通じて輸出できるグリーンアンモニアプロジェクト向けにゼロカーボン水力発電を売り込み、肥料を超えた地域的影響力を拡大しています。

欧州では、ガス価格が1MWh当たり50ユーロを突破した2024年~2025年に設備能力が制限され、北アフリカと中東からの輸入への依存が強まっています。欧州委員会は現在、重要原材料法のもとでアンモニアを「戦略的」と位置付け、国内低炭素プロジェクトの許認可を合理化する意向です。一方、カタール・サウジアラビア・UAEは1MMBtu当たり2米ドルのガスを活用して低炭素貨物を欧州・アジアに出荷し、エジプトとオマーンは1トン当たり400米ドル未満の輸出パリティを目標とする風力・太陽光ベースのプラントを急ピッチで進めています。南米はチリのマガジャネスに風力発電施設、ブラジルのペセンに太陽光発電プロジェクトを建設し、大西洋貿易フローに新たな競争を注入しています。

競合状況

アンモニア市場は依然として非集中型であり、上位5社の生産者が設備能力の30%未満を支配し、技術経路の多様性が参入障壁を流動的に保っています。Yara、CF Industries、Nutrienは長期ガス契約と炭素回収改修を通じて肥料数量を守りながら、グリーン水素原料を確保するために再生可能エネルギー開発業者とも提携しており、北海でのYaraとEngieによる500MWの洋上風力協業はこのヘッジ戦略を典型的に示しています。SABICとADNOCは蒸気メタン改質と炭素回収を組み合わせることで1トン当たり300米ドル未満のブルーアンモニアコストリーダーシップを活用し、中東を欧州産出量を下回る低コスト輸出ハブとして位置付けています。

技術の専門化が新たな差別化を促進しています。TopsoeとthyssenkruppUhdeは電気効率85%を達成する固体酸化物電解槽の特許を申請しており、再生可能電力が1MWh当たり20米ドル未満の地域では1トン当たり350米ドル未満のグリーンアンモニア生産を約束しています。Fortescue Future Industries、NEOM Green Hydrogen、Hy Stor Energyなどのプロジェクト開発業者は再生可能エネルギーから合成まで垂直統合を追求し、原料価格を固定してOEMのボトルネックを回避しています。このモデルは価値を従来のトレーダーから電力購入契約と海運コンソーシアムへと移転させています。

地政学がさらに競争を断片化しています。米国とEUの補助金は経済性を国内生産に傾け、中東のコスト優位性を相殺しています。中国の電解槽に使用される希土類元素の輸出規制は、西側プロジェクトに現地化されたサプライチェーンの構築を強い、資本コストを最大25%押し上げ、スケジュールを遅延させています。一方、日本・韓国の電力会社は肥料販売業者を迂回して石炭連動の直接供給契約を締結しており、2035年までに年間1,500万トンを専用電力セグメントに取り込む可能性があります。これらの相互作用は、参加者がグレー・ブルー・グリーンのバリューチェーンをまたいで競い合う中、アンモニア市場における持続的な低集中度を示唆しています。

アンモニア産業のリーダー企業

Nutrien

OCI

SABIC

Yara

CF Industries Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Samsung Engineeringの子会社であるSamsung E&Aは、Wabashプロジェクトの一環として、米国においてローカーボン・アンモニアプラントの建設を開始しました。インディアナ州ウェスト・テール・オートエリアに位置するこの施設は、年間50万トンのアンモニアを生産するよう設計されています。

- 2026年1月:OCIは、炭素回収・貯留(CCS)技術の導入およびサイトのWoodsideへの移管に先立ち、テキサス州の新施設においてアンモニアの生産を開始しました。Beaumont新アンモニアプラントは、初期フェーズにおいて年間最大110万トンのブルーアンモニアの生産能力を有しており、農業、発電、海洋燃料産業における欧州およびアジア市場に対応しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルアンモニア市場を、肥料、爆発物、冷凍、繊維、医薬品、鉱業、および新興エネルギーキャリア用途に使用される無水アンモニアおよびアンモニア水の年間総生産量と初回販売量(バルク輸送用に液化されたもの、またはオンサイト注入用に気体状のものを含む)と定義する。Mordor Intelligenceによれば、この市場規模は2025年に1億9,369万トンに達した。

スコープの除外:下流誘導体(尿素、硝酸アンモニウム、硫酸アンモニウム)、ニッチな「グリーン」または「ブルー」アンモニアの付加価値、および統合石油化学コンプレックスから外部に出ることのない合成ガスの自家消費は計上されない。

セグメンテーション概要

- タイプ別

- 液体

- ガス

- エンドユーザー産業別

- 農業

- 鉱業・金属

- 繊維

- 製薬

- 産業用冷凍

- 発電

- その他のエンドユーザー産業(水処理、ゴム、石油、パルプ・紙)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、中東にわたるプラントオペレーター、肥料販売業者、海上燃料開発者、およびプロセスライセンサーの専門家との構造化インタビューおよび簡易アンケートにより、デスクリサーチの前提を検証し、未報告の操業停止を把握し、平均販売価格と稼働率を較正する。

デスクリサーチ

Mordorのアナリストはまず、国際肥料協会の公開プロデューサー能力リスト、米国地質調査所および中国国家統計局のプラントレベル生産データ、ならびにUN ComtradeおよびEurostat Comextから抽出した国境間貿易記録を用いてグローバル供給をマッピングする。国際エネルギー機関の政策ノート、Questelを通じてマイニングされた特許ファミリー、およびS&P Global Commodity Insightsの価格動向が、コストおよび技術シグナルによって需要の全体像を補完する。

企業の10-K、投資家向け資料、税関申告書、および信頼性の高いプレスリリースにより、地域別の原料コスト、稼働率、および発表済み低炭素プロジェクトをさらに精緻化する。上記で引用したソースは例示であり、数値が承認される前に多数の追加オープンデータセットが精査される。

市場規模の算定と予測

トップダウンによる生産量と貿易の再構築により2025年のベースラインを算出し、選択的なボトムアップ検証、能力積み上げ、およびサンプリングされたFOB価格にマーチャントトン数を乗じた値によって合計を検証する。モデルの主要レバーには、天然ガスコストスプレッド、地域別能力増強、ヘクタール当たりの肥料施用率、マーチャントアンモニア貿易フロー、および予定されるバンカー燃料試験が含まれる。2030年までの予測には、ARIMAスムージングと組み合わせた多変量回帰を適用し、シナリオ範囲はインタビューした専門家によって検証される。未開示のメンテナンス停止などのデータ空白は、ピアレビュー時に再スコアリングされる3年移動平均で補完される。

データ検証と更新サイクル

アウトプットは過去の価格・数量弾力性との分散テスト、シニアアナリストパネルによるピアレビュー、およびクライアントへのリリース前の二次確認を経る。モデルは年次で更新され、ガス価格ショックや大規模プラントの稼働開始などの重要イベントが発生した場合は中間更新が行われる。

MordorのアンモニアベースラインがなぜDecision-Makerの信頼を得るのか

公表数値がしばしば乖離するのは、企業が異なる単位を選択したり、マーチャント取引を含めるか除外するかを変えたり、通貨前提を異なる日付で固定したりするためである。

我々が観察する主要なギャップ要因は以下の通りである:一部の調査では換算を明確にせずに価値と数量を混在させている;他の調査では建設中の誘導体やグリーンアンモニアプロジェクトを組み込んでいる;一部では単一地域の価格平均を適用し、Mordorのモデルが四半期ごとに調整する原料格差を無視している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 1億9,369万トン(2025年) | Mordor Intelligence | - |

| 2,351億4,000万米ドル(2025年) | Global Consultancy A | 定価平均を使用し、尿素および硝酸塩の価値をヘッドライン数値に含めている |

| 794億7,000万米ドル(2024年) | Regional Consultancy B | マーチャント輸出量を除外し、Henry Hubのみに連動した保守的なASPを適用している |

| 845億2,000万米ドル(2025年) | Industry Association C | 統合された自家消費生産をスコープ外として扱い、ベースが低くなっている |

この比較は、測定単位、算入ルール、および価格アンカーが合計値を2倍以上変動させ得ることを示している。

検証可能な生産データ、透明性の高い前提、および継続的な更新サイクルに基づくことで、Mordor Intelligenceはプランナーが自信を持って依拠できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

2026年のアンモニア市場規模はどのくらいですか?

アンモニア市場規模は2026年に1億9,735万トンであり、2031年までに2億1,672万トンに達すると予測されています。

2031年までの世界のアンモニア需要の予想CAGRはどのくらいですか?

世界の数量は2026年から2031年にかけて1.89%のCAGRで増加すると予測されています。

アンモニア用途の中で最も急速に拡大しているセグメントはどれですか?

発電が5.87%のCAGRで成長をリードしており、電力会社がアンモニアを石炭と混焼しています。

現在、アンモニアの生産と消費を支配している地域はどこですか?

アジア太平洋は2025年の世界数量の39.16%を占め、最大の生産者かつ消費者であり続けています。

最終更新日: