塩素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 87.45 百万トン |

| 市場取引高 (2031) | 107.06 百万トン |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩素市場分析

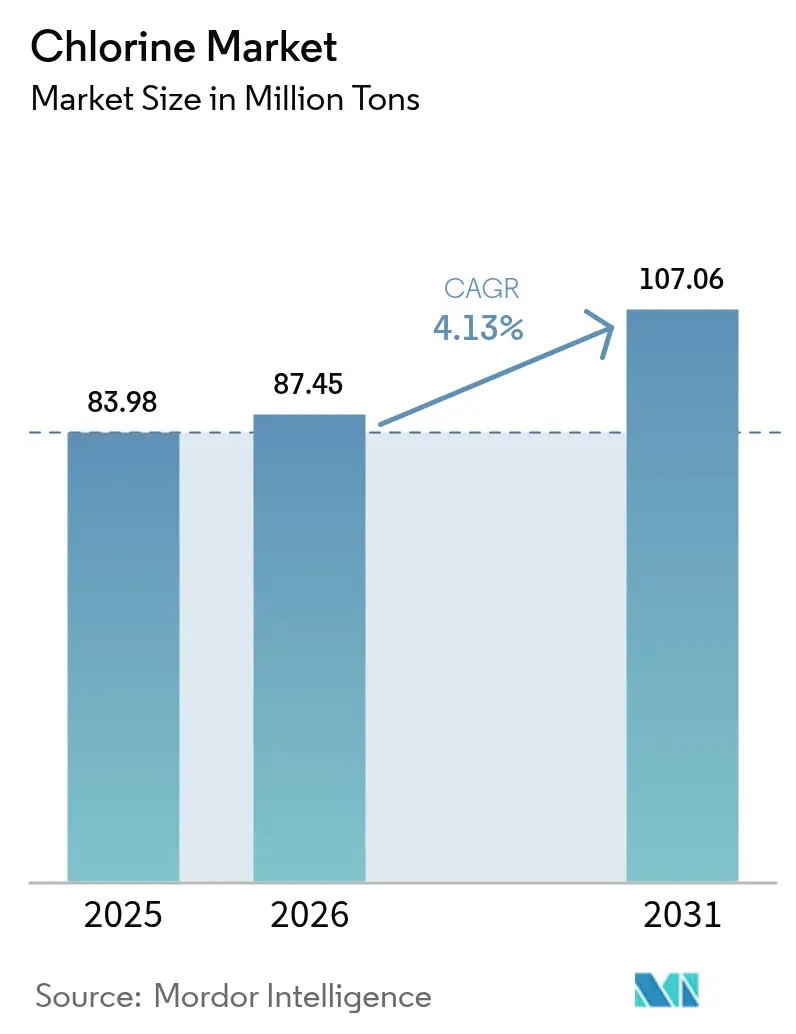

塩素市場規模は2025年に8,398万トンと評価され、2026年の8,745万トンから2031年には1億706万トンに達すると推定され、予測期間(2026年~2031年)のCAGRは4.13%となっています。中国における膜セル設備能力の増強、中東におけるポリ塩化ビニル(PVC)チェーンとの統合、インドにおける大規模な都市水道プログラムが、塩素市場全体の数量拡大を共同で支えています。苛性ソーダの供給過剰が塩素需要よりも工場稼働の意思決定を左右するようになったため、マーチャントグレードの価格変動はより顕著になっており、2024年には欧州の一部でスポット価格が一時的にマイナスに転じました。構造的な競争力は、塩と電力コストが西側平均を大幅に下回るアジア太平洋地域および湾岸協力会議(GCC)諸国へと移行し続けており、半導体や電池向けのスペシャルティグレードのニッチ分野が塩素市場全体の中でプレミアムな領域を形成しています。並行して、分散型オンサイト電気塩素化が北米および欧州でのバルク鉄道輸送量を侵食しており、2021年2月の冬季嵐による停電で浮き彫りになった危険物輸送リスクの軽減を目指す公益事業者の動きが背景にあります。

主要レポートのポイント

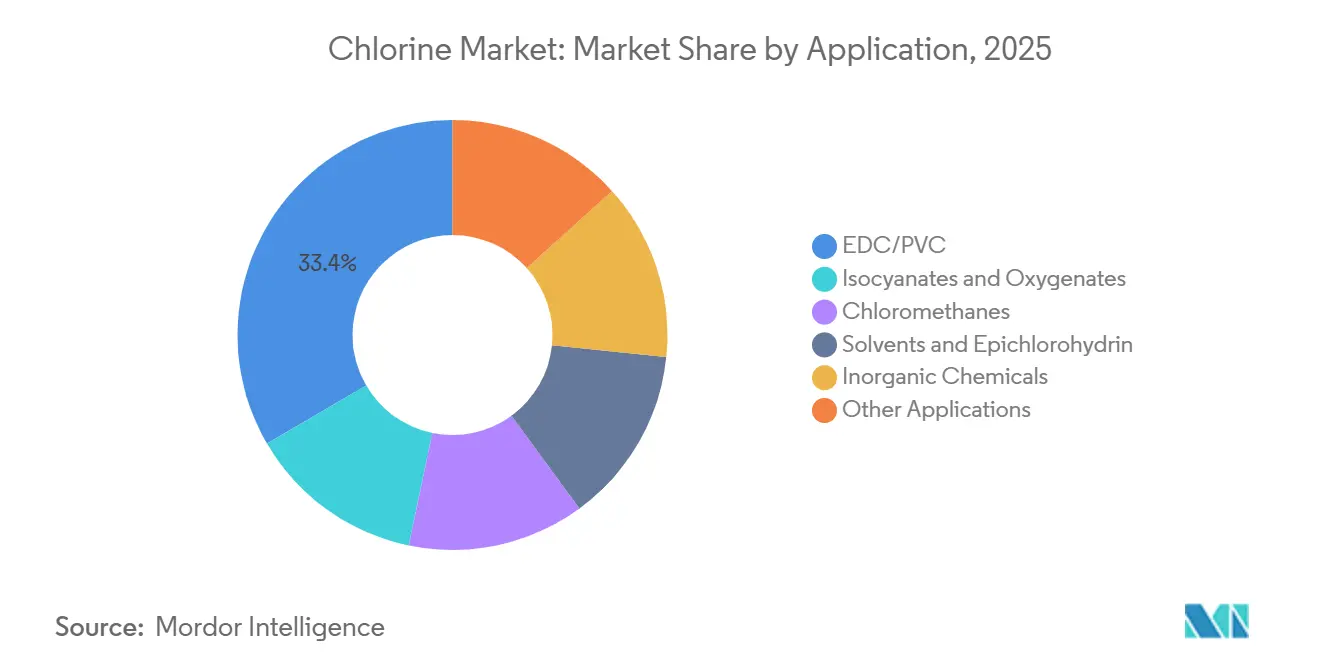

- 用途別では、EDC/PVCが2025年の塩素市場シェアの33.42%を占め、イソシアネートおよびオキシジェネートは2031年にかけてCAGR 4.46%で拡大する見込みです。

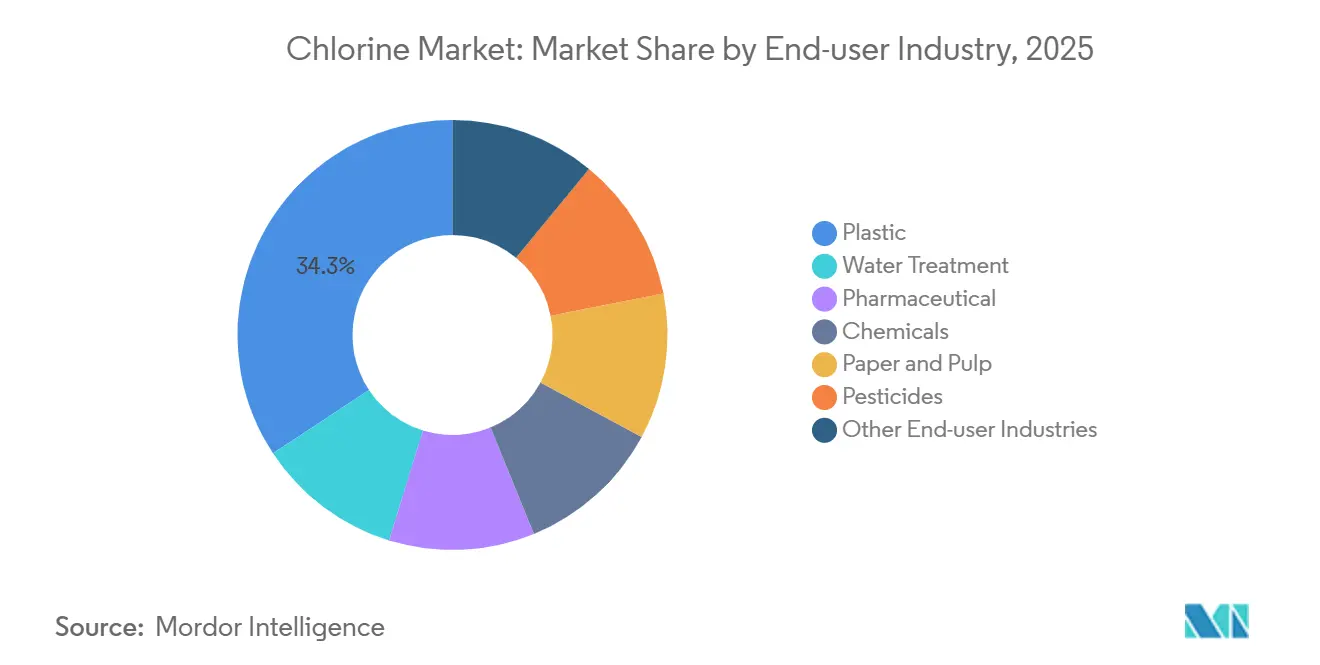

- エンドユーザー別では、プラスチックが2025年の需要の34.26%を占め、水処理は同期間において最も高いCAGR 4.66%で成長する見通しです。

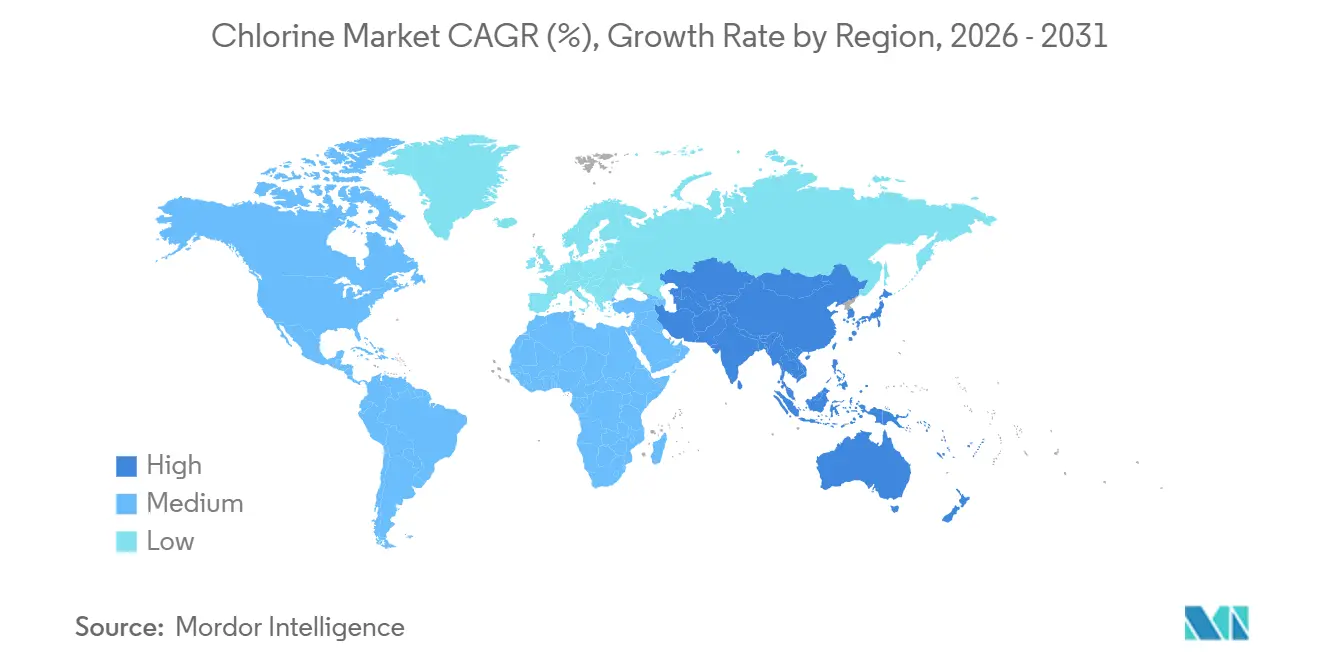

- 地域別では、アジア太平洋が2025年の世界数量の64.17%を占め、2031年まで最高のCAGR 4.76%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の塩素市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・包装向けPVC需要の急増 | +1.2% | アジア太平洋中核、中東への波及 | 中期(2~4年) |

| 都市・産業廃水への急速な投資 | +1.0% | インドおよび東南アジアで早期成果を伴うグローバル | 長期(4年以上) |

| 製薬ジェネリックの急増(特許切れ後) | +0.6% | アジア太平洋、北米 | 短期(2年以内) |

| 固体電解質EV電池向けバッテリーグレード金属塩化物 | +0.5% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 5nm以下ファブからの半導体エッチャント需要 | +0.4% | アジア太平洋、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

建設・包装向けPVC需要の急増

PVC樹脂製造は2025年に世界の塩素の33.42%を吸収し、中国の都市化推進とインドの10兆インドルピー(1,200億米ドル)のインフラ支出がパイプ、プロファイル、フィルム需要を高水準に維持しました[1]インド報道情報局、「ジャル・ジーヴァン・ミッション進捗アップデート」、pib.gov.in。稼働率格差は依然として大きく、欧州は65~72%に低迷し、Qatar Vinyl Companyは2025年に年産35万トンのPVCを追加しました。欧州連合のリサイクル含有量義務化は、機械的リサイクルがポリマー鎖を劣化させる場合に逆説的にバージンPVCの引き取りを増加させています。塩素市場内の統合ビニルチェーンは、内部で塩素を再調整できるため価格変動を緩和しており、これは純粋なマーチャントが持たない優位性です。

都市・産業廃水への急速な投資

都市消毒は2019年に米国の塩素10億3,900万kgを消費し、ジャル・ジーヴァン・ミッションは2025年1月までにすでに1億4,630万インド世帯に水道水を普及させており、この軌跡は地域の塩素市場需要を平均以上の速度で押し上げると予想されています[2]米国環境保護庁、「冬季嵐ウリ事後報告書」、epa.gov。欧州の飲料水指令2020/2184は、2026年までに塩素酸塩の上限を厳格化するよう公益事業者に義務付けており、依然として塩素原料を必要とするオンサイト次亜塩素酸塩発生装置を優遇しています。パルプ、繊維、石油化学プラントの産業廃水処理は電気塩素化を採用しており、塩素をコンプライアンスのロードマップにさらに組み込んでいます。

製薬ジェネリックの急増(特許切れ後)

特許切れにより新たなオフパテント医薬品の波が生まれ、インドの原薬市場は2030年までに387億6,000万米ドルに向かっています。塩素化はクロロキノリン誘導体などの中間体合成において依然として中心的な役割を果たしており、ICH Q3D不純物規範を満たす連続フロー反応器がインドと中国の両国でスケールアップしています。1キログラム当たりの塩素使用量は効率改善により削減されていますが、全体的な数量成長により塩素市場はライフサイエンスのサプライチェーン内で拡大し続けています。

固体電解質EV電池向けバッテリーグレード金属塩化物

13.7 mS/cmのイオン伝導率を実現する塩化物固体電解質は、2028年までにパイロットスケールに達する可能性のある新興固体電解質設計を支えています。2031年までに世界の電気自動車生産の5%が塩化物化学を採用した場合、スペシャルティグレードの需要は塩素換算で5万~10万トン増加する可能性があります。製薬グレードの精製ラインを持つメーカーは、コモディティビニルから多角化し、塩素市場内でより高いマージンのニッチ分野を獲得できます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 苛性ソーダの供給過剰による統合マージンの圧迫 | -0.80% | 欧州および北米で深刻なグローバル | 短期(2年以内) |

| 冷却塔における臭素系殺生物剤への代替 | -0.30% | 北米・欧州、アジア太平洋産業セクターで台頭 | 中期(2~4年) |

| オンサイト電気塩素化ユニットによるバルク塩素輸送の抑制 | -0.50% | 北米、欧州、アジア太平洋で台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

苛性ソーダの供給過剰による統合マージンの圧迫

世界的な設備拡張により苛性ソーダ価格は2024年に数年ぶりの安値に落ち込み、欧州の一部の販売業者が実際に買い手に塩素を引き取ってもらうために代金を支払うという、塩素市場における前例のない歪みが生じました。OlinのクロルアルカリRevは2023年第3四半期の6億3,280万米ドルから1年後には5億7,280万米ドルに低下し、マージン圧縮を裏付けています。フランスとドイツの工場閉鎖は、MWh当たり150ユーロを超えるエネルギー価格が統合経済性を破壊する様子を示しており、一方でMWh当たり20~30米ドルの電力を持つ中東の設備は収益性を維持しています。

オンサイト電気塩素化ユニットによるバルク塩素輸送の抑制

都市や工業団地は塩水電気分解ユニットへの移行を進め、鉄道車両による塩素輸送を排除し、危険物リスクを低減するとともに、マーチャントが利用できる塩素市場の数量を削減しています。Chlorum Solutionsはアリゾナ州の次亜塩素酸塩ハブに7,000万米ドル以上を投じており、カリフォルニア州でも同様の塩から漂白剤へのプロジェクトが進んでいます。年間100トン以上を消費するサイトにとって、3~5年の回収期間と低いコンプライアンスコストが採用を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:PVCチェーンが需要の基盤であり続ける

EDCとPVCは2025年に世界の塩素の33.42%を吸収し、ビニル統合が副産物の変動に対して塩素市場規模を安定させることを確認しました。インドネシアにおけるPT Chandra Asriの年産110万トンのEDCユニットなどの並行投資は、東南アジアのPVC不足を解消することを目的としています。イソシアネートおよびオキシジェネートの塩素市場シェアは、断熱材および自動車軽量化フォームの需要に支えられ、最も速く拡大する見込みです。連続フローに転換されたホスゲン反応器は安全性を高めながらMDI1トン当たりの塩素消費量を削減しますが、絶対的な成長は依然として高い基礎数量を支持しています。

二次的な用途はクロロメタン、溶剤、エピクロロヒドリン、無機試薬に及びます。キガリ改正を含む規制の動きは一部の冷媒経路を段階的に廃止していますが、中国とインドにおける二酸化チタンおよび塩化第二鉄の生産は多様化を維持し、塩素市場を活用しています。膜セルのエネルギー強度は現在平均2,000~2,200 kWh/tであり、酸素脱分極カソードのパイロット試験はさらに20~30%の改善を約束しており、新たな塩水供給なしに設備能力を解放できる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:水処理が勢いを増す

プラスチックは2025年に34.26%のシェアで塩素市場を支配しましたが、水処理産業は最も急速に成長しており、インドのジャル・ジーヴァン・ミッションが普遍的なカバレッジに向けて拡大するにつれ、2031年にかけてCAGR 4.66%が見込まれています。半導体ファブと製薬工場はいずれも塩素集約型であり、電子グレードおよび製薬グレードへと品質ミックスを上方にシフトさせ、塩素市場内の1トン当たりの平均価値を高めています。

紙・パルプの漂白は主に二酸化塩素に依存していますが、依然として塩素前駆体化学品に依存しており、安定した成熟した需要の一角を占めています。農薬は分岐したトレンドを示しており、従来の有機塩素系は衰退していますが、クロラントラニリプロールなどの新しい有効成分は依然として塩素化中間体を含んでおり、全体的な数量への影響を緩和しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は塩素市場を支配しており、2025年の世界数量の64.17%を占め、中国の4,216万トンの苛性ソーダ生産量と膜セルのほぼ完全な普及に支えられ、2031年にかけてCAGR 4.76%が見込まれています。インドの7兆163億インドルピー(84億米ドル)の水道プログラムにより都市需要は増加し続けており、台湾と韓国で建設中の42の最先端半導体ファブは塩素の一部を純度5N以上のカテゴリーへとシフトさせています。

北米のシェールに連動した電力優位性は、苛性ソーダ価格が低迷する中でも統合されたガルフコースト複合施設の競争力を維持しています。OlinとMitsuiのBlue Water Allianceは、塩素市場の数量と地域の苛性ソーダ需要のバランスを取る資産プーリングのテンプレートです。三桁の電力コストに直面する欧州は合理化を続けており、DowとArkemaは2024年から2027年の間に合計40万トン以上の設備能力を削減しています。2026年に発効する炭素国境調整メカニズムの関税は輸入圧力を緩和する可能性がありますが、長期的なコストパリティは依然として不確実です。

ブラジル、サウジアラビア、南アフリカは、規模は小さいながらも戦略的に重要な塩素市場を支えています。Qatar Vinyl Companyの年産35万トンのPVCユニットは、MWh当たり20~30米ドルのガスベースの電力を活用しており、湾岸の輸出業者にアフリカおよび南アジアへの運賃均等化の優位性を与えています。南アフリカの計画停電は国内レートを不安定に保ち、中東からの輸入の機会を生み出しています。

競合状況

塩素市場は中程度に集約されています。Formosa Plastics、Hanwha Solutions、Westlakeはマージン変動を緩衝する統合PVCチェーンを維持しています。Nobianのような純粋なマーチャントは苛性ソーダ価格に連動したより急激な収益変動に直面しており、オンサイト電気塩素化とスペシャルティグレード精製への投資を促しています。最近の構造的な動きとしては、OlinとMitsuiのBlue Water Alliance、Arkemaのフランス工場閉鎖、Dowのドイツ撤退計画が挙げられ、いずれも高コスト地域における設備能力拡大よりもフットプリント最適化へのシフトを示しています。Ansa McALによるBleachtechの3億2,700万米ドルの買収は、マーチャント数量が縮小する一方でサービスバンドルが拡大する時期にカリブ海規模を獲得するものです。

塩素産業リーダー

Formosa Plastics Group

INEOS

Occidental Petroleum Corporation

Olin Corporation

Westlake Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:DCM Shriram LtdとAarti Industries Ltdは塩素供給を中心とした戦略的長期契約を締結しました。この契約の一環として、DCM Shriram Chemicalsはそのクロルアルカリ工場からAarti Industries Ltdのグジャラート州ジャガディアのゾーンIVに新設される下流化学品施設に塩素を独占的に供給します。

- 2025年4月:Shivtek Spechemi Industries Ltdはインドにおける苛性ソーダ、塩素、および塩素化パラフィンや塩素化ポリエチレンなどの高需要誘導体の拡大に向けた新工場を発表しました。

世界の塩素市場レポートの調査範囲

塩素は反応性が高く強力な酸化剤であり、ポーリングスケールでは酸素とフッ素に次いで3番目に高い電気陰性度と最高の電子親和力を持ちます。塩素は塩水溶液に電流を通すことで生産されます。

塩素市場は、用途別(EDC/PVC、イソシアネートおよびオキシジェネート、クロロメタン、溶剤およびエピクロロヒドリン、無機化学品、その他の用途)、エンドユーザー産業別(水処理、製薬、化学品、紙・パルプ、プラスチック、農薬、その他のエンドユーザー産業)にセグメント化されています。本レポートは、主要地域の18カ国における塩素市場の規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| EDC/PVC |

| イソシアネートおよびオキシジェネート |

| クロロメタン |

| 溶剤およびエピクロロヒドリン |

| 無機化学品 |

| その他の用途 |

| 水処理 |

| 製薬 |

| 化学品 |

| 紙・パルプ |

| プラスチック |

| 農薬 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | EDC/PVC | |

| イソシアネートおよびオキシジェネート | ||

| クロロメタン | ||

| 溶剤およびエピクロロヒドリン | ||

| 無機化学品 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 水処理 | |

| 製薬 | ||

| 化学品 | ||

| 紙・パルプ | ||

| プラスチック | ||

| 農薬 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの塩素市場の予測数量は?

世界の消費量は2031年までに1億706万トンに達すると予測されています。

数量と成長率の両面でリードしている地域はどこですか?

アジア太平洋は2025年の需要の64.17%を占め、2031年にかけてCAGR 4.76%で成長する見込みです。

現在最も多くの塩素を消費している用途カテゴリーはどれですか?

EDC/PVCが引き取り量の33.42%を占め、世界の数量の大部分を支えています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

水処理は都市インフラの拡大により最も高いCAGR 4.66%を示しています。

環境規制は生産技術にどのような影響を与えていますか?

水銀セルユニットは、より高いエネルギー効率と規制コンプライアンスを実現する膜セルラインに置き換えられています。

新たな成長の可能性を持つスペシャルティ分野はどこですか?

固体電解質電気自動車電池向けのバッテリーグレードのリチウム金属塩化物は、長期的に強い見通しを持つプレミアムなニッチ分野を提供しています。

最終更新日: