塩酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

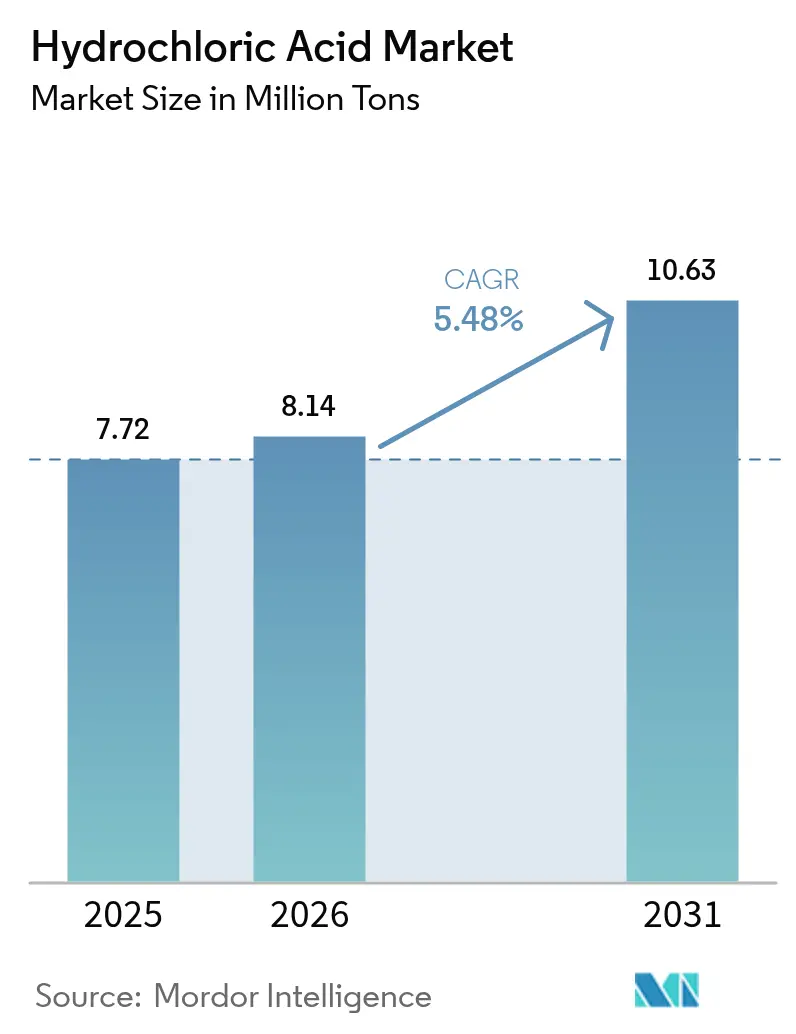

| 市場取引高 (2026) | 8.14 百万トン |

| 市場取引高 (2031) | 10.63 百万トン |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩酸市場分析

塩酸市場規模は、2025年の772万トンから2026年には814万トンに成長し、2026年〜2031年の5.48% CAGRで2031年までに1,063万トンに達すると予測されています。半導体製造、バッテリーリサイクルの湿式製錬、およびシェールガスの酸処理における持続的な増加が、供給動態がカセイソーダの需要サイクルに依然として結びついている中でも、この拡大を支えています。垂直統合された塩素アルカリメーカーは、物流コストを最小化し原料供給の継続性を確保するため、ガルフコースト石油化学ハブおよびアジア太平洋エレクトロニクスクラスターの近くに引き続き設備を増強しています。自社塩素出口を持たないマーチャントサプライヤーは、電力料金の上昇と膜セルの改修が独立型プラントの固定費基盤を引き上げるため、価格変動にさらされやすい状況にあります。5nm以下のノードを稼働するファブでは、兆分の一(ppt)レベルの金属限界が多段蒸留およびイオン交換精製を必要とするため、超高純度(UHP)グレードへの継続的な投資が行われています。一方、食品加工、水処理、および樹脂再生用途が中グレードの需要を支え、メーカーはUHP量と高スループット工業グレードのバランスを取ることができます。

主要レポートのポイント

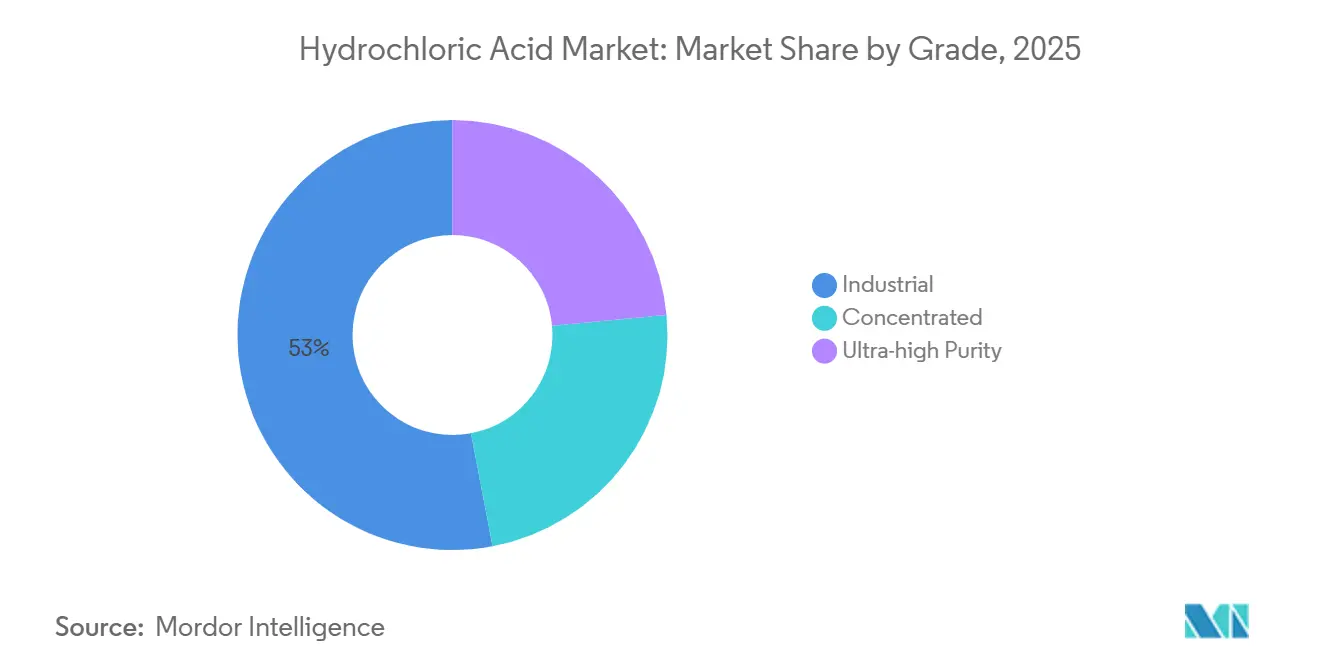

- グレード別では、工業品質グレードが2025年の収益シェアの52.98%をリードし、超高純度グレードは2031年までに5.88%のCAGRで拡大する見込みです。

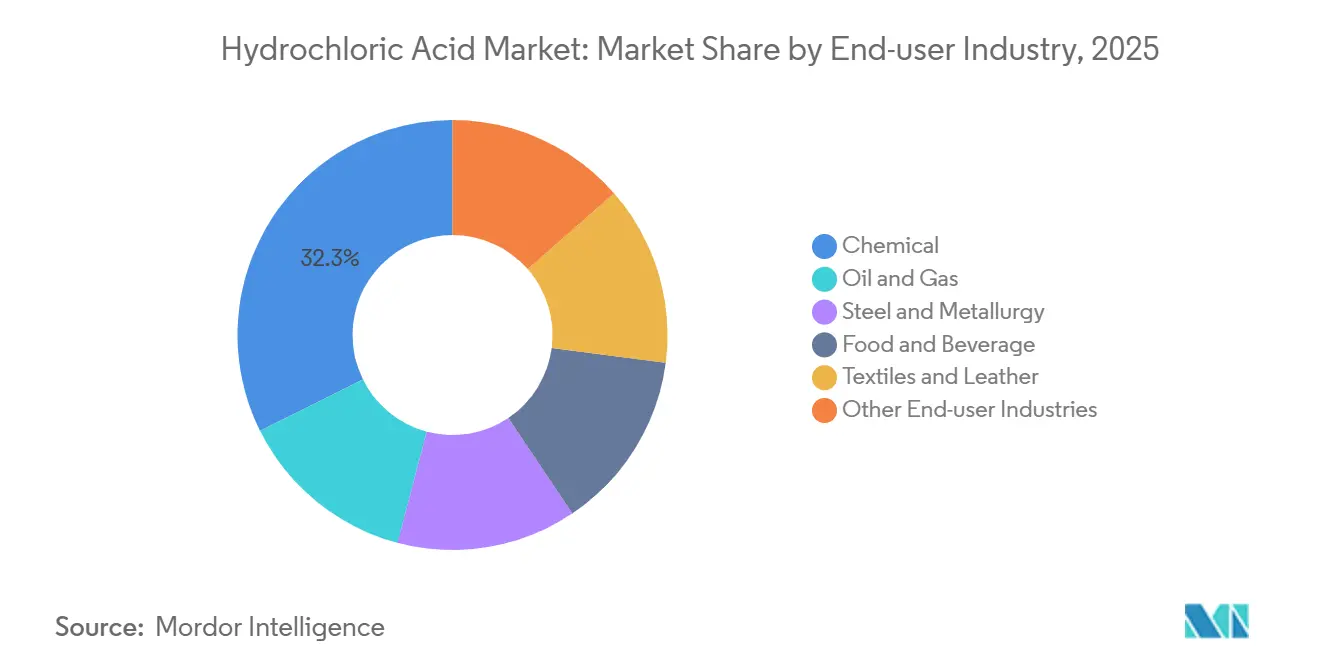

- エンドユーザー産業別では、化学品が2025年の塩酸市場シェアの32.34%を占め、同セグメントは2031年まで最速の6.12% CAGRを記録しています。

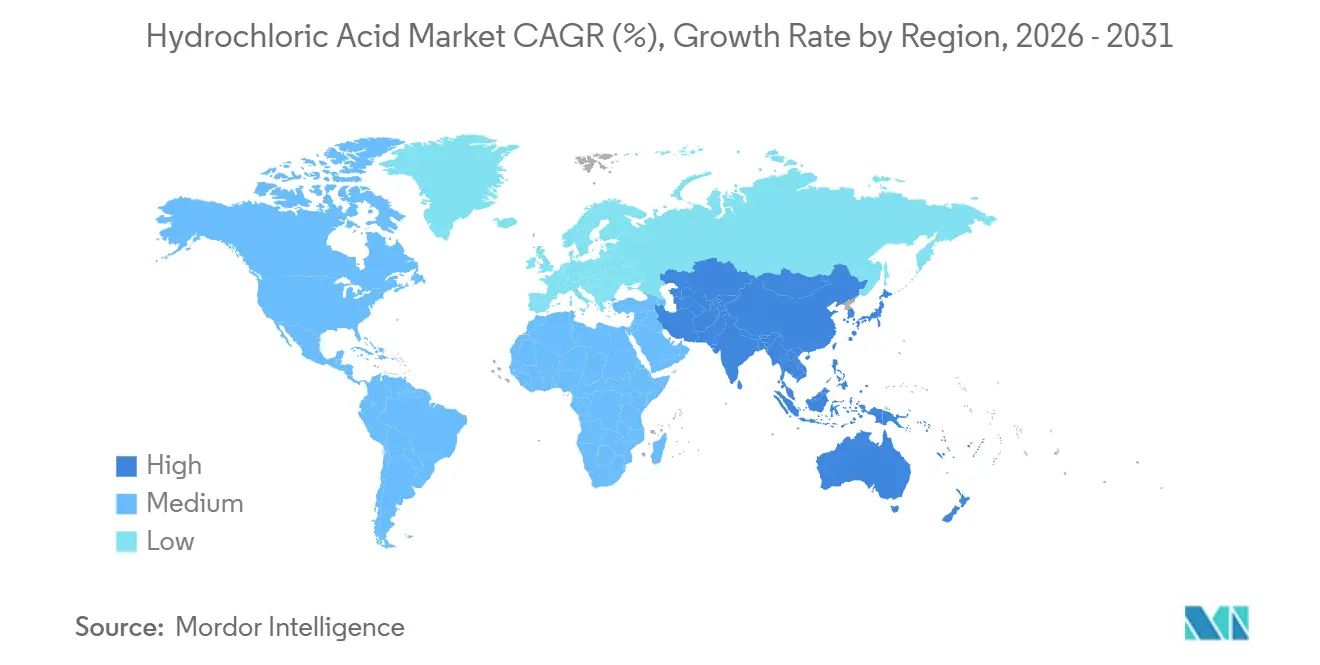

- 地域別では、アジア太平洋地域が2025年の塩酸市場規模の52.44%を占め、同地域は2031年まで5.82%のCAGRを維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の塩酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガス坑井刺激需要の急増 | +1.2% | 北米(パーミアン、イーグルフォード)、中東(サウジアラビア、UAE) | 中期(2〜4年) |

| 水処理および食品加工の衛生ニーズ | +0.8% | 世界規模、北米、欧州、アジア太平洋都市部に集中 | 長期(4年以上) |

| 先端ノードエッチング用半導体グレード塩酸(5nm以下) | +1.5% | アジア太平洋(台湾、韓国、中国)、北米(アリゾナ州、オハイオ州) | 短期(2年以内) |

| PFAS除去樹脂再生要件 | +0.4% | 北米およびEU、スカンジナビアでの早期採用 | 中期(2〜4年) |

| リチウムイオン電池リサイクルの浸出化学 | +0.9% | アジア太平洋中核(中国、韓国)、北米・欧州への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガス坑井刺激需要の急増

炭酸塩貯留層のマトリックス酸処理および亀裂酸処理は、塩酸市場における工業グレード消費を依然として支配しています。パーミアン盆地のオペレーターは垂直ゾーンに対し安定した引き取りを維持する一方、中東の生産者は巨大油田全体での処理を強化しています。HClと界面活性剤を混合したハイブリッド配合は、延長水平坑井でのリーチを拡大し、プロパント多用型スリックウォーターフラクへの移行にもかかわらず増分ボリュームを維持しています[1]米国石油協会、「石油・ガス井における酸刺激に関する技術報告書」、API、api.org。ガルフコーストの設備増強により、シェール盆地と輸出桟橋の双方に近接した生産が可能となり、サウジアラビアおよびUAEの炭酸塩プレイへの裁定取引機会が維持されています。

水処理および食品加工の衛生ニーズ

地方自治体の水道事業者は、AWWA M20ガイドラインに基づき希釈塩酸で軟化樹脂を再生しpHを調整する一方、FDA準拠の食品グレード酸はコーン湿式製粉、ゼラチン加水分解、および飲料ボトリングにおける微生物増殖を制御しています[2]米国水道協会、「マニュアルM20:水の塩素処理および塩素アミン処理の実践」、AWWA、awwa.org。パンデミック後のニーズに後押しされた乳製品およびボトル水施設における定置洗浄(CIP)ラインのアップグレードにより、溶液の需要が高まっています。これらの溶液は、設備を分解することなくスケールを効果的に除去します。

先端ノードエッチング用半導体グレード塩酸(5nm以下)

5nm以下のウェーハ向けSC-2洗浄は、塩酸市場において超高純度HClに依存しています。アリゾナ州、オハイオ州、および台湾の新規ファブは厳格な基準を設定しており、金属不純物の上限をパーツ・パー・トリリオン、粒子数を1ミリリットルあたり10個未満に要求しています。これにより、業大手との長期供給契約が締結されています。300mmウェーハ1枚あたり複数回の洗浄に超高純度HClが必要であることから、需要は大幅に増加する見込みです。

リチウムイオン電池リサイクルの浸出化学

湿式製錬フローシートは、過酸化水素還元剤とともに60〜80℃の塩酸を使用してブラックマスからリチウム、コバルト、ニッケル、マンガンを回収します。商業プラントはすでに年間ブラックマスを処理しており、EUの電池規制は2031年までに新しいセルへのリサイクル含有量を義務付けています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩素アルカリ副産物の価格変動 | -0.9% | 世界規模、エネルギーコストによる欧州での深刻化 | 短期(2年以内) |

| 酸洗浴における有機酸への代替 | -0.5% | 欧州および北米、アジア太平洋でのパイロットプロジェクト | 中期(2〜4年) |

| 塩酸不使用酸洗へのグリーンスチール転換 | -0.3% | 欧州(スウェーデン、ドイツ)、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塩素アルカリ副産物の価格変動

2024年、マーチャント塩素価格が大幅に上昇した一方、HCl価格は追随できず、塩酸市場における非統合ディストリビューターのマージンを圧迫しました。苛性需要の変動に直面した生産者は、塩素・苛性ソーダ・HCl間の化学量論的連鎖の結果として、余剰酸を廃棄または中和せざるを得ませんでした。欧州では、エネルギー集約型の膜セルによりコスト負担が増大し、OlinによるINEOSアセットの買収など、生産効率化を目的とした統合の動きが加速しました。

酸洗浴における有機酸への代替

クエン酸およびギ酸はヒュームと設備腐食を抑制しますが、より長い滞留時間を必要とし、塩酸に比べてトンあたり最大3倍のコストがかかります。閉ループ塩酸再生が水処理用の塩化鉄を回収し試薬費用を相殺するため、ベルギーおよびスウェーデンでの試験はパイロット規模にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:超高純度が急速な数量プレミアムを獲得

超高純度グレードは2026年〜2031年にかけて5.88% CAGRを記録し、先端ファブがppbレベルの金属限界を要求するため他のティアを上回りました。UHP製品の塩酸市場は、アリゾナ州、オハイオ州、および台湾のファブとの長期契約に支えられ、上昇が予測されています。工業品質は2025年に52.98%のシェアで数量リーダーの地位を維持し、鉄鋼酸洗、シェール酸処理、および一般合成に供給しています。膜塩素アルカリの改修と酸素脱分極カソードが塩素純度を高め、達成可能なUHP生産収率を向上させています。

AIアクセラレーターおよび自動車用半導体の急増に伴い、ウェーハ投入量が増加し、より大きな塩酸市場内でのUHP成長を牽引しています。FDAのヒ素限界(2ppm以下)は食品・医薬品における中グレードの使用を支え、濃縮(25〜30%)溶液は特殊加水分解に充てられています。工業材料に対する高いプレミアムにより、AGCのようなニッチサプライヤーが恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:電池ループ閉鎖による化学の加速

化学品は2025年の塩酸市場において出荷量の32.34%を占め、2031年まで6.12%のCAGR成長をリードしました。この成長は、リチウムイオン電池リサイクル、湿式製錬、および医薬品中間体需要の進展によって支えられました。湿式製錬浸出ラインは中国、ベルギー、および米国へと展開を拡大しており、各拠点において選択的金属溶解に塩酸を活用しています。石油・ガスセクターは炭酸塩酸処理牽引され安定したシェアを維持した一方、鉄鋼酸洗需要は水素ベースの直接還元鉄のより広範な普及を待ちながら横ばいとなっています。

食品・飲料セクターは、コーン湿式製粉およびゼラチン製造プロセスに支えられ安定した成長を享受しました。繊維・皮革産業では、塩酸がプレタンニングおよびマーセライゼーションプロセスにおいて重要な役割を果たしました。ただし、米国環境保護庁の排水基準により、排出物のpH範囲は6.0から9.0以内に維持することが義務付けられています。統合型クロルアルカリ・VCM複合施設は、塩素バランスを自社内で管理する傾向を強めています。この転換により、マーチャントVCM中間体への依存度は低下しましたが、同時に自家消費用塩酸ストリームが拡大しています。EUの厳格な電池規制がリサイクル含有量を重視する中、業界大手はブラックマス生産能力の増強を加速させています。この戦略的な動きは、塩酸に対する複数年にわたる需要を確保するとともに、塩酸市場全体の成長軌道を強化するものです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に52.44%のシェアをリードし、中国、台湾、および韓国が半導体自給自足を優先する中、2031年まで5.82%のCAGRを記録しました。国内サプライヤーはクロルアルカリプラントと超高純度精製トレインをシームレスに統合し、台南、新竹、平沢、および西安に立地するファブへ直接供給しています。インドのグジャラート州では、港湾接続性を活用することで工業グレード酸の内陸輸送が可能となっています。この戦略的な動きは繊維およびAPI(医薬品有効成分)ハブに恩恵をもたらし、従来のトラック輸入と比較して納入コストを大幅に削減しています。一方、タイおよびベトナムにおけるASEANの拡大により膜セルが導入され、余剰塩酸がマレーシアの電子機器組立業者へ輸出されるようになり、塩酸産業における地域需要がさらに強化されています。

北米はシェールガスのエネルギーコスト優位性の恩恵を享受しており、大規模ファブプロジェクトの開始と相まって、米国塩酸市場の成長を支えています。注目すべき動向として、テキサス州イングルサイドにおけるOccidentalの膜セル稼働開始があり、副産物として相当量の塩素が追加さました。さらに、オハイオ州のIntelおよびアリゾナ州のTSMCは、BASFおよびMerck KGaAとジャストインタイム供給圏内での超高純度品の安定供給を確保するタイムリーな引き取り契約を締結しました。また、工業グレード酸はカナダのオイルサンドにおけるビチューメンのアップグレードにも活用されており、西カナダにおける安定した需要先を確保しています。

欧州は、2022年から2023年の危機時に急騰した電力コストの高騰に苦しんでおり、塩酸産業に課題をもたらしています。この急騰により、膜セルの稼働率が低下しました。戦略的な動きとして、OlinはINEOSアセットを統合し、操業を合理化するとともに生産量を自社の川下需要に合わせました。水素DRIを活用したグリーンスチールパイロットが中期的に酸洗量を減少させる可能性がある一方、工業グレード酸はクローズドループ酸洗ラインにおいて引き続き重要な役割を果たし、水処理向けに塩化鉄を再生しています。持続可能性への取り組みとして、太陽光エネルギーで稼働するスペインのビラ・セカ工場がISSCプラス認証を取得しました。このマイルストーンは、特に電力料金が安定するにつれて、削減された設備能力が復活する可能性を示唆しています。

南米、中東、およびアフリカ地域は、新興市場としてのアイデンティティを確立しつつある段階にあります。ブラジルでは、PVCチェーンが工業グレードHClの重要な消費者となっています。同時に、サウジアラビアの統合型クロルアルカリサイトは、同国のポリウレタンおよびエポキシクラスターへの重要なサプライヤーとなっています。超高純度品の対応能力は限定的であり、これらの地域は主にバルクグレードを取り扱っています。ただし、明るい見通しもあります。長距離アイソタンク輸出が、湾岸地域のファブにおける供給不足を補う機会が生じています。

競合環境

塩酸市場は中程度に分散しています。ファブとの長期供給契約により最低引き取り量が確保され、キャッシュフローの可視性が高まっています。統合塩素を持たないマーチャントディストリビューターは、メーカーが余剰酸をスポット市場に放出するカセイソーダサイクルの軟化時にマージンが圧迫されます。ISCCプラスや再生可能エネルギー調達を含む持続可能性の認証は、欧州および北米での入札において影響力を増しており、メーカーを太陽光・風力電力購入契約へと誘導しています。

塩酸産業リーダー

Olin Corporation

Occidental Petroleum Corporation (OxyChem)

Westlake Corporation

BASF SE

Covestro AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:イラクは中国との協力のもと、主要な石油化学プラントおよび新しいバスラ工業都市を設立しました。石油化学産業総合会社のサイトに位置するこの施設は、環境に配慮した持続可能な技術を使用して185トンの塩酸を生産します。

- 2025年1月:Jones-Hamilton Co.はNexchlor LLCを買収し、北米における塩酸事業を強化しました。この買収により、同社の供給・物流能力が強化され、Jon Cuppsが化学品部門マネージャーとして加わり、米国化学工業協会のレスポンシブル・ケア・イニシアチブへのコミットメントが強化されました。

世界の塩酸市場レポートの調査範囲

塩酸は無色の溶液です。独特の刺激臭を持つ強力な無機酸です。塩酸は必要不可欠な実験室試薬および工業用化学品です。工業的には塩化水素を水に溶解させることで製造されます。

市場はグレード、エンドユーザー産業、および地域別にセグメント化されています。グレード別では、市場は工業用、濃縮、超高純度にセグメント化されています。エンドユーザー産業別では、市場は化学、石油・ガス、鉄鋼・冶金、食品・飲料、繊維・皮革、その他エンドユーザー産業にセグメント化されています。レポートは16カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて作成されました。

| 工業用 |

| 濃縮 |

| 超高純度 |

| 化学 |

| 石油・ガス |

| 鉄鋼・冶金 |

| 食品・飲料 |

| 繊維・皮革 |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 工業用 | |

| 濃縮 | ||

| 超高純度 | ||

| エンドユーザー産業別 | 化学 | |

| 石油・ガス | ||

| 鉄鋼・冶金 | ||

| 食品・飲料 | ||

| 繊維・皮革 | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての世界の塩酸の数量成長予測はどのくらいですか?

塩酸市場規模は2026年の814万トンから2031年までに1,063万トンに達し、CAGRは5.48%となる見込みです。

今後5年間で価値成長に最も貢献するグレードはどれですか?

超高純度塩酸は、5nm以下のファブがppbレベルの純度を要求するため、最速の5.88% CAGRを記録する見込みです。

統合塩素アルカリメーカーがこの市場で優位に立つ理由は何ですか?

自社塩素およびカセイソーダの出口を管理しているため、独立した塩酸サプライヤーを苦しめる変動スポット価格からマージンを守ることができます。

電池リサイクルは塩酸消費にどのような影響を与えていますか?

湿式製錬浸出は0.8〜4 Mの塩酸を使用して金属を回収し、化学エンドユーザーセグメントで6.12% CAGRを牽引しています。

最終更新日: