次亜塩素酸塩漂白剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

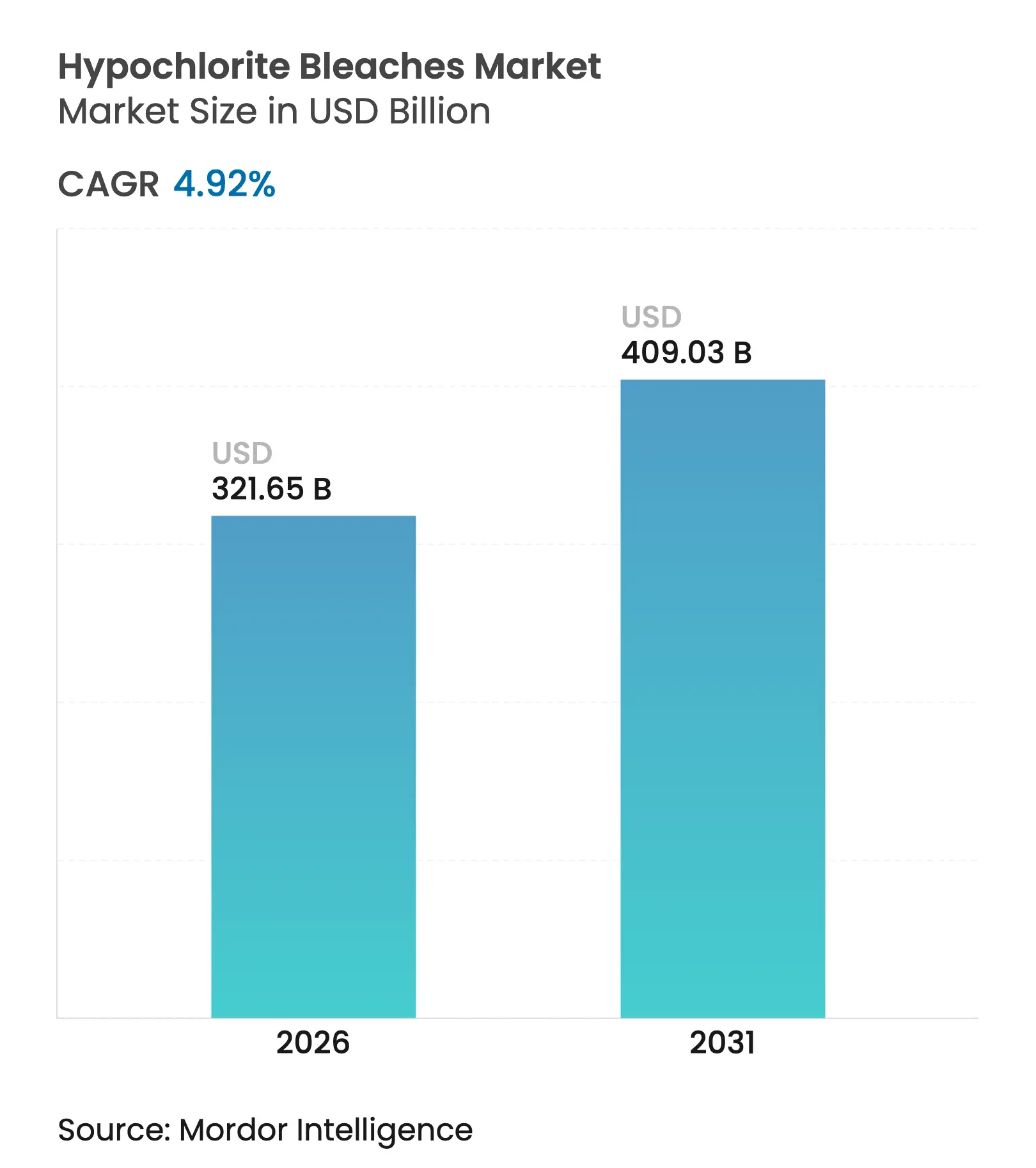

| 市場規模 (2026) | 321.65 十億米ドル |

| 市場規模 (2031) | 409.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次亜塩素酸塩漂白剤市場分析

次亜塩素酸塩漂白剤市場規模は、2025年の3,065億7,000万米ドルから2026年には3,216億5,000万米ドルへと成長し、2026年~2031年の年平均成長率4.92%で2031年までに4,090億3,000万米ドルに達すると予測されています。特にアジア太平洋地域における上下水道システムへのインフラ支出が、塩素ガスから安全な次亜塩素酸ナトリウム溶液への移行を進める水道事業者の需要を大きく押し上げています。1プラントあたり7,000万米ドルを超えることも多い地域生産への投資もサプライチェーンの強靭性を高めており、エネルギー効率の高い膜セル電気分解技術は開放型セルと比較して電力使用量を15%削減しています。次亜塩素酸塩漂白剤市場はさらに規制面の明確化からも恩恵を受けています。米国環境保護庁(EPA)の2024年改正により次亜塩素酸塩の輸送が合理化され、欧州連合は次亜塩素酸カルシウムの生物活性製品ファミリーを2035年まで承認しており、いずれも溶液の採用を後押ししています。一方、繊維・パルプ漂白において過酸化物系代替品の人気が高まり、酸化剤の取り扱いコストを引き上げる危険物規制が競争上の圧力として持続しています。

レポートの主要ポイント

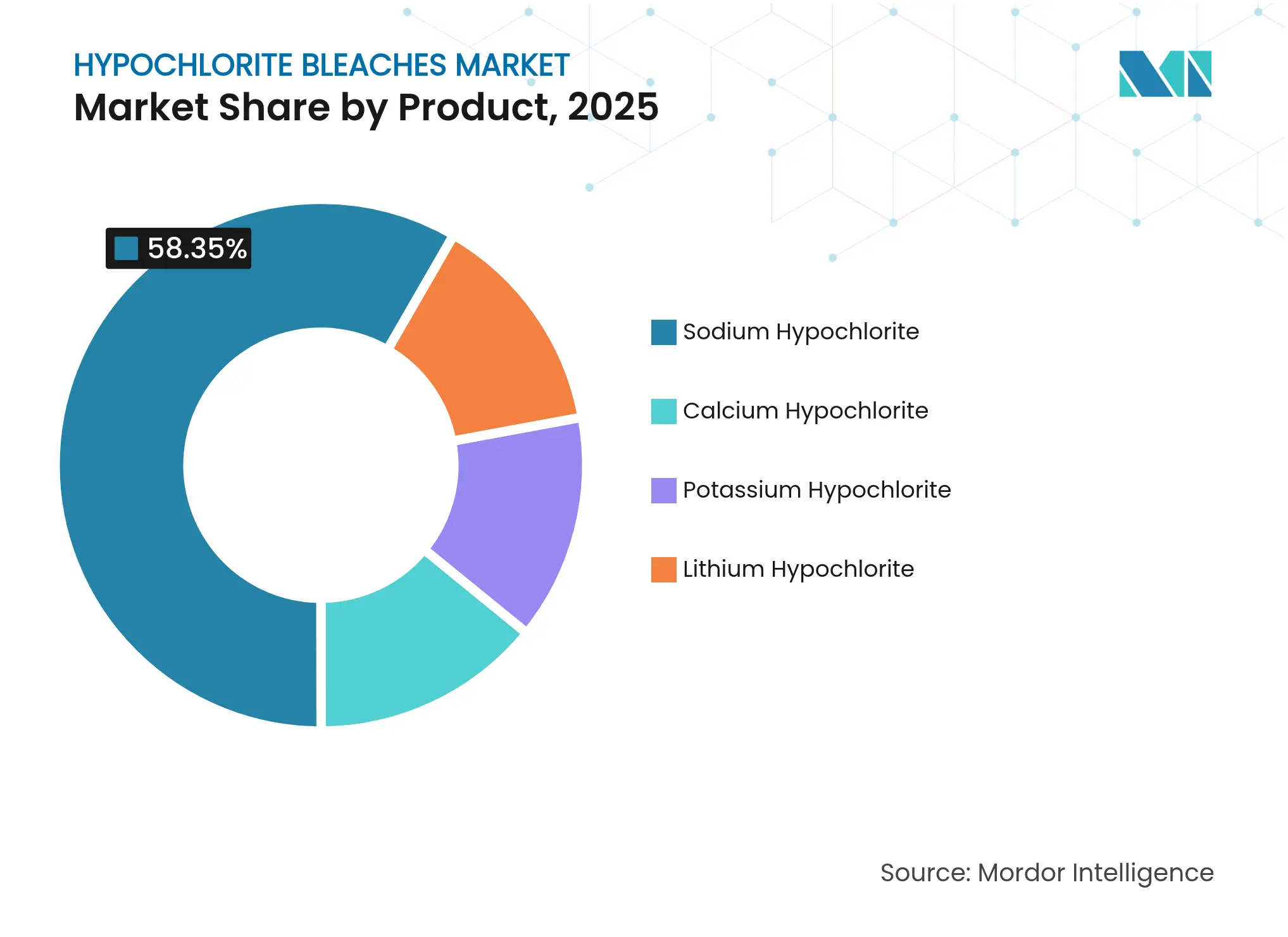

- 製品タイプ別では、次亜塩素酸ナトリウムが2025年の次亜塩素酸塩漂白剤市場シェアの58.35%を占め、次亜塩素酸カルシウムは2031年にかけて最速の5.51% CAGRを記録すると予測されています。

- 形態別では、液体タイプが2025年の次亜塩素酸塩漂白剤市場規模の73.10%を占め、固体タイプは2031年にかけて5.62% CAGRで拡大する見込みです。

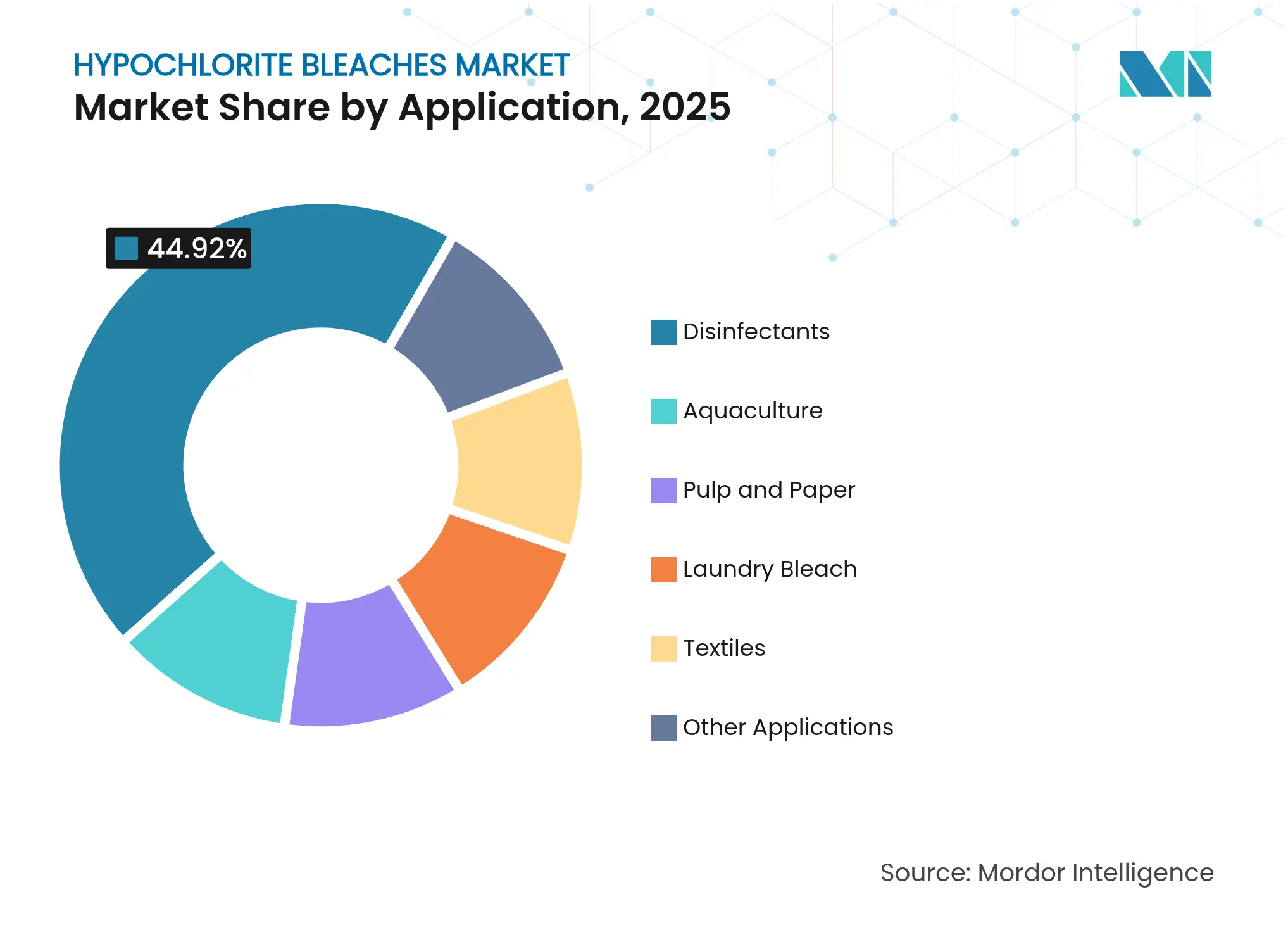

- 用途別では、消毒剤が2025年の次亜塩素酸塩漂白剤市場規模の44.92%を占め、水産養殖は2031年にかけて最高の5.74% CAGRで成長しています。

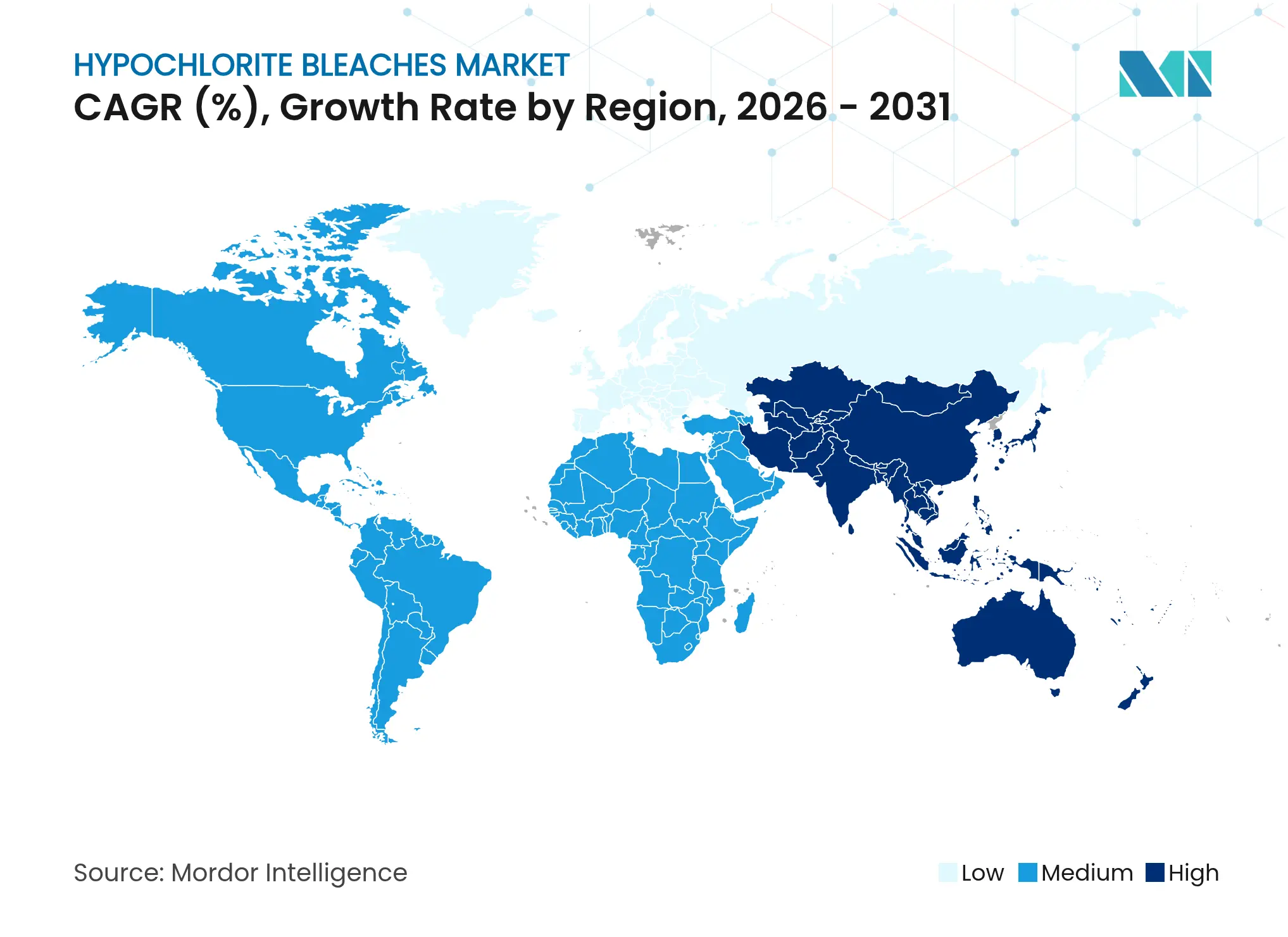

- 地域別では、アジア太平洋が2025年の次亜塩素酸塩漂白剤市場シェアの43.05%を占め、2031年にかけて5.43% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の次亜塩素酸塩漂白剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水処理・衛生管理への支出拡大 | +1.2% | 世界全体、特にアジア太平洋および中東・アフリカに集中 | 中期(2~4年) |

| 新興アジアにおけるパルプ・紙生産量の急増 | +0.8% | アジア太平洋中心、ラテンアメリカへの波及 | 長期(4年以上) |

| アフリカにおける繊維仕上げ工程の能力増強 | +0.5% | サハラ以南アフリカ、北アフリカが二次的対象 | 中期(2~4年) |

| 遠隔地の水道事業者向けオンサイト次亜塩素酸塩発生装置の普及 | +0.9% | 世界全体、北米・欧州での早期採用 | 短期(2年以内) |

| 次亜塩素酸塩に有利な塩素ガス廃止規制 | +1.1% | 北米・EU主導、アジア太平洋が追随 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水処理・衛生管理への支出拡大

世界の水インフラ支出は2033年までに1兆米ドルに向けて5.9%で拡大しており、自治体・産業用消毒需要の増加を通じて次亜塩素酸塩漂白剤市場を直接押し上げています。インドはこの急増を象徴する例であり、ジャル・ジーヴァン・ミッションなどの政府プログラムが同国の水化学品需要を2025年までに28億米ドルへと押し上げています。遠隔地の施設では塩素ガス輸送を不要にするオンサイト次亜塩素酸ナトリウム生成がますます好まれています。プラハの設備は毎秒3,000リットルを処理しながら残留塩素を0.2~0.4 ppm以内に維持し、80万人の住民を守っています。スマートな薬注制御とAI対応テレメトリーが今や一般的となり、現代の水道網における次亜塩素酸塩の役割を確固たるものにしています。

新興アジアにおけるパルプ・紙生産量の急増

中国は2024年に木材パルプを1,300万トン消費し、その60%超を輸入しており、インドは2030年までに920万トンを必要とする可能性があり、アジアの製紙工場全体で次亜塩素酸塩漂白剤市場を牽引しています[1]国連食糧農業機関、「世界のパルプ・紙統計」、fao.org。トレンド分析によると、製紙工場は塩素ガスから安全な次亜塩素酸塩または二酸化塩素工程に切り替え、排水中のAOXを削減しながら白色度目標を達成しています。RISEによるパイロット研究では、最適化された次亜塩素酸塩工程が紙の強度を維持しながら薬品使用量を抑制し、工場にコストおよびコンプライアンス上の優位性をもたらすことが示されています。東南アジアの新規設備では膜式電気塩素化ユニットが頻繁に採用され、工場ユーティリティ内に次亜塩素酸塩の供給機能が組み込まれています。

アフリカにおける繊維仕上げ工程の能力増強

アジアからの調達先を多様化する繊維投資家は、染色工場の拡張先としてサハラ以南アフリカを選定しています。タブレットまたは顆粒状の次亜塩素酸カルシウムが最小限のインフラで高い有効塩素含有量を提供するため、熟練した薬品取り扱い人材が不足する工場に適しており、次亜塩素酸塩漂白が市場シェアを獲得しています。綿布を対象とした比較試験では、塩素系浴が過酸化物工程と比較して優れた白色度と引張強度保持を達成しながら処理時間を短縮することが示されています。水リサイクル設備との組み合わせにより、この地域に広くみられるコストおよび環境上の制約に対応しています。

遠隔地の水道事業者向けオンサイト次亜塩素酸塩発生装置の普及

膜セルユニットは現在15%のエネルギー節約を実現し、塩素1kgあたりの食塩投入量を1.85kgに削減することで、運用コストを大幅に低下させ、次亜塩素酸塩漂白剤市場を後押ししています。De Noraは香港に20基のCECHLO-MSシステムを設置し、それぞれが大規模な自治体プラント向けに12.5%の次亜塩素酸ナトリウムを供給しています。医療施設も追随しており、クイーンズランド州の病院では1日2kWh未満の消費量で患者を守るためにeBoosterのインサイチュ技術を導入しています。アンカレッジ水道・下水道公社に代表される北米の水道事業者も同様に、塩素ガスを廃止してより安全なオンサイト次亜塩素酸塩製造に移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 過酸化物系漂白化学品へのシフトの高まり | -0.7% | 世界全体、欧州・北米に集中 | 中期(2~4年) |

| 酸化性化学品の輸送・保管に関する厳格な規制 | -0.4% | 世界全体、先進国市場での影響が大きい | 短期(2年以内) |

| 高度酸化プロセス(オゾン/高度酸化処理)の成長 | -0.3% | 北米・EU主導、アジア太平洋が台頭 | 長期(4年以上) |

| 塩素アルカリバリューチェーンへの脱炭素化圧力 | -0.5% | 欧州主導、北米・アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

過酸化物系漂白化学品へのシフトの高まり

過酸化水素は水と酸素に分解されて塩素化副産物を生じないため、エコラベルを追求する製紙工場や染色工場に支持されています。UV/H₂O₂またはオゾンを組み合わせた高度酸化プロセスは難分解性有機物に対して次亜塩素酸塩を上回る性能を発揮し、次亜塩素酸塩漂白剤市場を特殊用途ニッチへと向かわせています[2]米国化学会、「持続可能なプロセスにおける過酸化物化学」、acs.org。欧州のプレミアム繊維メーカーはすでに過酸化物漂白綿に対してサステナビリティプレミアムを支払っており、次亜塩素酸塩製剤に対する市場シェア圧力を生み出しています。

酸化性化学品の輸送・保管に関する厳格な規制

2024年に施行された米国運輸省の改正により、第5.1類酸化剤に対する包装・表示・分離の強化が義務付けられ、次亜塩素酸塩バルク輸送の物流コストが増大しています。タンク車の設計は新たな検査プロトコルに直面し、運送業者は酸化剤標識の掲示が義務付けられており、複合輸送の効率性が制約されています。こうした障壁がオンサイト生成の採用を加速させ、次亜塩素酸塩漂白剤市場内の流通パターンを変化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ナトリウムが優位を保ちながらカルシウムが加速

次亜塩素酸ナトリウムは2025年の次亜塩素酸塩漂白剤市場の58.35%を占め、自治体消毒および家庭用洗浄における定着した用途に支えられています。一方、次亜塩素酸カルシウムは2035年までのプール・飲料水処理向けEU承認に後押しされ、年率5.51%の成長が予測されています。

ナトリウムの優位性は液体サプライチェーンと成熟したオンサイト生成に基づいています。膜セルシステムは濃度を重量比7%まで高めながら電気代を15%削減し、電気化学的アップグレードに投資するプラント事業者の次亜塩素酸塩漂白剤市場規模を拡大しています。一方、カルシウムの安定性と65~70%の有効塩素含有量は、長い貯蔵寿命を必要とする遠隔地設備に適しています。リチウム塩とカリウム塩はコストと特殊な産業用途の制約からニッチにとどまっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:液体が主導しながら固体が地位を確立

液体タイプは2025年の次亜塩素酸塩漂白剤市場の73.10%のシェアを占め、自動化プラントにおける投与精度を反映しています。一般的な商業グレードの有効塩素含有量は12.5~15%ですが、経年劣化により塩素酸塩リスクが高まり、鮮度管理ソリューションが求められます。

顆粒・粉末・タブレットなどの固体タイプは、輸送効率と保管安定性(特に災害対応、水産養殖、農村部の水道事業向け)を背景に5.62% CAGRで拡大しています。次亜塩素酸カルシウムタブレットの次亜塩素酸塩漂白剤市場規模は、養魚場が病原体制御閾値内で遊離塩素を維持する徐放性ブロックを採用するにつれて拡大しています。

用途別:消毒剤が収益を支え、水産養殖が急増

消毒剤は2025年の次亜塩素酸塩漂白剤市場規模の44.92%を占め、飲料水処理、プール衛生管理、産業衛生を包含しています。米国疾病予防管理センター(CDC)の2024年モデル水域衛生規程は依然として塩素系消毒を義務付けており、安定した需要を下支えしています。

水産養殖は2031年にかけて年率5.74%の成長が予測されています。実験室での研究では、250 ppmの次亜塩素酸ナトリウムを30分間使用することでビブリオ・アンギラルムが根絶されることが示されており、高密度養魚場での関心が高まっています。パルプ、繊維、洗濯用途は継続していますが、過酸化物および酵素技術による代替圧力に直面しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の次亜塩素酸塩漂白剤市場収益の43.05%を生み出し、政府が水道網に記録的な資金を投入し、地域の製紙工場がより安全な漂白工程に移行するにつれて、2031年にかけて5.43% CAGRで上昇する見込みです。中国の製紙産業だけで年間1,300万トンの木材パルプを消費しており、次亜塩素酸塩溶液への大きな需要を生み出しています。インドのジャル・ジーヴァン・ミッションが化学品需要を刺激する一方、香港でのDe Noraによる20基のCECHLO展開は自治体のオンサイト生成への熱意を示しています。

北米は次亜塩素酸塩漂白剤市場において成熟しながらも進化する舞台です。EPAの2024年危険物規制が塩素ガスの使用を厳格化し、7,000万米ドル超の地域漂白剤工場の建設ラッシュを触媒として統合生産者の収益を押し上げており、OlinのChlor Alkaliセグメントは2025年第1四半期に前年同期比4.5%増の9億2,450万米ドルを記録しました。膜セルの改修が省エネ効率を高め、国内競争力を確保しています。

欧州は塩素アルカリチェーン全体で推定5,500億米ドルの脱炭素化圧力に直面していますが、カルシウム承認を通じた次亜塩素酸塩への規制支援は継続しています。プラハのオンサイト次亜塩素酸ナトリウムへの転換は安全性向上を示しており、毎秒3,000リットルを処理して80万人の住民に供給しています。中東・アフリカは新興市場ですが、繊維仕上げへの投資と水不足対策が次亜塩素酸塩漂白剤市場の平均以上の成長ポテンシャルを示唆しています。

競合環境

競争は中程度の集中度を示しており、統合型塩素アルカリ大手と電気塩素化専門企業が競い合っています。Olin Corporation、Occidental Chemical、Lonza Groupは規模と自社塩素原料を活用し、De NoraとElectrolytic Technologiesは化学品供給とオンサイト発生装置を組み合わせた設備パッケージで差別化を図っています。ANSA McALによるBLEACHTECHへの3億2,700万米ドルの買収は、カリブ海の塩素生産と米国の高純度漂白剤需要を組み合わせることを目的とした地域統合の動きを示しています。

技術的リーダーシップはますます、食塩使用量を塩素1kgあたり1.85kgに削減しCO₂フットプリントを15%削減する膜セルスタックを中心に展開されています。低炭素電気化学合成に関する研究では水銀法またはダイアフラム法と比較して90%の排出削減が主張されており、次亜塩素酸塩漂白剤市場を変革する可能性があります。金属浸出向け次亜塩素酸および新規水処理経路に関する特許出願が付随的な収益源を開拓しており、海水電気分解プロトタイプは沿岸部の水道事業者に現地での塩素供給を可能にすることで市場を破壊する可能性があります。成功の鍵は、設備・化学品・デジタルテレメトリーを統合したターンキーソリューションとして提供し、水道事業者が安全・持続可能性目標を達成できるよう支援することにあります。

次亜塩素酸塩漂白剤産業のリーダー企業

Nouryon

Tosoh Corporation

Olin Corporation

Occidental Chemical (OxyChem)

Clorox Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:米国の化学品生産分野への新規参入企業であるChlorum Solutions USAは、アリゾナ州カサグランデに7,000万米ドル超を投資して最先端プラントを建設する計画を発表しました。この施設では、食塩を直接主要製品である次亜塩素酸ナトリウム(一般に漂白剤として知られる)、塩酸、苛性ソーダに転換します。

- 2024年5月:Hangzhou ASIA Chemical Engineering Co., Ltdが最先端の次亜塩素酸ナトリウム製造プラントを開設しました。この施設は、様々な産業用途に不可欠な化学化合物である次亜塩素酸ナトリウムの製造において大きな飛躍を示しています。

世界の次亜塩素酸塩漂白剤市場レポートの調査範囲

次亜塩素酸塩漂白剤市場レポートには以下が含まれます:

| 次亜塩素酸ナトリウム |

| 次亜塩素酸カルシウム |

| 次亜塩素酸リチウム |

| 次亜塩素酸カリウム |

| 液体 |

| 固体(顆粒・タブレット・粉末) |

| パルプ・紙 |

| 消毒剤 |

| 繊維 |

| 水産養殖 |

| 洗濯用漂白剤 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品別 | 次亜塩素酸ナトリウム | |

| 次亜塩素酸カルシウム | ||

| 次亜塩素酸リチウム | ||

| 次亜塩素酸カリウム | ||

| 形態別 | 液体 | |

| 固体(顆粒・タブレット・粉末) | ||

| 用途別 | パルプ・紙 | |

| 消毒剤 | ||

| 繊維 | ||

| 水産養殖 | ||

| 洗濯用漂白剤 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

次亜塩素酸塩漂白剤市場の現在の規模はどのくらいですか?

市場は2026年に3,216億5,000万米ドルと評価されています。

次亜塩素酸塩漂白剤市場は2026年から2031年にかけてどのようなCAGRを記録すると予測されていますか?

市場は2031年にかけて4.92% CAGRで拡大すると予測されています。

次亜塩素酸塩漂白剤市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年に43.05%のシェアで首位を占め、5.43% CAGRで成長しています。

次亜塩素酸塩漂白剤市場で主導的な製品と最も急成長している製品はどれですか?

次亜塩素酸ナトリウムが58.35%のシェアを占め、次亜塩素酸カルシウムが5.51% CAGRで最も急成長しています。

最終更新日: