プロピオン酸市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

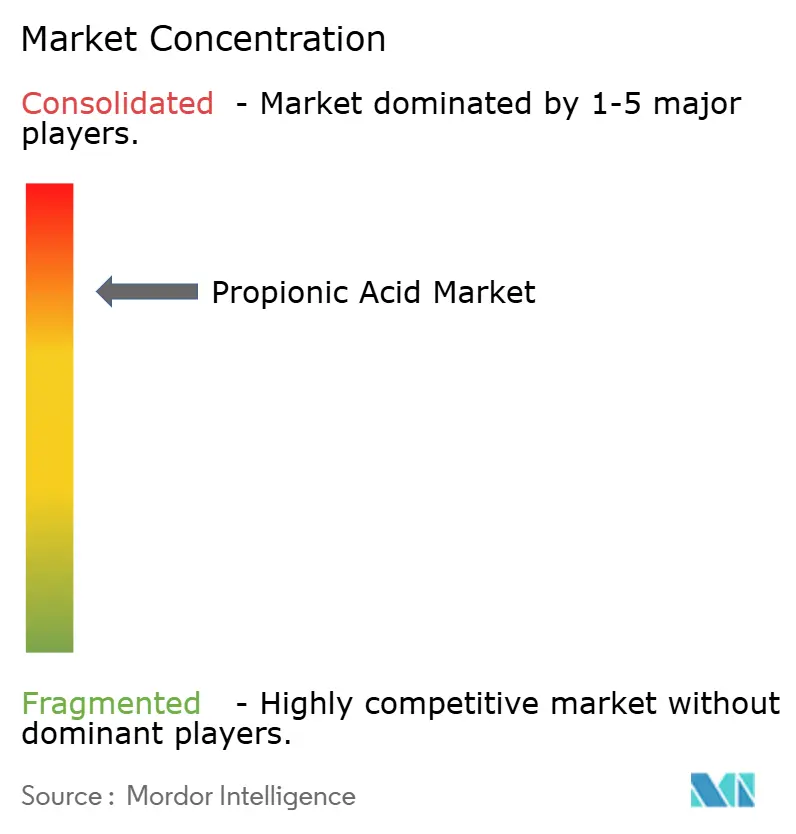

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロピオン酸市場分析

プロピオン酸市場規模は2025年に16億3,000万米ドルと評価され、2026年の17億3,000万米ドルから2031年には23億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.92%です。プロピオン酸市場は、抗生物質成長促進剤からの世界的な転換、常温保存可能な包装食品への需要拡大、および生物由来製造経路の着実な普及から恩恵を受けています。飼料保存料とベーカリー用途が数量を下支えする一方、セルロースアセテートプロピオネートなどの特殊用途がプレミアムマージンを獲得しています。欧州が現在の金額ベースで優位を占めていますが、都市化によるパン消費の拡大と集約的な畜産経営を背景に、アジア太平洋地域でプロピオン酸市場の勢いが増しています。コスト競争力のある石油化学合成が依然として大部分の生産を担っていますが、食品ブランドがスコープ3排出削減を追求する中、発酵法が進展しています。

主要レポートのポイント

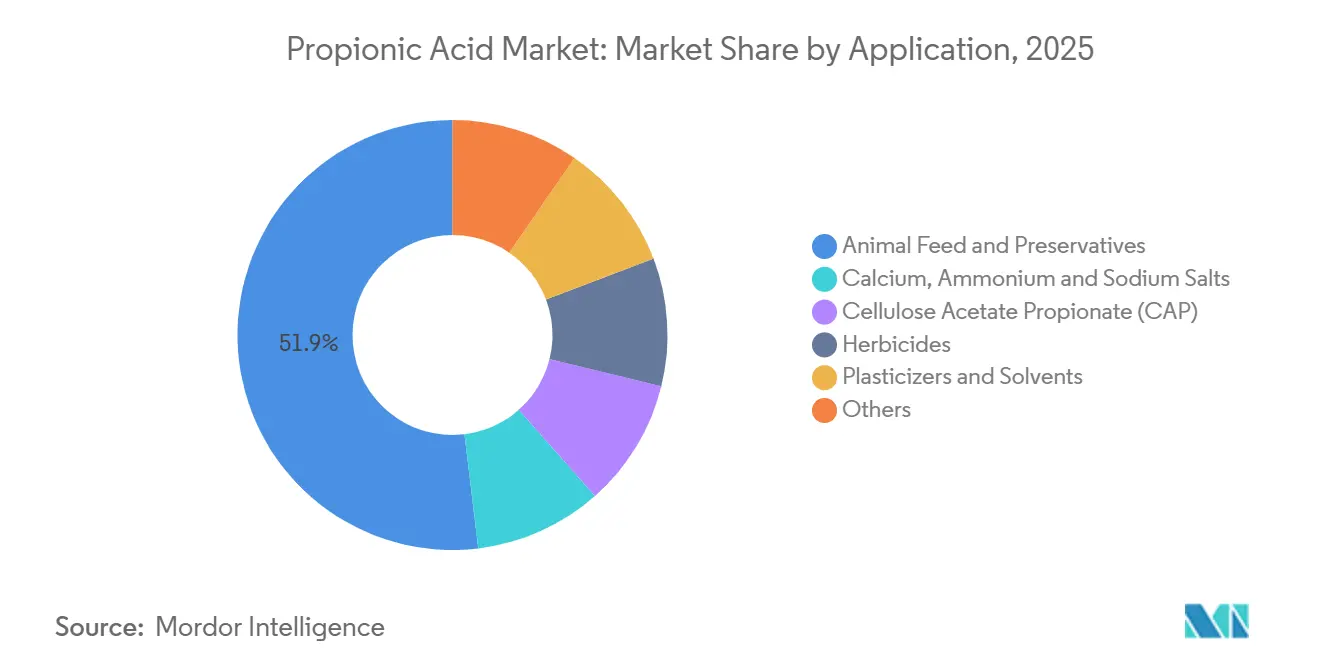

- 用途別では、動物飼料および食品保存料が2025年のプロピオン酸市場シェアの51.92%を占め、セルロースアセテートプロピオネートは2031年までに6.49%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、農業が2025年に56.98%の収益シェアでトップとなり、医薬品は2031年まで6.02%のCAGRで拡大すると見込まれています。

- 製造経路別では、石油化学合成が2025年に92.34%のシェアを保持し、生物由来発酵は2031年までに6.19%のCAGRで増加すると予測されています。

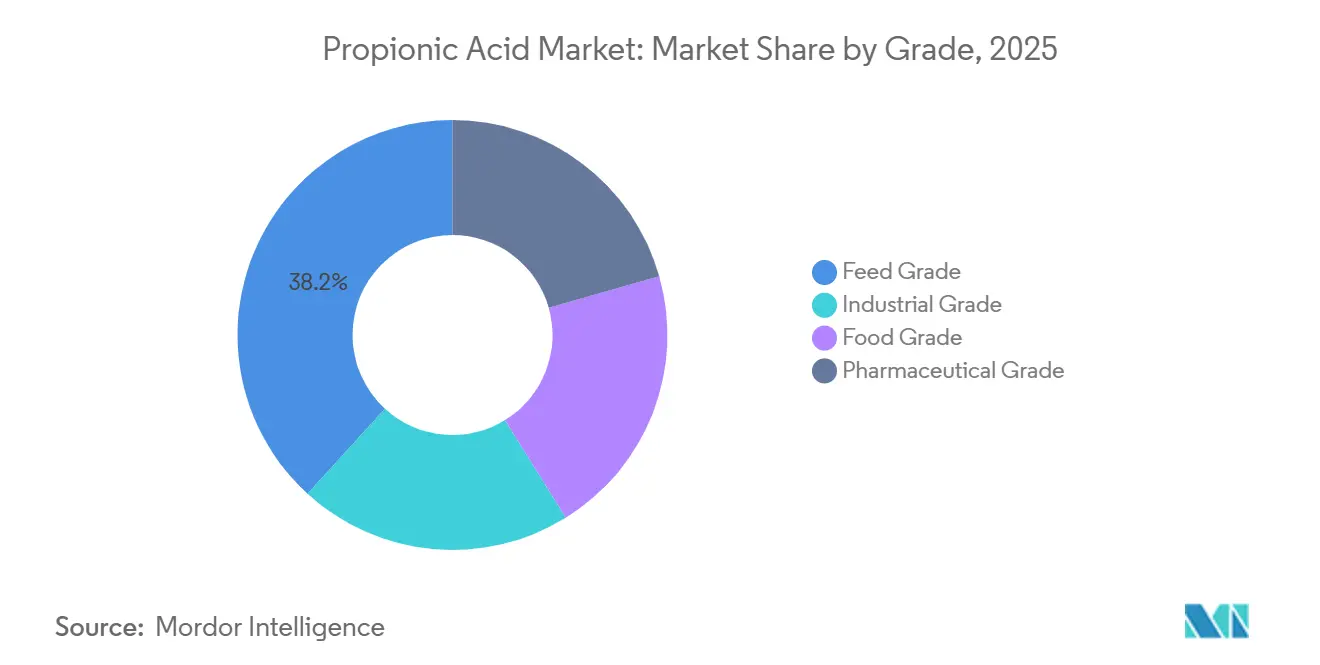

- グレード別では、飼料グレードが2025年に38.22%のシェアを占め、医薬品グレードは2031年まで6.14%のCAGRで拡大する見通しです。

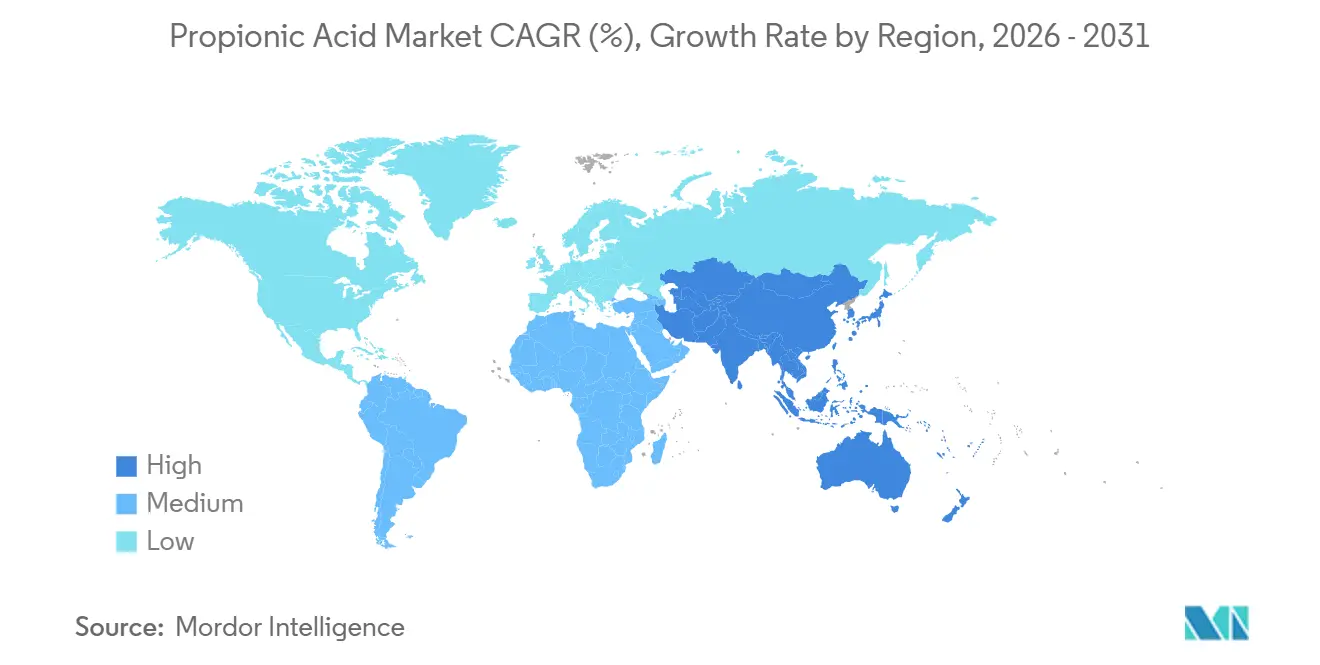

- 地域別では、欧州が2025年に49.83%のシェアでトップとなり、アジア太平洋は予測期間中に6.34%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプロピオン酸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 穀物およびサイレージ保存料への需要拡大 | +1.4% | アジア太平洋および南米での普及が最も高い世界規模 | 中期(2~4年) |

| 抗生物質不使用の食肉チェーンにおける飼料グレード酸の採用 | +1.6% | 北米およびEU、アジア太平洋への波及 | 短期(2年以内) |

| 新興アジアにおける包装ベーカリーの急成長 | +1.2% | アジア太平洋中核(中国、インド、東南アジア) | 中期(2~4年) |

| 加工食品における賞味期限延長への需要増大 | +0.9% | 世界規模 | 長期(4年以上) |

| 低炭素プロセスを優遇する食品ブランドのスコープ3脱炭素化目標 | +0.7% | 北米およびEU、アジア太平洋の先行企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

穀物およびサイレージ保存料への需要拡大

穀物の水分含量が一定の閾値を超えると、アスペルギルスおよびペニシリウムの増殖を促し、アフラトキシン濃度がコーデックス基準を超過する事態を招きます。しかし、多くの農業協同組合にとって機械乾燥は費用が高すぎます。プロピオン酸は真菌の増殖を効果的に抑制し、毒素濃度を世界基準の範囲内に維持します。米国食品医薬品局による直接飼料添加のGRAS認定は、畜産農家に規制上の保証を提供します。サイレージにおいては、カルシウムプロピオネートおよびアンモニウムプロピオネートの両方が、バンカー開封時の好気性腐敗を防止し、乾物の潜在的な損失から保護します。採用率は、マイコトキシンの圧力が顕著な高温多湿の熱帯地域で最も高くなっています。その結果、プロピオン酸市場は飼料の安全性向上と農家の収益性強化において重要な役割を果たしています。

抗生物質不使用の食肉チェーンにおける飼料グレード酸の採用

亜治療的抗生物質に対する欧州の禁止措置および北米における同様の政策を受け、インテグレーターは有機酸プログラムへの転換を進めています。腸内pHを低下させることで知られるプロピオン酸は、有益な乳酸菌を保護しながら、サルモネラやクロストリジウムなどの有害病原体を効果的に抑制します。ブロイラー生産における実地試験では、その経済的優位性が実証されています。2024年に欧州食品安全機関が実施した評価では、遺伝毒性に関する懸念が認められず、プロピオン酸の安全性が再確認されました[1]欧州食品安全機関、「食品添加物としてのプロピオン酸およびその塩類の再評価」、Efsa.europa.eu。注目すべき業界トレンドとして、主要サプライヤーはプロピオン酸、ギ酸、酪酸を混合するようになっています。この動きは抗菌スペクトルを広げるだけでなく、単一酸戦略からの転換を示しており、プロピオン酸市場の成長軌道を強化しています。

新興アジアにおける包装ベーカリーの急成長

中国、インド、東南アジアでは、都市部の家庭が朝食に伝統的な主食から離れ、スライスパンを選ぶようになっています。カルシウムプロピオネートを添加することで、生地の取り扱い性を損なうことなく、ロープ形成性のバチルスを効果的に抑制し、長い流通チェーン全体にわたって製品の鮮度を延長します。中国とインドの両国の国家基準はコーデックスの添加量と整合しており、ベーカリー原料の国境を越えた貿易を円滑化しています。2024年に稼働を開始したタイにおけるCorbionの循環型乳酸プラントは、発酵由来保存料への高まる信頼を示すだけでなく、生物由来プロピオン酸の生産能力拡大に向けた地域の態勢を整えるものです[2]Corbion、「2024年年次報告書」、Corbion.com。包装パンの販売急増は、プロピオン酸市場の増分需要におけるアジア太平洋の優位性を強化しています。

加工食品における賞味期限延長への需要増大

小売業者は店内廃棄を削減する長い消費期限を好み、消費者は簡潔なラベルを求めています。プロピオン酸は少量の添加で効果を発揮し、欧州連合においてEナンバー承認を受けているため、処方者は両方の目標を達成できます。米国環境保護庁のデータはプロピオン酸を高生産量化学物質に分類しており、工業規模での入手可能性を確認しています。食品技術者は現在、酸を天然抗酸化剤および改変雰囲気包装と組み合わせて、添加量を増やすことなくさらなる賞味期限を引き出しており、プロピオン酸市場をパン以外のトルティーヤ、チーズ、調理済み食品へと拡大しています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油由来原料価格の変動 | -0.8% | 輸入依存地域で深刻な世界規模 | 短期(2年以内) |

| 超加工食品における慢性摂取に関する健康上の懸念 | -0.5% | 北米およびEU | 中期(2~4年) |

| 生産能力集中による供給チェーンリスク | -0.3% | 世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油由来原料価格の変動

2025年には、製油所のターンアラウンドおよびクラッカー稼働率の変動により、プロピレンのスポット価格が乱高下しました。これらの価格変動は、オレフィン生産能力を統合していないメーカーのマージンを圧迫し、固定価格契約を結んでいるベーカリーとの価格交渉を困難にしました。発酵法は、原油とは独立して取引される粗グリセロール原料のおかげで部分的なヘッジを提供しますが、生物由来経路はコストが高く、石油化学合成の2倍に達することが多いです。この財務的格差が、プロピオン酸市場における完全再生可能供給への即時移行を緩和しています。

超加工食品における慢性摂取に関する健康上の懸念

規制当局が許容一日摂取量を改定していないにもかかわらず、アドボカシーグループは保存料が豊富な食事を代謝障害と結びつけています。欧州のファームトゥフォーク目標は合成添加物の削減を強調しており、プレミアムベーカリーが培養小麦代替品や改変雰囲気包装を採用するよう促しています。こうした消費者の認識は数量成長を抑制する可能性がありますが、カビ防止の技術的必要性がプロピオン酸市場の回復力を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:飼料および食品保存が優位を占め、セルロースアセテートプロピオネートが加速

動物飼料および食品保存料は2025年のプロピオン酸市場シェアの51.92%を占めました。セルロースアセテートプロピオネートは、高固形分自動車補修塗料および生物由来ネイルラッカーを背景に6.49%のCAGR見通しを示しました。このセグメントは、プロピオニル含量を高め生物由来の主張を支持する特許から恩恵を受け、特殊需要を押し上げています。カルシウム、アンモニウム、ナトリウムプロピオネートは、pH管理が重要なパン、乳製品、飼料において不可欠であり続けています。Perstorpの2024年の生産能力増強は、塩類および可塑剤の自家生産を支援し、供給の安定性を強化しています。除草剤および可塑剤はより小さなシェアを占めていますが、その安定した数量が収益を多様化しリスクを軽減しています。

世界の穀物チェーンにおけるカビ抑制への安定した需要が用途の序列を支えています。飼料添加物のプロピオン酸市場規模は、アジア太平洋および南米における畜産拡大に連動して中一桁台のCAGRで推移すると予測されています。特殊コーティングは、規制強化に沿って揮発性有機化合物レベルを削減するためにセルロースアセテートプロピオネートを活用し、高マージンの成長をもたらしています。メーカーは、生産能力利用を最適化するために、コモディティ飼料グレード製造と小規模な医薬品・特殊品の生産を組み合わせ、プロピオン酸市場需要の幅広いカバレッジを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:農業がリードし医薬品が勢いを増す

農業は2025年の消費量の56.98%を吸収しており、インテグレーターが抗生物質不使用システムにおける有機酸プログラムを義務付けています。このセグメントはプロピオン酸市場の基準トン数を支えています。医薬品は、徐放性賦形剤および局所抗菌剤の採用拡大を背景に、2031年まで6.02%のCAGRで成長すると予測されています。薬局方モノグラフはプロピオン酸の純度を高水準に設定しており、飼料グレードに対する価格プレミアムを確固たるものにしています。

食品・飲料セクターのメーカーはカルシウムプロピオネートに依存してパンの賞味期限を延長し、広範な流通ネットワークを通じた実行可能性を確保しています。一方、パーソナルケア、繊維、電子機器などのセクターはニッチ市場として機能し、農業とベーカリーからの季節的な需要変動を平準化しています。cGMP規制に縛られた医薬品グレードは、サプライヤー基盤が限られており、そのマージンを保護しています。このダイナミクスは医薬品セクターを強化するだけでなく、プロピオン酸市場の地平を広げ、単なる大量飼料保存を超えた領域へとその範囲を拡大しています。

製造経路別:石油化学の規模が持続しつつ発酵が認知を獲得

石油化学レッペカルボニル化は、成熟した触媒で高収率を達成することにより、2025年の世界生産量の92.34%を生産しました。南京のBASFプラントはこの規模を体現しており、地域需要に効率的に対応しています。生物由来発酵は規模が小さいものの、食品企業が低炭素調達を追求する中、6.19%のCAGR予測を持っています。さらに、連続膜発酵がグリセロール基質における生産性を向上させ、石油化学との経済的格差を縮小しています。

石油化学メーカーは再生可能エネルギーとヒートポンプシステムを採用して排出量を削減しており、発酵の持続可能性上の優位性をある程度低下させています。それにもかかわらず、消費者ブランドはサプライヤーに対して監査済みのフットプリントデータを求めており、新たな生物由来生産能力の成長を促しています。さらに、発酵と触媒アップグレードを統合したハイブリッドアプローチが中期的に普及し、プロピオン酸市場の供給基盤を拡大する可能性があります。

グレード別:飼料グレードが優位を占め医薬品純度が拡大

飼料グレードは2025年の数量の38.22%を占め、コスト重視の畜産セクターに牽引されました。医薬品グレードは、薬物送達処方者が保証された純度とトレーサビリティを要求するため、6.14%のCAGRで成長する見通しです。米国薬局方および欧州薬局方のモノグラフが重金属限度を設定しています。一方、コーデックス基準に準拠した食品グレードは、ベーカリーおよび乳製品用途にそのニッチを見出しています。

BASFやPerstorpなどの統合メーカーは、反応器スループットと蒸留カットを最適化しながら、4つのグレードすべてに対応するためにストリームを分留しています。中国のメーカーは、輸送上の優位性を活かして国内製粉所に供給する大量の飼料グレードおよび食品グレードに注力しています。発酵由来と医薬品純度を組み合わせた新興ニッチが、栄養補助食品およびクリーンラベル食品においてプレミアム価格を実現し、プロピオン酸市場内に新たな成長余地を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

欧州は2025年の世界金額の49.83%を支配しました。抗生物質成長促進剤の早期廃止と欧州食品安全機関による厳格な評価が、カルシウムプロピオネートおよび飼料グレード酸への需要を安定させました。ドイツの工業用ベーカリーと養鶏場は大量に消費しており、BASFのルートヴィヒスハーフェン複合施設におけるCO₂フリー蒸気への資金援助は、低炭素化学品に対する政策支援を示しています。Perstorpのステヌングスンドサイトでの生産能力増強は、新興の炭素国境調整に対応できる生産拠点として欧州をさらに確固たるものにしています。成熟しているが安定したベーカリーおよび畜産セクターが、地域全体でプロピオン酸市場の回復力を維持しています。

アジア太平洋は2031年まで6.34%のCAGRで成長すると予測されており、地域の中で最も速い成長率です。中国が消費をリードしており、国内の飼料製粉所とベーカリーに供給するBASF-YPC合弁事業に支えられています。インドは養鶏における有機酸プログラムを拡大しており、包装パン需要は都市化とともに増加しています。日本や韓国などの高付加価値市場は医薬品グレードの原料を必要とし、東南アジアは輸出志向の養鶏複合施設から恩恵を受けています。タイにおけるCorbionの2024年の投資は、地域内の発酵由来保存料への信頼を示しており、プロピオン酸市場に有利な将来の生産能力シフトを示唆しています。

北米は、広大な畜産経営と著名なベーカリーチェーンに支えられ、世界のプロピオン酸需要の約4分の1を占めています。米国環境保護庁は、プロピオン酸の国内生産が安定した地域供給を確保していると報告しています。国境を越えた貿易を促進するため、メキシコとカナダは飼料安全プロトコルを米国のものと整合させています。南米は主にブラジルとアルゼンチンに牽引され、特に穀物保存において重要ながら価格感応度の高い市場を示しています。一方、中東・アフリカは規模は小さいものの上昇軌道にあります。サウジアラビアの養鶏拡大と南アフリカの成長するベーカリーセクターが輸入増加を促しています。これらの多様な地域ダイナミクスが、世界のプロピオン酸市場の持続において重要な役割を果たしています。

バリューチェーン分析

上流供給は、統合クラッカーおよびオキソアルコールバリューチェーンから調達される石油化学原料(特にプロピレンおよび/またはプロピオンアルデヒド)によって支えられており、これはオレフィンおよび中間体を自社で確保する生産者にコスト優位性をもたらしている。もう一方の代替経路であるバイオベース生産チェーンは、粗グリセリンや炭水化物流などの発酵基質から始まり、その後の分離・精製・濃縮工程が続くが、そこでは回収効率と腐食管理が主要な操業上の制約となる。

中流では、プロピオン酸の生産は中国本土、西欧、および米国に集中している。大手企業(例えばBASF、Perstorp、Eastman、OQ Chemicals/OXEAなど)は、統合されたユーティリティと副生成物の取り扱いを活用して単位コストを安定させている。下流需要は腐食性液体のバルク物流を通じて供給され、その後フォーミュレーターによって食品・飼料用途(直接酸およびプロピオン酸塩用の品質管理された原料)、工業・コーティング用チェーン(酢酸プロピオン酸セルロースを含む)、そしてより厳格なトレーサビリティとコンプライアンスを要する医薬品グレードの流通経路へと転換される。流通は通常、欧州(ドイツやオランダを含む)の化学品ディストリビューターおよび地域ハブを介して行われ、主要な飼料工場、産業用ベーカリー、特殊化学品加工業者への直接供給も併用される。このチェーン全体を通じて、保管・輸送のコンプライアンス、およびコーデックス/JECFAや薬局方規格への適合が繰り返し確認されるチェックポイントとなる。

競合状況

プロピオン酸市場は集約されています。中国のサプライヤーは国内のベーカリーおよび飼料需要を満たすために積極的に拡大していますが、品質認識と腐食性酸の物流により輸出浸透は依然として制約されています。OXEAは追加のオキソ酸生産能力を発表しており、不可抗力による混乱にもかかわらずオキソ中間体への信頼を示しています。プロセスイノベーションが激化しており、膜発酵、代謝工学、混合酸の触媒アップグレードが活発な特許分野となっています。業界平均を下回るゲートまでの炭素フットプリントを認証できるサプライヤーは、スコープ3義務に直面する多国籍食品ブランドから優先されます。FDA GRAS認定、欧州食品安全機関承認、薬局方基準への規制準拠は、確立されたプレーヤーを保護し、プロピオン酸市場の医薬品および食品グレードのニッチにおける価格規律を支える持続的な参入障壁であり続けています。

プロピオン酸産業のリーダー企業

BASF SE

Dow

Eastman Chemical Company

Perstorp

OXEA Gmbh

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会として、食品・飼料保存剤における脱炭素関連の差別化が挙げられ、大口購買者は検証済みのフットプリントデータを求めている。サプライヤーは検証済みの低炭素製品やプロセス変更で対応することができ、BASFがプロピオン酸に対してCarbon Trustの「市場平均より低い」認証を取得したこと(2024年11月)は、サードパーティのカーボン認証が調達プロセスでどのように活用されているかを示している。このアプローチにより、生産者は石油化学経路とバイオ由来経路の両方において、揺籃期から出荷までの削減を文書化する余地が生まれる。

石油系原料の価格変動性やサプライチェーンリスクが生産者に影響を及ぼす中、原料の確保と垂直統合も短期的な機会として注目されている。OXEAが2026年7月にテキサス州ベイシティでの大規模な拡張について最終投資決定を確認したこと(プロピオンアルデヒド生産能力の増強と新たなAir Liquideの合成ガスユニットを含み、2026年第3四半期にサイト準備が予定されている)は、プロピオン酸を含むカルボン酸ポートフォリオを支える上流中間体の強化の価値を示している。同時に、バイオベースおよび循環型の提案は、飼料やベーカリー用途を超えたより高マージンの最終用途へと広がりを見せている。AFYRENとEsse Skincareが2025年12月にスキンケア向けバイオベースプロピオン酸に関する提携を発表したことは、発酵由来供給が原産地とフットプリントが価格に影響を与えうる特殊なパーソナルケア製剤へ進出する道筋を示している。

最近の業界動向

- 2026年7月:OXEAは、テキサス州ベイシティの拠点における大規模な生産能力拡張について最終投資決定を確認した。これには、プロピオン酸を含むカルボン酸ポートフォリオを支えるプロピオンアルデヒド生産能力の増強が含まれる。この計画にはAir Liquideの合成ガスユニットが含まれ、2026年第3四半期にサイト準備が予定されており、オキソ酸生産における原料確保と統合を強化するものである。

- 2025年12月:AFYRENとEsse Skincareは、フランスのAFYREN NEOXYバイオリファイナリーで生産されるスキンケア向けバイオベースプロピオン酸を導入する提携を発表した。この協業により、発酵由来のプロピオン酸が、トレーサビリティとバイオベースの主張が製剤選択やサプライヤー選定を左右し得る特殊な最終市場へと拡大する。

- 2024年12月:Luxi Chemical Groupは、中国・聊城において年産8万トンのプロピオン酸コンプレックスの建設に着手した。このプロジェクトは中国本土における生産能力の拡大が続いていることを示しており、地域供給への競争圧力を高めるとともに、腐食性酸の国際貿易における下流適格性審査と物流の重要性を増大させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法において、プロピオン酸市場とは、主要な生産・消費地域全体において、下流ユーザーへの化学原料として販売される純プロピオン酸の価値を指し、現行価格の米ドルで報告される。

対象範囲の除外事項:純プロピオン酸ではなく別個の完成品として販売される単独のプロピオン酸塩および大部分の派生製品は算入しない。

セグメンテーション概要

- 用途別

- 動物飼料および保存料

- カルシウム・アンモニウム・ナトリウム塩

- セルロースアセテートプロピオネート(CAP)

- 除草剤

- 可塑剤および溶剤

- その他

- エンドユーザー産業別

- 農業

- 食品・飲料

- パーソナルケア

- 医薬品

- その他のエンドユーザー産業

- 製造経路別

- 石油化学

- 生物由来発酵

- グレード別

- 飼料グレード

- 食品グレード

- 医薬品グレード

- 工業グレード

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、プロピオン酸がどこで生産され、どこで使用され、年ごとに需要がどのように変動するかについての基本的な事実基盤を構築することから始まる。主に、化学品・鉱物に関する情報についてはUSGS、地域バランスの整合性確認に役立つ貿易フローについては国連Comtrade、取り扱いおよび排出に関連する規制動向については米国EPA、物質レベルの登録および安全性情報については欧州化学品庁といった公的資料に依拠している。また、米国特許商標庁やWIPOなどの資料も活用し、製造プロセス経路や下流用途に変化があるかどうかを確認している。

次に、企業の年次報告書、投資家向け説明資料、業界団体のウェブサイトを重ね合わせ、生産能力の増強、事業拠点、食品保存剤や動物栄養といった最終用途の重点分野を把握する。必要に応じて、当社チームは企業財務情報、特許検索、出荷レベルの貿易データに関する有料サブスクリプションも利用し、上位統計だけでは見えにくい小規模な国境間の動きを見落とさないようにしている。ここに挙げたデスクリサーチの情報源は例示であり、データ収集、相互確認、前提条件の明確化にあたっては他の多くの公的資料も使用された。

一次インタビューおよび調査

一次調査は、モデルに大きく影響しやすいデスクリサーチの前提、特に価格動向、地域的な供給の引き締まり、そして最終用途別に消費が実際にどこに落ち着いているかを検証するために用いられる。飼料、食品、工業加工分野の生産者、ディストリビューター、購買者などバリューチェーン全体の関係者に聞き取りを行い、APAC、EMEA、アメリカ地域における需要の方向性を検証することで、地域別の配分が実態に即したものとなるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | APAC:53% |

| ミドルティア:51% | 機能部門/事業部門リーダー:31% | EMEA:29% |

| 中小企業:20% | マネージャー:55% | アメリカ地域:18% |

市場規模算定と予測

市場規模算定は、生産および貿易の指標を用いて地域別消費量を再構築するトップダウン方式から始まり、その後、合計値はプロピオン酸を通常吸収する最終用途需要プールに整合させられる。実務上は、飼料生産量や畜産成長といった指標(プロピオン酸塩は保存、ベーカリー、包装食品分野で使用される)、化学中間体需要の傾向、主要生産拠点における操業能力および稼働率の観測可能な変化を追跡している。価格設定は、代表的な地域別価格帯を更新し、それを推定量に適用するというシンプルかつ一貫したロジックで処理され、その結果得られた価値は市場実態に合わない急激な変動がないか確認される。

モデルの妥当性を保つため、合計値は、地域別サンプル量に平均販売価格帯を乗じた選択的なボトムアップ推定、ディストリビューターチャネルの確認、供給の段階的変化が見込まれる際の明示的な生産能力増強の積み上げなどによって裏付けられる。直接的な量的可視性が弱い場合には、貿易バランスとインタビューに基づく範囲を用いてギャップを処理し、レビュー時にその範囲を狭めていく。予測は、少数の主要因(飼料保存需要、食品の保存期間の必要性、工業活動、価格動向)に支えられたシナリオ分析に依拠し、専門家のフィードバックを用いて傾きとタイミングが妥当なものとなるようにしている。

データ検証と更新サイクル

検証は複数の層で行われ、最終的な数値が単一の系列や一つの前提に依存しないようにしている。輸入依存度、生産能力変更の発表、最終用途別の推定消費量が既知の使用パターンと比較して妥当に見えるかといった独立した指標に対して、算出結果を相互確認している。差異が生じた場合には前提を見直し、追加のヒアリングを実施する。特に価格設定や地域配分がギャップの大部分を生じさせている場合はその傾向が強い。

承認前には、別のアナリストがモデルをレビューし、計算、単位の整合性、前年比の変動を再確認することで、外れ値が誤って引き継がれないようにしている。レポートは年次で更新され、大規模な生産能力の稼働開始、操業停止、需要ショックなどの重大な事象が発生した場合には、随時更新も行われる。納品直前には最終的な更新作業を実施し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのプロピオン酸市場推定値と他の公表推定値との比較

プロピオン酸に関する公表された市場規模は、対象範囲の境界が常に同一ではなく、価格と量のロジックも異なる方法で処理されることが多いため、大きく異なって見えることがある。差異は、ある情報源が異なる基準年を採用している場合や、異なる通貨タイミングを使用している場合、あるいは生産能力および下流需要のより速い立ち上がりを想定している場合にも表れる。

年ごとの地域別価格帯を追跡し、どの収益流が純酸のみに紐づいているかを確認することで、Mordor Intelligenceは2026年の合計値を、別個のプロピオン酸塩製品の販売を混在させることなく、飼料、食品、工業加工における実際の購買行動に近いものに保っている。一部の推定値は誘導体や応用製品もその数値に含めており、そのため、根底にある酸の量がほとんど変化していない場合でも、値が上昇することがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.73 B (2026) | |

| 地域コンサルティング会社A | USD 1.15 B (2024) | より直近の基準年と、通常は報告されている用途別配分に近い、より狭い需要視点を採用しており、生産能力の立ち上がりや貿易の再バランスが十分に反映されていない場合、将来の量を過小評価する可能性がある。 |

| 業界出版社B | 11.1億米ドル(2023年) | より早い基準年を採用しており、報告において酸と関連製品を混在させた広範な用途カテゴリを含む場合があり、更新頻度が低い場合には価格の推移がより平坦なままとなる可能性がある。 |

表中の差異は、主に何がプロピオン酸の収益として計上されるか、および価格と量の基準としてどの年が使用されるかによって説明される。対象範囲を厳密に保ち、価格と量の算定手順を文書化することで、クライアントは各変動を少数の再現可能な市場要因と検証チェックにまで遡って追跡することができる。

レポートで回答される主要な質問

2031年のプロピオン酸市場の予測値はいくらですか?

市場は2031年までに23億1,000万米ドルに達すると予測されており、2026年の17億3,000万米ドルから予測期間にわたって5.92%のCAGRを反映しています。

現在需要を支配している用途はどれですか?

動物飼料および食品保存料は、カビおよびマイコトキシン管理における役割から、2025年の数量の51.92%を占めています。

最も成長が速い地域はどこですか?

アジア太平洋は、都市化が包装パンおよび畜産需要を押し上げる中、6.34%のCAGRで拡大すると予測されています。

メーカーは持続可能性への圧力にどのように対応していますか?

サプライヤーは、食品ブランドがスコープ3排出削減を達成できるよう、再生可能エネルギー、生物由来原料、および認証済み炭素フットプリントへの投資を進めています。

医薬品グレードの消費が増加しているのはなぜですか?

徐放性賦形剤および局所抗菌剤は99.5%以上の純度を必要とし、2031年まで医薬品グレードの6.14%のCAGRを牽引しています。

最終更新日: