産業用冷凍システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

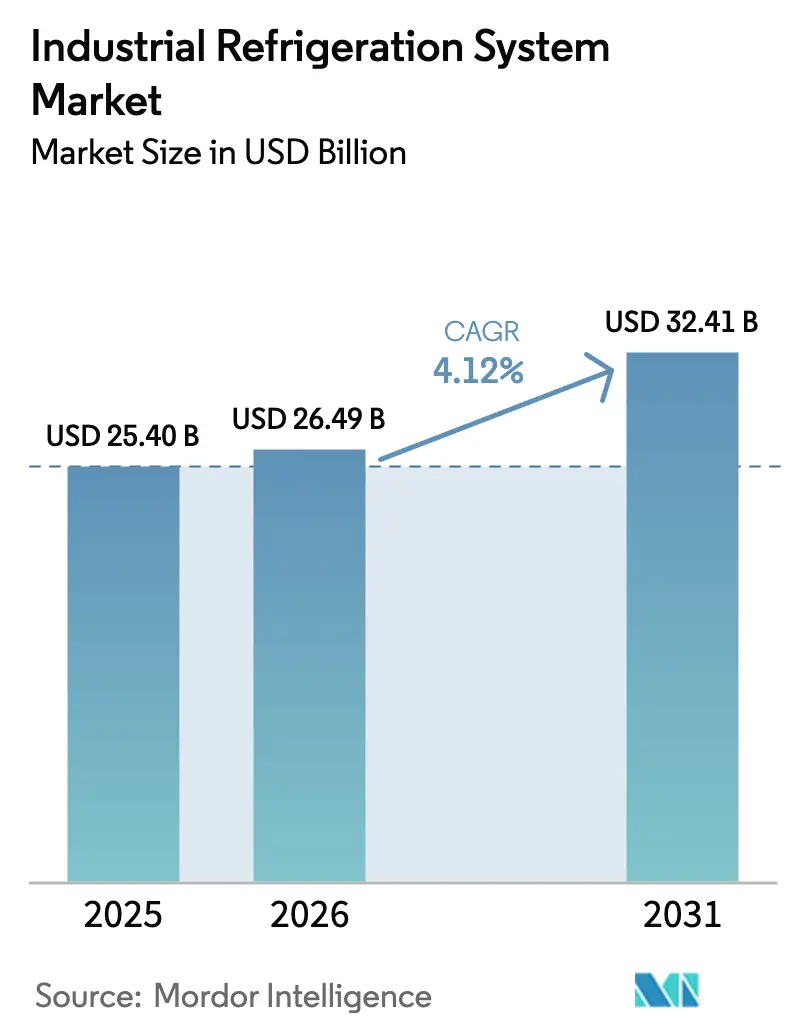

| 市場規模 (2026) | 26.49 十億米ドル |

| 市場規模 (2031) | 32.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用冷凍システム市場分析

産業用冷凍システム市場の規模は2025年に254億米ドルと評価され、2026年の264億9,000万米ドルから2031年には324億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.12%です。成長の基盤は、地球温暖化係数の高い冷媒の段階的廃止、アンモニアおよび二酸化炭素機器への投資拡大、そして初期コストからライフサイクルコストへの意思決定の明確なシフトにあります。冷蔵保管および食品加工分野のエンドユーザーは、計画外のダウンタイムを削減し生鮮在庫を保護するためにAI対応の予知保全を導入しており、一方でデータセンター事業者は廃熱を収益化するヒートリユースチラーを採用しています。サプライヤーはポートフォリオの合理化を続け、汎用ハードウェアからコントロールおよびデジタルサービスへと移行しており、この戦略により鉄や銅のコストに伴うハードウェア価格の変動に対してマージンを守っています。同時に、可変速ドライブに使用されるレアアース磁石を中心とした部品不足がリードタイムを押し上げており、主要ベンダー間での垂直統合を促進しています。

レポートの主要ポイント

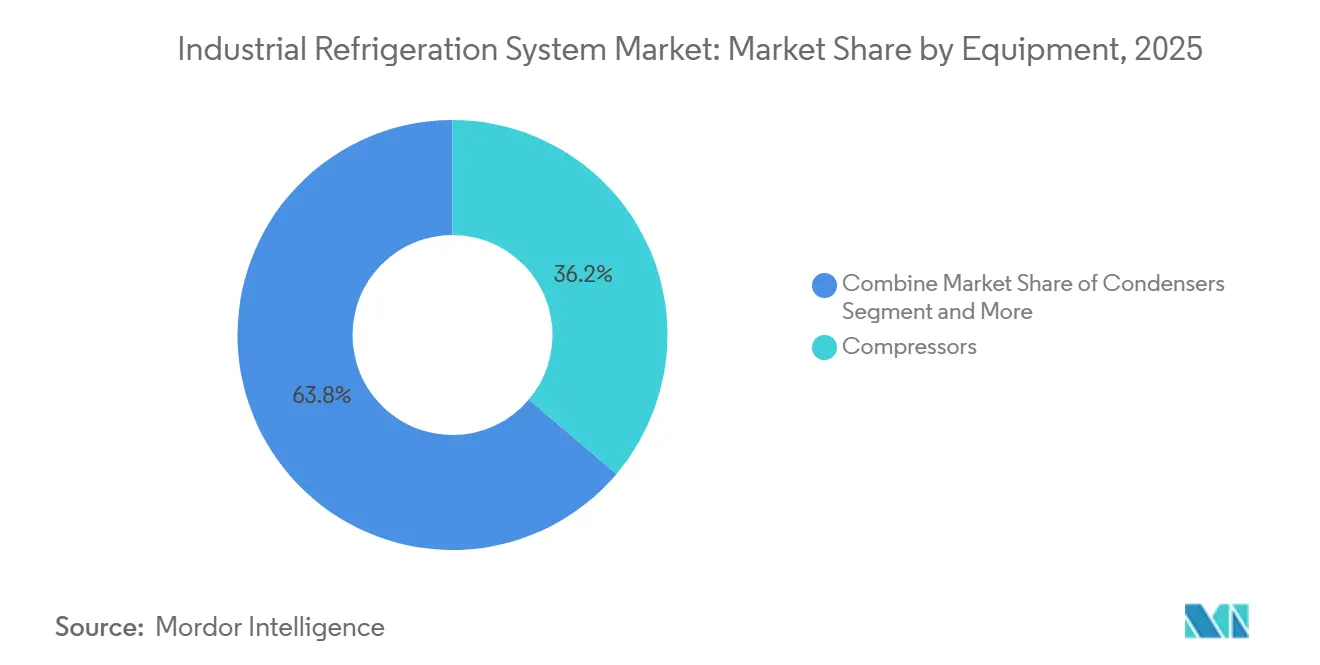

- 機器別では、圧縮機が2025年の産業用冷凍システム市場シェアの36.18%を占めました。コントロールおよびオートメーションは2031年までに年平均成長率(CAGR)4.93%で拡大すると予測されており、機器グループの中で最も速いペースとなっています。

- 冷媒別では、アンモニアが2025年の産業用冷凍システム市場シェアの42.41%を占めました。二酸化炭素システムは2031年までに年平均成長率(CAGR)4.51%で成長すると予測されています。

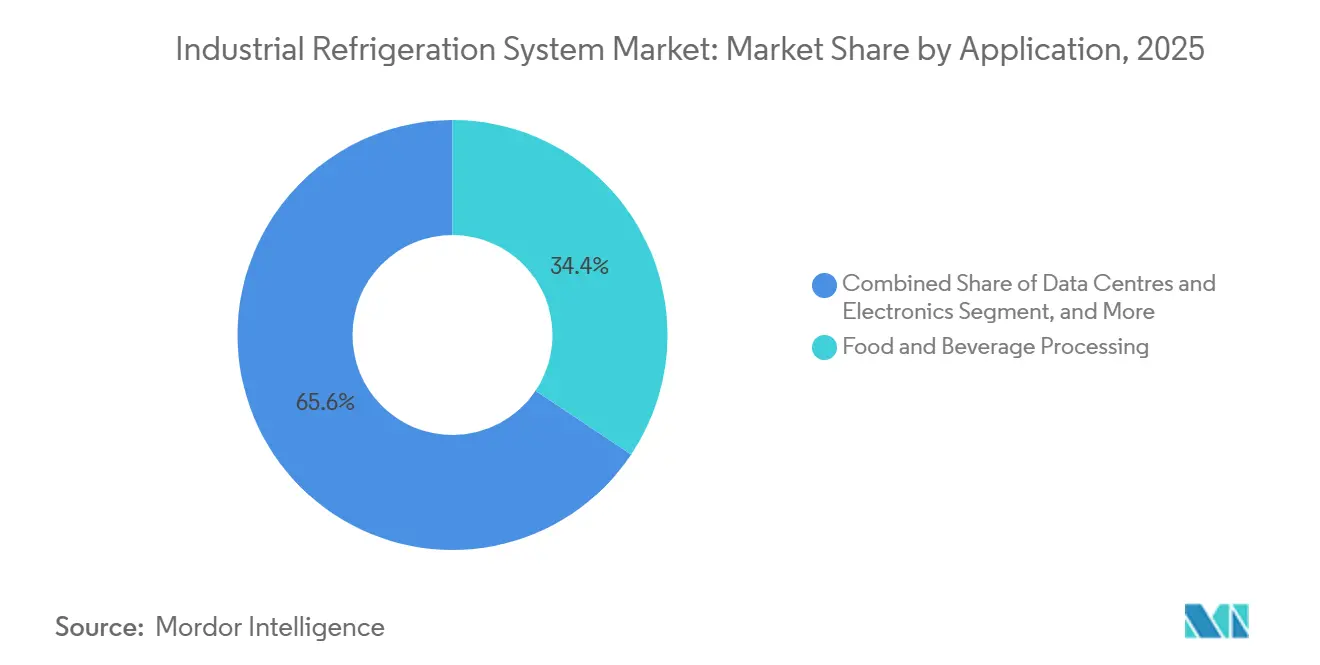

- 用途別では、食品・飲料加工が2025年に34.39%の収益シェアでトップとなりました。データセンターおよび電子機器冷却は2031年までに年平均成長率(CAGR)4.82%で成長する見込みです。

- システム容量別では、1メガワット超の設備が2025年の産業用冷凍市場の39.73%を占めました。100キロワットから1,000キロワットのシステム容量は、2026年~2031年において最高の年平均成長率(CAGR)5.11%を記録すると見込まれています。

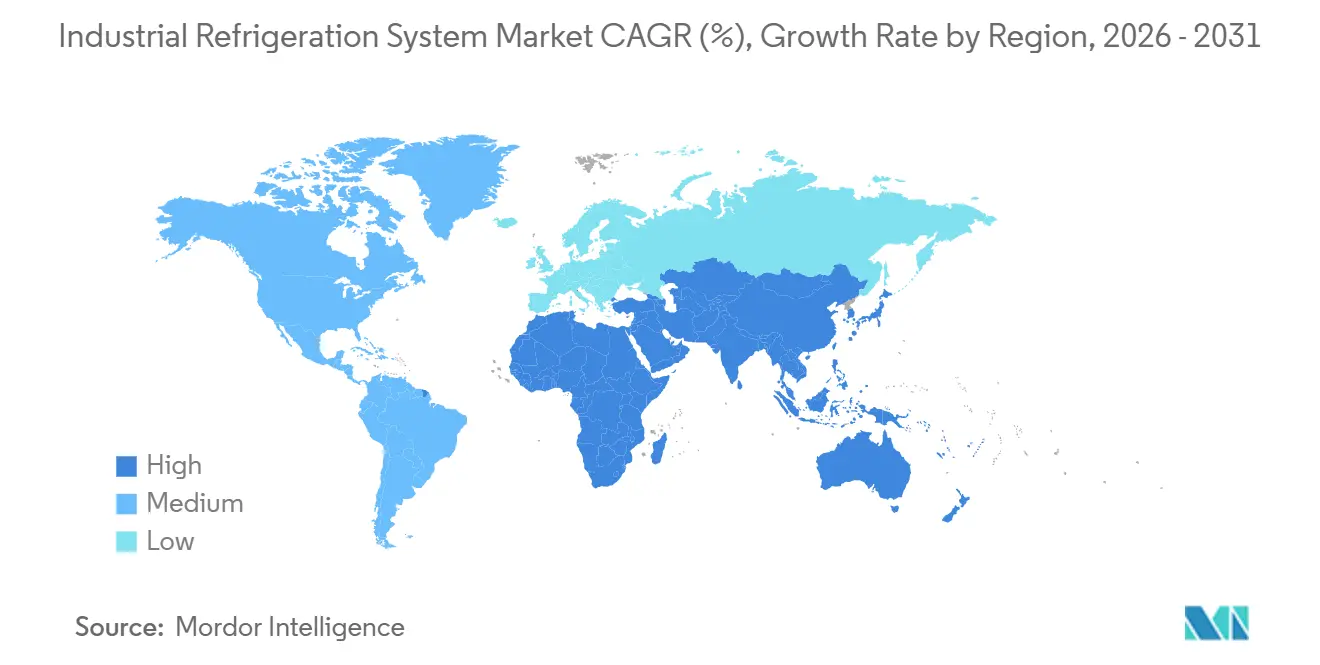

- 地域別では、アジア太平洋が2025年の収益の41.22%を生み出しました。中東・アフリカは2031年までに最も速い地域別年平均成長率(CAGR)5.23%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

産業用冷凍システム市場のグローバルな動向と洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化コールドチェーン倉庫の急増 | +0.90% | アジア太平洋および北米に集中したグローバル規模 | 中期(2〜4年) |

| F-ガスおよびキガリ議定書の遵守期限の厳格化 | +0.80% | 欧州および北米、アジア太平洋への波及 | 短期(2年以内) |

| 超低充填量アンモニア(NH3)および二酸化炭素(CO2)システムの急速な普及 | +0.70% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| AI対応予知保全によるライフサイクルコストの低減 | +0.60% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 大規模冷却を必要とするグリーン水素プラント | +0.30% | 中東、欧州、オーストラリア | 長期(4年以上) |

| ヒートリユースチラーを求める液浸冷却データセンターからの需要 | +0.50% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化コールドチェーン倉庫の急増

自動化冷蔵倉庫は、24時間365日氷点下温度で稼働する少数の大容量ハブにスループットを集中させており、2メガワット超のアンモニアシステムへの需要を牽引しています。主要事業者からの投資発表がこの傾向を裏付けており、大型冷凍食品施設では多段圧縮およびカスケードアーキテクチャに適した±0.5℃の厳密な温度管理が求められています。[1]NewCold、「自動化冷蔵保管拡張のための投資プログラム」、newcold.com アジアの食料品電子商取引の成長がさらに改修工事を加速させており、物流事業者は可変速スクリュー圧縮機とIoT対応蒸発器ファンを追加しています。自動倉庫・搬送クレーンのメーカーも厳格な熱許容差を設定しており、ロボット機器への結露を防ぐために機械的搬送と冷凍コントロールを連携させています。その結果、産業用冷凍システム市場ではプロジェクトの平均価値が高まり、長期サービス契約が増加しており、アフターマーケット収益の流れを押し上げています。

F-ガスおよびキガリ議定書の遵守期限の厳格化

規制による段階的削減スケジュールにより、新規HFC機器の実行可能な期間が短縮され、自然冷媒への転換が急増しています。欧州連合は2030年までにHFCの使用を95%削減することを義務付けており、米国は2025年1月から新規産業プロセス冷凍へのHFCの使用を禁止しています。[2]欧州委員会、「フッ素化温室効果ガスに関する規則(EU)2024/573」、eur-lex.europa.eu 漏洩追跡に関する文書化規則により管理コストが増加しており、工場で事前充填・気密試験済みのアンモニアおよびCO2ラックが有利となっています。日本の炭素価格(CO2換算1トンあたり3,000円)がHFC漏洩の直接コストを引き上げることで、財務上のペナルティが法令違反リスクを複合的に高めています。[3]日本経済産業省、「HFC排出に対する炭素価格メカニズム」、meti.go.jp この政策の組み合わせにより、成熟経済圏で設置容量の合計が安定する中でも産業用冷凍システム市場の成長を持続させる更新サイクルが加速しています。

超低充填量アンモニア(NH3)および二酸化炭素(CO2)システムの急速な普及

冷媒在庫量を規制基準値以下に抑えるパッケージ型アーキテクチャは、許認可の障壁を低減し、保険料を削減します。圧縮機メーカーは冷却能力1キロワットあたりアンモニア1.5キログラム未満を達成するユニットを導入しており、厳格な安全基準を持つ都市部の工場オーナーへの扉を開いています。トランスクリティカルCO2ラックは冷却と加熱を同時に提供し、加工業者が温水需要を脱炭素化できるため、HFC改修に対するビジネスケースを強化しています。サプライヤーは、廃熱が天然ガスボイラーを代替し回収期間を短縮する飲料・乳製品サイトからの受注増加を報告しています。産業用冷凍システム市場はこれらのパッケージユニットを迅速に吸収しており、事前設計済みで納入されるため設置時間が短縮され、現場での熟練労働力の必要性が限定されます。

AI対応予知保全によるライフサイクルコストの低減

圧縮機、凝縮器、モーターに搭載されたセンサースイートが、振動、油質、温度データをクラウド分析基盤にストリーミングします。機械学習アルゴリズムが故障の最大30日前に異常を検知し、サービスチームが計画的なダウンタイム中に修理を行えるようにします。計画外停止の削減により、食品加工業者は製品損失で数十万ドルを節約でき、監視プラットフォームのサブスクリプションコストを上回ります。保険会社は予知保全プログラムを文書化したサイトに保険料割引を付与し、財務的なインセンティブを追加しています。ベンダーは分析機能を延長保証とバンドルし、継続的な収益を生み出して顧客ロックインを強化しており、この戦略が産業用冷凍システム市場においてハードウェア製品を差別化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自然冷媒に対する高い設備投資と熟練労働力の不足 | -0.60% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 機器コストを押し上げる鉄鋼・銅価格の変動 | -0.40% | グローバル、アジア太平洋で顕著な影響 | 短期(2年以内) |

| IoT接続冷凍システムに対するサイバー保険料 | -0.20% | 北米および欧州 | 短期(2年以内) |

| 可変速ドライブ(VSD)圧縮機向けレアアース磁石の供給リスク | -0.30% | グローバル、供給は中国に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自然冷媒に対する高い設備投資と熟練労働力の不足

自然冷媒プラントは、ステンレス鋼製熱交換器、強化換気設備、冗長安全インターロックのためにHFC同等品より20%〜40%高コストとなります。予算上の圧力は、特に北米において退職者数が訓練登録者数を上回る認定アンモニア技術者の縮小プールによってさらに悪化しています。認定機関は2年間の監督下でのフィールド経験を要求しており、労働力の補充を遅らせ、プロジェクトスケジュールを延長しています。米国の主要都市圏では労働費が1時間あたり150米ドルに達しており、この割増料金が回収期間を長引かせ、中小企業における産業用冷凍システム市場の普及を遅らせています。機器ベンダーは現場作業を削減する工場組立スキッドマウントモジュールで対応していますが、労働力不足は近期においてプロジェクト進捗の足かせとなり続けるでしょう。

機器コストを押し上げる鉄鋼・銅価格の変動

コモディティ金属は圧力容器、熱交換器、モーター巻線コストの大部分を占めています。熱延コイル鋼材は2024年半ばの1トンあたり650米ドルから2025年1月には750米ドルに上昇し、銅は1トンあたり9,200米ドルに達しました。サプライヤーは現在、材料費変動条項を挿入し、見積有効期間を30日に短縮しており、エンドユーザーは価格リスクを管理するか発注を延期することを余儀なくされています。この変化は多段階冷蔵保管建設の予算策定を複雑にし、固定価格契約のマージンを圧迫しています。一部のメーカーはアルミニウム製マイクロチャンネル熱交換器をテストしていますが、アンモニアとの適合性への懸念が広範な代替を制限しており、産業用冷凍システム市場は予測期間を通じてコモディティ価格変動にさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:コントロールが従来型ハードウェアを凌駕

コントロールはすでに産業用冷凍システム市場で最も成長の速いセグメントを代表しています。圧縮機は2025年に36.18%の収益シェアを維持しており、その中心的な機能を裏付けていますが、プログラマブルロジックコントローラー、可変周波数ドライブ、クラウドダッシュボードは2031年までに年平均成長率(CAGR)4.93%で上昇しています。この拡大は、100キロワット超のシステム容量においてデマンドレスポンス統合を義務付けるカリフォルニア州タイトル24改正などの規制を反映しています。高度なドライブは圧縮機エネルギーを最大50%削減し、サイトオーナーが18ヶ月以内に投資を回収できるようにしており、エネルギー節約は延期されていたプロジェクトを解放することで産業用冷凍システム市場全体の規模を改善します。凝縮器と蒸発器は、その設計の進歩が抜本的な効率向上よりも漸進的な熱伝達改善に焦点を当てているため、市場平均を下回っています。受液器と熱交換器は、カスケードおよびトランスクリティカル設計が中間熱交換を必要とするため、設置あたりの部品表価値を高めることで牽引力を得ています。コントロールベンダーも分析サブスクリプションをバンドルし、マクロサイクル全体で収益を安定させる年金収入を生み出しています。

デジタル改修は既存プラントをターゲットとすることが増えています。成熟経済圏の事業者は既存の圧縮機に新しいドライブとセンサーキットを組み合わせ、沈没ハードウェアコストを活用しながら電力会社からのエネルギーリベートを獲得しています。この組み合わせにより既存資産の活用率が向上し、コモディティ価格変動に対処するキャッシュ制約のある加工業者にとって有益です。市場調査によると、北米の15年超の設置済み圧縮機の30%が3年以内にコントロールアップグレードの候補となっており、相当規模のアフターマーケット余地が示唆されています。ハードウェアサプライヤーはITプラットフォームとの提携を形成してサイバーセキュリティコンプライアンスを確保し、以前は普及を停滞させていたランサムウェアに対するバイヤーの懸念に対処しています。総じて、ユーザーがデータ駆動型の効率を優先するにつれ、コントロールおよびオートメーションは産業用冷凍システム市場全体の成長を上回り続けるでしょう。

冷媒別:CO2がアンモニアのリーダーシップに迫る

アンモニアは2025年の設置件数の42.41%を占め、地球温暖化係数ゼロの特性と大型プラントにおける優れた熱力学的性能に支えられています。それにもかかわらず、トランスクリティカル二酸化炭素設計は2031年までに年平均成長率(CAGR)4.51%で進展しています。欧州が標準を設定し、スーパーマーケットや物流ハブに数千台の低充填量CO2ラックを展開していますが、普及は現在、2028年のコンプライアンス期限を前に北米の物流センターにも広がっています。ハイドロフルオロカーボンは超低温を必要とするか改修予算が限られた一部の分野に残存していますが、法規制の障壁により新規HFCプロジェクトは限界的となっています。炭化水素、主にプロパンは、可燃性リスクが管理可能な50キロワット未満の小型システム容量においてニッチな需要を獲得しています。機器メーカーはデュアル冷媒プラットフォームを提供することでリスクをヘッジしており、地域の規制が進化するにつれてエンドユーザーが冷媒を切り替えられるようにしています。

二酸化炭素に関連する産業用冷凍システム市場規模は、パッケージ標準化を背景に拡大しています。ベンダーはガスクーラーと熱回収モジュールを完備した事前設計済みラックを供給し、サイト固有のエンジニアリングを排除してコミッショニングを加速しています。事例研究では、R-507AからCO2ブースターラックへの切り替え後に水産加工プラントで総エネルギー節約35%が記録されており、この結果が価値の説得力を高めています。温暖な気候では、並列圧縮と断熱ガスクーラーがCO2の効率上のペナルティを軽減し、実行可能な運転範囲を広げています。保険会社は顧客向け小売スペースにおいてアンモニアよりCO2のカバーに積極的であり、この要因がスーパーマーケットの仕様リストをトランスクリティカル設計に傾けています。これらのダイナミクスにより、より広い産業用冷凍システム市場内での二酸化炭素のフットプリントが拡大し続けることが確実です。

用途別:データセンターが従来セグメントを凌駕

食品・飲料加工に関連する産業用冷凍システム市場規模は2025年に34.39%を占め、冷蔵牛乳、冷凍肉、醸造所の操業が24時間365日稼働するため、その支配的な役割を維持しています。しかし、データセンターおよび電子機器冷却は、ハイパースケール事業者がラックあたり100キロワットを超える熱負荷を生成する液浸冷却ラックを採用するにつれ、最高の年平均成長率(CAGR)4.82%を主張しています。60℃〜90℃の温水を地域暖房ネットワークに供給するヒートリユースチラーは二重の収益源を生み出し、プロジェクト経済性を強化しています。冷蔵保管・物流はオンライン食料品の動向と複数温度ゾーンを単一サイトに求める医薬品流通に支えられ、その後に続いています。化学品・医薬品は厳密な許容差のリアクター冷却を展開し、LNGおよび燃料ターミナルは平均システム容量指標を支配する数メガワット規模のトレインを使用しています。

新興ユースケースも浮上しています。グリーン水素プラントは現在、貯蔵・輸送のために水素を極低温で凝縮する大規模冷却ループを指定しており、これらのプロジェクトは地球温暖化係数ゼロの冷媒を重視する再生可能エネルギークラスターと連携することが多いです。世界中の乳製品加工業者は、廃熱を回収して入荷牛乳を殺菌する再生型ヒートポンプを採用しており、単一プラント内での循環エネルギーフローを示しています。高度なリソグラフィーからの熱負荷増大に直面する半導体製造は、超低充填量アンモニアを使用した周囲温度以下の冷却ループを評価しています。各新規用途は圧縮機、熱交換器、コントロールにおけるイノベーションを促す技術要件を注入し、産業用冷凍システム市場の多次元的な成長を強化しています。

システム容量別:モジュール式中規模システム容量がシェアを獲得

1メガワット超の設備が2025年の収益の39.73%を占めており、大型冷蔵倉庫やLNGターミナルと一致しています。しかし、モジュール性が100〜1,000キロワット帯の調達を再形成しており、2031年までに年平均成長率(CAGR)5.11%を記録すると予測されています。事業者は段階的な生産増強に合わせて設備投資を遅らせ、容量を調整するために、単一の2メガワットプラントよりも複数の500キロワットモジュールを好みます。このモジュール型モデルは分散型発電とも整合しています。太陽光発電・蓄電池マイクログリッドが昼間の電力を冷凍モジュールに供給し、エネルギーコストを系統の変動から切り離しています。スキッドに搭載された小型ユニットは大型アンモニア充填量に関連する地域の許認可障壁を回避し、中規模加工業者がより早く自然冷媒を採用できるようにしています。

サプライチェーンの観点から、メーカーは標準化されたフレーム、より容易な工場試験、短いリードタイムから恩恵を受けています。サービスネットワークはモジュール間で交換可能なスペアパーツを活用し、在庫負担を軽減しています。新興市場では、中規模ユニットが不動産が制約された既存サイトのフットプリントに適合しています。これらの強みが、大型プロジェクトがその規模により絶対的な収益を引き続き支えながらも、産業用冷凍システム市場のシェアをモジュール型容量へと高めています。

システムタイプ別:トランスクリティカルアーキテクチャが成熟段階に到達

単段圧縮が冷水用途を支配し、二段式は−25℃の冷凍食品冷蔵室の基準設計として残っています。カスケードおよびトランスクリティカル構成は、より深い温度リフトと同時温水供給を求める食品加工業者に支えられ、最も速く加速しています。トランスクリティカルCO2ラックは廃熱回収と組み合わせると成績係数(COP)4.0以上を達成し、温帯気候においてアンモニアの効率に匹敵または凌駕しています。CO2低段とアンモニア高段を組み合わせたカスケードレイアウトは、極端な圧縮比なしに−50℃のマグロ冷凍を可能にします。ベンダーは高圧バルブとエジェクターを管理する制御アルゴリズムを標準化しており、歴史的に複雑なシステム容量をほぼプラグアンドプレイにしています。

同一スキッド内でのヒートポンプ統合により機械室のフットプリントが削減され、独立型ボイラーが不要となり、説得力のある脱炭素化パッケージが生まれています。Mayekawaと三菱重工業などの技術パートナーシップは、さらなるエネルギー向上のためのモーター制御とエコノマイザーステージングの最適化を目指しています。認定機関が高圧CO2安全に関するモジュールを追加するにつれ、訓練カリキュラムも並行して進化し、資格を持つ技術者のプールを拡大しています。コストが単段アンモニアレベルに収束するにつれ、カスケードおよびトランスクリティカルアーキテクチャは、特に廃熱再利用を奨励する地域において産業用冷凍システム市場のより多くのシェアを確保するでしょう。

地域分析

アジア太平洋は産業用冷凍システム市場において2025年の収益の41.22%を占め、コールドチェーン整備と乳製品加工アップグレードに対する政府補助金を反映しています。中国の500億人民元の農村コールドチェーン計画が内陸省でのアンモニア倉庫建設を促進しています。インドの協同組合系乳業は2時間以内に4℃以下への冷却を必要とする冷蔵牛乳容量を追加しており、この仕様は高効率スクリュー圧縮機でのみ達成可能です。日本は2025年のHCFC禁止を前にR-22システムの改修に注力しており、オーストラリアとニュージーランドは新規店舗からHFCを完全に除去するためのトランスクリティカルCO2スーパーマーケットアップグレードを展開しています。東南アジアの水産物輸出業者は急速冷凍ラインを強化しており、ベトナムとタイへの圧縮機出荷は2024年に18%増加しました。これらのプロジェクトが合わさって、人口増加に伴う食料需要に見合うペースで地域の産業用冷凍システム市場規模を拡大しています。

中東・アフリカは予測年平均成長率(CAGR)5.23%で最高となっています。食料安全保障の課題が港湾から内陸ハブを結ぶコールドストレージ回廊を促進しています。ドバイはジェベル・アリ近郊の10棟の新倉庫に5億米ドルを充当しており、それぞれ45℃の周囲条件に適したCO2チラーで設計されています。DP Worldはエジプトに2,900万米ドルの施設を開設し、EU優良流通規範に基づく医薬品輸入に対応することで、地域物流サービスの信頼性を高めています。サウジアラビアのNEOMゾーンは垂直農業計画を支援するためにアンモニアコールドチェーンに投資しており、Maerskと地元パートナーはリヤドに10万平方メートルの冷蔵施設を建設しています。2025年1月から始まる漏洩報告義務が自然冷媒の採用を加速させ、コントロールアップグレードを促進し、湾岸全域での産業用冷凍システム市場の勢いを強化しています。

北米と欧州は技術のトレンドセッターであり続け、規制が更新サイクルを引き起こしています。米国の技術移行規則が乳業州でのHFCからアンモニアへの改修を推進し、電力会社のリベートが可変速ドライブの回収期間を短縮しています。欧州の改訂F-ガス計画により、冷蔵保管オーナーの62%が2027年までに改修予算を組んでいます。成長率は新興地域に劣るものの、高い単価がこれらの大陸を重要な収益貢献者として維持しています。南米はブラジルの食肉輸出支配に支えられた安定した需要を示しており、JBSは85のアンモニアプラントを稼働させ、さらに建設中です。アフリカは依然として規模が小さいものの、南アフリカのワインチェーンやケニアの花卉栽培における一部の分野が冷蔵物流のニッチを追加しており、将来の上昇余地を示しています。

競合状況

産業用冷凍システム市場は中程度の集中度を示しており、上位10社がグローバル収益の約45%〜50%を占めています。戦略的再編が活発に行われています。Johnson Controlsは住宅用HVACをBoschに67億米ドルで売却し、大規模な設置基盤を活用した付加価値分析のためのOpenBlueデジタルツインソフトウェアに資本を再配分しました。Carrierは商業用冷凍事業をHaierに7億7,500万米ドルで売却し、より高いマージンをもたらすビルオートメーションサービスに注力しています。このような動きは、ソフトウェアと継続的なサービス収益がハードウェア単独よりも収益性を守るという共通認識を浮き彫りにしています。

OEMはスペアパーツ、遠隔監視、規制コンプライアンスサービスをバンドルした複数年保守契約と機器納入を組み合わせることが増えています。GEAの2024年レポートでは、アフターマーケットシェアが冷凍収益の38%に上昇したと記録されています。Ingersoll Randがニッチなバルブメーカーを買収してコンポーネント供給を確保し、レアアース磁石リスクへのエクスポージャーを低減するなど、垂直統合の動向が表面化しています。同時に、電子機器の多国籍企業が隣接シナジーを求めています。Samsungは2025年11月にFläktGroupを買収し、半導体工場への熱システムのクロスセルへの野心を示しました。EatonのBoyd Thermalへの95億米ドルの買収提案も、データセンター冷却への同様の関心を反映しています。

差別化は自然冷媒の専門知識を通じても生じています。Star Refrigerationは現場エンジニアリングのボトルネックを回避するCO2プラントをパッケージ化し、中小規模の食品加工業者を引き付けています。Emerson Plantweb Insightのようなソフトウェアプラットフォームは、あらゆる圧縮機ブランドに機械学習を重ね合わせ、ハードウェアマージンを回避しながら対応可能市場を拡大しています。米国で発行された特許は2024年に127件に増加し、主に可変速モーター制御と漏洩検知に関するものです。アンモニア安全に関する新しいISO 5149要件により、サプライヤーはコンプライアンスエンジニアリングへの投資を余儀なくされ、中小企業の参入障壁を高め、業界集中度を上昇させる方向に誘導していますが、地域の専門業者はグローバル大手が複製するには費用がかかるローカライズされたサービスネットワークを提供することで競争力を維持しています。

産業用冷凍システム業界リーダー

Johnson Controls

Emerson Electric

GEA Group

Danfoss

Mayekawa(Mycom)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ESPECが−70℃定格の超低温ショックフリーザーを発売し、製薬・バイオテクノロジー顧客をターゲットとしました

- 2025年2月:日清製粉が冷凍食品向けAI駆動型需要計画エンジンを導入し、月間スケジューリング時間を50時間削減しました

- 2024年11月:CopelandとDaikinがジョイントベンチャーを設立し、インバーター式スイング型ロータリー圧縮機を米国HVACチャンネルに導入し、生産は2025年半ばを予定しています

- 2024年11月:Johnson Controls Academyが技術者訓練の年間修了者数を300名に拡大し、労働力不足の緩和を図りました

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、産業用冷凍システム市場を、機械的圧縮または吸収サイクルによって産業プロセスまたはバルク材料から熱を抽出し排出する、すべての固定式・工場組立済み設備と定義する。これには、食品加工、冷蔵物流、化学品、およびエネルギー用途において世界的に使用される圧縮機、凝縮器、蒸発器、容器、制御機器、および補助バルブが含まれる。

スコープ除外:小型プラグイン式商業用冷蔵庫、住宅用エアコン、および地域冷熱プラントは本調査の対象外とする。

セグメンテーション概要

- 機器別

- 圧縮機

- 凝縮器

- 蒸発器

- 熱交換器および受液器

- コントロールおよびオートメーション

- その他(機器)

- 冷媒別

- アンモニア(R-717)

- 二酸化炭素(R-744)

- ハイドロフルオロカーボン(HFC/HFO)

- 炭化水素(プロパン、イソブタン)

- 用途別

- 食品・飲料加工

- 冷蔵保管・物流

- 化学品・医薬品

- 石油・ガス/LNG

- データセンターおよび電子機器

- システム容量別

- 100kW未満(小型)

- 100〜1,000kW(中型)

- 1MW超(大型)

- システムタイプ別

- 単段圧縮

- 二段圧縮

- カスケードおよびトランスクリティカル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、APAC、およびGCC全域のプラントエンジニア、冷蔵倉庫オペレーター、部品サプライヤー、および地域安全検査官へのインタビューおよび簡易アンケートにより、デスクベースの仮定の検証、キロワット毎立方メートル比率の妥当性確認、およびCO₂トランスクリティカル採用に関する早期シグナルの把握が可能となる。

回答はマージン調整およびシナリオ確率の設定に活用される。

デスクリサーチ

デスクリサーチは、Global Cold Chain Alliance、IEAエネルギー強度データセット、およびUN Comtradeのアンモニア貿易コードなどの機関が公表する統計から開始し、設備容量、エネルギー使用量、および冷媒フロートレンドのベースラインを取得する。

自然冷媒に関する業界団体、Questelを通じて取得した特許出願、ならびにOSHAおよびECHAが発行した安全警告により、技術パイプラインおよび規制タイムラインをさらに充実させる。

上場OEMの年次報告書に加え、Volzaを通じて入手した通関レベルの出荷データにより、平均販売価格の検証を行う。

最終的に、D&B HooversおよびDow Jones Factvaを参照し、企業の事業拠点の確認およびプロジェクト発表の把握を行う。

ここに引用した情報源は例示であり、数値の相互検証および軽微なギャップの補完のために多数の追加資料を参照した。

市場規模の算定と予測

まず、冷蔵倉庫の立方メートル数、加工食品生産量、および化学品処理量を用いたトップダウンの需要プールを構築する。各指標は専門家の意見から導出された冷凍トン係数に連動させ、これにブレンドASPを乗じることで2025年の市場価値を算出する。

圧縮機および蒸発器のサプライヤー積み上げと、自然冷媒スキッド販売に関するチャネルチェックにより、選択的なボトムアップの視点を提供し、1つのバリアンスブリッジを通じてプールと照合することで、両アプローチの差異が7%以内に収まるよう整合させる。

モデル化した主要ドライバーには、新規倉庫床面積、エネルギー価格動向、冷媒フェーズダウンのタイムライン、F&Bプラントの設備稼働率、および平均効率改善(kWh/トン)が含まれる。

遅行GDPおよび小売冷凍食品指数を用いた多変量回帰が2026〜2030年の予測を支え、シナリオ分析により政策または商品価格ショックに対応する。

ボトムアップカバレッジのギャップは、最終集計前に加重地域プロキシを用いて補完される。

データ検証と更新サイクル

トライアンギュレーションは、反復的なピアレビュー、前年比デルタが2標準偏差を超えた場合の異常フラグ、および過去のプラント竣工件数に対するバックテストを通じて実施される。

Mordorのアナリストは年次でモデルを更新し、規制変更または主要な冷媒禁止措置が代替を加速させた場合には中間改訂を行う。

産業用冷凍システムのベースラインが信頼性を持つ理由

公表値がしばしば異なるのは、企業がサービス境界や価格スタックを独自に設定し、不均一なスケジュールでデータを更新するためである。

主なギャップは、他の調査が商業用ウォークインを一括計上したり、ASP曲線を一定と仮定したり、旧レートで通貨換算したりすることで生じる。これに対し、当チームは産業用機器のみを対象とし、動的なASP学習曲線を適用し、すべての数値を対象年のIMF平均レートで換算している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 25.35 B(2025年) | Mordor Intelligence | - |

| USD 19.0 B(2024年) | Global Consultancy A | 地域冷熱を含み、インフレ調整済みASPを除外 |

| USD 21.32 B(2024年) | Industry Journal B | 5 MW超のシステムを除外、単一冷媒シナリオを使用 |

| USD 25.10 B(2026年) | Regional Consultancy C | 予測基準年がシフト、トップダウンのみ、一次検証なし |

総じて、Mordor Intelligenceが採用するバランスの取れたスコープ、デュアルパスモデリング、および年次レビューサイクルにより、意思決定者は設備投資計画やサプライヤー契約交渉において信頼できる透明性の高い再現可能なベースラインを活用することができる。

レポートで回答される主要な質問

産業用冷凍システム市場の2026年の価値はいくらですか?

264億9,000万米ドルであり、年平均成長率(CAGR)4.12%で2031年までに324億1,000万米ドルに達すると予測されています。

最も速く拡大している機器グループはどれですか?

コントロールおよびオートメーションが最も高い成長を示しており、エネルギー効率と規制上の要求により2031年までに年平均成長率(CAGR)4.93%を記録しています。

二酸化炭素システムが普及している理由は何ですか?

トランスクリティカルCO2ラックはF-ガスおよびキガリ規則への準拠を支援しながら、同時に加熱と冷却を提供し、年平均成長率(CAGR)4.51%を牽引しています。

最も速く成長すると予測されている地域はどこですか?

中東が年平均成長率(CAGR)5.23%でトップであり、政府が食料安全保障目標に沿ったコールドストレージ回廊に資金を提供しています。

予知保全プラットフォームはプラントオーナーにどのような利益をもたらしますか?

故障を最大30日前に検知し、計画外のダウンタイムを40%以上削減して生鮮品を保護します。

自然冷媒の普及を遅らせる課題は何ですか?

高い初期コストと認定アンモニア技術者の不足により、プロジェクト予算に20%〜40%が追加され、コミッショニングスケジュールが延長されます。

最終更新日: