産業用エアコンプレッサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.26 十億米ドル |

| 市場規模 (2031) | 50.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用エアコンプレッサー市場分析

産業用エアコンプレッサー市場規模は、2026年の410億2,600万USDから2031年には506億1,000万USDへと拡大し、2026年〜2031年の期間にCAGR 4.17%で成長する見込みです。製造業者は、電力消費を削減し、ISO 8573-1クラス0の純度規格を満たし、予知保全のためのスマートテレメトリを統合する、オイルフリー・可変速ユニットによる工場の近代化を進めています。液化天然ガス(LNG)輸出ターミナルおよび水素充填ハブは、100バール超の定格を持つ多段遠心式コンプレッサーを発注しており、米国、欧州、インドにおける政府の補助金が固定速度オイルフラッド式システムの更新を加速させています。既存大手企業がニッチな専門企業を買収して技術・サービスの隣接領域を確保する一方、地域の新興企業が現地生産と積極的な価格設定でエントリーレベルのシェアを獲得しており、競争の激しさが増しています。鉄鋼価格の変動、騒音排出規制、および低圧用途におけるブロワーへの代替は短期的な収益性を抑制しますが、高効率・デジタル接続型コンプレッサーの長期的な成長見通しを損なうものではありません。

主要レポートのポイント

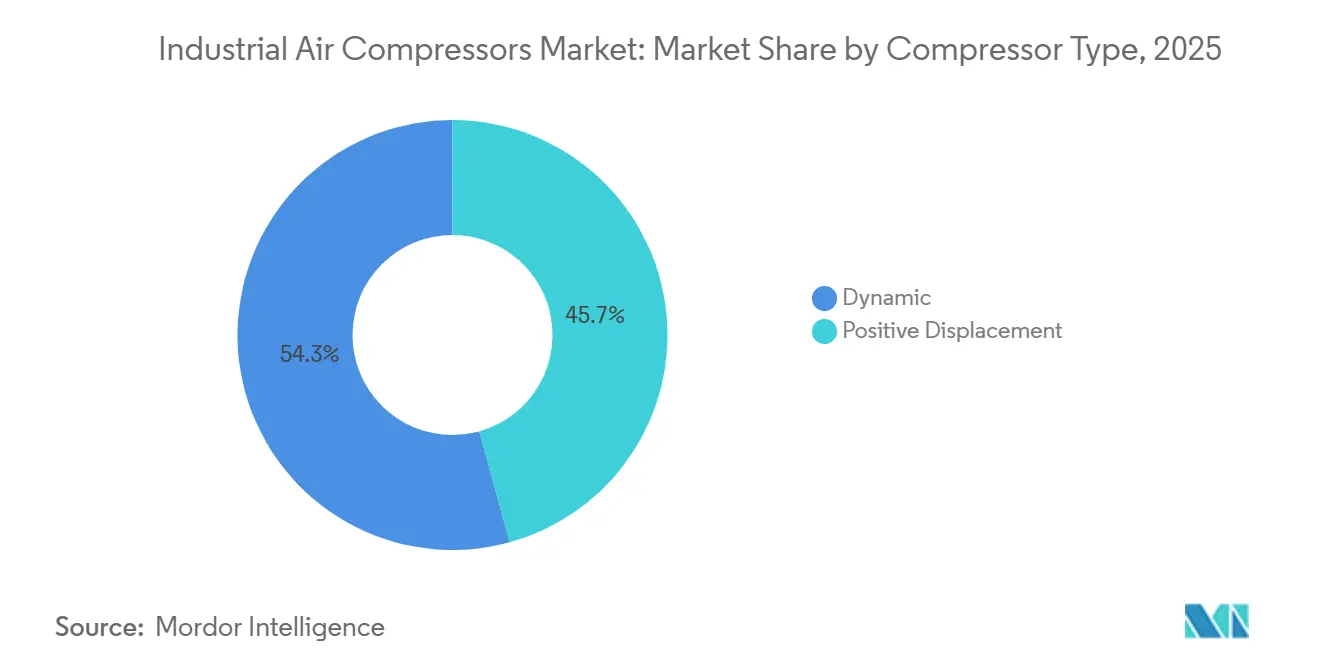

- コンプレッサータイプ別では、容積型が2025年の産業用エアコンプレッサー市場シェアの45.71%を占め、動的型ユニットが2031年にかけてCAGR 4.55%で最も速く成長しています。

- 潤滑方式別では、オイルフラッド式システムが2025年に53.48%のシェアでトップを占め、オイルフリー技術が2031年にかけて最高のCAGR 4.63%を記録しています。

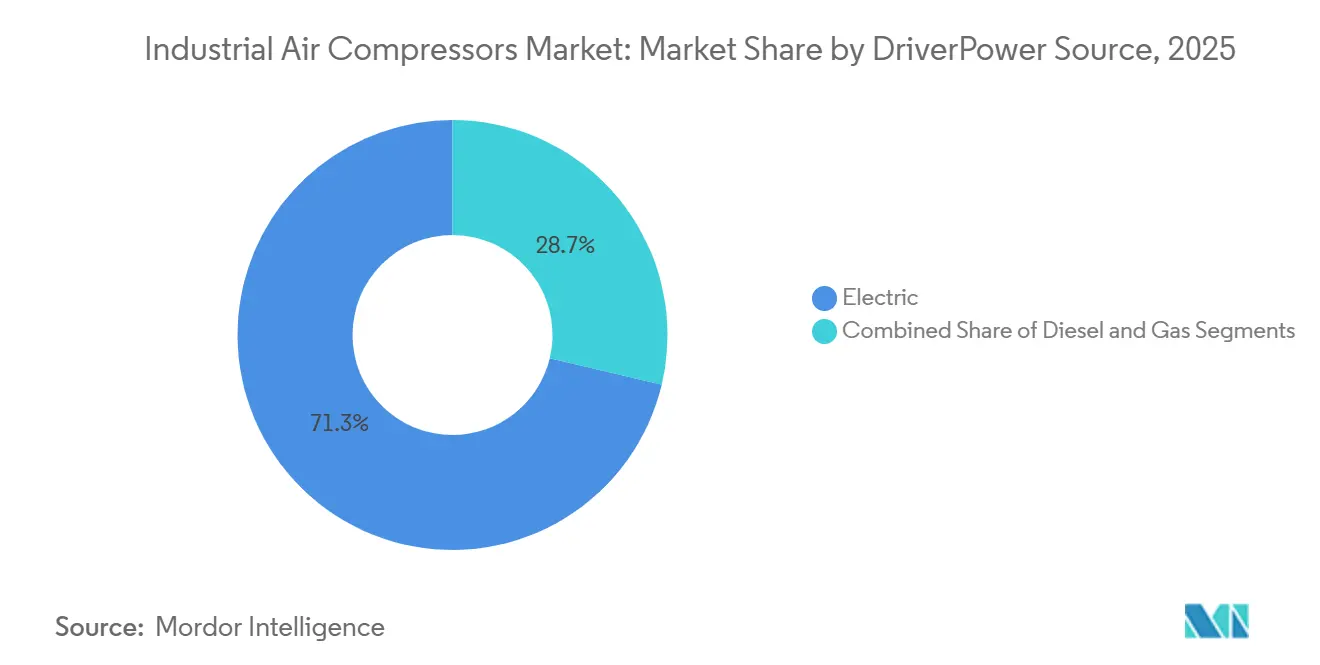

- 駆動源/動力源別では、電動式ユニットが2025年に71.28%のシェアを獲得し、CAGR 5.11%で前進しており、ディーゼルおよびガス代替品を上回っています。

- 最終用途産業別では、製造業が2025年の需要の40.84%を占め、石油・ガスが2026年〜2031年にかけてCAGR 5.28%で最も速く成長しています。

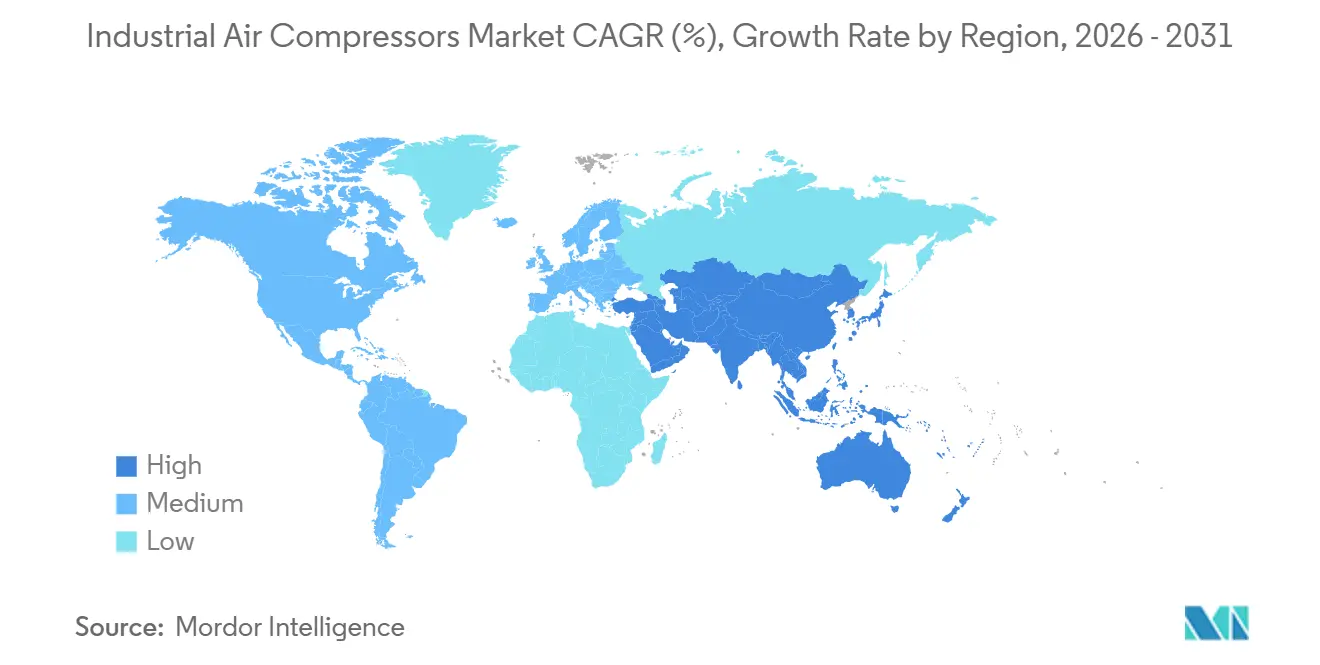

- 地域別では、アジア太平洋地域が2025年の収益の42.58%を占め、全地域の中で最も高いCAGR 5.44%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用エアコンプレッサー市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるエネルギー効率の高い製造施設の拡大 | +1.2% | アジア太平洋地域が中心、中東・アフリカへの波及効果あり | 中期(2〜4年) |

| 食品・飲料加工におけるオイルフリーコンプレッサーの需要増加 | +0.8% | 欧州および北米に集中したグローバル規模 | 短期(2年以内) |

| 高圧コンプレッサーを必要とするLNGインフラへの投資急増 | +0.9% | 北米、中東、アジア太平洋地域(オーストラリア、中国) | 長期(4年以上) |

| 可変速コンプレッサーを優遇する産業エネルギー監査に対する政府インセンティブ | +0.7% | 北米および欧州、インドで新興 | 短期(2年以内) |

| 乾式スクリューコンプレッサーを活用するEVバッテリーギガファクトリーの急速な成長 | +0.6% | アジア太平洋地域(中国、韓国)、北米(米国) | 中期(2〜4年) |

| 中東における石油化学プラントのブラウンフィールド改修の増加 | +0.5% | 中東(サウジアラビア、アラブ首長国連邦、カタール) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおけるエネルギー効率の高い製造施設の拡大

アジア各国政府は、工場の電力コストを最大35%削減する可変速コンプレッサーの導入に対して、電力料金補助金および低利融資を連動させています。インドのADEETIEプログラムは2025年に1,000クローレ(1億2,200万USD)を拠出し、老朽化した設備を更新する中小規模工場の回収期間を2年に短縮しました。[1]インド政府 零細・中小企業省、「ADEETIEスキームガイドライン2025年」、msme.gov.in 多国籍企業もこれに応じ、三菱電機はチェンナイの新しいコンプレッサー工場に2,100クローレ(2億5,600万USD)を投資し、SKFはプネーのロータベアリング生産に653クローレ(8,000万USD)を投入しました。これらのプロジェクトは、高効率・デジタル監視型エアシステムを優遇するサプライチェーンを確立しています。炭素回収インフラへの2兆クローレ(24億4,000万USD)の並行資金調達は、超高圧往復式ユニットへの長期的な需要を確保しています。中国の鉄鋼需要が冷え込む中、南アジアおよび東南アジアにおける自動車、電子機器、バッテリーの生産が他地域で空いたコンプレッサー容量を吸収しており、中期的な勢いを維持しています。

食品・飲料加工におけるオイルフリーコンプレッサーの需要増加

ISO 8573-1クラス0は2025年に事実上の品質基準となり、加工業者は20〜30%の資本コスト増にもかかわらずオイルフラッド式スクリューの更新を余儀なくされています。製薬ラインでは、露点センサーおよび粒子センサーが工場のMESプラットフォームと連携し、コンプライアンスの証拠をデジタル化しています。Atlas Copco、Kaeser、およびELGiはオイルフリーシリーズで二桁の受注成長を記録し、可変速ドライブと組み合わせた場合に最大30%のエネルギー節約が実現できることを示しています。米国食品医薬品局(FDA)による規制強化が圧縮空気の純度に関する文書化を促進し、広範な改修キャンペーンを引き起こしています。これらのダイナミクスにより、今後2年以内に欧州および北米においてオイルフリーの採用がニッチから主流へと移行しています。

高圧コンプレッサーを必要とするLNGインフラへの投資急増

2025年にリオグランデ、コモンウェルス、およびアラスカLNGターミナルに対して発注された契約には、40バール超の圧力で毎時10,000m³以上の流量を供給する多段遠心式コンプレッサーが含まれています。ラス・ラファンの60億USD規模のエチレンプロジェクトなど中東の大規模複合施設では、軽質炭化水素分離のために100バールを超える往復式ユニットが指定されています。サプライヤーはデジタルツインを活用してロータダイナミクスを最適化し、オーバーホール間隔を48,000時間に延長することでライフサイクル価値を高めています。浮体式LNGおよび地下貯蔵が普及するにつれ、345バール以上に対応するコンパクトで重量最適化されたパッケージへの需要は、2030年以降も続く長期的な成長の柱となっています。

可変速コンプレッサーを優遇する産業エネルギー監査に対する政府インセンティブ

米国の電力会社は設置馬力あたり25USDを支払い、初期費用を最大25%削減し、回収期間を4年から2年未満に短縮しています。欧州のエネルギー効率指令は企業に4年ごとのエネルギー消費監査を義務付けており、その結果、圧縮空気システムが上位3つの節約機会の一つとして定期的に指摘されています。[2]欧州委員会、「エネルギー効率指令(改正版)2025年」、europa.eu オーストラリアの即時資産償却制度はプレミアムGA VSD+ユニットの購入を加速させ、Atlas Copcoは2025年に国内受注が22%増加したと報告しています。補助金と上昇する炭素価格が相まって、可変速ドライブが新規設備投資プロジェクトにおけるデフォルト仕様となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプレッサーの部品表(BOM)コスト構造を押し上げる鉄鋼価格の変動 | -0.6% | 欧州および北米で特に深刻なグローバル規模 | 短期(2年以内) |

| 低圧用途におけるブロワー代替品と比較した長い回収期間 | -0.4% | 一般製造業および建設業に集中したグローバル規模 | 中期(2〜4年) |

| 欧州における筐体コストを増大させる厳格な騒音排出規制 | -0.3% | 欧州、アジア太平洋地域の都市部市場で新興 | 中期(2〜4年) |

| 新興市場においてダウンタイムを増加させる熟練保守労働者の不足 | -0.3% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンプレッサーの部品表(BOM)コスト構造を押し上げる鉄鋼価格の変動

OECDのデータによると、2027年までに1億6,500万トンの新規生産能力が稼働し、粗利益率を圧迫する価格変動が増幅されています。[3]EUROFER、「経済および鉄鋼市場見通し2025〜2026年」、eurofer.eu 稼働率65%で操業する欧州の製鉄所はエネルギーコストの上昇と需要低迷の両方に直面しており、アジアの輸出業者が余剰鉄鋼を値引き販売することで特殊合金のサーチャージに乱高下効果をもたらしています。OEMは鋳造品のデュアルソーシング、重量削減のためのハウジング再設計、および見積もりを安定させるための先物ヘッジで対応しています。それでも、短期サイクルのプロジェクト予算はケーシングおよびクランクシャフトの投入コストの10〜15%の変動に対して脆弱なままです。

低圧用途におけるブロワー代替品と比較した長い回収期間

遠心式ブロワーは1バール未満で同等の流量を維持費の3分の1で実現し、回収期間を最大18ヶ月短縮します。請負業者は往復式コンプレッサーより30%軽量なポータブルブロワースキッドを好み、輸送費を削減しています。空気品質が重要でない場合、アジアの中小企業は輸入スクリューより40〜50%安価な国産ブロワーを選択しています。グローバルOEMは生産を現地化するか、この低圧ニッチを譲歩するかを迫られており、成熟した工場用エアセグメントの成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンプレッサータイプ別:動的型ユニットが高流量領域を拡大

容積型機械は2025年の産業用エアコンプレッサー市場の45.71%を占め、自動車、金属加工、包装工場における7〜13バール用途を支配するロータリースクリューが中心です。連続運転、コンパクトなスキッド設計、および可変速との互換性がリーン生産方式の稼働率目標を満たしています。往復式ピストンはボトルブロー成形およびCNG車両充填に不可欠ですが、保守集約的な運転サイクルが広範な普及を制限しています。スクロール設計は、オイルフリーエア、低騒音、および最小限の振動が毎分2m³の流量上限を上回る価値を持つ研究室や病院で活躍しています。

動的コンプレッサー、主に遠心式は、LNG、水素、および石油化学の大規模プロジェクトが毎時10,000m³以上の流量と40バール超の圧力を必要とするため、2031年にかけてCAGR 4.55%で前進すると予測されています。Siemens EnergyおよびBaker Hughesはともに2025年に多段式受注を獲得し、デジタルツインによるロータ最適化と予知診断を実証しました。軸流段は空気分離タービンにおいてニッチにとどまり、より広範な市場浸透を制限していますが、容積型ソリューションが非経済的となる超大容量サービスにおける動的技術の優位性を示しています。

潤滑方式別:オイルフリーの純度が臨界質量を獲得

オイルフラッド式モデルは、低い初期費用と粉塵の多い高温環境への耐性により、2025年に53.48%のシェアを維持しました。75〜250kWの潤滑式スクリューは工場設備の主力であり、5年間のサービス間隔と部品の入手可能性が保守管理者の忠誠心を高めています。一方、オイルフリー設備は製薬、半導体、飲料サイトにおけるISO 8573-1クラス0の義務付けに支えられ、CAGR 4.63%で推移しています。Gardner Denverはオイルフリーの上限を290kWに引き上げ、新しいロータコーティングによる13%の効率向上を報告し、Atlas Copcoのテレメトリはオイルフリースクリューが漏れ追跡分析と組み合わせた場合に30%のエネルギー節約を示しています。

製品汚染リスクが1回のリコールあたり50万USD超となる場合、ライフサイクルコストの計算はオイルフリーに有利に働きます。台湾および韓国の半導体ファブはウェーハ歩留まり保護を理由にオイルフリースクリューのみを指定しています。産業用エアコンプレッサー市場のオイルフリーセグメントの規模は、クラス0が重要プロセス産業において例外ではなく標準となるにつれて拡大する見込みです。

駆動源/動力源別:系統電化が加速

電動式ユニットは2025年に71.28%のシェアで支配的であり、系統の炭素強度の低下と可変速プレミアムを相殺する補助金によって推進されています。ComEd、Mass Save、およびDTEのプログラムは初期費用を最大25%削減し、米国連邦インセンティブが馬力あたり25USDを追加することで、食品加工および金属加工における改修の波を引き起こしています。ディーゼルは遠隔地の鉱山や建設現場では不可欠ですが、Atlas CopcoのB-Air 185-12のようなバッテリー駆動ポータブル機が都市部の騒音・排出規制を満たすにつれて侵食されています。ガスタービン駆動パッケージは廃燃料を活用する製油所に対応していますが、脱炭素化の逆風と資本の複雑さに直面しています。

バッテリー駆動モバイルコンプレッサーは新興のマイクロセグメントを形成しており、静粛な運転とオフピーク料金での夜間充電によりディーゼルより60%安価な運用を実現しています。エネルギー密度が向上するにつれ、電動ポータブル機は2028年以降に185〜350立方フィート毎分(cfm)のレンタルクラスを侵食し始め、産業用エアコンプレッサー市場全体における電化の進展を深化させると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

圧力定格別:超高圧採用が拡大

100バール超のユニットは数量は少ないものの、水素モビリティ、CNG充填ステーション、および炭素貯留プロジェクトにおいてCAGR 4.38%で推移しています。HOERBIGERは2025年10月、105MWのハンブルク・グリーン水素ハブに3台のHCP 500水素コンプレッサーパッケージを供給すると発表し、各ユニットはトレーラー充填および大型車両充填に適した圧力まで毎時250キログラム以上を圧縮できます。

欧州連合の規制は2030年までに都市ノードおよび欧州横断輸送ネットワーク沿いの200キロメートルごとに水素充填ステーションを義務付けており、燃料電池・水素エネルギー協会は2030年までに米国で約4,300のステーションが必要になると予測しており、高圧往復式およびダイアフラム式コンプレッサーへの持続的な需要を生み出しています。中間域の21〜100バール機械は産業用ガスプラントおよび冷凍ループに安定した更新需要で対応していますが、成長は緩やかです。低圧の0〜20バールセグメントは通気および搬送用途で遠心式ブロワーに置き換えられており、長期的な成長軌道を制限しています。

出力定格別:メガワットクラスがデータセンターおよび水素ハブに対応

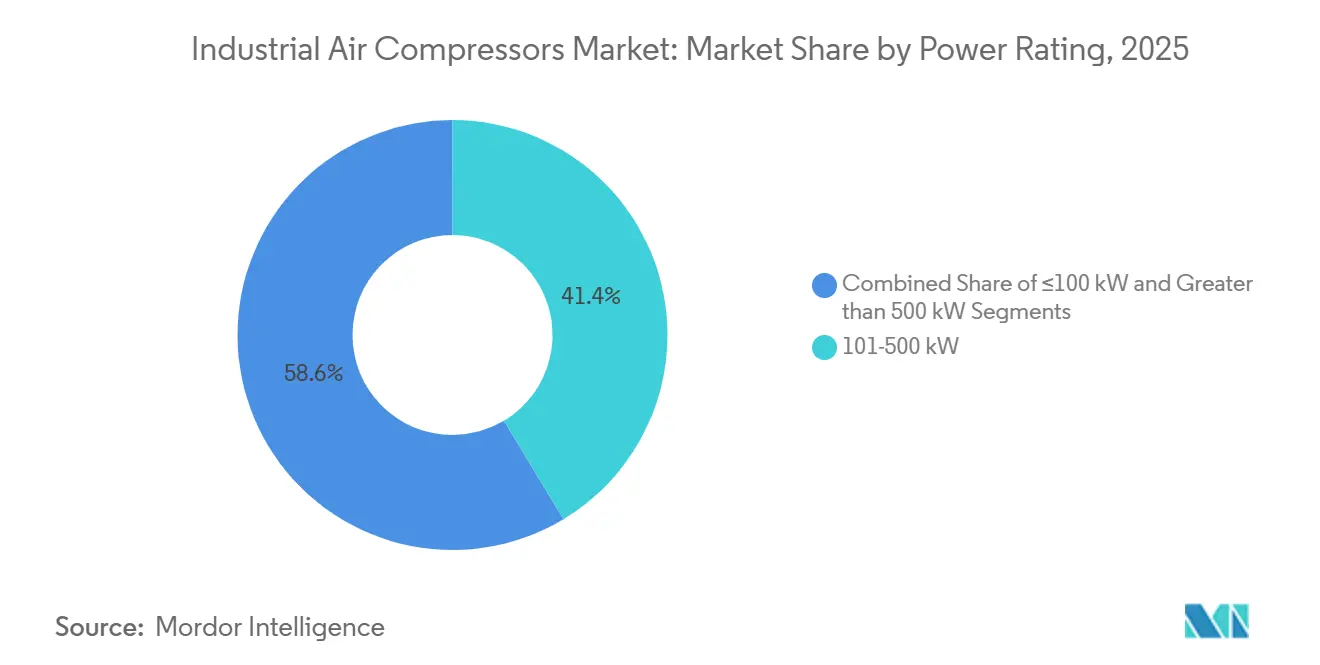

500kW超のコンプレッサーはデータセンター冷却および水素をパイプラインに注入する複数メガワットの電解槽複合施設によって推進され、CAGR 4.85%で前進しています。QatarEnergyのラス・ラファン石油化学大規模プロジェクトは2027年までに複数MWの往復式ユニットを稼働させ、規模の経済を実証します。2025年出荷量の41.37%を占める中間域の51〜250kW機械は、部分負荷効率を最適化する成熟した可変速エコシステムから恩恵を受けています。

100kW以下のコンプレッサーは小規模工場、自動車修理店、および分散型製造施設に対応しており、地元サプライヤーが納期と保守対応力で競争する断片化した価格感応性の高いセグメントを形成しています。このセグメントは北米および欧州では成熟しており、更新需要は設備の老朽化とエネルギー効率モデルに関する規制義務によって推進されていますが、工業化が設置基盤を拡大しているアジア太平洋地域および南米では成長機会が残っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:石油・ガスが最速成長セグメントとして台頭

製造業は2025年に40.84%のシェアを維持しましたが、自動化による空気圧工具数の削減により緩やかな前進にとどまっています。電子機器組立はオイルフリースクリューを押し上げていますが、半導体設備投資の循環的な変動が不安定要因となっています。石油・ガスの最終用途は、北米シェール盆地における上流掘削活動、長距離輸送のための天然ガスを圧縮する中流パイプラインプロジェクト、および中東における下流精製・石油化学ブラウンフィールド改修によって推進され、2026年〜2031年にかけてCAGR 5.28%で拡大すると予測されており、全産業の中で最速です。

食品・飲料、製薬、および建設の最終用途は安定した成熟セグメントであり、安定した更新需要を持ちますが、効率向上による単位生産量あたりの圧縮空気消費量の削減と、選択的な用途において空気圧機器を代替する電動アクチュエータや油圧システムなどの代替技術により、成長率は市場全体を下回っています。

地域分析

アジア太平洋地域は2025年の収益の42.58%を生み出し、インドおよび韓国のバッテリーギガファクトリーならびに中国の石油化学拡張によって支えられ、CAGR 5.44%で拡大する見込みです。これらはオイルフリー・可変速システムを指定しています。25億USD超の優遇融資を拠出する政府スキームが工場改修を促進し、国内ベンダーはリードタイムを短縮するためにロータ鋳造とモータ巻線の現地化を拡大しています。この地域の産業用エアコンプレッサー市場規模は、電子機器、繊維、および自動車部品の生産者が中国沿岸部から多様化し、中国内陸部、ベトナム、およびインドネシアに新たな圧縮空気インフラを構築するサプライチェーンシフトからも恩恵を受けています。

北米はLNG建設ブームと耐久財生産のリショアリングに乗っています。連邦および電力会社の補助金が改修の回収期間を短縮し、中西部の金属成形業者および南東部の食品加工業者における固定速度機の更新の波を引き起こしています。米国のコンプレッサーOEMはFDA監視規制の強化に伴いオイルフリーシリーズの受注残を積み上げており、カナダの中流事業者は98%の稼働率を保証するための冗長往復式スキッドを必要とするCNGコリドーネットワークを拡大しています。メキシコのマキラドーラセクターは厳格な都市排出規制を満たすために電動ポータブル機を採用しており、地域全体の電化率を高めています。

欧州は鉄鋼コストの変動と筐体費用を増大させる厳格な騒音規制に直面していますが、エネルギー監査義務が高効率スクリューへの投資を維持しています。ドイツおよびイタリアの中小企業はEUの炭素移行基金を活用して1990年代の設備を更新し、スカンジナビアのパルプ工場は通気用に遠心式ブロワーを採用して低圧コンプレッサーの需要を削減しています。ハンブルクの100MWハブなどのプロジェクトを基盤とする水素を活用した産業脱炭素化計画は、2027年以降の超高圧販売の増加を示唆しています。

中東・アフリカはサウジアラビアおよびアラブ首長国連邦における石油化学ブラウンフィールド改修と、350〜700バールパッケージを必要とする新興の水素輸出から勢いを得ています。南米は断片化したままであり、ブラジルのバイオCNGネットワークが現地化されたコンプレッサー需要を促進していますが、通貨の変動と技術者不足が他地域での先進システム採用を抑制しています。

競合状況

産業用エアコンプレッサー市場は中程度に集中しており、上位5社が世界収益のかなりのシェアを保有しています。Atlas Copcoは2億9,400万ユーロ(3億3,200万USD)でLEWAおよびGevekeを買収してポンプ隣接領域を深化させ、2026年1月にAir Compressor Worksを買収して米国南東部のサービス網を強化しました。Ingersoll Randは2024年末から2025年末にかけて7件の買収を実行し、最も注目されるのはイタリアのTMICおよびAdicompの1億6,000万ユーロ(1億8,100万USD)での買収であり、再生可能天然ガスのノウハウを確保しました。Kaeserは有機的成長を重視し、バージニア州の工場を8万平方フィート拡張し、鉱山および建設向けのステージV準拠ポータブル機を発表しました。

デジタル化が既存大手企業を差別化しています。Atlas CopcoのSMARTLINKは5分間隔のデータをアップロードし、エネルギーパフォーマンス契約の下で30%の電力節約と3%の稼働率向上を約束しています。Burckhardt Compressionの2025年4月のPROGNOST-NTへの予知インテリジェンスアドオンは、機械学習を適用して振動閾値が急上昇する前にバルブ漏れを検出し、計画外停止を削減しています。一方、ELGiやBogeなどの地域の挑戦者はインドおよび東欧での現地生産によりプレミアムブランドより15〜25%安価に提供し、多国籍企業にデュアルブランド戦略の採用を迫っています。

ホワイトスペース競争は水素モビリティとバッテリー電動ポータブル機に集中しています。Siemens Energyはハンブルクのグリーンハブ向けに2台の遠心式水素パッケージの2026年1月受注を確保し、HOERBIGERは各ユニットが毎時250kgを圧縮する3台のHCP 500往復式ユニットを供給しています。Atlas CopcoのB-Airプロトタイプはリン酸鉄リチウムバッテリーで185cfmレンタルクラスを標的とし、ゼロエミッション都市建設への早期参入を確立しています。これらのイノベーションは、技術準備レベル(TRL)6〜7の電気化学的金属水素化物コンセプトとともに、ライフサイクル炭素とデジタル稼働率を初期価格より重視する競争の枠組みの変化を示唆しています。

産業用エアコンプレッサー業界リーダー

Ingersoll Rand Inc.

Atlas Copco Group

Gardner Denver Inc.

Kaeser Kompressoren SE

Doosan Portable Power

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Atlas Copcoは、売上高1,600万USDおよびスタッフ50名を擁するフロリダ州のディストリビューターであるAir Compressor Worksを買収し、米国南東部のアフターマーケット網を拡大しました。

- 2026年1月:Siemens Energyは100MWのハンブルク・グリーン水素ハブ向けに2台の水素コンプレッサーパッケージの契約を受注し、2027年下半期に稼働開始予定です。

- 2025年11月:Ingersoll Randは英国のTransvac Systemsを買収し、真空および低圧ニッチ向けのエジェクター技術を追加しました。

- 2025年11月:Kaeserは343kWのCumminsディーゼルエンジンを搭載したM480ポータブルコンプレッサーを発売し、大型土木および鉱山請負業者を対象としています。

世界の産業用エアコンプレッサー市場レポートの調査範囲

産業用エアコンプレッサー市場とは、動力を加圧空気に蓄えられた位置エネルギーに変換するために産業用途で使用されるコンプレッサーの市場を指します。これらのコンプレッサーは、製造業、石油・ガス、発電、化学・石油化学、食品・飲料、製薬、建設、その他を含む様々な産業に不可欠です。

産業用エアコンプレッサー市場レポートは、コンプレッサータイプ(容積型および動的型)、潤滑方式(オイルフラッド式およびオイルフリー)、圧力定格(0〜20バール、21〜100バール、および100バール超)、駆動源/動力源(電動式、ディーゼル、ガス)、出力定格(100kW以下、101〜500kW、および500kW超)、最終用途産業(製造業、石油・ガス、発電、化学・石油化学、食品・飲料、製薬、建設、およびその他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 容積型 | ロータリースクリュー |

| 往復式(ピストン) | |

| スクロール | |

| 動的型 | 遠心式 |

| 軸流式 |

| オイルフラッド式 |

| オイルフリー |

| 0〜20バール |

| 21〜100バール |

| 100バール超 |

| 電動式 |

| ディーゼル |

| ガス |

| 100kW以下 |

| 101〜500kW |

| 500kW超 |

| 製造業 | 一般製造業 |

| 金属・鉱業 | |

| 電子機器・半導体 | |

| 石油・ガス | 上流 |

| 中流(パイプライン/LNG) | |

| 下流(精製) | |

| 発電 | |

| 化学・石油化学 | |

| 食品・飲料 | |

| 製薬 | |

| 建設 | |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンプレッサータイプ別 | 容積型 | ロータリースクリュー |

| 往復式(ピストン) | ||

| スクロール | ||

| 動的型 | 遠心式 | |

| 軸流式 | ||

| 潤滑方式別 | オイルフラッド式 | |

| オイルフリー | ||

| 圧力定格別 | 0〜20バール | |

| 21〜100バール | ||

| 100バール超 | ||

| 駆動源/動力源別 | 電動式 | |

| ディーゼル | ||

| ガス | ||

| 出力定格別 | 100kW以下 | |

| 101〜500kW | ||

| 500kW超 | ||

| 最終用途産業別 | 製造業 | 一般製造業 |

| 金属・鉱業 | ||

| 電子機器・半導体 | ||

| 石油・ガス | 上流 | |

| 中流(パイプライン/LNG) | ||

| 下流(精製) | ||

| 発電 | ||

| 化学・石油化学 | ||

| 食品・飲料 | ||

| 製薬 | ||

| 建設 | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに産業用エアコンプレッサーの世界需要はどの程度になりますか?

産業用エアコンプレッサー市場は2026年からCAGR 4.17%で拡大し、2031年までに506億1,000万USDに達すると予測されています。

最も速く成長しているコンプレッサータイプはどれですか?

動的型、主に遠心式ユニットは、LNGターミナルおよび水素ハブが高流量・高圧能力を必要とするため、2031年にかけて最も高いCAGR 4.55%を記録しています。

食品・製薬工場でオイルフリーコンプレッサーがシェアを拡大しているのはなぜですか?

ISO 8573-1クラス0の純度規制とFDAの監視強化により、加工業者は炭化水素の混入を排除することを余儀なくされており、高い初期費用にもかかわらずオイルフリーの需要を押し上げています。

将来の成長をリードする地域はどこですか?

アジア太平洋地域はCAGR 5.44%で前進しており、インド、中国、および韓国がオイルフリー・可変速システムを指定するエネルギー効率の高い工場とバッテリーギガファクトリーを追加しています。

最終更新日: