米国HVACエクイップメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

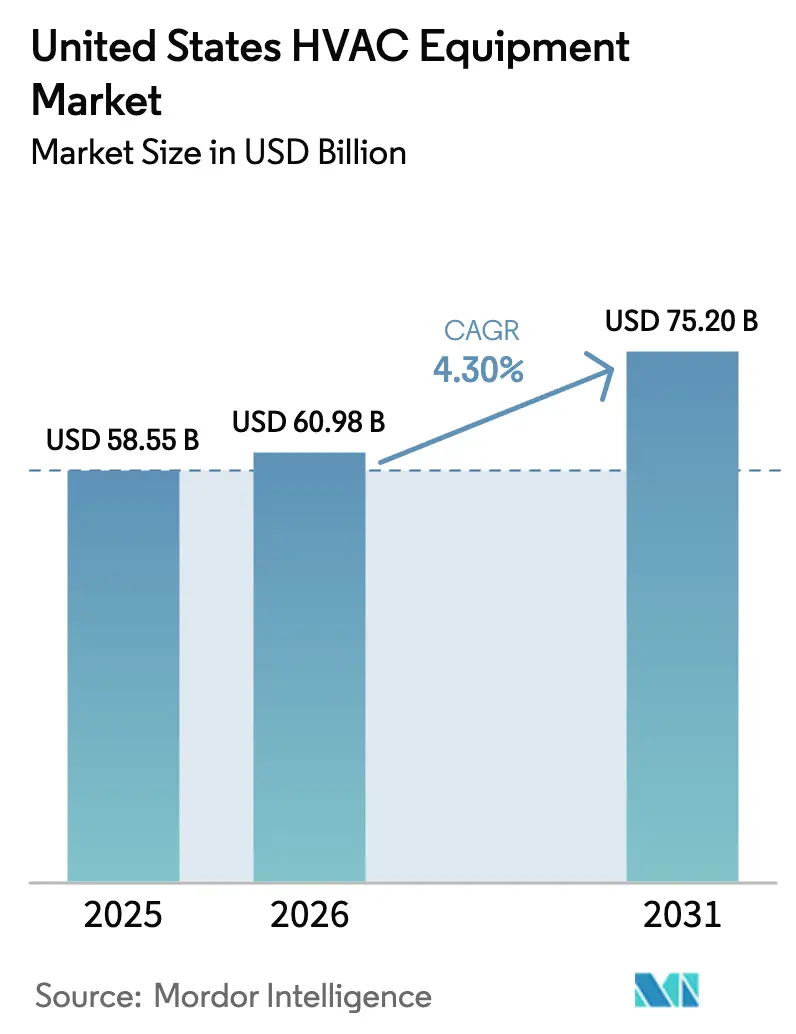

| 基準年の市場規模 (2025) | 58.55 十億米ドル |

| 市場規模 (2026) | 60.98 十億米ドル |

| 市場規模 (2031) | 75.20 十億米ドル |

| 成長率 (2026 - 2031) | 4.30% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国HVACエクイップメント市場分析

米国HVACエクイップメント市場規模は2025年に585億5,000万USDと評価され、2026年の609億8,000万USDから2031年には752億USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.30%です。

強力な連邦電化政策、設置済みシステムの急速な老朽化、およびビルオートメーションの主流化が相まって、住宅・商業の両セクターにおける需要を押し上げています。インフレ削減法(IRA)によって創設されたヒートポンプ向けインセンティブは、かつて化石燃料暖房が主流であった地域において、ガス炉からの販売シフトを促し始めています。[1]米国エネルギー省、「ヒートポンプ技術」、energy.gov 同時に、国家冷媒段階的削減が機器の陳腐化を加速させ、高効率・低地球温暖化係数(GWP)プラットフォームをメーカーのロードマップの最前線に押し出しています。グリッド連携型コントロール、予知保全ソフトウェア、および電力会社のリベートがプレミアム化トレンドを引き続き強化する一方、熟練労働者不足が設置済みベースの年間転換率に自然な上限を課しています。

レポートの主要ポイント

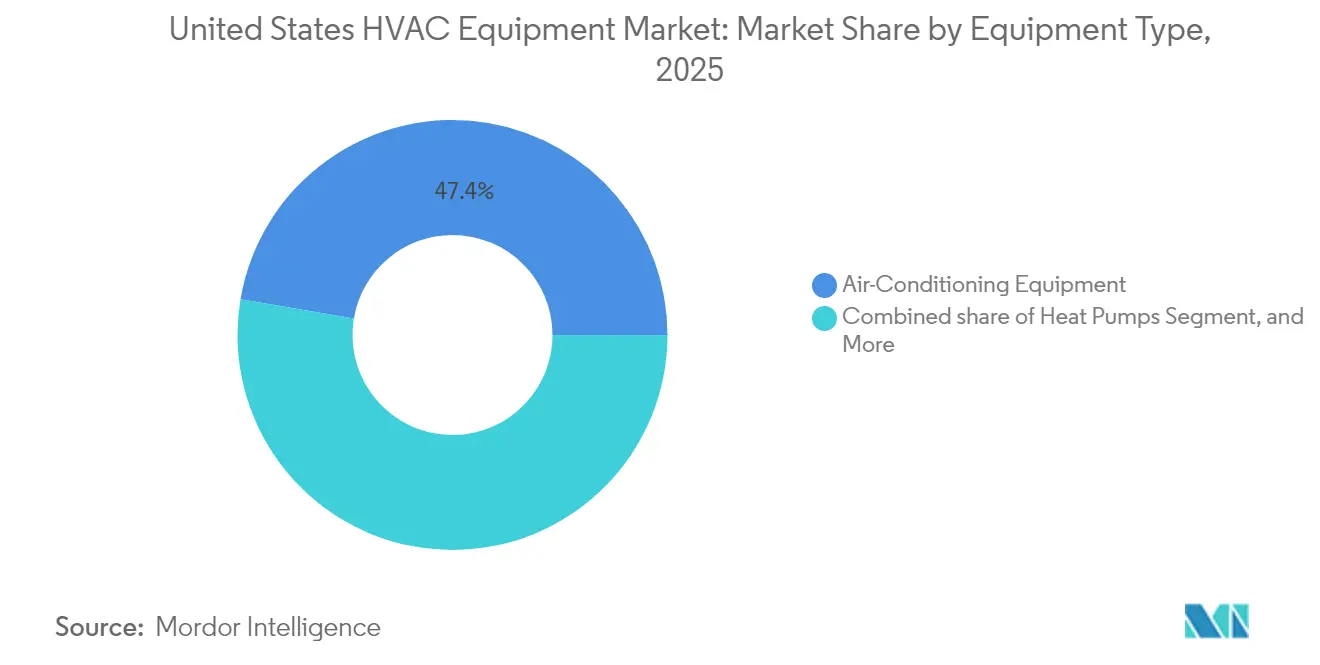

- 機器タイプ別では、空調機器が2025年の米国HVACエクイップメント市場シェアの47.35%を占め首位となりました。ヒートポンプは2031年にかけて6.21%のCAGRで拡大する見込みです。

- エンドユーザー別では、住宅セグメントが2025年の米国HVACエクイップメント市場規模の45.68%を占め、商業用途は2031年にかけて5.84%のCAGRで拡大しています。

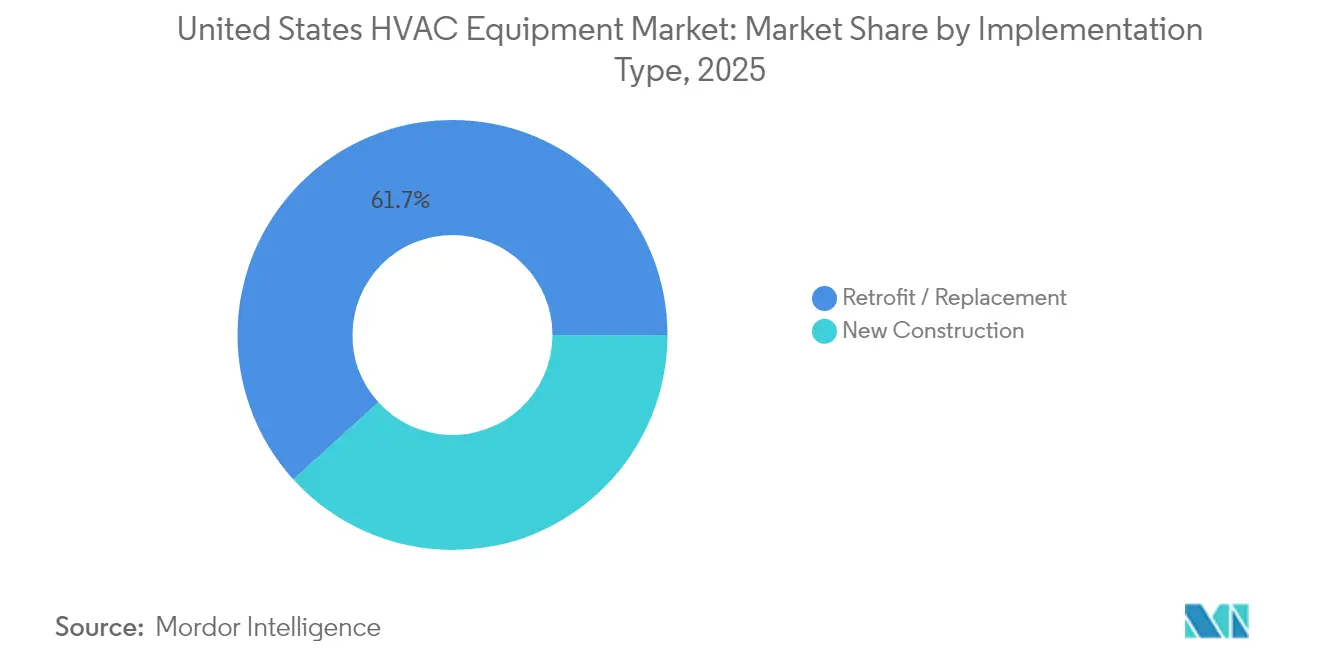

- 導入タイプ別では、改修・交換プロジェクトが2025年の米国HVACエクイップメント市場規模の61.74%を占め、2031年にかけて6.78%のCAGRで成長しています。

- 効率等級別では、低効率製品が2025年の米国HVACエクイップメント市場規模の66.12%のシェアを維持しており、高効率ティアは2031年にかけて7.02%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国HVACエクイップメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホームオートメーションおよびビルオートメーションシステムの採用拡大 | +0.80% | 全国規模、カリフォルニア州・ニューヨーク州・テキサス州での早期普及 | 中期(2~4年) |

| エネルギー効率の高いHVAC機器への需要増加 | +1.20% | 全国規模、北東部および西海岸で最も顕著 | 長期(4年以上) |

| 連邦および州の厳格なエネルギー効率規制 | +0.90% | 全国規模、カリフォルニア州・ニューヨーク州で州ごとの差異あり | 長期(4年以上) |

| 老朽化した建築ストックにおける機器交換サイクルの加速 | +1.10% | 全国規模、北東部および中西部に集中 | 短期(2年以内) |

| IRAを原動力とするヒートポンプ電化インセンティブ | +0.70% | 全国規模、寒冷気候帯で最大の影響 | 中期(2~4年) |

| マイクロフルフィルメントセンターの急増によるコンパクトHVAC需要の拡大 | +0.30% | 都市部、Eコマース物流拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ホームオートメーションおよびビルオートメーションシステムの採用拡大

商業デベロッパーおよび大規模住宅オーナーは、新規ユニットを効率性と同様にネイティブ接続性によって評価するようになっています。オープンAPIを備えたシステムは施設管理プラットフォームとシームレスに統合され、スケジュール最適化と予知保全を可能にし、エネルギー使用量を15~20%削減します。IoT対応サーモスタットおよびゾーニングキットは標準仕様となりつつあり、レガシーユニットが最新ソフトウェアと通信できないため交換サイクルが短縮されています。ESG目標を追求する企業は、接続型HVACを測定可能な炭素削減のための手軽な手段と見なし、資本計画サイクル中に一括調達を推進しています。インテグレーターはソフトウェアサブスクリプションの長期収益から利益を得ており、このモデルは機器ライフサイクル全体にわたる収益獲得方法を再形成しています。

エネルギー効率の高いHVAC機器への需要増加

タイトル24の改訂、最低SEER(エネルギー効率比)の引き上げ、およびスマートグリッド相互運用性規則が、プレミアム機器への現場レベルの仕様変更を引き起こしています。高効率ユニットは15~25%の価格プレミアムを伴いますが、電気料金の上昇と時間帯別課金がライフサイクル経済性をそれらに有利な方向に傾けています。電力会社はデマンドレスポンス支払いと機器リベートを組み合わせ、オーナーを可変速コンプレッサーおよび寒冷気候向けヒートポンプへと誘導しています。電化が進むにつれてピーク需要料金が顕著になり、設計段階でのキロワットレベルの性能への注目が高まっています。これに応じてメーカーは、コードと財務指標を同時に満たすため、可変冷媒流量(VRF)機能を主流製品ラインに組み込んでいます。

連邦および州の厳格なエネルギー効率規制

HFC段階的削減は2036年までにR-410Aの生産を85%削減することを要求しており、OEMはすべての大量生産チラー、屋上ユニット、およびスプリットシステムをR-32、R-454B、または同等のブレンドに対応するよう再設計することを余儀なくされています。[2]米国環境保護庁、「ハイドロフルオロカーボンの段階的削減」、epa.gov 州はこれらの連邦規則に独自のタイムラインを重ね合わせており、ニューヨーク州の気候リーダーシップおよびコミュニティ保護法は25,000平方フィート以上の建物の電化を義務付け、資本支出を前倒しにしています。[3]気候リーダーシップおよびコミュニティ保護法、climate.ny.gov コンプライアンスにより機器コストが10~15%増加し、規模の経済を促進するとともに、二重冷媒ポートフォリオへの資金調達ができない中小ブランドを市場から締め出す可能性があります。オーナーにとっては、規制の確実性が先送りのコストを明確にし、近期の交換決定を強化します。

老朽化した建築ストックにおける機器交換サイクルの加速

商業用床面積の約40%が40年以上前に建設されており、元のチラー、ボイラー、および空気処理ユニットが同時に耐用年数の終わりを迎えています。大型ユニットの大量故障により、リードタイムが16~24週間に延長され、歴史的な水準を大幅に上回っています。オーナーは次のシステムに接続性と高効率を求めているため、単純な部品交換ではもはや不十分です。代わりに、システム全体のオーバーホールが仕様として求められ、受注単価と技術的複雑性の両方に段階的な変化をもたらしています。請負業者は四半期単位で延びるプロジェクト待ちに直面しており、収益認識は長期化する一方、製品到着後の納期は圧縮されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的HVACシステムの高い初期費用 | -0.90% | 全国規模、価格感応度の高い住宅セグメントで最大の影響 | 中期(2~4年) |

| 設置・サービスにおける熟練労働者不足 | -1.10% | 全国規模、農村部および地方市場で深刻 | 長期(4年以上) |

| 全電化改修における電力グリッド容量の制約 | -0.60% | 都市部、老朽化したグリッドインフラ地域 | 中期(2~4年) |

| 冷媒段階的削減に伴うコンプライアンスコストの不確実性 | -0.40% | 全国規模、商業セグメントへの影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進的HVACシステムの高い初期費用

接続型・高SEER(エネルギー効率比)ヒートポンプは従来型ガス炉より30~50%高価であり、ネットワーク接続型コントロールを追加するとプロジェクト予算がさらに15~20%増加します。一戸建て住宅オーナーにとっては、補助融資の欠如により回収期間が3年という心理的閾値を超えてしまいます。商業不動産事業者はROI要件を5年以下に短縮しており、最先端の製品の多くが対象外となっています。リベートは一部の負担を軽減しますが、資金上限が長期計画に不確実性をもたらします。その結果、多くの購入者は段階的なアップグレードを選択し、最適でないソリューションをもう一シーズン使い続けます。

設置・サービスにおける熟練労働者不足

2030年までにHVAC技術者が115,000人不足すると予測されており、米国HVACエクイップメント市場が維持できる年間転換率を制限する恐れがあります。スマートシステムの試運転には、冷媒取り扱い認定に加えてサイバーセキュリティの知識が求められるようになり、スキルギャップが拡大しています。設置バックログにより住宅サイクルに4~6週間が追加され、複雑な商業案件ではその倍の期間が加算されるため、物件オーナーはもう一つのピークシーズンを非効率なユニットで乗り切ることを余儀なくされています。労働力育成プログラムは技術進化に遅れをとっており、需要が拡大しても労働力の供給は構造的に逼迫したままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ヒートポンプが電化シフトを牽引

米国HVACエクイップメント市場における空調製品の市場規模は2025年に最高値を記録し、総価値の47.35%を占めました。冷房は急成長するサンベルト州を中心に米国全土で中核的なニーズであり続けています。しかしヒートポンプは連邦税額控除の支援を受け、2031年にかけて全カテゴリー中最速の6.21%のCAGRを記録すると予測されています。寒冷気候での性能が向上するにつれ、これらのユニットはガス炉とストレートクール型スプリットの両方からシェアを奪っています。

規制による冷媒禁止がチラー交換を加速させ、R-32またはR-454B対応を提供するベンダーがサイクルの早期に販売量を獲得する見込みです。一方、空気質基準の進化に伴い換気機器の優先度が高まっており、UV-CまたはMERV-13フィルトレーションがホスピタリティおよびヘルスケアプロジェクト向けのパッケージユニットにますます組み込まれています。室内環境品質への総合的な転換により、新築が減速しても需要は底堅く、米国HVACエクイップメント市場の長期的な軌道を支えています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:住宅セグメントがスマート技術採用をリード

住宅購入者は2025年の米国HVACエクイップメント市場シェアの45.68%を維持し、スマートコントロールを著しいペースで採用しています。新築一戸建て住宅の3分の1以上が、IRAクレジットで最大8,000USDの対象となるヒートポンプとシームレスに連携する接続型サーモスタットを搭載して出荷されています。初期費用への感応度は依然として残るものの、低金利の電力会社ローンがプレミアム機器の購入しやすさを改善しています。

商業需要はビルオートメーション、在室状況に基づく換気、およびESGに沿ったエネルギーレポーティングに集中しています。オフィスや小売店は、アイドル時のエネルギー消費を削減する適応型運用戦略へと転換しています。産業ユーザーは生産の一貫性のためにより厳密な温度・湿度管理を必要とし、特殊な大容量設計への需要を強化しています。意思決定サイクルは長期化するものの、各取引規模は大きく、米国HVACエクイップメント市場全体の収益プロファイルに安定性をもたらしています。

導入タイプ別:改修市場が機器需要を支配

改修・交換案件が2025年の市場価値の61.74%を生み出し、新築に関連する設備投資を大幅に上回りました。1990年代の機器が大量に故障する中、オーナーはシステム全体の交換を選択し、将来対応型の接続性と低GWP規制へのコンプライアンスを確保しています。IRAが経済性を高め、このセグメントを2031年にかけて6.78%のCAGRへと押し上げています。

残りの38.26%を占める新築は、高金利と熟練労働者不足に直面しています。しかし今日の着工案件はすべて先進的なコントロールと高いSEERベースラインを仕様として求めており、平方フィートあたりの資材費の増加を保証しています。プロジェクトスケジュールが圧縮される場合にはモジュール式システム設計が支持を集め、現場作業と設置リスクを低減しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

効率等級別:高効率ティアが市場のプレミアム化を加速

標準効率ユニットは2025年の米国HVACエクイップメント市場規模の66.12%を依然として占めており、これは請負業者の慣習と価格面の考慮を反映しています。しかし、7.02%のCAGRで成長する高効率コホートがそのベースを着実に侵食しています。ENERGY STARラベリングと可変速技術が価格曲線を下方に移動しており、最低ティア製品をカタログから排除する義務的なSEER-2閾値によって支援されています。

寒冷気候向けヒートポンプの技術革新が、北部州における効率的な電化への計算をさらに傾けています。スコープ2炭素データの公表を求められる商業仕様担当者は、換気コードとエネルギーコードの両方を一度に満たすエネルギー回収モジュールを備えた高効率VRFまたは専用外気処理システムをますます選択しています。

地域分析

気候の多様性と規制の異質性が、米国HVACエクイップメント市場全体にわたる地域ごとの需要プロファイルを形成しています。北東部は高い電気料金と厳格な州法がプレミアム機器を財務的に合理的なものにするため、高効率採用をリードしています。マサチューセッツ州とニューヨーク州は建物性能基準を課しており、これはインバーター駆動ヒートポンプと先進的なコントロールを暗黙的に優遇しています。寒冷気候向けの技術革新により、電化暖房が快適性を損なうことなく化石燃料システムを代替できるようになり、石油からヒートポンプへの転換の波を触媒しています。

南東部は冷房中心の大きな成長を取り込んでいます。フロリダ州とテキサス州は人口流入と商業拡大を吸収しており、空調機器が機械設備計画の中心に位置しています。湿度の課題が潜熱負荷制御能力を持つユニットへの需要を刺激し、カビ防止機能がホスピタリティおよび集合住宅建設で定常的に仕様化されています。南部の電力会社全体での時間帯別料金が、住宅および軽商業市場の両方でデマンドレスポンス対応サーモスタットの採用を促進し、この地域におけるスマートグリッドの普及を定着させています。

西海岸では、カリフォルニア州がタイトル24コードの下で規制ペースを設定しており、これは他の州がしばしば模倣するテンプレートとなっています。ヒートポンプ設置費用の最大60%をカバーする高額のリベートにより、ライフサイクルコスト削減を考慮する前でも電化がガスと費用競争力を持ちます。テクノロジーセクターの高密度な集積がデータセンター向けの特殊冷却需要を促進し、精密環境制御システムの販売を牽引しています。水不足への懸念が空冷式チラーへの選好を高め、他の気候帯とは異なる長期的な機器ミックスを定着させています。

競合環境

米国HVACエクイップメント市場は中程度の集中度を示しています。ティア1ブランドのCarrier Global Corporation、Trane Technologies、およびDaikin Industriesは規模を活用して、冷媒転換とIoT統合に関連する研究開発費を分散させています。Carrier単独で年間約2億USDを将来プラットフォームに投じており、インディアナ州の工場でヒートポンプ生産能力を増強するための追加設備投資を確保しています。TraneによるMitsubishi Electric Trane HVAC USベンチャーの完全統合により、商業電化アジェンダの中核をなすVRF技術の直接管理権が同社に与えられました。

既存企業が密なディーラーネットワークと全国規模のアフターセールス体制で堀を強化する一方、ソフトウェア中心のスタートアップが価値獲得を破壊しています。Nest LabsやEcobeeなどの企業はハードウェアマージンではなくアナリティクスとデマンドレスポンス集約を収益化しており、OEMにオープンAPIの哲学を採用させています。予知保全アルゴリズムに関する特許出願は、歴史的に製品中心であった競争から、サービス主導の継続的収益モデルへの転換を示しています。

従来の設計が不十分なニッチな機会が生まれています。マイクロフルフィルメントセンターはコンパクトで立方フィートあたりのBTUが高いユニットを必要とし、エッジデータセンター事業者は液冷ハイブリッドを求めています。中規模メーカーは機動力のあるエンジニアリングチームを展開して迅速にソリューションをカスタマイズし、幅広さよりも深さを選択しています。その結果、米国HVACエクイップメント市場は均衡のとれた競争を維持しており、規模の優位性は持続しつつも、イノベーションの機会は引き続き開かれています。[4]Carrier Global Corporation、「企業責任とイノベーション」、corporate.carrier.com

米国HVACエクイップメント業界リーダー

Daikin Industries Ltd

Lennox International Inc.

Rheem Manufacturing Company

Trane Inc. (Trane Technologies PLC)

Mitsubishi Electric Hydronics & IT Cooling Systems (Mitsubishi Electric Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Carrier Global Corporationは、インディアナ州の施設におけるヒートポンプ製造能力拡大に3億USDを投資すると発表し、2026年までに生産量を50%増加させることを目標としています。

- 2024年8月:Trane Technologiesは、8億7,000万USDでMitsubishi Electric Trane HVAC USを買収し、VRFおよびヒートポンプポートフォリオの完全な管理権を獲得しました。

- 2024年7月:Johnson ControlsはOpenBlue Enterprise Managerプラットフォームを発表し、AIベースのHVAC最適化によって20~30%のエネルギー削減を実現することを約束しました。

- 2024年6月:Daikin Industriesは、2026年の発売を目指した次世代冷媒およびヒートポンプシステムに向けた1億5,000万USDの研究開発プログラムを発表しました。

米国HVACエクイップメント市場レポートの調査範囲

HVAC機器は、屋内および車内環境において熱的快適性を確保し、許容可能な室内空気質を維持します。この技術は、一戸建て住宅、集合住宅、ホテル、高齢者向け住宅施設などの住宅構造物をはじめ、さまざまな環境において重要な役割を果たしています。さらに、病院などの中大規模の産業・オフィスビルにおいても不可欠であり、安全性と健康を確保するために新鮮な外気を使用して温度や湿度などの条件が精密に管理されています。

市場は、米国における主要市場参加者によるさまざまなタイプのHVAC機器の販売から生じる収益によって定義されます。本調査はまた、主要な市場パラメーター、根本的な成長促進要因、および業界で活動する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。

米国HVACエクイップメント市場は、機器タイプ(空調機器〔ユニタリーエアコン、ルームエアコン、パッケージターミナルエアコン、チラー〕、暖房機器〔温風炉〔ガスおよび石油〕、ボイラー、ルーム・ゾーン暖房機器、ヒートポンプ〔空気熱源および地熱〕〕、換気機器〔空気処理ユニット、ファンコイルユニット、ビル用加湿器および除湿器〕)、エンドユーザー(住宅、商業、産業)、地域(西部、南部、中西部、北東部)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| 空調機器 | ユニタリーエアコン |

| ルームエアコン | |

| パッケージターミナルエアコン | |

| チラー | |

| 暖房機器 | 温風炉(ガスおよび石油) |

| ボイラー | |

| ルームおよびゾーン暖房機器 | |

| ヒートポンプ(空気熱源および地熱) | |

| 換気機器 | 空気処理ユニット |

| ファンコイルユニット | |

| ビル用加湿器および除湿器 |

| 住宅 |

| 商業 |

| 産業 |

| 新築 |

| 改修・交換 |

| 低効率ティア |

| 高効率ティア |

| 機器タイプ別 | 空調機器 | ユニタリーエアコン |

| ルームエアコン | ||

| パッケージターミナルエアコン | ||

| チラー | ||

| 暖房機器 | 温風炉(ガスおよび石油) | |

| ボイラー | ||

| ルームおよびゾーン暖房機器 | ||

| ヒートポンプ(空気熱源および地熱) | ||

| 換気機器 | 空気処理ユニット | |

| ファンコイルユニット | ||

| ビル用加湿器および除湿器 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 導入タイプ別 | 新築 | |

| 改修・交換 | ||

| 効率等級別 | 低効率ティア | |

| 高効率ティア | ||

レポートで回答される主要な質問

2026年の米国HVACエクイップメント市場の規模はどのくらいですか?

2026年時点で609億8,000万USDと評価されており、2031年までに752億USDに達すると予測されています。

2031年にかけてヒートポンプに期待されるCAGRはどのくらいですか?

ヒートポンプは全機器カテゴリー中最速の6.21%のCAGRを記録すると予測されています。

交換需要において最大のシェアを占めるセグメントはどれですか?

改修・交換プロジェクトが2025年の市場価値の61.74%を占め、6.78%のCAGR見通しを維持しています。

連邦インセンティブは住宅採用にどのような影響を与えますか?

IRAの税額控除(最大8,000USD)がヒートポンプの費用競争力を高め、住宅での普及を加速させています。

高効率システムの採用が最も速い地域はどこですか?

北東部がリードしており、厳格な州コードと高い電気料金がプレミアム機器を優遇しています。

熟練労働者不足がなぜ重大な抑制要因となっているのですか?

2030年までに技術者が115,000人不足すると予測されており、設置リードタイムが延長し、年間交換率に上限が生じています。

最終更新日: