HVAC機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 109.33 十億米ドル |

| 市場規模 (2031) | 161.46 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHVAC機器市場分析

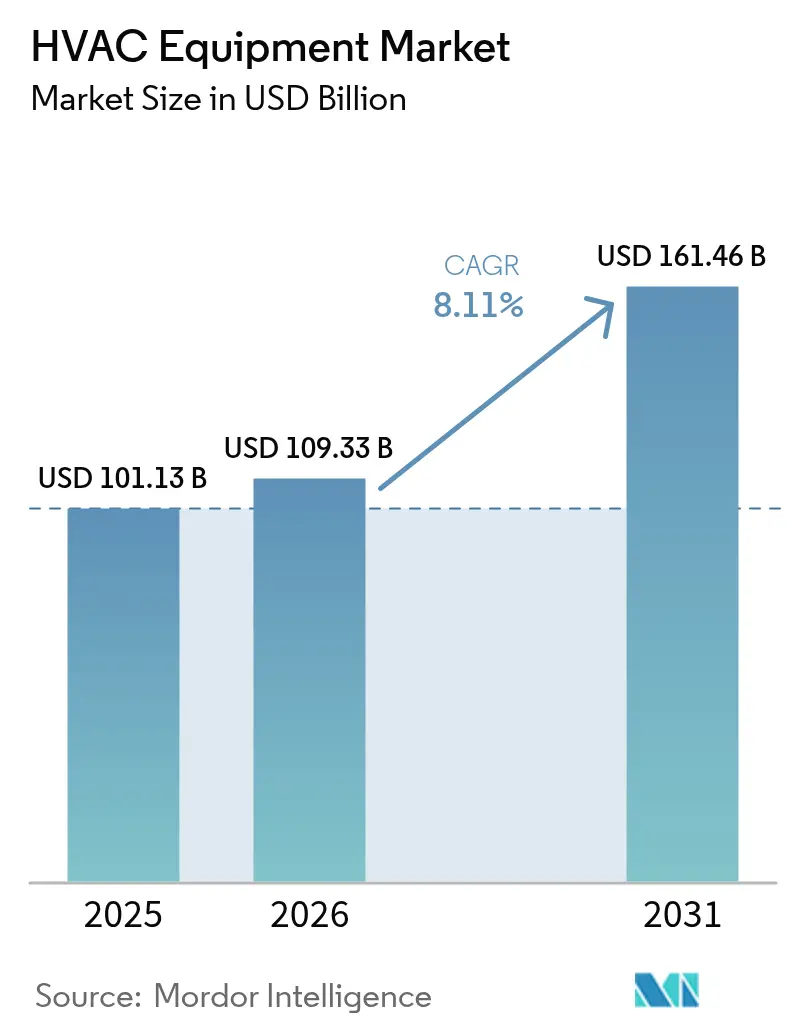

HVAC機器市場規模は、2025年の1,011億3,000万米ドル、2026年の1,093億3,000万米ドルから、2031年までに1,614億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて8.11%のCAGRを記録します。欧州における化石燃料ボイラー廃止に向けた政策圧力の高まり、寒冷地域でのデータセンター建設の急増、およびアジアの高層ビルにおける可変冷媒流量(VRF)システムの広範な普及が、機器の交換サイクルを加速させ、新築需要を前倒しにしています。欧州の建物エネルギー性能指令は、2025年から新築プロジェクトにおける独立型ガスボイラーを廃止し、ヒートポンプの改修を急増させ、回収期間を7年に短縮しました。北欧諸国およびフランクフルト・ロンドン・アムステルダム・パリ・ダブリン(FLAP-D)回廊にキャンパスを集積するハイパースケールクラウド事業者は、年間冷却時間の最大70%をフリークーリングで賄い、機械式チラーの稼働時間を大幅に削減するとともに、精密冷却の設備投資予算を引き上げています。一方、VRFシステムは、狭いフロアプレートに適合し、ゾーン単位の温度制御を実現し、エネルギー消費を20%~30%削減できることから、中国、インド、東南アジアの高層ビルにおいてダクト式スプリットシステムに取って代わっています。

主要レポートのポイント

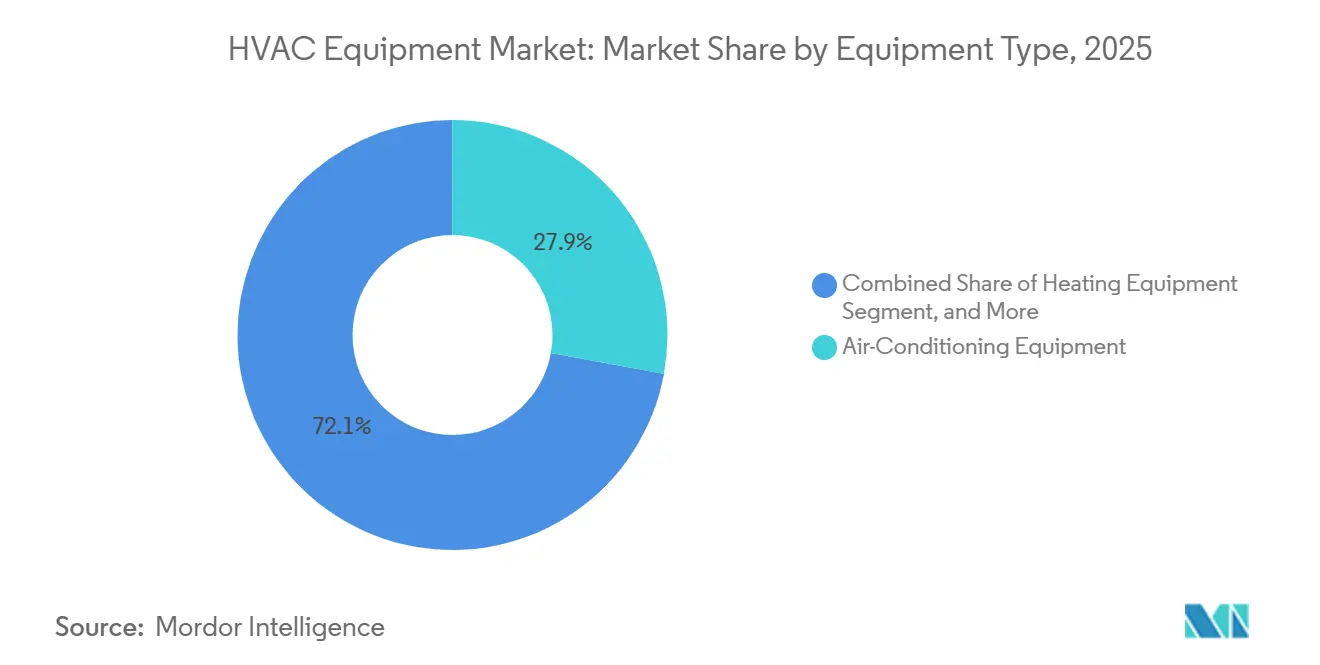

- 機器タイプ別では、空調システムが2025年のHVAC機器市場において最大の27.89%のシェアを維持し、暖房機器が2031年にかけて最速の8.78%のCAGRを達成しました。

- 設置タイプ別では、改修・交換プロジェクトが2025年の収益の62.33%を占めましたが、新築工事はデータセンターおよびアジアの高層ビルのパイプラインを背景に8.58%のCAGRで拡大しています。

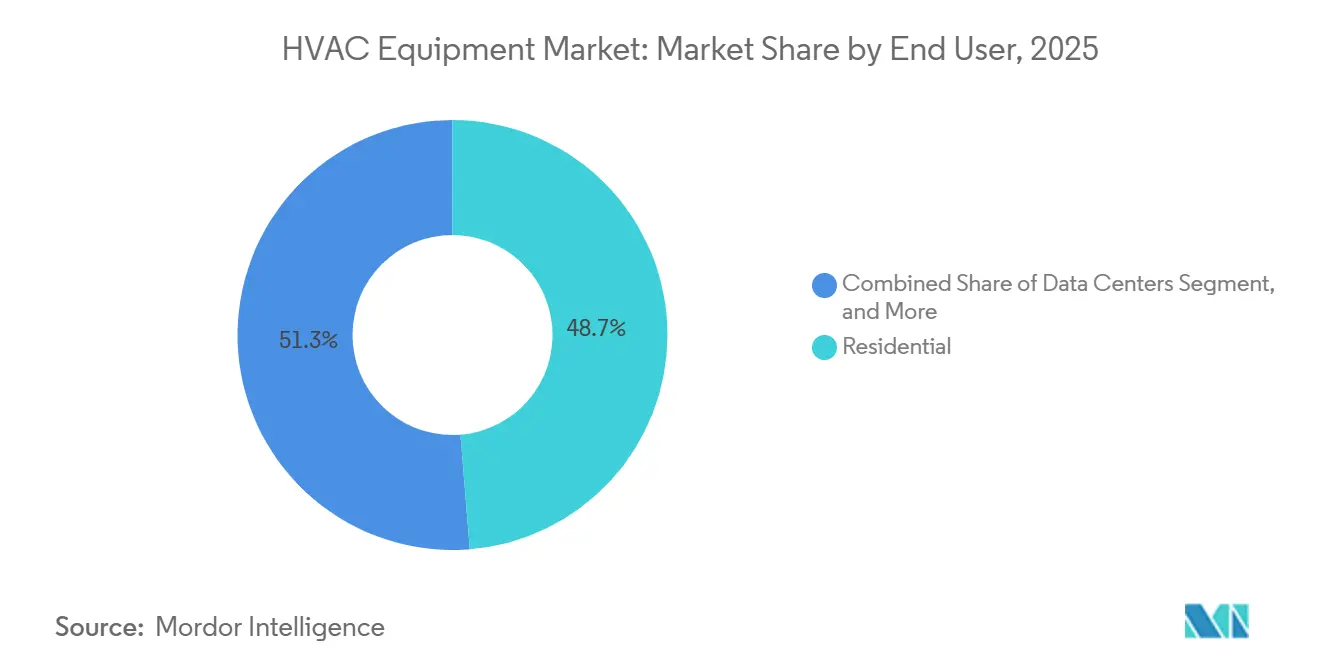

- エンドユーザー別では、住宅用途が2025年の支出の48.72%を占め、一方でデータセンターはラック密度の上昇が液体冷却の採用を加速させることから8.74%のCAGRで拡大しています。

- 商業ビルタイプ別では、データセンターが2025年の収益シェアで21.34%をリードし、医療施設は2031年にかけて最速の9.33%のCAGRを記録すると予測されています。

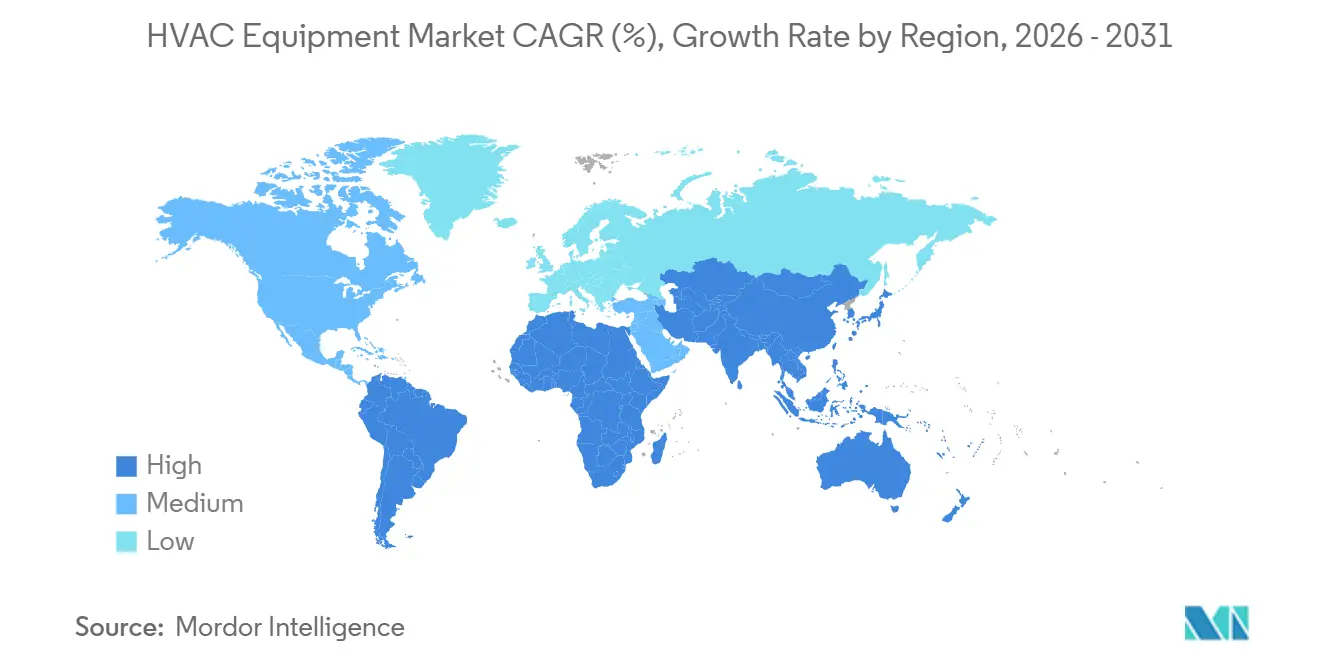

- 地域別では、アジア太平洋が2025年の売上の38.56%を占め、アフリカは絶対規模では小さいものの、9.12%のCAGRで最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のHVAC機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における厳格な建物エネルギー基準がヒートポンプ採用を加速 | +1.8% | 英国およびスカンジナビアへの波及を含む欧州 | 中期(2~4年) |

| 北欧およびFLAP-D地域におけるデータセンター建設の急増が精密冷却需要を押し上げ | +1.5% | 欧州(北欧、FLAP-D)、北米 | 短期(2年以内) |

| アジアの高層住宅複合施設における可変冷媒流量システムの急速な普及 | +1.3% | アジア太平洋(中国、インド、ASEAN) | 中期(2~4年) |

| インフレ抑制法の税額控除が早期の炉交換サイクルを促進 | +1.2% | 米国 | 短期(2年以内) |

| 東欧における地域暖房の拡大が大容量ボイラーの改修を促進 | +0.9% | 東欧(ポーランド、チェコ共和国、ハンガリー) | 長期(4年以上) |

| オフグリッドのアフリカ鉱山キャンプでソーラーハイブリッドHVACパッケージが普及 | +0.6% | アフリカ(ボツワナ、ザンビア、コンゴ民主共和国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州における厳格な建物エネルギー基準がヒートポンプ採用を加速

欧州の2024年指令は、2025年から新築における化石燃料ボイラーを禁止し、非住宅建物の下位16%が2030年までに最低エネルギー性能基準を満たすことを義務付け、季節性能係数3.5を超える空気熱源または地中熱源ヒートポンプの設置を建物所有者に強制しています。[1]欧州議会、「建物のエネルギー性能に関する指令(EU)2024/1275」、europarl.europa.eu 各国の法律がこの推進力を増幅しています。フランスのRE2020は住宅の炭素強度を4 kg CO₂e/m²年に上限設定し、ドイツの改正建物エネルギー法は65%の再生可能熱を要求しており、炭素税と回避されたガス購入費が回収期間を10年未満に短縮する場合、両フレームワークは経済的に整合します。OEMはこれに対応しています。Daikinは2027年までにベルギーの生産能力を年間150万台に3倍増し、政策主導の需要が持続するという確信を示しています。したがって、ヒートポンプの採用は、HVAC機器市場の成長見通しに対して最大の正のプラス効果をもたらします。

北欧およびFLAP-D地域におけるデータセンター建設の急増が精密冷却需要を押し上げ

クラウドハイパースケーラーは、年間平均気温が5℃~12℃の北欧にメガワット規模の施設を集積し続けており、エアサイドエコノマイザーが冷却時間の最大70%を担い、電力使用効率を1.2未満に抑えています。オーデンセにあるMetaの150 MWキャンパスは海水冷却を活用して冬季の機械式冷凍を不要とし、年間1,200万米ドルのエネルギーコストを節約しています。Microsoftのストックホルム拡張施設は、外気温との差が2℃以内で稼働する断熱冷却塔を採用しています。[2]Microsoft Azure、「ストックホルムリージョン拡張」、azure.microsoft.com チップ直接液体冷却ソリューションは現在、熱の80%がデータホールに入る前に除去し、ラックあたり30 kWの密度を実現して従来の空冷ユニットに対する価格プレミアムを獲得しています。したがって、精密冷却は高マージンのサブセグメントとなり、HVAC機器市場全体を押し上げています。

アジアの高層住宅複合施設におけるVRFシステムの急速な普及

VRFシステムは、かさばるダクトシャフトを不要とし、部屋ごとの温度制御を可能にし、部分負荷需要に合わせてコンプレッサーを変調できることから、2025年に中国、インド、東南アジアにおける新規高層ビル設置の35%を占めました。ムンバイの78階建てワールドワンタワーは、屋上コンデンサーから400戸のアパートに供給し、ファサードの乱雑さを回避してメンテナンスを効率化しています。2024年に採用されたベトナムの建築基準は義務的なエネルギー証明書を導入し、部分負荷効率比が4.0を超えるVRFを優遇しています。LGのMulti V 5は同時暖冷房を提供し、廃熱を回収して年間HVAC消費エネルギーを18%削減します。中国の補助金制度はVRFの増分コストの15%を還付し、2025年にGreeの売上を22%増加させました。

インフレ抑制法の税額控除が早期の炉交換サイクルを促進

米国の25C税額控除は、適格ヒートポンプに対してコストの30%(最大2,000米ドル)、高効率炉に対して600米ドルを還付し、交換を約18ヶ月前倒しにしています。Carrierは2025年上半期に住宅用ヒートポンプ出荷が28%増加したと報告し、Rheemは40%のユニットが所得連動型の上限引き上げ対象となったと指摘しています。Lennoxは2024年にヒートポンプ生産専用の7,000万米ドルのテキサス工場を開設し、国内での持続的な二桁成長を見込んでいます。技術者不足により設置のバックログが2026年半ばまで延長されましたが、OEMの受注残は、インセンティブが対応可能な需要を実質的に増加させることを確認しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMにとっての低地球温暖化係数冷媒移行の高い初期コスト | -1.2% | 欧州連合および北米で特に深刻なグローバル | 中期(2~4年) |

| 成熟市場における認定HVAC技術者の人材不足 | -0.9% | 米国、ドイツ、英国、カナダ | 短期(2年以内) |

| VRFインバーターの供給を制約する半導体サプライチェーンの不安定性 | -0.7% | アジア太平洋の製造拠点にボトルネックが集中するグローバル | 短期(2年以内) |

| 欧州連合における厳格なフッ素系温室効果ガス割当が輸入業者のコンプライアンス負担を増大 | -0.6% | 欧州連合(英国およびEFTA諸国への波及を含む) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OEMにとっての低地球温暖化係数冷媒移行の高い初期コスト

欧州連合のフッ素系温室効果ガス割当は2030年までに2015年基準の2.4%まで削減され、R410Aの廃止を強制し、微燃性A2L冷媒への転換のために製造拠点あたり5,000万米ドル~1億米ドルの設備投資を必要としています。Daikinは1ラインの転換に1,800万米ドルを要すると述べており、Johnson Controlsは2027年までにグループ全体で2億5,000万米ドルを見込み、移行期間中に利益率が120ベーシスポイント圧縮されます。より大型の熱交換器コイル、追加の漏洩センサー、および新たな安全認証がユニットあたり300米ドル~500米ドルを追加し、価格感応度の高いセグメントでは転嫁が困難です。設備投資が償却されるまで、収益性への影響はHVAC機器市場の拡大に対する緩やかなブレーキとして機能します。

成熟市場における認定HVAC技術者の人材不足

退職者の増加と見習い制度への登録の遅れにより、米国では2030年までに推定5万人の技術者が不足します。[3]米国労働統計局、「HVAC技術者の見通し」、bls.gov ACCA会員は、2025年に販売済みだが未設置のユニットの15%のバックログを労働力不足のせいにしました。ドイツは2025年に6万人の設置業者不足に直面し、計画されたヒートポンププロジェクトの18%が遅延しました。英国は2024年にHVAC見習いを3,200人しか登録せず、目標の1万5,000人を大幅に下回りました。A2L冷媒プロトコルは追加認定を必要としますが、2025年半ばまでに40時間コースを修了した技術者は30%未満でした。したがって、労働力不足は、HVAC機器市場が受注済みシステムを物理的に展開できるペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ヒートポンプが従来型暖房機器に対するリードを拡大

暖房機器は2031年にかけて8.78%のCAGRで拡大し、ヒートポンプが新築プロジェクトと改修の両方で炉やボイラーに取って代わるにつれて、HVAC機器市場全体を上回りました。2025年までに、暖房収益においてヒートポンプが58%を占め、ボイラーと炉が32%を維持しましたが、これは大容量商業用ボイラーが東欧の地域暖房アップグレードにおいて依然として経済的であるためです。欧州連合の規則が独立型化石燃料ボイラーを禁止した後、この移行は拡大し、米国では連邦および公益事業の還付金を組み合わせることで回収期間が10年から6年に短縮されました。

空調機器は2025年収益の最大27.89%を占めましたが、北米および西欧の世帯が飽和に近い普及率で稼働しており、効率向上を目的とした交換に注力しているため、成長は緩やかでした。それでも、VRFおよび液体冷却ソリューションは空調カテゴリー内で二桁の成長を記録し、複合用途高層ビルとデータセンターのラック密度に支えられました。換気製品は2025年売上の22%を占め、ASHRAE 241に基づくMERV 13フィルタリングへのアップグレードに伴い医療・教育分野での需要が増加しました。堅調な暖房成長と安定した冷却交換の組み合わせは、HVAC機器市場の長期的な拡大を支えるバランスの取れた需要構成を確認しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

設置タイプ別:改修が金額をリードし新築工事が加速

改修・交換は2025年収益の62.33%を占め、老朽化した世界の建物ストックと、固定速度ユニットをインバーター駆動モデルに交換することを支持するエネルギー節約の計算を反映しています。20年前の10 SEERユニットを2025年モデルの16 SEER定格に交換することで、大幅なエネルギー節約が実現できます。旧型ユニットは新型モデルと比較して60%多くの電力を消費し、商業オーナーに年間400米ドルから600米ドルの節約をもたらします。これらの節約は運用コストを削減するだけでなく、旧式機器の早期交換を正当化します。

しかし、新築工事は、北欧およびFLAP-D回廊のデータセンターキャンパス、初回設置でVRFを指定するインド、ベトナム、フィリピンの住宅タワー、および精密冷却を必要とする中東の産業プラントを背景に、8.58%のCAGRで拡大しています。開発業者は高性能建物の機械システムにプロジェクト予算の8%~12%を頻繁に割り当て、大幅な初期需要を生み出しています。改修技術、モジュール式空気処理ユニット、ダクトレスミニスプリット、屋上パッケージユニットの収束が境界を曖昧にしていますが、改修は近期においてHVAC機器市場規模の価値の基盤であり続けます。

エンドユーザー別:データセンターが高付加価値成長を牽引

住宅購入者は2025年収益の48.72%を占めましたが、先進国での普及率が90%を超え、交換間隔が15年に延びているため、成長は7.8%のCAGRにとどまっています。一方、データセンターは2025年収益のわずか8%を占めるにすぎませんが、AI推論ワークロードがラック発熱密度を3倍にし、40%~60%の価格プレミアムを要求する液体冷却アーキテクチャを義務付けることから、8.74%のCAGRで拡大しています。

商業ビルは2025年収益の32%と8.5%のCAGRを記録し、病院がASHRAE 170換気規則の遵守を急ぎ、ホテルがゲストルームにミニスプリットを設置し、オフィスがスマートビルディングソフトウェアを通じてHVACを在室分析と統合しました。産業施設は売上高の12%を占め、半導体、製薬、食品加工ラインが厳密な熱許容差を要求することから年間7.2%上昇しました。これらのトレンドは総じて、より広いHVAC機器市場内でのプレミアム成長の楔としてデータセンターを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

商業ビルタイプ別:医療・ホスピタリティが複合用途支出を押し上げ

データセンタープロジェクトがカテゴリーを支配し、2025年の商業ビルシェアの21.34%を占め、OEMに35%~40%の粗利益率をもたらす液体冷却と冗長性要件を活用しました。感染制御基準が病室の換気増加を義務付けるにつれて、医療施設は18%の市場シェアを獲得し、9.33%のCAGRを記録しました。この成長は、患者の安全を確保し空気感染のリスクを低減するための厳格な空気品質基準の維持に対する重要性の高まりを示しています。

ホスピタリティ施設は商業支出の16%を占め、VRF改修がゲスト単位の課金を可能にし、空室の無駄を40%削減したことから年間8.2%上昇しました。オフィスビルは22%のシェアを提供しましたが、ハイブリッドワークパターンにより6.8%のCAGRにとどまり、小売はダクトレスミニスプリットを通じてHVACの責任をテナントに移転する家主により12%のシェアと5.5%の成長にとどまりました。教育施設は11%のシェアで構成を締めくくり、30年前の屋上ユニットの交換を通じて年間7.8%前進しました。このセグメント化は、規制および快適性主導のアップグレードがHVAC機器市場を高マージンのニッチに向けて誘導する方法を強調しています。

地域分析

アジア太平洋は2025年収益の38.56%を占め、中国の8,500万台のルームエアコン出荷とインドのインバーターエアコン普及率が2023年の30%から2025年の60%に急増したことが支えとなっています。東南アジアの高層ビルはVRFシステムの採用を増やしており、日本の世帯は老朽化したスプリットシステムを低地球温暖化係数モデルに交換しています。その結果、同地域は8.3%のCAGRという予測成長率で世界平均を上回る見込みです。

北米は2025年売上高の26%と7.9%のCAGRを達成し、インフレ抑制法の税額控除とバージニア州、テキサス州、オレゴン州でのデータセンター建設に形成されました。欧州は収益の22%を寄与し、ボイラー禁止がヒートポンプ改修を促進し、スカンジナビアが季節性能係数4.5を超える地中熱採用をリードする中、8.6%のCAGRで前進しました。中東はサウジアラビアのNEOM都市やアラブ首長国連邦のデータハブなどのメガプロジェクトにより8%のシェアと8.8%のCAGRを記録し、45℃の夏が過剰設計と冗長性を必要としています。

南米は2025年出荷量の6%と7.5%のCAGRを追加し、ブラジルの住宅回復に支えられながらもアルゼンチンの不安定さに抑制され、一方でアフリカは2025年の40億米ドルを起点として、鉱山キャンプがソーラーハイブリッドパッケージユニットを採用し都市部がインバーター改修で電力コストを抑制するにつれて、先頭の9.12%のCAGRで拡大すると予測されています。これらのダイナミクスは総じて、アジア太平洋を収益の基盤、アフリカをHVAC機器市場の成長率フロンティアとして位置付けています。

規制環境

規制圧力は、冷媒フェーズダウンのスケジュールと建築物のエネルギー性能要件にますます結びついており、いずれも設備の更新を後押ししている。米国では、EPAがAIM Actに基づき、可変冷媒流量(VRF)システムにおけるHFC使用に関する規制を最終化し、2026年1月1日を、特定のHFCを含むVRFコンポーネントの製造または輸入における主要な期限として設定した一方で、許可状況に応じて2026年以前のコンポーネントの設置について2027年または2028年までの限定的な移行措置を認めている。並行して、米国エネルギー省は2026年7月に、エネルギー保存基準策定手続き規則を改定するための規則制定案予告(NOPR)を発出し、OEMおよび輸入業者がコンプライアンス計画のために追跡すべき、新規または改定される効率基準に向けた、より手続き主導の道筋を示した。

欧州では、政策が建築物の脱炭素化目標と最低性能・製品要件を結びつけ続けており、ヒートポンプの導入を支え、更新サイクルを前倒ししている。EUは空気加熱・冷却製品に関するエコデザインおよびエネルギーラベリング要件を維持しており、ヒートポンプおよびハイブリッドヒートポンプ(70kWまで)に関するENER LOT 1および2の更新に向けた継続的な作業や、補償方式などの進化する試験手順を含んでいる。報告書の文脈で引用されている建築物のエネルギー性能指令(EU)2024/1275の動向とともに、これらの規則は低GWP冷媒、安全性、および表示される季節性能に関するコンプライアンスの複雑さを増し、サプライヤー各社の製品ロードマップと認証スケジュールを形作っている。

バリューチェーン分析

HVAC機器のバリューチェーンは、原材料および重要な投入物(銅、アルミニウム、鉄鋼、半導体)から始まり、それらはコンプレッサー、インバーター、バルブ、モーター、熱交換器、制御装置、冷媒などの中核部品へと流れ込み、その後OEMがこれらを組み立てて、加熱設備、換気設備、空調設備(VRF、チラー、パッケージシステムを含む)を製造する。完成品はその後、大手ディストリビューターおよび卸売業者とOEM直営部門を組み合わせた重層的な販売チャネルを経て流通し、その後、報告書の文脈において2025年収益の62.33%を占めていた改修・更新プロジェクトを中心に、システムの設計、設置、試運転、保守を行う設備工事業者やサービス会社へと渡っていく。

ボトルネックと差別化は、部品とソフトウェアにますます集中している。半導体の供給変動は、インバーター駆動型VRFや制御基板を制約しうる一方、A2L冷媒への移行は、上流の部品サプライヤーと下流のOEM生産スケジュールに影響を与える追加の安全関連部品と認証手続きをもたらす。デジタルパートナーも供給チェーンにより近づいている。CarrierとGoogle Cloudは2025年3月に、AI機能をHVACに関連する家庭用エネルギー管理に統合するパートナーシップを発表し、SiemensとMicrosoftは2025年6月に、Siemens Building XをAzure IoT Operationsと接続する協業を発表した。これらの動向は合わせて、価値がハードウェアを超えて試運転やライフサイクルサービスに広がる、接続機器・監視・分析への移行を強めている。

競合状況

上位5社であるDaikin Industries、Carrier Global、Trane Technologies、Johnson Controls、Mitsubishi Electricは、2025年の世界収益の約42%を支配し、適度に集中した競合環境を形成しています。Daikinは11%のシェアでリードし、冷媒移行におけるリーダーシップを確保することを目指して2024年から2025年にかけてインバーターおよびR32関連の特許を127件出願しました。Carrier Globalは2025年にViessmann Climate Solutionsを120億ユーロ(136億米ドル)で買収し、1万3,000人の従業員と年間280万台の生産能力を追加することで、欧州ヒートポンプで2位に躍進しました。

中国メーカーのGree、Midea、Haierは国内住宅用スプリット市場の68%という支配的なシェアを持ち、現在は中東およびアフリカ市場に照準を定めています。規模の経済を活用して、西側の競合他社より20%~30%低い価格設定を実現しています。この戦略の証左として、Midea の2025年のカイロでの合弁事業はすでに年間120万台という注目すべき出荷量に達し、北アフリカと湾岸諸国の両方に対応しています。

テクノロジープラットフォームが既存企業を差別化しています。Johnson ControlsのOpenBlueスイートはHVAC、照明、セキュリティデータを統合してビル全体のエネルギーを28%削減し、2025年に1,800万平方フィートの契約を獲得しました。Gradient Comfortは米国の賃貸物件向けに窓用ヒートポンプを導入し、家主が壁の貫通を禁止する市場をターゲットとして、従来のパッケージ型ターミナルユニットに挑戦しています。低地球温暖化係数移行の早期完了も優位性をもたらし、Daikin と Mitsubishi Electric は競合他社がラインを改修する中、2025年に欧州での増分シェアを獲得しました。全体として、価格だけでなくイノベーションのペースが、HVAC機器市場における競争上の勝利を形成するようになっています。

HVAC機器業界リーダー

Daikin Industries Ltd.

Carrier Global Corp.

Mitsubishi Electric Corp.

Lennox International Inc.

Midea Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導の電化と冷媒転換は、地域生産、規制適合製品プラットフォーム、展開能力にわたり明確な空白領域を生み出し続けている。欧州では、OEMの投資が、ボイラー禁止後の改修需要とエコデザイン・ラベリングのコンプライアンスに合わせて進んでいる。Daikinは2026年5月に、ポーランドのロッジ地方に約3億ユーロ規模の新たなヒートポンプ生産施設を開設し、Johnson Controlsは2026年5月にデンマークのHolme拠点を拡張し、生産スペースの追加と、高容量ヒートポンプ向けのEN 14511準拠試験センターを設けた。これらの取り組みは、低GWPヒートポンプのリードタイム短縮、安全認証の取得、改修チャネル向けの設置準備済みパッケージの提供を巡るサプライヤーの機会を支えている。

アジアでは、生産能力の拡大が、新築工事、高層ビルにおけるVRF導入、地域調達の必要性からの需要牽引を示している。Carrierは2026年2月に、インドのスリシティにおける1,000クローレルピーの生産施設に関する賃貸契約を締結し、FlaktGroupはインドのプネーに新たな生産施設(Project GAGAN)を発表し、年間6,500台の生産能力を掲げ、2026年6月までの全面稼働を目指している。部品面では、Nidec Global Applianceがインドでのエンブラコ製コンプレッサー工場の建設を進めており、2026年後半の稼働拡大と年間600万台の生産能力を目標としている。全体として、これらの投資は、OEMおよび部品メーカーがコンプレッサー、インバーター、ヒートポンプ・VRF生産を現地化する機会を強化するとともに、成熟市場で既に見られる技術者不足やA2L取扱要件に対応する設備工事業者の能力強化とサービス網構築も後押ししている。

最近の業界動向

- 2026年7月:Carrierは、Riello事業のAriston Groupへの売却を完了し、総額約4億4,000万米ドルの収益を得た。この事業売却により、Carrierのポートフォリオは中核のHVACおよびインテリジェント気候制御事業への集中を進め、技術差別化が進んでいるヒートポンプや商業用冷房などの分野への資本配分を強化する。

- 2026年5月:Daikinは、ポーランドのロッジ地方において、約3億ユーロの投資を背景とした新たなヒートポンプ生産施設を開設した。欧州における事業基盤の拡大は、建築物の脱炭素化規制が厳格化する中で改修活動を加速させる地域において、リードタイムの短縮とヒートポンプの現地供給力の向上を支える。

- 2025年3月:CarrierとGoogle Cloudは、住宅用HVAC機器に接続された家庭用エネルギー管理システムにAI機能を統合するパートナーシップを発表した。この協業は、単体機器から、電力網と連携し、ピーク負荷や電化に対応する電力会社や住宅所有者を支援できる、ソフトウェア対応型ソリューションへと価値提案が移行していることを反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、住宅、商業、産業向け空間の加熱、冷却、換気に使用されるHVAC機器の販売から得られる収益を対象とし、主要地域における機器販売時点で計上する。

対象範囲外:設置作業、継続的な保守・修理サービス、および機器とは別に課金される延長サービス契約は除外する。

セグメンテーション概要

- 機器タイプ別

- 暖房機器

- ボイラーおよび炉

- ヒートポンプ

- ユニタリーヒーター

- 換気機器

- 空気処理ユニット

- 加湿器および除湿器

- 空気フィルター

- ファンコイルユニット

- 空調機器

- ユニタリーエアコン

- ダクト式スプリット

- ダクトレスミニスプリット

- 屋上パッケージユニット

- 可変冷媒流量(VRF)システム

- ルームエアコン

- パッケージ型ターミナルエアコン

- チラー

- ユニタリーエアコン

- 暖房機器

- 設置タイプ別

- 新築工事

- 改修・交換

- エンドユーザー別

- 住宅

- 商業

- 産業

- 商業ビルタイプ別

- オフィスビル

- 医療施設

- ホスピタリティ・レジャー

- 小売店・モール

- 教育機関

- データセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、HVAC機器需要に関する事実的基盤を確立し、その後モデル出力を検証するために用いられる。米国EIAのエネルギーおよび熱源動向、Eurostatの建設・エネルギー指標、HVAC関連製品カテゴリーに関するUN Comtradeの貿易フロー、IEAの冷房需要および効率性に関する文脈などの公開データセットを参照する。また、ASHRAEの刊行物、各国の規格・建築基準の更新、冷媒と効率改善を追跡する査読済み学術誌などの技術的・普及動向に関する情報も確認する。

これらの情報を市場価値へ転換するため、価格動向、製品構成の変化、生産能力の拡大に関する企業年次報告書、投資家向け資料、決算説明会資料を確認する。企業財務・インテリジェンス、ニュースと財務情報、特許データベース、出荷レベルの輸出入確認については、一部の有料サブスクリプションを選択的に利用し、公開情報が薄い部分の空白を避けるのに役立てる。これらのデスクインプットは、モデル構築後ではなく早期に仮定を検証できるよう、インタビューガイドに反映される。ここに列挙した情報源は例示であり網羅的なものではなく、収集、相互確認、明確化のために他の多くの公開・有料情報源も利用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に確認できない仮定、特に更新の時期、チャネルにおける上乗せ価格、機器カテゴリー別の価格動向を検証するために用いられる。APAC、EMEA、南北アメリカ地域のメーカー、ディストリビューター、設置業者、大口購買者など多様な関係者と対話することで、地域ごとの建設サイクルと改修活動を的確に捉える。これらの対話から得られた洞察は、最終的な合計値を確定する前に変数の範囲を調整するために用いられる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営層(CXO):17% | APAC:45% |

| ミッドティア:50% | 部門/事業単位責任者:26% | EMEA:33% |

| 小規模プレイヤー:17% | マネージャー:57% | 南北アメリカ:22% |

市場規模算定と予測

規模算定では、まずトップダウン型のアプローチから始め、建設活動、改修による更新シェア、貿易・生産に関する動向を機器需要へと変換し、機器タイプ別の代表的な価格帯を用いて価値化する。合計値の妥当性を保つため、この結果は、地域別サプライヤー収益の集計サンプルや、視認性の高い機器グループにおける単純な数量×ASPの確認など、選択的なボトムアップ型の推定値と照合される。

モデルにおいては、HVAC特有のいくつかの入力要素を中核的な変動要因として扱い、これにより数値の年次追跡性を保っている。これには、新築と改修の比率、地域別の延べ床面積の増加、ヒートポンプおよび高効率製品の普及率、製品の再設計と価格設定に影響する冷媒転換のタイミング、オフィス、医療、教育、データセンターにわたる商業活動の内訳が含まれる。数量に関する情報が不完全な場合、輸入強度、生産能力拡大の発表、ディストリビューターからのフィードバックなどの代理指標を用いて空白を補い、その後アナリストによる検証を経て調整する。

予測は、主要な時系列に対する指数平滑法に支えられたシナリオ分析を用いて行い、その後、価格および普及動向に関する専門家の見解を用いて調整する。コストと規制は急速に変化しうるため、効率規則の変更、冷媒規制、建設活動の減速といった大きな出来事が発生した際には仮定を更新し、その上で地域別の集計に反映する。

データ検証と更新サイクル

モデルの出力は、独立した市場指標と照合され、建設許可、貿易動向、開示された収益の方向性と一致しない変動を早期に捉えることができるようにしている。分散の確認は地域別および主要機器グループ別に実施され、承認前に複数回のアナリストによる審査を経ることで、単一の担当者による偏りを軽減する。

大きな差異が生じた場合、回答者に再度連絡を取り、その問題が定義に関するものか、時期に関するものか(価格の更新は遅れる場合がある)、あるいは需要を年ごとに変化させた地域の政策変更に関連するものかを確認する。レポートは年次で更新され、価格や単位需要に大きな影響を与えうる重大な出来事が発生した際には、その都度中間更新が行われる。提供前には最終確認を実施し、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor IntelligenceのHVAC機器市場規模と他の公開推定値との比較

HVAC機器の市場規模の公表値は、テーマの表記が同一に見える場合でも、しばしば異なる。この差異は通常、機器として計上する範囲とより広範なシステム全体としての見方の違い、改修による更新の扱い、そして対象年が実測された基準年であるか初期予測時点であるかに起因する。

主な差異は対象範囲に起因し、サービス、設置作業、バンドル化されたシステム収益が機器の合計に加えられる場合があり、その後、冷媒転換や効率性向上の過程におけるASP変動に関する異なる前提によって差が拡大する。Mordor Intelligenceは、2026年の値をタイプ別の機器収益、および新築と改修の内訳に結びつけ、冷媒切り替え時に価格情報を更新することで、設置業者の労務費やサービス収益を機器の数値に混在させることを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 109.33 B (2026) | |

| グローバルコンサルティング会社A | USD 258.96 B (2025) | 2025年を基準年とする、より広範なHVACシステム収益の見方を採用しており、機器販売単体を超える広範なシステム定義とバンドル化された価値を集計する傾向がある。 |

| 業界出版社B | USD 229.22 B (2025) | 基準年の時期やカテゴリー構成の前提が異なる2025年の機器合計値を用いており、加熱・冷却分野にわたり異なる価格上昇の経路を適用している可能性があり、これが起点となる水準に影響している。 |

ベンチマークの差異は、主に収益プールに含まれる範囲と基準年の時期の扱い方によって説明される。市場を機器販売に限定し、建設動向、改修活動、貿易指標、カテゴリー別の価格変動と照合した場合、その結果は年次更新の際にも再現しやすく、検証しやすいものとなる。

レポートで回答される主要な質問

HVAC機器市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

HVAC機器市場は2026年から2031年にかけて8.11%のCAGRで拡大し、2026年の1,093億3,000万米ドルから2031年までに1,614億6,000万米ドルに増加すると予測されています。

最も収益シェアを獲得している機器タイプはどれですか?

ヒートポンプに牽引された暖房機器はすでに暖房収益の58%を占め、2031年にかけて8.78%のCAGRで市場全体を上回っています。

データセンターがHVACサプライヤーにとって戦略的なセグメントである理由は何ですか?

精密冷却機器は35%~40%の粗利益率を達成しており、AI主導のラック密度が液体冷却アーキテクチャを必要とすることから8.74%のCAGRで拡大しています。

欧州の政策はHVAC需要にどのような影響を与えますか?

建物エネルギー性能指令は2025年から新規の化石燃料ボイラーを禁止し、2030年までに最悪の16%の建物の大規模改修を義務付け、持続的なヒートポンプ交換サイクルを生み出しています。

米国でのHVAC設置ペースを制限しているものは何ですか?

2030年までに5万人に達する可能性のある技術者不足により、販売済みだが未設置のユニットの15%のバックログがすでに生じており、政策主導の需要の完全な実現が遅延しています。

最も高い成長率が見込まれる地域はどこですか?

アフリカはソーラーハイブリッドパッケージユニットとインバーター改修が鉱山および都市市場で普及するにつれて、9.12%のCAGRで成長率をリードすると予測されています。

最終更新日: